3Dプリンティング材料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

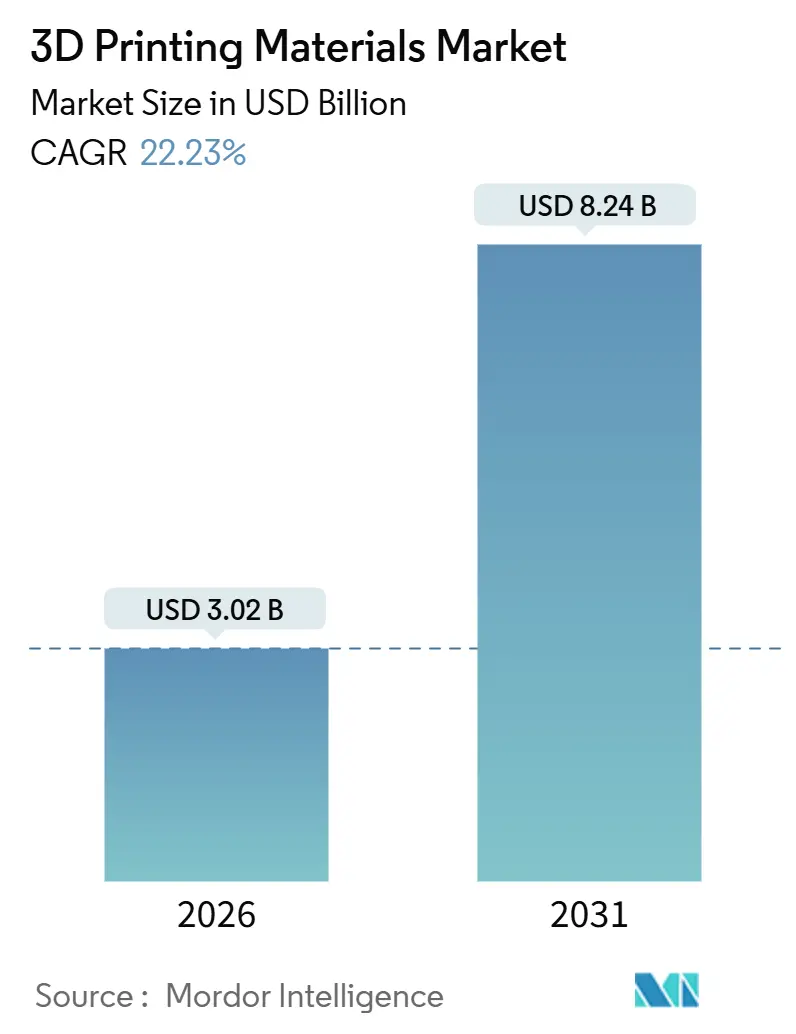

| 市場規模 (2026) | 3.02 十億米ドル |

| 市場規模 (2031) | 8.24 十億米ドル |

| 成長率 (2026 - 2031) | 22.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

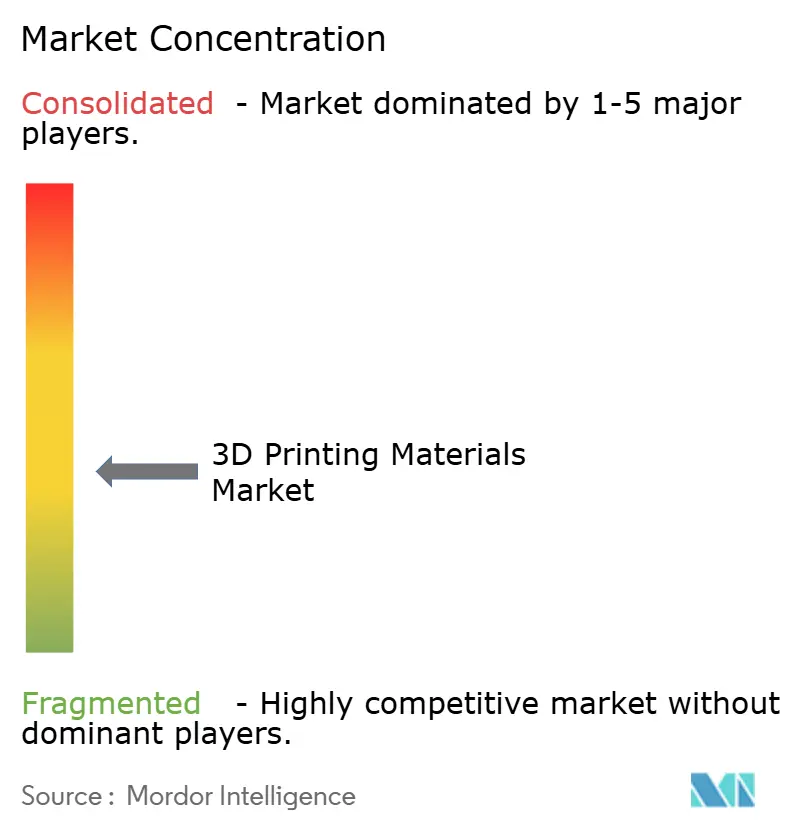

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3Dプリンティング材料市場分析

3Dプリンティング材料市場規模は2026年に30億2,000万米ドルと推定され、予測期間(2026年~2031年)においてCAGR 22.23%で成長し、2031年までに82億4,000万米ドルに達する見込みです。規制上の明確化の進展、部品単価の低下、トポロジー最適化設計の普及により、チタン、アルミニウム、高性能ポリマーが工場現場での大規模活用へと移行しています。各国の防衛省はオンデマンドの予備部品在庫を求め、自動車OEMは軽量プリント製ブラケットを量産ラインに組み込み、医療機器メーカーはFDA 510(k)承認を活用して患者個別のインプラントを展開しています。競争は垂直統合を軸に展開しており、化学大手とプリンターOEMが認定済みのクローズドループエコシステムへの顧客囲い込みを競う一方、厳格な認証・排出規制がバッチトレーサビリティと粉末リサイクルの重要性を高めています。

主要レポートのポイント

- 材料タイプ別では、プラスチックが2025年の3Dプリンティング材料市場シェアの47.78%を占めてトップとなり、金属は2031年にかけてCAGR 23.34%で成長する見込みです。

- 形態別では、フィラメントが2025年の3Dプリンティング材料市場規模の69.90%を占め、2031年にかけてCAGR 23.67%で拡大しています。

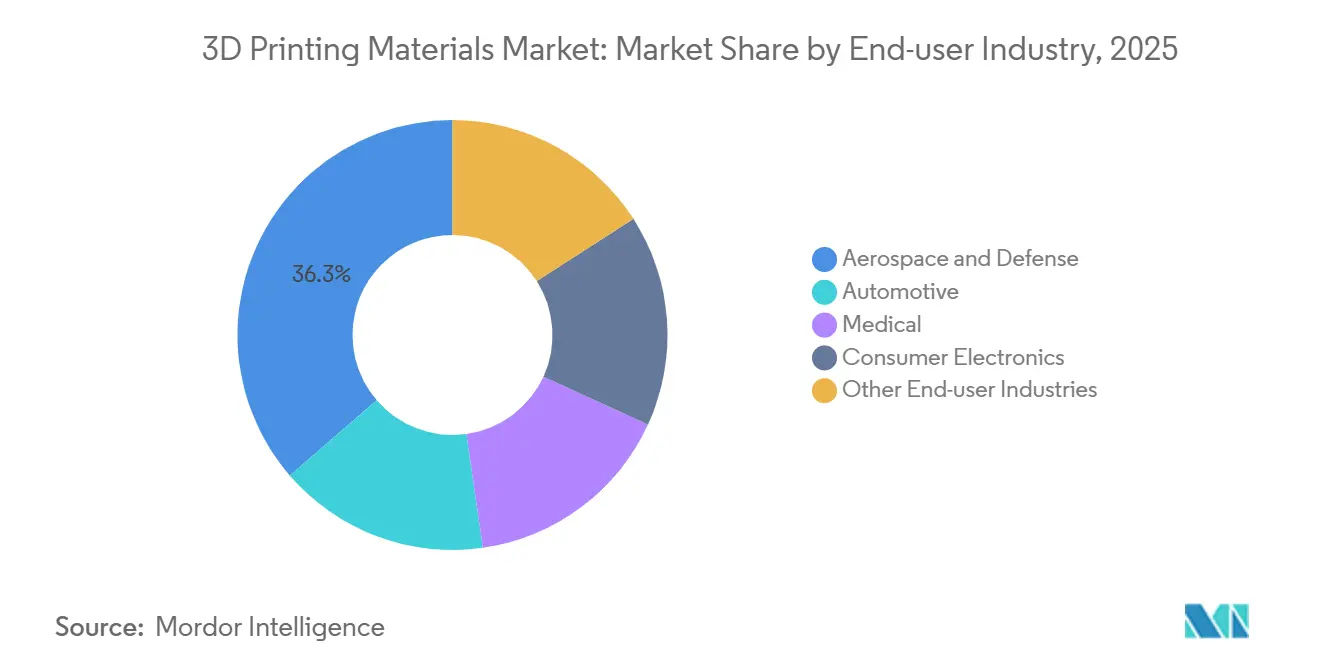

- エンドユーザー産業別では、航空宇宙・防衛が2025年の3Dプリンティング材料市場規模の36.33%を占め、自動車が2031年にかけてCAGR 24.93%で最も速い成長を記録しています。

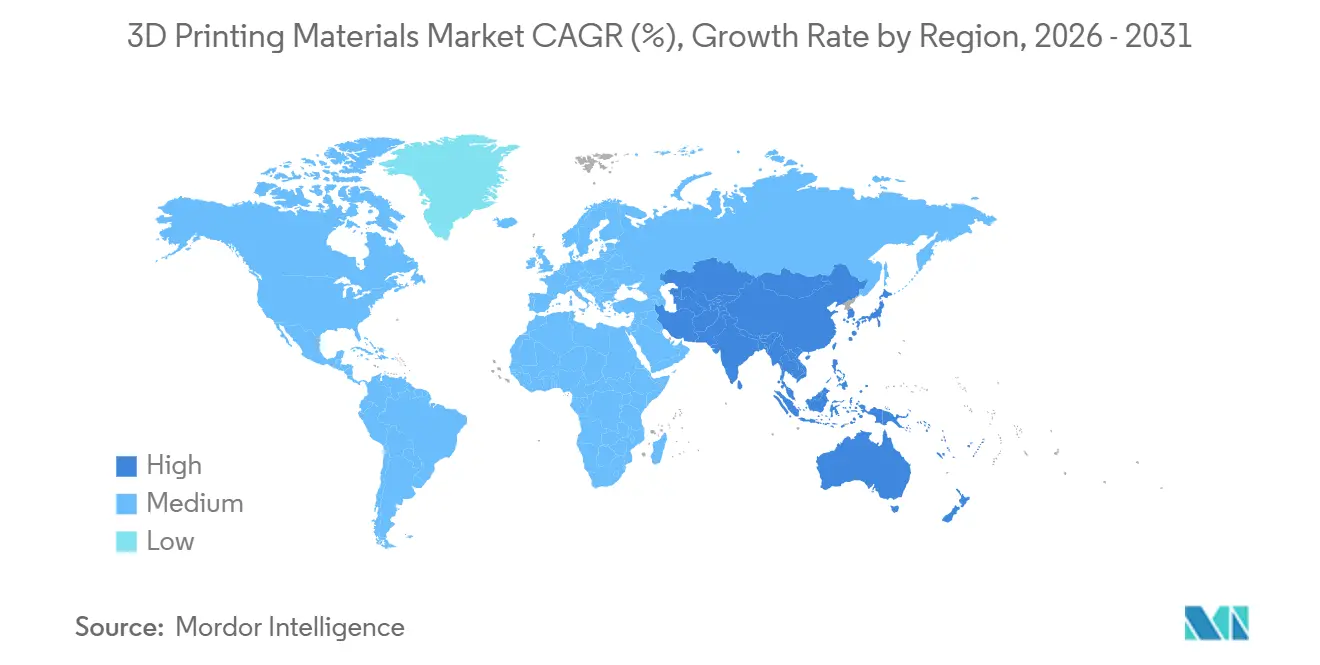

- 地域別では、北米が2025年の3Dプリンティング材料市場シェアの39.52%を占め、アジア太平洋が2031年にかけてCAGR 26.78%で前進しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル3Dプリンティング材料市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 航空宇宙・医療の量産向け金属粉末使用量の急増 | +4.5% | 北米・欧州が中核、アジア太平洋の医療分野が拡大 | 中期(2~4年) |

| 高性能ポリマーの急速な技術進歩 | +3.8% | 自動車ハブ(ドイツ、日本、米国)に集中したグローバル展開 | 短期(2年以内) |

| 自動車の軽量化イニシアチブ | +3.2% | 欧州と中国が先行、北米が追随 | 中期(2~4年) |

| ヘルスケアおよびコンシューマー製品におけるマスカスタマイゼーションの勢い | +2.9% | 北米・欧州のヘルスケア、アジア太平洋のコンシューマー製品 | 長期(4年以上) |

| オンデマンド予備部品在庫(防衛・鉄道)に向けた規制上の推進力 | +2.1% | 北米の防衛、欧州の鉄道、中東への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙・医療の量産向け金属粉末使用量の急増

航空宇宙大手は現在、タービンブレードやブラケットなどの飛行安全上重要な部品を認証しており、チタンおよびアルミニウム粉末を設計ラボから生産ラインへと移行させています[1]GE Additive、「航空宇宙生産向けチタン粉末」、ge.com。医療分野では、股関節・膝関節インプラント向けのコバルトクロム粉末の使用量が増加しています。サプライヤーは価格よりもバッチの一貫性と酸素閾値を優先しており、品質保証上の優位性を強化しています。プリント製チタンブラケットは機械加工品より軽量であり、材料コストのプレミアムを相殺する生涯燃料節約効果をもたらします。一方、ASTM F42の粒子径と純度に関する規格が高い参入障壁を設定しており、新規参入者はニッチな用途に限定されています。

高性能ポリマーの急速な技術進歩

ポリエーテルエーテルケトン(PEEK)およびポリエーテルケトンケトン(PEKK)は、重量よりも滅菌性と難燃性が優先される用途において金属の代替として採用が進んでいます。ArkemaのKepstan PEKKは高温への継続的な暴露に耐えられるため、繰り返しのオートクレーブサイクルに耐える手術用トレイに最適です。Victrexは、追加コーティングを必要とせずにFAA難燃基準に準拠した航空宇宙キャビンおよび脊椎インプラントを対象に、PEEKの出荷量を増加させました。材料サプライヤーはプリンターOEMを介さず、エンドユーザーと直接樹脂の認証を行うようになっており、これにより認定プロセスの期間が大幅に短縮されています。高価格にもかかわらず、PEEKの採用は増加しており、初期コストを上回る長期的な性能上の利点がその要因となっています。一方、中間グレードのポリマーはコモディティナイロンとプレミアム航空宇宙グレードの間を埋めるニッチを開拓しており、市場のアドレサブルな需要を拡大しています。

自動車の軽量化イニシアチブ

欧州および中国のOEMは現在、最適化されたブラケットや熱交換器を生産し、電気自動車1台あたりの重量を削減して航続距離を向上させています。トポロジー最適化ソフトウェアを活用することで、従来の鋳造部品と比較して材料を削減できますが、これは機械加工では経済的に実現不可能な成果です。中国のEV大手は自社内にパウダーベッドフュージョン設備を構築し、ティア1サプライヤーを迂回してマージンを回収しています。ただし、認証の遅れという課題があります。ISO 26262の疲労・振動試験は市場投入までの時間を遅らせる可能性があります[2]国際標準化機構、「積層造形規格の最新情報」、iso.org。しかし、これらの障壁を乗り越えると、プリント部品は部品表の恒久的な品目として組み込まれます。部品単価はダイカスト部品と同等となり、少量・多品種の組立における積層造形の魅力が際立っています。

ヘルスケアおよびコンシューマー製品におけるマスカスタマイゼーションの勢い

Align Technologyは2025年にクリアアライナーセットを製造し、個別化されたデザインが量産においても成立することを実証しました。補聴器業界のリーダーであるSonovaとDemantは、シェルのプリントを自動化し、驚異的なフィット率を達成するとともに手作業による成形を廃止しました。スポーツフットウェアブランドは個人の歩行パターンに合わせたパフォーマンスミッドソールをプリントしており、プレミアム価格を設定できる能力を示しています。カスタムインプラントは患者アウトカムの向上によって価格プレミアムが生じており、粉末トレーサビリティと生体適合性試験のコストも加算されています。より広範な普及のためには、樹脂価格の低下とプリント速度の現行水準を超える向上が必要であり、いずれも予測期間内に達成されると見込まれています。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い設備・材料コスト | -2.8% | グローバル、新興市場(インド、ブラジル、メキシコ)で深刻 | 短期(2年以内) |

| 航空宇宙・医療グレードの厳格な認証 | -2.3% | 北米・欧州の規制区域 | 中期(2~4年) |

| ナノ粒子排出および廃棄粉末処理に関する懸念 | -1.7% | 欧州・北米、アジア太平洋でも顕在化 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い設備・材料コスト

産業用金属プリンターは高価であり、PEEKフィラメントはコモディティABSと比較して大幅にコストが高くなっています。年間限られた台数の生産においては経済性が有利であるにもかかわらず、新興市場の中堅メーカーはこれらの技術の採用に慎重です。HPのマルチジェットフュージョンは、エンドユーザーよりも受託製造業者の間で普及が進んでいます。さらに、粉末とエンジニアリングサポートを組み合わせたサブスクリプションモデルは複数年のコミットメントを必要とします。これは中小企業にとって課題となり、資金力のあるOEMが拡大する一方でプロトタイプ製造業者が停滞するという市場の二極化をもたらしています。

航空宇宙・医療グレードの厳格な認証

新材料の認定にはサプライヤーにとって相当な時間がかかり、ASTM F42およびISO 13485に基づく引張、疲労、生体適合性試験を実施する必要があります。航空宇宙OEMは追加の監査を課し、粉末ロットのトレーサビリティとAS9100準拠を要求するため、管理コストが増大します。これらの課題は既存プレイヤーに有利に働き、先進的な配合を持つスタートアップでさえも排除されます。その結果、業界は認定費用を分散させるために事前認定済みポートフォリオへと傾いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料タイプ別:金属が量産において樹脂を上回る成長

金属は他のどのカテゴリーよりも速く拡大しており、2025年に47.78%のシェアを持つプラスチックとの差を縮めつつあります。チタン合金は航空宇宙ブラケット、タービンブレード、燃料ノズルで主流となり、AlSi10Mgなどのアルミニウム合金は自動車軽量化プログラムを支えています。コバルトクロム粉末は股関節・膝関節置換術において標準的となり、外科医は再手術の減少を報告しています。認証の蓄積に伴い、金属の3Dプリンティング材料市場規模は2031年にかけてCAGR 23.34%で成長する見込みです。プラスチックは30米ドル未満のABSおよびPLAにより、デスクトッププロトタイピングの中核を担い続けています。それでも、PEEK、PEKK、ナイロン12などの高性能ポリマーは、滅菌性と難燃性が重要なキャビン内装や手術器具において金属を代替しています。

長期的なポートフォリオの構成は、コモディティフィラメントと航空宇宙グレード粉末の両方を扱うサプライヤーに有利に働くでしょう。大手ベンダーは複数の地理的ゾーンにわたってASTMおよびISOの認定を保有しており、顧客のオンボーディングコストを低減しています。セラミックスはまだニッチですが、歯科クラウンや高温ツーリングにおいて重要性を増しています。ワックスとバインダー剤は少量ながらインベストメントキャスティングに不可欠であり、3Dプリンティング材料市場における需要の幅広さを示しています。

形態別:フィラメントの優位性が粉末・樹脂のイノベーションを覆い隠す

フィラメントはデスクトップFDMプリンターが数百万台に上るため、69.90%のシェアで定着しています。しかし、23.67%の成長率は業界全体の成熟を反映しており、先進国市場での飽和を示しています。対照的に、粉末とフォトポリマー樹脂は収益とマージンを集中させています。EOSとSLM Solutionsは粉末セグメントで優位に立ち、高密度を要求するチタンおよびインコネル部品に対応しています。その実力により、航空宇宙分野で複数年契約を獲得しています。一方、HPのナイロンベース粉末プラットフォームは小口注文において射出成形の経済性に近づきつつあり、自動車および民生用電子機器業界の関心を集めています。また、樹脂は高精細な解像度が求められる歯科・ジュエリー分野で輝きを放っています。

粉末と樹脂のイノベーションはベンチャー資金と知的財産申請の大部分を引き付けており、高付加価値フォーマットへの転換を強調しています。それでも、フィラメントは膨大な既存設置基盤を維持しており、消耗品ベンダーに安定した継続的収益をもたらしています。この二重の経路は、アクセシビリティと性能が共存する業界を浮き彫りにしており、3Dプリンティング材料市場の拡大を持続させるためにいずれも不可欠です。

エンドユーザー産業別:自動車が航空宇宙との差を縮める

航空宇宙・防衛は2025年に需要の36.33%を占め、長い認証サイクルを活用して粉末サプライヤーを囲い込んでいます。ボーイングの787は多数のプリント製チタン部品を統合することで機体の重量削減を実現し、運用期間を通じて大幅な燃料節約をもたらしています。防衛機関は予備部品の現地プリントによる兵站の機動性を重視しており、材料トレーサビリティ要件を高めています。新型航空機プラットフォームが積層造形部品を採用するにつれ、航空宇宙向け3Dプリンティング材料市場規模は二桁成長を維持する見込みです。

CAGR 24.93%で成長する自動車は、電気自動車プログラムがバッテリー重量のペナルティと格闘する中で最も速い動きを見せています。フォルクスワーゲンのID.4および多数の中国OEMは、パウダーベッドおよびバインダージェッティングシステムを導入してブラケット、マニホールド、熱交換器をプリントし、従来のティア1サプライヤーを迂回しています。医療は、プレミアム価格を誇るインプラント、手術ガイド、歯科アライナーに牽引された堅固な第三の柱であり続けています。コンシューマーエレクトロニクスはプリント速度の向上と樹脂価格の低下に伴い新興の量的ポテンシャルを示しており、3Dプリンティング材料市場が特化した産業ドメインを超えてスケールできることを実証しています。

地域分析

北米は2025年に39.52%のシェアを維持しており、深い航空宇宙・医療エコシステムと、材料認定および人材育成カリキュラムを補助するAmerica Makesなどの連邦政府支援プログラムを活用しています。米国の航空宇宙大手、カナダのエンジンメーカー、メキシコの自動車マキラドーラが総じて安定した需要を支えています。成長はプラスを維持しているものの、アジア太平洋より遅く、先行者優位が頭打ちになりつつあることを示唆しています。

アジア太平洋は2031年にかけてCAGR 26.78%という最も速い成長軌道を誇っています。中国の工業情報化部は新たなチタンおよびアルミニウム粉末生産能力に投資し、国内サプライチェーンを強化して西側輸入への依存を低減しています。インドは患者個別の整形外科インプラントを奨励しており、コバルトクロム粉末が地域メーカーの手の届く範囲に入っています。日本と韓国は高性能ポリマーを電子機器と造船に組み込み、シンガポールは熱帯気候に特化した認証・研究開発ハブとして自らを位置づけています。その結果、アジア太平洋は需要センターからサプライパワーハウスへと移行しており、3Dプリンティング材料市場の貿易フローを再形成しています。

欧州の成長はドイツの自動車リーダーと、機体にプリント製チタンブラケットを採用するフランスを拠点とするエアバスによって支えられています。EUの循環経済行動計画は再生粉末規格と生分解性ポリマーを加速させ、サステナビリティの信頼性を強化しています。南米と中東は依然として新興段階ですが、ブラジルのエンブラエルとサウジアラビアの防衛請負業者が積層造形アプローチを試験導入しており、長期的な上昇余地を示しています。規格、リサイクル、地域生産能力への継続的な投資が、既存プレイヤーがシェアを維持するか新規参入者に譲渡するかを決定づけるでしょう。

規制環境

3Dプリンティング材料の規制は、主に化学物質規制、業種特有の品質システム、およびトレーサビリティと試験方法を規定する標準によって形作られている。欧州連合では、REACH(規則(EC) No 1907/2006)が安全データシートおよびSVHC通知要件を通じてサプライヤーによる開示を促進しており、SVHC候補リストは2026年2月4日時点で253件に達した。並行して、欧州委員会規則(EU) 2023/2055に基づくEUマイクロプラスチック規制は、特定用途における粉末およびポリマー粒子に影響を及ぼしており、一方で欧州委員会規則(EU) 2026/1168は(年間1トン以下の研究開発を含む)適用除外を明確化しており、これが材料メーカーによる意図する用途、封じ込め、および放出防止の文書化方法に影響を与えている。

規制対象の最終用途については、医療・医薬品分野の要件により、生体適合性やプロセス管理に関する文書化の必要性が高まっている。米国では、3Dプリント医療機器に関するFDAガイダンス、およびPEKKインプラントポリマー用のASTM F2820-24などの合意標準に対するFDAの承認(旧版への適合宣言は2027年12月19日まで受理)が、材料選定と適格性評価パッケージの基盤となっている。欧州では、固形経口剤形に用いられる積層造形装置は(関連する章および附属書を含む)EU GMP要件の対象となり、これにより材料トレーサビリティ、変更管理、および妥当性確認の実践が、3Dプリント医薬品および複合製品の商業化における中心的要素となっている。

バリューチェーン分析

バリューチェーンは、樹脂やフィラメント用の石油化学モノマーおよび特殊添加剤、粉末製造用の金属・合金原料を含む上流の原材料から始まる。これらはその後、フィラメントのコンパウンディングと押出、光重合樹脂の配合、粒子径・酸素含有量・ロット一貫性を厳密に管理した金属粉末のアトマイズなどの材料変換工程へと移行する。中流では、プリンターOEMと材料サプライヤーが特定のプラットフォーム(FDM/FFF、DLP/SLA、パウダーベッド融合など)向けに材料を共同で適格性評価し、これらは直接的な企業向け販売、認定チャネルパートナー、および適格材料を大量に購入する生産サービス事業者を通じて流通する。

下流の価値は、航空宇宙、医療、自動車、鉄道用途での使用を可能にする適格性評価、文書化、および品質サービスによって獲得される。検査・計測サービス提供者は適合性確認や監査対応を支援しており、最終利用者はサプライヤー登録プロセスの一部として適合証明書やロット単位のトレーサビリティを求める傾向を強めている。パートナーシップおよび供給に関する動向もこのチェーンの緊密化を示している。StratasysとShin-Etsuは、Origin DLPプラットフォーム向けにシリコーン材料を導入した(2025年7月)。また、SINTX TechnologiesはEvonikと、患者ごとに個別化されたインプラント向けの窒化ケイ素-PEEK複合材料の製造契約を締結した(2025年12月)。ボトルネックとしては、原材料価格の不安定さ、機械エコシステム全体にわたる知的財産およびデータ所有権の問題、そして長期にわたる適格性評価サイクルが依然として残っており、これらが規制対象または飛行安全に関わるプログラムにおける新規樹脂・ポリマー・粉末の代替を遅らせている。

競合環境

3Dプリンティング材料市場は中程度の断片化を示しています。化学大手は粉末アトマイゼーションと樹脂配合へと垂直統合を拡大しており、開発サイクルを短縮するためにニッチな専門企業を買収することが多くなっています。プリンターOEMは買収と独占認定契約を通じて材料パイプラインを確保し、消耗品収益ストリームの囲い込みを目指しています。専門粉末メーカーはミクロンスケールの一貫性、酸素管理、航空宇宙監査に耐える文書化において競争しています。技術リーダーシップはインサイチュモニタリングとソフトウェア統合へと軸足を移しています。認証は参入障壁となっており、ISO 13485、AS9100、ASTM F42の認定を持つサプライヤーのみが飛行・インプラントセグメントに供給でき、高マージン需要は世界規模の約十数社のプレイヤーに集中しています。コンシューマー包装向け生分解性ポリマーとエネルギー向け超高温セラミックスにはホワイトスペースが残っていますが、いずれも明確な認定経路を待っている状況です。進化する競合環境は、規模、知的財産、規制対応力が3Dプリンティング材料市場の勝者を決定づけることを示唆しています。

3Dプリンティング材料産業リーダー

Stratasys

3D Systems, Inc.

BASF

EOS GmbH

Arkema

- *免責事項:主要選手の並び順不同

市場機会と将来展望

材料に関する機会は、材料イノベーションが適格性評価サイクルを短縮したり、従来の製造方法では対応が難しい用途を可能にする分野、特に高温金属、高性能ポリマー、特殊複合材料に集中している。繰り返し見られるテーマの一つは、プラットフォーム間での材料特性の再現性と比較可能性の向上であり、これはASTM Internationalが熱可塑性積層造形材料の引張試験に関するガイドWK96350を策定するなどの標準化活動によって支えられている。試験ガイダンスの標準化が進むことで、材料サプライヤーとOEMは機械タイプ間での重複試験を削減し、適格ポートフォリオに関する調達判断をより速く進めることができる。

従来の等級から転用されるのではなく、積層造形専用に設計された材料は、性能の限界を引き続き拡大している。2026年6月、トロント大学は、高温環境において定量化された改善(600度における硬度向上、1000度における酸化質量増加の低減をベンチマークと比較)を伴う、AI支援により発見された6種類の印刷可能なNiCoCr合金を報告し、極限環境下での航空宇宙・エネルギー部品を対象とした新たな粉末等級の開発経路を示した。2026年の研究成果は、繊維強化セラミックマトリックス複合材料および高性能光重合樹脂向けの重合制御手法における未開拓分野も示しており、これは、耐熱性の向上、難燃性能の改善、および生産環境における処理条件の安定化を求める最終利用者の需要と一致している。

最近の業界動向

- 2026年7月:EOS GmbHは、Constellium社との戦略的パートナーシップを発表し、EOS Aluminium Constellium CP1を材料ポートフォリオに追加すると発表した。商用提供は2026年8月に開始予定。この動きは、粉末ベース積層造形向けの適格アルミニウム選択肢を強化し、合金メーカーとAMプラットフォームサプライヤー間の協業を深めるものである。

- 2026年6月:Stratasysは、鉄道・輸送用途向けの難燃性複合材料であるFDM PA6/66-GF30-FRを発売し、Fortus 450mcおよびF900システムに対応する。この発売は、難燃性、発煙性、毒性に関する要件が材料選定と長期的なプラットフォーム固定化を左右する分野において、認証済み熱可塑性材料の対応可能市場を拡大するものである。

- 2024年2月:Evonik Industries AGは、DLP方式3Dプリンター向けに設計された難燃性光重合樹脂であるINFINAM FR 4100Lを発売した。これにより、機械的耐久性と難燃性能の両方がプロトタイピングを超えた採用を左右する用途を対象とした機能性樹脂の選択肢が拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、3Dプリンティングにおいて原材料として消費される材料を対象とし、ポリマーフィラメントおよび樹脂、金属粉末、そして部品製造(試作品、治工具、最終用途部品)に供される他の印刷可能な材料形態を含む。

対象範囲外:印刷可能な原材料として販売されていない3Dプリンティング用ハードウェア、ソフトウェア、および単独の後処理消耗品は対象外とする。

セグメンテーション概要

- 材料タイプ別

- プラスチック

- アクリロニトリルブタジエンスチレン(ABS)

- ポリ乳酸(PLA)

- ナイロン

- ポリアミド

- ポリカーボネート

- その他プラスチック(複合材料、生分解性ポリマーなど)

- 金属

- セラミックス

- その他材料(ガス、ワックス)

- プラスチック

- 形態別

- 粉末

- フィラメント

- 液体・樹脂

- エンドユーザー産業別

- 航空宇宙・防衛

- 自動車

- 医療

- コンシューマーエレクトロニクス

- その他エンドユーザー産業(エネルギー・電力、産業機械など)

- 地域別

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- シンガポール

- その他アジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東・アフリカ

- アジア太平洋

データソース、市場規模算定、および検証

デスクリサーチ

3Dプリンティング材料に対する実需の実像を把握し、前提条件を観測可能な指標に紐づけるためにデスクリサーチを活用した。金属原材料に関してはUSGSの鉱物統計、関連する粉末・ポリマーの貿易フローに関してはUSITCおよびUN Comtradeのデータ、材料適格性評価と試験方法を明確化するASTM/ISOの積層造形標準文書など、公開情報源に依拠した。

材料需要と最終用途からの需要を結びつけるため、材料トレーサビリティ要件が議論されているFAAおよびEASAの耐空性・認証関連の公開資料、さらに歯科・医療用印刷に関するFDAのデータベースおよびガイダンスも参照した。特定のポリマー、光重合樹脂、金属合金の採用動向を追跡するために、査読付き学術誌も活用した。生産能力の増強、製品発売、価格動向については、企業の年次報告書、投資家向け説明資料、信頼性の高い報道を確認した。並行して、企業財務および特許動向を追跡する有料サブスクリプションサービスを選択的に活用し、どのベンダーが規模を拡大しているか、材料イノベーションがどこに集中しているかを確認した。これらの例は網羅的なものではなく、データ収集、検証、および調査の明確化のために他にも多くの情報源を参照した。

一次インタビューおよび調査

一次インタビューおよび調査は、フォームファクター(フィラメント、粉末、液体/樹脂)ごと、および実際に消費されている場所(生産地ではなく)に基づいて材料需要を検証するために実施した。産業用途および規制対象用途における材料供給、印刷サービスエコシステム、最終利用者チームの関係者と対話を行った。その後、APAC、EMEA、南北アメリカ地域間の差異を調整し、特定地域の採用曲線を過度に重視しないようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:26% | 経営幹部(CXO):12% | APAC:45% |

| ミドルティア:60% | 機能/部門責任者:35% | EMEA:30% |

| 中小規模事業者:14% | マネージャー:53% | 南北アメリカ:25% |

市場規模算定と予測

市場規模算定は、積層造形活動指標から材料消費を再構築するトップダウン方式から開始し、その需要をプロセスおよび最終用途別の平均材料使用量に結びつけた。実際には、設置ベースの成長、利用率の方向性、ポリマー・金属・樹脂間の分配に関する指標を活用し、市場全体の価値観を導出した。

出力結果を現実的なものにするため、サンプリングされたサプライヤーの収益開示、価格に関するチャネル確認、フィラメントスプールや金属粉末といった一般的な形態に対するボリューム×ASPの整合性確認など、選択的なボトムアップ手法によるクロスチェックを実施した。特に重要だった入力要素には、金属粉末およびポリマーの価格動向、航空宇宙・医療分野における高付加価値材料へのミックスシフト、採用の遅速に影響する適格性評価・トレーサビリティ要件、そして試作品生産に対する最終用途部品生産の浸透度が含まれる。予測に際しては、採用速度、利用率、ASPの推移を連動して調整できるようシナリオ分析を用いた。最終的な見解は、業界専門家が今後数年間で実現可能と考える範囲に合わせて調整した。ボトムアップの視認性が弱い部分については、保守的な採用範囲で対処し、その後、地域および材料レベルで再調整することで、合計値の整合性を維持した。

データ検証と更新サイクル

検証は複数のチェックを通じて実施し、一つの楽観的な入力が市場全体を過大評価することを防いだ。モデルの出力結果は、関連原材料の貿易フローの方向性、生産能力に関する発表、規制対象材料の適格性評価の進捗といった独立した指標と比較した。前年比で急激な変化が見られた場合は、最終数値を確定する前に調査を行った。

前提条件が地域、材料形態、最終用途パターン全体で整合していることを確認するため、第二の分析担当者によるレビューを実施している。主要な入力要素に大きな変化があった場合は再確認を行う。報告書は年次で更新され、需要や価格に急速な変化をもたらす可能性のある主要な出来事が発生した際には中間更新を行う。提出前には、最新の公開情報を再確認し、記載された範囲とロジックに合致した最新の見解をクライアントに提供している。

Mordor Intelligenceの3Dプリンティング材料市場推定値と他の公開推定値との比較

3Dプリンティング材料の公開市場規模は、「材料」という用語が情報源間で一貫して扱われていないこと、また成長予測が異なる採用速度に基づいて構築されている場合があることから、ばらつきが生じることがある。また、ある推定値が出荷または生産能力に関する見出しに大きく依拠している一方で、別の推定値が消費パターンおよびフィラメント・粉末・液体/樹脂間の実際の分配により重きを置いている場合にも差異が生じる。

サポート除去用化学剤や仕上げ用媒体などの後処理消耗品はMordor Intelligenceの調査対象範囲外であり、これが、印刷周辺のより広範な消耗品を含めた推定値と比較して、2026年の市場合計が低く見える一因となっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.02 B (2026) | |

| 業界調査会社A | USD 4.60 B (2026) | より広範な材料の定義を反映していることが多く、隣接する消耗品や高めの利用率想定が含まれる場合があり、これが同一年の価値推定値を高めている。 |

| 市場アナリティクス出版社B | USD 3.10 B (2026) | より緩やかな長期成長プロファイルを採用しており、粉末および樹脂に対してより保守的なASP推移を適用している可能性があり、これにより短期的な合計は近い値に保たれる一方で、予測経路は圧縮される傾向がある。 |

このばらつきは、主に各提供元が「材料」として何を数えているか、また印刷利用率と価格がどれだけ速く変動すると想定しているかによって説明できる。入力を材料消費指標に紐づけ、単純な集計によって合計値を確認することで、最終数値の再現性と説明可能性を高めている。

レポートで回答される主要な質問

3Dプリンティング金属の需要はどのくらいの速さで成長していますか?

3Dプリンティング材料市場における金属粉末は、航空宇宙・医療分野での採用に牽引され、2031年にかけてCAGR 23.34%で拡大する見込みです。

フィラメントが積層造形材料で依然として主流である理由は何ですか?

フィラメントは、その手頃な価格とデスクトップ熱溶解積層プリンターの膨大なグローバル設置基盤により、69.90%のシェアを維持しています。

最も強い成長見通しを持つ地域はどこですか?

アジア太平洋はCAGR 26.78%という最高の勢いを示しており、中国のチタン・アルミニウム粉末生産能力への投資とインドの医療機器奨励策に支えられています。

中小メーカーが産業用3Dプリンティングを採用する際の主な障壁は何ですか?

資金力の乏しい企業は、金属プリンターへの高い設備投資とプレミアムポリマー価格により、採用を遅らせています。

認証要件は新材料の発売にどのような影響を与えますか?

ASTM F42およびISO 13485に基づく航空宇宙・医療承認は18~36カ月の資本拘束をもたらす可能性があり、規制当局との確立した関係を持つサプライヤーに有利に働きます。

3Dプリンティング材料市場の規模はいくらですか?

3Dプリンティング材料市場の規模はいくらですか?

最終更新日: