エンジニアリングサービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

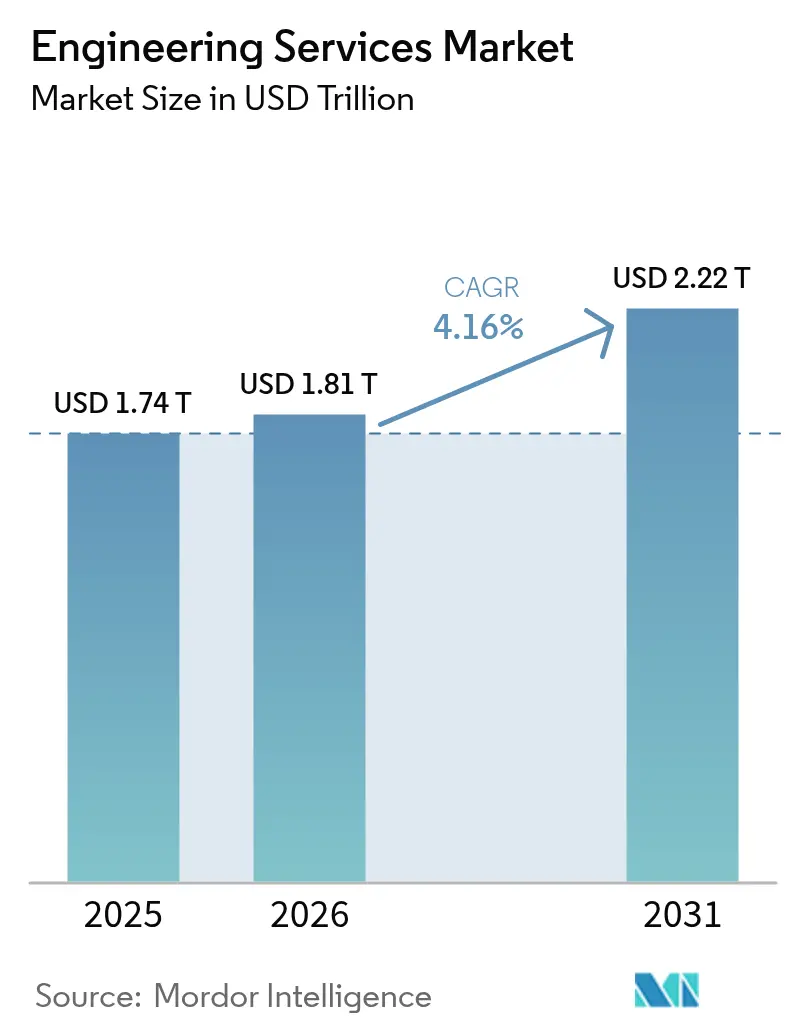

| 市場規模 (2026) | 1.81 兆米ドル |

| 市場規模 (2031) | 2.22 兆米ドル |

| 成長率 (2026 - 2031) | 4.16% CAGR |

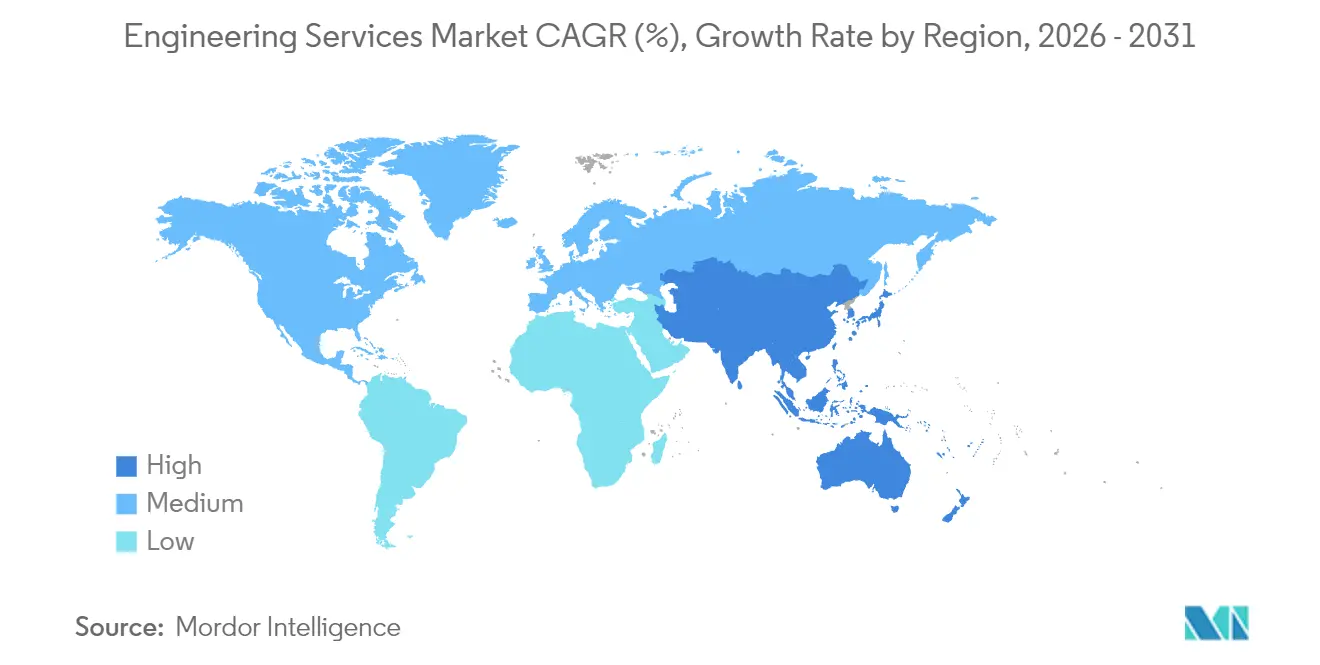

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

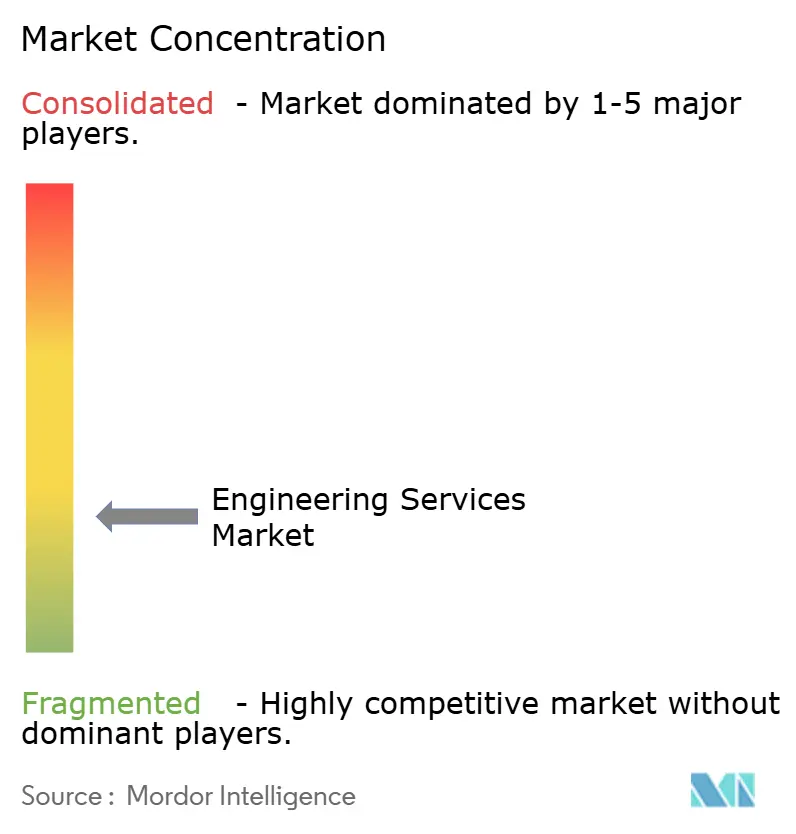

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエンジニアリングサービス市場分析

2026年のエンジニアリングサービス市場規模は1.81兆米ドルと推定され、2025年の1.74兆米ドルから成長しており、2031年には2.22兆米ドルに達すると予測され、2026年~2031年にかけてCAGR 4.16%で成長します。公共セクターのインフラプログラムの拡大、エネルギー転換資産への民間資本の流入、およびデジタルツイン導入の加速が、この拡大を支える主要な推進要因です。土木および電気分野が大半の契約を共同で支えており、ハイブリッドなオンサイト・オフショア提供モデルにより、ベンダーはプロジェクトの複雑性とコスト最適化のバランスを図っています。中規模企業は、政府インセンティブが需要の視認性を高める水素、炭素回収・有効利用・貯留(CCUS)、および小型モジュール炉(SMR)分野に特化することでシェアを拡大し続けています。アジア太平洋地域が最大の地域的機会を維持している一方、北米では連邦クリーンエネルギー資金が電力網の近代化および防衛プログラムに流入し、堅調な成長を示しています。

主要レポートの要点

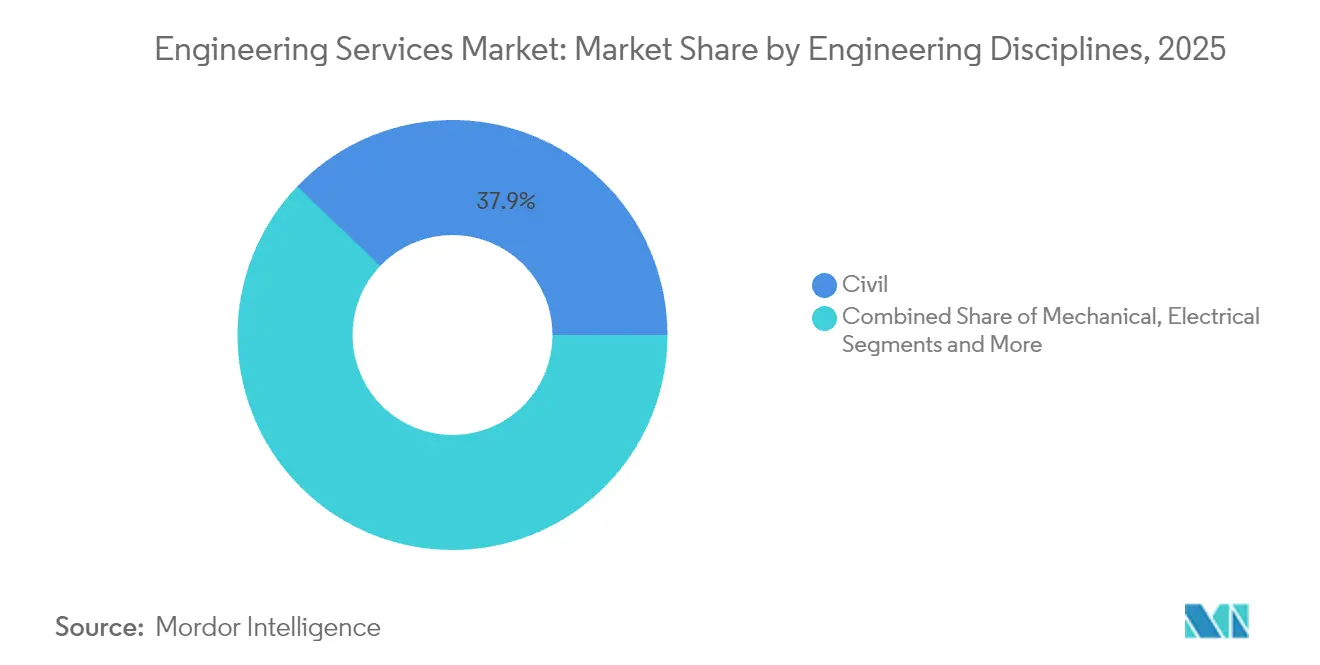

- エンジニアリング分野別では、土木が2025年のエンジニアリングサービス市場シェアの37.86%を占め、電気エンジニアリングは2031年にかけてCAGR 4.93%で拡大すると予測されています。

- 提供モデル別では、オンサイトサービスが2025年のエンジニアリングサービス市場規模の66.83%を占め、オフショアサービスは2031年にかけてCAGR 5.05%で成長すると予測されています。

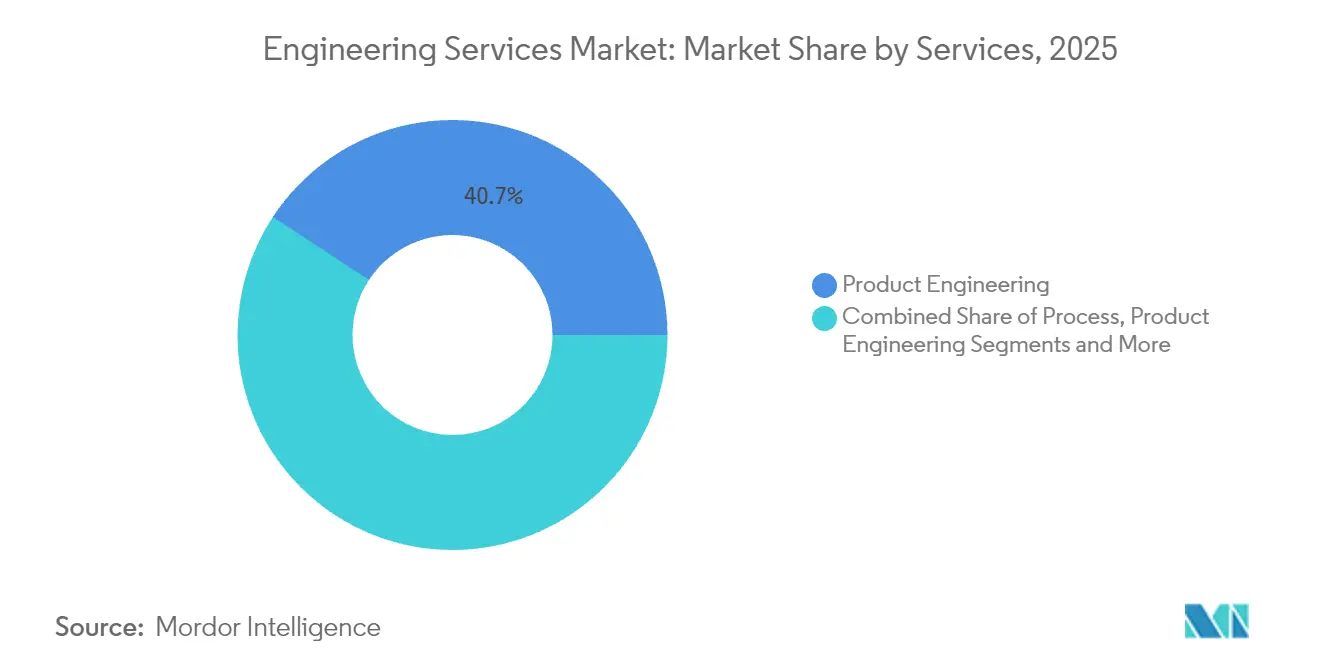

- サービスカテゴリー別では、製品エンジニアリングが2025年のエンジニアリングサービス市場規模の40.74%のシェアを占め、自動化関連サービスが最高のCAGR 5.11%を記録し2031年まで成長すると予測されています。

- エンドユーザー産業別では、石油・ガスが2025年のエンジニアリングサービス市場規模の16.22%のシェアを維持し、電力発電は2031年にかけてCAGR 4.89%で成長すると予測されています。

- 地域別では、アジア太平洋地域が2025年のエンジニアリングサービス市場規模の39.52%のシェアを維持し、2031年にかけてCAGR 5.13%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルエンジニアリングサービス市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 産業用 IoTおよびデジタルツインの普及 | +0.8% | グローバル(アジア太平洋、北米が先行) | 中期(2~4年) |

| 都市化に伴う 土木インフラの整備 | +0.7% | アジア太平洋が中核;中東・アフリカ、ラテンアメリカが続く | 長期(4年以上) |

| 製品ライフサイクルの 短縮化と研究開発のアウトソーシング | +0.6% | 北米、欧州;アジア太平洋へ波及中 | 短期(2年以内) |

| エネルギー転換 メガプロジェクト(水素、CCUS) | +0.5% | ネットゼロ法制を持つOECD経済圏 | 長期(4年以上) |

| OECD経済圏における ネットゼロ建築改修義務化 | +0.4% | 主にOECD経済圏 | 中期(2~4年) |

| 特殊エンジニアリングを必要とする 防衛用ドローンおよび極超音速プログラム | +0.3% | 北米、欧州、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

産業用IoTおよびデジタルツイン導入の進化

製造業者はダウンタイムの削減と資産稼働率の最適化に向けてデジタルツインを拡張しており、多分野にわたるエンジニアリングサポートへのプレミアム需要が喚起されています。予知保全が業務を安定化させることで、15〜25%のコスト削減を約束するエンゲージメントが一般的です。[1]米国エネルギー情報局、「産業部門のエネルギー効率トレンド」、米国エネルギー情報局、eia.gov 機械的強みとアナリティクス人材を組み合わせたベンダーはより高いビルレートを獲得できますが、そのようなハイブリッドスキルの希少性が利益率を高水準に維持しています。オペレーショナルテクノロジー(OT)ネットワークがエンタープライズITに接続されるにつれ、サイバーハードニング設計は必須スコープ要素となり、プロジェクトの価値と複雑性をさらに拡大しています。このトレンドは、計画外停止への許容度が最小限である半導体工場、電池セル工場、およびオフショア生産プラットフォームで最も顕著です。中期的には、クロスドメインの専門知識が競争優位性を定義し、スペシャリスト企業がジェネラリストを上回るための余地をもたらすでしょう。

急速な都市化による土木インフラ需要の喚起

世界の都市は、渋滞と気候ストレスを緩和するため、2025年までに年間9兆米ドルを必要としています。アジアの年間2.3%の都市人口増加率は、大量輸送回廊、洪水制御システム、スマートユーティリティグリッドへの過去最高水準の支出を余儀なくさせています。エンジニアリングコンサルタントは、制度的資本を引き付ける能力として、自治体が実現可能な官民連携(PPP)案件を組成するのを支援しています。米国では、連邦水インフラ補助金だけで年間60億米ドルのエンジニアリング機会が生まれます。特に排水・高潮対応プロジェクトにおける環境コンプライアンス義務が、スコーピングフェーズを長期化させ、経験豊富な土木企業への需要を高めています。したがって、長期的な成長は、都市開発ニーズとより厳格なサステナビリティ規範の交点に根ざしています。

製品ライフサイクルの加速による研究開発のアウトソーシング推進

自動車、航空宇宙、通信分野における製品刷新の期間は、複数年から複数四半期へと縮小し続けています。OEM(相手先ブランド製造業者)はますます設計・検証スプリントをエンジニアリングサービスパートナーにオフロードし、ベンダーの収益可視性を緩衝するマルチイヤーのマスターサービス契約を締結しています。防衛はその典型例であり、極超音速兵器の試験には、ごく少数のコンサルタントのみが提供できる専門的な空力熱モデリングが必要です。これらのエンゲージメントは優れたマージンプロファイルを示し、粘着性の高いクライアント関係を育みます。規制当局がしばしばサードパーティ検証を要求するため、アウトソーシングされた研究開発パートナーは製品開発チェーン全体でその役割をさらに強化します。したがって、短サイクルのイノベーションはエンジニアリングサービス市場を安定した上昇軌道に乗せ続けるでしょう。

EPCM(エンジニアリング・調達・建設管理)専門知識を必要とするエネルギー転換メガプロジェクト

水素ハブ、CCUS(炭素回収・利用・貯留)アレイ、および小型モジュール炉(SMR)は、クリーンエネルギーインフラに3,690億米ドルを配分する米国インフレ抑制法などの法整備を背景に、構想から実行段階へと移行しつつある。このトレンドは米国の電力EPC市場において大きな機会を創出しており、プロジェクトオーナーは、新技術のリスクプロファイルへの対応や厳格な許認可手続きを乗り越えられるターンキー型エンジニアリング・調達・建設マネジメント(EPCM)の実績を持つ企業を優先している。信頼性の高い脱炭素化ポートフォリオを示すコンサルタント会社にはプレミアム評価が与えられており、既存大手がニッチな専門企業を買収する動きが加速している。OECD諸国が初期展開を主導しているが、新興市場も気候変動ファイナンスのインセンティブを獲得すべく実現可能性調査を進めている。長期的には、水素圧縮、極低温貯蔵、およびモジュール型原子炉の立地選定における独自のノウハウが、持続的な競争上の優位性として確立されていくと見込まれる。

制約要因影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政治的不安定および深刻な熟練労働者不足 | −0.4% | グローバル;アジア太平洋、中東・アフリカで深刻 | 短期(2年以内) |

| インプット コストおよびサプライチェーンの変動 | −0.4% | グローバル;アジア太平洋、中東・アフリカで深刻 | 短期(2年以内) |

| 防衛アウトソーシングを制限する 知的財産(IP)セキュリティ上のハードル | −0.3% | 北米、EU;同盟国への波及 | 中期(2~4年) |

| ユーティリティ規模の 再生可能エネルギーの許認可の遅延 | −0.2% | 北米、EU、アジア太平洋 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

政治的不安定および深刻な熟練労働者不足

政治的に不安定な地域では国境を越えたプロジェクトのリスクプレミアムが拡大し、保険コストが膨らみ、承認サイクルが長期化します。同時に、需要がピークに達する中で退職者数の増加が利用可能な経験豊富なエンジニアプールを縮小させています。企業は重要なサイバーフィジカル職種で最大40%の欠員率を報告しており、25〜35%の給与プレミアムを強いられています。[2]Tetra Tech インベスター・リレーションズ、「Tetra Techが2024年度および第4四半期の過去最高業績を報告」、Tetra Tech、tetratech.com 下請け業者への過度の依存はマージンを悪化させ、品質審査を招く一方、ビザおよび認証上のボトルネックが人員の迅速な再配置を制限しています。企業は現在、労働力パイプラインを安定させるために社内アカデミーや国際ローテーションプログラムへの投資を行っていますが、短期的な能力制約は市場の勢いにとって引き続き重荷となっています。

防衛アウトソーシングを制限する知的財産(IP)セキュリティ上の懸念

輸出規制法および対米外国投資委員会(CFIUS)などの機関による強化された審査は、エンジニアリング企業のコンプライアンスコストを引き上げます。セキュリティ施設、クリアランス取得済みスタッフ、分離されたITネットワークはプロジェクト予算の5〜10%を消費し、資金力に乏しい挑戦者を失格にする可能性があります。したがって、プライムコントラクターはセキュリティ審査済みパートナーの少数グループに業務を集約し、全体的なアウトソーシング量の成長を抑制しています。中堅コンサルタントはジレンマに直面しています:セキュアインフラに多額の投資をするか、商業セグメントへ転換するかです。中期的には、セキュリティ義務が防衛サブセグメントの拡大を抑制しつつ、既存大手の優位性を強化すると予想されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンジニアリング分野別:電力網近代化による電気エンジニアリングの急成長

土木エンジニアリングは、政府が輸送回廊と強靭な水システムの優先投資を継続したことにより、2025年収益の37.86%を維持しました。しかし、電気分野は最速のCAGR 4.93%で成長すると予測されており、米国のクリーンエネルギーインセンティブ3,690億米ドルおよびEUグリーンディール資金が推進力となっています。機械サービスは工場自動化とロボティクスの改修により牽引力を増しており、構造・配管セグメントはより広い建設サイクルを追跡しています。電気エンジニアリングの実務者は、従来の設計スコープにソフトウェアコーディング、サイバーセキュリティ、およびIEC-61850グリッドプロトコル専門知識をバンドルするようになっており、この収束が高い平均販売価格を維持しています。分散型エネルギーリソースが普及するにつれ、電力会社は変電所のデジタル化と蓄電統合研究をカバーするマルチイヤーフレームワークを発注しています。これらの動向により、エンジニアリングサービス市場は電化にシフトした成長軌道を維持しています。

分野の境界が曖昧になることで、人材戦略も再形成されています。企業はデジタルツインの成果物を満たすために、PE資格を持つエンジニアと並んでデータサイエンティストを採用するようになっています。IEEEやISO-55000などの認証制度は入札評価において大きな比重を占めており、実証済みのコンプライアンス実績を持つ企業の地位を高めています。その結果、価格に敏感な新興市場においても、プレミアムな請求レートは粘着性を保っています。2031年までに、電気分野の契約は土木の収益規模に近づくと予想され、競争が激化し、車両対グリッドシステムや高電圧直流(HVDC)相互接続などのニッチな専門化が差別化の維持を促すでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供モデル別:ハイブリッドエンゲージメント内でのオフショアの勢い

2025年にはオンサイト業務が66.83%のシェアを占めていましたが、これは規制対象プロジェクトにおける対面調整の必要性によるものです。一方、オフショア実行はCAGR 5.05%で拡大しています。クラウドネイティブのCAD/CAMプラットフォームは、インド、フィリピン、東欧のセンターに成果物を引き渡すことで24時間設計サイクルを可能にします。定型的な製図作業においては現地チームとの比較で40〜60%のコスト裁定が依然として魅力的であり、オンサイトスタッフがステークホルダー管理と現場監督に集中できる環境を生み出しています。エンジニアリングサービス市場は、人員数ではなく成果物を指定する作業範囲記述書(ステートメント・オブ・ワーク)を中心にまとまりつつあり、リモート品質管理に関するクライアントの懸念を払拭しています。

ベンダー選定は現在、時間単価だけでなく、サイバーセキュリティの姿勢とデータ分離能力を軸に行われています。ISO-27001およびSOC-2認証は基本要件となっています。政府機密スコープについては、クライアントが輸出規制に準拠するため、同盟国の国民のみで構成されるクリーンルームオフショアポッドを確保する場合があります。ドキュメント作成やモデルチェックの自動化が進むにつれ、企業はシニアアーキテクトの日当が横ばいであっても生産性向上からの段階的なマージン向上を期待しています。このトレンドは、オフショアが戦術的なコスト手段から戦略的なリソース乗数へと進化したことを確認するものです。

サービス別:自動化が従来の製品エンジニアリングを上回る成長

製品エンジニアリングは2025年収益の40.74%を占める最大のサービス部門であり続けており、テクノロジー集約型製造業における設計サイクルの短縮を反映しています。しかし、自動化関連のエンゲージメントはCAGR 5.11%でトップの成長を示しており、クライアントが予知保全とコンピュータービジョン制御を既存の工場に導入しているためです。このサブセグメントはセンサー選定、制御ループチューニング、AIドリブンアナリティクスを統合しており、プレミアムな料金を命じるバンドルを形成しています。エンジニアリングサービス市場は、ベンダーが請求構造をタイム・アンド・マテリアル方式から稼働率、エネルギー節約、または不良品削減に連動した成果ベース報酬へと移行させることで恩恵を受けています。

化学・ライフサイエンスの設備投資と密接に関連するプロセスエンジニアリングは、排出量と水使用量を削減するESG主導の改修に支えられ、安定した一桁中盤の成長を記録しています。老朽化したインフラのデジタルツインライフサイクルモデルを含む資産管理サポートは、再帰的なデータサービス層により収益を補完しています。ベンダーがOTサイバーセキュリティ、データアナリティクス、ドメインエンジニアリングを単一の作業範囲記述書にパッケージ化するにつれ、クライアントの依存度が深まり、スイッチングコストが上昇しています。2031年までに、自動化は製品エンジニアリング収益との差を縮めると予想され、データエンリッチされた価値提案へのセクターのシフトを強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:電力発電が炭化水素を上回る加速

石油・ガスは、旧来の油田が維持管理を必要としていたことから、2025年収益の16.22%に依然として貢献していますが、再生可能エネルギーポートフォリオ基準を背景に、電力プロジェクトが最速のCAGR 4.89%を記録しています。電力系統の相互接続研究、蓄電池の立地選定、SMRフィージビリティが新たな契約量を牽引しています。データセンターの電力需要は大幅に成長すると予測されており、送電網の容量をさらに圧迫し、変電所と送電線の設計義務を支えています。鉱山の自動化、航空宇宙の極超音速、通信の5G高密度化はそれぞれ、専門企業に有利なニッチな需要の波を加えています。

エンジニアリングサービス市場では、カナダのダーリントンSMRプロジェクトやルーマニアのドイチェスティFEED段階がモジュール炉への世界的な需要を示す中、核新設建設の勢いも高まっています。防衛予算は宇宙打ち上げ施設と先進推進システムテストスタンドに資金を投入し、高マージンの地盤工学・構造スコープを追加しています。製薬業界は安定した研究開発ラボの拡張を維持しており、cGMP(適正製造規範)準拠のHVACおよびクリーンユーティリティ設計の専門知識を必要としています。したがって、エンドユーザーにわたる分散した露出は、単一セクターに関連するボラティリティを軽減しています。

地域分析

アジア太平洋地域は2025年収益の39.52%を維持しており、年間1.7兆米ドルのインフラ支出が基盤となっています。中国の一帯一路イニシアティブとインドの大量輸送システム整備が堅固な土木工事のバックログを確保する一方、アジア太平洋の製造業のリショアリングが工場自動化とユーティリティグリッドアップグレードへの発注を促しています。各国政府は沿岸保護エンジニアリングへの気候適応補助金を配分しており、沿岸土木サブ分野を推進しています。その結果、エンジニアリングサービス市場はここで最速のCAGR 5.13%を記録しており、メガプロジェクトへのソブリンウェルスの投入によって持続されています。

北米は2番目に大きいシェアを維持しており、米国のクリーンエネルギーインセンティブ3,690億米ドルと、より広範なインフラ近代化への1.2兆米ドルが支えています。防衛支出とSMRパイロットがハイクリアランスのエンジニアリング人材への需要をさらに先鋭化させています。カナダのLNGおよび核プログラム、メキシコのニアショアリングによる工場建設が大陸全体のプロジェクトファンネルを拡大しています。ベンダーの機会は、電力系統相互接続研究、水素ハブFEED契約、重要鉱物処理プラントにわたります。

欧州はEUグリーンディールで賄われるネットゼロ改修と洋上風力の拡大を軸に展開しています。ドイツの5,000億ユーロ(5,500億米ドル)インフラ基金と英国のサイズウェルC核プロジェクトが大規模パイプラインの典型例です。厳格なタクソノミー規則は認証を受けたサステナブルプロジェクトへの資本配分を誘導し、ESGレポーティングに精通した企業を優遇しています。一方、中東・アフリカは、湾岸のグリーンアンモニア輸出ハブや北アフリカのユーティリティ規模の太陽光発電など、エネルギー多様化に注力しています。ただし、政治的安定性の問題と労働力不足が、一部の中東・アフリカ市場における成長の勢いを抑制しています。

競争環境

エンジニアリングサービス市場は適度に分散しています。買収は規模と能力の深みを確保する最速の手段であり続けています。WSP GlobalによるPower Engineersの17.8億米ドルの買収は、エネルギー転換分野の専門能力を拡大し、米国の送電網プログラム全体へのリーチを拡げています。同様の統合の波により、AtkinsRealisがDavid Evans Enterprisesを買収し、米国西海岸のインフラプレゼンスを強化しています。[5]AtkinsRealis コミュニケーションズ、「AtkinsRealisがDavid Evans Enterprisesの買収契約を完了」、AtkinsRealis、atkinsrelais.com

デジタルイノベーションは第2の競争軸として機能しています。市場リーダーはクラウドベースのBIM(ビルディング・インフォメーション・モデリング)、AIアシストの干渉検出、ブロックチェーン検証済みの資材トレーサビリティをプロジェクトワークフローに組み込み、手戻りを削減し価値提案を強化しています。小規模な破壊者はサブスクリプション価格でターンキーデジタルツインプラットフォームを提供することで差別化を図り、既存大手が従来の設計スコープの上にマネージドサービス層を追加するよう圧力をかけています。特に核ライセンスと輸出規制対象の防衛分野における規制専門知識が高い参入障壁を生み出し、参入を試みる純粋なITファームから既存大手を守っています。

最後に、テクノロジーベンダーとのパートナーシップがソリューションの幅を拡大しています。TVA(テネシー川流域開発公社)のクリンチリバーSMRプロジェクトにおけるBechtelとGE-HitachiおよびSargent and Lundyとのアライアンスは、クライアントが現在好む統合デリバリーモデルを示しています。成功するプレーヤーは財務力、クロスディシプリナリーなチーム、デジタルデリバリーの成熟度を示しており、今後10年間にわたって市場平均を超える成長を獲得する位置に立っています。

エンジニアリングサービス業界のリーダー企業

AECOM Engineering company

Bechtel Corporation

Kiewit Corporation

WSP Global Inc

STRABAG SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:InpexがインドネシアのいくつかのLNGプロジェクトの初期エンジニアリング契約を受注し、エネルギー転換の流れにもかかわらず、東南アジアのLNG整備が継続していることを示しています。この動きは、2026年に予定される最終投資決定に先立ちフロントエンドのオプション性を確保するものです。

- 2025年8月:Commonwealth LNGが米国ガルフコーストプラントのオーナーズエンジニアにTechnip Energiesを選定し、TechnipのLNGプロセスの専門知識を活用して許認可とモジュール化研究を加速しています。

- 2025年8月:Fluor–JGCジョイントベンチャーがカナダのLNG拡張プロジェクトのFEEDスコープを受注し、資本集約的な輸出ターミナルにおけるEPCのリスク共有アライアンス形成への傾倒を浮き彫りにしました。

- 2025年5月:Aecon-Kiewit主導のコンソーシアムがオンタリオ州ダーリントンSMRの9億3,400万米ドルの建設契約を受注し、カナダの低炭素ベースロード発電へのコミットメントを際立たせるとともに、SMRエンジニアリングにとって重要な参照案件を提供しました。

- 2025年2月:AtkinsRealisがDavid Evans Enterprisesの70%を3億米ドルで取得し、連邦インフラ補助金の下で州交通局(DOT)予算が膨らむ中、米国の輸送設計能力を拡充しました。

グローバルエンジニアリングサービス市場レポートのスコープ

エンジニアリングサービスとは、サービスまたは工事に対して、調査、コンサルテーション、または評価を含む物理、数学、エンジニアリング分野の特定の知識の適用を必要とするあらゆるサービスと定義されます。機械、電気、土木、配管、構造エンジニアリング分野がエンジニアリングサービスを構成します。

エンジニアリングサービス市場は、エンジニアリング分野(土木、機械、電気、配管・構造)、提供モデル(オフショア、オンサイト)、サービス(製品エンジニアリング、プロセスエンジニアリング、自動化関連サービス、資産管理関連サービス)、産業(航空宇宙・防衛、自動車、化学・石油化学、電力発電、自治体公共事業プロジェクト、鉱業、石油・ガス、製薬、輸送、通信、核プロジェクト)、地域(北米(米国、カナダ)、欧州(ドイツ、英国、フランス、スペイン、欧州その他)、アジア太平洋(中国、日本、インド、アジア太平洋その他)、ラテンアメリカ(ブラジル、アルゼンチン、ラテンアメリカその他)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、中東・アフリカその他))にセグメント化されています。全セグメントの市場規模と予測は米ドルの金額で提供されます。

| 土木 |

| 機械 |

| 電気 |

| 配管・構造 |

| オフショア |

| オンサイト |

| 製品エンジニアリング |

| プロセスエンジニアリング |

| 自動化関連サービス |

| 資産管理関連サービス |

| 航空宇宙・防衛 |

| 自動車 |

| 化学・石油化学 |

| 電力発電 |

| 自治体公共事業プロジェクト |

| 鉱業 |

| 石油・ガス |

| 製薬 |

| 輸送 |

| 通信 |

| 核プロジェクト |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| シンガポール | ||

| オーストラリア | ||

| マレーシア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| エンジニアリング分野別 | 土木 | ||

| 機械 | |||

| 電気 | |||

| 配管・構造 | |||

| 提供モデル別 | オフショア | ||

| オンサイト | |||

| サービス別 | 製品エンジニアリング | ||

| プロセスエンジニアリング | |||

| 自動化関連サービス | |||

| 資産管理関連サービス | |||

| エンドユーザー産業別 | 航空宇宙・防衛 | ||

| 自動車 | |||

| 化学・石油化学 | |||

| 電力発電 | |||

| 自治体公共事業プロジェクト | |||

| 鉱業 | |||

| 石油・ガス | |||

| 製薬 | |||

| 輸送 | |||

| 通信 | |||

| 核プロジェクト | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| シンガポール | |||

| オーストラリア | |||

| マレーシア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

2026年のエンジニアリングサービス市場規模はどのくらいですか?

エンジニアリングサービス市場の規模は2026年に1.81兆米ドルであり、CAGR 4.16%の軌道上にあり、現在の成長曲線に基づいて2031年には約2.22兆米ドルが示唆されます。

最も成長の速いエンジニアリング分野はどれですか?

電気エンジニアリングが2031年にかけて予測CAGR 4.93%で成長をリードしており、電力網の近代化と再生可能エネルギー統合プロジェクトによって推進されています。

ハイブリッドなオンサイト・オフショア提供モデルが普及している理由は何ですか?

クライアントは、複雑なステークホルダー管理を犠牲にすることなくコスト効率を求めており、ベンダーは設計タスクをオフショアで分担しつつ、規制・品質管理のためにローカルプロジェクトのリーダーシップを維持するよう促されています。

最も強い展望を持つエンドユーザーの業種はどこですか?

電力発電が最速成長のCAGR 4.89%を示しており、電力会社が再生可能エネルギー容量、蓄電、電力網アップグレードに投資しているためです。

エネルギー転換プロジェクトはサービス需要をどのように形成していますか?

水素ハブ、CCUS設備、SMRはEPCMの専門知識を必要とし、専門的な人材と規制ノウハウを持つ企業に高マージンの機会を創出しています。

市場の競争の激しさはどの程度ですか?

分散度が高い状況です。企業はニッチな能力と地域プレゼンスを確保するためにM&A(合併・買収)を志向しています。

最終更新日: