マネージドプリントサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

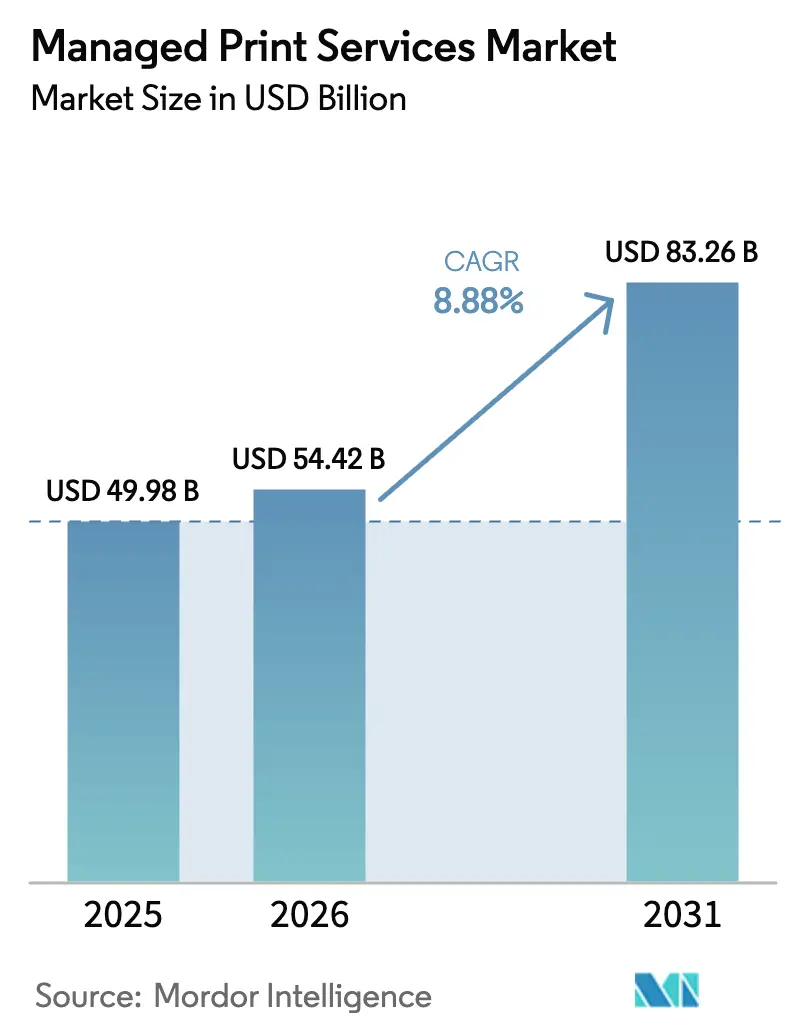

| 市場規模 (2026) | 54.42 十億米ドル |

| 市場規模 (2031) | 83.26 十億米ドル |

| 成長率 (2026 - 2031) | 8.88% CAGR |

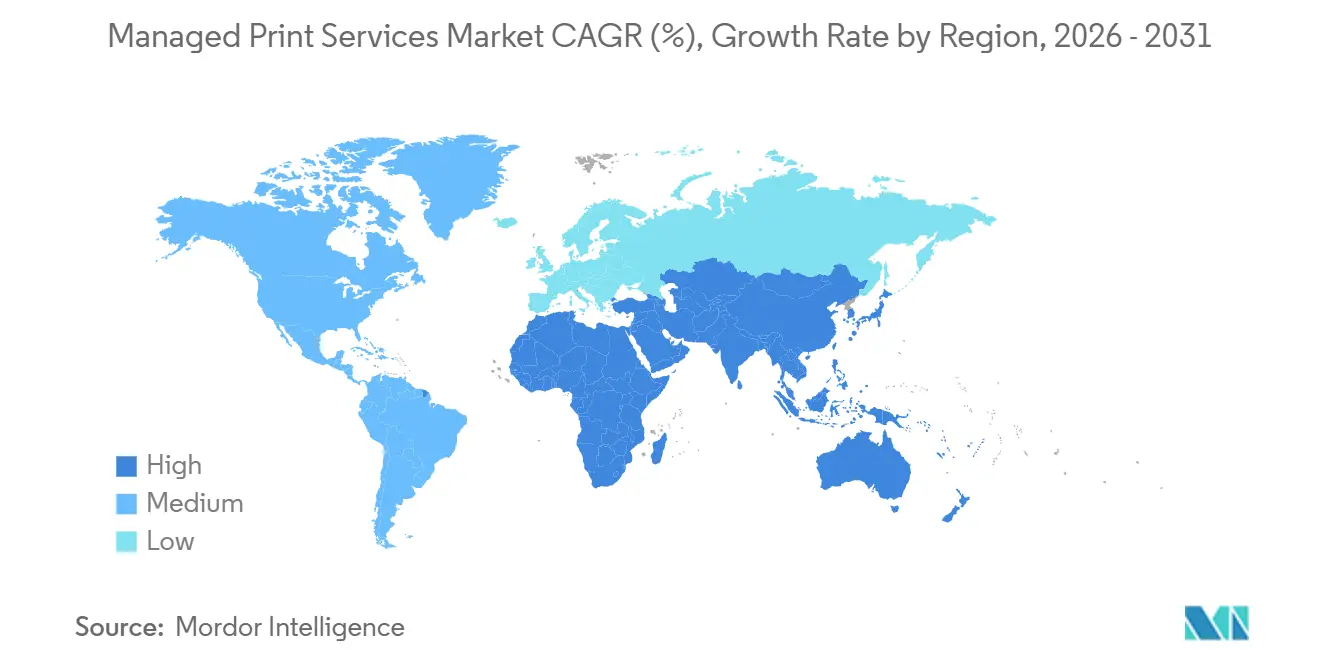

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマネージドプリントサービス市場分析

マネージドプリントサービス市場規模は2026年に544億2,000万USDに達し、2031年までに832億6,000万USDに拡大する見通しで、2026年から2031年にかけて8.88%のCAGRを記録する予測です。この主要な拡大は、資本集約的なデバイス所有から、予測分析、ゼロトラストセキュリティ、カーボンアカウンティング、リアルタイムフリート管理を組み合わせたサブスクリプションモデルへの移行を反映しています。成長の勢いは、構造的な減少傾向にあるページ数の増加ではなく、コンプライアンス自動化、どこからでもアクセス可能な印刷、使用量ベースのプロビジョニングに対するシート当たりの支出増加から生まれています。クラウドネイティブアーキテクチャは、ITリーダーがオンプレミスサーバーなしでハイブリッドワークフォースへのセキュアな印刷を拡張できるため、新規インストールで主流となっており、分析主導のアップタイム保証が計画外の停止を削減しています。独立系ソフトウェアベンダー(ISV)がOEM中心のバリューチェーンを分解し、サステナビリティ義務がページレベルの排出量追跡に対するプレミアム需要を生み出すにつれ、競争力学が変化しています。

主要レポートのポイント

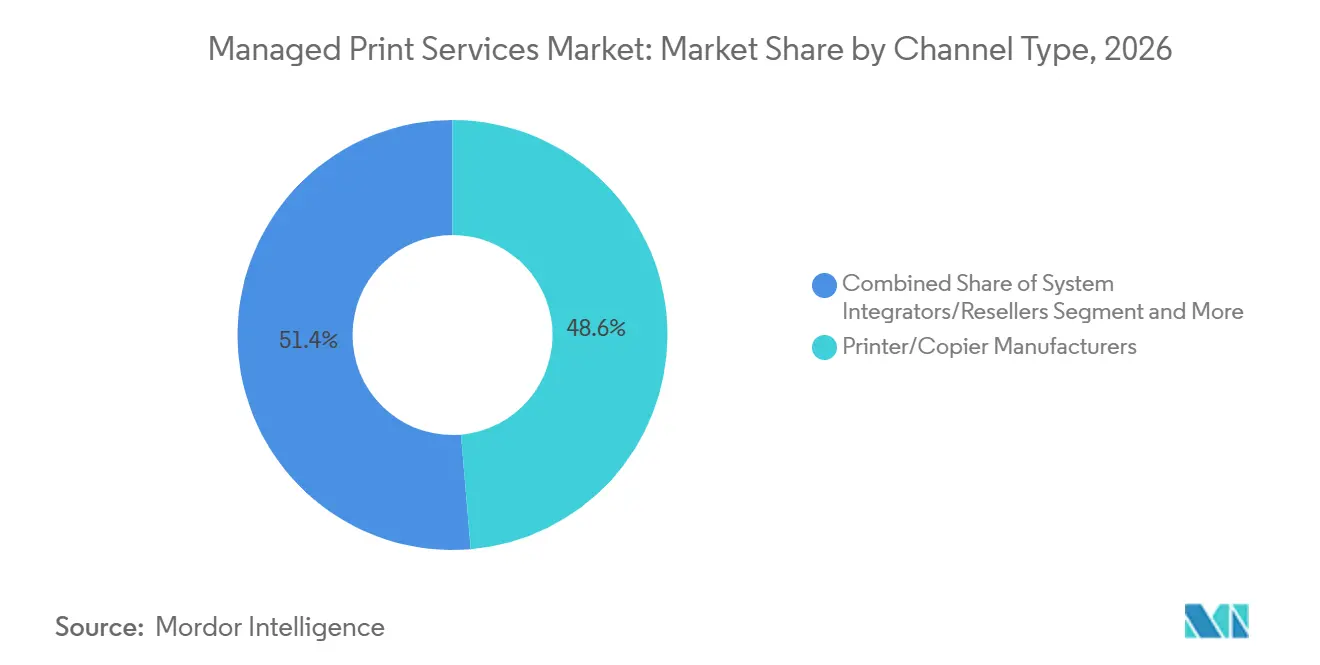

- チャネルタイプ別では、プリンター/コピー機メーカーが2025年のチャネル収益の48.64%を占め、独立系ソフトウェアベンダーは2031年にかけて10.24%のCAGRで拡大しています。

- サービスタイプ別では、マネージドプリントオペレーションが2025年のサービスタイプ収益の35.54%を占めましたが、クラウドプリントサービスは2031年にかけて9.22%のCAGRで最も速い成長軌道を示しています。

- 展開モード別では、クラウドベースの展開モデルが2025年のインストールの64.78%を占め、2031年にかけて年率10.56%で成長する見込みです。

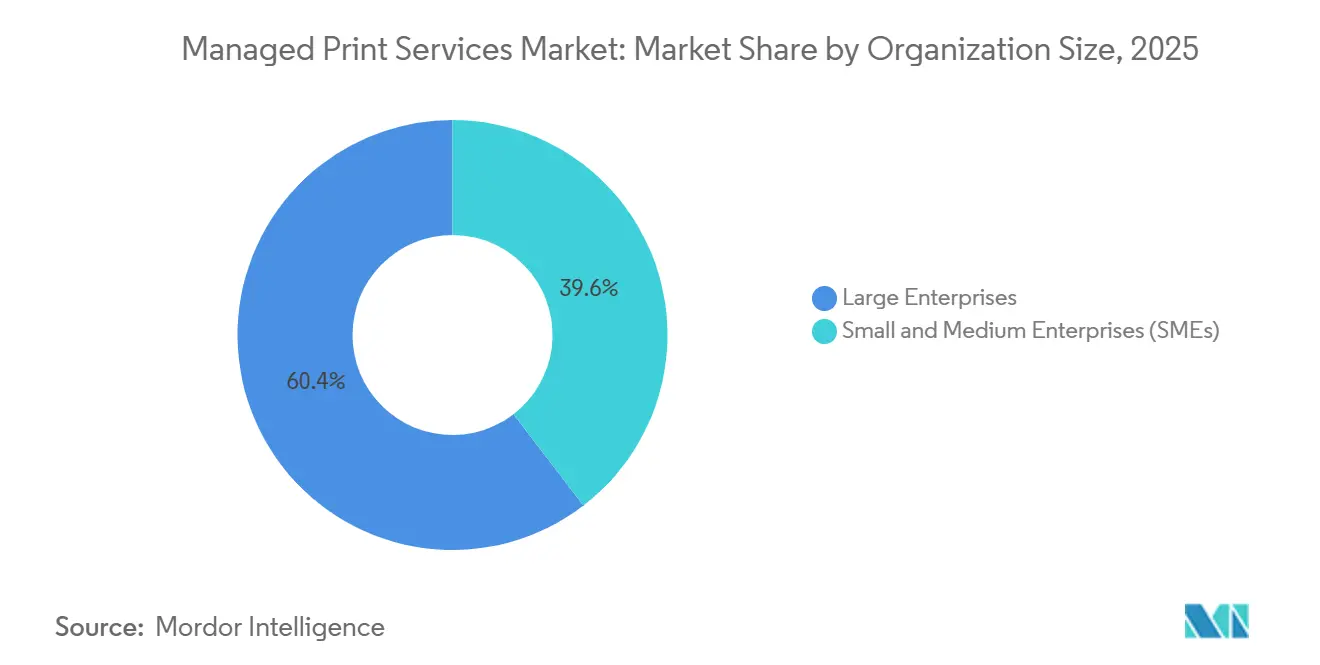

- 組織規模別では、大企業が2025年の支出の60.42%を占めましたが、中小企業は予測期間中に9.56%のCAGRで成長する見通しです。

- 業種別では、ヘルスケアが2025年の業種別収益の24.44%を生み出し、教育は2031年にかけて9.02%のCAGRで拡大しています。

- 地域別では、北米が2025年の地域別収益の40.78%を占め、アジア太平洋は2031年にかけて10.48%のCAGRを達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルマネージドプリントサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 北米におけるMPS導入を促進するリモートワークプリントインフラストラクチャの最適化 | +1.8% | 北米、欧州 | 中期(2〜4年) |

| EU企業のMPS導入を加速するサステナビリティおよびカーボンフットプリント義務 | +1.5% | 欧州、グローバルへの波及 | 長期(4年以上) |

| 中小企業におけるサブスクリプションベースのサービスとしてのすべて(エブリシング・アズ・ア・サービス)の採用 | +1.6% | グローバル、北米およびアジア太平洋に集中 | 短期(2年以内) |

| 規制業種におけるプリントデバイスのセキュリティおよびコンプライアンス要件 | +1.4% | グローバル、特に北米および欧州 | 中期(2〜4年) |

| 大規模アジア企業のダウンタイムを削減するIoT対応フリート分析 | +1.2% | アジア太平洋中心、中東・アフリカへの波及 | 中期(2〜4年) |

| 生成AIによる予測メンテナンスと自動補充 | +1.0% | グローバル、北米および欧州での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米におけるMPS導入を促進するリモートワークプリントインフラストラクチャの最適化

ハイブリッドワークモデルにより、デバイスのフットプリントが自宅、コワーキングスペース、部分的に使用される本社に分散し、IT部門は静的なフリートを使用量ベースのプロビジョニングに切り替えることを余儀なくされました。セキュアプリントリリース、アイデンティティ対応アクセス、VPNフリーのジョブ送信がベースライン要件となり、マネージドプリントサービス市場をコストセンターではなくセキュリティソリューションとして再定義しました。XeroxのVirtual Print Managementサービスにより、従業員はどこからでもジョブを送信し、最寄りの認証済みデバイスで受け取ることができ、オンプレミスサーバーや専用VPNトンネルが不要になります。[1]出典:Xerox Corporation、「Virtual Print Management」、xerox.com 企業はゼロトラストプリントアーキテクチャとオンデマンドのキャパシティ最適化を重視しており、これがクラウドベースの契約がプレミアムシート料金を維持しながらも全体的な成長曲線を上回る理由を説明しています。

サステナビリティおよびカーボンフットプリント義務によるEU企業のMPS導入加速

欧州連合の企業サステナビリティ報告指令は、2025年から250名以上の従業員を持つ企業に対し、印刷によるものを含むスコープ3排出量の開示を義務付けています。[2]欧州委員会、「企業サステナビリティ報告指令」、europa.eu そのため、プリントフリート管理はコンプライアンスの領域に移行しました。Ricohは、2025年にオフィスサービスクライアントの36%がカーボンアカウンティングモジュールを契約し、前年比10ポイント増加したと報告しており、2027年までにサステナビリティ連動契約が欧州の新規受注の50%を超えると予測しています。[3]Ricoh Company、「統合報告書2025」、ricoh.com ドイツ、フランス、北欧地域の調達ガイドラインは、ページレベルの排出量データを提供するプロバイダーを優先するようになっており、詳細なテレメトリを持たないベンダーを事実上排除しています。

中小企業におけるサブスクリプションベースのサービスとしてのすべて(エブリシング・アズ・ア・サービス)の採用

中小企業は専任のITスタッフを持たないため、ハードウェア、ソフトウェア、セキュリティ、自動補充をバンドルしたターンキーサブスクリプションを優先します。PaperCutのHiveプラットフォームはアクティブユーザー単位でスケールし、オンプレミスサーバーを不要にし、2025年までに70,000の組織に拡大し、中小企業が最も速い成長コホートとなっています。[4]PaperCut Software、「PaperCutについて」、papercut.com これらの企業にとって、価値はページ当たりのコスト削減よりも複雑さのアウトソーシングにあります。摩擦のないオンボーディング、使いやすいインターフェース、月次料金を提供するベンダーが、マネージドプリントサービス市場の不均衡なシェアを獲得しています。

規制業種におけるプリントデバイスのセキュリティおよびコンプライアンス要件

ヘルスケア、金融、政府機関は、印刷文書に関わるデータ侵害に対して多額の罰金を科せられます。米国保健福祉省は2025年に133件のHIPAA執行措置を記録しており、その一部は安全でないプリンターのハードドライブに関連しています。HPはマネージドプリントサービスパッケージに生体認証、転送中データの暗号化、自動メモリ消去を組み込み、HIPAA、GDPR、ISO 27001の義務に準拠しています。規制当局の監視強化により、セキュリティバイデザインのフリートは今や交渉の余地がなく、マネージドプリントサービス市場全体でセキュリティが成長の触媒として位置づけられています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デジタルトランスフォーメーションに伴うオフィス印刷量の減少 | -1.2% | グローバル、特に北米および欧州で顕著 | 長期(4年以上) |

| クラウドベースのMPS導入を妨げるデータ主権への懸念 | -0.8% | アジア太平洋、中東、一部の欧州市場 | 中期(2〜4年) |

| 中小企業の採用を妨げるベンダーロックインの認識と契約の複雑さ | -0.6% | グローバル、特に中小企業セグメントで顕著 | 短期(2年以内) |

| エッジゼロトラストプリントアーキテクチャの複雑さ | -0.5% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションに伴うオフィス印刷量の減少

成熟経済圏の企業は、電子署名、電子請求書、クラウドコラボレーションが紙のワークフローに取って代わるにつれ、2020年から2025年の間にオフィスの印刷使用量を最大20%削減しました。ページ数の減少は、レガシー契約に組み込まれたクリック単価収益モデルを侵食し、プロバイダーはワークフロー自動化やコンプライアンスダッシュボードなどの付加価値モジュールへの転換を余儀なくされています。ボリュームベースの課金にこだわるベンダーは、マネージドプリントサービス市場全体でセキュアなフリート監視の必要性が高まる中でも、マージン圧縮のリスクにさらされています。

クラウドベースのMPS導入を妨げるデータ主権への懸念

中国、インド、中東の一部における国家データローカライゼーション法は、印刷ジョブのメタデータを国内に留めることを要求しており、ハイパースケーラーがホストするサービスの採用を制限しています。グローバルプロバイダーは、地域データセンターに資金を投じるか、国内インフラ企業と提携するかのいずれかを選択する必要があり、投資回収期間が延び、市場参入計画が複雑化しています。これらの主権上のハードルが緩和されるまで、アジア太平洋の相当数の顧客はオンプレミスまたはハイブリッド展開を維持し、本来高い成長速度を持つ同地域のマネージドプリントサービス市場の成長を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャネルタイプ別:ISVがOEMの優位性を崩す

独立系ソフトウェアベンダーは、HP、Canon、Xerox、Ricohなど複数のフリートを管理するクラウドファースト、ベンダー非依存のプラットフォームを販売することで、既存プレイヤーのシェアを侵食しています。プリンター/コピー機メーカーは依然として2025年の最大のチャネル貢献を生み出していますが、ISVコホートはマネージドプリントサービス市場全体を年間1ポイント以上上回る成長を遂げています。XeroxによるLexmarkの買収は、ハードウェア規模よりもソフトウェア能力を獲得するOEMの緊急性を浮き彫りにし、Canonのサブスクリプションバンドル型imageFORCEスイートは中堅市場の購買者を垂直統合スタックに囲い込もうとしています。それでも、異種フリートを持つ大企業は、スイッチングコストを削減し機能展開を加速するISVに引き寄せられています。その結果、OEMのサービスアタッチ率は低下しており、リセラーとISVのチャネルアライアンスが関連性を守るために増殖しています。

ISVは、迅速なクラウドリリース、オープンAPI、混合フリート全体の利用状況をベンチマークする分析によって差別化し、継続的改善ループを促進しています。OEMはデバイス組み込みテレメトリとハードウェア・ソフトウェアバンドルで対抗していますが、価格対価値のギャップは依然として残っています。企業は更新の柔軟性がベンダーの均質性を上回ることを認識しており、マネージドプリントサービス市場を二極化した構造へと押し進めています。ベンダー非依存のオーケストレーションはガバナンスを一元化するグローバル企業に訴求し、統合OEMスイートは一元的な責任を求めるシングルブランドの中規模事業者に依然として響いています。ハイパースケーラーのマーケットプレイスが独立したプリント管理アプリを世界中のIT購買者に発見可能にするにつれ、競争の激しさは深まるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

サービスタイプ別:クラウドプリントサービスが従来のオペレーションを上回る

クラウドプリントサービスは、MicrosoftのUniversal Printが事実上の企業標準となったことに支えられ、マネージドプリントサービス市場全体よりも速く拡大しています。マネージドプリントオペレーションはデバイス監視と修理対応サポートを包含するため相当なシェアを維持していますが、クラウド配信モデルはオンプレミスサーバーコストを排除し、展開サイクルを数週間から数時間に短縮します。Universal Printの統合により、IT部門のドライバー管理の負担が軽減され、VPN設定なしでリモート従業員のセキュアな印刷が可能になります。

ドキュメントワークフロー最適化は現在最も小さい収益プールですが、キャプチャ、ルーティング、アーカイブを自動化することで構造的な節約を実現します。Konica MinoltaのAI対応Workplace Hubは冗長な印刷を削減し、人事・財務文書の処理時間を短縮し、デバイス管理からプロセス変革へのピボットを示しています。フリート分析とワークフロー再設計を組み合わせるプロバイダーは、収益を減少するページ量から切り離し、マネージドプリントサービス市場規模全体でページ数が減少しながらも複雑さが増す中でマージンを守ることができます。

展開モード別:クラウドベースモデルが新規インストールを席巻

クラウドベースの展開はすでにアクティブ契約のほぼ3分の2を占め、オンプレミスの対応物を年間2ポイント上回る成長を遂げています。弾力的な消費は固定資本支出を変動費に変換し、支出を人員変動やリモートワークパターンに合わせます。中小企業はサーバー取得とメンテナンスを回避するユーザー単価制を採用し、グローバル企業は一元化されたポリシー適用とリアルタイム分析を重視しています。

データローカライゼーションや超低遅延の義務が適用される場合、特に銀行や政府においては、オンプレミスおよびハイブリッドモデルが継続します。これらのセクターでも、分析ダッシュボードとレポートレイヤーは一般的にクラウドで稼働し、混合環境を生み出しています。ネイティブのマルチテナントアーキテクチャを持たないベンダーはアップグレードの逆風に直面しており、顧客はリフトアンドシフトの改修を拒否しています。その結果、クラウド対応プラットフォームは競争入札でますます勝利を収め、先行者のマネージドプリントサービス市場シェアの優位性を強化しています。

組織規模別:中小企業がサブスクリプションモデルを通じて採用を加速

大企業は大規模なマルチサイトフリートにより絶対的な収益を依然として牽引していますが、中小企業は最も速い増分ドル成長を示しています。サブスクリプションバンドルは調達の摩擦を軽減し、複数年のコミットメントを回避するため、ページ単価が自己管理の代替手段を上回る場合でも採用が加速します。Brotherのコンパクトなプリンター(オプションのクラウドフリート管理付き)は、この中小企業向けの価値提案を体現しています。

企業の購買者は規模の経済、中央ガバナンス、グローバルSLAに注目する一方、中小企業はシンプルさと予測可能な月次請求を重視します。ISVはトレーニング不要で即座のフリート可視性を提供するオンボーディングウィザードとセルフサービスポータルを洗練させています。中小企業の口コミが広がるにつれ、このセグメントのマネージドプリントサービス市場規模は9.56%のCAGRで拡大すると予測され、絶対的なドル額は低いながらも企業層を上回るペースで成長しています。

エンドユーザー業種別:ヘルスケアがリード、教育が加速

ヘルスケアの厳格なHIPAA環境が、暗号化された印刷ワークフロー、セキュアリリース、すべてのページを追跡する監査証跡の採用を促進しています。HP、Xerox、Ricohはコンプライアンスダッシュボードを内蔵した専門的なオファリングを市場に提供し、病院が規制上のペナルティを回避するのを支援しています。ヘルスケアのシェアリーダーシップは規制業種におけるマネージドプリントサービス市場規模を支え、文書集約型のワークフローがページ量を比較的堅調に保っています。

教育の9%のCAGRは、モバイルの学生人口とクラウドホスト型プリントサーバーを好む厳しい予算から生まれています。大学はプルプリントソリューションを展開し、学生がキャンパス内の任意のデバイスでジョブをリリースできるようにし、放棄された印刷廃棄物を削減しています。BFSI、政府、製造業、小売業は安定した需要を加えていますが、それぞれ異なるドライバーがあります:銀行のゼロトラストセキュリティ、公共機関のデータローカライゼーション、工場のIoTアップタイム保証、小売業者のコスト管理。業種別モジュールを調整するプロバイダーは、マネージドプリントサービス市場全体でより高い更新率とクロスセルマージンを享受しています。

地域分析

北米は、ハイブリッドワークの早期採用と厳格なサイバーセキュリティ義務により、2025年の最大収益を生み出しました。企業はゼロトラスト印刷と高度な分析を重視し、ユーザー当たりの平均収益をグローバル平均以上に引き上げています。カナダは米国のパターンを反映し、メキシコの企業はニアショアリング製造拡大の一環としてフリートを近代化しています。

しかし、アジア太平洋は10.48%のCAGRで最も速く成長している地域です。中国、インド、日本、韓国のメーカーはIoTテレメトリを統合してダウンタイムを最小化し、プリンターの可用性を生産スループットに直接結びつけています。地域のデータ主権法は純粋なクラウド採用を遅らせていますが、地域ホスト型分析によって支えられたハイブリッド展開を促進しています。インドの政府デジタル化アジェンダと中国のスマートファクトリーインセンティブがさらに需要を高め、マネージドプリントサービス市場成長への同地域の突出した貢献を確固たるものにしています。

欧州の軌道はカーボンアカウンティング規制にかかっています。ドイツ、フランス、北欧の企業はライフサイクル排出量追跡をベンダースコアカードに組み込み、サステナビリティダッシュボードを含む契約を急速に拡大しています。中東と南米は、デジタル政府プログラムと企業近代化プロジェクトが展開するにつれ、安定した中一桁の拡大を記録しています。アフリカはインフラの変動に対応する低資本支出のサブスクリプションバンドルを提供するベンダーにとって、まだ初期段階ながら機会に富んでいます。これらのダイナミクスは総じて、マネージドプリントサービス市場のグローバルプロバイダーの収益源を多様化し、通貨エクスポージャーをヘッジしています。

規制環境

マネージドプリントサービス(MPS)の調達は、セキュリティ、プライバシー、および公共部門の契約要件によってますます形作られている。規制対象業種では、プロバイダーはデバイス、ワークフロー、クラウド管理を、保護対象保健情報に関するHIPAA(45 CFR 164.312)や金融機関向けのFTCセーフガード規則(16 CFR Part 314)などの枠組みに合わせて調整している。これにより、スキャン・トゥ・Eメールおよびプリントリリースのワークフロー全体で、暗号化と監査可能性への期待が高まっている。米国連邦政府機関および請負業者が利用するクラウド提供型MPSについては、FedRAMPの運用認可(ATO)と、NIST SP 800-53に紐づく継続的モニタリング義務が、調達判断における関門基準となっている。

標準化はデバイスセキュリティ層でも強化が進んでいる。ISO/IEC 7184:2024は、識別・認証やソフトウェア更新管理を含む、ハードコピーデバイスの基本セキュリティ要件を定めており、MPS契約下で管理されるプリンターおよび複合機に対する「セキュア・バイ・デザイン」への期待を強化している。調達面では、米国政府出版局(GPO)が印刷調達規則(PPR)および物資管理調達規則(MMAR)を通じて連邦印刷契約を引き続き統括している。2026年5月1日発効のGPOExpressプログラム文書の更新は、要件を満たすベンダーがコンプライアンス、作業仕様、履行ワークフローをどのように構築するかに影響を与える、オンデマンド印刷プロセスの継続的な近代化を反映している。

バリューチェーン分析

MPSのバリューチェーンは、プリンター/複合機、組み込みファームウェア、部品、消耗品を供給するOEMから始まり、OEMプラットフォームや独立系ソフトウェアベンダーが提供する印刷管理、セキュアリリース、フリート遠隔測定、ワークフロー自動化などのソフトウェア層へと広がっている。システムインテグレーター、リセラー、マネージドサービスプロバイダーは、評価、デバイス展開、モニタリング、故障対応、消耗品物流、ヘルプデスク、レポーティングを加えることで、これらの要素を契約提供にまとめ上げている。クラウドインフラおよびID関連エコシステム(ディレクトリサービスやゼロトラストアクセスなど)はクラウド印刷サービスの上流に位置し、セキュリティおよびサステナビリティの専門業者は、暗号化、監査証跡、ページ単位の排出量追跡といった、ベンダー選定にますます影響を与える管理策を提供している。

実行力とマージン実績は、分散したフリート全体にわたる物流とデータ可視性に左右される。ボトルネックは、拠点間で断片化した調達、非効率な配送・現地サービスのルーティング、消耗品や予備部品の高い在庫維持コスト、過剰供給を招きかねない稼働状況の測定不足に起因することが多い。バリューチェーンは、事後対応型のデバイス保守から、AI支援による予知保全、遠隔診断、デバイス信号を自動補充やサービス派遣に結びつける集中型ポータルへと移行しつつあり、これによりプロバイダーは、クリック単価型経済性が軟化し、契約にセキュリティ、コンプライアンス、分析関連の成果物が組み込まれる中でも、収益性を守ることができるようになっている。

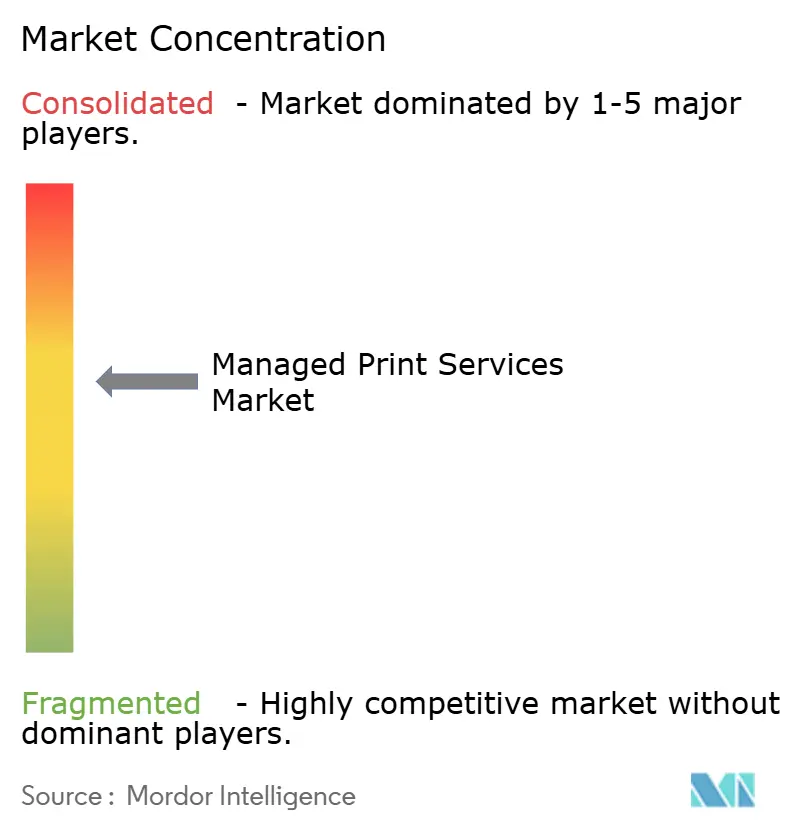

競争環境

競争は依然として中程度であり、上位5社のOEMが2025年の収益の約55〜60%を占めていますが、ISVとシステムインテグレーターがベンダー非依存のクラウドプラットフォームを提供するにつれてシェアは低下しています。XeroxによるLexmarkの15億USD買収はOptra Edgeソフトウェアスタックを追加し、ハードウェア規模よりもプラットフォーム能力への戦略的ピボットを浮き彫りにしました。HP、Canon、Ricoh、Konica Minoltaは分析、セキュリティ、ワークフローアドオンをバンドルしてアカウントを守ることで対応しています。

PaperCut、PrintFleet、VasionなどのISVはクラウドのペースでイノベーションを行い、混合フリートにまたがりMicrosoft 365エコシステムと統合する四半期ごとの機能をリリースしています。オープンAPIにより、企業はマルチブランド環境全体でガバナンスと分析を統合し、OEMのロックインを縮小できます。リセラーとISVのパートナーシップが盛んになり、ターンキーソリューションを提供し、マネージドプリントサービス市場内のサービス差別化を高めています。

技術的な堀は今や生成AI、フリート全体のIoTテレメトリ、カーボンアカウンティングエンジンに依存しています。Xeroxのインテリジェントドキュメントプロセッシングはコンポーネントの故障を30日前に予測し、顧客のダウンタイムと在庫コストを削減しています。Ricohのデータ駆動型メンテナンスはアジア太平洋のフリート停止を18%削減し、運用ROIを証明しています。ソフトウェアの価値がハードウェアの仕様を上回るにつれ、市場リーダーはクラウドプラットフォームのR&D予算を加速させ、遅れを取った採用者はコモディティデバイスサプライヤーへの降格リスクにさらされています。

マネージドプリントサービス業界リーダー

Xerox Corporation

Ricoh Company Ltd.

HP Inc.

Brother Industries, Ltd.

Canon Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

契約構造は、ページ単位の最適化を超えて、クラウド管理、セキュリティ管理、分析機能を含むバンドルへと移行しつつある。これにより、ハイブリッドワークと混在フリート全体で印刷ガバナンスを標準化できるプロバイダーにとって空白地帯が生まれている。公共部門と高等教育分野の調達は、大規模展開への具体的な入り口を提供している。カリフォルニア大学のシステム全体調達部門は、2026年1月26日から2031年1月25日までの5年間、Ricoh USAとのマネージドプリントサービス契約を更新し、また、2025年11月から2030年11月にかけてのマネージドプリントおよびITサービスを対象としたXeroxとの契約も更新した。これらの更新は、MPSとクラウド・ITサービス要素を組み合わせた複数年・全フリート対応プログラムへの需要を示すと同時に、サービスレベル報告、セキュリティ態勢、デバイス・クラウド統合への期待も高めている。

クラウドネイティブなプラットフォームやベンダーに依存しないソフトウェアも、もう一つの機会領域を支えている。特に、オンプレミスの印刷サーバーなしで迅速な展開を望み、HP、Canon、Xerox、Ricoh等にまたがる異種フリートを運用している顧客において顕著である。既存導入基盤は、ISO/IEC 7184:2024によるハードコピーデバイスの基本セキュリティ要件、および規制対象ワークフローに影響を与える米国のコンプライアンス枠組み(HIPAAおよびFTCセーフガード規則)によって推進されるデバイスセキュリティのアップグレードに、さらなる余地を生み出している。同時に、アジア太平洋および中東の一部地域におけるデータ主権上の制約は、ハイブリッドアーキテクチャへの需要を持続させており、これは地域ホスティングオプション、ローカライズされたメタデータ処理、クラウドとオンプレミスノード全体にわたる一貫したポリシー適用を提供できるプロバイダーに有利に働く。

最近の業界動向

- 2026年2月:テキサス州情報資源局は、Xeroxブランドのハードウェアおよびマネージドプリントサービスに関する契約を、2026年2月9日発効で公示した。この落札の仕組みは標準化された公共部門調達を支え、州レベルの契約手段がMPS展開の拡大において果たす役割を強化している。また、分散した機関フリート全体にわたるセキュリティ、報告、サービス範囲への要件も高めている。

- 2026年1月:カリフォルニア大学のシステム全体調達部門は、Ricoh USAとのマネージドプリントサービスに関する5年契約を、2026年1月26日から2031年1月25日まで更新した。この更新は、コアMPSに加えてクラウドおよびIT分析要素を含む範囲を伴う、統合フリートガバナンスへの継続的な機関需要を示している。複数年にわたる全学的契約はまた、SLAパフォーマンスおよびプログラムレベルの透明性をめぐる競争上の差別化を厳しくしている。

- 2025年8月:Xeroxは、マネージドプリントサービススイートに統合されたAI駆動のインテリジェント文書処理機能を発表した。これは、故障を30日前に予測するよう設計されている。文書ワークフローとデバイス遠隔測定を事前対応型のサービス措置に結びつけることで、この発表は稼働率保証の向上を支え、プロバイダーが分析主導の成果へと価値を移行させることを後押ししている。これはまた、印刷量が構造的に減少する中で、ワークフロー最適化へのクロスセルの可能性も強化している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、マネージドプリントサービス市場を、組織がプリンターおよび複合機のフリートを監視、最適化、保護、保守するために利用する、外部委託型・契約ベースのサービスと定義しており、通常はソフトウェア、消耗品補充、継続的サポートが定額料金にまとめられている。

対象範囲からの除外:継続的なマネージドサービス契約を伴わない、単発のプリンターまたはコピー機のハードウェア購入は算入していない。

セグメンテーション概要

- チャネルタイプ別

- プリンター/コピー機メーカー

- システムインテグレーター/リセラー

- 独立系ソフトウェアベンダー(ISV)

- サービスタイプ別

- プリントインフラストラクチャアセスメント

- マネージドプリントオペレーション

- デバイスおよびフリート管理

- ドキュメントワークフロー最適化

- クラウドプリントサービス

- 展開モード別

- オンプレミス

- クラウドベース

- 組織規模別

- 中小企業(SMEs)

- 大企業

- エンドユーザー業種別

- BFSI

- ヘルスケア

- ITおよびテレコム

- 政府

- 教育

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- 北欧諸国

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋

- 中東

- GCC(サウジアラビア、アラブ首長国連邦、カタール)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、MPS契約の背後にある需要環境を把握し、その上で地域ごとのサービス収益プールを検証するために用いられた。米国国勢調査局、米国労働統計局、Eurostat、世界銀行、OECDの各種指標といった公開情報源に依拠し、オフィス雇用、企業設立、印刷量を時間とともに変化させるマクロ的な変化を把握した。

モデルの妥当性を保つため、企業の年次報告書、SEC提出書類、投資家向けプレゼンテーション、信頼できる報道、印刷セキュリティ、ハイブリッドワーク、サステナビリティ報告に関する声明を公表している業界団体のウェブサイトも確認した。必要に応じて、企業財務やニュースの有料購読を利用して収益開示を標準化し、主要な契約発表を追跡した。また特許データベースは、印刷分析および文書セキュリティ機能における技術革新のペースを確認するのに役立った。ここに挙げた情報源は例示であり、データ収集、相互確認、明確化のために、他の多くの公開情報源も検討された。

一次インタビューおよび調査

一次調査は、MPSプログラム責任者、チャネルパートナー、IT・調達部門のリーダー、日々印刷フリートを運用する業務管理者へのインタビューおよび構造化調査に焦点を当てた。回答者からの情報は、契約に通常何が組み込まれているか、価格がデバイスやページ量とどのように連動しているか、また、主要地域全体で更新時の行動を変化させている展開の選択(クラウドかオンプレミスか)がどれであるかを確認するために用いられた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:25% | 経営幹部(CXO):15% | APAC: 43% |

| 中堅層:56% | 機能・部門リーダー:25% | EMEA:35% |

| 小規模プレイヤー:19% | マネージャー:60% | 南北アメリカ:22% |

市場規模算定と予測

規模算定は、MPS適格需要を代理する指標を用いて対象となるエンタープライズ印刷環境を再構築するトップダウン方式から始まり、検証済みの商業比率を用いてサービス収益に変換される。モデルで使用される入力には、オフィス印刷フリートの導入基盤の方向性、オフィス集約度別の想定ページ量構成、大企業対中小企業におけるマネージド契約の割合、フリート規模別の平均契約価値の範囲、および導入に影響を与えるセキュリティ・コンプライアンス要件の地域差が含まれる。

需要プールが構築された後、契約価格のサンプル調査、チャネルレベルの収益分割、インタビューから得られたサービスアタッチ率の想定など、選択的なボトムアップ推定を用いて合計値を裏付けている。小規模な国別市場でギャップが生じる場合は、企業密度やITサービス支出の方向性を含む透明性のある代理指標を用い、その後、地域専門家とともに数値を再確認した。

予測にあたっては、MPS需要がハイブリッドワークの強度や印刷デジタル化のペースに敏感であり、これらの牽引要因が毎年直線的に動くわけではないため、シナリオ分析を用いた。デバイス更新サイクル、消耗品バンドリング、クラウド移行に関する前提は、インタビュー対象者とともに検証され、予測期間を通じて一貫して適用された。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な数値が実際の市場シグナルと結びついた状態を保っている。モデルの出力は、企業ITアウトソーシングの方向性、オフィス雇用の動向、印刷セキュリティ義務の広がりといった独立した指標と比較され、大きな乖離があれば、その原因となった前提まで遡って追跡される。

承認前に、構築内容は段階的なアナリストレビューを経て、その後、異常検知、通貨換算、地域間の年度整合に焦点を当てた第2段階のチェックが行われる。レポートは毎年更新され、主要な契約の変化、規制の変更、マクロ的な衝撃が導入状況や価格に大きな影響を与える場合には、中間改訂が行われる。納品直前には、最終的な更新確認を行い、クライアントが入手可能な最新の見解を確実に受け取れるようにしている。

Mordor Intelligenceのマネージドプリントサービス市場規模と他の公表推計との比較

マネージドプリントサービスの公表市場規模は、テーマ名が同じであっても異なって見えることがある。これは、境界線の引き方が常に同じとは限らないためである。差異は通常、契約内で何が算入されるか、どの購入者が対象範囲内とみなされるか、価格が年ごとにどのように引き継がれるかから生じる。

この市場における主なギャップ要因には、バンドルされた消耗品が含まれるかどうか、文書管理や関連するワークフローソフトウェアが合計に組み込まれるかどうか、ページ量の変化に応じてクラウドベースの契約価格がどのように扱われるかがしばしば含まれる。一部の情報源は、印刷量の減少を理由に保守的な成長経路を適用する一方、他の情報源は、セキュリティ主導のアップグレードが導入基盤の変化よりも速く継続的な料金を押し上げると想定している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 49.80 B (2025) | |

| グローバルコンサルティング会社A | USD 49.33 B (2025) | この推計は年度の点では近似しているように見えるが、一部のワークフローおよび文書関連要素をMPSの一部として扱っている点で対象範囲が異なる場合があり、これが契約価値の配分方法に影響を与える可能性がある。 |

| 業界出版社B | USD 40.36 B (2025) | より低い数値は、より限定的な対象範囲を示唆しており、多くの場合、コアとなるフリート管理・サポートに近く、定額料金内でのバンドル消耗品や高度な分析・セキュリティ機能への重点は小さい。 |

契約バンドルの確認および地域レベルの導入妥当性確認は、Mordor Intelligenceが、監視、最適化、保守に加えて、消耗品やセキュリティツールといった一般的にバンドルされる項目を含むMPS契約に結びついた状態を保つために用いられた根拠である。同じ年度・通貨条件下では、表中の数値のばらつきは主に、各発行元がMPS契約に含まれるものをどれだけ狭く定義しているか、また隣接する文書ワークフローの価値がこの市場の一部として算入されているかどうかによって説明される。

レポートで回答される主要な質問

マネージドプリントサービス市場は2026年にどのくらいの規模で、どのような成長率が期待されますか?

マネージドプリントサービス市場規模は2026年に544億2,000万USDに達し、8.88%のCAGRで2031年までに832億6,000万USDに成長する見込みです。

最も速く成長しているサービスカテゴリーはどれですか?

クラウドプリントサービスは、クラウドプラットフォームがオンプレミスサーバーを不要にし、セキュアなハイブリッドワーク印刷を可能にするため、9.22%のCAGRで最も高い拡大を示しています。

中小企業がマネージドプリントサービスを急速に採用している理由は何ですか?

サブスクリプション価格設定が設備投資を運用費に変換し、クラウドポータルが社内ITの負担なしにエンタープライズグレードのセキュリティと自動消耗品補充を提供します。

独立系ソフトウェアベンダーがプリンターOEMに対してシェアを獲得している理由は何ですか?

ISVはベンダー非依存のクラウドネイティブプラットフォームを提供し、混合フリートを管理してMicrosoft 365と迅速に統合し、企業のスイッチングコストを削減します。

サステナビリティはマネージドプリントサービスの採用においてどのような役割を果たしていますか?

EUのカーボン報告規制はページレベルの排出量データを要求しているため、企業は追跡を自動化し開示義務を満たすのに役立つMPSモジュールを契約しています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋は10.48%のCAGRでリードしており、製造業のデジタル化、IoT対応フリート分析、政府近代化プログラムによって牽引されています。

中小企業はマネージドプリントサービスからどのような恩恵を受けていますか?

サブスクリプションバンドルは設備投資を排除し、ITの複雑さをオフロードし、ユーザー単位のスケーリングを可能にし、ページ単価が自己管理よりも高い場合でもMPSを魅力的にしています。

最終更新日: