3D印刷医療機器市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

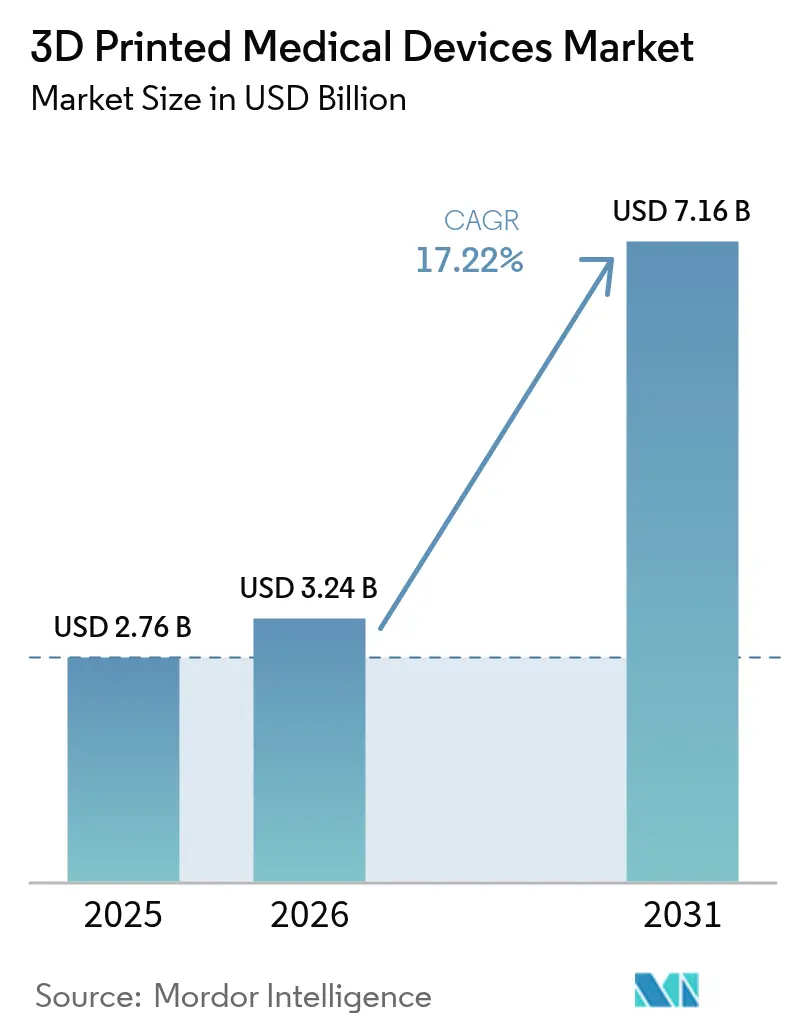

| 市場規模 (2026) | 3.24 十億米ドル |

| 市場規模 (2031) | 7.16 十億米ドル |

| 成長率 (2026 - 2031) | 17.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる3D印刷医療機器市場分析

3D印刷医療機器市場の規模は、2025年の27億6,000万米ドルから2026年には32億4,000万米ドルへと成長し、2026年から2031年にかけて17.22%のCAGRで2031年までに71億6,000万米ドルに達すると予測されています。ポイント・オブ・ケア製造が納期を短縮し、材料科学がポリマーおよび金属の性能を向上させ、規制当局が患者固有デバイスに対するより明確な承認経路を示すにつれて、普及が加速しています。病院所有の印刷ラボはすでに1件あたりの外科計画時間を62分短縮し、1処置あたり3,720米ドルを節約しながら、外科医の直接管理下で品質を維持しています。レーザービーム溶融は引き続き高付加価値の整形外科および頭蓋顎顔面インプラントの中核を担っていますが、バインダージェッティングは金属部品の高速バッチ生産において勢いを増しています。ハードウェア収益が軟化するにつれて競争激化が進んでおり、既存企業はマージンを守り消耗品からの継続的収益を獲得するために、ソフトウェア、バイオプリンティングパートナーシップ、ワークフロー自動化へとピボットしています。

主要レポートのポイント

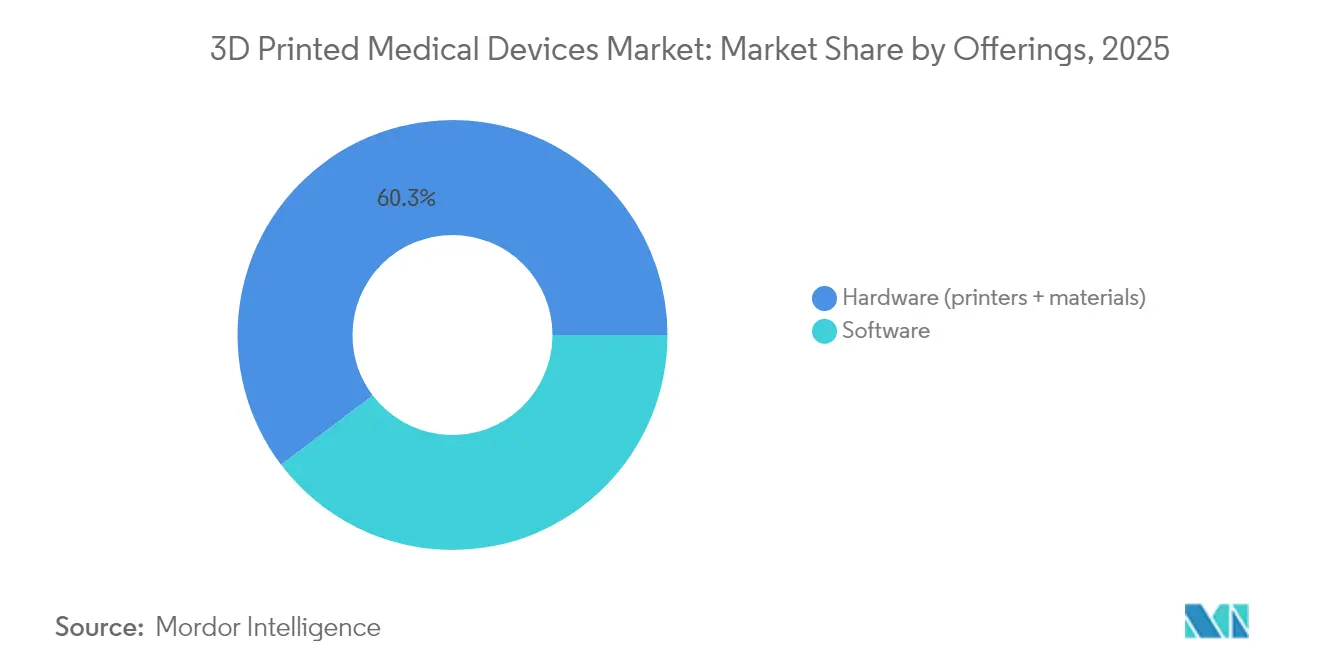

- 提供品別では、ハードウェアが2025年に60.32%の収益シェアをリードし、ソフトウェアは2031年にかけて市場平均の17.22%を上回るCAGRで拡大すると予測されています。

- タイプ別では、義肢・インプラントが2025年の3D印刷医療機器市場シェアの38.55%を占め、組織工学製品は2026年から2031年にかけて18.45%のCAGRで成長すると予測されています。

- 材料別では、外科グレードの光重合樹脂を含むプラスチックが49.22%のシェアを保持し、生体適合性ポリマーは2026年から2031年にかけて18.02%のCAGRで成長すると予測されています。

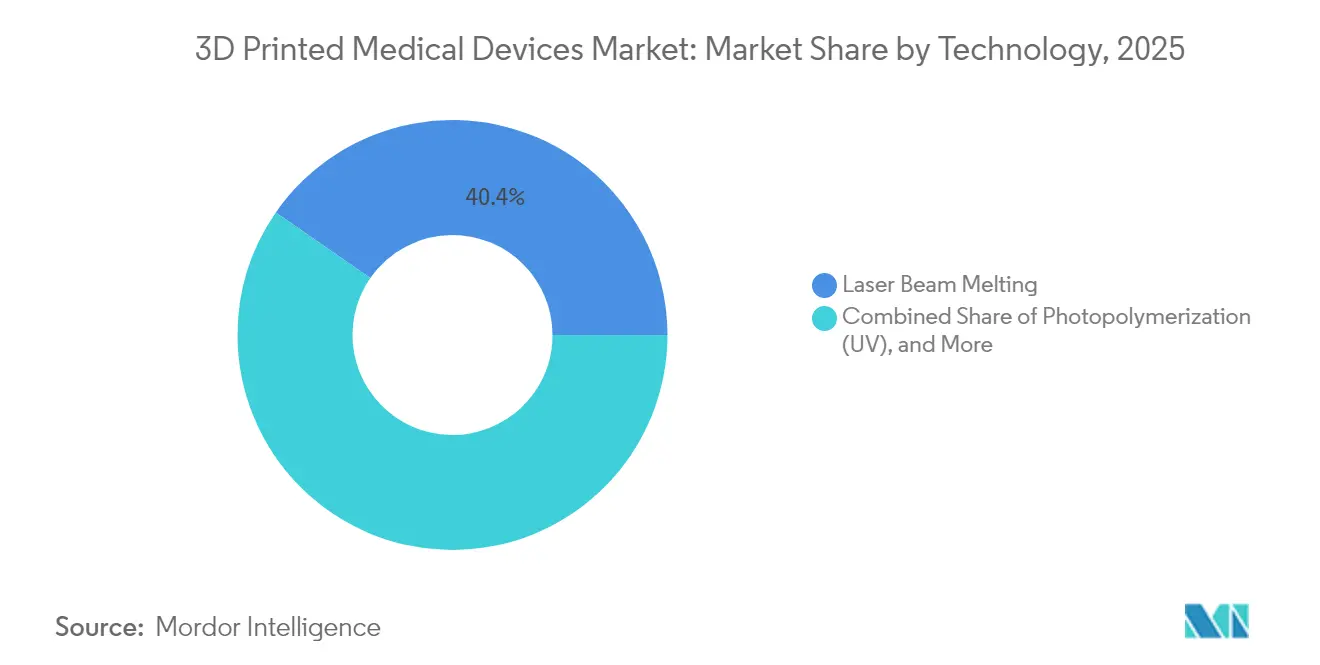

- 技術別では、レーザービーム溶融が2025年の3D印刷医療機器市場シェアの40.35%を占め、バインダージェッティングは2026年から2031年にかけて17.86%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院・外科センターが2025年の3D印刷医療機器市場規模の47.28%を占め、専門クリニックは2026年から2031年にかけて18.01%のCAGRで成長すると予測されています。

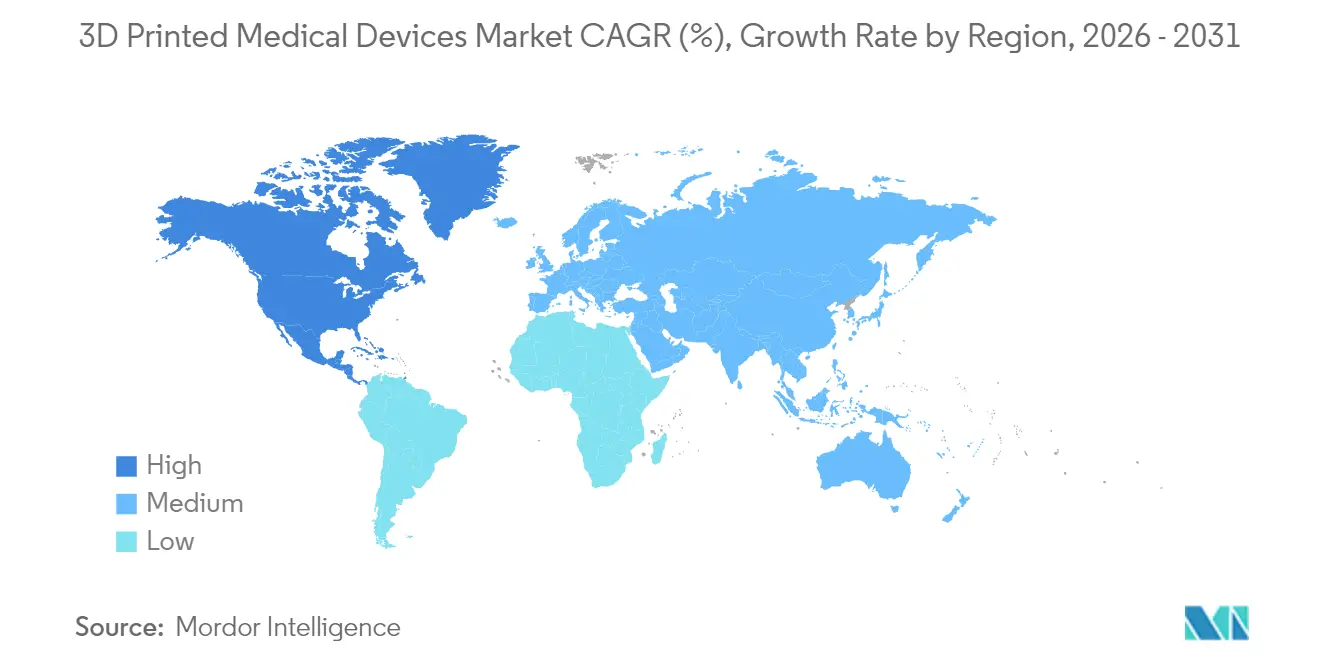

- 地域別では、北米が2025年に45.42%の収益シェアをリードし、アジア太平洋地域は予測期間中に18.05%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の3D印刷医療機器市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 容易な大量カスタマイズ能力 | +4.20% | グローバル;北米・欧州での早期普及 | 中期(2~4年) |

| 移植待機リストの増加 | +3.80% | グローバル;北米・欧州で深刻 | 長期(4年以上) |

| 切削加工と比較したコストおよびリードタイムの削減 | +3.10% | グローバル;先進国市場で最も顕著 | 短期(2年以内) |

| 病院所有のポイント・オブ・ケア印刷ラボの急増 | +2.90% | 北米・欧州;アジア太平洋へ拡大中 | 中期(2~4年) |

| 新ポリマーを解放するISO/ASTM 52931生体適合性規格 | +2.70% | グローバル;EU・米国規制環境での牽引力が最も強い | 中期(1~3年) |

| 国防資金によるバトルフィールドバイオプリンティングプログラム | +2.30% | 米国(国防総省)、NATO調達エコシステム;アジア太平洋の一部(日本、韓国) | 長期(3~5年以上) |

| 情報源: Mordor Intelligence | |||

容易な大量カスタマイズ能力

患者固有の印刷により、画一的なデバイスの制約が取り除かれます。2024年8月以降、3D SystemsのEXT 220 MEDプラットフォームは60件以上の頭蓋形成術をサポートし、それぞれが患者の解剖学的構造に正確に適合しています。[1]3D Systems、「EXT 220 MEDが60件の頭蓋形成術を成功裏に実施」、3dsystems.comバーゼルの外科医は2025年3月に、長期にわたる外部サプライチェーンを迂回して、MDR準拠の初の3D印刷PEEKフェイシャルインプラントを植え込みました。手術室では現在、100%の寸法精度で外科用ガイドを作成し、反復的なテンプレート修正の必要性を排除しています。チタンまたはPEEKで印刷された複雑なトラベキュラー構造は骨結合を促進し、応力遮蔽を軽減することで、整形外科的アウトカムを直接改善します。大量生産から大量カスタマイズへの移行は、より高い臨床的価値を支え、プレミアム償還モデルを支持します。

移植待機リストの増加

10万人以上の米国人が移植待機リストに登録されており、組織・臓器バイオプリンティングへの投資を促進しています。バイオプリンティング企業は2024年に記録的な資金調達を確保し、関連市場は2034年にかけて11.8%のCAGRで成長すると予測されています。ゴールウェイの研究者は2025年に、細胞が生成する力の下で形状が変化する収縮性心臓組織を印刷し、機能的臓器を臨床的現実に近づけました。[2]Science Daily、「ゴールウェイで形状変化する心臓組織を印刷」、sciencedaily.com血管新生技術が成熟するにつれて、バイオプリントされた構造体は研究から規制された治療へと移行しており、このセグメントを臓器不足に対する長期的な解決策として位置づけています。

切削加工と比較したコストおよびリードタイムの削減

積層造形ワークフローは、機械加工に通常伴う60〜90%の材料廃棄を排除します。股関節形成術の研究では、患者固有のガイドが処置時間を45.7分から31.9分に短縮し、出血量を88ミリリットル削減することが示されています。ローカル印刷は輸送遅延を回避し、在庫の評価損を削減します。これは、サプライチェーン費用が医療機器収益の20%に相当する時代において重要です。オンデマンドの予備部品生産は、低量・高複雑性デバイスに特に有益です。

病院所有のポイント・オブ・ケア印刷ラボの急増

2024年末までに113の米国病院が内部3Dラボを運営しており、Ricohは2024年6月に手術室の隣にデザイン、印刷、滅菌を組み込んだターンキーのポイント・オブ・ケアサービスを開設しました。イェール大学の医療イノベーション3Dコラボレーティブは、数週間ではなく数時間で外科用器具のプロトタイプを作成しています。AI駆動のネスティングと拡張現実ビジュアライゼーションがワークフローをさらに効率化し、デザインから印刷までの所要時間を100時間から18時間に短縮しています。病院の品質管理システム内に品質管理を組み込むことで、マルチサイトシステム全体でモデルを拡張しながらコンプライアンスを保護します。

制約の影響分析*

| 制約 | CAGRへの影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なFDAクラスIIIデバイス承認経路 | -2.80% | 北米;グローバルな調和 | 中期(2~4年) |

| 高い材料適格性確認コスト | -2.10% | グローバル | 短期(2年以内) |

| GMPグレードのバイオインクの不足 | -1.90% | グローバル;米国・EU(21 CFR / EMAグレード要件)で最も深刻 | 中期(2~4年) |

| 分散印刷ファイルにおけるサイバー妨害リスク | -1.40% | グローバル;国防・重要ケアシステムが最も高いリスク | 長期(3~5年以上) |

| 情報源: Mordor Intelligence | |||

厳格なFDAクラスIIIデバイス承認経路

植込み型デバイスはクラスIIIに分類されることが多く、徹底的な生体適合性および臨床的証拠が求められます。ISO 10993-1ガイダンスは、従来の鍛造品と比較してレビューサイクルを12〜18ヶ月延長する可能性があります。それでも、FDAの510(k)データベースは2024年に注目すべき承認を記録しました。CuritevaのPEEK腰椎固定術およびRestor3Dのセメントレス膝関節置換術が承認を取得し、積層造形インプラントでも同等性の主張が可能であることを示しました。格子構造や傾斜組成に歴史的な類似品がない場合、先行品との整合性を達成することは依然として複雑です。

高い材料適格性確認コスト

新しい医療グレードのポリマーまたは合金はそれぞれ、50万〜100万米ドルのコストがかかる毒性、無菌性、機械的検証を必要とします。地政学的なサプライ制約の中でPEEKが15〜20%上昇し、チタン粉末が25〜30%上昇した2024年には価格圧力が悪化しました。[3]Evonik、「VESTAKEEP Fusion PEEK価格更新」、evonik.com中小企業は限られた生産量でこれらの費用を償却することに苦労しており、材料革新の遅延リスクがあります。バイオインクに関しては、バッチ無菌性と細胞培養適合性が試験時間と文書化を複雑にするという追加的なハードルが生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供品別:ハードウェアの優位性がインフラ投資を牽引

ハードウェアは2025年の3D印刷医療機器市場規模の60.32%を生み出しました。これは、病院やサービスビューローが当初プリンターとクリーンルーム改修に投資するためです。産業用バイオプリンターは20万〜50万米ドルのコストがかかり、初期資本集約度を強化しています。その後、プリンターの稼働率がポリマー、金属粉末、細胞含有ハイドロゲルを通じた継続的収益を生み出します。このパターンは、Stratasysが2024年に総売上が落ち込んだにもかかわらず消耗品収益が記録的な水準を達成したことに明らかです。

プリンター単体はもはやサプライヤーの唯一の差別化要因ではなく、ワークフローソフトウェアが設計の反復を短縮し、サポート生成を自動化し、滅菌ログに直接リンクするようになっています。ただし、ソフトウェアは予測期間(2026〜2031年)中に17.64%のCAGRという急速な成長率を示します。AI駆動のプラットフォームは複雑な解剖学的モデルの準備時間を100時間から18時間に短縮し、過負荷の臨床エンジニアのスループットを向上させます。サービス提供は依然として断片化していますが、医療システムの購買担当者はハードウェア、検証済み材料、クラウドレンダリング、オンサイトサポート契約を組み合わせた統合エコシステムをますます求めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

タイプ別:義肢がリードし、組織工学が加速

義肢・インプラントは2025年の3D印刷医療機器市場シェアの38.55%を占め、主に頭蓋顎顔面および整形外科用途の需要に牽引されました。外科医は、応力遮蔽を軽減し画像の明瞭性を可能にする格子状チタン製股関節カップやPEEK製頭蓋骨プレートを高く評価しています。再生医療は足場の血管新生と免疫調節が成熟するにつれて、18.45%のCAGRで組織工学を前進させ、従来のインプラント成長を上回っています。

印刷された外科用ガイドと器具がさらに用途の幅を広げ、術中時間を短縮し切除精度を高めています。バーゼル大学病院は、チームが2025年3月に初のMDR準拠のフェイシャルPEEKデバイスをオンサイトで植え込んだことで規制上の実行可能性を証明しました。組織工学は2026年から2031年にかけて18.45%という最速の成長を記録すると予測されています。組織工学は薬物探索を支援するオルガン・オン・チッププラットフォームへと拡大し、デバイスと製薬ワークフローの収束を強化するでしょう。

材料別:生体適合性ポリマーの進歩によりプラスチックが優位

光重合樹脂を含むプラスチックは、その手頃な価格とモデルおよび非荷重負荷デバイスへの汎用性から、2025年の収益の49.22%を占めました。金属粉末は荷重負荷インプラントに不可欠であり続けていますが、生体適合性ポリマーは予測期間中に18.02%の成長率が見込まれており、これはカルシウムリン酸と結合して優れた骨結合を実現するPEEKバリアントによって牽引されています。

チタンおよびコバルトクロム粉末は依然として整形外科的荷重経路を定義していますが、2025年に中国のNMPAが承認した新しいタンタル製棘間ケージは拡大する材料ポートフォリオを浮き彫りにしています。セラミック樹脂は審美性と生体不活性性能のバランスを取りながら、ニッチな歯科分野での地位を保持しています。

技術別:レーザービーム溶融が金属加工をリード

レーザービーム溶融は2025年の3D印刷医療機器市場シェアの40.35%を占め、股関節および脊椎インプラントに不可欠な気孔制御されたチタン部品を繰り返し提供しています。バインダージェッティングは2031年にかけて17.86%のCAGRで成長すると予測されており、高速ヘッドが最小限の後処理で緻密な金属部品を生産します。

光重合は高速光エンジンと生体適合性樹脂によって進歩し、当日手術向けの外科用ガイドをより経済的にしています。押出ベースの技術は、細胞生存率を保護する穏やかな圧力体制により、細胞含有バイオプリンティングで優位を占めています。電子ビーム溶融は、残留応力が低くひび割れを防ぐ複雑な解剖学的インプラント向けの航空宇宙グレード合金に特化したままです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院がポイント・オブ・ケア普及を牽引

病院・外科センターは2025年の3D印刷医療機器市場規模の47.28%を占め、無菌フィールド準備時間を短縮し触覚モデルを通じた患者エンゲージメントを高める戦略的資産として院内ラボを検証しています。整形外科や歯科診療所などの専門クリニックは、ニッチなインプラントやアライナー向けにデスクトップポリマープリンターを採用し、2026年から2031年にかけて18.01%という最速の成長率を示しています。この成長は機動的な意思決定を活用することで達成され、機関平均を上回っています。

学術機関は引き続き橋渡し的なブレークスルーを生み出しながら、新しいバイオインクや再生構造体のテストのための低リスク環境として機能しています。大学と病院を結ぶ研究コンソーシアムは、細胞培養ラボ、プリンター、GMPスイートを同一場所に配置することで、初の人体試験を加速させています。

地域分析

北米は2025年に世界収益の45.42%を占め、早期のFDAガイダンス、成熟した償還コード、および大規模な病院インフラ投資を反映しています。DARPAがバトルフィールドバイオプリンティングと積層電子機器を抗菌デリバリーと融合させたスマートバンデージへの助成金を投入するにつれて、地域のエコシステムは深化しています。統合が続いており、EnovisはLimaCorporateに8億ユーロを支払い、3D印刷チタン製股関節ポートフォリオを拡大しました。

アジア太平洋は予測期間中に18.05%で世界CAGRを上回りました。中国のNMPAは2024年に61件の革新的デバイスを承認し、前年比11%増となり、国内スタートアップの市場投入までの時間を短縮しています。日本の医療機器セクターは、低侵襲インプラントを求める高齢化人口に牽引されて年間大幅な成長を遂げています。インドはIMDRF原則に合わせて規制コードを調和させ、ローカルプリンター組立および粉末アトマイゼーションへの外国直接投資を誘致しています。

欧州は厳格なMDR要件と強固な研究開発インセンティブのバランスを取っています。ドイツは自動車企業から整形外科サプライヤーへのノウハウ移転を促進する積層造形資格に投資し、英国の大学は生成的インプラント設計に特化したソフトウェアスタートアップをスピンアウトしています。循環型製造を重視する持続可能性政策は、粉末を再利用し機械加工廃棄物を排除する積層造形技術を支持しています。

競合環境

市場は中程度に断片化したままです。3D Systemsの医療収益は2024年に21%減少して4,040万米ドルとなりましたが、これは再生医療プログラムの会計処理変更によるものです。ただし、PEEKクラニアルシリーズを通じて臨床的な勢いを維持しました。Stratasysの収益は5億7,250万米ドルに落ち込みましたが、Fortissimo Capitalからの1億2,000万米ドルの資金注入がプラットフォーム統合とAIワークフローの財源となっています。

MaterialiseはFEopsを買収して心臓血管シミュレーションと個別化ステント計画を統合し、Johnson & Johnsonの166億米ドルのAbiomed買収は患者固有コンポーネントから恩恵を受ける可能性のある心臓回復技術を追加しました。新興プレーヤーはニッチなバイオマテリアルに注力し、病院滅菌器と直接統合する間質細胞含有インクおよび抗菌格子トポロジーに関する特許を申請しています。ソフトウェアイノベーターは、MDRおよびFDA監査向けの製造記録を自動生成するクラウドベースのコンプライアンスエンジンで競争し、規制上のオーバーヘッドを削減しています。

3D印刷医療機器は、垂直統合OEM、材料科学企業、デジタル製造プラットフォームの中でますます分類されるようになっています。医療技術の確立されたリーダーは、手術フランチャイズを守るためにハイブリッドな積層・切削ワークフローを拡大しています。同時に、ポリマーの専門家はインプラントに適した適格バイオインクと化学物質の確保を急いでいます。別の面では、病院のポイント・オブ・ケア印刷ラボや契約積層造形サービスビューローを含むソフトウェア中心の分散製造ネットワークが、集中型製造の従来の優位性に挑戦しています。競争上の優位性は今や、プリンターのハードウェアだけでなく、規制プロセスを加速するエンジン、デジタル部品の検証済みライブラリ、および材料における知的財産へとより傾いています。

3D印刷医療機器業界リーダー

3D Systems

Stratasys

Materialise

SLM Solutions

GE Additive

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:DARPAが感染制御のためのバイオエレクトロニクス製スマートバンデージを開発するBESTプログラムを開始しました。

- 2025年4月:3D Systemsがバーゼル大学病院で初のMDR準拠PEEKフェイシャルインプラントを実現しました。

- 2025年3月:Johnson & Johnson MedTechがFDA承認のロボット膝関節システムを含むデジタル整形外科イノベーションを発表しました。

- 2025年2月:TeleflexがBIOTRONIKの血管インターベンション部門を7億6,000万ユーロで買収し、薬剤コーティングバルーンをポートフォリオに追加しました。

世界の3D印刷医療機器市場レポートの範囲

3D印刷は、原材料の連続した層を積み重ねることで三次元オブジェクトを作成する方法です。これにより、メーカーは患者固有のデバイスや非常に複雑な内部構造を持つデバイスを作成できます。3D印刷によって製造される医療機器には、クラウンなどの歯科修復物、外部義肢、外科用器具、整形外科・頭蓋インプラントなどがあります。また、3D印刷により医師はより迅速に作業し、患者の手術時間を短縮し、手術結果を改善することができます。

| ハードウェア | 3Dプリンター | FDMプリンター |

| SLSプリンター | ||

| SLA/DLPプリンター | ||

| バイオプリンター | ||

| 材料 | ||

| ソフトウェア |

| 外科用ガイド | |

| 外科用器具 | |

| 義肢・インプラント | 整形外科 |

| 歯科 | |

| 頭蓋顎顔面 | |

| 組織工学製品 |

| プラスチック |

| 金属および金属合金粉末 |

| 生体適合性ポリマー |

| セラミックス |

| レーザービーム溶融 |

| 光重合(UV) |

| 電子ビーム溶融 |

| 押出ベース |

| バインダージェッティング |

| 病院・外科センター |

| 専門クリニック |

| 学術・研究機関 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | 湾岸協力会議(GCC) |

| トルコ | |

| イスラエル | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ |

| 提供品別 | ハードウェア | 3Dプリンター | FDMプリンター |

| SLSプリンター | |||

| SLA/DLPプリンター | |||

| バイオプリンター | |||

| 材料 | |||

| ソフトウェア | |||

| タイプ別 | 外科用ガイド | ||

| 外科用器具 | |||

| 義肢・インプラント | 整形外科 | ||

| 歯科 | |||

| 頭蓋顎顔面 | |||

| 組織工学製品 | |||

| 材料別 | プラスチック | ||

| 金属および金属合金粉末 | |||

| 生体適合性ポリマー | |||

| セラミックス | |||

| 技術別 | レーザービーム溶融 | ||

| 光重合(UV) | |||

| 電子ビーム溶融 | |||

| 押出ベース | |||

| バインダージェッティング | |||

| エンドユーザー別 | 病院・外科センター | ||

| 専門クリニック | |||

| 学術・研究機関 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東 | 湾岸協力会議(GCC) | ||

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

3D印刷医療機器市場は2031年にかけてどのくらいの速度で成長すると予測されていますか?

市場は2026年の32億4,000万米ドルから2031年までに71億6,000万米ドルへと拡大し、17.22%のCAGRに相当すると予測されています。

現在最も多くの収益を生み出しているセグメントはどれですか?

産業用プリンターと消耗品を含むハードウェアが2025年の市場収益の60.32%を占めました。

最も急速な将来成長を示す用途分野はどれですか?

バイオプリンティングの進歩に支えられた組織工学製品は、従来のインプラントを上回る18.45%のCAGRで成長すると予測されています。

病院が院内3D印刷ラボに投資する理由は何ですか?

ポイント・オブ・ケア施設は外科計画を62分短縮し、1件あたり3,720米ドルのコストを削減しながら、外科医が患者固有デバイスを完全に管理できるようにします。

最も急速にシェアを拡大している技術はどれですか?

バインダージェッティングは、高速印刷ヘッドが外科用器具向けの金属部品生産を加速させることで、市場全体の17.22%のCAGRを超えると予測されています。

3D印刷インプラントに対するFDA要件はどの程度厳格ですか?

植込み型デバイスはクラスIIIに分類されることが多く、広範な生体適合性および臨床的証拠が必要であり、従来のデバイスと比較して承認が12〜18ヶ月延長される可能性があります。

最終更新日: