Taille et part du marché de l'emballage du vin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.05 Milliards de dollars |

| Taille du Marché (2031) | 8.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.91% CAGR |

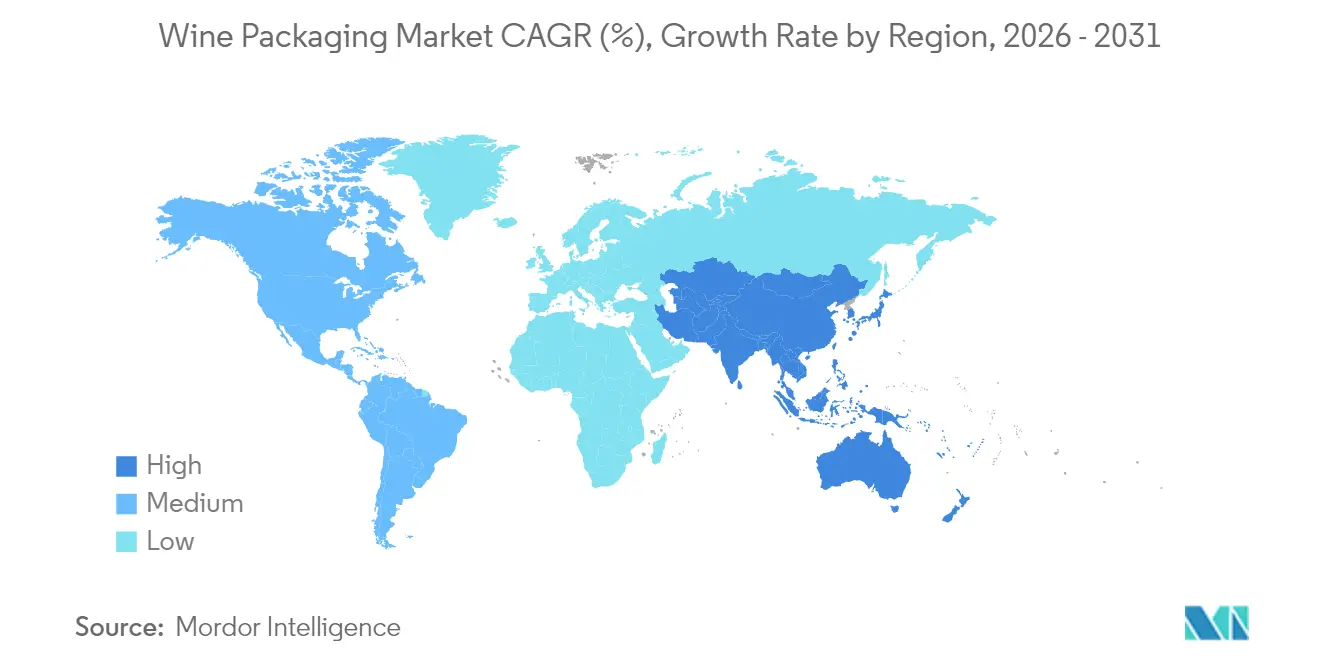

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage du vin par Mordor Intelligence

La taille du marché de l'emballage du vin était évaluée à 6,85 milliards USD en 2025 et devrait croître de 7,05 milliards USD en 2026 pour atteindre 8,14 milliards USD d'ici 2031, à un TCAC de 2,91 % durant la période de prévision (2026-2031). La forte demande de bouteilles en verre, l'intérêt croissant pour les conceptions allégées et l'adoption rapide de formats alternatifs tels que les canettes et les bag-in-box orientent cette trajectoire. La premiumisation en Chine, le déploiement de verre allégé en Europe et l'accélération de la vente directe aux consommateurs (DtC) en Amérique du Nord remodèlent l'échelle de production et l'économie logistique sur l'ensemble du marché de l'emballage du vin. La pression réglementaire — de l'obligation de l'Union européenne d'atteindre 100 % de recyclabilité d'ici 2030 à l'extension de la valeur de consigne en Californie — continue de pousser les fournisseurs vers des matériaux circulaires et des fours à haute efficacité énergétique, même si la volatilité des prix du verre persiste. La recyclabilité des emballages métalliques séduit les consommateurs jeunes et mobiles, tandis que les bouchages biosourcés gagnent du terrain à mesure que les vignobles certifient leurs pratiques durables.

Principaux enseignements du rapport

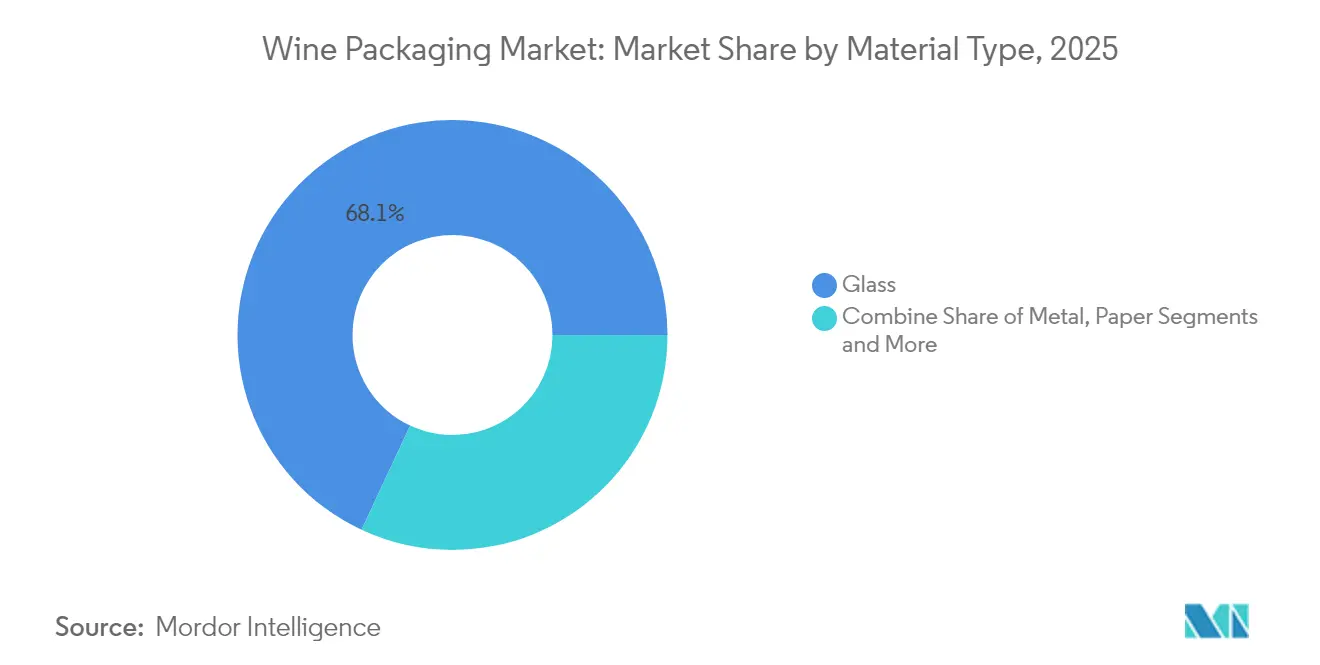

- Par matériau, le verre a conservé 68,05 % de la part du marché de l'emballage du vin en 2025 ; le métal devrait se développer à un TCAC de 5,25 % jusqu'en 2031.

- Par type de produit, les bouteilles en verre ont représenté 68,10 % du chiffre d'affaires en 2025, tandis que le segment bag-in-box devrait croître à un TCAC de 5,95 % jusqu'en 2031.

- Par type de bouchage, le segment des capsules à vis a capté 54,65 % de la taille du marché de l'emballage du vin en 2025 et devrait croître à un TCAC de 5,18 % jusqu'en 2031.

- Par type de vin, les vins tranquilles ont représenté 70,85 % du volume de la catégorie en 2025 ; les vins à faible teneur en alcool et sans alcool devraient enregistrer un TCAC de 4,45 % jusqu'en 2031.

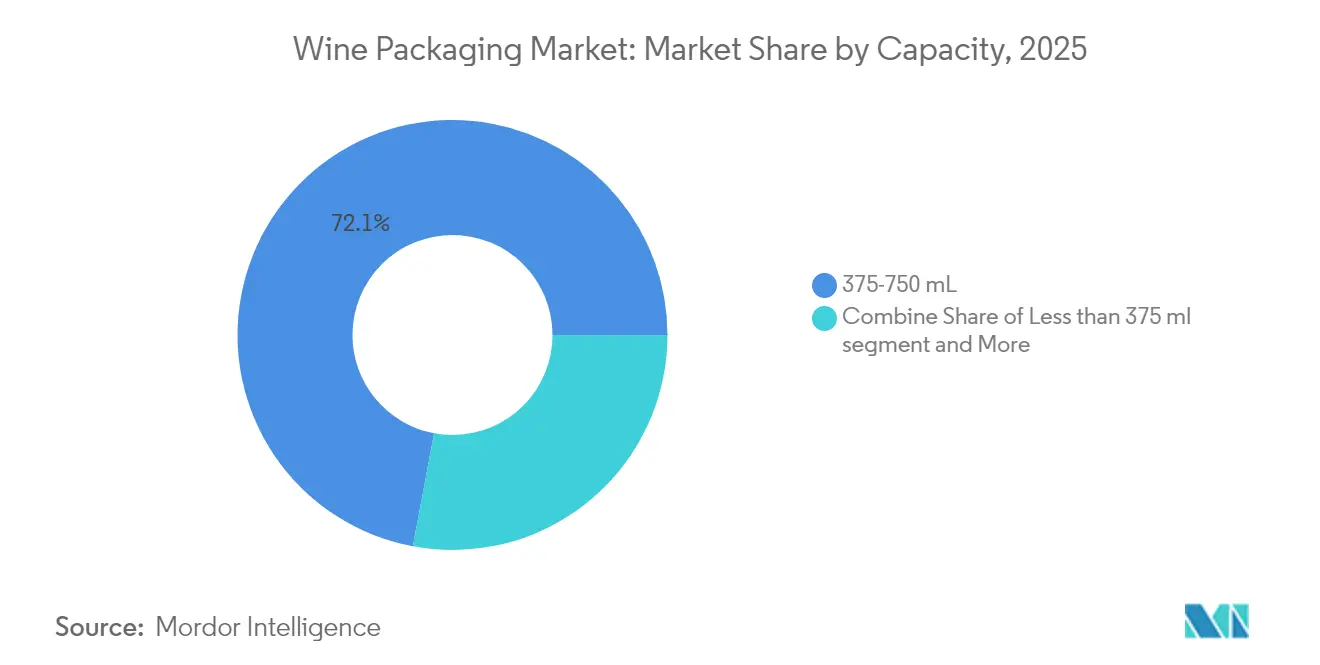

- Par capacité, le segment 375-750 mL a contrôlé 72,05 % de la part du marché de l'emballage du vin en 2025, tandis que le segment de plus de 1 500 mL devrait croître à un TCAC de 3,32 % jusqu'en 2031.

- Par canal de distribution, le segment des ventes directes a représenté 69,60 % du chiffre d'affaires 2025 et devrait progresser à un TCAC de 3,12 % jusqu'en 2031.

- Par géographie, l'Europe a dominé avec 49,10 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 4,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'emballage du vin

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation du vin en Chine stimulant la demande de bouteilles design | +0.8% | Chine, APAC élargie | Moyen terme (2-4 ans) |

| Adoption de bouteilles en verre allégées par les vignobles européens pour réduire les émissions de CO₂ | +0.6% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Adoption rapide des formats bag-in-box dans l'épicerie en ligne nordique | +0.4% | Pays nordiques, Europe du Nord | Court terme (≤ 2 ans) |

| Essor des canaux DtC aux États-Unis accélérant les emballages prêts à l'expédition | +0.5% | Amérique du Nord | Moyen terme (2-4 ans) |

| Montée en puissance des vins en canette et en PET en portion individuelle pour la consommation en plein air en Océanie | +0.3% | Australie, Nouvelle-Zélande | Court terme (≤ 2 ans) |

| Certifications de durabilité des vignobles stimulant les bouchages biosourcés | +0.2% | Régions premium mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation du vin en Chine stimulant la demande de bouteilles design

Les jeunes consommateurs urbains en Chine valorisent la commodité et l'accessibilité tout en associant encore le design sophistiqué à la qualité. Des innovations telles que le vin en fût de Huadong Winery et les offres en boîte de Franzia soutiennent les rassemblements informels sans diluer l'image de marque, renforçant les alternatives au style premium au sein du marché de l'emballage du vin. [1] Vino Joy, "Comment l'emballage du vin non conventionnel séduit les jeunes palais en Chine," vino-joy.com

Adoption de bouteilles en verre allégées par les vignobles européens pour réduire les émissions de CO₂

La feuille de route de neutralité carbone de la Bourgogne a mis en évidence le poids des bouteilles comme facteur d'émissions critique ; la bouteille Bordeaux Air 300 g de Verallia prouve qu'une bouteille plus légère peut préserver la tradition tout en réduisant jusqu'à 40 % les émissions de CO₂, favorisant une adoption plus large sur le marché de l'emballage du vin. [2]Meininger's International, "La Suède dit adieu aux bouteilles lourdes," meiningers-international.com

Adoption rapide des formats bag-in-box dans le canal d'épicerie en ligne des pays nordiques

Les politiques de Systembolaget ont permis au bag-in-box de capter plus de 50 % du volume en Suède et en Norvège, générant 40 % d'économies logistiques et renforçant les atouts environnementaux qui résonnent sur le marché de l'emballage du vin.

Essor des canaux DtC aux États-Unis accélérant les emballages prêts à l'expédition sur site

L'extension de la consigne de recyclage (CRV) en Californie aligne les emballages sur les objectifs de recyclage, récompensant les solutions qui s'expédient en toute sécurité et se recyclent facilement, stimulant les ventes via les plateformes DtC qui soutiennent le marché de l'emballage du vin.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taxes européennes sur les emballages plastiques augmentant le coût du PET | -0.4% | Europe, répercussions | Court terme (≤ 2 ans) |

| Pénuries de matières recyclées limitant le déploiement du rPET | -0.3% | Mondial, notamment UE et États-Unis | Moyen terme (2-4 ans) |

| Risque plus élevé de transmission d'oxygène avec les bouchages alternatifs | -0.2% | Segments premium mondiaux | Long terme (≥ 4 ans) |

| Volatilité des prix du carbonate de soude gonflant les coûts du verre | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taxes européennes sur les emballages plastiques augmentant le coût des solutions en PET

Les quotas obligatoires de contenu recyclé et les interdictions de PFAS font grimper les coûts de conformité, rendant le PET moins compétitif pour les gammes premium au sein du marché de l'emballage du vin.

Pénuries mondiales d'approvisionnement en matières recyclées limitant le déploiement de bouteilles de vin en rPET

La concurrence avec les boissons gazeuses pour le rPET de qualité alimentaire fait monter les prix ; les volumes de vin n'ont pas l'échelle nécessaire pour sécuriser les matières premières, ce qui freine les objectifs de durabilité sur l'ensemble du marché de l'emballage du vin.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du verre face à l'innovation du métal

Le verre représentait 68,05 % du marché de l'emballage du vin en 2025 en raison de sa nature inerte et de sa perception premium. Les améliorations des fours allégés et les taux de calcin plus élevés contribuent à maintenir le leadership tout en réduisant les émissions. Le TCAC de 5,25 % du métal reflète les avantages de recyclabilité et de refroidissement rapide de l'aluminium, attirant les consommateurs orientés vers les activités de plein air et façonnant les préférences futures sur le marché de l'emballage du vin. Les bouteilles en papier de Frugalpac et les hybrides en PET élargissent le champ des matériaux à mesure que les régulateurs poussent vers des objectifs de 100 % recyclable.

Les avancées en matière de plastique et de papier mettent à l'épreuve les hiérarchies établies de longue date. L'enveloppe en fibre de Frugalpac utilise 77 % moins de plastique et affiche une empreinte carbone inférieure de 84 % à celle du verre, ce qui en fait une alternative attrayante dans le secteur de l'emballage du vin. Les fabricants de verre répliquent en pilotant des fours électriques et des designs ultra-légers. Les bouteilles en aluminium exploitent des bouchons refermables pour prolonger la fraîcheur, tandis que le PET biosourcé intègre jusqu'à 30 % de rPET mais attend un approvisionnement plus important en matières recyclées.

Par type de produit : les bouteilles en tête pendant que les canettes accélèrent

Les bouteilles traditionnelles en verre et en plastique ont représenté 71,45 % du chiffre d'affaires 2025, constituant un ancrage pour la conservation et le rituel. Néanmoins, le segment bag-in-box croît à un TCAC de 5,95 %, répondant aux exigences de commodité et de réglementation au sein du marché de l'emballage du vin. Les lignes bag-in-box atteignent des économies d'échelle et détiennent 56 % du volume suédois, illustrant une évolution vers la qualité premium.

Les bouteilles en PET occupent des niches avec une durée de conservation de six mois grâce aux couches barrières d'ALPLA, tandis que les pochettes remportent des parts sur les festivals. Les étiquettes intelligentes répondant aux obligations numériques de l'UE apparaissent sur les bouteilles et les canettes, enrichissant la traçabilité et renforçant la stratégie omnicanale du marché de l'emballage du vin.

Par type de bouchage : rôle stratégique des capsules à vis sur le marché

Les formats d'emballage utilisant des capsules à vis dominent l'emballage du vin à l'échelle mondiale, représentant 54,65 % en 2025, en raison de leur fiabilité, de leur rentabilité et de leur adéquation avec les préférences des consommateurs. Les capsules à vis en aluminium offrent une excellente gestion de l'oxygène, un scellage constant et un risque réduit de goût de bouchon, séduisant les vignerons et les consommateurs. Leur conception légère, leur compatibilité avec les lignes d'embouteillage à grande vitesse et leurs coûts de transport réduits les rendent plus viables que les bouchons en liège. Dans des régions comme l'Australie, la Nouvelle-Zélande et l'Amérique du Nord, les capsules à vis sont le bouchage privilégié pour les vins jeunes et de milieu de gamme. Leur commodité, leur facilité d'ouverture et leur refermabilité conviennent à la consommation décontractée, en portion individuelle et nomade.

Les capsules à vis sont également essentielles à mesure que les marques se concentrent sur la qualité, la durabilité et la croissance. Les avancées en technologie de joint, telles que Saranex et Tin-Saran, permettent aux vignobles de personnaliser l'ingress d'oxygène pour les cépages et le vieillissement, les rendant adaptées aux vins premium. Les objectifs de durabilité stimulent l'adoption, car les capsules à vis en aluminium sont recyclables et ont une empreinte carbone inférieure à celle des bouchons en liège. L'essor des vins en canette, des bouteilles en PET et d'autres formats soutient davantage les capsules à vis dans les innovations d'emballage. À mesure que les tendances de consommation de vin évoluent vers la commodité et la constance, notamment chez les consommateurs plus jeunes, les formats d'emballage utilisant des capsules à vis devraient croître à un TCAC de 5,18 % jusqu'en 2031.

Par type de vin : la domination du vin tranquille remise en question par l'innovation des vins à faible teneur en alcool

Le vin tranquille détenait 70,85 % de part de marché en 2025. Les tendances santé poussent les gammes à faible teneur en alcool et sans alcool à un TCAC de 4,45 %, exigeant des emballages plus légers et informatifs sur le marché de l'emballage du vin. Les gammes pétillantes maintiennent des bouteilles résistantes à la pression tout en adoptant des cols sans capsule pour économiser des ressources.

Les vins fortifiés et de dessert adoptent des contenants plus petits pour limiter l'oxydation et s'aligner sur la modération, tandis que les étiquettes à faible teneur en alcool utilisent des graphiques en manchon rétractable pour afficher les calories. Les mentions via QR code renforcent la transparence et répondent aux prochaines règles d'étiquetage électronique de l'UE, resserrant la convergence entre bien-être et secteur de l'emballage du vin.

Par capacité : les bouteilles standard dominent tandis que les formats mini progressent

Le segment 375-750 mL a représenté 72,05 % des expéditions 2025 et bénéficie des efficiences des lignes mondiales. Les volumes de plus de 1 500 mL progressent à un TCAC de 3,32 %, les grands formats restant incontournables pour le service en restaurant et les événements de collectionneurs, mais la durabilité les pousse vers des systèmes de distribution en vrac à la pression.

Les mini-bouteilles, souvent en aluminium ou en PET, permettent aux producteurs de luxe de maintenir leurs niveaux de prix tout en attirant les essais. Les bouteilles standard subissent des réductions de poids de 10 à 15 % grâce à une allocation optimisée du verre, maintenant la résistance tout en réduisant les émissions de fret, renforçant l'agenda de décarbonation du secteur de l'emballage du vin.

Par canal de distribution : les ventes directes en tête avec une croissance des ventes indirectes

Les canaux directs détenaient une part de 69,60 % en 2025, soutenus par les clubs de vignobles et le tourisme de destination qui favorisent les unités d'expédition personnalisées sur le marché de l'emballage du vin. Les plateformes de vente au détail et de commerce électronique alimentent la croissance indirecte à un TCAC de 2,05 %, exigeant des caisses adaptées aux palettes et des scellés inviolables.

Des stratégies hybrides émergent à mesure que les vignobles combinent des expériences DtC personnalisées avec une large présence en grande distribution. Un emballage capable de répondre à l'exécution automatisée tout en offrant une expérience de déballage premium devient décisif, reflétant la complexité omnicanale du secteur de l'emballage du vin.

Analyse géographique

L'Europe et l'Amérique du Nord restent les plus grands contributeurs au chiffre d'affaires. Des lois DtC robustes et l'expansion du recyclage en Californie intègrent des consignes de 5 et 10 cents qui orientent le marché de l'emballage du vin vers des designs compatibles avec la collecte en bordure de trottoir. Les politiques européennes imposent une recyclabilité à 100 % d'ici 2030, suscitant des investissements dans les fours électriques et l'innovation bag-in-box qui réduit les émissions de fret.

L'Asie-Pacifique mène la croissance jusqu'en 2031. La premiumisation en Chine mêle verre design et boîtes économiques, tandis que l'Australie soutient les bouteilles en PET allégées et en papier, accélérant la dynamique régionale pour le marché de l'emballage du vin. La commodité de l'épicerie en ligne s'entremêle avec le marketing environnemental pour convertir les consommateurs plus jeunes.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, offrent des voies émergentes. Les climats plus chauds favorisent des formats plus légers avec barrière à l'oxydation, et les exportateurs déploient des emballages conformes aux règles de l'UE tout en minimisant le fret. Les producteurs locaux explorent les lignes de rPET et de mise en canette pour atteindre de nouveaux consommateurs, illustrant la diffusion mondiale des innovations du secteur de l'emballage du vin.

Paysage réglementaire

La conformité des emballages de vin est de plus en plus façonnée par des exigences d'étiquetage et de recyclabilité qui diffèrent selon les principales régions de consommation. Dans l'Union européenne, le règlement (UE) 2026/471 (adopté en février 2026) permet à la Commission européenne d'établir des actes délégués harmonisant la présentation des déclarations d'ingrédients et nutritionnelles, y compris des dispositions favorisant des moyens électroniques sans langue pour certains cas d'usage, ce qui accroît le rôle des codes QR et de la gouvernance des étiquettes numériques pour les formats d'emballage de vin vendus au-delà des frontières.

Aux États-Unis, l'Alcohol and Tobacco Tax and Trade Bureau (TTB) continue de fixer des exigences détaillées d'étiquetage du vin (pour un vin à 7 % ABV ou plus), couvrant des éléments tels que le contenu net, la teneur en alcool et les déclarations de sulfites lorsqu'applicable ; en mai 2026, le TTB a mis à jour les exigences d'étiquetage du contenu net qui précisent des hauteurs de police minimales (2 mm pour les contenants de plus de 187 mL et 1 mm pour 187 mL ou moins). Au Royaume-Uni, les règles d'étiquetage restent distinctes des évolutions de l'UE concernant l'expansion des informations sur l'emballage, sans obligation d'étiquettes électroniques, de listes complètes d'ingrédients ou de déclarations nutritionnelles sur les étiquettes de vin en 2026, renforçant la nécessité soit de variantes d'étiquettes spécifiques au marché, soit d'une stratégie d'étiquetage consolidée pouvant servir à la fois la distribution au Royaume-Uni et dans l'UE.

Paysage concurrentiel

La concentration du marché est fragmentée. Owens-Illinois, Verallia et Ardagh Group dominent le verre, mais font face à des acteurs établis de l'aluminium tels que Ball et à des pionniers disruptifs du papier comme Frugalpac. La bouteille Bordeaux Air 300 g de Verallia réduit les émissions de 40 %, renforçant la position des acteurs établis tout en répondant aux objectifs bas carbone du marché de l'emballage du vin.

Les start-ups tirent parti de leur agilité : la bouteille en PET plate de Packamama bénéficie de financements gouvernementaux en Australie, et le déploiement de Frugalpac aux États-Unis chez Target place 256 000 unités en rayon, élargissant l'accès des consommateurs. Les acquisitions d'Euroglas et de Glaspack par TricorBraun illustrent la consolidation à mesure que les distributeurs recherchent des économies d'échelle sur le marché de l'emballage du vin.

Les brevets technologiques sur les pochettes multicouches, les bouteilles auto-aérantes et les traceurs compatibles IoT se multiplient, créant de nouveaux points de différenciation. Les partenariats entre spécialistes des bouchages et sociétés d'analyse permettent de suivre l'ingress d'oxygène en temps réel, améliorant le contrôle qualité au sein du secteur de l'emballage du vin.

Leaders du secteur de l'emballage du vin

Owens-Illinois Inc. (O-I)

Verallia SA

Ardagh Group SA

Saverglass SAS

SIG Combibloc Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'allègement et les infrastructures de réemploi créent des espaces blancs dans le verre premium et dans les formats alternatifs qui améliorent l'économie logistique pour les canaux directs et de commerce électronique. Les fournisseurs de verre commercialisent des conceptions inférieures à 400 g et des systèmes de réemploi, notamment Vetropack, qui a lancé une bouteille Rhinewine de 350 g en avril 2026 tout en soutenant un système de réemploi de bouteilles en Autriche, ainsi que des programmes de bouteilles légères pilotés par des fournisseurs déjà visibles en Europe. Ces efforts s'alignent sur les besoins opérationnels de réduction des émissions liées au transport et de la casse, tout en conservant les codes de conception qui continuent de porter le positionnement premium du vin.

Les formats d'emballage alternatifs passent également de l'essai à la commercialisation dans plusieurs régions viticoles, créant des opportunités pour les embouteilleurs et les fournisseurs d'emballages capables de justifier la durée de conservation et la compatibilité avec les lignes de production. En mars 2026, Tetra Pak s'est associé à C4C Packaging pour déployer un format de vin aseptique en portion individuelle en Australie utilisant des cartons Tetra Prisma Aseptic 250 ml Edge avec DreamCap 26 Pro, et Stellenbosch Vineyards a lancé la première Eco-Flat Wine Bottle (63 g) d'Afrique du Sud avec Polyoak Packaging, Packamama et Safripol. L'innovation matérielle s'étend aux polymères de nouvelle génération pour les bouteilles plates, Packamama ayant annoncé en janvier 2026 son intention de développer et de tester le PEF (Releaf) suite à une subvention du gouvernement australien, tandis que l'expansion des systèmes de consigne ajoute un autre levier de traction, notamment l'Australie-Occidentale qui a commencé à inclure les bouteilles de vin et de spiritueux en verre dans son Container Deposit Scheme en juillet 2026.

Développements récents du secteur

- Juillet 2026 : Le gouvernement d'Australie-Occidentale a commencé à inclure les bouteilles de vin et de spiritueux en verre dans le système de consigne pour contenants (CDS/DRS) de l'État. Cela étend l'incitation économique au retour du verre, influençant les décisions de mix d'emballage vers des contenants performants dans les systèmes de collecte et de tri. La couverture du programme de consigne accroît également la valeur des conceptions d'emballage standardisées et à taux de récupération élevé pour les établissements vinicoles distribuant dans l'État.

- Février 2026 : Verallia a lancé sa gamme Selective Line Balance d'emballages en verre écoconçus pour vins et spiritueux, avec un poids réduit et une teneur plus élevée en calcin recyclé. Ce lancement renforce la différenciation concurrentielle dans le verre premium en combinant allègement et allégations de contenu circulaire, aidant les propriétaires de marques à répondre aux exigences de durabilité de plus en plus strictes. Il soutient également des stratégies de décarbonation à plus haut débit chez les fournisseurs de verre en intégrant l'intrant recyclé et la masse réduite par bouteille dans les catalogues grand public.

- Avril 2024 : O-I Packaging Solutions et Revino ont déployé un système de bouteille de vin en verre consignée et réutilisable dans le Pacific Northwest américain, avec une production atteignant plus de 2,4 millions de bouteilles. Cette initiative met en œuvre le réemploi à échelle commerciale, déplaçant une partie des efforts de durabilité de l'allègement à usage unique vers des modèles d'emballage multi-usages. Elle crée également un modèle pour les réseaux de réemploi régionaux qui dépendent de conceptions de bouteilles standardisées, de la logistique de retour et de la capacité de nettoyage.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des emballages de vin couvre les composants d'emballage utilisés pour contenir, protéger et vendre le vin, y compris les emballages primaires et les principales fermetures utilisées au point de remplissage et de distribution.

Exclusions du périmètre : L'emballage de transport secondaire non spécifique au vin et l'emballage utilisé pour les boissons alcoolisées non viticoles sont exclus de cette évaluation.

Aperçu de la segmentation

- Par type de matériau

- Verre

- Plastique

- Métal

- Papier

- Par type de produit

- Bouteilles en verre

- Bouteilles en plastique

- Bag-in-Box

- Canettes

- Pochettes

- Boîtes et autres produits

- Par type de bouchage

- Liège naturel

- Liège technique/synthétique

- Capsules à vis

- Capsules couronne

- Autres (bouchons en T, Vino-Lok)

- Par type de vin

- Vin tranquille

- Vin pétillant

- Vin fortifié et vin de dessert

- Vin à faible teneur en alcool et sans alcool

- Par capacité

- Moins de 375 mL

- 375-750 mL

- 751-1 500 mL

- Plus de 1 500 mL

- Par canal de distribution

- Ventes directes

- Ventes indirectes

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de demande pour le vin, puis son rapprochement avec les formats d'emballage les plus utilisés dans le commerce. Nous nous sommes référés à des sources publiques et officielles telles que les statistiques de l'OIV, FAOSTAT, les flux commerciaux d'UN Comtrade, et les réglementations sur les déchets d'emballage et le recyclage publiées par les régulateurs (par exemple, les pages de politique d'emballage de l'UE) pour ancrer les signaux de volume et de matériau.

Par la suite, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les sites web d'associations et la couverture de presse fiable pour suivre les évolutions du mix d'emballage telles que le verre léger, les formats alternatifs et les changements de préférence de fermeture. Dans quelques cas, des abonnements payants ont été utilisés uniquement pour les données financières et les actualités des entreprises, ainsi que pour recouper les schémas d'expédition d'importation et d'exportation lorsque les codes commerciaux le permettent. Les sources listées ici sont illustratives, et d'autres documents publics ont également été utilisés pour collecter des données, valider des hypothèses et clarifier des questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur les transformateurs d'emballage, les fournisseurs de fermetures, les producteurs de vin et les parties prenantes du côté distribution, afin que les hypothèses du modèle puissent être corrigées lorsque les données publiques étaient tardives ou trop larges. Les retours des répondants ont également permis de confirmer les parts de format d'emballage, les fourchettes de prix typiques par matériau, et la manière dont les termes contractuels répercutent les évolutions énergétiques et des matières premières selon les régions.

Répartition des répondants au travail de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 26 % | CXO : 13 % | APAC : 48 % |

| Rang intermédiaire : 57 % | Responsables fonctionnels/d'unité : 27 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 60 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le modèle de dimensionnement est construit de manière descendante en reconstituant le bassin de demande d'emballages de vin à partir de la production viticole et des flux commerciaux, puis en appliquant les parts d'adoption de formats d'emballage et de fermetures par région et type de vin. Pour garder des totaux réalistes, nous avons corroboré les résultats avec des approximations ascendantes sélectives utilisant des revenus de fournisseurs échantillonnés, des vérifications de canaux, et le prix unitaire multiplié par le volume pour les emballages courants, puis ajusté pour les valeurs aberrantes lorsque nécessaire.

Les principaux intrants du modèle incluent les volumes de production de vin, les schémas d'exportation et d'importation pour le vin emballé, le mix des formats d'emballage (par exemple, bouteilles contre bag-in-box et canettes), la pénétration des fermetures par catégorie, et les fourchettes de prix de vente moyens par matériau et taille d'emballage. Lorsque les PVM variaient largement, nous avons utilisé une approche de pondération des prix par région et format afin qu'un seul segment premium ne tire pas excessivement la valeur totale du marché. Pour les prévisions, nous avons mené une analyse de scénarios car les changements de prix et de mix (allègement, évolutions de durabilité et premiumisation) évoluent souvent différemment des volumes de vin de base. Lorsque les signaux ascendants manquaient pour les formats plus petits ou lorsque les fournisseurs locaux étaient fragmentés, nous avons appliqué des combler d'écarts prudents en utilisant des régions adjacentes et validé ces hypothèses par des entretiens avant de les inclure.

Validation des données et cycle de mise à jour

Des vérifications sont effectuées à plusieurs niveaux afin que les totaux du marché s'alignent sur des signaux indépendants, notamment les tendances de production viticole, les indicateurs de débit des matériaux d'emballage, et les changements de direction commerciale. En cas d'écarts importants au niveau régional ou du format, ces domaines sont réexaminés, et les hypothèses sont révisées jusqu'à ce que les moteurs correspondent à ce que rapportent les répondants en matière de contractualisation et d'approvisionnement.

Avant validation finale, le travail passe par un second examen d'analyste centré sur la cohérence des unités, la conversion des devises, et la question de savoir si les mouvements de prix sont comptés en double. Le rapport est actualisé annuellement, avec des mises à jour intermédiaires en cas de changements matériels tels que des évolutions réglementaires majeures, des variations soudaines des coûts énergétiques, ou des mouvements importants du mix d'emballage. Juste avant la livraison, une dernière passe est effectuée pour que la vue la plus récente disponible soit reflétée dans l'estimation publiée.

Comparaison de l'estimation du marché des emballages de vin de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les emballages de vin diffèrent souvent car les entreprises ne s'alignent pas sur ce qui compte comme emballage, quelles années sont traitées comme année de base, et comment le prix est converti en USD selon les régions. Les différences proviennent également du fait que l'estimation suive une demande pilotée par la production ou suppose des transitions plus rapides vers des formats alternatifs et des emballages premium.

Dans cette étude, les principaux facteurs d'écart étaient le calendrier de conversion des devises, la manière dont les prix de vente moyens sont pondérés par format et taille d'emballage, et la rapidité avec laquelle les hypothèses sont actualisées après les changements énergétiques et des matières premières. En mettant à jour la grille tarifaire et le calendrier des taux de change dans le cadre de l'actualisation annuelle, puis en la recontrôlant via des appels de validation avec fournisseurs et acheteurs, Mordor Intelligence réduit les variations exagérées qui peuvent apparaître lorsque des PVM anciens sont reportés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,05 milliards USD (2026) | |

| Cabinet de recherche sectorielle A | 6,30 milliards USD (2025) | Utilise une année de base antérieure et une fenêtre de prévision plus longue, et semble traiter la tarification davantage comme une moyenne matérielle générale, ce qui peut sous-estimer les mix de bouteilles et de fermetures premium dans les régions à plus forte valeur. |

| Cabinet de recherche sectorielle B | 9,43 milliards USD (2025) | Inclut un ensemble plus large de composants d'emballage tels que les capsules de manière plus agrégée et peut appliquer des PVM mixtes plus élevés, ce qui peut augmenter le total lorsque la pondération des formats et le calendrier des devises ne sont pas étroitement alignés. |

L'écart dans le tableau s'explique principalement par le choix de l'année et la manière dont la tarification et le périmètre sont traités, plutôt que par un seul indicateur de demande. Lorsque le périmètre est limité à des composants d'emballage de vin clairement définis et que la construction de la valeur est rattachée au mix de formats, aux volumes, et aux vérifications de prix actuelles, le résultat est plus facile à reproduire et à suivre dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'emballage du vin ?

La taille du marché de l'emballage du vin était de 7,05 milliards USD en 2026 et devrait atteindre 8,14 milliards USD d'ici 2031.

Quel matériau domine l'emballage du vin à l'échelle mondiale ?

Le verre est en tête avec une part de 68,05 %, grâce à ses capacités de conservation éprouvées et à son image premium.

Pourquoi les bouteilles en verre allégées gagnent-elles en popularité ?

Elles réduisent les émissions de CO₂ jusqu'à 40 % tout en préservant l'esthétique de la marque, s'alignant sur les strictes règles de durabilité de l'UE.

Quel format d'emballage connaît la croissance la plus rapide ?

Le segment bag-in-box se développe à un TCAC de 5,95 %, porté par la portabilité et l'attrait auprès des consommateurs plus jeunes.

Comment les réglementations de l'UE façonnent-elles les choix d'emballage ?

Le règlement sur les emballages et les déchets d'emballages exige des solutions 100 % recyclables d'ici 2030, poussant les fournisseurs vers des matériaux plus légers, recyclables et à contenu recyclé.

Quel rôle joue l'expédition directe aux consommateurs dans la conception des emballages ?

La croissance DtC privilégie des formats d'expédition protecteurs, recyclables et axés sur la marque, performants aussi bien en transit qu'au déballage.

Dernière mise à jour de la page le: