Taille et part du marché des résines d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 164.69 Millions de tonnes |

| Volume du Marché (2031) | 210.67 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des résines d'emballage par Mordor Intelligence

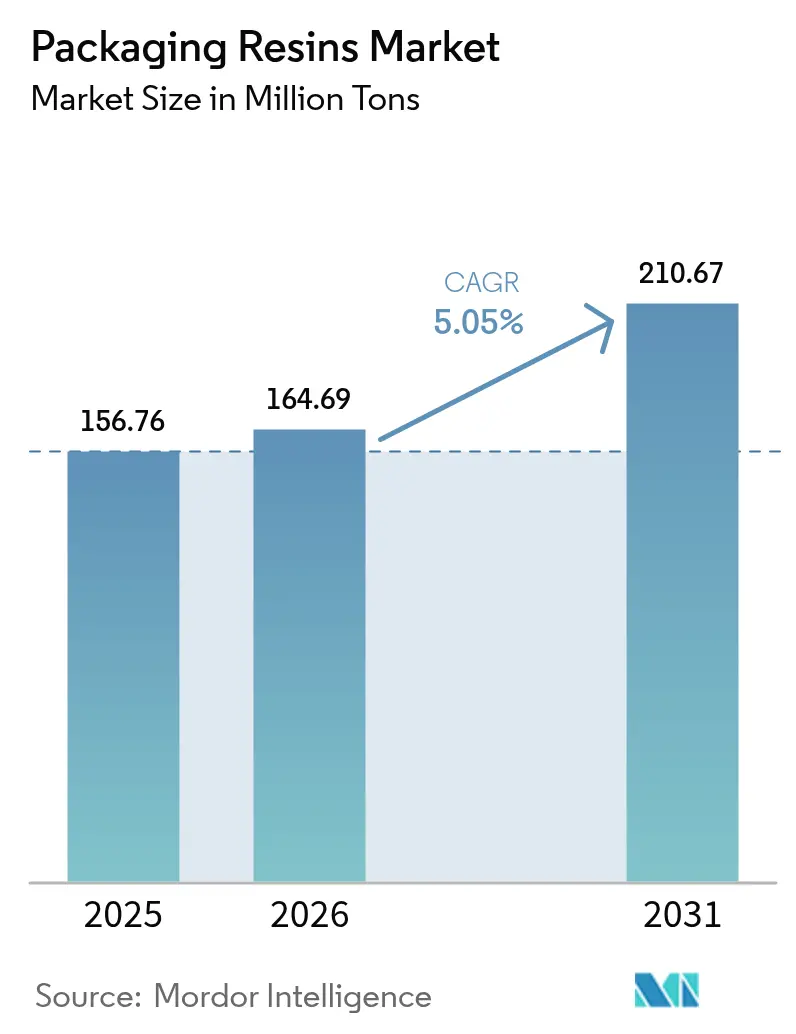

La taille du marché des résines d'emballage est estimée à 164,69 millions de tonnes en 2026, en progression par rapport à la valeur de 2025 de 156,76 millions de tonnes, avec des projections pour 2031 indiquant 210,67 millions de tonnes, soit une croissance à un TCAC de 5,05 % sur la période 2026-2031. Cette expansion régulière reflète une demande résiliente dans les secteurs de l'alimentation, des boissons, de la santé et des canaux du commerce électronique, les substitutions de matériaux en cours vers des structures plus légères et les investissements accélérés dans le recyclage avancé. Les gains d'efficacité du côté de l'offre — notamment en Asie-Pacifique — tempèrent l'escalade des coûts unitaires même si la volatilité des matières premières augmente. Le renforcement des réglementations mondiales sur la teneur en matières recyclées stimule les travaux de modification des résines, tandis que les engagements de décarbonation des entreprises poussent les transformateurs à se procurer des matières premières à faible teneur en carbone et biosourcées. L'activité de fusions-acquisitions visant à capturer des synergies et des capacités en matière d'économie circulaire se poursuit, indiquant que l'envergure et la profondeur technologique comptent désormais autant que la portée géographique.

Points clés du rapport

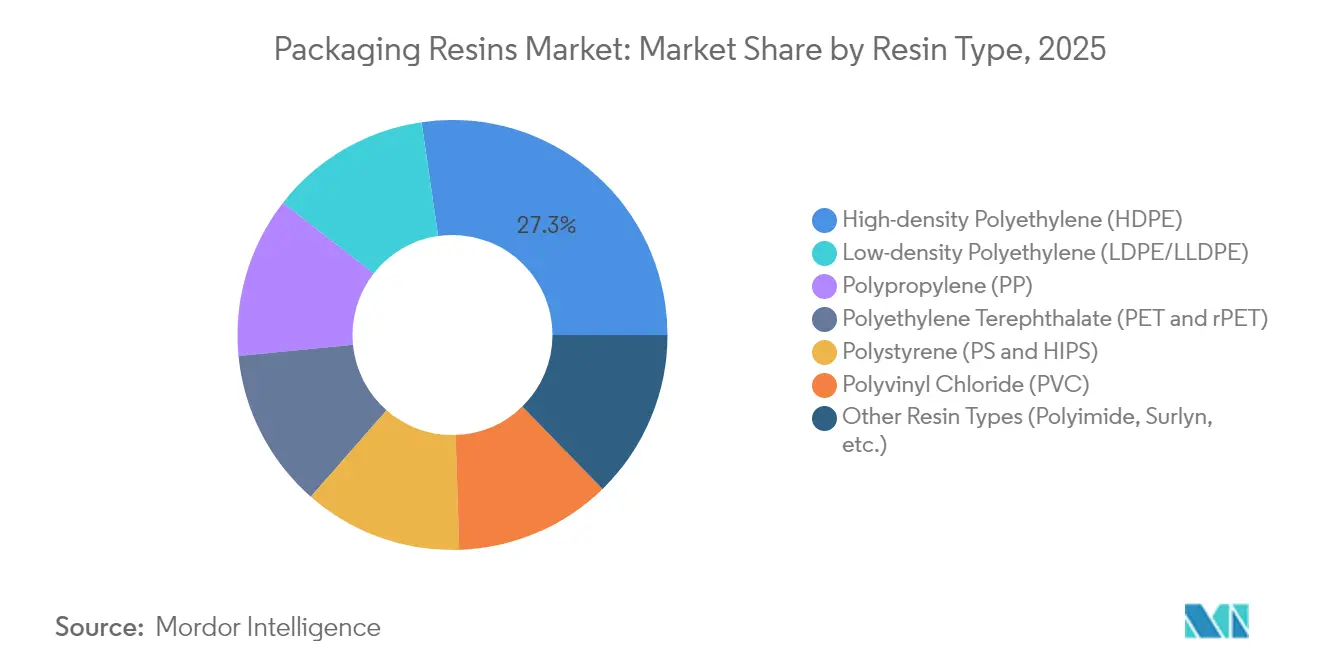

- Par type de résine, le polyéthylène haute densité a capté 27,30 % de la part du marché des résines d'emballage en 2025, tandis que la catégorie « Autres types » devrait se développer à un TCAC de 6,32 % jusqu'en 2031.

- Par application, l'alimentation et les boissons ont représenté 47,10 % de la part du marché des résines d'emballage en 2025 ; les « Autres applications » devraient enregistrer la croissance la plus rapide, à un TCAC de 6,18 % jusqu'en 2031.

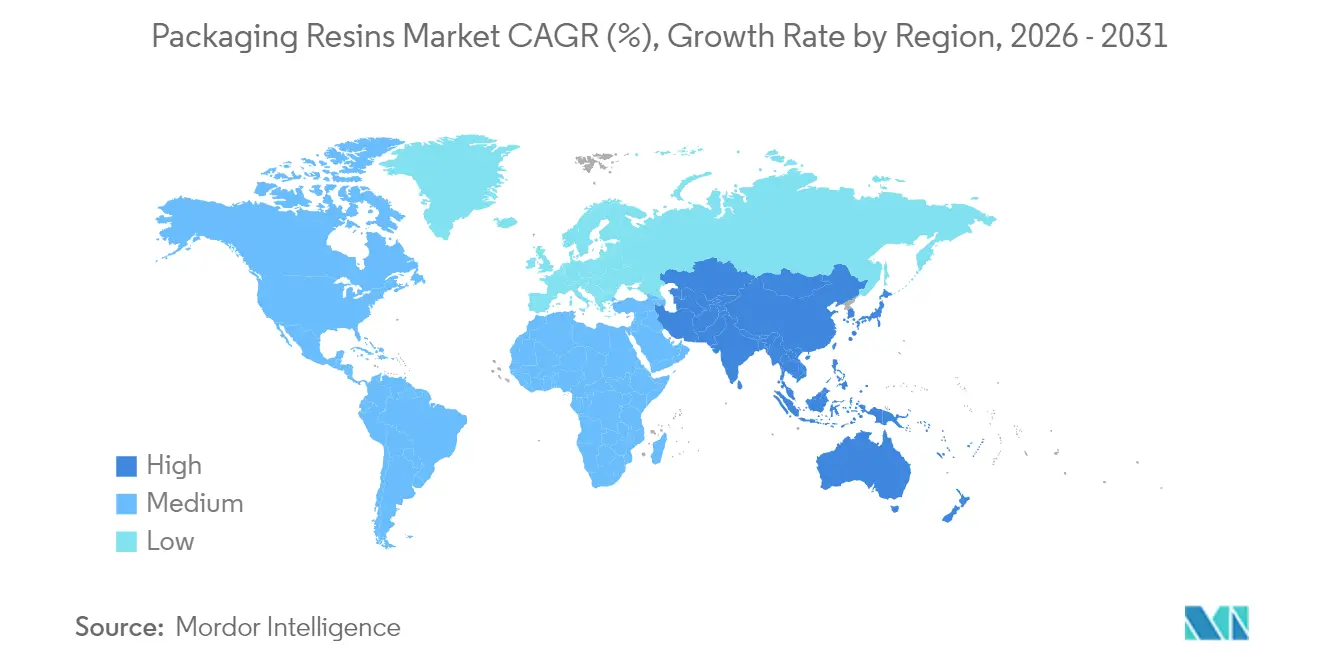

- Par géographie, l'Asie-Pacifique détenait une part de 53,10 % de la taille du marché des résines d'emballage en 2025 et progresse à un TCAC de 5,95 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des résines d'emballage

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Rentabilité et durée de conservation prolongée | +1.20% | Mondial, avec un impact plus fort sur les marchés émergents | Moyen terme (2-4 ans) |

| Essor des volumes d'exécution du commerce électronique | +1.80% | Amérique du Nord et Asie-Pacifique au cœur, extension vers l'UE | Court terme (≤ 2 ans) |

| Demande croissante de l'industrie de l'alimentation et des boissons | +1.10% | Mondial, notamment Asie-Pacifique et Amérique latine | Long terme (≥ 4 ans) |

| Hausse de la demande d'emballages pharmaceutiques et de santé | +0.90% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage aux emballages mono-matériaux pour la recyclabilité | +0.70% | UE au cœur, extension vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rentabilité et durée de conservation prolongée

Les résines d'emballage prolongent la fraîcheur des produits, réduisent les déchets et diminuent les pertes logistiques en combinant des barrières à l'oxygène et une résistance à l'humidité. De récents prototypes d'emballages intelligents intègrent des capteurs à base de polyaniline et de nanodots de carbone qui détectent l'éthanol et le méthanol générés lors de la détérioration, fournissant des alertes en temps réel sur l'état des denrées périssables[1]Ahmed Maruf, « Biocapteurs activés par l'IoT dans l'emballage alimentaire », MDPI, mdpi.com . Les industriels étendent ces résines aux produits pharmaceutiques thermosensibles et aux canaux alimentaires fonctionnels. La planification d'extrusion guidée par l'IA ajuste désormais l'épaisseur des couches à la tolérance au millimètre près, réduisant la surconsommation de matières premières et abaissant le coût unitaire. À mesure que les ingrédients actifs à haute valeur ajoutée se multiplient, les transformateurs repositionnent le choix de la résine comme levier d'atténuation des risques plutôt que comme intrant de base. L'avantage qui en résulte en matière de coût total de possession maintient l'acceptation des prix premium même lorsque les fluctuations des matières premières compriment les marges.

Essor des volumes d'exécution du commerce électronique

Les volumes du commerce en ligne entraînent des mutations structurelles vers des emballages plus légers et plus protecteurs. Les frais d'expédition basés sur le poids volumétrique incitent à utiliser des sachets à parois minces, tandis que les exigences d'automatisation imposent des films résistants à l'étirement de manière prévisible. Les formulateurs de résines répondent par des mélanges de LLDPE à haute résistance et des polyoléfines modifiées aux chocs capables de survivre aux chutes sur tapis roulant. La croissance des enveloppes en papier crée un risque de substitution, mais les grades de polyoléfine et d'EVOH à revêtement barrière préservent l'utilisation des matières plastiques, même dans les formats à base de fibres. Les emballages individuels en portions uniques se développent, les consommateurs recherchant la commodité, intensifiant la demande de fermetures refermables et de scellages pelables. L'impact net est une gamme plus large de micro-applications, chacune nécessitant des profils spécifiques d'indice de fluidité et de résistance aux chocs, soutenant l'élan volumique dans diverses familles de résines.

Demande croissante de l'industrie de l'alimentation et des boissons

Des réglementations telles que le règlement de l'UE sur les emballages et les déchets d'emballages et les régimes de responsabilité élargie des producteurs contraignent les propriétaires de marques à soutenir des conceptions combinant recyclabilité et performance barrière sans compromis[2]Food Packaging Forum, « Le Conseil européen adopte les dispositions finales du PPWR », foodpackagingforum.org . Des investissements tels que la mise à niveau de la technologie aseptique de Tetra Pak à hauteur de 270 millions USD illustrent l'intensité capitalistique nécessaire pour rester conforme tout en exploitant les systèmes ultra-haute température pour les produits laitiers à longue conservation. Les innovations en matière de résines biodégradables et compostables gagnent du terrain, mais nécessitent une gestion précise de l'humidité pour éviter une dégradation prématurée. L'intégration d'étiquettes intelligentes — reliant les indicateurs de fraîcheur aux tableaux de bord en nuage — crée une demande incrémentale de résines pour les structures compatibles avec l'électronique. Ensemble, ces évolutions ancrent une croissance régulière des volumes malgré la saturation des marchés matures.

Hausse de la demande d'emballages pharmaceutiques et de santé

Les flacons en HDPE résistant à l'humidité, les flacons en copolymère d'oléfine cyclique et les films blister avec couches dessiccantes protègent les produits biologiques à haute valeur ajoutée et les thérapies personnalisées. L'Amérique du Nord fixe les tendances en matière d'emballages stériles, car les directives de la FDA resserrent les seuils de transmission de vapeur d'eau, stimulant les mises à niveau dans les chaînes d'approvisionnement asiatiques. Les objectifs de durabilité vont de pair : les entreprises testent le HDPE recyclé pour les emballages secondaires sans contact et évaluent le bio-PE là où la traçabilité le permet. Les mandats de sérialisation favorisent l'impression lisible par machine sur les stratifiés, influençant les spécifications d'énergie de surface des résines. Ces obstacles techniques combinés soutiennent une prime de croissance robuste pour les polymères de qualité médicale tout au long de la décennie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Durcissement des réglementations sur les déchets plastiques | -1.40% | UE au cœur, extension vers l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité du prix des matières premières (naphta/éthylène) | -0.80% | Mondial, avec un impact plus élevé dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Examen des SPFA sur les contenants en HDPE fluoré | -0.60% | UE au cœur, extension vers l'Amérique du Nord, avec adoption précoce en Californie et dans certains États américains | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Durcissement des réglementations sur les déchets plastiques

Le plafonnement à 25 ppb pour les SPFA individuelles dans les emballages alimentaires instauré par l'UE en août 2026 impose une reformulation rapide des matériaux. Les interdictions parallèles au niveau des États en Californie et au Nouveau-Mexique complexifient les chaînes d'approvisionnement multinationales, tandis que le mandat indien de 30 % de PET recyclé entraîne une inflation des coûts de 30 % pour les conditionneurs de boissons qui peinent face à une offre limitée de r-PET. Les réglementations de responsabilité élargie des producteurs qui se déploient aux États-Unis en 2025 accéléreront les frais de collecte post-consommation. Les dépenses de conformité détournent des liquidités des projets d'expansion et réduisent les marges à court terme, tout en catalysant l'innovation à long terme.

Volatilité du prix des matières premières (naphta/éthylène)

Les fluctuations du naphta et du propylène déforment les courbes de coût comptant des résines ; des arrêts imprévus de vapocraqueurs conjugués à des droits de douane prospectifs de 25 % sur les importations canadiennes et mexicaines ont provoqué une hausse des prix contractuels du PE et du PP en mars 2025. Le propylène de qualité polymère aux États-Unis devrait augmenter davantage à mesure que la sortie de la raffinerie de LyondellBasell resserre l'offre. En Asie, des marges sous-économiques ont forcé plusieurs vapocraqueurs d'Asie du Sud-Est à s'arrêter, démontrant la fragilité des marges lorsque le brut progresse. Les programmes de couverture et la diversification des sources d'approvisionnement amortissent partiellement la volatilité, mais les transformateurs continuent de faire face à des difficultés de cotation sur les contrats d'approvisionnement pluriannuels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : leadership du HDPE face à la croissance des spécialités

Le polyéthylène haute densité a maintenu la plus grande part du marché des résines d'emballage, soit 27,30 %, en 2025, avec une demande ancrée dans les contenants alimentaires moulés par soufflage, les jerricanes et les flacons pharmaceutiques. La croissance se poursuit à mesure que la disponibilité des recyclats s'améliore, s'alignant sur les engagements des entreprises en matière de teneur en matières recyclées. Les « Autres types » enregistrent le TCAC le plus rapide, à 6,32 %, reflétant le développement des lignes de polyimide, d'ionomère et de copolymère d'oléfine cyclique adaptées aux formats haute barrière, rétortables et à ouverture facile. Le polypropylène étend sa pénétration dans les bouchons et les dispositifs médicaux, tandis que le PET connaît une fortune mitigée — bénéficiant des infrastructures de recyclage mais contraint par les mandats de bouteille à bouteille qui détournent l'offre. Le polychlorure de vinyle reste une niche dans les emballages blister non alimentaires en raison des problèmes d'élimination liés au chlore. La capacité de bio-PE, étendue de 30 % par Braskem à 260 000 tonnes, confirme les voies d'approvisionnement en matières premières renouvelables à l'échelle commerciale. Les usines de recyclage avancé telles que l'unité de Baytown d'ExxonMobil, ciblant 1 milliard de livres par an d'ici 2027, promettent de nouveaux flux circulaires de matières premières.

Le marché des résines d'emballage pour les emballages rigides à base de HDPE démontre un potentiel de croissance régulier, soutenu par une demande croissante dans les applications à haute valeur ajoutée. Les développeurs de produits associent la réduction d'épaisseur multicouche à des compatibilisants qui permettent la récupération mono-matériau, une approche améliorant les taux de recyclage post-consommation et assurant la conformité aux engagements de recyclabilité pour 2030. Les modernisations d'équipements débloquent la flexibilité du taux de fonctionnement, et la migration vers les presses à injection tout électriques réduit la consommation d'énergie, renforçant le leadership en matière de coûts du HDPE. Les grades spéciaux commandent des prix premium qui compensent les volumes plus faibles ; les opportunités de niche dans les films barrière aux odeurs et résistants aux rayonnements améliorent les marges brutes pour les innovateurs.

Par application : dominance de l'alimentation et des boissons avec l'essor du commerce électronique

L'alimentation et les boissons ont maintenu une part dominante de 47,10 % du marché des résines d'emballage en 2025, protégée par des exigences indispensables en matière d'hygiène et de conformité réglementaire. Les produits laitiers à longue conservation, les plats prêts à consommer et les boissons gazeuses reposent sur des propriétés précises de barrière à l'oxygène et au CO₂ qui favorisent le PET multicouche et le PE doublé d'EVOH.

Les « Autres applications » englobant l'exécution du commerce électronique, les emballages industriels protecteurs et les emballages de transport réutilisables croîtront à un TCAC de 6,18 %, portées par la logistique du commerce omnicanal et les tendances à l'automatisation. Les structures de frais basées sur le poids volumétrique poussent les concepteurs vers des films minces résistants aux déchirures et des stratifiés à coussin d'air à base de LLDPE plus résistant. Les étiquettes intelligentes équipées de puces NFC pour authentifier les produits cosmétiques et de soins personnels stimulent la demande de résines acceptant des encres conductrices stables. Le secteur de la santé maintient une tendance à la hausse régulière à mesure que les pipelines de produits biologiques s'élargissent, tandis que les fûts chimiques industriels adoptent le HDPE réticulé pour satisfaire aux normes des matières dangereuses de l'ONU. L'adoption croissante de conceptions hybrides papier-plus-résine-barrière souligne le passage de l'emballage plastique primaire au revêtement fonctionnel, diversifiant davantage les voies d'application.

Analyse géographique

L'Asie-Pacifique contrôlait 53,10 % de la demande mondiale en 2025 et accélérera à un TCAC de 5,95 % jusqu'en 2031, une double dominance enracinée dans une fabrication rentable et une consommation intérieure en plein essor. La production chinoise de résines vierges de 362 millions de tonnes en 2022 a cimenté son influence sur l'offre mondiale, mais la rentabilité s'est réduite, incitant plusieurs vapocraqueurs à ralentir ou à reporter leur expansion. L'essor des emballages rigides en Inde — au service de l'alimentation, des boissons et des soins personnels — est propulsé par l'urbanisation et la hausse des revenus, bien que les règles de responsabilité élargie des producteurs poussent les propriétaires de marques vers des stratifiés recyclables. Les fabricants d'Asie du Sud-Est font face à des marges négatives, mais les fondamentaux à long terme restent intacts en raison de la proximité avec les marchés en croissance.

L'Amérique du Nord affiche une croissance modérée mais une densité d'innovation élevée. Les analystes prévoient des vents contraires pour le polyéthylène et le polypropylène jusqu'en 2026 en raison d'une surcapacité et d'une incertitude sur les matières premières. Des investissements tels que l'expansion du recyclage avancé d'ExxonMobil et l'unité de propylène de 400 000 tonnes de LyondellBasell reflètent des paris stratégiques sur la différenciation plutôt que sur les volumes. Le Canada et le Mexique font face à des perturbations tarifaires potentielles qui recalibreraient les flux commerciaux continentaux.

L'Europe concilie une réglementation stricte avec un leadership technologique. Le règlement sur les emballages et les déchets d'emballages stimule l'adoption des mono-matériaux, tandis que les taux de recyclage élevés au Danemark et en Autriche renforcent la demande en aval de flocons lavés. Les 135 lancements de produits de SABIC en 2024 et les projets pilotes de recyclage chimique montrent que les acteurs établis alignent leurs portefeuilles sur la politique d'économie circulaire. Les Pays-Bas visent des emballages sans énergie fossile d'ici 2050, intensifiant la R&D dans les biopolymères. L'Amérique du Sud et le Moyen-Orient et l'Afrique enregistrent collectivement une demande croissante liée à l'urbanisation et à la pénétration du commerce électronique ; le Brésil mène la dynamique régionale, et l'Arabie saoudite tire parti de son avantage en matière de matières premières pour le PE et le PP à vocation exportatrice.

Paysage concurrentiel

Le marché des résines d'emballage est modérément fragmenté mais évolue vers une consolidation. Le deuxième trimestre 2024 a enregistré 60 opérations de fusions-acquisitions, en hausse de 9,10 % en glissement annuel, signalant un regain d'appétit pour les acquisitions complémentaires même si le capital total investi a chuté de 85 % à 0,38 milliard USD en raison de la hausse des coûts de financement. L'intensité concurrentielle varie selon les sous-secteurs. Les grades pharmaceutiques et de santé bénéficient d'une protection des marges grâce à des barrières de qualification strictes ; la gamme de résines Exact d'ExxonMobil et la gamme BorPure de Borealis commandent des primes de prix.

Les marchés de films de base restent sensibles aux prix, la surcapacité asiatique pesant sur les cotations au comptant. La différenciation stratégique se concentre désormais sur les offres circulaires : le PP à base de PCR Trucircle de SABIC, le bio-PE I'm Green de Braskem et le pacte d'approvisionnement en bio-éthylène de Dow avec New Energy Blue sont des initiatives très médiatisées. L'adoption technologique est un autre levier — les alliances d'emballages intelligents activés par l'IoT créent de nouveaux flux de revenus au-delà du tonnage de résines, et les pionniers du recyclage chimique anticipent des redevances de licence comme futur vivier de profits.

Leaders du secteur des résines d'emballage

China Petrochemical Corporation. (Sinopec)

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

SABIC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : LyondellBasell prévoit d'étendre la production de propylène à son complexe de Channelview près de Houston. La construction devrait débuter au troisième trimestre 2025, avec un démarrage des opérations d'ici fin 2028. L'unité produira environ 400 000 tonnes métriques de propylène par an, renforçant la position de l'entreprise sur le marché grâce à son utilisation dans les emballages alimentaires.

- Mai 2023 : Dow et New Energy Blue ont signé un accord d'approvisionnement à long terme en Amérique du Nord. New Energy Blue produira de l'éthylène biosourcé à partir de résidus agricoles renouvelables, que Dow achètera pour réduire les émissions de carbone dans la production de plastique et soutenir les applications d'emballages recyclables.

Périmètre du rapport mondial sur le marché des résines d'emballage

Le marché des résines d'emballage est segmenté par type de résine, application et géographie. Par type de résine, le marché est segmenté en polyéthylène haute densité, polyéthylène basse densité, polyéthylène téréphtalate, polypropylène, polystyrène, polychlorure de vinyle et autres types de résines. Par application, le marché est segmenté en alimentation et boissons, biens de consommation, cosmétiques et soins personnels, santé, industrie et autres applications. Le rapport couvre également la taille du marché et les prévisions pour le marché des résines d'emballage dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement du marché et les prévisions ont été établis sur la base du volume (millions de tonnes métriques).

| Polyéthylène haute densité (HDPE) |

| Polyéthylène basse densité (LDPE/LLDPE) |

| Polyéthylène téréphtalate (PET et rPET) |

| Polypropylène (PP) |

| Polystyrène (PS et HIPS) |

| Polychlorure de vinyle (PVC) |

| Autres types de résines (polyimide, Surlyn, etc.) |

| Alimentation et boissons |

| Biens de consommation |

| Cosmétiques et soins personnels |

| Santé |

| Industrie |

| Autres applications (enveloppes de commerce électronique et emballages protecteurs, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de résine | Polyéthylène haute densité (HDPE) | |

| Polyéthylène basse densité (LDPE/LLDPE) | ||

| Polyéthylène téréphtalate (PET et rPET) | ||

| Polypropylène (PP) | ||

| Polystyrène (PS et HIPS) | ||

| Polychlorure de vinyle (PVC) | ||

| Autres types de résines (polyimide, Surlyn, etc.) | ||

| Par application | Alimentation et boissons | |

| Biens de consommation | ||

| Cosmétiques et soins personnels | ||

| Santé | ||

| Industrie | ||

| Autres applications (enveloppes de commerce électronique et emballages protecteurs, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des résines d'emballage ?

La taille du marché des résines d'emballage a atteint 164,69 millions de tonnes en 2026 et devrait croître jusqu'à 210,67 millions de tonnes d'ici 2031.

Quelle région mène le marché des résines d'emballage ?

L'Asie-Pacifique est en tête avec une part de 53,10 % en 2025 et est également la région à la croissance la plus rapide, à un TCAC de 5,95 % jusqu'en 2031.

Quel type de résine domine la demande mondiale ?

Le polyéthylène haute densité détient la plus grande part du marché des résines d'emballage, à 27,30 %, grâce à sa polyvalence dans les formats rigides et souples.

Comment les réglementations influencent-elles les choix de matériaux ?

Les seuils obligatoires de teneur en matières recyclées, les restrictions sur les SPFA et les lois de responsabilité élargie des producteurs orientent les transformateurs vers des résines mono-matériaux, recyclables et biosourcées, accélérant l'innovation.

Qu'est-ce qui stimule la croissance des résines d'emballage pharmaceutique ?

Des normes de stérilité strictes, des exigences de sérialisation et l'essor des médicaments personnalisés stimulent la demande de grades de résines à barrière contre l'humidité et traçables pour les emballages de santé.

Comment le commerce électronique affecte-t-il la demande de résines ?

Le commerce en ligne accroît les besoins en volume pour des emballages légers et résistants aux chocs et stimule le développement de films intelligents compatibles avec l'automatisation à grande vitesse, poussant à la hausse la consommation de résines spéciales.

Dernière mise à jour de la page le: