Taille et Part du Marché des Consommables de Soudage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 16.79 Milliards de dollars |

| Taille du Marché (2030) | 21.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.35% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

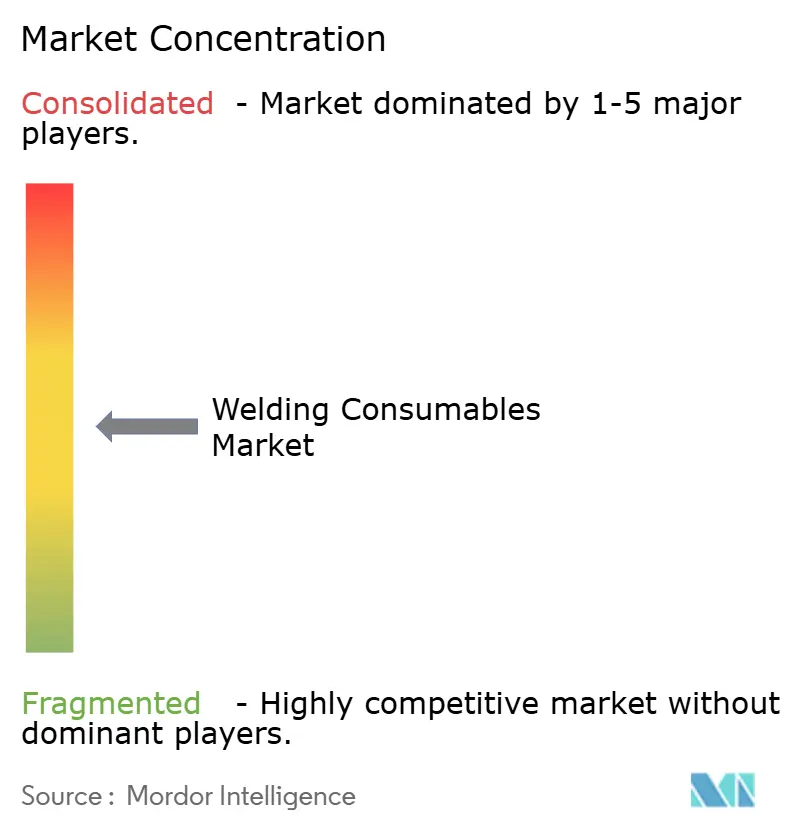

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Consommables de Soudage par Mordor Intelligence

La taille du marché des consommables de soudage est estimée à 16,79 milliards USD en 2025 et devrait atteindre 21,79 milliards USD d'ici 2030, à un CAGR de 5,35 % durant la période de prévision (2025-2030).

Les vastes programmes d'infrastructure en Asie-Pacifique, l'adoption croissante de lignes de fabrication automatisées et la transition de l'industrie automobile vers les métaux légers constituent les principaux moteurs de l'expansion. Les producteurs canalisent leurs investissements vers des fils fourrés et des fils à âme métallique haut de gamme qui maintiennent la stabilité de l'arc dans les cellules robotisées, tandis que les électrodes enrobées à faible teneur en hydrogène conservent leur pertinence sur les chantiers de construction qui exigent de la portabilité. La réglementation environnementale pousse simultanément la demande vers des formulations à faibles émissions de fumées, et les technologies d'assemblage à l'état solide telles que le soudage par friction-malaxage commencent à recalibrer l'intensité des consommables à long terme. La dynamique concurrentielle reste modérée, les fournisseurs mondiaux s'appuyant sur leur expertise en R&D, leur savoir-faire en automatisation et leurs réseaux de services après-vente pour protéger leurs parts de marché.

Points Clés du Rapport

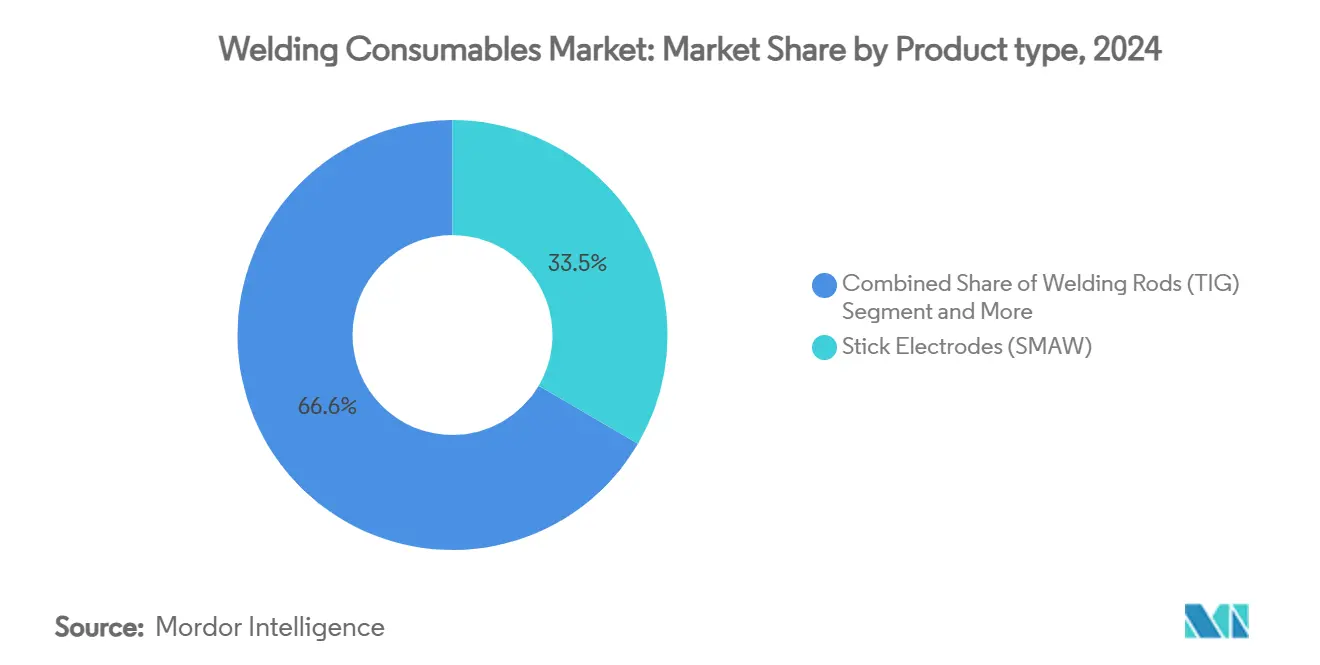

- Par type de produit, les électrodes enrobées détenaient 33,45 % de la part du marché des consommables de soudage en 2024, tandis que les fils fourrés devraient se développer à un CAGR de 8,8 % jusqu'en 2030.

- Par matériau, les consommables en acier dominaient le marché des consommables de soudage avec une part de 46,2 % de la taille du marché des consommables de soudage en 2024, tandis que les produits en aluminium devraient enregistrer un CAGR de 10,2 % jusqu'en 2030.

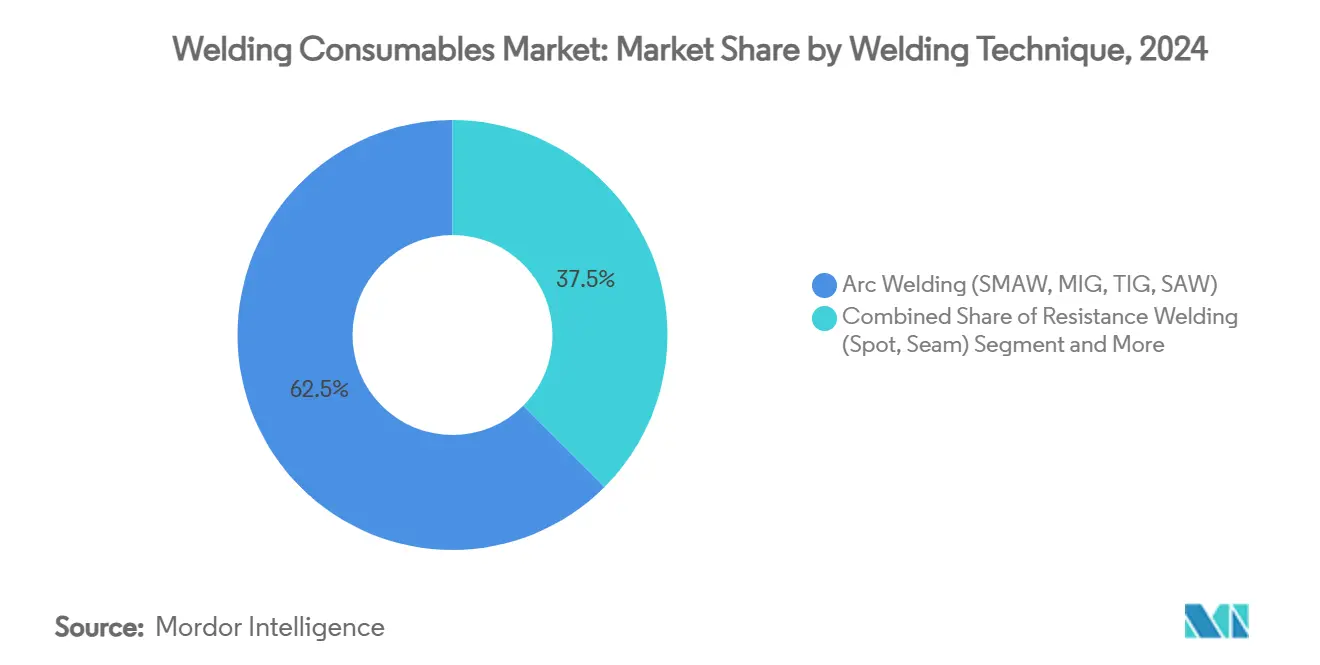

- Par technique de soudage, les procédés à l'arc ont capté 62,5 % des revenus en 2024 ; les méthodes laser et par faisceau d'électrons devraient afficher un CAGR de 11,4 % sur la période de prévision.

- Par secteur d'utilisation finale, le bâtiment et la construction ont mené avec une contribution de 28,4 % en 2024, tandis que la construction navale et les applications offshore devraient progresser à un CAGR de 12,6 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique représentait 43,6 % de la demande mondiale en 2024, tandis que le marché du Moyen-Orient et de l'Afrique devrait connaître la croissance la plus rapide avec un CAGR de 8,9 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Consommables de Soudage

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Développement rapide des infrastructures en Asie-Pacifique stimulant la demande de fabrication d'acier | 0.6% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| La hausse de l'automatisation liée au manque de main-d'œuvre qualifiée accroît la demande de fils et flux haut de gamme | 0.5% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| La transition vers les véhicules légers stimule l'utilisation des métaux d'apport en aluminium | 0.4% | Mondial, porté par l'Amérique du Nord, l'Europe et la Chine | Moyen terme (2-4 ans) |

| La montée en puissance des fondations éoliennes offshore nécessite des consommables à haute ténacité | 0.4% | Offshore en Amérique du Nord et en Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les mandats d'acier vert stimulent l'innovation en matière d'électrodes à faible teneur en hydrogène | 0.3% | Europe en tête, extension vers l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande d'alliages haute performance dans des secteurs spécialisés tels que l'aérospatiale et le pétrole et gaz | 0.3% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Développement Rapide des Infrastructures en Asie-Pacifique Stimulant la Demande de Fabrication d'Acier

Les gouvernements d'Asie-Pacifique continuent d'accélérer les corridors de transport, les pipelines énergétiques et les programmes de renouvellement urbain qui intensifient l'utilisation de l'acier. Le seul Programme National d'Infrastructure de l'Inde prévoit que la demande en acier fini passera de 136 millions de tonnes au cours de l'exercice 2024 à 275 millions de tonnes d'ici l'exercice 2034, concentrant les volumes de consommables dans la fabrication de tôles fortes. Les fabricants développent des lignes de soudage à l'arc submergé associant des taux de dépôt élevés à des compositions de fils à faible teneur en hydrogène pour garantir des joints sans défauts sur les sections épaisses. Les entrepreneurs EPC chinois soumissionnant pour des projets de la Ceinture et de la Route privilégient les électrodes certifiées selon les classifications AWS E7018 pour les structures parasismiques, stimulant les ventes d'électrodes enrobées haut de gamme. L'afflux de méga-projets élargit donc le bassin adressable pour les consommables de spécialité qui garantissent la fiabilité mécanique sous des apports de chaleur élevés.

La Hausse de l'Automatisation Liée au Manque de Main-d'Œuvre Qualifiée Accroît la Demande de Fils et Flux Haut de Gamme

La pénurie de main-d'œuvre en soudage s'aggrave à mesure que le personnel qualifié part à la retraite plus vite que les remplaçants n'entrent dans le métier ; l'American Welding Society prévoit que 330 000 professionnels supplémentaires seront nécessaires d'ici 2028. Les fabricants comblent cet écart en installant des cellules robotisées qui consomment des fils fourrés et des fils à âme métallique conçus pour un transfert de gouttelettes régulier à des vitesses d'avance élevées. Les contrôles adaptatifs en temps réel pilotés par l'intelligence artificielle surveillent désormais la stabilité de l'arc, incitant les fournisseurs à formuler des fils avec des tolérances chimiques étroites et des finitions sans cuivre qui évitent l'encrassement des tubes contact. Les premiers adoptants, tels que les fabricants de châssis automobiles, font état de gains de productivité à deux chiffres, renforçant l'attrait pour les consommables haut de gamme adaptés aux flux de travail automatisés.

La Transition vers les Véhicules Légers Stimule l'Utilisation des Métaux d'Apport en Aluminium

Les constructeurs automobiles remplacent les structures de caisse en blanc en acier par des sous-structures en aluminium pour améliorer l'autonomie des véhicules électriques et se conformer aux normes d'émissions. Le soudage par friction-malaxage produit des joints atteignant 90 % de la résistance du métal de base sans métal d'apport ni gaz de protection, mais les géométries complexes et les réparations en service continuent de s'appuyer sur les fils de qualité ER5356 et ER4043. Les avancées dans les fils micro-alliés modifiés au scandium atténuent la porosité et la sensibilité à la fissuration à chaud dans les joints multipasses. La demande augmente également pour les consommables bifonctionnels qui assemblent de manière transparente l'aluminium à l'acier galvanisé, répondant aux objectifs de résistance aux chocs tout en maintenant l'épaisseur de la couche intermétallique en dessous de 10 µm. Ces innovations matérielles ouvrent de nouveaux flux de revenus sur le marché des consommables de soudage.

La Montée en Puissance des Fondations Éoliennes Offshore Nécessite des Consommables à Haute Ténacité

Le parc éolien offshore flottant et à fondation fixe en construction en mer du Nord et sur la façade atlantique nécessite des soudures de monopieux et de pièces de transition capables d'absorber 75 J à -40 °C selon les spécifications des projets. Les fournisseurs de consommables développent des ensembles de flux et de fils pour soudage à l'arc submergé alliés au nickel et au niobium micro-allié pour maintenir la ténacité Charpy après des apports de chaleur dépassant 100 kJ/cm. Les fabricants d'aciers traités thermo-mécaniquement (TMCP) exigent une documentation de lot traçable, poussant les fournisseurs vers des certificats numériques accessibles via des portails blockchain. À mesure que les développeurs de projets s'étendent vers les eaux asiatiques sujettes aux typhons, les exigences en matière d'impact et de fatigue s'intensifient, consolidant une trajectoire de croissance à long horizon pour les consommables à haute ténacité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| La volatilité des prix des matières premières (nickel, molybdène) fait grimper les coûts | -0.3% | Mondial, aigu dans les applications en acier inoxydable | Court terme (≤ 2 ans) |

| L'émergence de l'assemblage à l'état solide (soudage par friction-malaxage, collage) réduit l'intensité des consommables | -0.3% | Mondial, porté par les secteurs automobile et aérospatial | Long terme (≥ 4 ans) |

| Les normes strictes d'émission de fumées augmentent les dépenses de conformité | -0.2% | Amérique du Nord et Europe, extension mondiale | Moyen terme (2-4 ans) |

| Les pièces quasi-nettes imprimées en 3D réduisent les étapes de soudage dans l'aérospatiale | -0.2% | Pôles aérospatiaux en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Évolutions réglementaires environnementales régionales | -0.1% | Mondial, variable selon les juridictions | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Prix des Matières Premières Fait Grimper les Coûts

Les fluctuations des prix du nickel et du molybdène compriment les marges sur les consommables inoxydables et à haute teneur en alliages, forçant des ajustements fréquents des prix catalogue. Le rapport annuel 10-K 2024 d'ESAB identifie ces métaux comme les principaux facteurs de coût et note les limites de la couverture dans le cadre de contrats d'approvisionnement à long terme. Les utilisateurs finaux dans la fabrication pétrochimique évaluent donc la substitution vers des nuances duplex ou à faible teneur en alliages, réduisant les achats de consommables haut de gamme lorsque les pics de nickel dépassent 25 %. Les fabricants de fils expérimentent des compositions de fils fourrés riches en chrome pour maintenir la résistance à la corrosion tout en réduisant la teneur en nickel, mais les coûts de requalification étendus freinent l'adoption. L'incertitude ajoute une complexité d'approvisionnement, limitant la visibilité des prévisions tant pour les fournisseurs que pour les acheteurs.

L'Émergence de l'Assemblage à l'État Solide Réduit l'Intensité des Consommables

Le soudage par friction-malaxage et d'autres techniques à l'état solide réduisent le besoin en métaux d'apport et en gaz de protection tout en produisant des joints qui conservent environ 90 % de la résistance de l'aluminium d'origine. Le procédé consomme moins d'énergie et émet moins de fumées, ce qui convient à la transition de l'industrie automobile vers des véhicules électriques plus légers et à des objectifs de durabilité plus stricts. Son champ d'application s'étend des panneaux en aluminium standard aux joints multi-matériaux dans les automobiles, les aéronefs et les structures marines, car il maintient les distorsions à un niveau faible et réduit les coûts de production. Des équipes de recherche valident désormais le procédé pour l'acier et les réparations sous-marines, signalant une applicabilité encore plus large. Associé à la fabrication additive, le soudage par friction-malaxage permet de construire et d'assembler des pièces quasi-nettes en un seul flux, une évolution qui pourrait réduire durablement la demande traditionnelle en consommables dans certaines applications.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Fils Fourrés Portent l'Innovation

Les fils fourrés, bien qu'ils ne représentent que 26,8 % des revenus de 2024, redéfinissent les références de productivité et soutiennent le CAGR de segment le plus rapide à 8,8 % jusqu'en 2030, dépassant le marché des consommables de soudage dans son ensemble. Les électrodes enrobées restent la plus grande catégorie du marché des consommables de soudage avec une part de 33,45 %, en raison de leur portabilité inégalée pour les travaux d'érection sur site et de maintenance. Pourtant, les lignes automatisées de panneaux de navires et de châssis de camions spécifient de plus en plus des fils fourrés à double protection qui supportent des taux de dépôt dépassant 12 kg/h, réduisant le temps de cycle de soudage de près de 35 %. Cette évolution stimule la demande annexe de consommables de torches robotisées compatibles et de systèmes de récupération de flux calibrés.

Les gammes de produits se diversifient avec des variantes à âme métallique offrant moins de résidus de silicate, réduisant ainsi le nettoyage après soudage dans la production automobile. Les ensembles de flux et de fils pour soudage à l'arc submergé restent essentiels pour la fabrication de tôles fortes et revendiquent 14 % de la taille du marché des consommables de soudage, grâce à leur capacité à délivrer des pénétrations uniformes sur de l'acier de 30 mm pour les sections de tours éoliennes. Les baguettes TIG sécurisent les commandes dans l'aérospatiale et la fabrication de précision où les seuils de porosité sont stricts. Le marché résiduel occupe les baguettes de brasage oxy-gaz et les poudres de spécialité utilisées dans les applications de rechargement dur, qui continuent de servir des opérations de réparation de niche malgré l'avancée des procédés à plus grande vitesse.

Par Type de Matériau : La Montée en Puissance de l'Aluminium Redéfinit la Dynamique

Les consommables en acier dominaient avec une part de 46,2 % en 2024, confirmant la primauté de l'acier dans la construction, les pipelines et les récipients sous pression. Néanmoins, le sous-segment de l'aluminium devrait progresser à un CAGR de 10,2 %, porté par les plateformes de véhicules électriques à batterie exigeant un poids de caisse en blanc inférieur à 40 kg pour une autonomie étendue. Cette divergence oblige les fournisseurs à certifier les fils de soudage selon les tests d'impulsion de choc spécifiques aux équipementiers, affinant la différenciation concurrentielle par des améliorations métallurgiques.

Au sein de la taille du marché des consommables de soudage, les baguettes à base de nickel pour les réservoirs cryogéniques de GNL et les substituts Haynes sans cobalt pour les composants de section chaude aérospatiale enregistrent une croissance à un chiffre moyen, protégée par des codes de matériaux stricts. Les fils de cuivre et de titane regroupés sous « Autres » restent petits mais stratégiques, soutenant les implants médicaux et les structures de satellites. La R&D en cours étudie l'inoculation aux terres rares pour affiner les structures de grains dans les métaux de soudure en acier à haute résistance, promettant des gains de ténacité qui pourraient élargir l'enveloppe de performance de l'acier et préserver sa part face à l'incursion de l'aluminium.

Par Technique de Soudage : Les Technologies Laser Émergent

Les procédés de soudage à l'arc SMAW, GMAW, GTAW et SAW ont conservé leur leadership avec 62,5 % des revenus en 2024, offrant au marché des consommables de soudage des ancres de volume fiables. À l'inverse, les méthodes laser et par faisceau d'électrons, bien que représentant actuellement 6 % de part, devraient progresser à un CAGR de 11,4 % en raison des tolérances exigeantes dans les composants électroniques et d'électromobilité. Les investissements en lasers à fibre par les fournisseurs de premier rang de modules de batteries mettent en évidence un appétit pour des cordons sans projections et des zones affectées thermiquement minimales que les arcs traditionnels peinent à délivrer.

Bien que le soudage laser consomme beaucoup moins de métaux d'apport, des plateformes hybrides laser-arc qui déposent un fil GMAW dans le trou de serrure émergent, préservant la demande en consommables tout en tirant parti de la vitesse du laser. Le soudage par résistance par points continue de jouer un rôle indispensable sur les lignes d'assemblage automobile, délivrant plus de 5 000 points de soudure par caisse à des temps de cycle inférieurs à 400 ms. Le soudage oxy-gaz est en recul, confiné aux ateliers artisanaux et aux réparations sur site où la simplicité de l'équipement prime sur l'économie de débit, mais il souligne la diversité du mix de procédés qui soutient les volumes globaux de consommables.

Par Secteur d'Utilisation Finale : La Construction Navale s'Accélère

Le bâtiment et la construction ont généré 28,4 % du chiffre d'affaires 2024 du marché des consommables de soudage, ancré par les charpentes de gratte-ciel, les ponts et les hangars industriels qui consomment chacun des kilomètres d'électrodes E7018 et de fils ER70S-6. L'urbanisation rapide en Asie du Sud-Est et dans le Conseil de Coopération du Golfe continue de canaliser les commandes d'acier de structure vers les fabricants locaux, soutenant des cycles réguliers de réapprovisionnement en baguettes.

La construction navale et l'offshore, cependant, sont le segment le plus dynamique, prévu pour progresser à un CAGR de 12,6 % alors que la capacité éolienne offshore mondiale dépasse 380 GW d'ici 2030, contre 75 GW en 2024. Chaque fondation de turbine de 15 MW nécessite jusqu'à 400 t de métal de soudure, principalement via des systèmes à arc submergé multi-fils qui portent le dépôt à 30 kg/h. Le pétrole et gaz reste résilient, commandant des pipelines plaqués et des coques de FPSO qui s'appuient sur des métaux d'apport à base de nickel pour combattre la corrosion en service acide. L'aérospatiale et la défense maintiennent une absorption solide de consommables de spécialité avec leur exigence d'assemblage sans défaut du titane et de l'aluminium pour les fuselages de chasseurs de nouvelle génération.

Analyse Géographique

L'Asie-Pacifique dominait le marché des consommables de soudage avec 43,6 % de la demande mondiale en 2024 et devrait conserver son leadership jusqu'en 2030. Les ajouts continus de capacité de la Chine dans les chantiers navals et les équipements lourds, couplés à la poussée infrastructurelle de l'Inde, canalisent des commandes en grands volumes vers les producteurs régionaux de consommables qui bénéficient d'avantages de proximité. Les constructeurs automobiles japonais et sud-coréens ajoutent une profondeur supplémentaire grâce à des appels réguliers de fils GMAW robotisés. La taille du marché des consommables de soudage issue de l'Asie-Pacifique est soutenue par des clusters de fabrication compétitifs en termes de coûts qui s'intègrent verticalement dans la production de flux et de fils, assurant la disponibilité locale et amortissant les surcharges de fret.

L'Amérique du Nord reste technologiquement influente. Les fabricants américains développent des installations robotisées pour compenser un effectif vieillissant, amplifiant la demande de fils à âme métallique et de consommables hybrides laser-arc capables de délivrer un rendement élevé au premier passage. Les incitations fédérales pour les pôles de fabrication éolienne offshore le long de la côte atlantique canalisent des capitaux vers de nouvelles lignes de fils fourrés adaptées aux monopieux à paroi épaisse. La rénovation des wagons de chemin de fer à grande capacité au Canada et la construction de terminaux d'exportation de GNL soutiennent également les commandes d'électrodes enrobées basse température et de flux à haute teneur en nickel.

L'Europe reflète ces tendances, mais avec des règles environnementales plus strictes qui favorisent l'adoption précoce de fils à faibles émissions de fumées et de torches à extraction de fumées. L'Allemagne et les Pays-Bas sont à la pointe de la fabrication éolienne offshore, nécessitant des consommables certifiés selon les régimes d'inspection EN 10204 3.2. Le Moyen-Orient et l'Afrique, bien que représentant une base plus modeste, est la géographie à la croissance la plus rapide avec un CAGR de 8,9 %. L'expansion offshore en Arabie Saoudite et les projets en eaux profondes au large de l'Angola poussent la demande vers des fils de soudure résistants à la corrosion haut de gamme. L'Amérique du Sud, portée par les projets automobiles et hydroélectriques du Brésil, complète le tableau régional avec une absorption modérée tirée par l'investissement.

Paysage Concurrentiel

Lincoln Electric, ESAB Corporation et Illinois Tool Works ancrent un secteur à concentration modérée où les cinq premiers fournisseurs contrôlent collectivement près de 55 % des revenus. Lincoln Electric a affiché un chiffre d'affaires net de 4,0 milliards USD en 2024 et continue de consacrer des dépenses de R&D à deux chiffres aux tambours de fil en vrac HyperFill optimisés pour les arcs tandem robotisés. ESAB s'appuie sur un portefeuille multi-marques et une base installée de sources d'énergie de soudage numériques pour vendre des mises à niveau de fils fourrés, notamment sur les marchés en développement où les cycles de renouvellement des équipements s'accélèrent.

Les mouvements stratégiques convergent vers l'intégration de l'automatisation. Le programme d'acquisitions 2025 de Lincoln Electric cible les intégrateurs robotisés guidés par vision capables de préconfigurer des cellules clés en main, regroupant fils, torches, logiciels et contrats de service. Le modèle opérationnel d'ESAB met l'accent sur les sources d'énergie connectées au cloud qui diffusent des données de soudage en temps réel, offrant des informations de maintenance prédictive aux responsables d'usine. Illinois Tool Works maintient sa compétitivité grâce à sa profondeur en propriété intellectuelle dans le contrôle de forme d'onde pulsée, en accordant des licences de programmes synergiques aux équipementiers automobiles et en stimulant la demande de consommables MIG haut de gamme.

Les nouveaux entrants se concentrent sur les consommables laser et les ajustements métallurgiques pour les alliages à haute entropie, mais les barrières restent élevées compte tenu des exigences de qualification et de l'ancrage des distributeurs. Les fournisseurs examinent également les synergies avec la fabrication additive, développant des compositions de fils adaptées à la fabrication additive par dépôt de fil à l'arc qui maintiennent un dépôt stable à 10 kg/h sans compromettre les propriétés mécaniques. La législation environnementale pourrait faire pencher la balance en faveur des innovateurs capables de valider des technologies de consommables à faibles émissions de fumées ou sans fumée, tandis que les procédés par friction-malaxage et hybrides laser-arc représentent des menaces latentes pour la demande en consommables dans certains assemblages.

Leaders du Secteur des Consommables de Soudage

Lincoln Electric Holdings Inc.

ESAB Corporation

Illinois Tool Works Inc. (Miller Welding)

voestalpine Böhler Welding GmbH

Kobe Steel Ltd. (Kobelco Welding)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : Lincoln Electric a annoncé un chiffre d'affaires net de 1,004 milliard USD au premier trimestre 2025, en hausse de 2,4 % en glissement annuel, citant les synergies d'acquisition et la maîtrise rigoureuse des coûts.

- Février 2025 : Lincoln Electric a divulgué un chiffre d'affaires annuel 2024 de 4,0 milliards USD, maintenant une marge opérationnelle ajustée de 17,6 % malgré des volumes organiques plus faibles.

- Janvier 2025 : Colfax Corporation a accepté d'acquérir Victor Technologies pour 947,3 millions USD, élargissant son activité ESAB aux niches de découpe et de contrôle des gaz.

- Novembre 2024 : Lincoln Electric a lancé les consommables HyperFill STT et HyperFill RA conçus pour augmenter la vitesse d'avance et l'efficacité de dépôt dans la fabrication lourde.

Portée du Rapport Mondial sur le Marché des Consommables de Soudage

| Électrodes Enrobées (SMAW) |

| Baguettes de Soudage (TIG) |

| Ensembles de Flux et de Fils pour Soudage à l'Arc Submergé (SAW) |

| Fils Fourrés |

| Fils de Soudage (GMAW/MIG/Fils Pleins) |

| Autres (Baguettes de Soudage Oxy-Gaz, Poudres de Soudage, Gaz de Protection, Buses, etc.) |

| Consommables de Soudage en Acier (Carbone, Inoxydable) |

| Consommables de Soudage en Aluminium |

| Consommables de Soudage à Base de Nickel |

| Autres (Cuivre, Titane, Cobalt) |

| Soudage à l'Arc (SMAW, MIG, TIG, SAW) |

| Soudage par Résistance (par Points, à la Molette) |

| Soudage Oxy-Gaz |

| Autres (Soudage Laser, Soudage par Faisceau d'Électrons) |

| Bâtiment et Construction |

| Automobile et Transport |

| Construction Navale et Offshore |

| Pétrole et Gaz, Infrastructure Énergétique |

| Machines Lourdes et Équipements Industriels |

| Aérospatiale et Défense |

| Autres (Ferroviaire, Biens de Consommation) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Électrodes Enrobées (SMAW) | |

| Baguettes de Soudage (TIG) | ||

| Ensembles de Flux et de Fils pour Soudage à l'Arc Submergé (SAW) | ||

| Fils Fourrés | ||

| Fils de Soudage (GMAW/MIG/Fils Pleins) | ||

| Autres (Baguettes de Soudage Oxy-Gaz, Poudres de Soudage, Gaz de Protection, Buses, etc.) | ||

| Par Type de Matériau | Consommables de Soudage en Acier (Carbone, Inoxydable) | |

| Consommables de Soudage en Aluminium | ||

| Consommables de Soudage à Base de Nickel | ||

| Autres (Cuivre, Titane, Cobalt) | ||

| Par Technique de Soudage | Soudage à l'Arc (SMAW, MIG, TIG, SAW) | |

| Soudage par Résistance (par Points, à la Molette) | ||

| Soudage Oxy-Gaz | ||

| Autres (Soudage Laser, Soudage par Faisceau d'Électrons) | ||

| Par Secteur d'Utilisation Finale | Bâtiment et Construction | |

| Automobile et Transport | ||

| Construction Navale et Offshore | ||

| Pétrole et Gaz, Infrastructure Énergétique | ||

| Machines Lourdes et Équipements Industriels | ||

| Aérospatiale et Défense | ||

| Autres (Ferroviaire, Biens de Consommation) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et le taux de croissance attendu du marché des consommables de soudage ?

Le marché des consommables de soudage était évalué à 16,79 milliards USD en 2025 et devrait afficher un CAGR de 5,35 % jusqu'en 2030.

Quelle région représente la plus grande part de la demande ?

L'Asie-Pacifique était en tête avec 43,6 % des revenus mondiaux en 2024, portée par les vastes programmes d'infrastructure en Chine, en Inde et en Asie du Sud-Est.

Quelles catégories de produits dominent et lesquelles connaissent la croissance la plus rapide ?

Les électrodes enrobées détenaient 33,45 % des ventes de 2024, tandis que les fils fourrés devraient croître à un CAGR de 8,8 % jusqu'en 2030.

Comment les réglementations environnementales façonnent-elles le développement des consommables ?

Les nouvelles normes de qualité de l'air de l'EPA stimulent la demande de baguettes et de fils à faibles émissions de fumées, alors que les fabricants investissent dans des procédés plus propres pour respecter les délais de conformité.

Quel impact la pénurie de main-d'œuvre en soudage a-t-elle sur le marché ?

Le manque de soudeurs qualifiés accélère l'adoption de cellules robotisées qui nécessitent des fils haut de gamme prêts pour l'automatisation avec des tolérances chimiques étroites.

Le soudage par friction-malaxage réduira-t-il la demande à long terme pour les consommables traditionnels ?

Les procédés à l'état solide tels que le soudage par friction-malaxage éliminent les métaux d'apport dans de nombreux assemblages en aluminium et multi-matériaux, exerçant une pression graduelle mais structurelle sur les volumes de consommables.

Dernière mise à jour de la page le: