Taille et Part du Marché des Électrodes de Soudage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.99 Milliards de dollars |

| Taille du Marché (2031) | 7.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.89% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

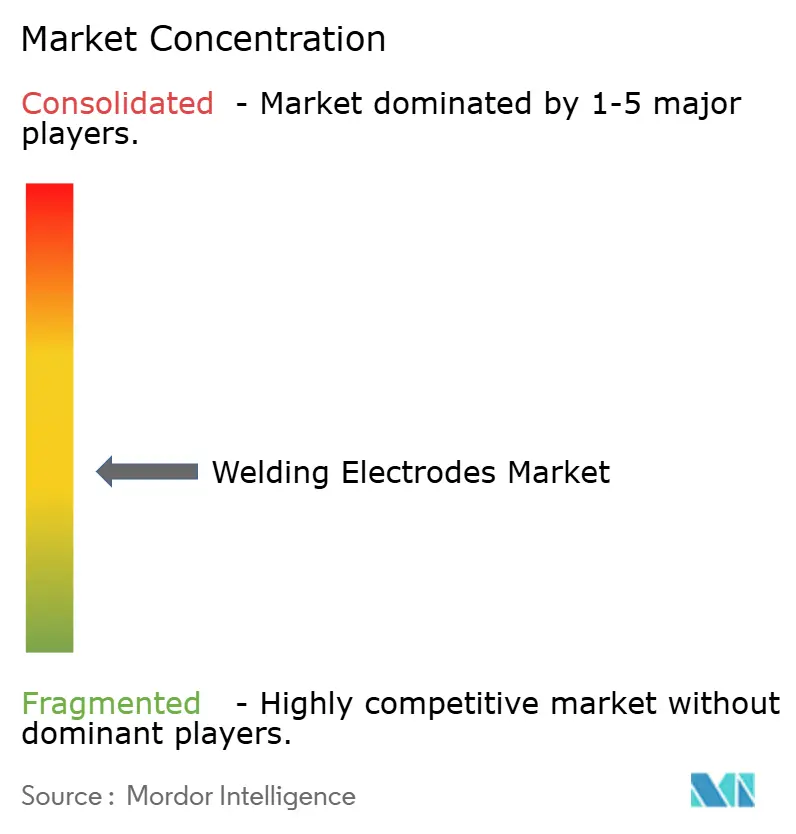

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Électrodes de Soudage par Mordor Intelligence

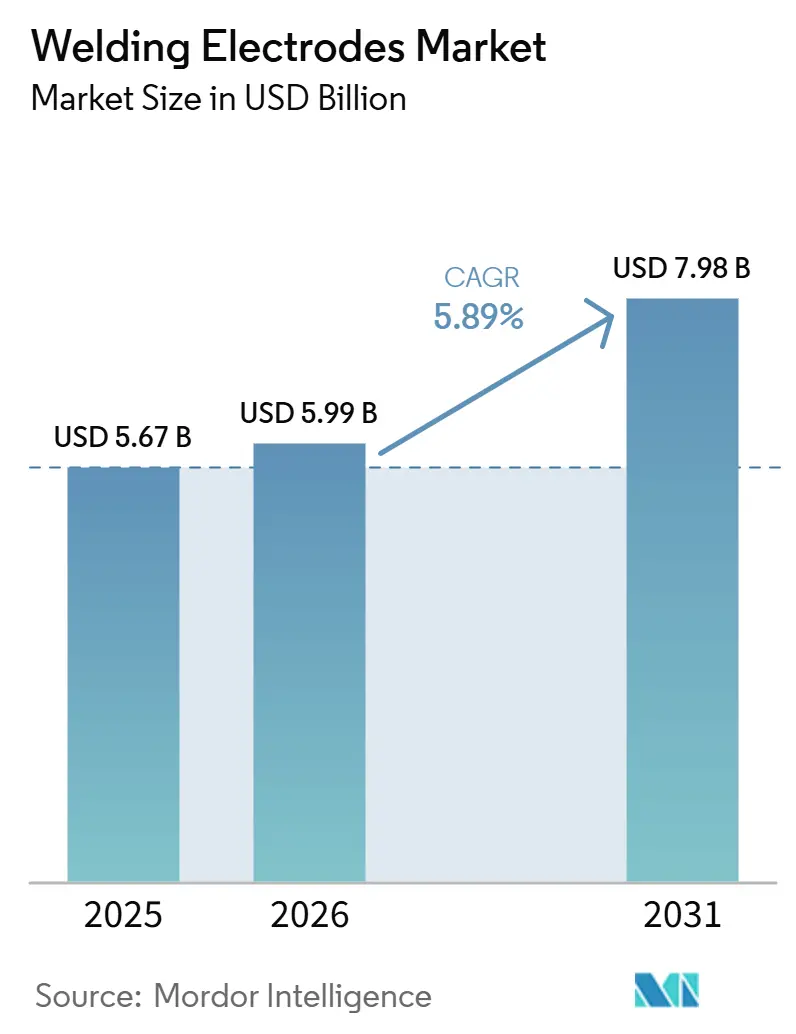

La taille du Marché des Électrodes de Soudage est projetée à 5,67 milliards USD en 2025, 5,99 milliards USD en 2026, et devrait atteindre 7,98 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,89 % de 2026 à 2031.

La demande spécialisée liée aux formulations d'électrodes enrobées bas-hydrogène pour les récipients sous pression, aux électrodes en alliage de nickel pour les réservoirs GNL à 9 % Ni, et aux revêtements résistants à l'humidité pour les travaux maritimes soutient une consommation stable, même lorsque l'automatisation déplace les procédés manuels dans la fabrication répétitive. L'activité dans la construction navale, les pipelines transcontinentaux et la construction de gratte-ciels en acier continue d'ancrer les volumes, tandis que la fabrication de défense ajoute une couche de demande résiliente, isolée des cycles généraux de la construction. L'Asie-Pacifique est en tête grâce à l'envergure de la construction navale chinoise et à la spécialisation de la Corée du Sud dans les méthaniers GNL, tandis que la croissance la plus rapide se déplace vers le Moyen-Orient et l'Afrique, portée par des programmes de pipelines liés à la diversification de l'approvisionnement en GNL. Les stratégies concurrentielles s'orientent vers des écosystèmes intégrés qui regroupent équipements et consommables, ce qui réduit la concurrence uniquement par les prix et soutient les catégories d'électrodes premium. L'intensité réglementaire et des certifications favorise également les fournisseurs disposant de la profondeur métallurgique nécessaire pour qualifier des produits destinés à des applications critiques où les risques de défaillance sont non négociables.

Points Clés du Rapport

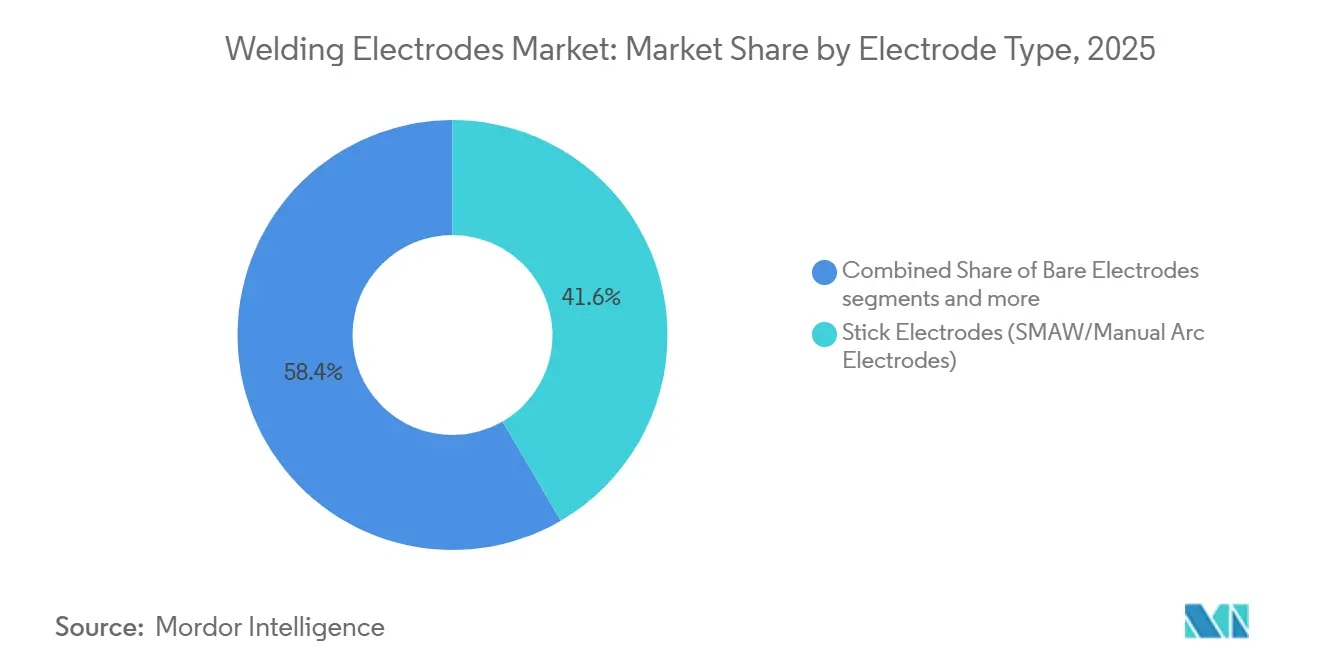

- Par type d'électrode, les électrodes enrobées ont dominé avec une part de marché de 41,61 % de la taille du marché des électrodes de soudage en 2025 ; les formulations enrobées basiques ou bas-hydrogène devraient croître à un TCAC de 6,23 % jusqu'en 2031.

- Par type de revêtement, les revêtements rutile représentaient 43,62 % de la part en 2025 ; les revêtements basiques ou bas-hydrogène devraient se développer à un TCAC de 6,50 % jusqu'en 2031.

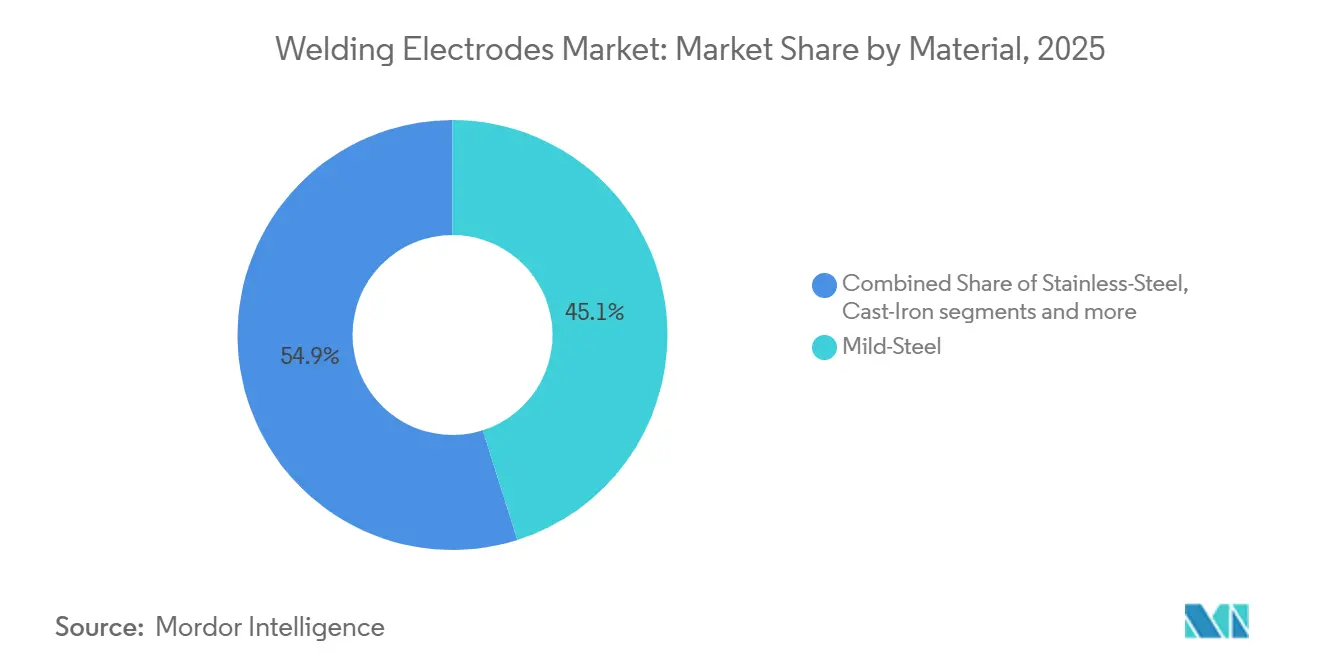

- Par matériau, les électrodes en acier doux ont capté 45,12 % de la part du marché des électrodes de soudage en 2025 ; les électrodes en nickel et en alliages spéciaux devraient progresser à un TCAC de 7,10 % jusqu'en 2031.

- Par industrie utilisatrice finale, la construction détenait 29,32 % de la part en 2025 ; l'aérospatiale et la défense devraient croître à un TCAC de 7,60 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique commandait 45,14 % de la part de marché en 2025 ; le Moyen-Orient et l'Afrique devraient afficher la croissance la plus rapide avec un TCAC de 7,90 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Électrodes de Soudage

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Activité de Construction Navale à Grande Échelle en Chine et en Corée du Sud | +1.2% | Cœur Asie-Pacifique (Chine, Corée du Sud), répercussions sur l'Asie du Sud-Est | Moyen terme (≤ 4 ans) |

| Projets de Pipelines Transcontinentaux de Pétrole et de Gaz | +0.9% | Mondial, avec concentration au Moyen-Orient, en Amérique du Nord, en Amérique du Sud | Moyen terme (≤ 4 ans) |

| Fabrication de Structures en Acier pour la Construction de Gratte-Ciels | +0.8% | Mondial, particulièrement Asie-Pacifique (Chine, Inde), Moyen-Orient (Émirats Arabes Unis, Arabie Saoudite, Qatar) | Long terme (≥ 4 ans) |

| Infrastructure Ferroviaire et Fabrication de Matériel Roulant | +0.7% | Amérique du Nord, Europe (Italie, Allemagne), Asie-Pacifique | Moyen terme (≤ 4 ans) |

| Fabrication et Installation de Tours d'Éoliennes | +0.6% | Europe (Pologne, Allemagne), Asie-Pacifique, Amérique du Nord | Long terme (≥ 4 ans) |

| Production de Véhicules et d'Équipements de Défense | +0.5% | Amérique du Nord (États-Unis), Asie-Pacifique (Corée du Sud, Chine), Europe | Moyen terme (≤ 4 ans) |

| Source: Mordor Intelligence | |||

Activité de Construction Navale à Grande Échelle en Chine et en Corée du Sud

La Chine a sécurisé environ 62 % des commandes mondiales de construction navale en 2025, dépassant 1 500 navires, tandis que HD Hyundai, Hanwha Ocean et Samsung Heavy Industries de Corée du Sud ont enregistré de nouvelles commandes axées sur les méthaniers GNL, les VLCC et les unités FPSO. Ce mix nécessite des électrodes enrobées bas-hydrogène pour les tôles de coque épaisses, des métaux d'apport en alliage de nickel pour les systèmes GNL cryogéniques, et des fils fourrés qui supportent des soudures multipasses à haute productivité dans les espaces à double coque. Les programmes axés sur la défense, tels que les navires spéciaux navals et offshore de HD Hyundai, ajoutent des spécifications qui favorisent l'adoption d'électrodes de classe H4R stockées dans des fours à température contrôlée. Le carnet de commandes 2025 de Hanwha Ocean et la dynamique du cycle de remplacement de la flotte vieillissante de VLCC indiquent un cycle de remplacement qui soutient la demande d'électrodes sur plusieurs années. L'envergure, les exigences techniques et les commandes de défense créent une base stable pour le marché des électrodes de soudage dans les chantiers navals asiatiques.[1]Rapport du personnel, "La Chine a maintenu sa domination dans la construction navale en 2025, raflant la plupart des commandes," The Maritime Executive, maritime-executive.com

Projets de Pipelines Transcontinentaux de Pétrole et de Gaz

Plus de 100 pipelines offshore prévus pour être mis en service en 2026 nécessitent un soudage positionnel en conditions sous-marines, où le contrôle de l'humidité et l'infusibilité à l'hydrogène sont essentiels pour éviter la fissuration différée. Les projets phares comprennent Vaca Muerta Sur en Argentine et North Field East au Qatar, qui s'appuient sur des électrodes cellulosiques pour les passes de fond et des électrodes bas-hydrogène pour les passes de remplissage et de finition selon les régimes de code ASME. Les projets nord-américains tels que l'expansion Sunrise d'Enbridge et le programme de pipeline au Texas d'Energy Transfer renforcent la demande pluriannuelle de consommables qualifiés et de procédures certifiées. Les priorités de sécurité énergétique post-2022 continuent de stimuler les investissements transfrontaliers qui diversifient l'approvisionnement en gaz, soutenant l'utilisation d'électrodes spéciales même lorsque les cycles de dépenses en amont évoluent. Ce développement d'infrastructures constitue un vent favorable direct pour le marché des électrodes de soudage aligné sur les normes et flux de travail de la construction de pipelines.[2]Équipe éditoriale, "Les dix plus grands pipelines offshore de pétrole et de gaz en 2026," Offshore Technology, offshore-technology.com

Fabrication de Structures en Acier pour la Construction de Gratte-Ciels

Les projets de grande hauteur en Asie-Pacifique et au Moyen-Orient adoptent des systèmes à ossature acier à grande échelle, car la préfabrication modulaire réduit le temps d'assemblage sur site pour les noyaux structuraux et les colonnes. Les nuances structurales telles que Q355B, S355JR, A572 et SM490A nécessitent des métaux d'apport qui atteignent les normes de résistance et de ténacité aux chocs du métal de base, ce qui oriente les entrepreneurs vers des électrodes et des fils qualifiés. Les promoteurs évaluent également les avantages du cycle de vie et du profil carbone des structures en acier sur des marchés où la certification de construction verte gagne du terrain. Les flux de travail de fabrication combinent des fils fourrés pour les procédés à arc submergé avec des électrodes enrobées pour les soudures positionnelles résistant à l'automatisation. À mesure que l'urbanisation se poursuit, cette tendance soutient une consommation continue d'électrodes certifiées dans les tours commerciales et les pôles de transport au sein du marché des électrodes de soudage.

Infrastructure Ferroviaire et Fabrication de Matériel Roulant

Les programmes ferroviaires américains et européens renouvellent les voies, le matériel roulant et les capacités intermodales, et ces mises à niveau nécessitent des solutions de soudage adaptées aux aciers perlitiques pour rails et à la fabrication en dépôt. Le programme 2026 de BNSF couvre une maintenance étendue des voies et une expansion des capacités qui dépendent de consommables et de procédures qualifiés. Le programme de modernisation de Trenitalia en Italie accélère le renouvellement de la flotte régionale, où le soudage couvre les cadres de bogies, les supports de châssis et les assemblages intérieurs soumis aux normes EN. Les contrats de véhicules de défense tels que la production de l'ACV par BAE Systems renforcent une base de soudage d'acier blindé régie par un contrôle strict des procédés. Cette combinaison protège le marché des électrodes de soudage de la volatilité des cycles de construction et place une prime sur les électrodes répondant aux régimes de qualité ferroviaire et de défense.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Passage du Soudage Manuel à l'Électrode Enrobée aux Procédés Semi-Automatiques | -0.8% | Mondial, particulièrement dans les pôles de fabrication avancés en Amérique du Nord, en Europe, en Asie-Pacifique (Japon, Corée du Sud) | Court terme (≤ 2 ans) |

| Problèmes de Qualité liés aux Électrodes Non Marquées et Contrefaites | -0.4% | Marchés émergents en Asie-Pacifique, Moyen-Orient, Afrique, Amérique Latine | Moyen terme (2-4 ans) |

| Contamination par l'Humidité lors du Stockage et de la Manutention | -0.3% | Mondial, avec un impact plus élevé dans les régions côtières à forte humidité (Asie du Sud-Est, côte du Golfe, zones tropicales) | Court terme (≤ 2 ans) |

| Érosion des Prix due à une Capacité de Fabrication Excessive | -0.6% | Mondial, entraîné par la surcapacité en Asie-Pacifique (Chine), affectant tous les marchés d'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Passage du Soudage Manuel à l'Électrode Enrobée aux Procédés Semi-Automatiques

Les fabricants continuent de remplacer le SMAW manuel par le GMAW semi-automatique et des cellules entièrement automatisées pour réduire les coûts de main-d'œuvre et améliorer la cohérence de la qualité. Dans la construction navale, les initiatives coréennes visant à piloter des robots de soudage humanoïdes illustrent comment l'automatisation passe des soudures d'angle simples à des tâches plus complexes dans des espaces contraints. Les fournisseurs d'équipements regroupent des sources d'énergie multiprocesseurs à impulsions avec des consommables propriétaires pour créer des écosystèmes intégrés qui favorisent les procédés à fil par rapport aux électrodes enrobées. Bien que l'automatisation se développe régulièrement, les procédés manuels persistent pour les réparations d'urgence sur le terrain et les joints difficiles d'accès où la configuration et la portée des robots sont limitées. L'effet net est un glissement progressif qui réduit le volume de base des électrodes enrobées, mais maintient la pertinence des électrodes spéciales pour les opérations critiques ou à distance au sein du marché des électrodes de soudage.

Contamination par l'Humidité lors du Stockage et de la Manutention

L'absorption d'humidité dans les revêtements de flux reste une cause principale de fissuration induite par l'hydrogène dans les soudures d'acier à haute résistance. Les électrodes bas-hydrogène telles que E7018-1 H4R sont conçues pour respecter des seuils stricts d'hydrogène diffusible, mais l'humidité sur le terrain et les défaillances de stockage peuvent rapidement dégrader les performances si les électrodes ne sont pas maintenues dans des fours de maintien ou des emballages scellés. Les fabricants et les distributeurs promeuvent des emballages sous vide et des fenêtres d'utilisation claires une fois ouverts, mais des lacunes de conformité persistent chez les petits entrepreneurs opérant dans des climats humides. Les guides de bonnes pratiques pour le soudage de récipients sous pression avertissent que les électrodes contaminées doivent être retirées du service pour éviter une absorption imprévisible d'hydrogène qui entraîne des fissurations et des reprises. La discipline de procédé en matière de stockage, de manutention et de recuisson est donc aussi critique que le choix du produit pour garantir l'intégrité des soudures sur le marché des électrodes de soudage.[3]Adam's Tarp & Tool, "ESAB Bas-Hydrogène OK 55.00 E7018-1 H4R," Adam's Tarp & Tool, adamstarpntool.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Électrode : Électrodes Enrobées, Ancrage, Soudage Manuel et de Précision

Les électrodes enrobées détenaient 41,61 % de la part du marché des électrodes de soudage en 2025, reflétant leur polyvalence pour les réparations sur le terrain et les soudures positionnelles dans les zones à accès limité. Dans cette catégorie, les électrodes enrobées basiques et bas-hydrogène devraient croître à 6,23 % jusqu'en 2031, les entrepreneurs accordant la priorité aux limites d'hydrogène diffusible pour les joints critiques, ce qui soutient les perspectives de taille du marché des électrodes de soudage liées aux normes des récipients sous pression et des pipelines. Les fils fourrés gagnent des parts dans la construction navale pour les sections à double coque où l'auto-protection réduit la logistique des gaz, tandis que les fils pleins s'alignent sur les cellules robotisées dans la fabrication automobile et de nacelles d'éoliennes. Les électrodes nues restent concentrées dans les lignes à arc submergé pour les usines de tubes, et les électrodes de gougeage ou de rechargement dur continuent de servir les reconstructions à forte usure dans les mines et le ciment. La trajectoire s'oriente vers une plus grande spécialisation, les utilisateurs finaux exigeant des électrodes adaptées à des métaux de base spécifiques et à des seuils d'hydrogène plutôt que des produits polyvalents à usage général. Les cadres de certification selon les classes AWS et ISO garantissent des performances constantes et la traçabilité pour les travaux critiques. La demande d'électrodes à âme métallique est stable dans les usines dotées d'un contrôle avancé des procédés, bien que leur fenêtre de paramètres plus étroite limite leur adoption par rapport aux alternatives à fil fourré. Les consommables spéciaux pour les sections très épaisses, le service cryogénique ou l'exposition à des températures élevées nécessitent un soutien métallurgique et une capacité de test qui favorisent les acteurs intégrés établis. Le marché des électrodes de soudage continue de se bifurquer en offres de produits de base à volume élevé et en grades premium conçus avec un soutien à la qualification. À mesure que le travail manuel à l'électrode enrobée dans les chaînes de montage recule avec l'automatisation, la demande restante d'électrodes enrobées se concentre dans les travaux où la précision humaine, la portée et la rapidité de mise en place sont décisives. Cette concentration renforce l'argument en faveur des variantes premium bas-hydrogène qui réduisent le risque de reprise et améliorent la conformité lors des audits d'infrastructures critiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Type de Revêtement : Le Rutile Domine la Fabrication Générale, le Bas-Hydrogène s'Accélère dans les Applications Critiques

Les électrodes à revêtement rutile représentaient 43,62 % de la valeur en 2025 en raison d'un comportement d'arc indulgent et d'un enlèvement facile du laitier, notamment dans les petits ateliers et les environnements de réparation. Les revêtements basiques et bas-hydrogène devraient croître à 6,50 % jusqu'en 2031, les structures sous pression adoptant des critères plus stricts en matière d'hydrogène et de ténacité, renforçant l'expansion de la taille du marché des électrodes de soudage dans les projets à haute spécification. L'accent réglementaire et les spécifications de projet réduisent les options acceptables pour certains périmètres de travail, notamment lorsque la documentation du contrôle de l'humidité et des tests d'hydrogène est requise. Les revêtements cellulosiques conservent leur influence dans les passes de fond des pipelines pour leur pénétration profonde et leur rapidité, mais les solutions GMAW orbitales ont commencé à déplacer certaines procédures SMAW traditionnelles. Les revêtements à oxyde de fer et à poudre de métal servent des cas d'utilisation à dépôt rapide, mais font face à une pression concurrentielle sur les prix qui déplace la concentration des marges vers les lignes bas-hydrogène conçues. Les entreprises dont les emballages améliorent la résistance à l'humidité sont bien positionnées à mesure que les entrepreneurs s'adaptent aux régions humides et aux logistiques de chantier plus longues.

À mesure que les régimes de qualification se resserrent, le secteur des électrodes de soudage constate une demande plus forte pour des procédures documentées et la traçabilité des lots. Cela modifie les critères d'achat, passant de simples comparaisons de prix au kilogramme à une réduction totale des risques, incluant l'évitement des reprises et les taux d'acceptation aux inspections. Il en résulte un marché à deux vitesses où le volume rutile banalisé coexiste avec des solutions bas-hydrogène premium qui commandent des marges plus élevées. La formation et la discipline sur le terrain en matière de stockage et de manutention augmentent également la valeur du soutien des fournisseurs et des innovations d'emballage qui maintiennent l'état des électrodes après ouverture. L'interaction entre l'application de la qualité et les réalités du terrain est donc critique dans les choix de type de revêtement chez les entrepreneurs et dans les différentes géographies.

Par Matériau : L'Acier Doux Domine les Volumes, les Alliages de Nickel Commandent une Croissance Premium

Les électrodes en acier doux représentaient 45,12 % du chiffre d'affaires en 2025, soutenues par une utilisation généralisée dans l'acier de construction, les tubes de conduite et la fabrication générale. Les électrodes en nickel et en alliages spéciaux devraient croître à 7,10 % d'ici 2031, et cette croissance contribue à la taille du marché des électrodes de soudage liée aux réservoirs GNL et aux récipients pétrochimiques à haute température. Les progrès dans les approbations de codes, tels que le Code Case ASME 3111 pour l'Alliage VDM 699 XA, montrent comment les performances dans les environnements corrosifs et chauds élargissent la base d'alliages qualifiés. Les électrodes en acier inoxydable restent un pilier pour les environnements sanitaires et corrosifs, tandis que les produits en fonte se concentrent sur les réparations et les joints de transition avec des substrats fragiles. Les électrodes en aluminium enrobées sont principalement utilisées pour les urgences sur le terrain lorsque les postes TIG sont indisponibles en raison des risques connus de porosité et d'inclusions. Les fournisseurs disposant de laboratoires de R&D et d'essais sont mieux placés pour qualifier de nouvelles formulations d'alliages correspondant aux exigences évolutives des métaux de base dans les secteurs de l'énergie et des procédés.[4]VDM Metals, "Nouveau Code Case ASME pour l'Alliage VDM 699 XA publié," VDM Metals, vdm-metals.com

À mesure que les infrastructures cryogéniques liées au GNL progressent, la demande de consommables contenant du nickel croît parallèlement à la fabrication de réservoirs et de boîtes froides. Les lancements de produits ciblant les aciers à 9 % Ni illustrent comment les métaux d'apport alliés et la ténacité à l'entaille documentée deviennent courants dans les spécifications de projets. Ces matériaux nécessitent un contrôle minutieux de l'apport de chaleur et une gestion de l'hydrogène, ce qui augmente la valeur du soutien technique et du développement de procédures fournis par les acteurs intégrés établis. Le marché des électrodes de soudage récompense de plus en plus les fournisseurs capables de faire le lien entre la métallurgie, l'optimisation des procédés et la certification. Cette capacité d'écosystème aide les entrepreneurs à réduire le temps de qualification et à accélérer les démarrages de production sans compromettre les résultats d'inspection.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

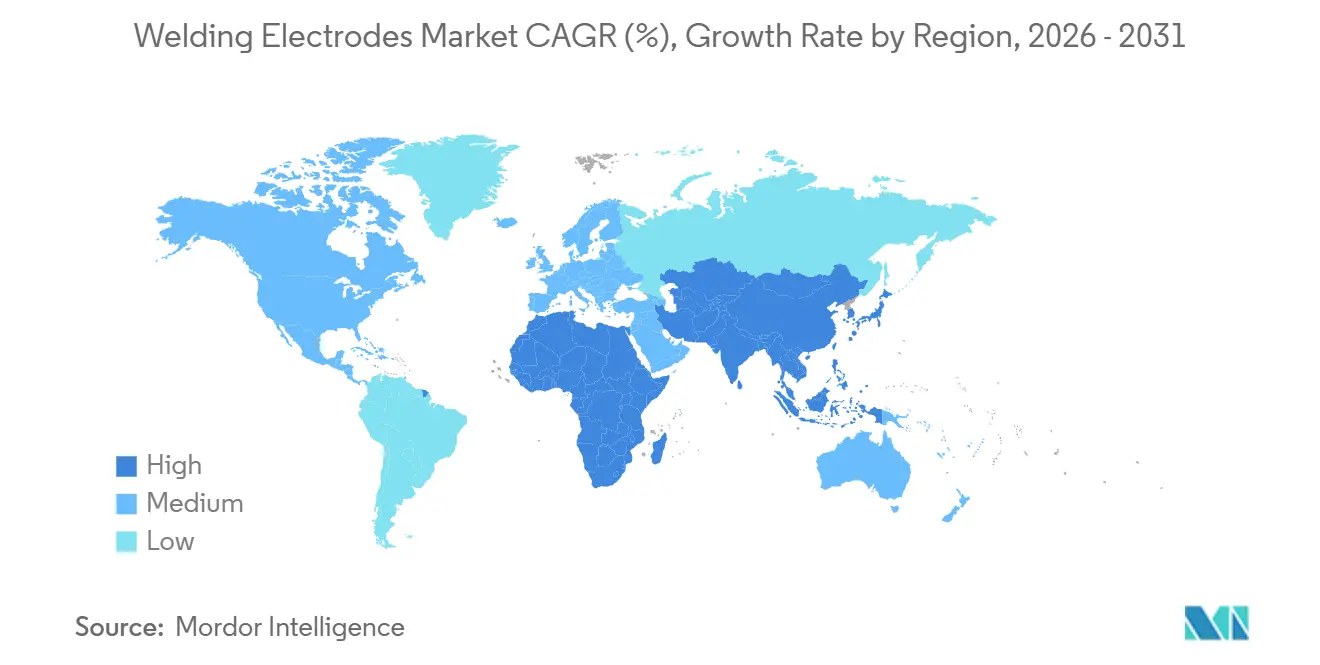

L'Asie-Pacifique représentait 45,14 % du chiffre d'affaires mondial en 2025, portée par la part de 62 % de la Chine dans les commandes mondiales de construction navale et les commandes spécialisées de la Corée du Sud en méthaniers GNL et unités offshore. Le développement de la défense dans la région, notamment les nouvelles classes de porte-avions et de bâtiments de combat en Chine, ajoute une demande incrémentale au-delà des cycles commerciaux et maintient les électrodes bas-hydrogène et en alliage de nickel en utilisation régulière. L'élan de 2019-2025 s'est modéré à mesure que les restrictions immobilières chinoises réduisent les nouvelles constructions de gratte-ciels, bien que l'électrification ferroviaire et le pipeline d'infrastructures de l'Inde soutiennent l'activité de soudage d'acier de construction et de pipelines. L'Asie du Sud-Est ajoute des capacités dans la construction navale et les modules offshore, mais les résultats dépendent des réseaux de distribution et de la cohérence des pratiques de contrôle de l'humidité qui réduisent les reprises. L'Asie-Pacifique reste le centre de gravité du marché des électrodes de soudage en raison de la combinaison de chantiers navals commerciaux, d'infrastructures énergétiques et de plateformes de défense.

Le Moyen-Orient et l'Afrique devraient croître à 7,90 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide, les infrastructures de pipelines et d'exportation de GNL se développant pour répondre à la demande d'importation diversifiée en Europe et en Asie. Des projets tels que North Field East au Qatar et des pipelines supplémentaires de brut et de gaz sous-tendent des spécifications qui combinent des électrodes cellulosiques pour les passes de fond avec des soudures de remplissage et de finition bas-hydrogène selon les codes ASME. Les terminaux GNL et les unités flottantes dans des pays comme le Nigéria et l'Égypte augmentent le volume et la complexité des soudures sous pression, ce qui élève le rôle des produits bas-hydrogène certifiés. La demande de maintenance minière en Afrique du Sud soutient les électrodes de rechargement dur et de gougeage, même si les pénuries d'électricité créent des vents contraires à court terme. Ces dynamiques renforcent l'argument en faveur de consommables spécialisés et de la documentation des procédures de soudage au niveau des projets sur le marché des électrodes de soudage.

L'Amérique du Nord et l'Europe détenaient des parts plus faibles en 2025, mais continuent d'investir dans le ferroviaire, le bouclage de pipelines et l'éolien offshore, ce qui soutient des profils de demande pluriannuels. Les programmes nord-américains comprennent le plan de maintenance du réseau de BNSF et l'expansion des pipelines d'Enbridge, tandis que la chaîne de valeur de l'éolien offshore en Europe ajoute des capacités de tours en Pologne pour les prochains projets baltiques. Les fournisseurs réorientent leur attention commerciale des cycles industriels européens atones vers les corridors de croissance en Chine, au Moyen-Orient et en Afrique, tout en maintenant une couverture technique et de service sur les marchés matures. La production de défense et les initiatives de relocalisation aux États-Unis soutiennent également des commandes stables d'électrodes de qualité blindage avec un contrôle documenté des lots. Le marché des électrodes de soudage reflète donc un portefeuille de travaux d'infrastructure stables en Occident, aux côtés d'infrastructures énergétiques à forte croissance au Moyen-Orient et en Afrique.

Paysage Concurrentiel

Le marché reste modérément fragmenté, l'intégration verticale dans la métallurgie, la fabrication de flux et le tréfilage donnant aux grands acteurs établis un avantage dans les formulations premium. Une voie stratégique est la consolidation des écosystèmes, où les équipements et les consommables sont regroupés pour harmoniser les procédés et verrouiller les normes de flux de travail. L'acquisition par ESAB de l'allemand EWM a élargi l'accès aux équipements multiprocesseurs à impulsions et complète un portefeuille de consommables qui soutient des solutions intégrées au-delà de la seule tarification des électrodes. Cette approche vise à convertir les placements d'équipements en revenus récurrents de consommables avec des procédures standardisées et une intégration des données de qualité. Elle déplace également la concurrence des dynamiques de prix uniquement vers des performances certifiées et des résultats de productivité sur le marché des électrodes de soudage.

Une autre voie est l'arbitrage géographique, où la capacité dans des sites à moindre coût soutient les exportations tout en limitant l'exposition aux droits de douane et aux mesures commerciales. Les acteurs établis disposant d'une distribution et d'un soutien à la qualification bien établis peuvent adapter les stocks et le service local vers des régions à croissance plus rapide comme la Chine, le Moyen-Orient et certaines parties de l'Afrique. Les avancées en matière d'emballage qui atténuent le risque d'humidité, et les outils de traçabilité numérique liés aux enregistrements de lots, apportent une valeur au-delà du consommable lui-même. Les partenariats qui élargissent la portée des canaux, tels que les collaborations pour distribuer des systèmes de soudage avancés en Amérique du Nord, influencent également le mix entre les procédés à fil et les électrodes enrobées. Cette interaction souligne comment les stratégies de produit et de canal façonnent la rétention de parts dans les lignes de produits de base et premium du marché des électrodes de soudage.

L'innovation de procédé continue de redéfinir la productivité pour les sections épaisses et les soudures contraintes. Des méthodes telles que l'électroslag vertical pour les plaques très épaisses réduisent les heures de main-d'œuvre et le nettoyage entre passes, ce qui déplace la frontière de performance vers les fournisseurs disposant d'une propriété intellectuelle de procédé propriétaire. Des solutions d'emballage telles que les électrodes enrobées sous vide ciblent la fiabilité sur le terrain dans les environnements humides, tandis que les consommables en alliage de nickel qualifiés pour le service cryogénique servent les constructeurs de réservoirs GNL. Le marché des électrodes de soudage se bifurque donc en grades de produits de base soumis à une pression sur les prix et en alliages conçus à marges plus élevées, les capacités de certification et de soutien agissant comme des barrières à l'entrée. Les fournisseurs qui alignent la R&D, l'emballage et la traçabilité numérique sur les besoins des projets critiques sont les mieux placés pour défendre et développer leurs parts.

Leaders du Secteur des Électrodes de Soudage

Lincoln Electric Holdings, Inc.

ESAB Corporation

voestalpine Böhler Welding

Air Liquide Welding (Oerlikon)

Tianjin Golden Bridge Welding Materials Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : HD Hyundai, HD Korea Shipbuilding & Offshore Engineering, HD Hyundai Robotics et la société américaine Persona AI ont signé un accord de développement conjoint pour faire progresser les robots de soudage humanoïdes pour les chantiers navals, s'appuyant sur un partenariat de mai 2025 qui a produit un prototype réussi ; l'humanoïde spécifique aux chantiers navals vise à effectuer des tâches de soudage complexes de manière autonome avec des systèmes de contrôle basés sur l'IA, ciblant des tests sur le terrain en 2027 pour améliorer la sécurité des travailleurs et l'efficacité de la production dans les chantiers navals intelligents de Corée.

- Mars 2026 : Siemens Gamesa a commandé des tours d'éoliennes pour le projet éolien offshore Baltica 2 en Pologne à Baltic Towers, un fabricant basé à Gdańsk créé via une coentreprise de 200 millions EUR (235,26 millions USD) entre GRI Renewable Industries d'Espagne et l'Agence polonaise de développement industriel ; le projet comprendra 107 turbines Siemens Gamesa 14 MW-222 totalisant 1,5 gigawatt de capacité, avec une mise en service prévue en 2027, créant une demande soutenue d'électrodes de soudage dans la fabrication de sections de tours.

- Mars 2026 : Windar Renovables a loué 29 000 mètres carrés d'espace industriel plus 41 000 mètres carrés de stockage extérieur au CTPark Legnica en Pologne pour construire sa deuxième installation de fabrication de tours d'éoliennes terrestres, ciblant un démarrage de production au quatrième trimestre 2026 avec une capacité annuelle de 200 tours générant plus de 1 000 mégawatts d'énergie propre et créant jusqu'à 300 nouveaux emplois ; l'installation servira les marchés polonais et allemand avec des sections de tours allant jusqu'à 40 mètres de long, 80 tonnes de poids et 6,5 mètres de diamètre, stimulant la consommation d'électrodes dans le soudage structurel de sections épaisses.

Portée du Rapport Mondial sur le Marché des Électrodes de Soudage

Le Rapport sur le Marché des Électrodes de Soudage est Segmenté par Type d'Électrode (Électrodes Enrobées (SMAW/Électrodes à Arc Manuel), Électrodes Nues, et Plus), par Type de Revêtement (Rutile, Basique/Bas-Hydrogène, et Plus), par Matériau (Acier Doux, Acier Inoxydable, et Plus), par Industrie Utilisatrice Finale (Automobile, Construction, et Plus), et par Géographie (Amérique du Nord, Europe, et Plus). Les Prévisions du Marché sont Fournies en Termes de Valeur (Milliards USD).

| Électrodes Enrobées (SMAW/Électrodes à Arc Manuel) |

| Fils Bobinés (incluant les électrodes MIG/MAG et TIG) |

| Électrodes Nues |

| Fils Fourrés (FCAW) |

| Électrodes à Âme Métallique |

| Électrodes de Gougeage et de Rechargement Dur |

| Autres (Électrodes Légèrement Enrobées, Électrodes Non Consommables) |

| Rutile |

| Basique / Bas-Hydrogène |

| Cellulosique |

| Oxyde de Fer |

| Poudre de Métal |

| Autres (Revêtement Acide, Revêtement Spécial, etc.) |

| Acier Doux |

| Acier Inoxydable |

| Fonte |

| Aluminium et Alliages |

| Nickel et Alliages Spéciaux |

| Automobile |

| Aérospatiale et Défense |

| Construction |

| Construction Navale |

| Énergie et Électricité |

| Électronique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Électrode | Électrodes Enrobées (SMAW/Électrodes à Arc Manuel) | |

| Fils Bobinés (incluant les électrodes MIG/MAG et TIG) | ||

| Électrodes Nues | ||

| Fils Fourrés (FCAW) | ||

| Électrodes à Âme Métallique | ||

| Électrodes de Gougeage et de Rechargement Dur | ||

| Autres (Électrodes Légèrement Enrobées, Électrodes Non Consommables) | ||

| Par Type de Revêtement | Rutile | |

| Basique / Bas-Hydrogène | ||

| Cellulosique | ||

| Oxyde de Fer | ||

| Poudre de Métal | ||

| Autres (Revêtement Acide, Revêtement Spécial, etc.) | ||

| Par Matériau | Acier Doux | |

| Acier Inoxydable | ||

| Fonte | ||

| Aluminium et Alliages | ||

| Nickel et Alliages Spéciaux | ||

| Par Industrie Utilisatrice Finale | Automobile | |

| Aérospatiale et Défense | ||

| Construction | ||

| Construction Navale | ||

| Énergie et Électricité | ||

| Électronique | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des électrodes de soudage jusqu'en 2031 ?

La taille du marché des électrodes de soudage était de 5,67 milliards USD en 2025 et devrait atteindre 7,98 milliards USD d'ici 2031 à un TCAC de 5,89 % sur la période 2026-2031.

Quelles régions sont en tête et lesquelles connaissent la croissance la plus rapide dans les électrodes de soudage ?

L'Asie-Pacifique était en tête avec une part de 45,14 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient afficher la croissance la plus rapide à 7,90 % jusqu'en 2031.

Quels types d'électrodes et revêtements sont les plus importants actuellement ?

Les électrodes enrobées étaient en tête avec une part de 41,61 % en 2025, et les revêtements rutile détenaient 43,62 %, tandis que les variantes basiques ou bas-hydrogène sont les plus à croissance rapide dans leurs catégories respectives.

Quels secteurs d'utilisation finale soutiennent le mieux la résilience de la demande ?

La construction détenait 29,32 % de la demande en 2025, et l'aérospatiale et la défense devraient croître à 7,60 %, soutenant les consommables premium et traçables.

Comment l'automatisation modifie-t-elle la demande d'électrodes enrobées ?

Le soudage semi-automatique et robotisé réduit l'utilisation courante du SMAW, mais l'électrode enrobée manuelle reste essentielle pour les réparations de précision, les espaces contraints et les travaux critiques sur le terrain.

Quelles certifications ou normes sont les plus importantes pour les applications critiques d'électrodes ?

La Section IX de l'ASME, AWS D1.1 et ISO 9606 sont centrales pour la qualification et l'inspection, avec des codes supplémentaires spécifiques aux matériaux dans les applications d'alliages avancés.

Dernière mise à jour de la page le: