Taille et part de marché des machines de soudage laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.77 Milliards de dollars |

| Taille du Marché (2031) | 5.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines de soudage laser par Mordor Intelligence

La taille du marché des machines de soudage laser devrait s'étendre de 3,55 milliards USD en 2025 et 3,77 milliards USD en 2026 à 5,06 milliards USD d'ici 2031, enregistrant un CAGR de 6,08 % entre 2026 et 2031.

La demande se déplace des procédés à gaz inerte métallique et à tungstène sous gaz inerte vers l'assemblage sans contact, car les boîtiers de batteries de véhicules électriques, les assemblages de circuits imprimés miniaturisés et les dispositifs médicaux implantables imposent tous des limites d'apport thermique plus strictes. La technologie fibre était en tête en 2025, mais les plateformes à état solide progressent à mesure que le contrôle par impulsions gère les métaux dissimilaires requis dans les languettes de batteries. Les unités fibre portatives dont le prix est inférieur à 20 000 USD élargissent l'accès aux ateliers de sous-traitance qui ne peuvent pas justifier une cellule robotisée, tandis que le suivi de cordon par intelligence artificielle fait passer les rendements au premier passage au-dessus de 98 % et raccourcit les délais de retour sur investissement.[1]Lincoln Electric, "PythonX Handheld Launch," lincolnelectric.com L'Asie-Pacifique reste le centre de volume en raison de la construction de gigafactories en Chine, mais les lasers verts et bleus pour le soudage du cuivre ancrent la prochaine vague de croissance dans les programmes automobiles 800 volts en Europe.

Principaux enseignements du rapport

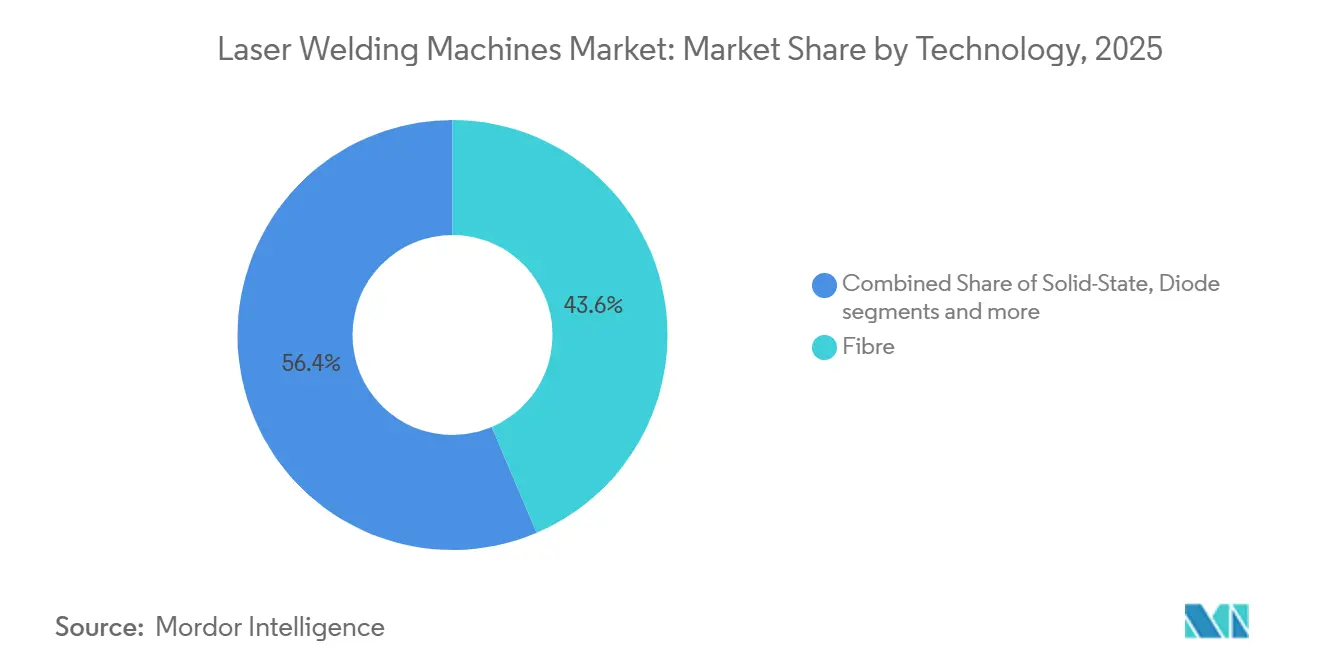

- Par technologie, les lasers à fibre représentaient 43,68 % de la part de marché des machines de soudage laser en 2025, tandis que les lasers à état solide devraient enregistrer la croissance la plus rapide avec un CAGR de 6,43 % d'ici 2031.

- Par type de système, les cellules intégrées robotisées représentaient 41,85 % de la part de marché des machines de soudage laser en 2025, tandis que les systèmes manuels et portables devraient croître à un CAGR de 8,39 % au cours de la période de prévision.

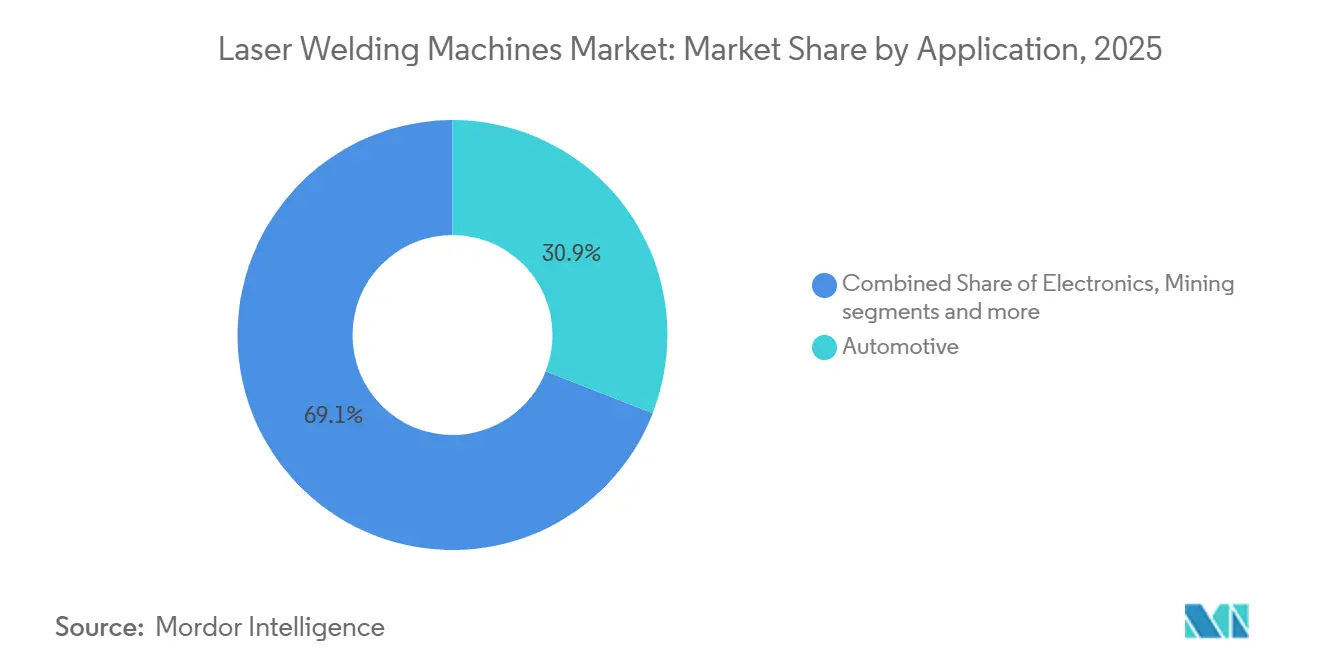

- Par application, l'automobile a généré 30,92 % de la valeur 2025 au sein de la taille du marché des machines de soudage laser, tandis que le segment autres, incluant les dispositifs médicaux et le stockage d'énergie par batterie, devrait afficher un CAGR de 6,43 % sur la période de prévision.

- Par matériau, l'aluminium a contribué à hauteur de 26,52 % de la part de marché des machines de soudage laser en 2025, tandis que le titane devrait enregistrer l'expansion la plus rapide avec un CAGR de 6,72 % d'ici 2031.

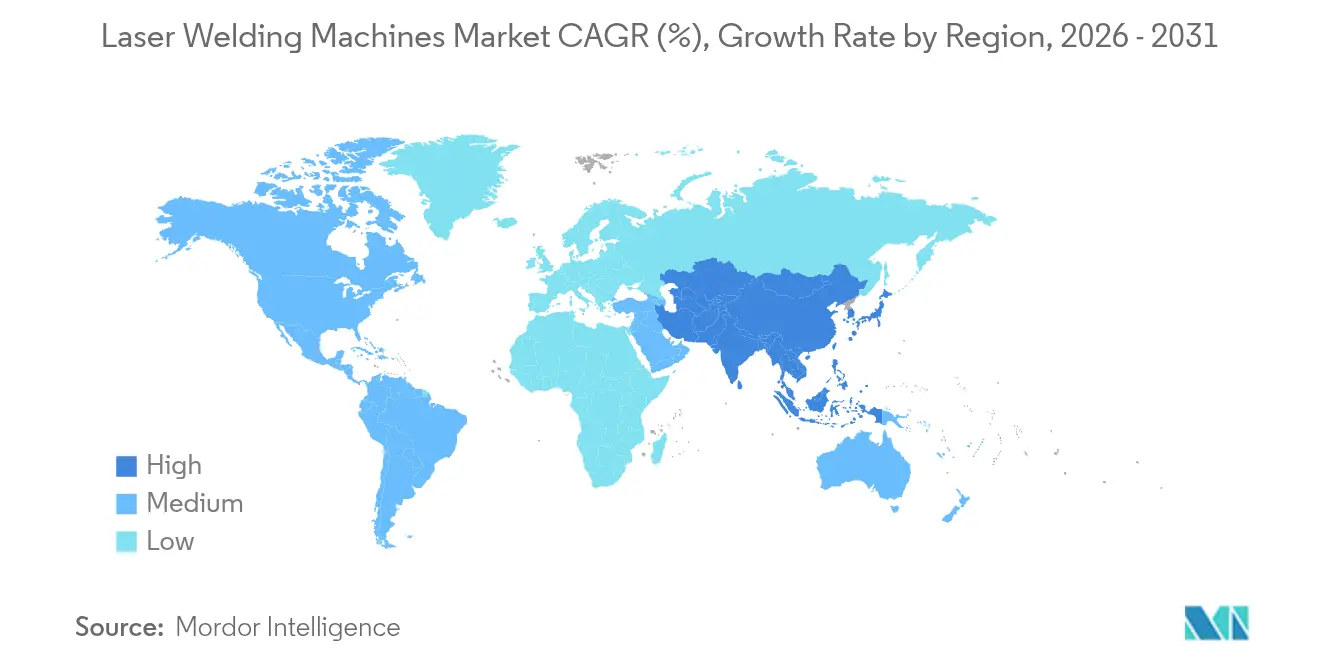

- Par géographie, l'Asie-Pacifique a généré 49,35 % de la valeur 2025 au sein de la taille du marché des machines de soudage laser et devrait maintenir la croissance régionale la plus forte avec un CAGR de 7,62 % tout au long de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des machines de soudage laser

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Le suivi de cordon piloté par l'IA améliore la précision de soudage et le rendement au premier passage dans les usines intelligentes | +1.2% | Mondial ; utilisation précoce en Allemagne, au Japon, en Corée du Sud | Moyen terme (2-4 ans) |

| Les constructeurs automobiles imposent le soudage laser pour les boîtiers de batteries de véhicules électriques de nouvelle génération | +1.1% | Chine et Corée du Sud, extension vers l'Amérique du Nord | Court terme (≤ 2 ans) |

| Les lasers verts et bleus permettent un soudage du cuivre sans projections dans les composants d'e-mobilité | +0.9% | Allemagne et Chine | Moyen terme (2-4 ans) |

| Les équipementiers électroniques exigent une précision de micro-assemblage pour les cartes de circuits imprimés miniaturisées | +0.8% | Taïwan, Corée du Sud, Vietnam | Court terme (≤ 2 ans) |

| Les systèmes laser à fibre portables et manuels élargissent l'adoption dans les ateliers de sous-traitance et les réparations sur site | +0.7% | Amérique du Nord, Europe, Amérique du Sud émergente | Long terme (≥ 4 ans) |

| Les fabricants de dispositifs médicaux adoptent le soudage laser à fibre à faible apport thermique pour les stents et les cathéters | +0.6% | Amérique du Nord, Europe, Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le suivi de cordon piloté par l'IA améliore la précision de soudage et le rendement au premier passage dans les usines intelligentes

Le suivi de cordon en temps réel fusionne des caméras à dispositif à transfert de charge, des capteurs de triangulation laser et des logiciels de réseaux de neurones convolutifs pour corriger les erreurs de positionnement des pièces lors des soudures multipasses. Les rendements au premier passage sont passés d'environ 88 % à plus de 98 % sur les lignes de carrosserie brute allemandes, réduisant les rebuts de 40 % et ramenant les délais de retour sur investissement des cellules robotisées à moins de deux ans. FANUC Robotics intègre une inférence en périphérie qui recalibre la mise au point en 50 millisecondes, tandis que Panasonic Smart Factory rapporte des gains similaires sur les lignes de plateaux de batteries. À mesure que les coûts de main-d'œuvre augmentent en Europe de l'Est et en Asie du Sud-Est, les fabricants considèrent ces améliorations de précision comme un facteur d'égalisation qui justifie la prime initiale des équipements du marché des machines de soudage laser. Un déploiement plus large au-delà des voitures haut de gamme vers les véhicules commerciaux est désormais en cours, à mesure que la variation des composants diminue et que les outils logiciels arrivent à maturité.

Les constructeurs automobiles imposent le soudage laser pour les boîtiers de batteries de véhicules électriques de nouvelle génération

Les batteries de véhicules électriques nécessitent des boîtiers en aluminium hermétiquement scellés que le soudage à l'arc ne peut pas fournir sans porosité ni projections. L'usine de Ningde de Catl a soudé des boîtiers en aluminium de 3 mm en moins de 10 secondes par module à l'aide de lasers à fibre de plusieurs kilowatts, atteignant des taux de fuite inférieurs à 1 × 10⁻⁵ mbar-L/s. Tesla et BYD ont émis des spécifications similaires pour les joints cellule-à-pack, ce qui amène une seule ligne de batteries de véhicules électriques à budgétiser 30 à 50 millions USD pour les cellules de machines de soudage laser, même si le soudage par résistance traditionnel coûte cinq fois moins cher, car le procédé laser élimine les coûts d'inspection post-soudage à fort volume. Ces directives expliquent pourquoi l'automobile représente la plus grande part des revenus actuels et pourquoi l'Asie-Pacifique absorbe encore la moitié de toutes les nouvelles installations.

Les lasers verts et bleus permettent un soudage du cuivre sans projections dans les composants d'e-mobilité

Le cuivre réfléchit jusqu'à 95 % de l'énergie laser à fibre standard à 1 070 nanomètres, entraînant des trous de serrure instables et des expulsions de métal. Fonctionnant à 515 nanomètres, les lasers verts TruDisk poussent l'absorptivité vers 50 %, permettant des soudures en passe unique de barres omnibus de 1,5 mm à 4 m/min sans préchauffage. Le système à diode bleue à 450 nanomètres de Coherent Corp. offre une qualité comparable et est désormais utilisé sur les lignes de tiges en épingle à cheveux allemandes pour les onduleurs 800 volts nécessitant une résistance inférieure à 0,5 milliohm. Bien que ces sources coûtent 50 à 70 % de plus par watt et ne durent que 10 000 à 15 000 heures, elles ouvrent des cas d'utilisation que les lasers à fibre standard ne peuvent pas atteindre, faisant progresser le marché des machines de soudage laser en Europe et en Chine.

Les équipementiers électroniques exigent une précision de micro-assemblage pour les cartes de circuits imprimés miniaturisées

Les marques de smartphones et d'objets connectés abandonnent le brasage par refusion au profit du micro-soudage laser à mesure que le pas des composants se réduit en dessous de 0,3 millimètre et que les assemblages ne peuvent pas tolérer des températures supérieures à 200 °C. Les systèmes à fibre équipés de scanners de HGTECH soudent des languettes en acier nickelé sur des feuilles de cuivre en 100 millisecondes, éliminant les défaillances par fatigue dans les appareils testés à des impacts de 1 500 g. L'iPhone 2025 à cadre en titane d'Apple a utilisé des lasers pulsés qui ont limité les zones affectées thermiquement à moins de 200 micromètres, préservant une résistance à la traction supérieure à 900 mégapascals. Les sous-traitants au Vietnam passent désormais d'un code produit à l'autre en moins de 15 minutes, prouvant que la flexibilité du laser compense sa prime en capital à grande échelle.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Investissement en capital élevé par rapport aux systèmes de soudage conventionnels à gaz inerte métallique et à tungstène sous gaz inerte | -0.9% | Mondial ; particulièrement en Amérique du Sud et en Afrique et Moyen-Orient | Moyen terme (2-4 ans) |

| La pénurie d'opérateurs qualifiés en soudage laser limite l'adoption industrielle | -0.7% | Amérique du Nord, Europe ; et émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les métaux non ferreux réfléchissants créent des défis de stabilité du procédé | -0.5% | Mondial, aigu dans l'e-mobilité et l'aérospatiale | Court terme (≤ 2 ans) |

| Les restrictions à l'exportation sur les systèmes laser haute puissance perturbent les chaînes d'approvisionnement | -0.4% | Chine, Russie, Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissement en capital élevé par rapport aux systèmes de soudage conventionnels à gaz inerte métallique et à tungstène sous gaz inerte

Une cellule laser robotisée clé en main coûte entre 150 000 et 500 000 USD contre 5 000 à 20 000 USD pour un poste à gaz inerte métallique comparable.[2]Rédacteurs IEEE, "Suivi de cordon par IA pour le soudage automobile," ieee.org Les petites et moyennes entreprises, qui représentent plus de 60 % des ateliers de fabrication en Amérique du Nord et en Europe, exigent des retours sur investissement sur trois ans mais ont besoin de volumes supérieurs à 10 000 pièces par an pour atteindre ce seuil. Des droits de douane de 15 à 35 % sur les lasers importés font grimper les prix au Brésil, au Nigeria et en Argentine, creusant l'écart. Le programme Digital Jetzt en Allemagne compense jusqu'à 50 % des dépenses qualifiées au titre de l'Industrie 4.0, mais peu de subventions similaires existent ailleurs, de sorte que de nombreuses entreprises continuent d'acheter des équipements à l'arc malgré des coûts de consommables et de reprise plus élevés sur la durée.

La pénurie d'opérateurs qualifiés en soudage laser limite l'adoption industrielle

Moins de 15 % des soudeurs certifiés de la Société américaine de soudage détiennent des accréditations laser, et la formation exige 200 à 400 heures pratiques. La filière DVS en Allemagne requiert 400 heures, mais les inscriptions diminuent à mesure que les jeunes travailleurs choisissent des carrières dans le logiciel. L'âge médian des soudeurs aux États-Unis a dépassé 55 ans en 2025, les départs à la retraite dépassant les nouvelles entrées dans un rapport de 3:1 dans les pôles du Midwest. Les usines automobiles à fort volume compensent par l'automatisation, mais les ateliers aérospatial et médical à faible volume ont encore besoin de programmeurs qualifiés pour définir les paramètres de soudage, créant un goulot d'étranglement en main-d'œuvre qui tempère la croissance du marché des machines de soudage laser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les lasers à état solide élargissent les capacités pour les assemblages de métaux mixtes

Les plateformes à fibre ont capturé 43,6 % des revenus de 2025, ce qui en fait la plus grande tranche technologique de la part de marché des machines de soudage laser. Les acheteurs privilégient leur efficacité de conversion électrique de 30 à 40 % et la durée de vie des diodes dépassant 30 000 heures, des avantages qui maintiennent la productivité des usines automobiles en trois équipes. Les lasers à état solide, principalement à disque dopé au néodyme et à grenat d'yttrium-aluminium dopé au néodyme, sont les plus en progression, avançant à un CAGR de 6,43 % jusqu'en 2031, car le contrôle de forme d'onde pulsée produit des soudures aluminium-acier sans éclaboussures pour les languettes de batteries en moins de deux impulsions par joint. Les unités au dioxyde de carbone, autrefois la référence pour les plaques d'acier de 6 mm, peinent désormais car l'aluminium et le cuivre absorbent moins de 5 % à 10,6 µm, une inadéquation avec les besoins de l'e-mobilité.

Les lasers à disque dominent le micro-soudage à haute puissance crête, assemblant des fils de stimulateurs cardiaques où les largeurs de zone affectée thermiquement doivent rester inférieures à 100 µm. Les lasers à diode fonctionnant à 808-980 nm ont des applications de niche dans le soudage de plastiques pour les boîtiers de batteries, restant stables car les joints en polymère transparent empêchent la contamination particulaire. Les sources programmables hybrides, illustrées par la famille Corona à interface de programmation d'application de NLight Inc., permettent aux ingénieurs de procédés d'ajuster les formes d'impulsions à la volée, réduisant les cycles de qualification de six semaines à une. Cette flexibilité attire les grands donneurs d'ordre aérospatiaux qui doivent passer rapidement du titane Grade 5 à l'Inconel 718 sans changer d'optique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de système : les portables érodent la domination robotisée

Les cellules intégrées robotisées ont généré 41,85 % des revenus de 2025 et ancrent toujours les lignes de batteries de véhicules électriques à fort volume fonctionnant avec une dispersion de temps de cycle inférieure à ±0,5 seconde. Ces postes de plusieurs kilowatts coûtent entre 200 000 et 400 000 USD pièce mais offrent un rendement au premier passage de 98 % et un suivi de cordon par intelligence artificielle intégré qui réduit les reprises à quelques unités par million. Les unités manuelles/portables à moins de 20 000 USD connaissent la croissance la plus rapide avec un CAGR de 8,39 % jusqu'en 2031, car elles suppriment le besoin de rideaux lumineux de sécurité et de portiques fixes dans les ateliers de sous-traitance.

Les entrepreneurs en canalisations ont réduit les temps de réparation sur site de 70 % sur l'acier de grade API X70, et les opérateurs miniers chiliens rechargent des plaques d'usure sur des godets d'excavatrice sans transporter des assemblages de 15 tonnes jusqu'aux ateliers. Les équipements de banc fixe restent essentiels dans les salles blanches de fabrication de dispositifs médicaux, où les oculaires de microscope et les déclencheurs à pédale permettent aux techniciens de souder 10 à 100 boîtiers de stimulateurs cardiaques par équipe avec des valeurs Cpk supérieures à 1,67. Les plateformes à double usage qui échangent des têtes de soudage, de découpe et de nettoyage de surface représentent une part moindre, mais leur prime de prix de 15 % confine leur adoption aux dépôts aérospatiaux traitant des alliages divers sur une seule ligne.

Par application : l'automobile en tête, mais le médical et le stockage d'énergie par batterie dépassent

L'automobile a conservé 30,92 % des revenus de 2025, la plus grande part parmi toutes les utilisations, car le soudage de carrosserie brute et les boîtiers de batteries en aluminium exigeaient des joints sans défaut selon les règles du Verband der Automobilindustrie. Catl, LG Energy Solution et Tesla ont consommé plus de 2 000 cellules robotisées l'année dernière pour sceller hermétiquement les packs à des taux de fuite inférieurs à 1 × 10⁻⁵ mbar-L/s. Pourtant, le segment diversifié autres, tel que le médical, la bijouterie et le stockage d'énergie par batterie, se développe à un rythme de 6,43 % jusqu'en 2031, ce qui en fait la cohorte la plus rapide.

Les approbations de l'Organisation internationale de normalisation (ISO) 13485 poussent les fabricants de stents vers des lasers à fibre qui maintiennent la super-élasticité du Nitinol au-dessus de 95 % des limites de déformation d'origine. Les fournisseurs de stockage d'énergie par batterie résidentiel et commercial tels qu'Enphase, BYD et SolarEdge spécifient l'assemblage laser pour les modules de batteries à 20 000 cycles où la résistance doit rester inférieure à 0,3 milliohm. Le micro-soudage électronique reste robuste à mesure que les cartes flexibles de smartphones descendent en dessous d'un pas de 0,3 mm, tandis que les contrats aérospatiaux pour les peaux de cellules en titane exigent des soudures en trou de serrure d'une largeur maximale de 400 µm et une porosité inférieure à 0,5 % en volume.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de matériau : le titane progresse grâce à l'adoption dans les cellules aéronautiques

L'aluminium a représenté 26,52 % des revenus de 2025, la plus grande tranche de matériau unique, car les boîtiers de batteries de véhicules électriques et les panneaux automobiles légers dominent le tonnage annuel. Le titane est le plus dynamique, progressant de 6,72 % par an jusqu'en 2031, à mesure qu'Airbus et Boeing passent des nervures d'ailes et des cadres de fuselage rivetés à des tôles Grade 5 soudées au laser, éliminant le traitement thermique post-soudage. L'aluminium continuera d'ancrer la demande de soudage à fort volume à mesure que les constructeurs automobiles accélèrent leurs programmes d'allègement et que la production de boîtiers de batteries s'intensifie avec l'adoption des véhicules électriques. Son excellente conductivité thermique et sa compatibilité avec les lasers à fibre haute puissance en font le matériau privilégié pour les lignes de soudage automatisées dans la fabrication automobile et de batteries.

L'acier reste le cheval de bataille volumique pour les machines agricoles et de construction, mais son poids relatif diminue à mesure que les hybrides en fibre de carbone se multiplient. Les plastiques, soudés en configuration de transmission avec des sources à diode, conservent une pertinence de niche pour les boîtiers de capteurs nécessitant des indices IP67 sur des excursions thermiques de –40 °C à +125 °C.

Analyse géographique

L'Asie-Pacifique détenait 49,35 % des revenus de 2025 et devrait croître à 7,62 % jusqu'en 2031, maintenant la plus grande tranche régionale de la part de marché des machines de soudage laser. Les pôles chinois de Wuhan et Shenzhen ont expédié plus de 3 000 cellules à fibre de plusieurs kilowatts en 2025, tandis que Han's Laser Technology Group et Raycus Fiber Laser fabriquent désormais des diodes, des fibres et des optiques de faisceau sur les mêmes campus, réduisant les délais de livraison à quatre semaines. Les pôles d'électronique de précision japonais privilégient les outils à état solide pulsés qui atteignent des spots inférieurs à 100 µm pour les languettes de batteries de montres connectées, et la Corée du Sud impose le soudage laser au cuivre par laser vert sur les tiges en épingle à cheveux d'essieux électriques 800 V pour limiter les pertes électriques à moins de 0,5 milliohm. L'Inde, portée par les subventions liées aux incitations à la production, intensifie l'assemblage sous contrat de smartphones et d'électronique de puissance pour véhicules électriques, bien que les droits d'importation de 10 à 20 % sur les sources laser freinent encore l'adoption dans les petits ateliers.

L'Amérique du Nord est soutenue par environ 8 milliards USD d'investissements dans des gigafactories de véhicules électriques réalisés entre 2024 et 2025 au Nevada, au Texas et en Géorgie. Tesla, General Motors et Ford exigent des packs structurels hermétiquement scellés intégrés au châssis et nécessitent des tests d'étanchéité laser en ligne à 100 % du débit. Les fournisseurs aérospatiaux canadiens au Québec soudent des réservoirs de carburant en titane selon la qualité AS9100D, mais seulement 12 % des soudeurs nationaux détiennent des certificats laser, prolongeant la mise en service des nouvelles lignes à six mois. Le Mexique absorbe les travaux de débordement dans le cadre de l'Accord États-Unis-Mexique-Canada (AEUMC), mais les petites et moyennes entreprises s'appuient encore sur le gaz inerte métallique car les horizons de retour sur investissement moyens dépassent trois ans sans financement fournisseur.

L'Europe croît plus lentement mais occupe des niches haut de gamme. Les équipementiers de rang 1 allemands ont déployé 800 cellules robotisées en 2025 seulement, chacune fonctionnant avec un suivi de cordon par intelligence artificielle pour répondre aux exigences zéro défaut du VDA sur l'acier galvanisé. La France et l'Espagne ont obtenu un contrat Jenoptik AG de 38 millions USD pour des caissons d'ailes en titane, visant des modules de cellule aéronautique 20 % plus légers. Les licences d'exportation au titre du règlement européen sur les biens à double usage restreignent l'approvisionnement en lasers de plus de 6 kW vers la Chine et la Russie, poussant les fournisseurs européens à co-concevoir des diodes en nitrure de gallium indigènes pour les barres omnibus en cuivre. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants ; l'usine brésilienne de Volkswagen a ajouté quatre cellules en 2025, mais un investissement en capital cinq à dix fois supérieur à celui du gaz inerte métallique limite l'expansion régionale plus large.

Paysage concurrentiel

La concurrence reste modérée, avec des entreprises majeures telles que TRUMPF Group, IPG Photonics Corporation, Han's Laser Technology Group, Coherent Corp. et Raycus Fiber Laser qui façonnent le paysage concurrentiel. TRUMPF Group a approfondi son intégration verticale en acquérant EHRT Maschinenbau en février 2025, associant des têtes ultrasoniques et laser dans une seule station pour les joints aluminium-cuivre qui réduisent la résistance de contact à moins de 0,3 milliohm. IPG Photonics Corporation, après une baisse de revenus de 12 % en 2024, a réorienté 90 millions USD vers la recherche et développement en diodes bleues pour reconquérir des parts de marché dans le soudage du cuivre face à Coherent Corp., dont les modules à 450 nm fonctionnent déjà sur les lignes de tiges en épingle à cheveux de moteurs électriques allemands.

Les fournisseurs chinois pratiquent des prix inférieurs de 30 à 40 % aux prix occidentaux grâce à des usines de diodes locales et à des optiques internes. Raycus Fiber Laser a ouvert un campus de 50 000 m² à Wuhan en août 2024, capable de produire 30 000 sources par an, tandis que Huagong Laser Engineering regroupe robots, systèmes de vision et service de garantie dans des packages entièrement chinois attractifs pour les sous-traitants d'Asie du Sud-Est. Han's Laser Technology Group a créé un centre de recherche et développement conjoint avec BYD qui ajuste les séquences d'impulsions à 515 nm pour des lignes de barres omnibus en cuivre à 5 m/min ; les premiers essais ont réduit les projections à quasi zéro.

Les perturbateurs émergents visent l'ouverture logicielle et la portabilité. La plateforme Corona de NLight Inc. permet aux clients de modifier la durée de puissance crête et la fréquence de répétition des impulsions via des appels d'interface de programmation d'application, accélérant le transfert de joint de référence entre les usines mondiales. Le laser portable PythonX de Lincoln Electric (PythonX) pèse 18 kg, sac à dos extracteur de fumées inclus, transformant les équipes de réparation de pipelines pétroliers en opérations d'une seule personne qui terminent une réparation de fissure en deux heures au lieu de dix.[3]Lincoln Electric, "PythonX Handheld Launch," lincolnelectric.com Des startups européennes telles que Synova proposent des hybrides laser-microjet qui tirent un faisceau confiné dans l'eau, empêchant l'oxydation sur les vis orthopédiques en titane sans protection par gaz inerte.

Leaders du secteur des machines de soudage laser

TRUMPF Group

IPG Photonics Corporation

Han's Laser Technology Group

Coherent Corp.

Jenoptik AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Lincoln Electric (PythonX) a lancé le laser portable PythonX de 1,5 kW avec une autonomie de batterie de quatre heures.

- Février 2025 : Amada Miyachi a obtenu la certification ISO 13485:2016 pour ses systèmes de micro-soudage utilisés dans les implants.

- Février 2025 : TRUMPF Group a acquis EHRT Maschinenbau, ajoutant une capacité ultrasonique pour les languettes de batteries hybrides aluminium-cuivre.

- Janvier 2025 : Coherent Corp. s'est engagé à investir 50 millions USD pour doubler la production de lasers de plusieurs kilowatts à Saxonburg d'ici 2026.

Portée du rapport mondial sur le marché des machines de soudage laser

| Fibre |

| CO2 |

| État solide |

| Diode |

| Autres (hybride, vert) |

| Manuel/Portable |

| Banc fixe |

| Cellule intégrée robotisée |

| Multifonction hybride (soudage-découpe-nettoyage) |

| Automobile |

| Électronique |

| Aérospatiale et défense |

| Minier |

| Pétrole et gaz |

| Autres (médical, bijouterie, stockage d'énergie par batterie, etc.) |

| Acier |

| Aluminium |

| Titane |

| Cuivre |

| Plastiques et polymères |

| Autres (autres métaux : nickel, alliages de nickel, métaux précieux, magnésium et alliages, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par technologie | Fibre | |

| CO2 | ||

| État solide | ||

| Diode | ||

| Autres (hybride, vert) | ||

| Par type de système | Manuel/Portable | |

| Banc fixe | ||

| Cellule intégrée robotisée | ||

| Multifonction hybride (soudage-découpe-nettoyage) | ||

| Par application | Automobile | |

| Électronique | ||

| Aérospatiale et défense | ||

| Minier | ||

| Pétrole et gaz | ||

| Autres (médical, bijouterie, stockage d'énergie par batterie, etc.) | ||

| Par type de matériau | Acier | |

| Aluminium | ||

| Titane | ||

| Cuivre | ||

| Plastiques et polymères | ||

| Autres (autres métaux : nickel, alliages de nickel, métaux précieux, magnésium et alliages, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quel sera le montant des dépenses mondiales consacrées aux machines de soudage laser d'ici 2031 ?

La taille du marché des machines de soudage laser devrait atteindre 5,06 milliards USD d'ici 2031, contre 3,77 milliards USD en 2026.

Quelle est la technologie qui connaît la croissance la plus rapide au sein de ces machines ?

Les lasers à état solide mènent la croissance avec un CAGR de 6,43 % car leur sortie pulsée soude des métaux dissimilaires utilisés dans les batteries de véhicules électriques et les implants médicaux.

Pourquoi les lasers bleus et verts sont-ils importants pour la fabrication de véhicules électriques ?

Ils augmentent l'absorptivité du cuivre à 40-60 %, permettant des soudures sans projections sur des barres omnibus 800 V dont la résistance de joint doit rester inférieure à 0,5 milliohm.

Qu'est-ce qui empêche les petits fabricants d'acheter des cellules laser robotisées ?

Un système clé en main coûte entre 150 000 et 500 000 USD, soit cinq à dix fois plus qu'un équipement à gaz inerte métallique comparable, et de nombreuses petites et moyennes entreprises ont besoin d'un retour sur investissement en moins de trois ans.

Quelle région détient la plus grande part aujourd'hui ?

L'Asie-Pacifique détient 49,35 % des revenus de 2025 grâce aux gigafactories chinoises et aux sous-traitants électroniques.

Dernière mise à jour de la page le: