Taille et part du marché des profilés en acier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 384.95 Milliards de dollars |

| Taille du Marché (2031) | 479.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des profilés en acier par Mordor Intelligence

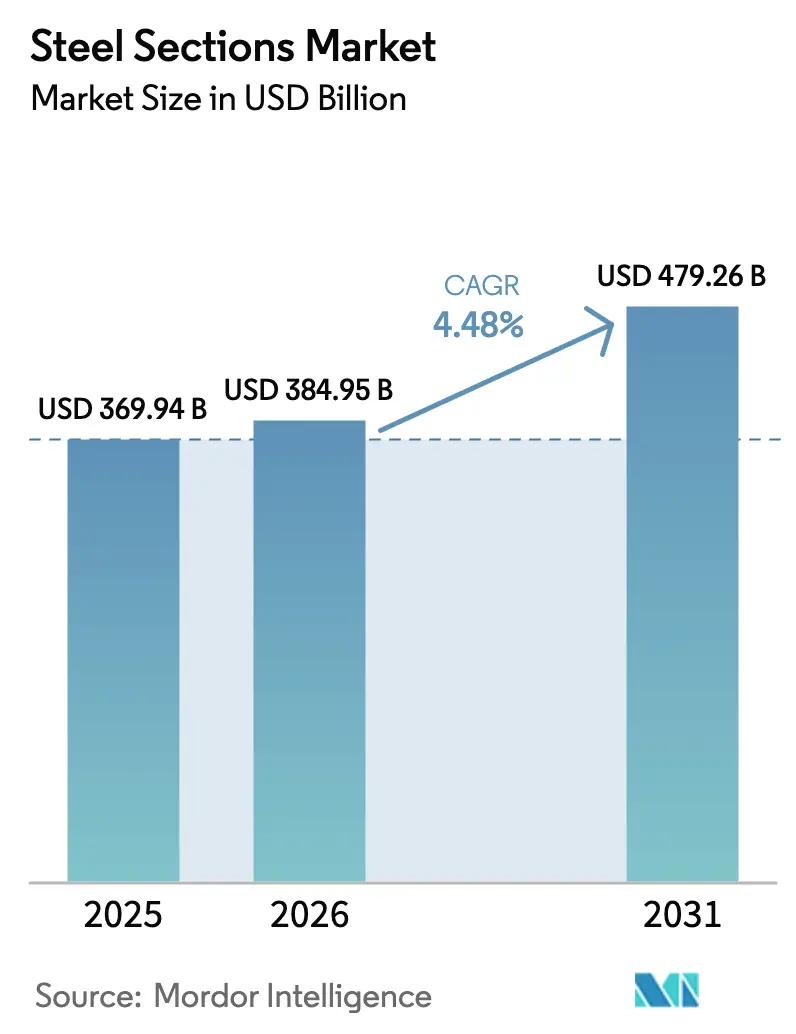

La taille du marché des profilés en acier était évaluée à 369,94 milliards USD en 2025 et devrait croître de 384,95 milliards USD en 2026 pour atteindre 479,26 milliards USD d'ici 2031, à un TCAC de 4,48 % au cours de la période de prévision (2026-2031).

Des programmes robustes de travaux publics en Asie-Pacifique, une préférence croissante pour les bâtiments modulaires et une demande en hausse pour les nuances à faible teneur en carbone soutiennent cette trajectoire. Les gouvernements de Chine, d'Inde et d'Arabie saoudite continuent de conclure des contrats d'approvisionnement pluriannuels qui stabilisent l'utilisation des aciéries, tandis que les équipementiers automobiles et aérospatiaux spécifient des profilés à haute résistance pour alléger les plateformes sans sacrifier l'absorption d'énergie en cas de collision. Les mandats parallèles de décarbonation dans l'Union européenne et au Royaume-Uni amplifient la prime de prix pour les profilés en acier à faibles émissions, incitant les producteurs à se tourner vers les fours à arc électrique et la réduction directe à base d'hydrogène. Parallèlement, les outils de conception numérique tels que la modélisation des données du bâtiment (BIM) et les jumeaux numériques réduisent les déchets sur site et renforcent la compétitivité de l'acier face aux matériaux de substitution. La volatilité des matières premières et les pénuries de main-d'œuvre qualifiée pèseront sur les marges, mais ne devraient pas compromettre les perspectives de croissance à moyen terme.

Principaux enseignements du rapport

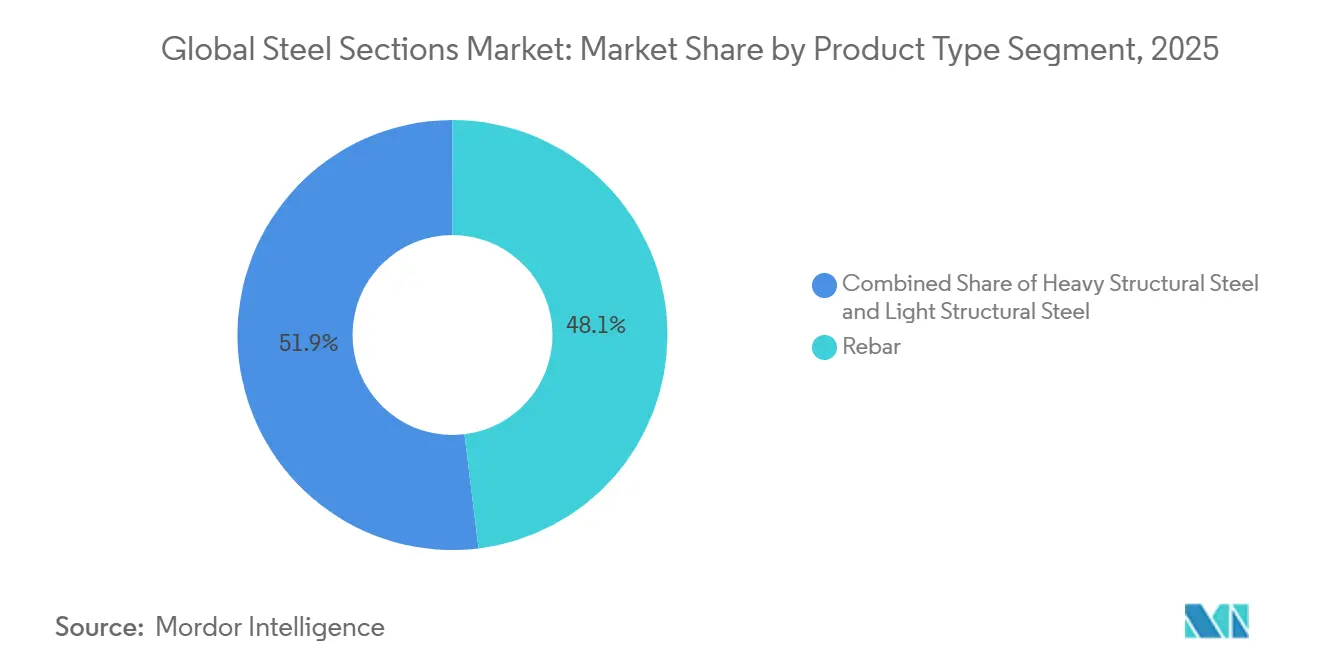

- Le rond à béton a dominé avec une part de marché des profilés en acier de 48,07 % en 2025, tandis que l'acier de structure lourd devrait se développer à un TCAC de 5,36 % jusqu'en 2031.

- La construction a représenté 34,41 % du chiffre d'affaires des utilisateurs finaux en 2025 ; les applications aérospatiales et automobiles devraient afficher la croissance la plus rapide avec un TCAC de 5,37 % jusqu'en 2031.

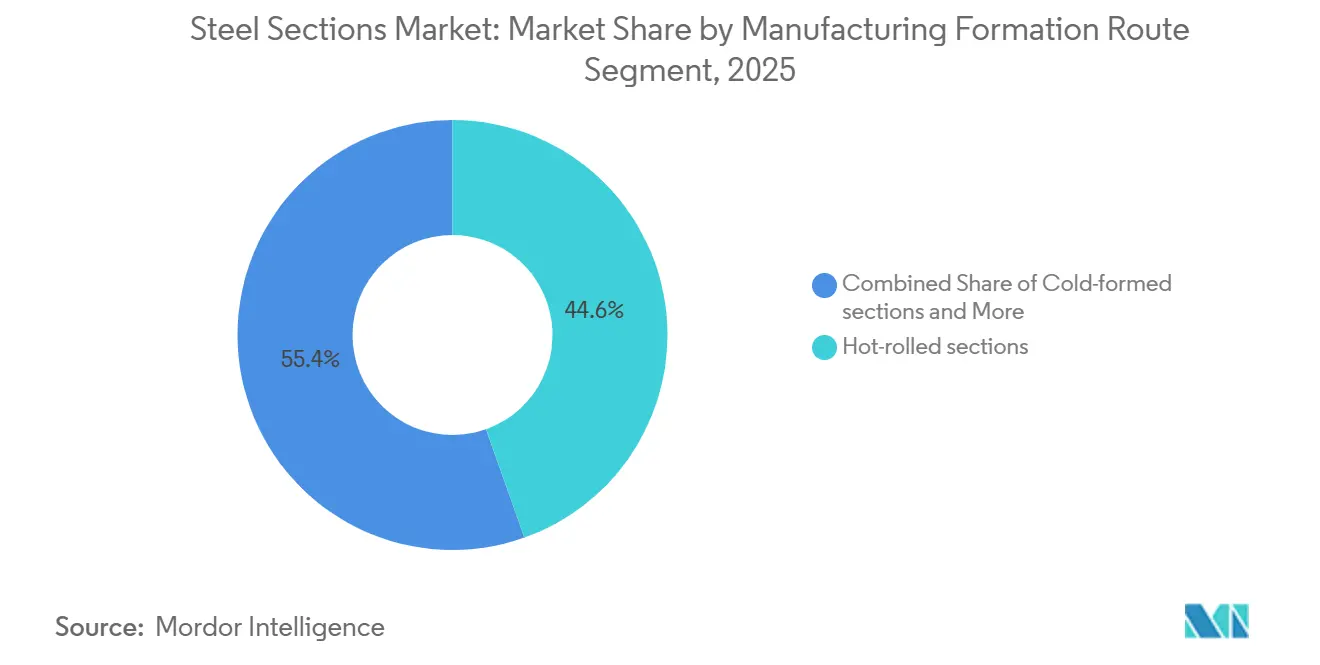

- Les profilés laminés à chaud ont capté 44,56 % du volume en 2025, tandis que les alternatives formées à froid sont appelées à progresser à un TCAC de 6,25 % au cours de la période de prévision.

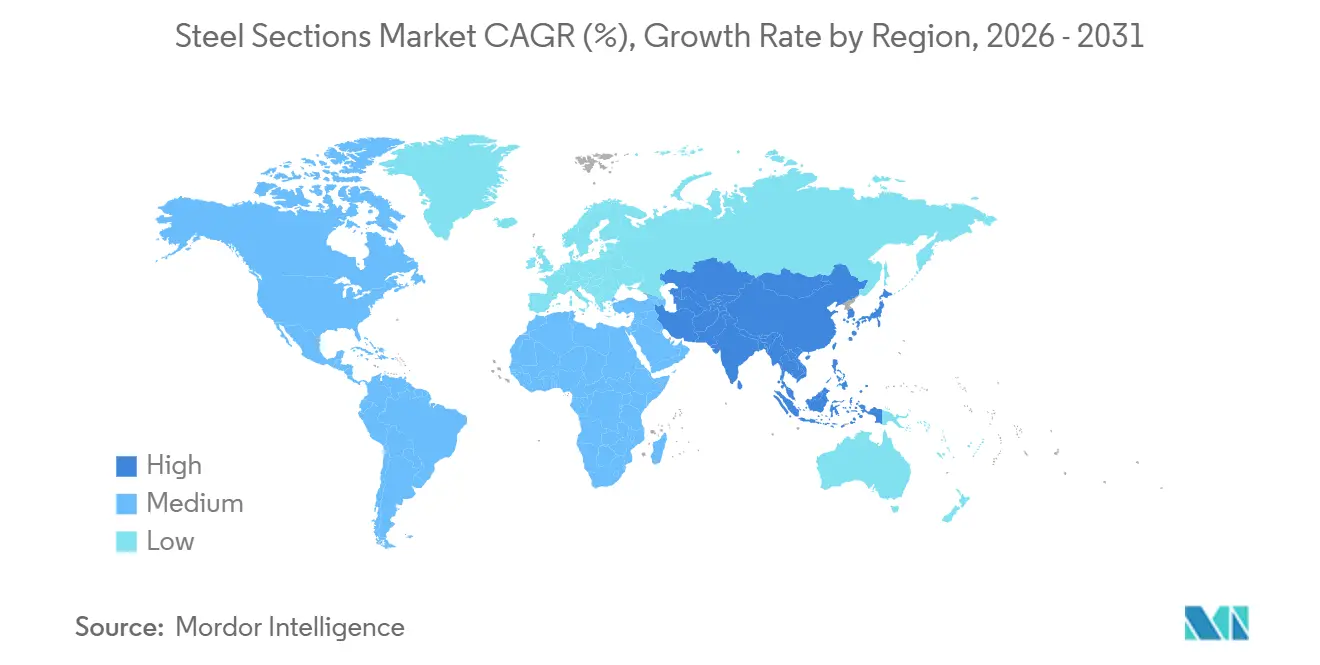

- L'Asie-Pacifique a représenté 70,22 % de la demande mondiale en 2025, mais la région Moyen-Orient et Afrique est en passe d'enregistrer l'expansion la plus rapide avec un TCAC de 6,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des profilés en acier

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Méga-projets d'infrastructure en Asie et en Afrique du Nord et Moyen-Orient | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Adoption de la construction modulaire et hors site | +0.8% | Mondial | Moyen terme (2-4 ans) |

| Prime de décarbonation pour les profilés à faible teneur en carbone | +0.7% | Europe, Amérique du Nord, Asie orientée à l'exportation | Long terme (≥ 4 ans) |

| Renforcement des codes parasismiques entraînant des mises à niveau des profilés | +0.6% | Asie-Pacifique, Amérique du Nord, Amérique latine | Long terme (≥ 4 ans) |

| Conception numérique minimisant les déchets | +0.5% | Mondial | Moyen terme (2-4 ans) |

| Aciers HSLA avancés et résistants aux intempéries | +0.4% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les méga-projets d'infrastructure reconfigurent les profils de demande régionaux

Les programmes d'Asie-Pacifique et du Moyen-Orient verrouillent des contrats d'approvisionnement de longue durée qui stabilisent la production des aciéries. Le Programme national d'infrastructure de l'Inde réserve 1 400 milliards USD pour les transports, l'énergie et les projets urbains jusqu'en 2025, absorbant plus de 200 000 tonnes de profilés de structure chaque année[1]Banque mondiale, "Moniteur des infrastructures de la Banque mondiale 2024," worldbank.org. La Vision 2030 de l'Arabie saoudite engage 500 milliards USD pour NEOM et les projets connexes, ce qui se traduit par un besoin cumulé dépassant 10 millions de tonnes de profilés de structure sur la décennie. Les investissements en Afrique subsaharienne, comme la nouvelle liaison ferroviaire de minerai de fer en Mauritanie, diversifient davantage la demande et encouragent les aciéries à aligner leur gamme de produits sur les spécifications des projets. Les producteurs bénéficient de volumes d'enlèvement prévisibles, ce qui leur permet de conclure des contrats de matières premières plus favorables et de réduire leur exposition aux fluctuations des prix au comptant. Ce moteur soutient le marché des profilés en acier en ancrant la consommation de base même lorsque les cycles de construction privée ralentissent.

La construction modulaire accélère l'adoption des profilés formés à froid

La fabrication hors site réduit les délais de construction de 30 % à 40 % et diminue la main-d'œuvre sur site, favorisant la préférence pour les profilés légers formés à froid. Au Royaume-Uni, les mises en chantier résidentielles utilisant des techniques modulaires sont passées à 7 % en 2024 contre 3 % en 2020, soutenues par une subvention de coût en capital de 15 % pour les projets dépassant 50 % de contenu hors site. Les économies de poids de 30 % à 40 % réduisent les charges de fondation et les besoins en grues, tandis que les systèmes d'ossature emboîtables contournent les limites de largeur de transport. Les règles révisées de résistance au feu du Japon autorisent désormais les profilés formés à froid dans les bâtiments de 10 étages, élargissant le marché adressable d'environ 40 %. À mesure que les chaînes d'approvisionnement arrivent à maturité, la parité des coûts avec les poutres laminées à chaud est attendue dans de nombreuses applications de hauteur moyenne, offrant un corridor de croissance clair pour le marché des profilés en acier.

Les primes de décarbonation récompensent les producteurs à faibles émissions

Les politiques d'achats verts en Europe et en Amérique du Nord attachent des primes claires, de 50 à 150 USD par tonne, pour les profilés en acier dont le carbone incorporé est inférieur à des seuils définis. Le mécanisme d'ajustement carbone aux frontières de l'Union européenne étendra les droits de douane complets d'ici 2026, reflétant la tarification carbone du SEQE de l'UE et augmentant les coûts à l'arrivée pour les importations à fortes émissions jusqu'à 108 USD par tonne. ArcelorMittal et POSCO se sont chacun engagés dans des rénovations ou des lignes pilotes de plusieurs milliards de dollars pour capter cette prime. Les premiers acteurs sécurisent des accords d'approvisionnement lucratifs avec les constructeurs automobiles et les promoteurs d'infrastructures qui poursuivent des réductions d'émissions de portée 3, renforçant un cercle vertueux qui oriente les capitaux vers les capacités à faible teneur en carbone et élargit le marché adressable des profilés en acier.

Renforcement des codes parasismiques entraînant des mises à niveau des profilés

Les juridictions sujettes aux tremblements de terre renforcent les réglementations structurelles, obligeant les promoteurs à spécifier des profilés en acier premium avec une limite d'élasticité et une ténacité plus élevées. L'amendement de 2024 du Japon à la loi sur les normes de construction impose des limites d'élasticité supérieures à 400 MPa et une ténacité au choc Charpy de 27 joules à −20 °C, accélérant le remplacement des profilés de qualité inférieure. En Californie, l'introduction de cadres à moment résistant spéciaux pour les bâtiments de plus de 50 m a augmenté l'intensité des profilés en acier jusqu'à 20 % par projet. Des mises à niveau réglementaires similaires en Indonésie, au Chili et au Mexique ont créé un marché bifurqué, où les profilés premium commandent des hausses de prix de 10 à 15 %. Les producteurs qui ont investi tôt dans les technologies de traitement thermomécanique contrôlé (TMCP) captent des avantages de premier entrant. Au fil du temps, la poursuite de l'harmonisation des codes devrait ancrer les profilés à spécifications plus élevées comme un flux de revenus structurellement résilient et récurrent pour le marché mondial des profilés en acier.

Analyse de l'impact des contraintes*

| Contraintes | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du minerai de fer et de la ferraille | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Hausse des barrières commerciales correctives | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Pénalités d'intensité carbone (mécanismes de type MACF) | -0.3% | Europe, Amérique du Nord, exportateurs asiatiques | Long terme (≥ 4 ans) |

| Pénuries de soudeurs et de fabricants qualifiés | -0.3% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières comprime les marges

Les prix du minerai de fer et du charbon à coke ont oscillé de 20 % à 25 % en cours d'année en 2024, les perturbations météorologiques et les quotas de production chinois ayant reconfiguré les flux maritimes. Les fours à arc électrique dépendants de la ferraille ont subi une hausse de 18 % des prix européens de la ferraille après que la Turquie a restreint ses exportations. Bien que de nouveaux contrats à terme sur le London Metal Exchange offrent des possibilités de couverture, la faible liquidité limite l'accessibilité pour les aciéries de taille intermédiaire. La trésorerie serrée contraint les petits producteurs à réduire leur production, resserrant davantage l'offre et perpétuant la volatilité, ce qui tempère les perspectives de croissance du marché des profilés en acier.

Les mesures de défense commerciale fragmentent les chaînes d'approvisionnement mondiales

Quarante-sept nouvelles ordonnances antidumping ou de sauvegarde ont frappé les produits sidérurgiques en 2024, le nombre le plus élevé depuis 2016[2]OCDE, "Évolutions du marché de l'acier de l'OCDE T4 2024," oecd-ilibrary.org. Les droits de douane américains au titre de la Section 232 ont maintenu les prix intérieurs des bobines 12 % au-dessus des moyennes mondiales. L'Inde a prolongé des droits de sauvegarde allant jusqu'à 15 % sur certains profilés jusqu'en 2026. Les aciéries multinationales doivent désormais exploiter des capacités redondantes dans plusieurs juridictions, ce qui gonfle les coûts fixes et érode les économies d'échelle qui sous-tendaient autrefois le marché des profilés en acier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le rond à béton domine tandis que l'acier de structure lourd gagne en dynamisme

Le rond à béton a capté 48,07 % du chiffre d'affaires du marché des profilés en acier en 2025, reflétant son rôle ancré dans le béton armé pour les tours résidentielles, les ponts et les projets de transport en commun[3]EUROFER, "Perspectives économiques et du marché de l'acier 2024-2025," eurofer.eu. Le segment bénéficie de dépenses synchronisées de travaux publics en Asie-Pacifique et en Afrique, où l'urbanisation continue d'établir de nouveaux records. Les contrats à grand volume, comme les extensions de métro en Inde, garantissent un chargement régulier des aciéries et encouragent l'investissement dans les barres micro-alliées pour répondre aux exigences parasismiques strictes. Cependant, la croissance se modère lorsque les cycles de logement privé se refroidissent, comme en témoigne le ralentissement européen de 2024. Pour se différencier, les producteurs associent désormais le rond à béton à des étiquettes de suivi numérique qui confirment les numéros de coulée et les propriétés mécaniques, réduisant le risque de contrefaçon sur les grands chantiers.

L'acier de structure lourd, bien qu'occupant une base plus petite, devrait enregistrer un TCAC de 5,36 % jusqu'en 2031, le plus rapide de cette catégorie. La demande provient des plateformes aérospatiales et automobiles qui se tournent vers des profilés avancés à haute résistance pour compenser la masse des batteries. Le traitement thermomécanique contrôlé permet aux aciéries de livrer des limites d'élasticité supérieures à 700 MPa sans traitement thermique en aval, réduisant la consommation d'énergie de 15 %. Les profilés creux pour les tours d'éoliennes et les pylônes de transmission profitent également du développement des énergies renouvelables. Collectivement, ces tendances assurent des perspectives solides pour le marché des profilés en acier.

Par secteur d'utilisation finale : la construction en tête tandis que l'aérospatiale et l'automobile accélèrent

La construction a représenté 34,41 % de la demande en 2025, consolidant sa position de plus grand consommateur du volume du marché des profilés en acier. Les mégapoles asiatiques ajoutent des immeubles d'appartements de grande hauteur et des corridors de transport en commun de masse, tandis que les États-Unis se lancent dans la réhabilitation de ponts financée par la loi sur l'investissement dans les infrastructures et l'emploi. Les entrepreneurs privilégient les poutres laminées à chaud pour la rapidité de montage et la compatibilité avec les contrôles de projet par jumeau numérique. En Europe, une contraction de 3,5 % en 2024 déclenche des réductions de stocks mais ne modifie pas le besoin structurel de rénovations parasismiques ou de façades écoénergétiques qui reposent toujours sur le rond à béton et les profilés formés à froid.

Les applications aérospatiales et automobiles se développeront à un TCAC de 5,37 %, le plus rapide parmi les utilisateurs finaux. Les véhicules électriques à batterie nécessitent des structures légères de gestion des chocs, incitant les équipementiers à spécifier des profilés à section fermée dépassant 1 000 MPa. Les constructeurs aéronautiques adoptent des hybrides titane-acier pour les cadres de fuselage, mais s'appuient toujours sur l'acier à ultra-haute résistance pour les ferrures de train d'atterrissage. À mesure que la pénétration des véhicules électriques atteint 50 % des ventes mondiales d'ici 2030, la part des profilés à haute résistance dans le marché des profilés en acier s'élargira en conséquence.

Par voie de fabrication/formage : le laminage à chaud reste central tandis que le formage à froid progresse

Les profilés laminés à chaud ont représenté 44,56 % du volume en 2025, soulignant leur polyvalence dans les applications lourdes telles que les ponts et les structures offshore. Les températures de finissage élevées garantissent la ductilité et une microstructure uniforme sur les âmes et semelles épaisses, essentielles pour les charges cycliques en zones sismiques. Les producteurs superposent des capteurs numériques sur les lignes de finissage, réduisant les rebuts de 3 points de pourcentage et améliorant le rendement alors que les prix des matières premières restent volatils.

Les alternatives formées à froid enregistreront la croissance la plus rapide à un TCAC de 6,25 % jusqu'en 2031, la construction modulaire gagnant des parts. Le profilage à température ambiante produit des profilés plus légers avec des tolérances dimensionnelles plus strictes, idéaux pour les montants de murs, les pannes et les ossatures modulaires. Cependant, les limites d'épaisseur d'environ 6 mm confinent l'utilisation aux bâtiments de faible à moyenne hauteur. Des solutions hybrides, combinant des noyaux laminés à chaud avec un bardage formé à froid, émergent pour les modules plus hauts, ouvrant de nouvelles voies pour le marché des profilés en acier.

Analyse géographique

L'Asie-Pacifique a généré 70,22 % du chiffre d'affaires du marché des profilés en acier en 2025, portée par les extensions de la Ceinture et Route de la Chine, le Programme national d'infrastructure de l'Inde de 1 400 milliards USD et les constructions de métros en Asie du Sud-Est. Même si le désendettement immobilier de la Chine a réduit la demande de rond à béton de 12 millions de tonnes en 2024, les projets ferroviaires à grande vitesse et les projets d'énergies renouvelables ont partiellement compensé le déclin, démontrant la diversification de l'attrait de la région. Le Japon et la Corée du Sud repoussent les frontières métallurgiques, exportant leur savoir-faire en trempe et auto-revenu vers des partenaires au Vietnam et en Indonésie. La croissance urbaine rapide signifie que l'Asie-Pacifique restera l'ancre du marché des profilés en acier jusqu'en 2031.

Le Moyen-Orient et l'Afrique afficheront le TCAC régional le plus rapide à 6,45 %, portés par les projets Vision 2030 de 500 milliards USD de l'Arabie saoudite et les corridors ferroviaires transfrontaliers du Golfe[4]Vision 2030, "Site officiel de Vision 2030," vision2030.gov.sa. Les gouvernements africains développent des réseaux portuaires et logistiques pour acheminer efficacement les exportations minérales, illustré par la voie ferrée de minerai de fer de 42 km en Mauritanie. La capacité domestique limitée maintient la région dépendante des importations, créant des opportunités pour les aciéries asiatiques et européennes d'établir des coentreprises ou des centres de service qui approfondissent la pénétration du marché.

L'Europe et l'Amérique du Nord suivent des trajectoires divergentes. La politique monétaire restrictive a comprimé les mises en chantier résidentielles européennes, faisant baisser la consommation régionale de 3,5 % en 2024. L'incertitude liée au MACF encourage l'adoption précoce de nuances à faible teneur en carbone, soutenant la résilience des prix malgré des volumes plus faibles. L'Amérique du Nord a enregistré une hausse de 2,1 % dans la construction non résidentielle, portée par les investissements dans les centres de données et les usines de fabrication éligibles aux crédits d'impôt verts. Le rebond de l'Amérique latine ajoute des tonnes supplémentaires, bien que les fluctuations monétaires et le risque politique tempèrent les prévisions à long terme. Collectivement, ces dynamiques soutiennent un marché des profilés en acier géographiquement diversifié tout en renforçant le leadership de l'Asie.

Paysage concurrentiel

Les 10 premiers producteurs contrôlent environ 50 % de la capacité mondiale, plaçant le marché des profilés en acier dans un niveau de concentration modérée. La rénovation de capture de carbone de 1,84 milliard USD d'ArcelorMittal en Belgique et en France illustre la stratégie des acteurs établis : prolonger la durée de vie des actifs, réduire l'intensité des émissions de 30 % et commander une prime verte auprès des acheteurs européens. Le pilote de réduction directe à base d'hydrogène de POSCO vise 1 million de tonnes de production à faible teneur en carbone d'ici 2030, préservant l'accès aux marchés réglementés par le MACF.

L'intégration verticale gagne du terrain. Plusieurs aciéries intégrées ont racheté des entreprises de traitement de ferraille en 2025 pour garantir l'approvisionnement en matières premières pour les fours à arc électrique. D'autres ont formé des coentreprises avec des spécialistes de la construction modulaire pour capter la part des profilés formés à froid. Nippon Steel concède sous licence sa technologie de trempe à des partenaires vietnamiens, diffusant le savoir-faire des procédés tout en sécurisant des revenus de redevances. Pendant ce temps, le contrat d'approvisionnement de 635 millions USD de British Steel avec Network Rail sécurise un volume de base pour ses lignes de produits longs.

La numérisation et la métallurgie avancée continuent de séparer les leaders des retardataires. Les aciéries qui intègrent des capteurs en temps réel sur les lignes de laminage ont réduit les taux de rebut de 3 points, ce qui équivaut à un avantage de coût de 15 à 20 USD par tonne aux prix actuels des matières premières. Les dépôts de brevets pour les chimies HSLA de nouvelle génération ont augmenté de 12 % en 2024, concentrés au Japon et en Corée du Sud. Les petits producteurs régionaux risquent de quitter le marché s'ils ne peuvent pas accéder aux capitaux pour la réduction des émissions ou les mises à niveau numériques, laissant présager une consolidation à venir.

Leaders du secteur des profilés en acier

Tata Steel

Vallourec

Yuantai Derun Group

Anyang Steel Group

Youfa Steel Pipe Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Un consortium dirigé par l'australien SGH et Steel Dynamics a lancé une offre d'acquisition de 8,8 milliards USD pour BlueScope Steel, proposant de diviser les actifs régionalement (SGH en Australie, Steel Dynamics en Amérique du Nord). Cela souligne l'intérêt pour la consolidation dans le leadership mondial de l'acier.

- Décembre 2025 : Steel Dynamics, Inc. a finalisé l'acquisition des 55 % restants de participation dans New Process Steel, élargissant son empreinte dans les produits sidérurgiques à valeur ajoutée et les services de distribution. Cela renforce son positionnement dans la fabrication d'acier orientée vers la chaîne d'approvisionnement.

- Janvier 2025 : Le président Biden a bloqué l'acquisition proposée par Nippon Steel de U.S. Steel pour 14,9 milliards USD, invoquant des préoccupations de sécurité nationale.

Périmètre du rapport sur le marché mondial des profilés en acier

Les profilés en acier sont des produits sidérurgiques longs utilisés dans diverses applications industrielles, telles que les infrastructures et la construction, l'électricité, les machines industrielles et le rail. Ils apportent stabilité et résistance à la structure. Les ronds à béton, les fils machine, les tubes, les tôles laminées à chaud et les palplanches sont tous des exemples de produits sidérurgiques longs.

Le rapport couvre une analyse complète des antécédents du marché des profilés en acier, incluant l'évaluation de l'économie et la contribution des secteurs à l'économie, la vue d'ensemble du marché, l'estimation de la taille du marché pour les segments clés, les tendances émergentes dans les segments de marché, la dynamique du marché, les tendances géographiques et l'impact de la COVID-19. Le marché est segmenté par type de produit (acier de structure lourd, acier de structure léger et rond à béton), par secteur d'utilisation finale (résidentiel, fabrication, aérospatiale et automobile, énergie et services publics, construction, pétrole et gaz, et autres secteurs d'utilisation finale) et par géographie (Asie-Pacifique, Amérique du Nord, Europe, Amérique latine et Moyen-Orient et Afrique). Le rapport propose la taille du marché et les prévisions en valeur (USD) pour tous les segments susmentionnés.

| Acier de structure lourd |

| Acier de structure léger |

| Rond à béton |

| Construction résidentielle |

| Fabrication |

| Énergie et services publics |

| Construction commerciale et d'infrastructure |

| Pétrole et gaz |

| Autres (aérospatiale, automobile, etc.) |

| Profilés laminés à chaud |

| Profilés formés à froid |

| Autres (soudés, assemblés) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Acier de structure lourd | |

| Acier de structure léger | ||

| Rond à béton | ||

| Par secteur d'utilisation finale | Construction résidentielle | |

| Fabrication | ||

| Énergie et services publics | ||

| Construction commerciale et d'infrastructure | ||

| Pétrole et gaz | ||

| Autres (aérospatiale, automobile, etc.) | ||

| Par voie de fabrication/formage | Profilés laminés à chaud | |

| Profilés formés à froid | ||

| Autres (soudés, assemblés) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché mondial des profilés en acier ?

La taille du marché des profilés en acier est de 384,95 milliards USD en 2026 et devrait atteindre 479,26 milliards USD d'ici 2031.

Quelle région mène la demande de profilés en acier ?

L'Asie-Pacifique a représenté 70,22 % du chiffre d'affaires en 2025, portée par d'importants programmes d'infrastructure en Chine, en Inde et en Asie du Sud-Est.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les applications aérospatiales et automobiles affichent le TCAC prévisionnel le plus élevé à 5,37 % jusqu'en 2031, les plateformes de véhicules électriques adoptant des profilés à haute résistance.

Comment les politiques de décarbonation affecteront-elles les fournisseurs de profilés en acier ?

Le mécanisme d'ajustement carbone aux frontières de l'UE et des politiques similaires ajouteront jusqu'à 108 USD par tonne pour les importations à forte teneur en carbone, favorisant les producteurs qui investissent dans des voies à faibles émissions.

Quelle voie de fabrication gagne des parts le plus rapidement ?

Les profilés formés à froid progressent à un TCAC de 6,25 % à mesure que l'adoption de la construction modulaire s'accélère dans le monde entier.

Les fluctuations des prix des matières premières constituent-elles un risque majeur ?

Oui, une volatilité de 20 % à 25 % des prix du minerai de fer et de la ferraille comprime les marges, en particulier pour les petites aciéries dépourvues d'outils de couverture.

Dernière mise à jour de la page le: