Taille et part du marché des consommables de fonderie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 8.24 Milliards de dollars |

| Taille du Marché (2031) | 10.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.48% CAGR |

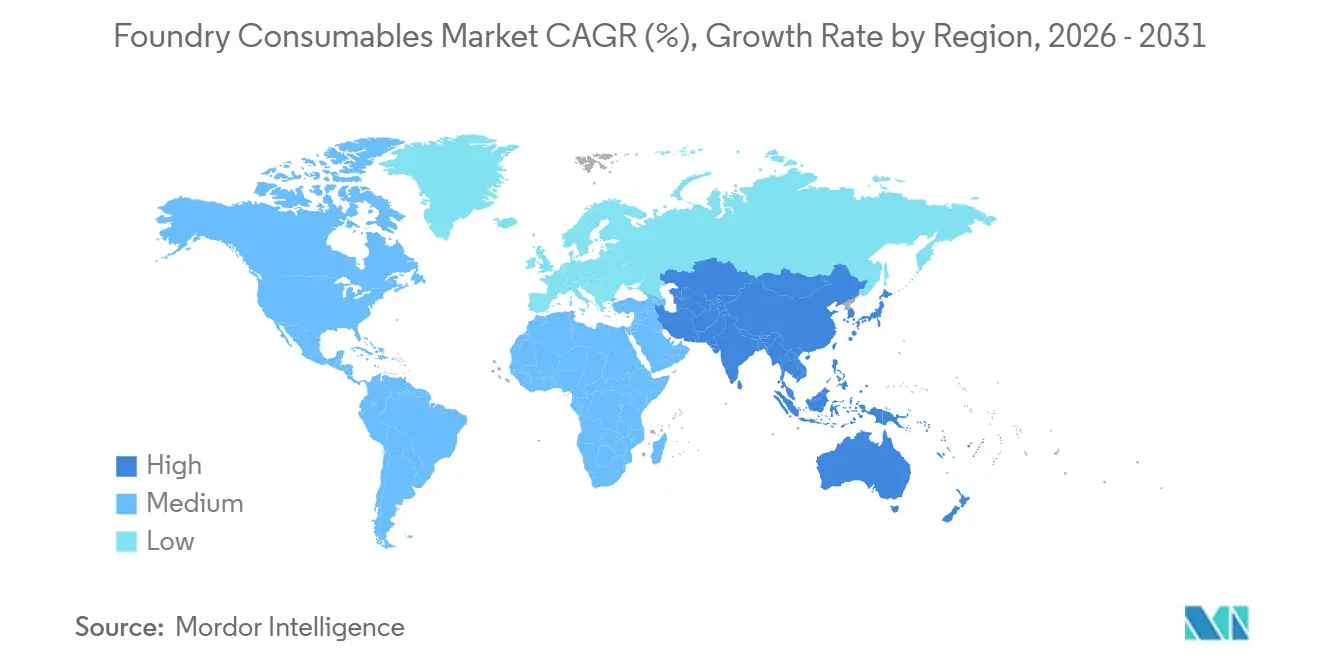

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

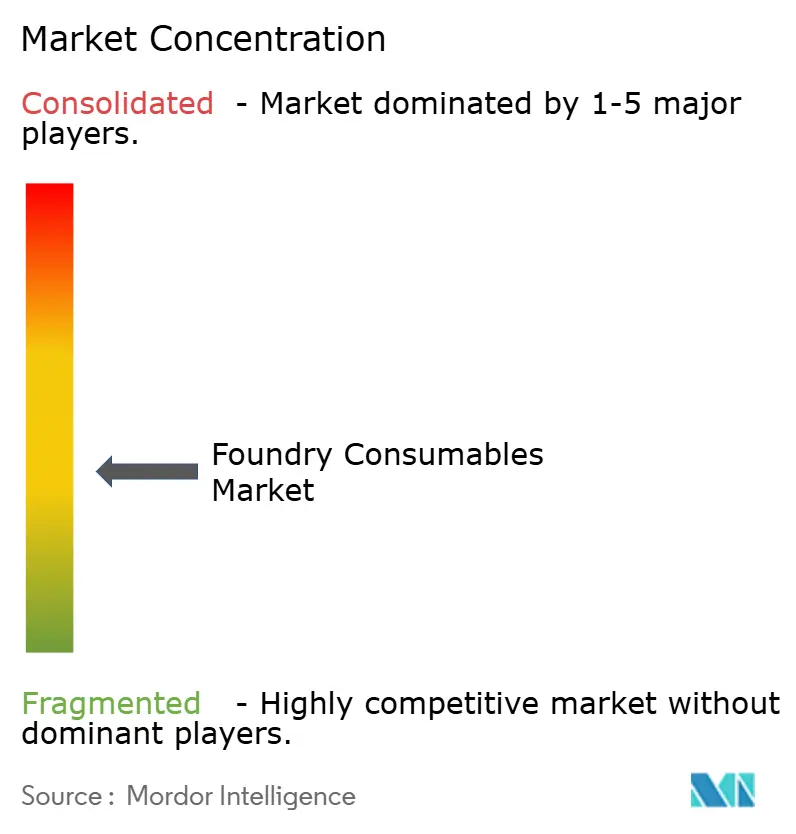

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des consommables de fonderie par Mordor Intelligence

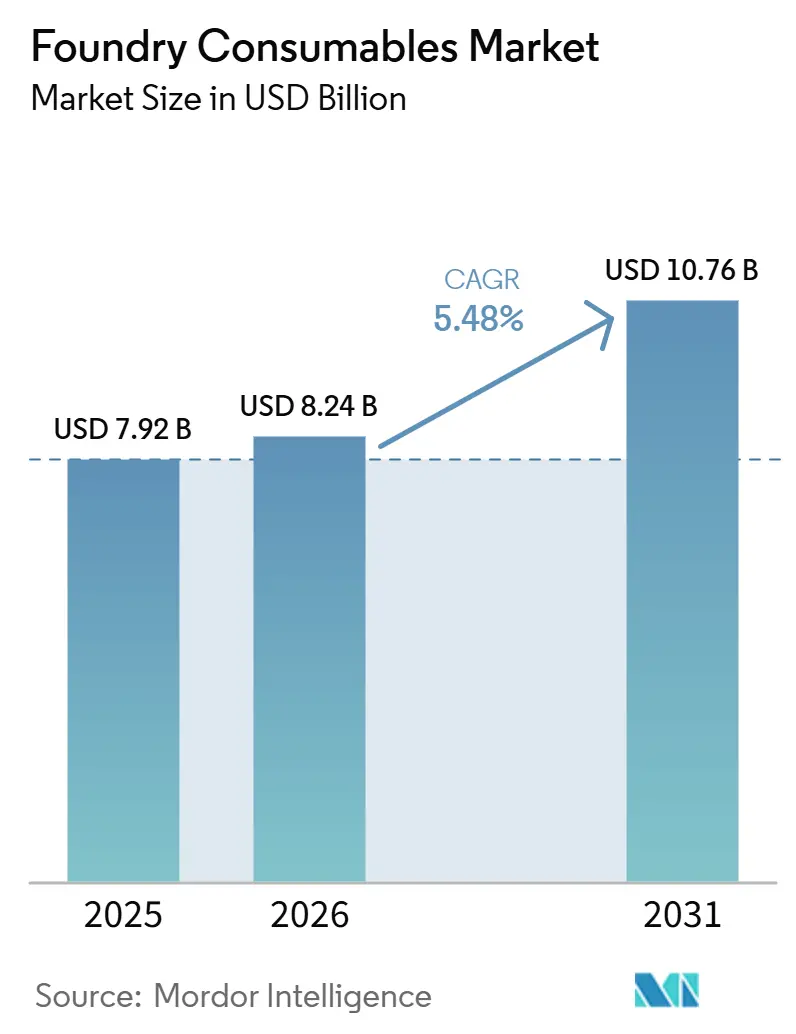

La taille du marché des consommables de fonderie devrait passer de 7,92 milliards USD en 2025 à 8,24 milliards USD en 2026, pour atteindre 10,76 milliards USD d'ici 2031, avec un CAGR de 5,48 % sur la période 2026-2031. La croissance des commandes de tuyaux en fonte ductile dans les programmes d'infrastructure mondiaux et l'adoption rapide de pièces en aluminium moulées sous haute pression dans les véhicules électriques modifient les habitudes d'achat en faveur de liants plus propres, de sables spéciaux et de revêtements alternatifs au zircon. Le sable de fonderie à base de bentonite reste l'ancre volumique, mais le sable enrobé de résine et les revêtements de fonderie avancés progressent rapidement à mesure que les fonderies recherchent des tolérances dimensionnelles plus strictes et des émissions plus faibles. Le poids de l'Asie-Pacifique dans le marché des consommables de fonderie a atteint près de la moitié du chiffre d'affaires mondial en 2025, et la région génère le plus de valeur ajoutée grâce aux exportations de bentonite à faible coût de l'Inde et à la volonté de la Chine de développer des résines de moulage plus écologiques. La pression concurrentielle des fournisseurs chinois d'alumine fondue et de résines phénoliques comprime les marges des fournisseurs occidentaux établis de longue date, les incitant à se tourner vers des céramiques de très haute pureté, des liants biosourcés et des plateformes numériques de gestion du sable. Néanmoins, les dépenses d'infrastructure soutenues, l'allègement des structures dans la mobilité et l'automatisation de la fabrication de noyaux maintiennent des perspectives de demande positives dans toutes les grandes zones géographiques.

Principaux enseignements du rapport

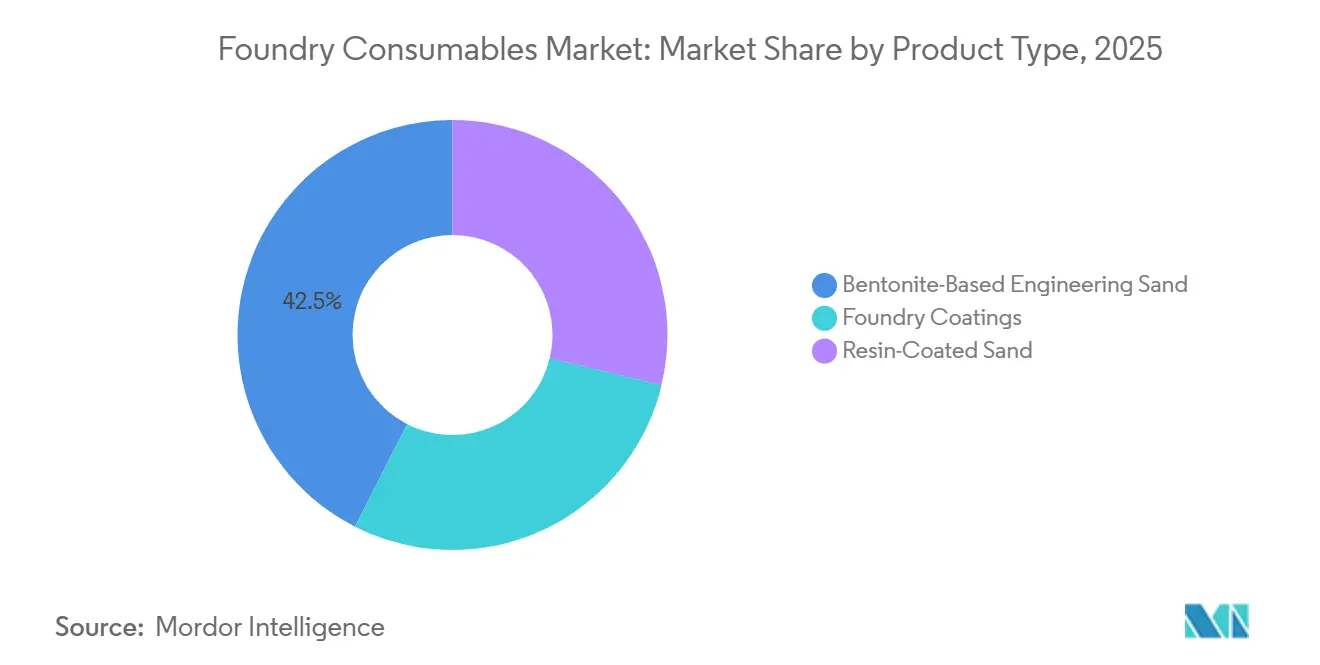

- Par type de produit, le sable de fonderie à base de bentonite détenait 42,51 % de la part du marché des consommables de fonderie en 2025, tandis que les revêtements de fonderie affichaient le CAGR le plus rapide à 6,81 % durant la période de prévision (2026-2031).

- Par application d'utilisation finale, les fonderies automobiles représentaient 35,67 % du chiffre d'affaires en 2025 ; les tuyaux et raccords enregistraient le CAGR le plus élevé à 6,62 % durant la période de prévision (2026-2031).

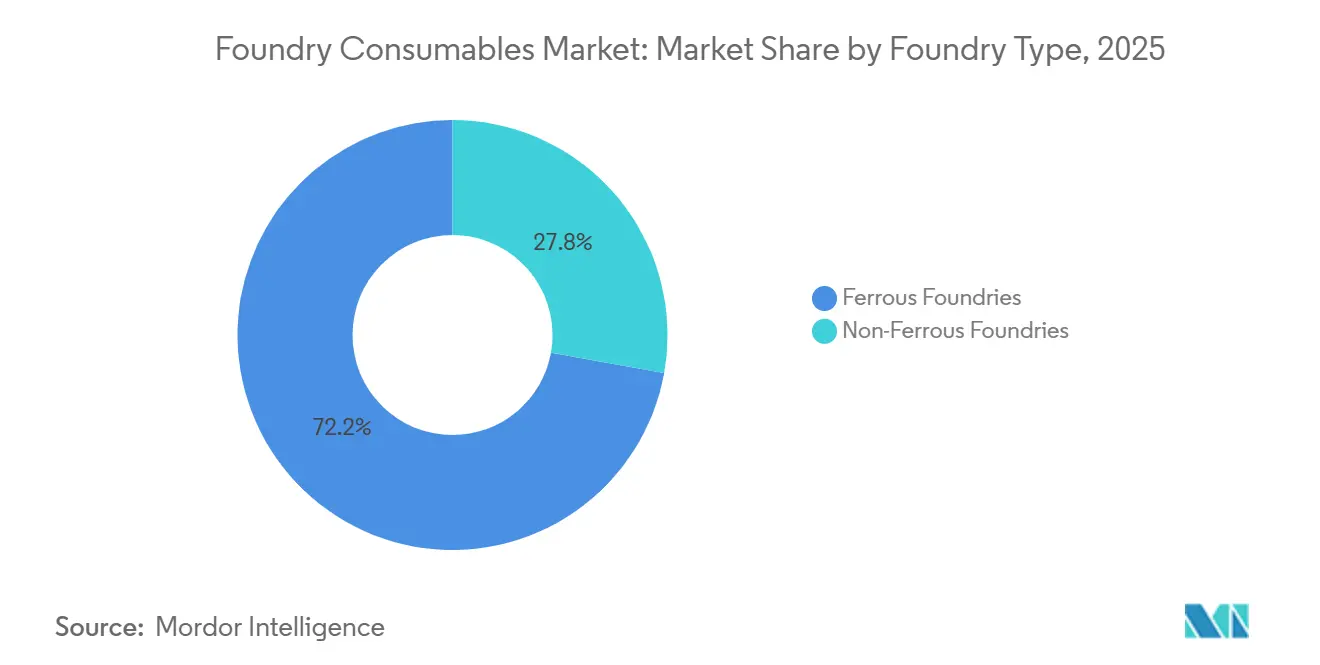

- Par type de fonderie, les opérations ferreuses représentaient 72,18 % de la taille du marché des consommables de fonderie en 2025, et les fonderies non ferreuses devraient se développer à un CAGR de 6,37 % entre 2026 et 2031.

- Par géographie, l'Asie-Pacifique représentait 48,24 % du chiffre d'affaires 2025 et devrait croître à un CAGR de 5,93 % sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des consommables de fonderie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance de la production des fonderies portée par les dépenses mondiales en infrastructures | +1.20% | Mondial, avec une concentration en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Bentonite, revêtements et additifs d'origine indienne compétitifs en termes de coûts sur les marchés d'Asie du Sud-Est | +0.80% | Asie-Pacifique (Inde, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Le passage au moulage sous haute pression et à la cire perdue stimule la demande de sable enrobé de résine | +1.00% | Mondial, porté par l'Amérique du Nord, l'Europe et la Chine | Moyen terme (2-4 ans) |

| Les programmes de véhicules électriques légers et hybrides stimulent la pénétration des consommables non ferreux | +1.30% | Mondial, plus fort en Chine, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production des fonderies portée par les dépenses mondiales en infrastructures

Les fonderies ferreuses bénéficient directement des projets de canalisations d'eau et d'eaux usées qui consomment de grands volumes de pièces moulées en fonte ductile, garantissant des achats réguliers de bentonite et de poussière de charbon. Les gouvernements du Moyen-Orient et d'Afrique du Nord accélèrent les modernisations de dessalement et d'irrigation qui reposent sur des systèmes en fonte ductile résistants à la corrosion, ouvrant des canaux d'exportation aux producteurs de tuyaux indiens et chinois qui s'approvisionnent en bentonite locale pour éviter les surcoûts de fret. Le secteur indien de la fonderie, qui compte des milliers d'usines, continue d'augmenter sa production ferreuse pour les pompes, les vannes et les raccords afin de répondre aux objectifs nationaux d'infrastructure, ce qui stimule la demande de formulations de sable vert à faible coût. Des durées de campagne de four plus longues et des taux de fusion plus élevés sous de lourds carnets de commandes génèrent des ventes supplémentaires de revêtements de creusets et de revêtements de poche de coulée qui prolongent la durée de vie des réfractaires et réduisent le risque de contamination. La nature structurelle des budgets d'infrastructure confère à ce moteur un vent porteur pluriannuel, même si les industries cycliques ralentissent.

Bentonite, revêtements et additifs d'origine indienne compétitifs en termes de coûts sur les marchés d'Asie du Sud-Est

Les données douanières montrent que l'Inde a exporté 90,79 millions USD de bentonite en 2023 vers l'Indonésie, la Malaisie, le Vietnam et la Thaïlande, sous-cotant les grades australiens ou américains de 15 à 20 % sur le coût rendu[1]Banque mondiale, "Exportations de bentonite de l'Inde par pays 2023" . Les fournisseurs basés au Gujarat développent des lignes de mélange automatisées qui réduisent la teneur en boue en dessous de 0,3 %, un seuil essentiel pour les applications de sable résiné dans les pièces moulées automobiles de second rang. Les fournisseurs de rang 2 d'Asie du Sud-Est pour les équipementiers japonais privilégient souvent le prix à la marque, de sorte que les revêtements et additifs phénoliques indiens captent des parts en égalant les performances de base à un coût sensiblement inférieur. Le flux commercial soutient la montée en puissance de l'Inde dans les capacités d'extraction et de broyage, renforçant un cercle vertueux de volumes plus élevés et de prix plus compétitifs. Pour les fonderies en Indonésie et au Vietnam, dont les tarifs énergétiques sont inférieurs à ceux du Japon ou de la Corée du Sud, des consommables moins chers amplifient la compétitivité globale des coûts, renforçant l'ancrage de l'Inde dans la région.

Le passage au moulage sous haute pression et à la cire perdue stimule la demande de sable enrobé de résine

L'allègement des véhicules automobiles et la miniaturisation des pièces de groupe motopropulseur ont accéléré l'utilisation du moulage sous haute pression et du moulage à la cire perdue qui reposent sur des sables enrobés de résine et des systèmes de carapaces céramiques. Une fonderie de précision nord-américaine a réduit sa séquence de construction de carapaces de 2-1-4 trempages à 1-1-4 après être passée au support à base d'alumine OPTICAST de CARBO Ceramics Inc., réduisant la main-d'œuvre, l'énergie et les temps de cycle tout en maintenant la précision. Les machines de moulage en carapace équipées de systèmes de noyaux en boîte froide durcissent les résines phénoliques ou furaniques à température ambiante, éliminant les fours énergivores et améliorant la sécurité en atelier, une configuration désormais standard chez les fournisseurs japonais de boîtiers de turbocompresseurs et de flasques de moteurs électriques. La Chine a inscrit les poudres céramiques ultrafines et les résines avancées dans son catalogue 2025 d'encouragement aux investissements étrangers, signalant un soutien politique à la production nationale de consommables à haute valeur ajoutée qui raccourcissent les chaînes d'approvisionnement. Collectivement, ces évolutions accélèrent la croissance volumique des sables enrobés à haute valeur bien au-delà de la demande traditionnelle de sable vert.

Les programmes de véhicules électriques légers et hybrides stimulent la pénétration des consommables non ferreux

Les plateformes de véhicules électriques à batterie visent à compenser la masse des batteries par de grandes pièces moulées en aluminium et en magnésium, poussant les fonderies non ferreuses à s'approvisionner en consommables capables de résister à la fenêtre de travail de l'aluminium fondu à 660-750 °C sans absorption de gaz. Le moulage géant à la manière de Tesla consolide plusieurs emboutissages en structures en aluminium uniques, exigeant des revêtements à résistance supérieure à l'adhérence et aux chocs thermiques pour protéger les outils et les moules. L'acquisition par Vesuvius de Molten Metal Systems en 2025 a ajouté des technologies de dégazage, de filtration et de dosage essentielles pour la qualité de la fonte d'aluminium, soulignant l'appétit du fournisseur à élargir ses portefeuilles de produits non ferreux. Le moulage sous pression du magnésium pour les cadres de sièges et les boîtiers de batteries nécessite des revêtements sans soufre et une manipulation sous atmosphère inerte, créant des opportunités premium pour les agents de démoulage à base de nitrure de bore. À mesure que davantage de constructeurs automobiles déploient des lignes de moulage géant en Europe et en Chine, le volume de sable enrobé de résine et de revêtements spéciaux consommés par les fonderies non ferreuses continuera de croître plus rapidement que les grades ferreux.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pour la bentonite, les résines phénoliques et les minéraux spéciaux | -0.60% | Mondial, aiguë dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Concurrence des importations dans les revêtements premium et les sables spéciaux | -0.40% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pour la bentonite, les résines phénoliques et les minéraux spéciaux

Les prix de la bentonite franco à bord (FAB) Tianjin ont légèrement augmenté fin 2025, la congestion portuaire et les retards d'expédition ferroviaire depuis la Mongolie intérieure ayant resserré l'offre au comptant malgré une production minière stable. Les coûts des résines phénoliques ont fortement divergé selon les régions lorsque les prix du phénol brut comme matière première et les tarifs d'électricité ont grimpé aux États-Unis mais sont restés modérés en Indonésie, élargissant les écarts de coût rendu. Les fonderies qui opèrent avec des marges nettes étroites de 3 % à 5 % font face à un dilemme : absorber les hausses des intrants ou passer à des sables de qualité inférieure qui augmentent les taux de rebut. Les pénuries de sable de zircon après les fermetures de mines australiennes en 2024-2025 ont contraint de nombreux mouleurs à la cire perdue à tester le support alumine OPTICAST, illustrant comment des mouvements de prix soudains peuvent catalyser une substitution rapide de matériaux. Alors que les acteurs intégrés verticalement tels qu'Imerys se couvrent contre les fluctuations des matières premières, les distributeurs plus petits répercutent simplement les coûts, décourageant les essais de nouveaux produits et retardant les expansions de capacité.

Concurrence des importations dans les revêtements premium et les sables spéciaux

Les fournisseurs chinois offrent des remises de prix de 20 % à 30 % sur l'alumine fondue, la farine de zircon et les revêtements phénoliques, entamant les ventes nord-américaines et européennes des acteurs occidentaux établis. Imerys a enregistré une dépréciation de goodwill de 467 millions EUR (510 millions USD) en 2025, attribuant la charge à des « conditions de marché substantiellement plus difficiles et à la pression concurrentielle des producteurs chinois » malgré les droits antidumping de l'UE entrés en vigueur le 16 janvier 2026[2]Imerys, "Communiqué de presse exercice 2025" . La rapidité avec laquelle la farine de zircon chinoise certifiée ISO 9001 a pénétré le moulage à la cire perdue européen montre à quelle vitesse les importations tirées par les prix peuvent éroder les parts dans les matériaux de qualité courante. Les producteurs japonais de bentonite dans les préfectures de Shimane et d'Okayama protègent leur part de marché intérieure grâce à des grades à faible teneur en impuretés et à haute viscosité, mais les coûts de fret les empêchent de concurrencer en Asie du Sud-Est, où les cargaisons indiennes dominent. Les fournisseurs occidentaux de rang intermédiaire qui manquent d'envergure pour la recherche et le développement sur les liants à faible teneur en composés organiques volatils (COV) ou les systèmes de dosage automatisés voient leurs marges se comprimer et risquent un retrait stratégique des gammes de produits indifférenciés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les revêtements mènent l'innovation, la bentonite ancre les volumes

Le sable de fonderie à base de bentonite a contribué à hauteur de 42,51 % de la part du marché des consommables de fonderie en 2025 et sous-tend le moulage ferreux à grand volume car il offre une résistance à l'état humide et une effritabilité au coût le plus bas. La position bien établie du segment maintient le marché des consommables de fonderie étroitement lié à la production minière mondiale au Gujarat, en Mongolie intérieure et au Xinjiang, mais les revêtements constituent la ligne à la croissance la plus rapide, progressant à un CAGR de 6,81 % de 2026 à 2031. En termes absolus, les revêtements ajoutent le plus de valeur là où les pièces moulées pour véhicules électriques, l'aérospatiale et le médical exigent des réfractaires alternatifs au zircon et des chimies à faible teneur en composés organiques volatils. Le support alumine OPTICAST de Carbo Ceramics Inc. a réduit les cycles de construction de carapaces dans une fonderie de précision américaine, validant une tarification premium pour la prévisibilité et les gains de débit. Le sable enrobé de résine se situe entre les deux extrêmes, privilégié pour les noyaux automobiles complexes qui nécessitent une meilleure précision dimensionnelle que le sable vert mais à un coût inférieur aux systèmes de carapaces céramiques. Les producteurs chinois commercialisent des résines phénoliques à faible résidu qui réduisent les taux d'addition de 5 % à 3 % tout en maintenant une résistance à la traction double du référentiel ZBG39005-89, une évolution qui réduit le dégagement de gaz et le coût direct par tonne.

Les revêtements attirent une part disproportionnée de la recherche et du développement car les limites réglementaires sur les COV se resserrent chaque année en Europe et en Amérique du Nord. Les exportateurs indiens de bentonite ont financé des modernisations de micronisation en 2025 pour améliorer la cohérence des produits et ouvrir des grades premium à l'exportation, renforçant le volume de bentonite à long terme. Le secteur japonais du moulage en carapace privilégie les systèmes phénoliques en boîte froide durcis avec du gaz amine à température ambiante, une configuration qui élimine les fours et réduit les factures d'énergie totales. Alors que la Chine promeut les poudres ultrafines de SiC et d'Al₂O₃ pour le moulage à la cire perdue, les fournisseurs indigènes s'empareront de niches à plus haute marge, modifiant les points de prix dans le monde entier. Dans l'ensemble, si la bentonite maintient son leadership en tonnage, les revêtements et le sable enrobé de résine capteront la majeure partie des revenus supplémentaires à mesure que le moulage de précision se développe dans les composants de mobilité et d'infrastructure.

Par application d'utilisation finale : les tuyaux dépassent l'automobile en vitesse de croissance

Les fonderies automobiles ont généré 35,67 % du chiffre d'affaires 2025, ancrées dans les blocs-cylindres, les éléments de suspension et les boîtiers de transmission électrique, mais les tuyaux et raccords sont le consommateur à la croissance la plus rapide avec un CAGR de 6,62 % de 2026 à 2031, portés par les modernisations mondiales des réseaux d'eau et d'eaux usées. Les conduites principales en fonte ductile de grand diamètre spécifiées pour les réseaux de dessalement et municipaux au Moyen-Orient génèrent des tonnages importants qui se traduisent directement par des commandes de bentonite et de poussière de charbon. Les volumes automobiles sont plus cycliques et font face à un changement de composition s'éloignant des pièces moulées en fonte pour moteurs vers de plus grandes pièces structurelles en aluminium pour la gestion des chocs des véhicules électriques. Ce mouvement augmente l'intensité des consommables non ferreux et réduit une partie de la demande de sable vert tout en ajoutant du sable enrobé de résine et des revêtements haute température.

Les machines industrielles, la production d'énergie et les chemins de fer constituent un niveau intermédiaire stable en ligne avec les remplacements d'équipements d'investissement. La demande ferroviaire augmente en Inde et en Chine dans le cadre de projets de lignes à grande vitesse et de corridors de fret qui nécessitent des essieux résistants à la fatigue et des sabots de frein moulés avec des tolérances strictes, soutenant les commandes de revêtements spéciaux. Les pièces moulées sanitaires restent une niche mais offrent des marges élevées grâce aux surfaces émaillées premium et à la production en lots qui justifie les moules à la cire perdue ou en carapace. Dans l'ensemble, les courbes de croissance divergentes entre les tuyaux d'infrastructure et les segments automobiles matures diversifient les sources de revenus et protègent le marché des consommables de fonderie d'une dépendance à un seul secteur.

Par type de fonderie : le non-ferreux gagne des parts malgré la domination du ferreux

Les fonderies ferreuses représentaient une part dominante de 72,18 % de la taille du marché des consommables de fonderie en 2025, mais les usines non ferreuses se développent à un CAGR de 6,37 % de 2026 à 2031, portées par le moulage géant en aluminium et en magnésium. Les ateliers ferreux privilégient les mélanges de bentonite à faible coût et les revêtements graphite adaptés aux circuits de sable vert traitant les tuyaux en fonte ductile, les disques de frein et les boîtiers de pompes. Les sites non ferreux ont besoin de sables enrobés de résine, d'agents de démoulage à base de nitrure de bore et de revêtements au carbure de silicium pour gérer la réactivité de l'aluminium fondu et atténuer l'érosion des matrices sur les presses ultra-grandes. L'acquisition par Vesuvius de Molten Metal Systems pour 92,7 millions GBP (118 millions USD) signale la prime stratégique que les fournisseurs accordent à la technologie de filtration et de dégazage de l'aluminium. Les lignes de moulage géant à la manière de Tesla en Europe et en Chine triplent la valeur des consommables par véhicule par rapport aux pièces moulées sous pression traditionnelles, car chaque injection implique de plus grandes surfaces et des fenêtres de solidification plus longues.

Le moulage sous pression du magnésium reste plus petit que celui de l'aluminium mais génère une innovation disproportionnée dans les revêtements sans soufre et la manipulation sous gaz inerte, des domaines où les fournisseurs japonais et allemands détiennent des avances techniques. Les technologies transversales telles que les noyaux céramiques imprimés en 3D, stimulées par l'acquisition par SINTOKOGIO en 2026 de Bosch Advanced Ceramics, brouillent la frontière entre les segments ferreux et non ferreux, créant de nouvelles poches adressables dans les aubes de turbines et les boîtiers aérospatiaux. À mesure que les pressions réglementaires récompensent des composants plus légers et plus efficaces, les fonderies non ferreuses continueront de grignoter la part du ferreux, augmentant la valeur moyenne par tonne de consommables vendus.

Analyse géographique

L'Asie-Pacifique a généré 48,24 % du chiffre d'affaires mondial du marché des consommables de fonderie en 2025 et mène la croissance à un CAGR de 5,93 % de 2026 à 2031. Les exportations de bentonite de l'Inde seules totalisaient 90,79 millions USD en 2023, alimentant les fonderies indonésiennes, malaisiennes, vietnamiennes et thaïlandaises qui privilégient un approvisionnement à coût avantageux. Le catalogue 2025 de la Chine pour l'encouragement des investissements étrangers promeut des résines de moulage plus écologiques et des poudres céramiques ultrafines, une position qui sécurise la demande intérieure tout en créant des opportunités de coentreprises pour les entreprises chimiques étrangères. Les fournisseurs japonais se concentrent sur des revêtements à faible teneur en composés organiques volatils (COV) et de haute pureté, tirant parti de décennies de savoir-faire dans la fabrication de noyaux automobiles. Au cours du quatrième trimestre 2025, la bentonite franco à bord (FAB) Tianjin a augmenté en raison de retards logistiques, soulignant l'influence de l'Asie sur la découverte des prix mondiaux.

L'Amérique du Nord, l'Europe et l'Amérique du Sud se partagent le reste du chiffre d'affaires mondial. Les États-Unis bénéficient des investissements rapatriés dans l'aérospatiale et la défense, les lignes de moulage adoptant désormais des supports alumine alternatifs au zircon pour réduire les risques d'approvisionnement. Les droits antidumping de l'UE sur l'alumine fondue ont offert un soulagement partiel, mais la dépréciation de 467 millions EUR (510 millions USD) d'Imerys montre jusqu'où s'étend la pression des prix des importations chinoises même avec des boucliers tarifaires. La proximité du Mexique avec les usines automobiles américaines soutient des volumes réguliers de sable vert mais limite les marges locales car la bentonite indienne et les revêtements chinois entrent en franchise de droits dans le cadre des règles de l'Accord États-Unis-Mexique-Canada (AEUMC). Le Brésil, l'Argentine et la Colombie lient leur croissance aux équipements miniers et agricoles cycliques, créant un profil de demande plus volatile qu'en Amérique du Nord.

Le Moyen-Orient et l'Afrique, bien que plus modestes en valeur absolue, enregistrent des gains supérieurs à la moyenne portés par les constructions de dessalement et les infrastructures pétrolières et gazières. L'Arabie saoudite et l'Afrique du Sud ont importé conjointement 8,38 millions USD de bentonite indienne en 2023, soulignant comment les achats axés sur les coûts soutiennent les mineurs indiens. Les règles de contenu local dans les États du Conseil de coopération du Golfe incitent aux coentreprises qui établissent des usines de mélange régionales, réduisant l'exposition aux longs délais de transit depuis l'Asie. Les fonderies sud-africaines, confrontées à des pénuries d'électricité, investissent dans le dosage de résine en interne pour contrôler la qualité et réduire la dépendance aux importations, une tendance susceptible de se reproduire dans d'autres marchés africains contraints en énergie. Collectivement, la diversification régionale protège le marché des consommables de fonderie des ralentissements localisés et soutient une expansion mondiale équilibrée.

Paysage concurrentiel

Le marché des consommables de fonderie est modérément fragmenté. Les producteurs chinois de résines phénoliques remportent des marchés en réduisant l'addition de liant sans sacrifier la résistance, une caractéristique prisée par les fonderies qui cherchent à réduire le dégagement de gaz et à améliorer l'état de surface. Les fournisseurs occidentaux de rang intermédiaire qui manquent de budgets importants de recherche et développement sont les plus exposés ; beaucoup commercialisent désormais des matériaux asiatiques sous marque blanche tout en canalisant leurs ressources vers des analyses numériques du sable qui réduisent les rebuts et justifient des frais de service.

Leaders du secteur des consommables de fonderie

ASK Chemicals

Imerys S.A.

Hüttenes-Albertus

SINTOKOGIO, LTD.

Vesuvius

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : le groupe Sintokogio a renforcé sa position sur le marché mondial des consommables de fonderie grâce à l'acquisition de Bosch Advanced Ceramics. Cette opération renforce leurs capacités à fournir des solutions avancées au marché des consommables de fonderie.

- Août 2025 : Vesuvius a acquis Molten Metal Systems auprès de Morgan Advanced Materials pour 92,7 millions GBP (118 millions USD), ajoutant des technologies de dégazage, de filtration et de dosage qui renforcent son portefeuille de consommables non ferreux.

Périmètre du rapport mondial sur le marché des consommables de fonderie

Les consommables de fonderie sont des matériaux et produits utilisés dans les procédés de moulage des métaux pour soutenir les opérations de moulage, de fusion et de finition. Ils comprennent des articles tels que les réfractaires, les filtres, les liants, les revêtements, les manchons et les matériaux exothermiques ou isolants. Ces consommables garantissent la qualité des pièces moulées, réduisent les défauts, améliorent l'efficacité et prolongent la durée de vie des équipements.

Le marché des consommables de fonderie est segmenté par type de produit, application d'utilisation finale, type de fonderie et géographie. Par type de produit, le marché est segmenté en sable de fonderie à base de bentonite, sable enrobé de résine et revêtements de fonderie. Par application d'utilisation finale, le marché est segmenté en fonderies automobiles, machines industrielles, tuyaux et raccords, équipements automobiles, production d'énergie, chemins de fer, pièces moulées sanitaires et autres applications d'utilisation finale. Par type de fonderie, le marché est segmenté en fonderies ferreuses et fonderies non ferreuses. Le rapport couvre également la taille du marché et les prévisions pour le marché des consommables de fonderie dans 16 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Sable de fonderie à base de bentonite |

| Sable enrobé de résine |

| Revêtements de fonderie |

| Fonderies automobiles |

| Machines industrielles |

| Tuyaux et raccords |

| Équipements automobiles |

| Production d'énergie |

| Chemins de fer |

| Pièces moulées sanitaires |

| Autres applications d'utilisation finale |

| Fonderies ferreuses |

| Fonderies non ferreuses |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Sable de fonderie à base de bentonite | |

| Sable enrobé de résine | ||

| Revêtements de fonderie | ||

| Par application d'utilisation finale | Fonderies automobiles | |

| Machines industrielles | ||

| Tuyaux et raccords | ||

| Équipements automobiles | ||

| Production d'énergie | ||

| Chemins de fer | ||

| Pièces moulées sanitaires | ||

| Autres applications d'utilisation finale | ||

| Par type de fonderie | Fonderies ferreuses | |

| Fonderies non ferreuses | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des consommables de fonderie ?

Le marché des consommables de fonderie s'élève à 8,24 milliards USD en 2026 et devrait atteindre 10,76 milliards USD d'ici 2031 à un CAGR de 5,48 % de 2026 à 2031.

Quelle catégorie de produits se développe le plus rapidement ?

Les revêtements de fonderie mènent la croissance à un CAGR de 6,81 % entre 2026 et 2031, car les procédés de moulage à la cire perdue et de moulage sous pression adoptent des formulations sans COV et sans zircon.

Pourquoi les fonderies non ferreuses gagnent-elles en dynamisme ?

Le moulage géant en aluminium et en magnésium pour les véhicules électriques augmente la production non ferreuse et génère des besoins en consommables pour des revêtements haute température et anti-réactifs.

Quels défis concurrentiels font face aux fournisseurs traditionnels ?

La pression sur les marges exercée par les importations chinoises d'alumine fondue et de résines phénoliques à moindre coût contraint les acteurs occidentaux établis à se tourner vers les céramiques premium et les services numériques.

Dernière mise à jour de la page le: