Taille et part de marché des équipements de fabrication métallique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 69.68 Milliards de dollars |

| Taille du Marché (2031) | 86.96 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.53% CAGR |

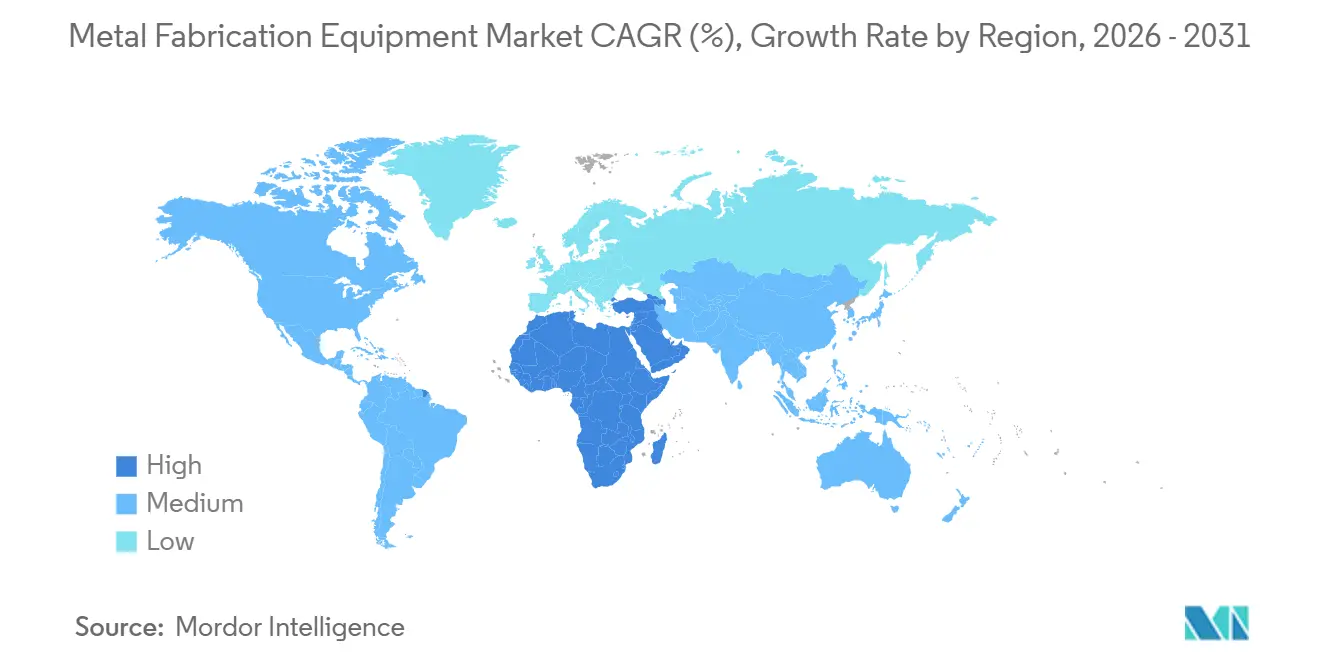

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

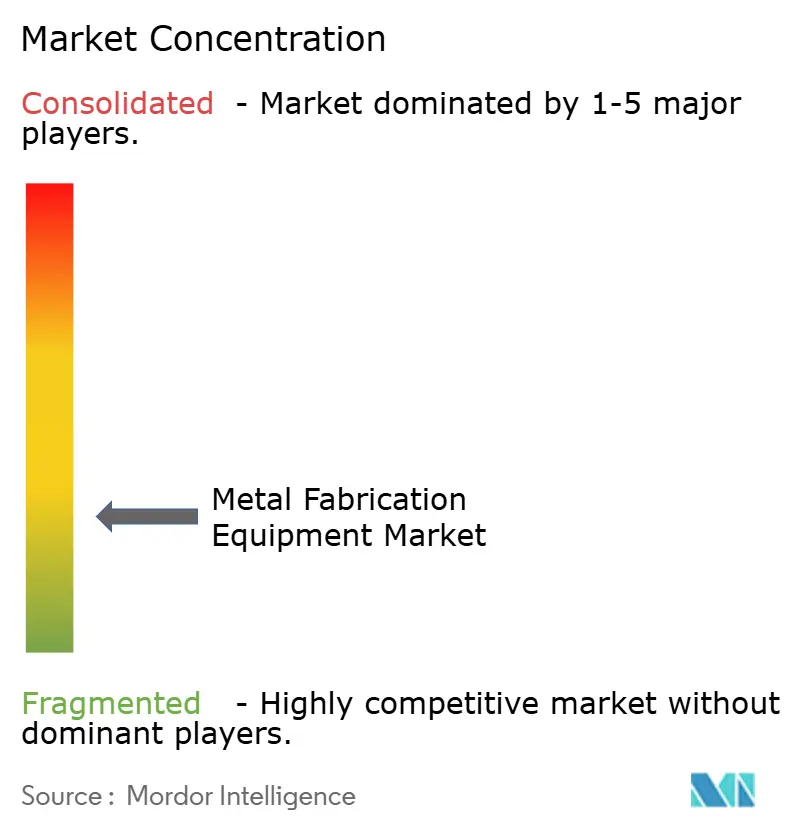

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de fabrication métallique par Mordor Intelligence

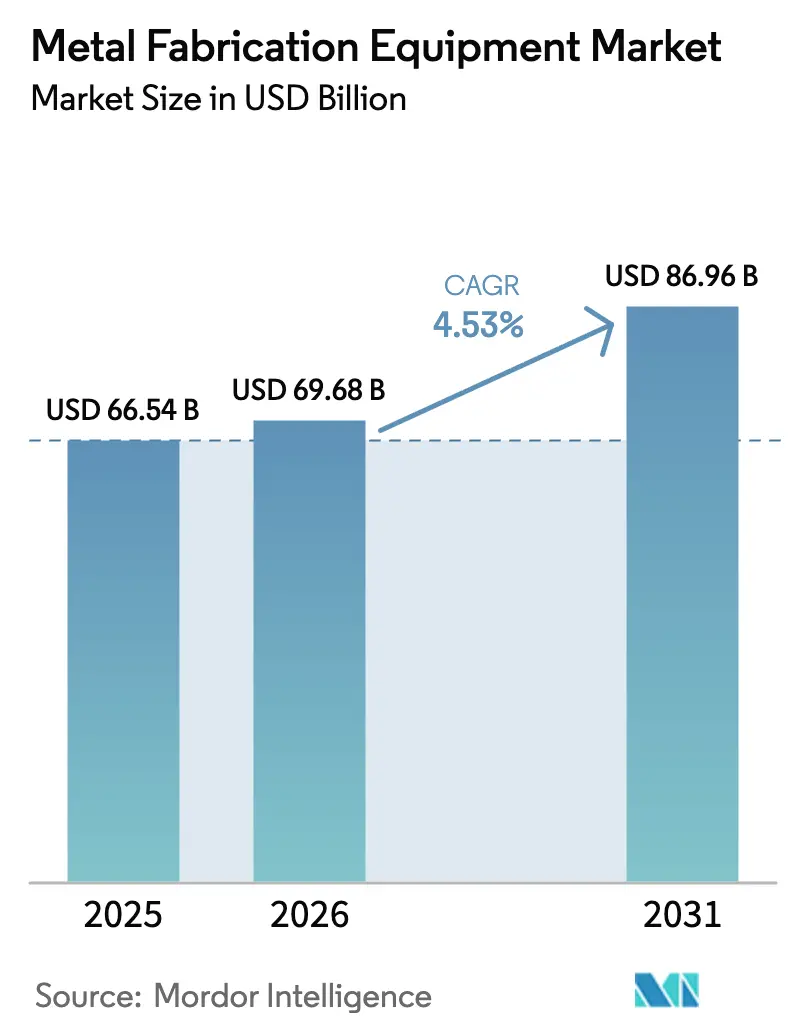

La taille du marché des équipements de fabrication métallique était évaluée à 66,54 milliards USD en 2025 et devrait croître de 69,68 milliards USD en 2026 pour atteindre 86,96 milliards USD d'ici 2031, à un TCAC de 4,53 % durant la période de prévision (2026-2031).

Des dépenses d'investissement soutenues dans les projets d'énergie renouvelable, l'électrification des véhicules et les grandes mises à niveau d'infrastructures sous-tendent cette expansion régulière. Les fournisseurs proposant des découpeuses à laser à fibre haute puissance, des presses-plieuses à servomoteurs et des cellules de soudage robotisé intégrées bénéficient de cycles de renouvellement de produits plus courts dans les usines automobiles, de l'essor des tours éoliennes offshore et de la nécessité d'usiner des alliages recyclés à teneur en carbone imprévisible. Les achats d'équipements se rapprochent également des marchés finaux, les fabricants rapatriant la fabrication lourde pour réduire les risques logistiques et se conformer aux règles de contenu national. Parallèlement, la montée des cybermenaces et les fluctuations des prix des matières premières continuent d'influencer le calendrier des achats, poussant les acheteurs à privilégier les machines intégrant des logiciels de maintenance prédictive et des capacités de mise à jour à distance.

Points clés du rapport

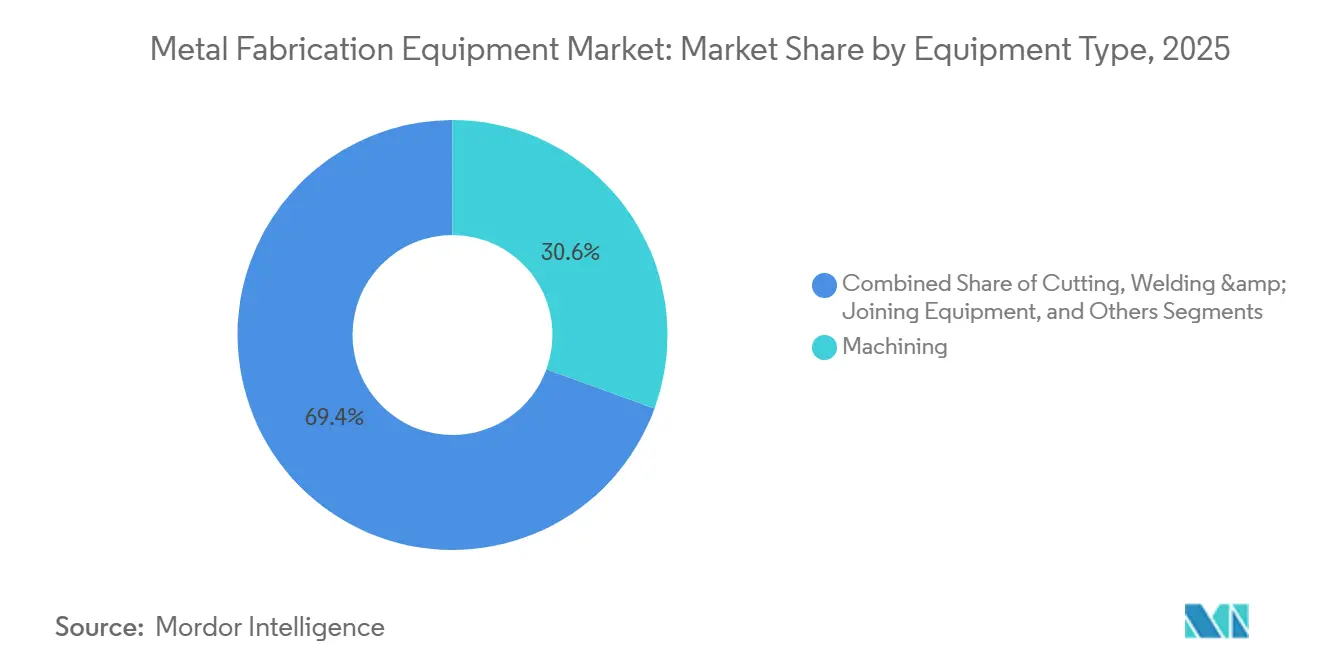

Par type d'équipement, l'usinage a capté 30,56 % du chiffre d'affaires 2025 ; les systèmes de découpe devraient afficher le TCAC le plus rapide, à 6,78 %, d'ici 2031.

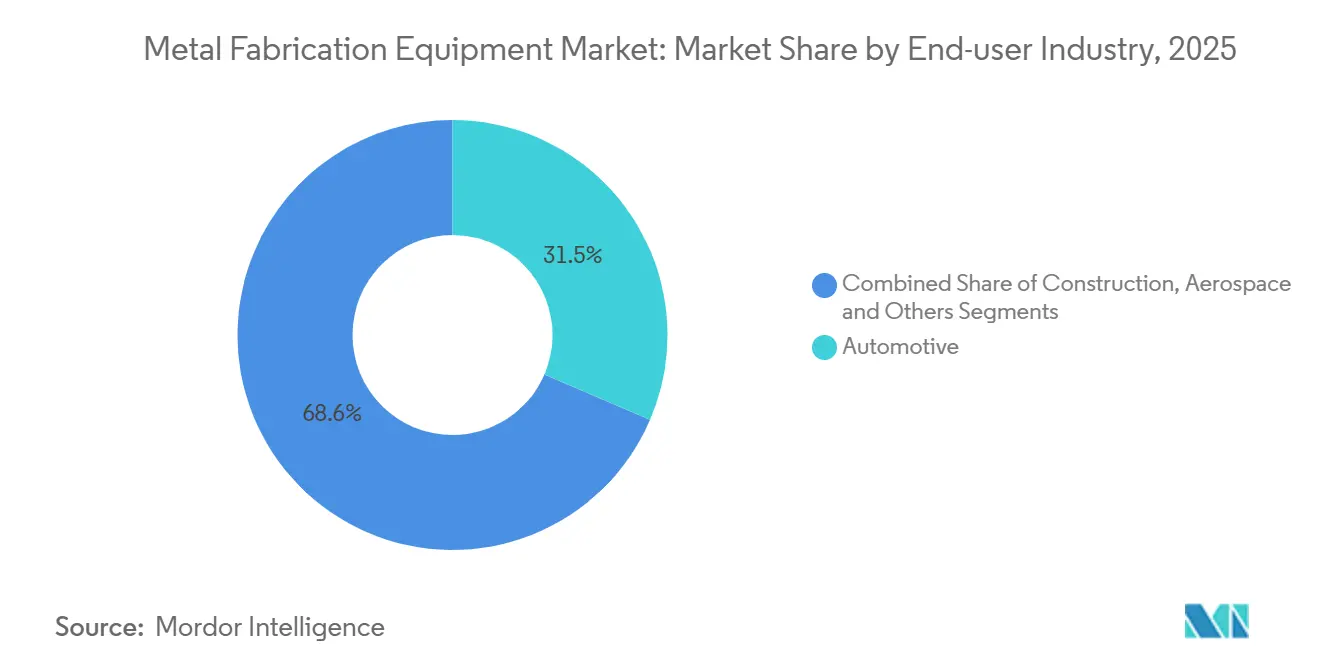

Par secteur d'utilisation final, l'automobile a représenté 31,45 % de la demande 2025, tandis que les applications dans l'énergie et le pétrole et gaz devraient se développer à un TCAC de 7,56 % jusqu'en 2031.

Par géographie, l'Asie-Pacifique a dominé avec 46,76 % du chiffre d'affaires 2025 ; la région Moyen-Orient et Afrique devrait croître à un TCAC de 6,23 % d'ici 2031.

Trumpf, Amada, DMG MORI et Yamazaki Mazak ont ensemble représenté 42 % des ventes mondiales en 2025.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des équipements de fabrication métallique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Croissance de la production automobile et cycles de renouvellement des modèles | +1.2% | Chine, Inde, ASEAN, pôles VE en Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des investissements dans la construction et les infrastructures | +1.0% | Moyen- Orient, Inde, ASEAN, certains corridors d'Amérique du Nord | Long terme (≥ 4 ans) |

| Demande croissante de la fabrication aérospatiale | +0.8% | Amérique du Nord, France, Royaume-Uni, Allemagne, sites d'assemblage final en ASEAN | Moyen terme (2-4 ans) |

| Relocalisation des chaînes d'approvisionnement en fabrication lourde | +0.7% | États- Unis, Mexique, Pologne, République tchèque, Turquie | Court terme (≤ 2 ans) |

| Construction de tours de turbines éoliennes offshore | +0.5% | Bassin de la mer du Nord, Taïwan, Japon, Corée du Sud, côte atlantique américaine | Long terme (≥ 4 ans) |

| Cellules de fabrication hybrides additives-soustractives | +0.3% | Pôles aérospatiaux américains, zones de précision européennes, certains centres de R&D en Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la production automobile et cycles de renouvellement des modèles

Les constructeurs automobiles compriment les intervalles de renouvellement des modèles de sept à moins de quatre ans, entraînant une reconfiguration fréquente des lignes de presses, des découpeuses laser et des cellules de soudage robotisé. Les usines de véhicules électriques à batterie en Amérique du Nord spécifient désormais jusqu'à douze presses à servomoteurs et plusieurs systèmes de découpe laser de flans pour chaque nouvelle plateforme. Les fournisseurs de rang 1 indiquent que chaque million de véhicules électriques à batterie supplémentaire nécessite environ 240 centres d'usinage CNC et 320 stations de soudage robotisé. Les programmes d'incitation en Inde et en ASEAN accélèrent davantage les commandes de machines de taillage d'engrenages de haute précision. À mesure que les conceptions évoluent vers des blocs-batteries structurels, la demande augmente pour des équipements capables de former de l'aluminium en faible épaisseur avec une répétabilité inférieure à ±0,05 millimètre.

Expansion des investissements dans la construction et les infrastructures

Les mégaprojets en Arabie Saoudite, en Inde et en Indonésie nécessitent des presses-plieuses lourdes, des découpeuses à jet d'eau et des soudeuses à arc submergé automatisées pour respecter des calendriers de mise en service serrés. NEOM à lui seul consommera plus de 26 millions de tonnes métriques d'acier fabriqué d'ici 2030, nécessitant une capacité de formage de plaques et de découpe laser sur site[1]Vision 2030, "Aperçu du projet NEOM," vision2030.gov.sa. Les programmes de travaux publics résilients au changement climatique aux États-Unis et en Europe accroissent la demande d'acier inoxydable pour les barrières anti-inondation et les corridors ferroviaires surélevés. L'essor des bâtiments préfabriqués modulaires stimule également les commandes de découpeuses plasma CNC capables de traiter des plaques de 150 millimètres sans biseautage secondaire. Les fournisseurs proposant des cellules clés en main combinant formage, assemblage et inspection bénéficient des carnets de commandes les plus importants.

Demande croissante de la fabrication aérospatiale

Les carnets de commandes fermes d'Airbus et de Boeing garantissent neuf ans de production, contraignant leurs chaînes d'approvisionnement à sécuriser des capacités pour les cloisons en titane et les supports de moteur en Inconel [2]Boeing Relations Investisseurs, "Carnet de commandes d'avions commerciaux," boeing.com. Les centres d'usinage cinq axes avec des enveloppes supérieures à un mètre sont désormais standard dans les ateliers de pales de turbines, tandis que les cellules de soudage laser offrent une porosité inférieure à 0,5 % dans les structures de réservoirs de carburant. Les programmes de moteurs américains et français nécessitent des systèmes de dépôt à énergie dirigée supplémentaires pour la réparation de pales sur site, réduisant les déchets de matériaux de plus de 60 %. Les spécialistes européens du taillage d'engrenages signalent une croissance des commandes à deux chiffres liée aux programmes de trains d'atterrissage d'avions à fuselage étroit. L'environnement de conformité rigoureux du secteur récompense les fournisseurs qui intègrent la simulation par jumeau numérique et le suivi de la généalogie des composants dans leurs commandes de machines.

Relocalisation des chaînes d'approvisionnement en fabrication lourde

Les annonces de relocalisation aux États-Unis ont augmenté de 78 % en glissement annuel en 2024, et chaque milliard USD de fabrication relocalisée génère une demande d'équipements d'environ 180 millions USD. Les équipementiers automobiles, électroménagers et de défense privilégient les fournisseurs situés dans un rayon de 800 kilomètres pour minimiser les risques de transport et se conformer aux exigences de contenu national. Les distributeurs de presses-plieuses mexicains bénéficient de carnets de commandes records, les acheteurs américains se diversifiant en dehors des importations asiatiques. En Europe de l'Est, les ateliers tchèques et polonais installent des lasers à fibre haute puissance pour servir les constructeurs de machines allemands confrontés à des pénuries de main-d'œuvre qualifiée. Les attentes de livraison rapide favorisent les fournisseurs de machines disposant d'entrepôts régionaux et d'équipes de service sur le terrain.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix de l'acier brut et des métaux non ferreux | -0.9% | Europe, Japon, ASEAN, marchés mondiaux dépendants des importations | Court terme (≤ 2 ans) |

| Exigences élevées en dépenses d'investissement pour les systèmes CNC de nouvelle génération | -0.7% | Petits et moyens fabricants dans le monde entier | Moyen terme (2-4 ans) |

| Pénurie de soudeurs et d'usineurs qualifiés | -0.6% | Amérique du Nord, Europe, Australie, Inde, Vietnam | Long terme (≥ 4 ans) |

| Risque de cybersécurité dans les machines-outils connectées | -0.4% | Allemagne, États-Unis, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de l'acier brut et des métaux non ferreux

L'acier laminé à chaud a fluctué entre 650 et 950 USD par tonne métrique en 2024, amenant les fabricants à renégocier les contrats trimestriellement et à retarder les achats de machines de plus de quatre mois [3]S&P Commodity Insights, "Prix de l'acier laminé à chaud," spglobal.com. L'aluminium a enregistré une variation de prix de 31 %, comprimant les marges dans les travaux d'enveloppes de batteries aérospatiales et pour véhicules électriques. Le cuivre a culminé au-dessus de 10 000 USD par tonne métrique en mars 2025 avant de se détendre, compliquant les prévisions de matériaux pour les ateliers d'équipements électriques. De nombreux centres de service européens ont réduit leurs stocks de 18 %, allongeant les délais de livraison pour les opérateurs de découpeuses et de presses en aval. Une telle volatilité pousse les acheteurs à privilégier les fournisseurs d'équipements proposant des modèles de crédit-bail ou de paiement à l'usage qui préservent la trésorerie.

Exigences élevées en dépenses d'investissement pour les systèmes CNC de nouvelle génération

Les centres d'usinage cinq axes avec commande adaptative et interfaces de jumeau numérique sont affichés à plus de 500 000 USD, dépassant le plafond de capital de 62 % des ateliers nord-américains. Les systèmes laser à fibre avancés au-dessus de 8 kW coûtent jusqu'à 1,8 million USD avec des modules de chargement-déchargement automatisés. Les taux de crédit-bail ont augmenté de 14 % en 2024 avec la hausse des coûts d'intérêt, excluant les petites entreprises qui manquent de garanties. Les obstacles au financement allongent la période de remboursement à plus de cinq ans dans les marchés finaux cycliques de la construction et de l'énergie. Les fournisseurs répondant avec des logiciels par abonnement, des kits d'automatisation modulaires et des garanties de valeur résiduelle gagnent du terrain auprès des acheteurs aux contraintes de capital.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les systèmes de découpe mènent la dynamique de croissance

L'usinage a conservé la plus grande part de marché des équipements de fabrication métallique, à 30,56 %, en 2025, soulignant son rôle central dans la fabrication de blocs-moteurs complexes, de disques de turbines et de boîtes de vitesses industrielles. La demande se concentre sur les centres cinq axes et à couple élevé horizontaux capables de maintenir une précision de positionnement inférieure à ±4 microns sur des postes prolongés. Parallèlement, les systèmes de découpe devraient se développer à un TCAC de 6,78 % d'ici 2031, marquant le rythme le plus élevé au sein du marché des équipements de fabrication métallique. Les plateformes laser à fibre au-dessus de 8 kW offrent des vitesses de découpe dépassant 100 mètres par minute sur de l'acier doux de 3 millimètres, offrant un avantage de débit de 40 % par rapport au plasma tout en produisant des zones affectées thermiquement inférieures à 20 microns. Les fournisseurs associant des logiciels d'imbrication à des changeurs de buses automatiques offrent des économies de matériaux quantifiables qui justifient l'investissement de 1,5 million USD.

Les lignes de soudage et d'assemblage évoluent vers des procédés laser à fibre et par friction-malaxage pour respecter les limites de porosité dans les boîtiers de batteries et les réservoirs cryogéniques de GNL. Dans toutes les catégories, les modules d'automatisation tels que le chargement/déchargement robotisé, la métrologie en cours de processus et le suivi de joint guidé par vision différencient les offres et positionnent les fournisseurs pour le prochain cycle d'ajouts de capacité.

Par secteur d'utilisation final : les projets énergétiques dépassent la demande automobile traditionnelle

L'automobile a représenté 31,45 % de la demande 2025 au sein du marché des équipements de fabrication métallique, ancrée par des investissements continus dans les plateformes de véhicules électriques à batterie et les architectures de carrosserie allégées. Les usines se reconvertissant pour les blocs structurels installent des lignes de presses multi-servomoteurs et des centres de découpe laser de flans qui réduisent les changements d'outillage à moins de trois minutes. Pourtant, le groupe de clients à la croissance la plus rapide est l'énergie et le pétrole et gaz, projeté à un TCAC de 7,56 % jusqu'en 2031. Les modules GNL flottants, les collecteurs sous-marins et les tours éoliennes offshore nécessitent le laminage de plaques lourdes, le soudage à arc submergé à haute intensité et le placage robotisé d'alliages résistants à la corrosion.

Le ferroviaire, la construction navale et les machines agricoles ajoutent une demande de base régulière, s'approvisionnant souvent en découpeuses plasma de gamme intermédiaire et en presses de forgeage qui équilibrent coût et performance. Les fournisseurs adaptant leurs offres de services — disponibilité des pièces de rechange, diagnostic à distance et formation des opérateurs — ancrent leur avantage concurrentiel dans ces écosystèmes d'utilisateurs finaux variés.

Analyse géographique

L'Asie-Pacifique a capté 46,76 % du chiffre d'affaires mondial 2025, confirmant son statut de leader en volume sur le marché des équipements de fabrication métallique. La politique de double circulation de la Chine vise 70 % d'autosuffisance nationale dans les systèmes CNC d'ici 2027, stimulant de grandes commandes soutenues par le gouvernement pour les constructeurs locaux. Les programmes d'incitation de l'Inde ont converti 259 milliards INR (3,1 milliards USD) en subventions pour les découpeuses laser à fibre et les presses à servomoteurs, produisant une hausse de 34 % des importations d'équipements en provenance du Japon et d'Allemagne. Les pays de l'ASEAN bénéficient des investissements directs étrangers dans l'électronique et l'automobile, le Vietnam seul ayant attiré 8,2 milliards USD en 2024 pour des lignes d'assemblage à forte intensité métallique.

La région Moyen-Orient et Afrique enregistrera le TCAC le plus rapide, à 6,23 %, jusqu'en 2031. Le Fonds d'investissement public d'Arabie Saoudite canalise 500 milliards USD vers NEOM, acquérant des actifs laser et de laminage de plaques sur site pour ses infrastructures à forte intensité d'acier. Les Émirats arabes unis développent des techniques de construction modulaire pour les projets post-Expo 2030, favorisant les cellules de soudage robotisé clés en main qui minimisent les besoins en main-d'œuvre qualifiée. L'Afrique du Sud accélère la fabrication d'énergies renouvelables pour localiser les cadres de suiveurs solaires et les tours éoliennes.

La deuxième vague de relocalisation en Amérique du Nord produit une hausse de 78 % des relocalisations annoncées en 2024, concentrant la demande dans le Midwest américain et le corridor automobile mexicain. Les acheteurs privilégient les machines avec surveillance à distance conformes à la norme IEC 62443 pour atténuer le risque de rançongiciels. Les pôles aérospatiaux canadiens maintiennent la demande de centres d'usinage cinq axes avec des vitesses de broche supérieures à 30 000 tr/min. L'Europe se convertit à l'acier bas carbone, poussant les fabricants à adopter des centres d'usinage adaptatifs capables de compenser la variabilité des alliages recyclés. L'Allemagne reste l'ancre régionale malgré une contraction de 3,1 % de la production en 2024, tandis que l'Italie, l'Espagne et la Pologne progressent grâce à une production d'équipements orientée vers l'exportation. L'Amérique du Sud reste modeste en volume, mais le secteur automobile brésilien maintient des cycles d'achat réguliers pour les presses-plieuses et les robots de soudage.

Paysage concurrentiel

Les leaders établis Trumpf, Amada, DMG MORI et Yamazaki Mazak ont conjointement détenu 42 % du chiffre d'affaires mondial 2025, mais les fournisseurs régionaux continuent de fragmenter le segment intermédiaire du marché des équipements de fabrication métallique. La suite TruConnect de Trumpf relie les lasers, les presses-plieuses et les tours de stockage dans un seul tableau de bord, réduisant le temps de programmation de 30 % et renforçant la fidélisation des clients. La plateforme CELOS X de DMG MORI intègre la maintenance prédictive et l'analyse de durée de vie des outils par abonnement, déplaçant la valeur de la marge matérielle vers des revenus logiciels récurrents.

Les entrants chinois tels que Shenyang Machine Tool et Han's Laser réduisent l'écart technologique dans les machines 3 à 5 axes, tirant parti de leur échelle nationale pour concurrencer agressivement sur les prix. Les spécialistes européens comme Prima Industrie et Salvagnini se concentrent sur des systèmes de fabrication flexibles adaptés aux ateliers à espace limité. Les cellules hybrides additives-soustractives émergent comme un champ de bataille : la gamme HYBRID Multi-Tasking de Mazak a vendu 340 unités en 2024, tandis que Desktop Metal et EOS poussent le dépôt à énergie dirigée associé au fraisage in situ pour les réparations aérospatiales.

Les fusions-acquisitions stratégiques consolident l'expertise en automatisation. L'acquisition par Lincoln Electric de Baker Industries pour 230 millions USD ajoute une intégration clés en main à son portefeuille de soudage, tandis que le rachat par Bystronic de la société d'automatisation suisse Antil introduit la palettisation robotisée dans ses découpeuses laser haute puissance. La conformité aux normes IEC 62443 devient un filtre d'accès au marché ; Siemens et Rockwell intègrent des architectures à confiance zéro dans les commandes CNC pour satisfaire les audits de cybersécurité des équipementiers. Les fournisseurs capables d'associer l'optimisation par intelligence artificielle en périphérie à une connectivité sécurisée se positionnent pour capter la croissance dans les expansions de relocalisation et d'énergie renouvelable.

Leaders du secteur des équipements de fabrication métallique

Trumpf

Shenyang Machine Tool

Okuma

DMG Mori

Colfaxcorp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : Additive Industries a lancé le système de fabrication additive métallique modulaire MetalFab 420K ciblant la production de pièces aérospatiales et automobiles, démontrant la convergence continue des flux de travail additifs et soustractifs.

- Janvier 2025 : DMG MORI a lancé la plateforme hybride LASERTEC 125 3D, combinant un dépôt à énergie dirigée de 6 kW avec un fraisage cinq axes dans une enveloppe de 1 250 mm. Safran et Rolls-Royce ont passé 23 commandes initiales.

Portée du rapport mondial sur le marché des équipements de fabrication métallique

La fabrication métallique est un processus qui implique le pliage, la découpe et l'assemblage de métal pour créer des structures. Le processus de création de métal comprend la fabrication de machines et de diverses structures à partir de divers matériaux de base. Le processus de fabrication métallique implique également la construction de composants, de machines et de bâtiments à partir de diverses matières premières. La demande d'outils de fabrication métallique augmente en raison d'une variété d'utilisations, notamment l'automobile, les ateliers de sous-traitance et les industries secondaires.

Une analyse complète du contexte du marché des équipements de fabrication métallique, qui comprend une évaluation des tendances émergentes par segments et marchés régionaux, ainsi que des changements significatifs dans la dynamique du marché et une vue d'ensemble du marché.

Le marché des équipements de fabrication métallique est segmenté par géographie (Amérique du Nord, Amérique latine, Asie-Pacifique, Europe, et Moyen-Orient et Afrique), par type de service (usinage et découpe, soudage, formage, et autres types de services), et par secteur d'utilisation final (automobile, aérospatiale, construction, électrique et électronique, et autres secteurs d'utilisation final). Le rapport propose la taille du marché et les prévisions pour le marché des équipements de fabrication métallique en valeur (milliards USD) pour tous les segments susmentionnés.

| Usinage | Centres d'usinage |

| Tours | |

| Perçage, rectification, rodage et superfinition | |

| Machines de taillage d'engrenages | |

| Autres équipements de manutention et de découpe | |

| Découpe | Découpe laser |

| Découpe plasma | |

| Jet d'eau | |

| Autres (scies et machines de tronçonnage, etc.) | |

| Équipements de soudage et d'assemblage | Soudage à l'arc |

| Soudage oxyacétylénique | |

| Soudage par faisceau laser | |

| Autres types de soudage | |

| Formage | Formage de tôle (presses-plieuses/pliage, poinçonnage/encochage, cisaillage, emboutissage, profilage à froid) |

| Formage en masse (forgeage) | |

| Autres presses et machines de formage métallique | |

| Autres types d'équipements (manutention de matériaux, maintien en position et automatisation, etc.) |

| Automobile |

| Construction |

| Aérospatiale |

| Électrique et électronique |

| Machines industrielles / équipements lourds |

| Construction navale et marine |

| Ferroviaire |

| Énergie / pétrole et gaz |

| Autres secteurs (CVC et électroménager, mobilier métallique, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'équipement / procédé | Usinage | Centres d'usinage |

| Tours | ||

| Perçage, rectification, rodage et superfinition | ||

| Machines de taillage d'engrenages | ||

| Autres équipements de manutention et de découpe | ||

| Découpe | Découpe laser | |

| Découpe plasma | ||

| Jet d'eau | ||

| Autres (scies et machines de tronçonnage, etc.) | ||

| Équipements de soudage et d'assemblage | Soudage à l'arc | |

| Soudage oxyacétylénique | ||

| Soudage par faisceau laser | ||

| Autres types de soudage | ||

| Formage | Formage de tôle (presses-plieuses/pliage, poinçonnage/encochage, cisaillage, emboutissage, profilage à froid) | |

| Formage en masse (forgeage) | ||

| Autres presses et machines de formage métallique | ||

| Autres types d'équipements (manutention de matériaux, maintien en position et automatisation, etc.) | ||

| Par secteur d'utilisation final | Automobile | |

| Construction | ||

| Aérospatiale | ||

| Électrique et électronique | ||

| Machines industrielles / équipements lourds | ||

| Construction navale et marine | ||

| Ferroviaire | ||

| Énergie / pétrole et gaz | ||

| Autres secteurs (CVC et électroménager, mobilier métallique, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle des ventes mondiales d'équipements de fabrication métallique et à quelle vitesse se développeront-elles jusqu'en 2031 ?

Les ventes ont atteint 69,68 milliards USD en 2026 et devraient augmenter pour atteindre 86,96 milliards USD d'ici 2031, reflétant un TCAC de 4,53 %.

Quelle catégorie d'équipements affiche la croissance la plus rapide et quels en sont les moteurs ?

Les systèmes de découpe, portés par les plateformes laser à fibre haute puissance, sont en voie d'atteindre un TCAC de 6,78 % grâce à un débit plus rapide, des largeurs de trait de coupe plus étroites et une demande croissante de composants en faible épaisseur pour les véhicules électriques et les assemblages aérospatiaux.

Quel segment de clientèle devrait générer la plus grande demande incrémentale au cours des cinq prochaines années ?

Les projets dans l'énergie et le pétrole et gaz affichent l'expansion la plus rapide à un TCAC de 7,56 %, les terminaux GNL flottants, les collecteurs sous-marins et les tours éoliennes offshore nécessitant des solutions de laminage de plaques lourdes et de soudage à haute intensité.

Pourquoi les fabricants d'Asie-Pacifique accélèrent-ils leurs achats de découpeuses laser à fibre et de presses-plieuses à servomoteurs ?

La volonté de la Chine d'atteindre 70 % d'autosuffisance en CNC et les programmes de subventions de l'Inde stimulent les mises à niveau pour respecter des tolérances plus strictes et des volumes de production plus élevés tout en réduisant la dépendance aux machines-outils importées.

Dernière mise à jour de la page le: