Taille et part du marché des soudeuses entraînées par moteur

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.33 Milliards de dollars |

| Taille du Marché (2031) | 1.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.91% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des soudeuses entraînées par moteur par Mordor Intelligence

La taille du marché des soudeuses entraînées par moteur est projetée à 1,27 milliard USD en 2025, 1,33 milliard USD en 2026, et devrait atteindre 1,69 milliard USD d'ici 2031, avec un TCAC de 4,91 % de 2026 à 2031.

Les opérateurs travaillant loin d'un réseau électrique fiable associent la fiabilité du diesel à des configurations bi-carburant assistées au GPL afin de réduire les émissions d'oxydes d'azote jusqu'à 40 % tout en maintenant une puissance en service continu sur le terrain. Les plateformes diesel restent la référence car elles combinent durabilité, maintenabilité et une puissance auxiliaire élevée qui alimente les outils et les systèmes d'air sur les sites éloignés où les temps d'arrêt sont coûteux. Les leaders de la location resserrent les exigences de performance en liant la tarification des contrats à la consommation de carburant mesurée par heure d'arc actif, ce qui accélère les investissements des équipementiers dans la télématique et les conceptions axées sur l'efficacité. L'intégration remodèle également les flottes, car les systèmes à châssis unique combinant soudage, air comprimé et production d'électricité réduisent le poids des camions et récupèrent de l'espace utile sur le plateau pour les outils et les consommables. Les limites d'émissions dans les espaces confinés incitent au déploiement sélectif d'unités hybrides à batterie qui associent un stockage lithium-ion à des moteurs compacts pour respecter les règles de travail sans sacrifier l'utilité dans des emplacements étroits ou sensibles.

Principaux enseignements du rapport

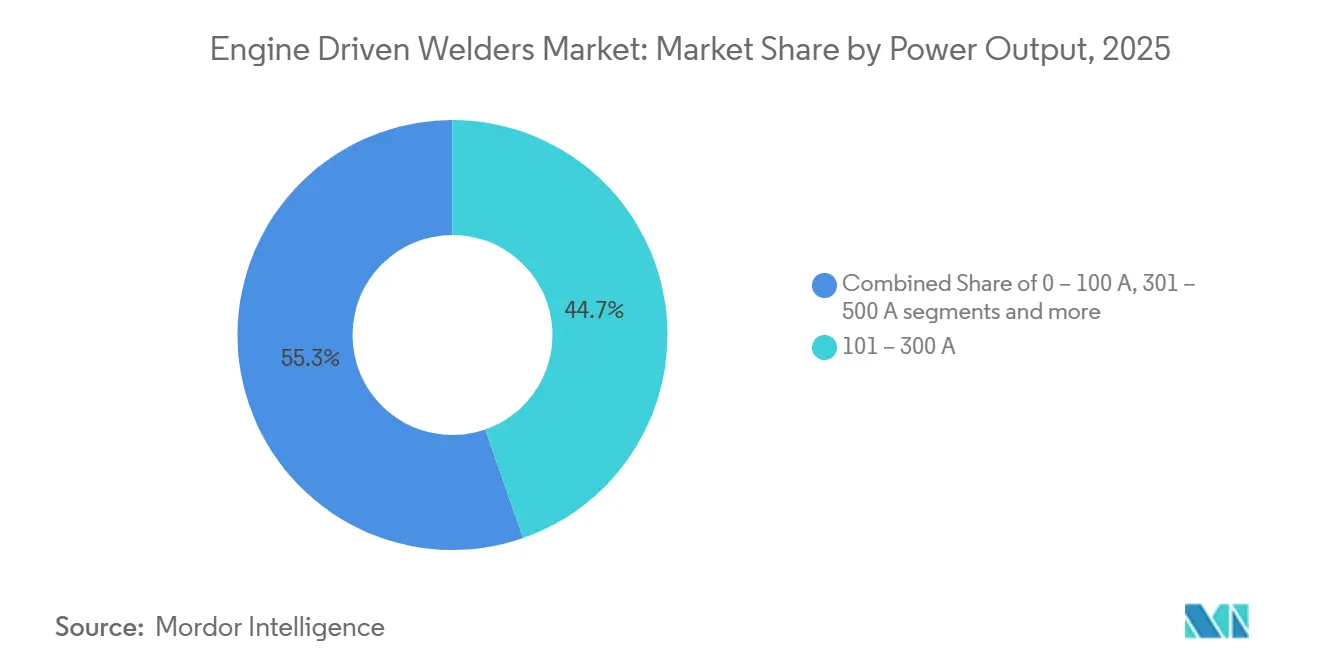

- Par puissance de sortie, la plage 101–300 ampères a dominé avec 44,67 % de la part du marché des soudeuses entraînées par moteur en 2025, tandis que les unités de plus de 500 ampères devraient progresser à un TCAC de 5,21 % jusqu'en 2031.

- Par type de carburant, le diesel représentait 67,81 % de la taille du marché des soudeuses entraînées par moteur en 2025, tandis que les alternatives GPL/GNC devraient afficher le TCAC le plus rapide à 5,78 % jusqu'en 2031.

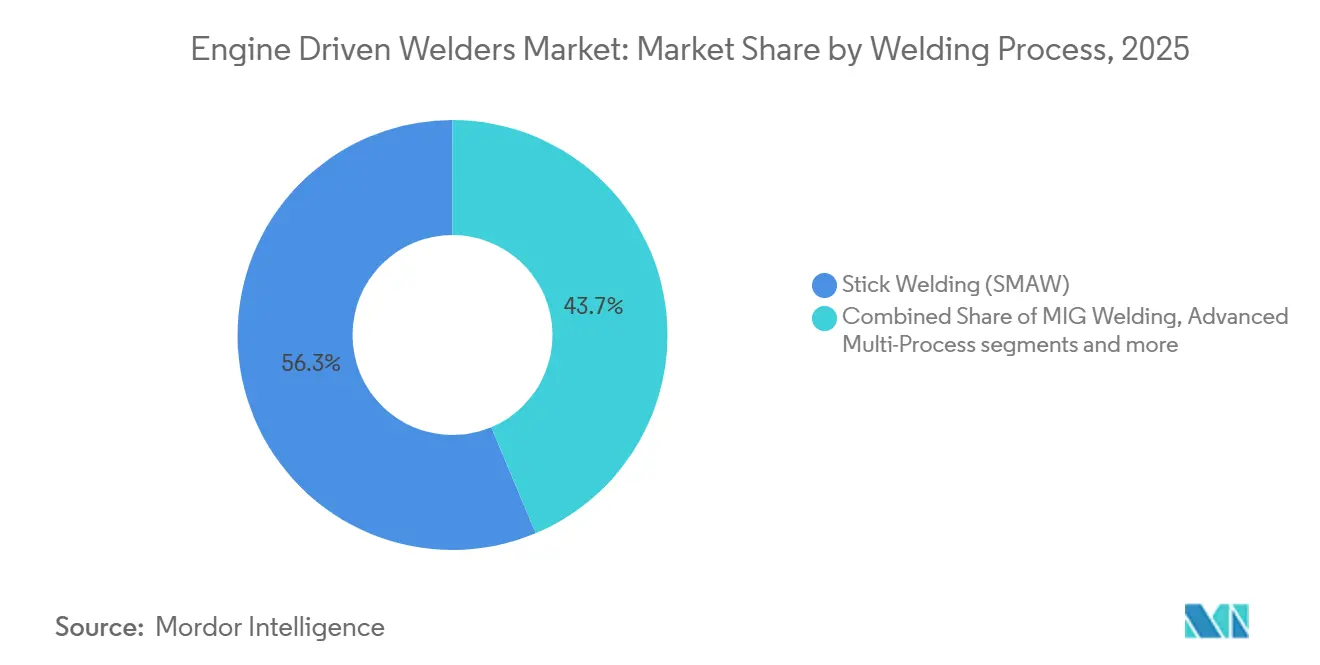

- Par procédé de soudage, le soudage à l'électrode enrobée détenait 56,32 % de la part du marché des soudeuses entraînées par moteur en 2025, tandis que les plateformes multiprocessus avancées devraient croître à un TCAC de 6,23 % jusqu'en 2031.

- Par secteur d'utilisation final, la construction et l'infrastructure représentaient 31,23 % de la taille du marché des soudeuses entraînées par moteur en 2025, tandis que l'exploitation minière et les carrières devraient se développer à 6,47 % jusqu'en 2031.

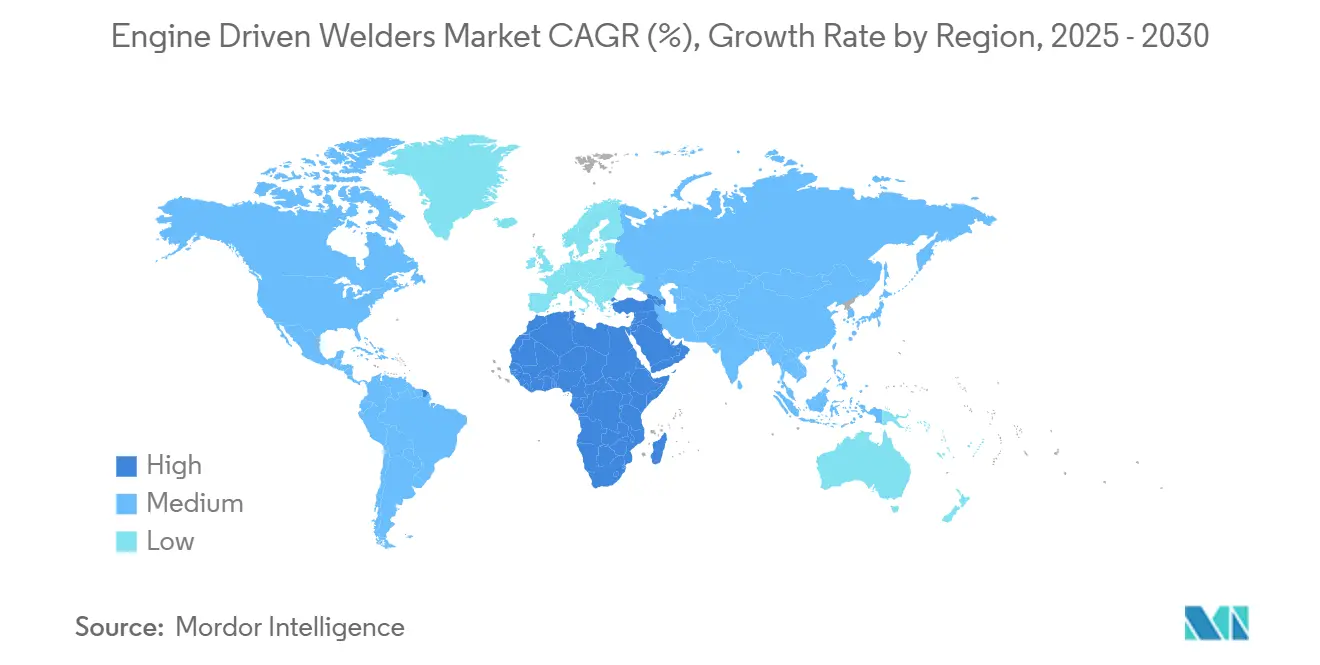

- Par géographie, l'Asie-Pacifique a dominé avec 48,21 % de la taille du marché des soudeuses entraînées par moteur en 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus rapide à 7,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des soudeuses entraînées par moteur

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des infrastructures de pipelines pétroliers et gaziers | +1.2% | Mondial, concentré en Amérique du Nord, au Moyen-Orient et en Asie centrale, avec l'établissement précoce de corridors de pipelines | Moyen terme (2–4 ans) |

| Croissance de l'activité de construction dans les zones éloignées et rurales | +0.9% | Cœur Asie-Pacifique, débordement vers l'Afrique subsaharienne, l'Amérique latine | Long terme (≥ 4 ans) |

| Croissance des services de soudage mobile et de maintenance | +0.8% | Mondial, fort dans les flottes de camions de service en Amérique du Nord, maintenance industrielle au Moyen-Orient | Moyen terme (2–4 ans) |

| Exigences croissantes des opérations militaires et de défense sur le terrain | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante liée à la fabrication et à la réparation d'équipements agricoles | +0.4% | Zones rurales d'Amérique du Nord et de l'UE, Australie, Brésil, Argentine | Moyen terme (2–4 ans) |

| Rétablissement après catastrophe naturelle et réparation d'urgence des infrastructures | +0.3% | Points chauds nationaux dans les zones d'ouragans et de tremblements de terre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des infrastructures de pipelines pétroliers et gaziers

Le cycle de construction de pipelines reste un moteur de demande durable pour les plateformes haute intensité à tension constante entraînées par moteur, capables de fournir une stabilité d'arc répétable pour le soudage automatisé de joints circonférentiels sur des horizons de projet pluriannuels. Les perspectives à long terme de la Fondation INGAA pour l'Amérique du Nord mettent en évidence environ 140 000 miles de nouvelles capacités de transport et de collecte de gaz à ajouter d'ici 2052, ce qui maintient un niveau de base de travaux en emprise qui dépend de la puissance de soudage mobile à chaque chantier. Les bilans d'activité récents font état de dizaines de milliards de dollars de projets actifs et proposés, avec des exemples incluant des tracés en terrain vierge conçus pour acheminer les volumes du Permien vers les sorties de la côte du Golfe et des extensions de capacité canadiennes pour soutenir les centres de demande régionaux. Le rythme de construction génère des besoins récurrents en systèmes de soudage capables de gérer les préchauffages, les tolérances de chanfrein et un contrôle strict des procédures dans des conditions environnementales variables. Le calendrier des projets reste sensible à l'économie du transport intermédiaire et aux conditions d'enlèvement en aval, ce qui peut décaler les dates de démarrage mais élimine rarement le besoin structurel de puissance de soudage sur site en phase de construction. Les planificateurs d'équipements qui standardisent sur des modèles robustes à haute puissance de sortie avec des cycles de service prêts pour l'automatisation et une marge de puissance auxiliaire protègent l'utilisation sur les joints à paroi épaisse et de longue durée dans ce contexte de carnet de commandes de pipelines[1]Industrial Info Resources, "Un groupe professionnel appelle à 140 000 miles de nouveaux pipelines de gaz naturel," Industrial Info, industrialinfo.com.

Croissance de l'activité de construction dans les zones éloignées et rurales

Les charges de travail liées aux campus de centres de données, à la production d'énergie renouvelable et aux infrastructures de corridors continuent de s'étendre et déplacent davantage d'activités vers des emplacements où le réseau est faible ou indisponible lors des premières phases. Aux États-Unis, les documents de planification 2026 indiquent une croissance modeste globale des démarrages, avec la construction de bureaux privés dominée par les centres de données hyperscale qui exigent une capacité électrique élevée et de longues séquences de construction, ce qui maintient les équipes de soudage occupées sur les charpentes métalliques, les racks et les structures auxiliaires. Les soudeuses entraînées par moteur soutiennent ce mouvement car elles peuvent alimenter des outils, des compresseurs d'air et des éclairages tout en maintenant des arcs stables loin de l'alimentation secteur. Les entrepreneurs équilibrent le déploiement en privilégiant des systèmes tout-en-un optimisés pour la charge utile sur les camions de service afin de réduire les trajets et le temps de mise en place, ce qui devient plus précieux sur les grands sites dispersés. Les coûts des intrants, les droits de douane et les autorisations ont prolongé certains délais, mais l'obligation de construire des installations énergivores dans des emplacements dispersés favorise les plateformes mobiles pour les travaux de soudage structurel et de maintenance. Les entrepreneurs qui relient les données de performance des soudeuses entraînées par moteur à la planification et à l'allocation de la main-d'œuvre obtiennent des informations sur l'utilisation et maîtrisent les frais de carburant sur les chantiers éloignés.

Croissance des services de soudage mobile et de maintenance

Les plateformes de camions de service évoluent vers des solutions d'alimentation intégrées combinant puissance de soudage, compression d'air et production auxiliaire dans une seule unité, ce qui libère la charge utile et simplifie les aménagements. Les lancements récents dans les catégories tout-en-un à entraînement hydraulique mettent en évidence des économies de poids allant jusqu'à 400 livres et des réductions d'encombrement de près de moitié par rapport aux unités séparées traditionnelles, ce qui permet aux flottes de transporter plus de consommables ou d'outils par trajet. Ces gains d'intégration correspondent aux indicateurs clés de performance des services où moins de trajets et une mise en place plus rapide se traduisent par plus de travail facturable par jour. Les prestataires de location standardisent également la télématique qui enregistre la consommation de carburant et les heures d'arc actif pour formaliser la tarification basée sur l'utilisation et la planification de la maintenance, ce qui pousse à son tour les équipementiers à intégrer des modules de communication et des points d'accès aux données au niveau du contrôleur. À mesure que les organisations de service consolident leurs stocks autour de plateformes multiprocessus, elles augmentent les taux de résolution au premier passage car un seul système peut traiter les travaux sur acier, inox et aluminium sans changement de câblage. Cette dynamique continue de stimuler la demande de soudeuses entraînées par moteur polyvalentes qui ancrent la productivité sur le terrain dans le marché des soudeuses entraînées par moteur.

Exigences croissantes des opérations militaires et de défense sur le terrain

La construction navale de défense, la maintenance en dépôt et les réparations sur le terrain nécessitent une capacité de soudage mobile qui s'inscrit dans des systèmes de sécurité et de qualité stricts tout en résistant à des cycles de service difficiles. Les plans nationaux actuels élèvent les objectifs de structure de force navale sur des horizons pluridécennaux, ce qui a des effets de second ordre sur les charges de travail de soudage dans les chantiers et sur les systèmes auxiliaires nécessitant réparation et modernisation entre les déploiements. Des initiatives de développement de la main-d'œuvre mettant l'accent sur les compétences en soudage et en fabrication de précision sont en place pour atténuer les pénuries dans les chaînes d'approvisionnement de la défense, ce qui soutient une évolution vers des équipements à mise en place plus facile, à commande à distance et à documentation numérique. Les voies d'approvisionnement privilégient les plateformes conformes avec une fiabilité éprouvée, des régimes de maintenance clairs et des données de performance traçables. Les unités expéditionnaires et les équipes embarquées bénéficient également de systèmes compacts et intégrés combinant soudage, air comprimé et production d'électricité, ce qui réduit le nombre d'appareils distincts devant être alimentés et entretenus. Ce mélange de qualité, de portabilité et d'intégration renforce l'argumentaire en faveur de flottes premium dans le marché des soudeuses entraînées par moteur capables de fournir des résultats répétables selon les normes de défense.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations sur les émissions limitant l'utilisation dans les espaces confinés | -0.8% | Californie, régions Stage V de l'UE, sites souterrains et confinés réglementés | Court terme (≤ 2 ans) |

| Consommation élevée de carburant et coût opérationnel | -0.6% | Mondial, aigu là où les subventions sont supprimées ou la tarification carbone s'applique | Moyen terme (2–4 ans) |

| Exigences fréquentes de maintenance et temps d'arrêt | -0.4% | Asie-Pacifique et Afrique où les réseaux de service des équipementiers sont clairsemés | Long terme (≥ 4 ans) |

| Pollution sonore et inconfort de l'opérateur | -0.3% | Zones de construction urbaine en Amérique du Nord et en Europe occidentale, centres urbains denses en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur les émissions limitant l'utilisation dans les espaces confinés

Les désignations de contaminants atmosphériques toxiques pour plusieurs métaux liés au soudage limitent le fonctionnement de moteurs non ventilés dans les espaces confinés, ce qui a réduit l'utilisation du diesel dans les environnements intérieurs étroits. Dans les juridictions réglementées, les normes d'émissions favorisent l'adoption de systèmes de post-traitement et de cycles de régénération périodiques sur les moteurs diesel, ajoutant des étapes de maintenance et affectant la planification lors des longs quarts de travail. Les propriétaires répondent à ces contraintes avec des alternatives GPL/GNC dans certains contextes et avec des systèmes hybrides à batterie qui fournissent la puissance d'arc sans émissions continues du moteur. Les règles de site dans les travaux souterrains et les espaces confinés ont également accéléré l'intérêt pour les équipements à émissions de tuyau d'échappement plus faibles et à empreinte réduite. Les organisations qui standardisent la ventilation sécurisée et l'extraction des fumées et adaptent les équipements aux exigences de qualité de l'air maintiennent la conformité tout en préservant la productivité. Ce schéma renforce une boîte à outils technologique mixte au sein du marché des soudeuses entraînées par moteur[2]California Air Resources Board, "Activités liées aux émissions de soudage," California Air Resources Board, ww2.arb.ca.gov.

Consommation élevée de carburant et coût opérationnel

Les coûts de carburant et les dépenses de maintenance des moteurs restent les principaux postes budgétaires pour les propriétaires qui utilisent des soudeuses entraînées par moteur en service intermittent. Les spécifications publiées pour les unités diesel de la classe de puissance intermédiaire montrent une consommation de carburant soutenue sous charge de soudage continue, ce qui est économique à forte utilisation mais devient plus difficile à justifier pour les applications saisonnières ou à faible nombre d'heures. À mesure que davantage de régions réduisent les subventions aux carburants ou étendent la tarification carbone, les opérateurs réévaluent l'équilibre entre les options diesel, GPL/GNC et hybrides en fonction de l'accès local au ravitaillement et du mix de travaux. L'intérêt pour les kits de conversion bi-carburant a augmenté car ils conservent les caractéristiques de couple diesel tout en permettant un fonctionnement plus propre dans certains environnements, mais ces kits ajoutent plusieurs milliers de dollars par machine et nécessitent un accès fiable au GPL pour réaliser les avantages. Les opérateurs de flottes qui mettent en œuvre un contrôle de ralenti basé sur la télématique et une planification de maintenance préventive peuvent réduire la consommation de carburant inutile et prolonger les intervalles de service dans leurs flottes. Cette combinaison de technologie et de discipline de maintenance aide à contenir le coût total de possession dans le marché des soudeuses entraînées par moteur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par puissance de sortie : la stratification reflète l'intensité d'application

La classe 101–300 ampères a capturé 44,67 % du chiffre d'affaires 2025 et reste le cheval de bataille pour les équipes de pipelines et la fabrication structurelle légère à moyenne sur des chantiers dispersés. Ces unités équilibrent la portabilité avec une marge de puissance suffisante pour utiliser des électrodes courantes et alimenter des outils auxiliaires via des générateurs embarqués, ce qui maintient les petites équipes productives sur le terrain. Les acheteurs sélectionnent des modèles avec des caractéristiques d'arc stables, de forts cycles de service et une gestion facile des câbles pour gérer les travaux hors position sur des aciers à conditions de surface variables. Les entreprises qui déploient ces machines à grande échelle forment souvent leurs équipes aux codes structuraux et de pipelines de l'AWS afin que la capacité des équipements se traduise par des soudures cohérentes et conformes aux codes. L'attrait de cette plage réside dans sa flexibilité, qui couvre un large éventail de cas d'utilisation tout en maintenant la charge utile totale du camion sous contrôle pour les véhicules de service dans le marché des soudeuses entraînées par moteur.

Au-dessus de 500 ampères, les unités devraient croître à 5,21 % jusqu'en 2031 à mesure que la fabrication lourde et les chantiers navals automatisent le soudage de plaques épaisses et que les mégaprojets en béton et en acier nécessitent des taux de dépôt plus élevés. La proposition de valeur en haut de gamme est une puissance soutenue sous des cycles de service exigeants avec un encombrement qui permet toujours le montage sur camion ou sur skid, de sorte que les équipes peuvent apporter une capacité de niveau industriel aux grands assemblages sur le terrain. Les utilisateurs apprécient également la capacité à alimenter le gougeage à l'arc à l'air et à utiliser des diamètres de fil plus grands avec un transfert par pulvérisation stable, ce qui réduit le nombre de passes. Plusieurs modèles intégrés combinent soudage, air comprimé et puissance auxiliaire pour simplifier les aménagements, reflétant l'évolution vers des solutions à châssis unique qui économisent la charge utile et l'espace sur le plateau. Cette consolidation de plateforme réduit la prolifération des équipements et accélère la mise en place pour les équipes chargées de travaux d'acier diversifiés au cours d'une journée donnée dans le marché des soudeuses entraînées par moteur[3]Lincoln Electric, "Ranger 330MPX Entraînement par moteur," Lincoln Electric, lincolnelectric.com.

Par type de carburant : la domination du diesel face à la disruption des faibles émissions

Les groupes motopropulseurs diesel détenaient 67,81 % des ventes mondiales en 2025 grâce à leur durabilité, leur efficacité énergétique sous charge et leur capacité à fonctionner de longues heures sur des sites éloignés sans support de réseau. Les entrepreneurs en pipelines et en construction lourde préfèrent le diesel en raison de son couple robuste à bas régime et de ses caractéristiques de manipulation sécurisée sur les sites de niveau 1, ce qui réduit les risques lors du ravitaillement. La maintenabilité est également un facteur de différenciation, avec des réseaux de pièces détachées matures et de longues durées de vie des moteurs lorsque la maintenance est cohérente et alignée sur les cycles de service. À mesure que les politiques ESG et les contraintes d'émissions locales se resserrent, les propriétaires de flottes pilotent des kits bi-carburant permettant le mélange GPL sur les travaux appropriés pour obtenir un fonctionnement plus propre sans perdre la puissance en service continu. Cette approche hybridée, associée à la gestion du ralenti et à la maintenance pilotée par télématique, permet aux propriétaires de contrôler les coûts tout en respectant les règles de site dans le marché des soudeuses entraînées par moteur.

Les alternatives GPL/GNC devraient se développer à 5,78 % par an, renforçant leur rôle dans les applications intérieures réglementées et urbaines où les limites de qualité de l'air sont strictes. Les propriétaires adoptent ces solutions pour réduire les émissions d'oxydes d'azote et de particules et pour accéder aux sites qui restreignent les moteurs diesel dans les espaces confinés. L'essence continue de servir les utilisations d'entrée de gamme et légères où le prix d'achat et le faible poids importent plus que l'efficacité sur de longues heures, notamment pour les réparations intermittentes et les applications agricoles. Les configurations hybrides associant moteurs et batteries émergent pour combler le fossé entre un fonctionnement propre et les longs quarts de travail, avec des modèles compacts à priorité batterie servant déjà certains environnements confinés ou à puissance limitée. À mesure que les réseaux de ravitaillement et les infrastructures de recharge arrivent à maturité, les systèmes hybrides et alternatifs continueront de compléter le diesel là où les règles et les cycles de service le permettent dans le marché des soudeuses entraînées par moteur.

Par procédé de soudage : l'électrode enrobée domine, le multiprocessus se développe

Le soudage à l'électrode enrobée a conservé 56,32 % de la demande 2025 car il tolère les contaminants de surface, fonctionne par vent ou sous la pluie avec une complexité de protection minimale, et convient à une large gamme de positions de joint sur l'acier de construction et les tubes. Les équipes de terrain privilégient l'électrode enrobée pour les tâches de réparation et d'assemblage et pour les travaux de pipelines où les procédures spécifient des électrodes et des apports de chaleur particuliers. Le procédé l'emporte également sur la simplicité et la portabilité, ce qui est apprécié lorsque les travaux sont dispersés et que la pression des délais est forte. Les soudeurs passent aux procédés sous protection gazeuse lorsque les taux de dépôt et les exigences d'aspect le justifient, notamment sur les travaux de production répétitifs. Ce mix maintient l'électrode enrobée comme référence tandis que d'autres procédés se développent dans des applications ciblées au sein du marché des soudeuses entraînées par moteur.

Les plateformes multiprocessus avancées devraient croître de 6,23 % par an à mesure que les entrepreneurs recherchent une flexibilité à outil unique capable de gérer l'électrode enrobée, le MIG, le TIG, le fil fourré et le gougeage à l'arc à l'air sans changement de câblage. Les plateformes intégrées avec air embarqué et puissance auxiliaire répondent aux réalités du terrain en permettant à un technicien de couper, préparer et souder sans transporter plusieurs unités autonomes. Cette flexibilité augmente les taux de résolution au premier passage et simplifie les aménagements des camions, ce qui soutient une productivité quotidienne plus élevée. Les commandes numériques avec réglage à distance de la tension ou de la vitesse de fil au niveau du dévidoir réduisent encore les déplacements et améliorent la précision des paramètres sur les longues longueurs de câble. Ensemble, ces caractéristiques soutiennent les travaux sur matériaux mixtes et procédés mixtes qui définissent les périmètres de maintenance et de projet pour les équipes mobiles dans le marché des soudeuses entraînées par moteur.

Par secteur d'utilisation final : la construction en tête, l'exploitation minière accélère

La construction et l'infrastructure représentaient 31,23 % des expéditions en 2025, reflétant une utilisation constante dans les bâtiments commerciaux, les ponts, les structures utilitaires et les grands campus où les travaux d'acier sur site dominent. En 2026, les catégories non résidentielles telles que les centres de données affichent une solidité même si le résidentiel reste mitigé, ce qui maintient la demande d'équipements stable pour les travaux structuraux, de soutien aux équipements mécaniques, électriques et de plomberie, et de mise en service. Les soudeuses entraînées par moteur offrent une redondance de puissance et une flexibilité lorsque les raccordements au réseau sont en retard sur les phases de construction, notamment dans les comtés ruraux et les nouveaux corridors. Les équipes apprécient les systèmes capables de gérer des épaisseurs variables et des travaux hors position sur des poutres, des contreventements et des plateformes, sans mise en place complexe ni câblage fragile en conditions extérieures. Ce profil maintient une part dominante pour les utilisations de construction au sein du marché des soudeuses entraînées par moteur.

L'exploitation minière et les carrières devraient être l'application à la croissance la plus rapide à 6,47 % par an, portée par les projets de lithium et de cuivre liés aux chaînes d'approvisionnement de l'électrification. Les sites miniers exigent des soudeuses robustes à service continu avec des dispositifs de réduction de tension là où les règles de sécurité du site l'exigent et avec un refroidissement et une filtration éprouvés pour les conditions poussiéreuses et à haute température. Les opérateurs standardisent souvent sur des unités diesel pour leur longévité et leurs profils de couple élevés qui maintiennent la stabilité de l'arc pour les travaux sur sections lourdes. Même si l'électrification des équipements progresse dans certaines mines, les soudeuses entraînées par moteur restent essentielles pour les réparations sur le terrain des grandes machines et pour les tâches d'infrastructure éloignées. Les fenêtres de service dans les mines sont étroites et coûteuses, de sorte que la fiabilité et les diagnostics rapides guident les décisions d'achat dans le marché des soudeuses entraînées par moteur.

Analyse géographique

L'Asie-Pacifique détenait 48,21 % du chiffre d'affaires 2025 grâce à de solides bases de fabrication et à de grands programmes de travaux publics qui continuent d'étendre les corridors, les actifs énergétiques et les installations industrielles dans des climats et des terrains variés. La fabrication liée à la construction navale, à l'automobile, à l'énergie et aux grandes infrastructures soutient une utilisation régulière des soudeuses mobiles pour les tâches de construction et de maintenance dans les zones où l'alimentation temporaire est nécessaire. Le mix de projets de la région favorise les équipements capables de fonctionner dans des conditions humides, chaudes ou en haute altitude avec des arcs stables et une puissance auxiliaire fiable. À mesure que davantage de propriétaires intègrent la surveillance numérique et le contrôle à distance des paramètres, les plateformes multiprocessus avec télématique gagnent en attention dans les flottes de service. Les contraintes d'émissions varient selon les villes et les pays, ce qui incite à l'adoption sélective d'unités GPL et hybrides pour les sites intérieurs ou restreints, tandis que le diesel reste dominant sur les projets en plein air dans le marché des soudeuses entraînées par moteur.

L'Amérique du Nord affiche des schémas de demande stables soutenus par l'acier de construction, les infrastructures énergétiques et l'expansion de l'activité des centres de données qui dépend de l'alimentation mobile sur les sites en terrain vierge. Les entrepreneurs répondent aux pénuries de main-d'œuvre en investissant dans des soudeuses intégrées qui réduisent le temps de mise en place et permettent à des équipes plus petites de couvrir plus de tâches par quart. Les règles Tier 4 Final et les classifications locales de contaminants atmosphériques toxiques limitent l'utilisation du diesel dans les espaces confinés, ce qui stimule l'intérêt pour les options GPL et hybrides pour les travaux intérieurs ou les quarts de nuit à proximité des habitations. Les réparations sur le terrain et les travaux utilitaires continuent de favoriser les unités diesel robustes pour une utilisation de longue durée dans des environnements éloignés ou exposés aux intempéries. À mesure que la télématique gagne du terrain auprès des opérateurs de location et de flotte, le suivi de l'utilisation influence les choix de renouvellement de flotte dans le marché des soudeuses entraînées par moteur.

La région Moyen-Orient et Afrique devrait connaître la croissance la plus rapide à 7,21 % à mesure que les pays avancent dans les mégaprojets, développent les capacités énergétiques et pétrochimiques et modernisent les réseaux utilitaires. Les conditions environnementales difficiles et les longues distances entre les dépôts augmentent la valeur de la robustesse, de la facilité d'accès à la maintenance et des canaux locaux fiables de pièces détachées. Les propriétaires standardisent souvent sur des marques mondiales qui maintiennent des réseaux de distributeurs avec couverture de garantie et pipelines de consommables pour réduire le risque de temps d'arrêt. Les grands chantiers de fabrication et les équipes de terrain bénéficient d'unités multiprocessus à haute puissance de sortie qui partagent des composants entre les flottes, ce qui simplifie le stockage et la formation. Les longs horizons de projet et l'intensité capitalistique des investissements en infrastructure et en énergie continuent de sous-tendre les besoins en équipements pour les applications de service lourd et de camions de service dans le marché des soudeuses entraînées par moteur.

Paysage concurrentiel

Le paysage concurrentiel comprend des acteurs mondiaux établis avec de larges portefeuilles et de solides réseaux de service, aux côtés de spécialistes régionaux et d'une influence des canaux de location sur les feuilles de route des fonctionnalités. L'intégration est un thème déterminant, car les principaux fournisseurs développent des offres à châssis unique combinant puissance de soudage, air comprimé et production auxiliaire pour aider les flottes à économiser la charge utile et à réduire le nombre d'équipements par camion. Les fusions et acquisitions remodèlent les capacités dans l'alimentation mobile et l'automatisation, renforçant le positionnement de guichet unique que certaines marques poursuivent désormais pour les aménagements de camions de service. Les sociétés de location utilisent la télématique pour suivre l'utilisation et l'efficacité énergétique et travaillent avec les équipementiers pour intégrer la connectivité dans les contrôleurs afin d'aligner les conditions de location sur les performances mesurées. Il en résulte une boucle de rétroaction où les données de cycle de service réels informent les mises à jour matérielles et les fonctionnalités logicielles des modèles de nouvelle génération dans le marché des soudeuses entraînées par moteur.

Les mouvements stratégiques des deux dernières années soulignent une évolution vers la mobilité, le contrôle numérique et la flexibilité de fonctionnement propre. Un équipementier a intégré des systèmes portables à priorité batterie dans sa gamme pour servir les environnements confinés ou à puissance limitée où les émissions du moteur sont restreintes, tout en conservant des modes hybrides pouvant compléter l'alimentation secteur lorsqu'elle est disponible. Un autre s'est concentré sur le réglage à distance des paramètres et les outils de flux de travail connectés au cloud qui réduisent les déplacements sur les longues longueurs de câble et améliorent la cohérence sur les grands chantiers. Ces produits et étapes logicielles augmentent les coûts de changement en liant les résultats aux données et au contrôle à distance, ce qui reflète les évolutions dans les domaines adjacents de l'automatisation industrielle. L'objectif commun est d'aider les propriétaires à extraire plus d'heures productives par jour tout en respectant les exigences locales en matière d'émissions et de bruit dans le marché des soudeuses entraînées par moteur.

Les clients standardisent également les pratiques de formation et de sécurité pour correspondre aux capacités des équipements, ce qui maintient un temps de fonctionnement élevé et réduit les reprises qui nuisent aux délais et aux marges. Le support après-vente et les intervalles de service prolongés figurent en bonne place dans les décisions d'achat car les programmes de travaux distribués dépendent de cycles de maintenance prévisibles. Les fournisseurs mondiaux qui soutiennent les flottes avec une disponibilité régionale des pièces, une formation au service et des diagnostics numériques conservent un avantage lorsque les propriétaires comparent le coût total de possession sur la durée de vie. Dans le même temps, les nouveaux entrants prennent position dans des niches à forte croissance telles que le soudage ferroviaire à priorité batterie et les unités hybrides compactes pour les métiers spécialisés. L'intensité concurrentielle restera élevée à mesure que les canaux de location orientent les feuilles de route des fonctionnalités via les données télématiques et que les équipementiers s'efforcent d'intégrer davantage de valeur dans les plateformes de soudage mobile dans le marché des soudeuses entraînées par moteur.

Leaders du secteur des soudeuses entraînées par moteur

Lincoln Electric Holdings Inc.

Miller Electric Mfg LLC (ITW)

ESAB Corp.

Denyo Co., Ltd.

Multiquip Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Titan Wind Energy a contracté ESAB pour des équipements de soudage et de manutention destinés à son usine de fabrication de monopieux XXL d'une valeur de 300 millions EUR à Cuxhaven, en Allemagne, qui produira des fondations éoliennes offshore de 14 mètres de diamètre et 140 mètres de long pesant 3 500 tonnes, avec une capacité annuelle de 200 monopieux XXL ou environ 350 000 tonnes de fondations en acier. L'usine emploiera plus de 600 travailleurs et disposera de systèmes de soudage hautement automatisés.

- Janvier 2026 : Le programme d'expansion Sunrise d'Enbridge d'une valeur de 4 milliards CAD en Colombie-Britannique a reçu une recommandation d'approbation de la Régie canadienne de l'énergie, englobant 11 nouvelles boucles de pipelines de gaz naturel totalisant 139 kilomètres, deux nouvelles stations de compression et des améliorations d'infrastructure. Le projet devrait créer plus de 2 500 emplois en période de pointe de construction.

- Septembre 2025 : Le chantier naval Harland & Wolff à Belfast a achevé le test d'acceptation en usine d'équipements de soudage robotisé avancés pour le programme Fleet Solid Support du Royaume-Uni, avec les portiques de soudage robotisé PEMA Vision de Pemamek formant le cœur d'une nouvelle ligne de panneaux automatisée. Navantia UK investit 115 millions GBP dans quatre chantiers britanniques, sécurisant plus de 1 000 emplois.

- Juillet 2024 : Lincoln Electric a acquis Vanair Manufacturing, LLC, un spécialiste des compresseurs montés sur véhicule, des générateurs, des soudeuses, des systèmes hydrauliques, des chargeurs/démarreurs et des équipements d'alimentation électrifiés avec environ 100 millions USD de chiffre d'affaires annuel.

Portée du rapport mondial sur le marché des soudeuses entraînées par moteur

Le rapport sur le marché des soudeuses entraînées par moteur est segmenté par puissance de sortie (0–100 A, 101 – 300 A et plus), par type de carburant (essence, diesel et plus), par procédé de soudage (soudage à l'électrode enrobée (SMAW), soudage MIG (GMAW) et plus), par secteur d'utilisation final (construction & infrastructure, et plus), et par géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| 0 – 100 A |

| 101 – 300 A |

| 301 – 500 A |

| Au-dessus de 500 A |

| Essence |

| Diesel |

| GPL / GNC |

| Systèmes alternatifs et hybrides |

| Soudage à l'électrode enrobée (SMAW) |

| Soudage MIG (GMAW) |

| Soudage TIG (GTAW) |

| Multiprocessus avancé (MIG pulsé, gougeage) |

| Construction et infrastructure |

| Pétrole et gaz / Pipelines |

| Exploitation minière et carrières |

| Construction navale et marine |

| Production d'énergie et services publics |

| Automobile et fabrication générale |

| Maintenance et réparation générales |

| Autres (agriculture et élevage, sociétés de location, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par puissance de sortie | 0 – 100 A | |

| 101 – 300 A | ||

| 301 – 500 A | ||

| Au-dessus de 500 A | ||

| Par type de carburant | Essence | |

| Diesel | ||

| GPL / GNC | ||

| Systèmes alternatifs et hybrides | ||

| Par procédé de soudage | Soudage à l'électrode enrobée (SMAW) | |

| Soudage MIG (GMAW) | ||

| Soudage TIG (GTAW) | ||

| Multiprocessus avancé (MIG pulsé, gougeage) | ||

| Par secteur d'utilisation final | Construction et infrastructure | |

| Pétrole et gaz / Pipelines | ||

| Exploitation minière et carrières | ||

| Construction navale et marine | ||

| Production d'énergie et services publics | ||

| Automobile et fabrication générale | ||

| Maintenance et réparation générales | ||

| Autres (agriculture et élevage, sociétés de location, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives du marché des soudeuses entraînées par moteur ?

La taille du marché des soudeuses entraînées par moteur était de 1,27 milliard USD en 2025 et devrait atteindre 1,69 milliard USD d'ici 2031 à un TCAC de 4,91 % sur 2026-2031. Cela reflète une demande soutenue dans les applications de construction, d'énergie et de service sur le terrain.

Quel type de carburant domine la demande et qu'est-ce qui change ?

Les plateformes diesel ont dominé avec 67,81 % des ventes 2025, et les propriétaires pilotent des configurations GPL/GNC et hybrides pour répondre à des règles d'émissions plus strictes, notamment dans les sites confinés ou urbains où les limites de qualité de l'air s'appliquent.

Quelle classe de puissance de sortie est la plus populaire et où la croissance est-elle la plus rapide ?

La classe 101–300 ampères a dominé avec 44,67 % de part en 2025 sur les travaux de pipelines et de construction structurelle, tandis que les unités de plus de 500 ampères devraient croître à 5,21 % jusqu'en 2031 grâce à la demande de fabrication lourde et de chantiers navals.

Quels sont les cas d'utilisation marquants qui stimulent les achats en 2026 ?

L'acier de construction sur les projets de centres de données et d'infrastructure, les chantiers de pipelines éloignés et la maintenance minière stimulent les achats, avec des systèmes intégrés à châssis unique gagnant du terrain pour les camions de service sur des travaux dispersés.

Comment les réglementations façonnent-elles les choix d'équipements sur les chantiers ?

Les règles sur les contaminants atmosphériques toxiques et les limites locales de bruit restreignent le diesel dans les espaces confinés et les zones urbaines denses, ce qui augmente l'adoption de solutions GPL et hybrides et pousse les équipementiers à améliorer l'atténuation sonore et la télématique.

Quelle région domine la demande et laquelle connaît la croissance la plus rapide ?

L'Asie-Pacifique a dominé avec 48,21 % du chiffre d'affaires 2025 grâce à une large activité industrielle et d'infrastructure, tandis que le Moyen-Orient et l'Afrique devraient connaître la croissance la plus rapide à 7,21 % jusqu'en 2031 à mesure que les mégaprojets progressent.

Dernière mise à jour de la page le: