Taille et Part du Marché des Outils de Formage des Métaux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

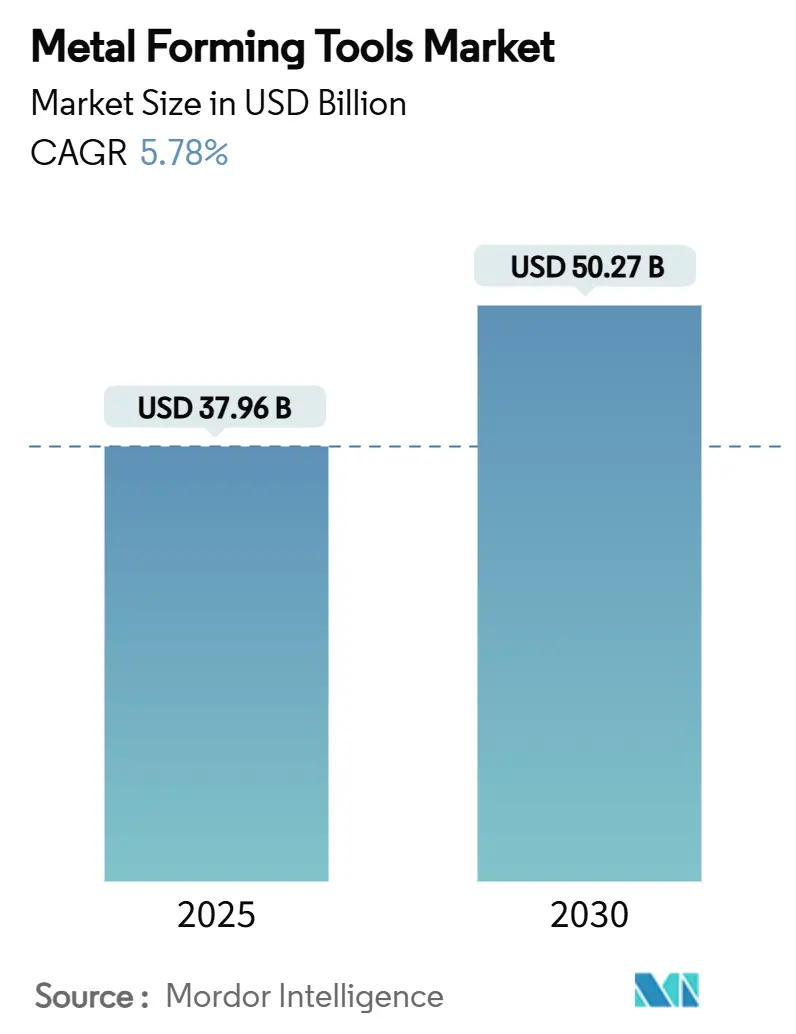

| Taille du Marché (2025) | 37.96 Milliards de dollars |

| Taille du Marché (2030) | 50.27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Outils de Formage des Métaux par Mordor Intelligence

La taille du Marché des Outils de Formage des Métaux s'établit à 37,96 milliards USD en 2025 et devrait atteindre 50,27 milliards USD d'ici 2030, progressant à un CAGR de 5,78%. La hausse des volumes de véhicules électriques (VE), l'élargissement des programmes de relocalisation en Amérique du Nord et en Europe, ainsi qu'un basculement décisif des presses hydrauliques vers les presses servo-électriques constituent les forces les plus visibles qui soutiennent cette trajectoire. Les constructeurs automobiles exigent désormais des presses capables de mettre en forme des aciers à très haute résistance et des structures en aluminium issues de la gigacoulée, tandis que les fabricants de composants aérospatiaux et d'implants médicaux exigent une répétabilité au micron près. Les fabricants font également face à un besoin urgent de compenser les pénuries de main-d'œuvre qualifiée, ce qui conduit à une adoption plus large de l'automatisation, de la surveillance des processus en temps réel et des pratiques de fabrication en mode autonome. Les cycles d'outillage rapide dans la fabrication additive aérospatiale, les programmes d'infrastructure financés par les gouvernements et les stratégies d'intégration verticale poursuivies par les principaux fournisseurs complètent les principaux facteurs de croissance du marché des outils de formage des métaux.

Principaux Enseignements du Rapport

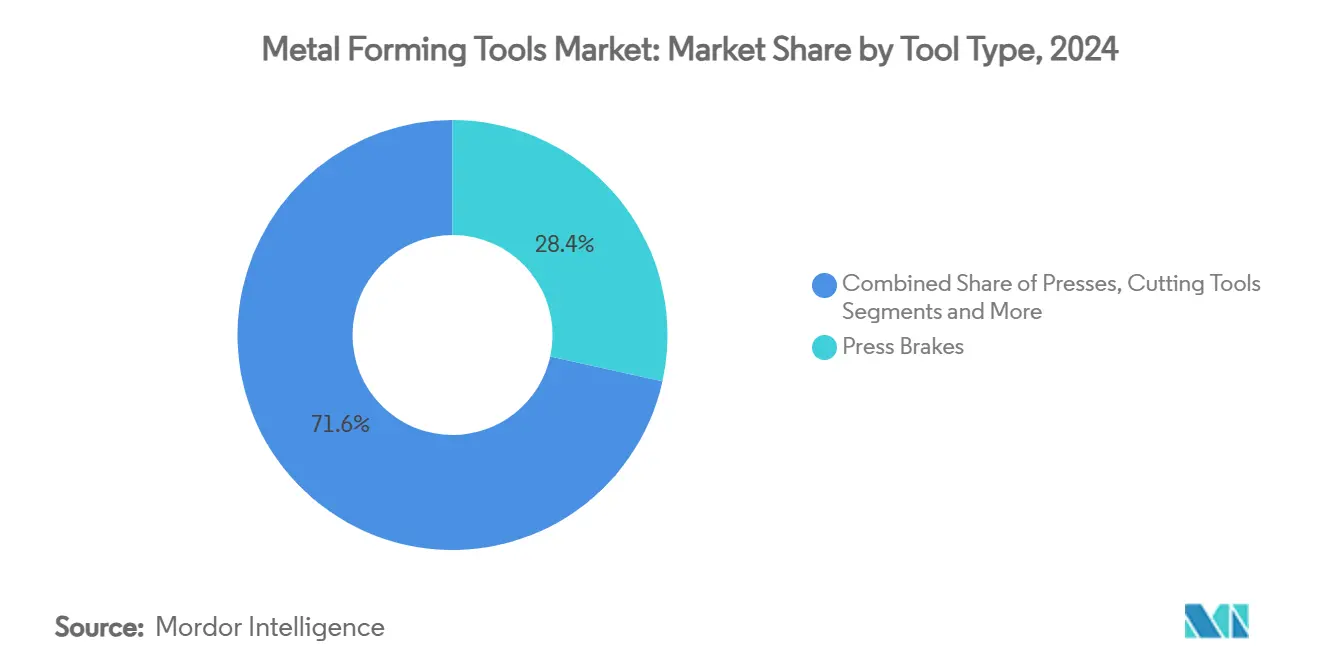

- Par Type d'Outil, les presses plieuses ont détenu 28,45% de la part du marché des outils de formage des métaux en 2024 ; les presses servo devraient se développer à un CAGR de 9,80% jusqu'en 2030.

- Par Procédé de Formage, l'emboutissage a dominé avec une part de 32,33% de la taille du marché des outils de formage des métaux en 2024 ; les équipements de pliage enregistrent la croissance la plus rapide à un CAGR de 6,70% jusqu'en 2030.

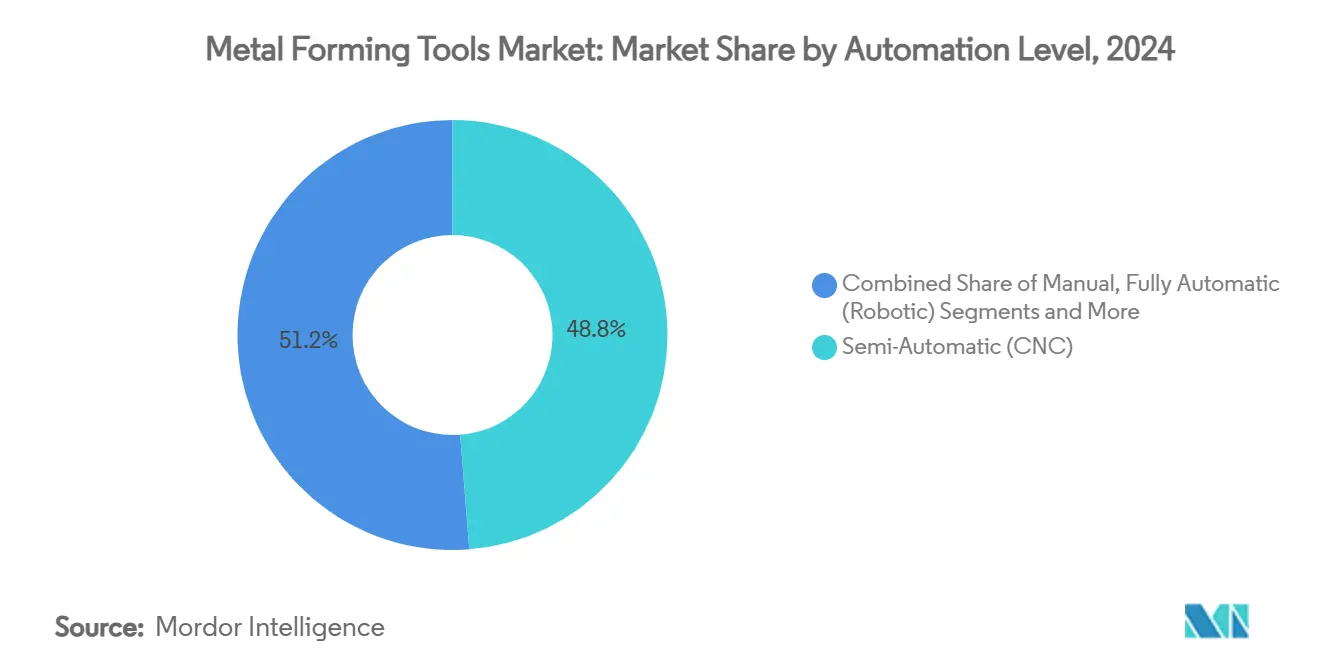

- Par Niveau d'Automatisation, les systèmes semi-automatiques ont représenté 48,76% de la part du marché des outils de formage des métaux en 2024, tandis que les solutions entièrement automatiques progressent à un CAGR de 8,90% sur l'horizon de prévision.

- Par Secteur d'Utilisation Finale, le secteur automobile a été en tête avec une contribution de 35,46% à la taille du marché des outils de formage des métaux en 2024, tandis que la fabrication de composants pour VE s'accélère à un CAGR de 11,20% jusqu'en 2030.

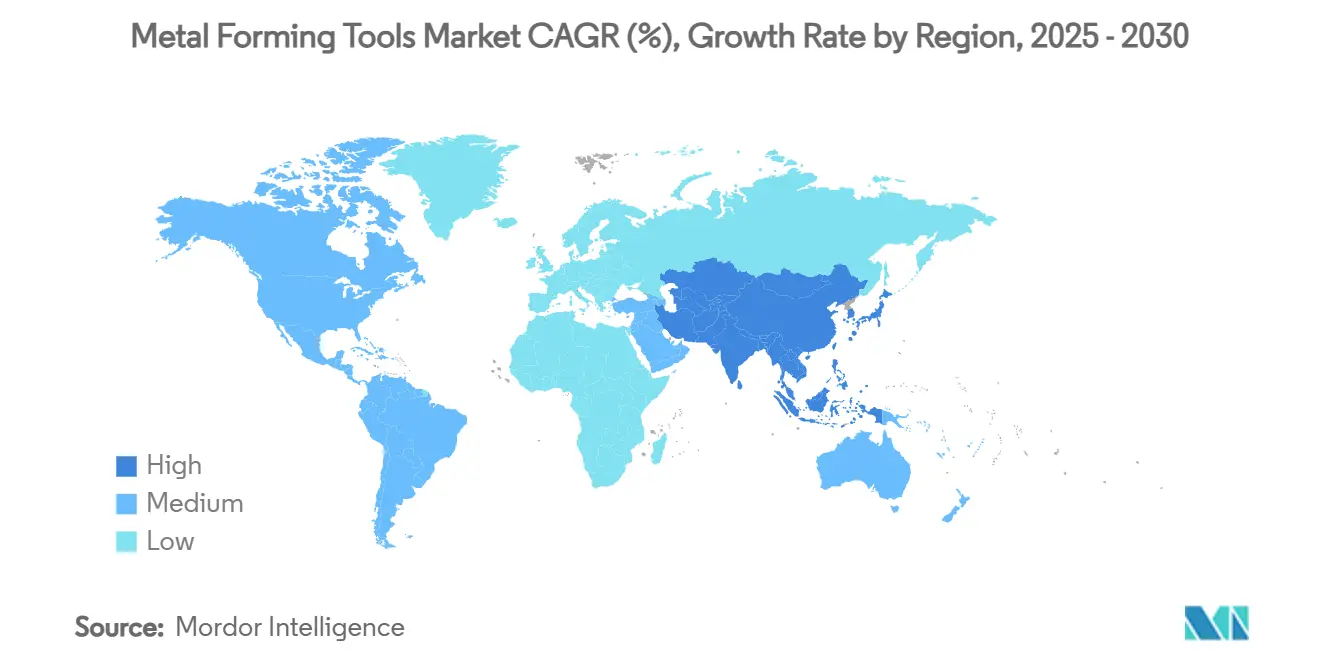

- Par Géographie, l'Asie-Pacifique a dominé avec 41,22% de la part du marché des outils de formage des métaux en 2024, la région enregistrant également le CAGR le plus élevé de 8,90% jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Outils de Formage des Métaux

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Essor de la production de VE et de véhicules allégés | +1.2% | Mondial – notamment Chine, Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Demande d'implants médicaux de précision | +0.8% | Amérique du Nord et UE ; en hausse en Asie-Pacifique | Long terme (≥ 4 ans) |

| Relocalisation de la fabrication en Amérique du Nord et dans l'UE | +0.6% | Cœur Amérique du Nord et UE, débordement vers le Mexique | Moyen terme (2-4 ans) |

| Besoins d'outillage rapide pour les pièces aérospatiales imprimées en 3D | +0.4% | Amérique du Nord, Europe, marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption du formage à froid dans les équipements d'hydrogène vert | +0.3% | Mondial ; en avance dans l'UE et au Japon | Long terme (≥ 4 ans) |

| Transition des équipementiers vers les presses servomécaniques | +0.2% | Mondial ; porté par les marchés développés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor de la Production de VE et de Véhicules Allégés

La fabrication de véhicules électriques remodèle les exigences de formage, les usines passant d'assemblages de carrosserie en blanc multi-pièces à des gigacoulées monoblocs. La gigacoulée de Tesla a condensé plus de 70 emboutissages de la Model 3 en deux sections coulées de la Model Y, incitant des concurrents allant de Volvo à Hyundai à poursuivre des stratégies similaires. Cette évolution accroît la demande de presses servo-électriques offrant des profils de mouvement programmables et des énergies de formage élevées sans pertes hydrauliques. Les constructeurs de presses traditionnels, tels que AIDA Engineering, ont signalé un carnet de commandes de 548 millions USD alimenté en grande partie par des commandes d'outillage pour VE, soulignant l'attrait commercial de cette tendance. Si les perspectives positives sont claires, les fluctuations des prix des matières premières et les complications liées au retour élastique des aciers à haute résistance contraignent les fournisseurs à investir dans des matrices plus robustes et des systèmes de lubrification avancés, ajoutant des coûts et une complexité d'ingénierie[1]Gouvernement de l'Inde, La production d'aciers spéciaux devrait passer de 18 millions à 42 millions de tonnes d'ici 2026-27,

Bureau de presse de l'information, pib.gov.in.

Demande d'Implants Médicaux de Précision

Les plaques orthopédiques, les vis et les composants articulaires sur mesure nécessitent des tolérances de l'ordre du micron et des surfaces exemptes d'inclusions. Les directives actualisées de la FDA américaine obligent les fabricants à vérifier la résistance à la traction, la résistance à la fatigue et le comportement à la corrosion à chaque modification de conception. Ces règles élèvent le niveau d'exigence pour les presses servo-électriques équipées de cellules de charge haute résolution et d'un contrôle d'axe en boucle fermée. Le titane et les alliages cobalt-chrome, courants dans les implants, durcissent rapidement lors de la déformation, accélérant l'usure des outils et nécessitant des revêtements de qualité supérieure. Le vieillissement des populations en Europe, en Amérique du Nord et au Japon soutient une croissance stable des volumes, tandis que les marges élevées du secteur compensent les coûts en capital des cellules de formage spécialisées.

Relocalisation de la Fabrication en Amérique du Nord et dans l'UE

Quelque 287 000 emplois américains ont été liés à la relocalisation ou à l'investissement direct étranger au premier semestre 2023, reflétant un passage des stratégies d'optimisation des coûts aux stratégies de résilience. Les programmes fédéraux, notamment la loi sur l'investissement dans les infrastructures et l'emploi d'une valeur de 1 200 milliards USD, font considérablement augmenter la demande intérieure de profilés en acier formé, de barres d'armature et de pièces coulées. Les presses servo-électriques, à plus faible consommation d'électricité et aux temps de réglage plus courts, contribuent à compenser les coûts de main-d'œuvre plus élevés typiques des économies développées. Toutefois, le succès de la relocalisation dépend de la disponibilité de la main-d'œuvre ; c'est pourquoi les fournisseurs proposent des offres groupées comprenant l'automatisation clé en main, la formation et les contrats de maintenance préventive pour accélérer la montée en cadence des usines.

Besoins d'Outillage Rapide pour les Pièces Aérospatiales Imprimées en 3D

La fabrication additive en série dans l'aérospatiale nécessite désormais des opérations de formage, de redressage ou d'amélioration de surface après impression pour satisfaire aux protocoles de qualification rigoureux tels que la qualification d'installation (IQ), la qualification opérationnelle (OQ) et la qualification des performances (PQ). Les cellules hybrides combinant l'impression 3D et le formage de précision permettent aux équipementiers d'atteindre les fenêtres de tolérance tout en augmentant les tailles de lots. Les superalliages à base de nickel et les poudres de Ti-6Al-4V imposent des contraintes élevées sur les outils, suscitant un intérêt pour les matrices refroidies à l'eau et les lignes de presses équipées de capteurs pour la surveillance en cours de processus. La croissance est robuste, mais le parcours réglementaire est complexe, prolongeant les cycles de validation des clients et limitant le rythme des décisions d'investissement.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Intensité capitalistique élevée et long retour sur investissement | -0.6% | Mondial, impactant particulièrement les petits fabricants | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acier et du carbure | -0.5% | Mondial, avec un impact plus fort sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Pénurie d'outilleurs et de moulistes qualifiés | -0.4% | Principalement Amérique du Nord et UE, émergente en Asie-Pacifique | Long terme (≥ 4 ans) |

| Risque de cybersécurité dans les lignes de presses en réseau | -0.3% | Mondial, concentré dans les marchés développés à forte automatisation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Intensité Capitalistique Élevée et Long Retour sur Investissement

Les presses servo avancées coûtent 30 à 50% de plus que les modèles hydrauliques traditionnels, avant même l'ajout de l'outillage, de la robotique et des logiciels. Les petites entreprises ont du mal à atteindre les taux de rendement internes requis lorsque le retour sur investissement s'étend au-delà de cinq ans. Un programme d'apprentissage au Massachusetts illustre la charge parallèle en capital humain, exigeant 8 000 heures de travail et 150 heures d'enseignement en classe annuel pour l'obtention d'un diplôme de compagnon outilleur-mouliste. L'incertitude économique freine davantage les dépenses, en particulier là où la visibilité des commandes est limitée. Les fournisseurs répondent par des bâtis de presses modulaires, des logiciels par abonnement et des garanties de rachat pour atténuer l'impact sur les bilans, mais l'adoption reste conditionnée par la solvabilité des emprunteurs et le sentiment macroéconomique.

Volatilité des Prix de l'Acier et du Carbure

Les fluctuations des prix de l'acier et du carbure exercent une pression directe sur les budgets de production des fournisseurs d'outils de formage des métaux. Lorsque Pékin a imposé des restrictions à l'exportation de gallium et de germanium, le prix au comptant du gallium a bondi de près de 20% pour atteindre 332,50 USD par kilogramme en juillet 2023, montrant comment les décisions géopolitiques peuvent modifier les coûts des intrants du jour au lendemain. Les variations des prix de l'acier influencent à la fois le plancher d'usine et les plans d'achat des clients, car de nombreux acheteurs reportent les commandes de nouveaux équipements lorsque les coûts des matériaux semblent instables. Les outils en carbure, qui dépendent des poudres de tungstène, font face à des tensions similaires, les approvisionnements en minerai tendus et les frais de raffinage plus élevés se répercutant sur les prix des outils finis. La courbe de coûts imprévisible complique également la planification des stocks : un stock trop important immobilise des liquidités, tandis qu'un stock trop faible augmente le risque d'arrêts de production. Les petites et moyennes entreprises ressentent le plus la pression, car elles n'ont pas le levier nécessaire pour conclure des contrats à long terme ou pour amortir les pics de prix de courte durée sans éroder leurs marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Outil : Les Presses Plieuses en Tête Tandis que la Technologie Servo s'Accélère

En 2024, les presses plieuses ont capté une part de 28,45% du marché des outils de formage des métaux, démontrant leur adaptabilité dans des secteurs allant des panneaux de construction aux lisses aérospatiales. Les écosystèmes établis de matrices, de butées arrière et de logiciels de programmation hors ligne jouent un rôle essentiel dans le maintien de coûts de possession compétitifs. La catégorie à la croissance la plus rapide, les presses servo, devrait afficher un CAGR de 9,80% jusqu'en 2030, soutenue par les économies d'énergie et le contrôle précis de la course, essentiels pour les aciers à haute résistance et les composants en aluminium issus de la gigacoulée. La taille du marché des outils de formage des métaux pour les presses plieuses est donc appelée à se développer régulièrement, tandis que la part des presses servo s'élargit encore plus rapidement à mesure que les équipementiers ciblent le mouvement programmable et la réduction du bruit. La cellule de pliage mobile Flex Cell de TRUMPF, lancée en 2024, illustre comment les leaders traditionnels des presses plieuses intègrent l'automatisation pour combler les pénuries de main-d'œuvre et sécuriser des revenus supplémentaires.

Les carnets de commandes croissants dans les secteurs des VE et de l'aérospatiale stimulent la demande de presses servo à forte tonnage, notamment en Asie-Pacifique, où les usines construites sur terrain vierge sautent entièrement les lignes hydrauliques. Pendant ce temps, les presses mécaniques restent pertinentes pour les couvercles de boîtes de conserve et les panneaux de carrosserie standard, car leurs cadences dépassent celles des systèmes servo pour les faibles hauteurs de course. Les matrices et l'outillage de poinçonnage demeurent des sources de revenus pérennes liées à la taille du parc de presses, ce qui incite les fournisseurs à proposer des portails de gestion d'outils par abonnement alertant les utilisateurs sur les schémas d'usure. Les outils de laminage, de découpe et d'hydroformage constituent des sous-marchés de niche dont la croissance suit des tendances matérielles spécifiques, telles que les profilés en aluminium pour les boîtiers de batteries ou les tubes en acier inoxydable hydroformés dans les piles à combustible.

Par Procédé de Formage : La Domination de l'Emboutissage Face à l'Innovation dans le Pliage

Les opérations d'emboutissage ont détenu 32,33% de la part du marché des outils de formage des métaux en 2024, bénéficiant de lignes bien établies dans les usines automobiles et d'électroménager fonctionnant en continu. Cependant, les machines à plier, assistées par des robots collaboratifs et la programmation hors ligne, progressent à un CAGR de 6,70%. La taille du marché des outils de formage des métaux liée au pliage gagnera donc régulièrement du terrain à mesure que la personnalisation de masse et les cycles de vie des produits plus courts poussent les utilisateurs vers des systèmes flexibles. La cellule cobotique EZ Bend de Cincinnati Incorporated montre comment les fournisseurs réduisent les temps de réglage, permettant aux ateliers à faible volume et à forte diversité de respecter les délais des fabricants.

Le forgeage continue d'ancrer les ébauches de trains d'atterrissage aérospatiaux et les vilebrequins automobiles où la résistance directionnelle est primordiale, mais sa part est largement statique. L'extrusion bénéficie des impératifs d'allègement dans les transports et les façades de bâtiments. La découpe assistée par laser s'associe bien aux procédés de formage dans des cellules intégrées, offrant une traçabilité pièce à pièce et une réduction des en-cours de fabrication. Les fabricants choisissent de plus en plus des lignes hybrides qui emboutissent, plient et découpent en une seule passe, payant une prime pour la flexibilité pilotée par logiciel. Les fournisseurs qui regroupent les automates programmables, la vision industrielle et les analyses de maintenance prédictive captent ainsi une part de portefeuille plus importante.

Par Niveau d'Automatisation : Les Systèmes Semi-Automatiques en Transition vers la Pleine Automatisation

En 2024, les machines semi-automatiques représentaient 48,76% de la part du marché des outils de formage des métaux, reflétant un point intermédiaire où la commande numérique coexiste avec la supervision de l'opérateur. Les systèmes entièrement automatiques, portés par une prévision de CAGR robuste de 8,90%, attirent les usines aux prises avec des pénuries de main-d'œuvre et des fenêtres de tolérance plus strictes. La taille du marché des outils de formage des métaux liée aux lignes entièrement autonomes croît le plus rapidement dans les gigafactories produisant des bacs de batteries et des carters de moteurs pour VE.

La cellule de service collaboratif OmniVance d'ABB démontre des gains de productivité allant jusqu'à 60%, libérant les techniciens rares pour des tâches à plus haute valeur ajoutée. Les opérations en mode autonome restent naissantes mais suscitent l'attention, car les pics de coûts énergétiques encouragent la planification hors heures de pointe. Les capteurs et la connectivité 5G, comme le déploiement d'usine intelligente de SMS Group chez Lech-Stahlwerke, illustrent comment la surveillance de l'état en temps réel sous-tend la maintenance prédictive. Les réglages manuels persistent dans les ateliers aérospatiaux fabriquant des pièces en métaux exotiques, où les volumes sont trop faibles pour une automatisation économique ; cependant, même dans ce cas, l'outillage à changement rapide et la simulation hors ligne réduisent les temps d'arrêt.

Par Secteur d'Utilisation Finale : Le Leadership Automobile Mis au Défi par la Transformation des VE

L'automobile représentait 35,46% de la taille du marché des outils de formage des métaux en 2024, mais doit s'adapter rapidement à une croissance de 11,20% de CAGR dans les lignes dédiées aux composants pour VE. Des investissements tels que l'usine canadienne de VE de Honda à 15 milliards USD et l'expansion de la plateforme de batteries de BMW au Mexique soulignent comment les nouvelles architectures de groupe motopropulseur se traduisent par des cycles de renouvellement de l'outillage. Les gigacoulées nécessitent des presses dépassant 6 000 tonnes ainsi qu'un contrôle précis de la température des matrices, mettant à l'épreuve les capacités d'ingénierie des fournisseurs[2]Invest in Türkiye, Le secteur turc des machines a généré 47 milliards USD de chiffre d'affaires en employant 300 000 personnes,

Bureau d'investissement, invest.gov.tr.

L'aérospatiale et la défense restent des segments premium payant pour la traçabilité et la certification, tandis que les machines industrielles fournissent une demande de base stable pour les presses standard. Les politiques de recyclage dans le bâtiment et la construction soutiennent le laminage de l'acier de structure, notamment dans les villes d'Asie-Pacifique en urbanisation rapide. Les fabricants de produits électriques et électroniques poussent vers des tolérances à l'échelle nanométrique pour les connecteurs, stimulant les mises à niveau des presses d'emboutissage à grande vitesse. Les dispositifs médicaux, bien que représentant un volume plus faible, offrent des marges élevées car chaque ligne d'implants nécessite une intégration en salle blanche de classe et une validation rigoureuse.

Analyse Géographique

L'Asie-Pacifique contrôlait 41,22% de la part du marché des outils de formage des métaux en 2024 et devrait croître à un CAGR inégalé de 8,90%. Les économies de cluster de Chine dans le delta du fleuve Yangtze et dans le Guangdong génèrent d'importantes commandes de presses pour les ateliers de carrosserie de VE et les boîtiers d'électronique grand public, tandis que le Japon fournit des servomoteurs de haute précision et des aciers à matrices avancés, comme en témoigne l'accord de distribution de Yamaichi Hagane avec Tiangong. Les programmes d'incitation liée à la production (PLI) de l'Inde attirent les équipementiers mondiaux de l'automobile et de l'électronique, stimulant la demande de presses plieuses CNC à tonnage moyen et de lignes d'alimentation en bobines. La diversification des chaînes d'approvisionnement vers le Vietnam, la Thaïlande et l'Indonésie accélère les installations régionales, les entreprises cherchant à se couvrir contre le risque géopolitique[3]Bureau national des statistiques de Chine, La valeur ajoutée manufacturière a augmenté de 6,0% en mai 2024, avec une croissance des produits métalliques de 6,6%,

Bureau national des statistiques, stats.gov.cn.

L'Amérique du Nord bénéficie de la relocalisation et des dépenses d'infrastructure. Les programmes de relance canalisent de nouvelles commandes vers les fonderies nationales et les fabricants de tôlerie. Le Mexique émerge comme un hub de proximité, les fabricants automobiles et d'électroménager se délocalisant d'Asie pour réduire les délais logistiques. Les grands donneurs d'ordre aérospatiaux américains continuent d'acheter des presses de précision pour les revêtements en aluminium-lithium et les longerons en titane, maintenant un parc d'équipements riche en technologies qui favorise les conceptions servo-électriques et hydrauliques hybrides.

L'Europe lutte contre des conditions macroéconomiques difficiles mais s'appuie sur son savoir-faire en ingénierie et ses mandats de durabilité. Des aciéries allemandes comme ThyssenKrupp Materials Processing ont ajouté une nouvelle ligne de refendage, portant la capacité à 350 000 tonnes par an, témoignant d'une confiance dans la reprise industrielle régionale. Le Pacte vert européen accroît la demande de machines économes en énergie, tandis que les prix élevés de l'électricité poussent les opérateurs vers des presses servo à entraînements régénératifs. L'Europe de l'Est attire des investissements sur terrain vierge pour l'emboutissage compétitif en termes de coûts, mais des pénuries persistantes de main-d'œuvre qualifiée pourraient limiter les montées en cadence.

Paysage Concurrentiel

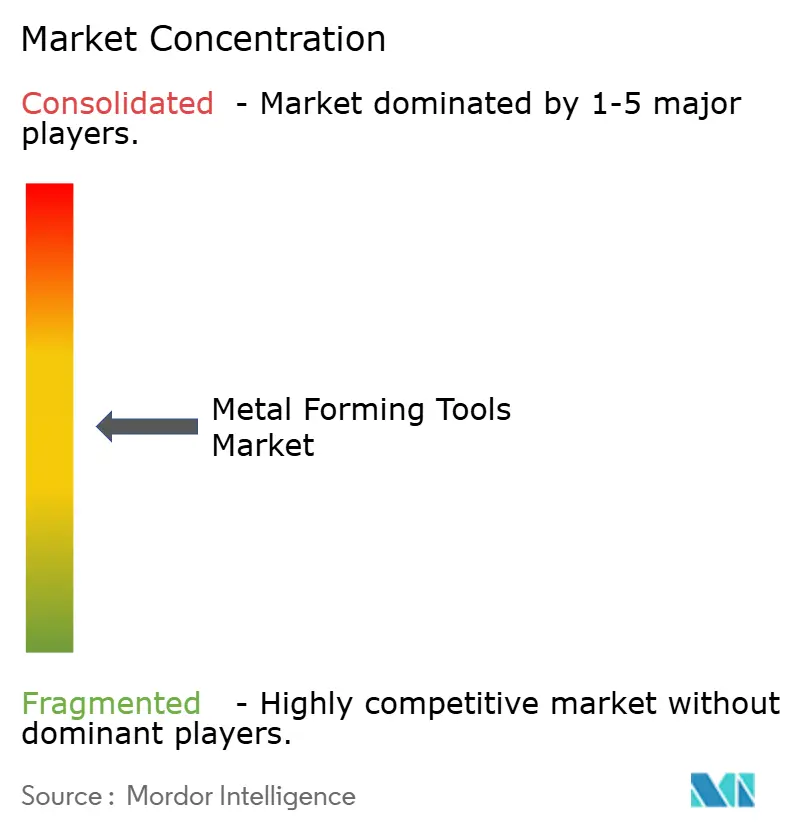

La concurrence est modérément concentrée, les 10 premiers acteurs contrôlant un pourcentage modéré du chiffre d'affaires mondial. TRUMPF, Amada et Schuler (récemment rebaptisé ANDRITZ Schuler) maintiennent leur leadership technologique en proposant des portefeuilles intégrés de lignes de presses, de lasers et de pliage. Les entrants chinois exploitent des avantages de coûts liés aux volumes, forçant les acteurs établis à se différencier par des suites d'automatisation et des réseaux de services mondiaux. Le chiffre d'affaires de TRUMPF pour 2023/24 de 5,62 milliards USD (5,2 milliards EUR) a reculé de 3,6% dans un contexte de ralentissement des dépenses d'investissement mondiales et de tarification agressive des concurrents chinois, mettant en évidence la pression sur les marges des produits premium.

Les acquisitions stratégiques marquent une tendance de consolidation en cours. L'acquisition par Wilson Tool International de PASS Stanztechnik en janvier 2025 renforce son empreinte européenne et élargit ses offres de jeux de matrices, tandis que l'accord de United Grinding pour acquérir GF Machining Solutions positionne le groupe pour des synergies dans la rectification d'outils de ultra-précision. Les fournisseurs investissent également dans des centres de services régionaux ; Komatsu a réorganisé sa filiale américaine en février 2025 pour rationaliser la gouvernance et améliorer la proximité avec les clients. Ces mouvements soulignent un pivot des ventes d'équipements pures vers des propositions de valeur sur le cycle de vie englobant les pièces de rechange, la formation et les analyses de maintenance prédictive.

Les feuilles de route technologiques se concentrent désormais sur la numérisation, l'efficacité énergétique et la cybersécurité. Prima Power a présenté des cellules de presses plieuses robotisées à EuroBLECH 2024 visant une exploitation sans surveillance, tandis que Schuler North America a investi dans l'hydroformage tubulaire pour répondre à l'allègement des véhicules. Les fournisseurs intègrent des protocoles OPC-UA ou propriétaires pour l'enregistrement des données, mais font face à des menaces croissantes de rançongiciels ciblant les lignes de presses en réseau. Les partenariats avec des spécialistes de la cybersécurité deviennent donc un nouveau facteur de différenciation pour les appels d'offres des équipementiers dans des secteurs à haute sécurité tels que la défense et les dispositifs médicaux.

Leaders du Secteur des Outils de Formage des Métaux

TRUMPF Group

Amada Co., Ltd.

Schuler AG

JIER Machine-Tool Group

DMG Mori

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : ANDRITZ AG a rebaptisé Schuler en ANDRITZ Schuler pour approfondir les solutions intégrées de formage et de manutention.

- Février 2025 : Komatsu Ltd. a réorganisé ses filiales américaines pour améliorer la commodité client et la gouvernance.

- Janvier 2025 : Wilson Tool International a acquis PASS Stanztechnik AG, élargissant sa portée en matière d'outillage pour presses à poinçonner en Europe.

- Novembre 2024 : United Grinding a annoncé un accord pour acquérir GF Machining Solutions, dont la clôture est prévue au premier ou deuxième trimestre 2025.

Périmètre du Rapport Mondial sur le Marché des Outils de Formage des Métaux

| Presses | Presse Mécanique |

| Presse Hydraulique | |

| Presse Servo-Électrique | |

| Presse à Vis / Presse à Genouillère | |

| Presses Plieuses | |

| Outils de Laminage (Laminoirs, Laminoirs à Filets, etc.) | |

| Outils de Découpe | |

| Équipements d'Hydroformage | |

| Matrices et Outillage de Poinçonnage | Matrices d'Emboutissage |

| Matrices de Forgeage | |

| Matrices d'Extrusion | |

| Outillage de Profilage par Laminage |

| Emboutissage (à Froid et à Chaud) |

| Forgeage (à Chaud / Semi-Chaud / à Froid) |

| Laminage (Plat / de Profilés) |

| Extrusion (Directe / Indirecte / Hydrostatique) |

| Découpe |

| Pliage |

| Autres (Extrusion, etc.) |

| Manuel |

| Semi-Automatique (CNC) |

| Entièrement Automatique (Robotisé) |

| Mode Autonome / Usine Intelligente |

| Automobile et Transport |

| Aérospatiale et Défense |

| Machines Industrielles et Biens d'Équipement |

| Bâtiment et Construction |

| Électrique et Électronique |

| Énergie (Énergies Renouvelables / Pétrole et Gaz) |

| Dispositifs Médicaux |

| Autres (Électroménager grand public, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type d'Outil | Presses | Presse Mécanique |

| Presse Hydraulique | ||

| Presse Servo-Électrique | ||

| Presse à Vis / Presse à Genouillère | ||

| Presses Plieuses | ||

| Outils de Laminage (Laminoirs, Laminoirs à Filets, etc.) | ||

| Outils de Découpe | ||

| Équipements d'Hydroformage | ||

| Matrices et Outillage de Poinçonnage | Matrices d'Emboutissage | |

| Matrices de Forgeage | ||

| Matrices d'Extrusion | ||

| Outillage de Profilage par Laminage | ||

| Par Procédé de Formage | Emboutissage (à Froid et à Chaud) | |

| Forgeage (à Chaud / Semi-Chaud / à Froid) | ||

| Laminage (Plat / de Profilés) | ||

| Extrusion (Directe / Indirecte / Hydrostatique) | ||

| Découpe | ||

| Pliage | ||

| Autres (Extrusion, etc.) | ||

| Par Niveau d'Automatisation | Manuel | |

| Semi-Automatique (CNC) | ||

| Entièrement Automatique (Robotisé) | ||

| Mode Autonome / Usine Intelligente | ||

| Par Secteur d'Utilisation Finale | Automobile et Transport | |

| Aérospatiale et Défense | ||

| Machines Industrielles et Biens d'Équipement | ||

| Bâtiment et Construction | ||

| Électrique et Électronique | ||

| Énergie (Énergies Renouvelables / Pétrole et Gaz) | ||

| Dispositifs Médicaux | ||

| Autres (Électroménager grand public, etc.) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur projetée du marché des outils de formage des métaux d'ici 2030 ?

Le marché devrait atteindre 50,27 milliards USD d'ici 2030 sur une trajectoire de CAGR de 5,78%.

Quel type d'outil détient actuellement la plus grande part ?

Les presses plieuses étaient en tête en 2024 avec une part de 28,45%, grâce à leur polyvalence dans de multiples secteurs.

Pourquoi les presses servo-électriques gagnent-elles en popularité ?

Elles offrent une meilleure efficacité énergétique, des profils de mouvement programmables et une maintenance moins importante que les presses hydrauliques, soutenant la fabrication de pièces complexes pour VE et l'aérospatiale.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'Asie-Pacifique devrait afficher un CAGR de 8,90%, portée par la demande en volume de la Chine et l'expertise en outillage de précision du Japon.

Comment les pénuries de main-d'œuvre influencent-elles les achats d'équipements ?

Les fabricants adoptent des solutions entièrement automatiques et de robots collaboratifs pour réduire leur dépendance aux outilleurs-moulistes qualifiés, devenus rares.

Dernière mise à jour de la page le: