Taille et part du marché européen des équipements de fabrication métallique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

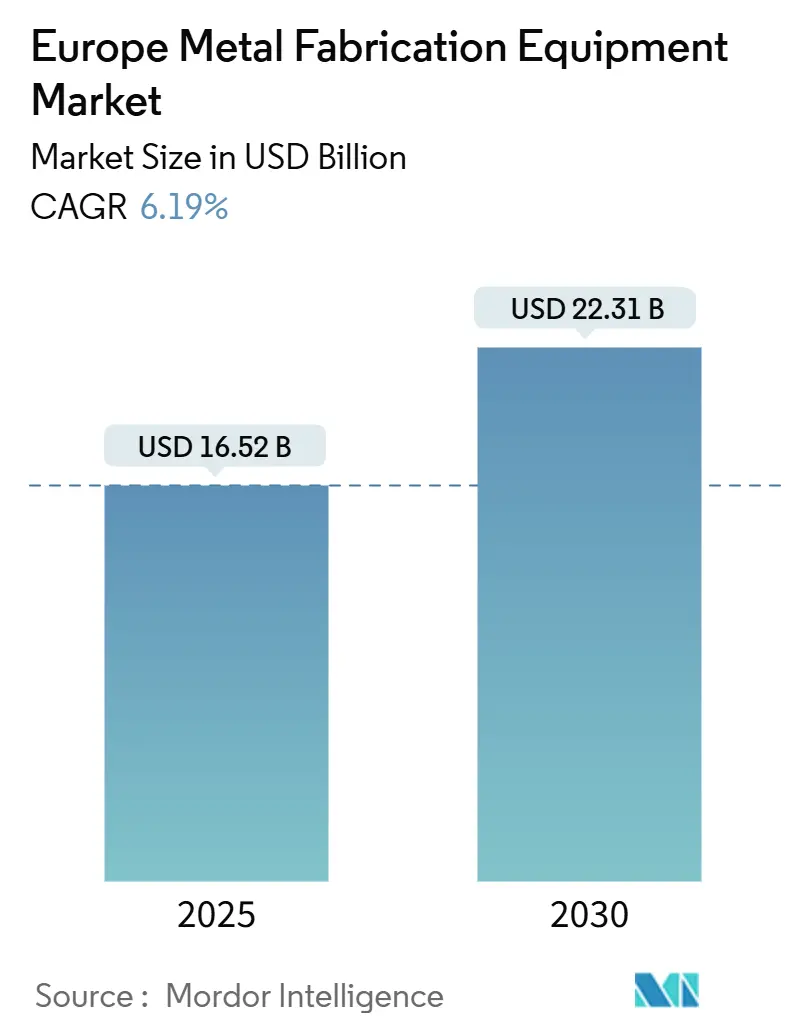

| Taille du Marché (2025) | 16.52 Milliards de dollars |

| Taille du Marché (2030) | 22.31 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des équipements de fabrication métallique par Mordor Intelligence

La taille du marché européen des équipements de fabrication métallique est estimée à 16,52 milliards USD en 2025, et devrait atteindre 22,31 milliards USD d'ici 2030, à un CAGR de 6,19 % au cours de la période de prévision (2025-2030). Cette trajectoire ascendante est portée par les politiques de relocalisation, les réglementations de décarbonation et la migration vers des lignes de production automatisées et riches en données dans les chaînes d'approvisionnement de l'automobile, de l'aérospatiale et des énergies renouvelables. L'intensification des objectifs de contenu local intégrés dans la loi européenne sur l'industrie zéro émission nette oriente les capitaux vers les corridors d'Europe centrale, tandis que la hausse des prix de l'énergie accélère le remplacement des lasers CO₂ traditionnels par des systèmes à laser à fibre économes en énergie. Les équipementiers intègrent des modules IoT et des jumeaux numériques dans les nouveaux équipements pour exploiter les avantages de la maintenance prédictive et de la traçabilité sérialisée, une capacité qui influence désormais la qualification des appels d'offres dans les contrats automobiles et de dispositifs médicaux. La concurrence s'intensifie à mesure que les intégrateurs de robotique proposent des cellules d'automatisation clés en main qui contournent les distributeurs traditionnels de machines-outils, obligeant les acteurs établis à se repositionner vers des flux de revenus de type logiciel en tant que service. Les fabricants de taille intermédiaire en Europe de l'Est et en Ibérie représentent des opportunités inexploitées, mais les pénuries de main-d'œuvre qualifiée et les dépenses de conformité carbone tempèrent les taux de conversion, créant un paysage risque-rendement nuancé.

Principaux enseignements du rapport

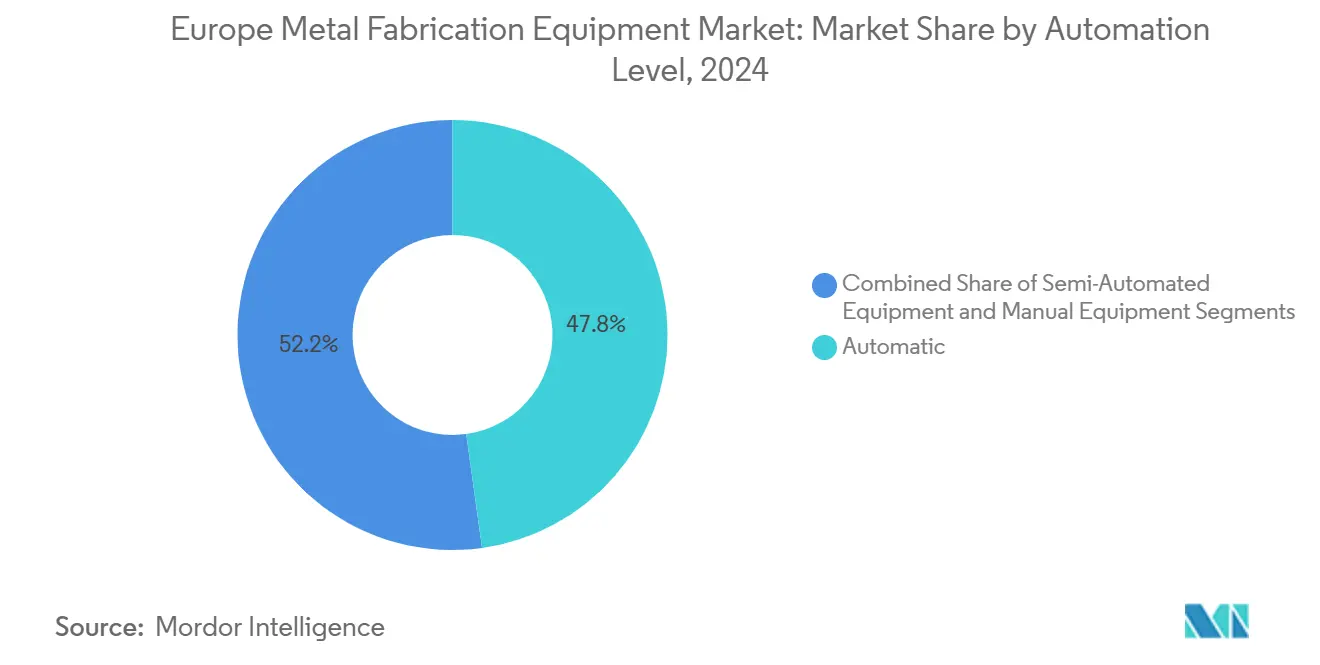

- Par niveau d'automatisation, les équipements automatiques ont dominé avec 47,8 % de la part du marché européen des équipements de fabrication métallique en 2024, tandis que la catégorie automatique est également la plus rapide en termes de croissance, avec un CAGR de 6,91 % jusqu'en 2030.

- Par type d'équipement, les systèmes de découpe ont représenté 45,9 % de la taille du marché européen des équipements de fabrication métallique en 2024, tandis que les équipements de soudage enregistrent le CAGR le plus élevé à 7,09 % jusqu'en 2030.

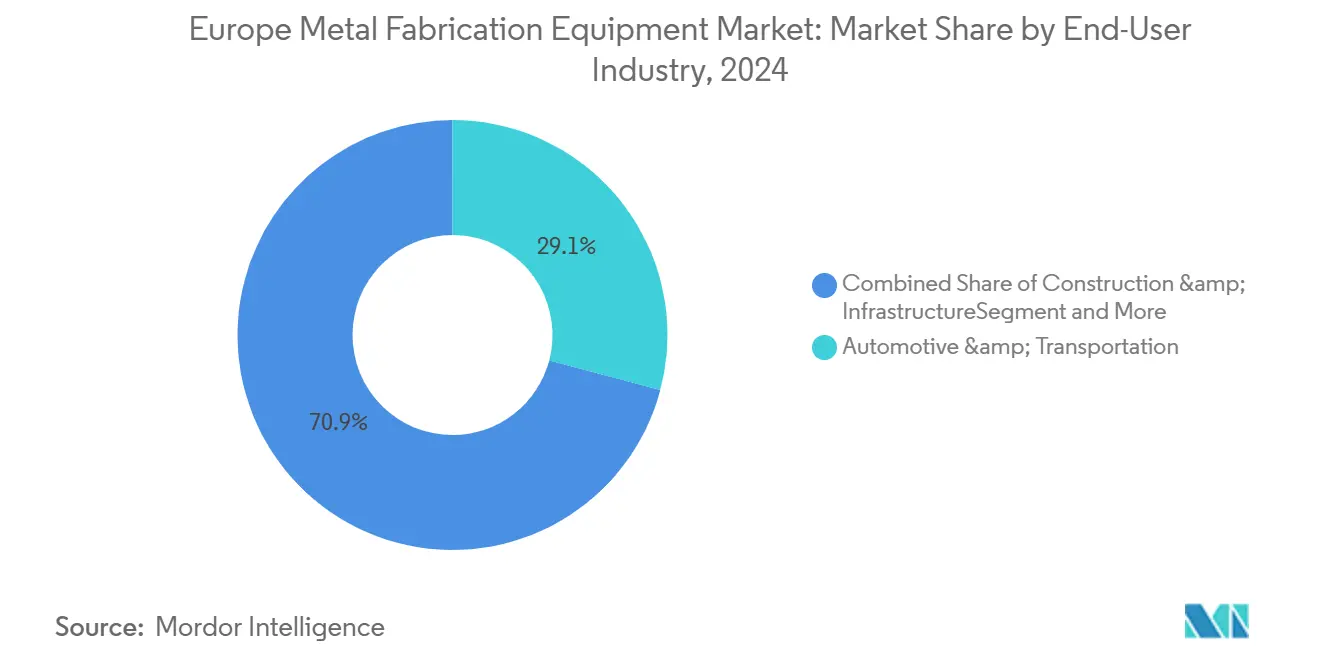

- Par utilisateur final, l'automobile et le transport ont détenu 29,1 % de la part des revenus en 2024 ; l'aérospatiale et la défense devraient se développer à un CAGR de 7,31 % jusqu'en 2030.

- Par géographie, l'Allemagne a capturé 28,6 % des revenus de 2024 ; l'Espagne affiche le CAGR le plus rapide à 7,55 % jusqu'en 2030.

Tendances et perspectives du marché européen des équipements de fabrication métallique

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Relocalisation et politique industrielle de l'UE stimulant les dépenses d'investissement dans les lignes de découpe, de formage et de soudage | +1.4% | Allemagne, France, Espagne, Pologne, République tchèque | Moyen terme (2 à 4 ans) |

| Développement des véhicules électriques, des batteries et des énergies renouvelables stimulant la demande de fabrication de précision de tôles et de plaques | +1.6% | Allemagne, Espagne, France, Suède, Hongrie | Moyen terme (2 à 4 ans) |

| Reprise du carnet de commandes aérospatial et de défense entraînant un usinage haute spécification et un soudage automatisé | +1.2% | France, Royaume-Uni, Allemagne, Italie, Espagne | Long terme (≥ 4 ans) |

| Mises à niveau Industrie 4.0 — robotique, CNC et IoT — améliorant le débit et la traçabilité de la qualité | +1.3% | Allemagne, Italie, France, Pays-Bas, Autriche | Court terme (≤ 2 ans) |

| Passage aux matériaux à haute résistance et légers nécessitant des technologies avancées de laser, de pliage et d'assemblage | +1.0% | Allemagne, Royaume-Uni, France, Italie, Espagne | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La relocalisation et la politique industrielle de l'UE stimulent les dépenses d'investissement dans les lignes de découpe, de formage et de soudage

La loi sur l'industrie zéro émission nette de 2024 impose que 40 % de la demande en technologies stratégiques soit produite localement d'ici 2030, libérant 33 milliards USD en nouvelles annonces d'usines en Europe centrale et méridionale[1]Commission européenne, "Communiqué de presse sur la loi sur l'industrie zéro émission nette," ec.europa.eu . Les fournisseurs de rang 1 migrent leurs opérations d'emboutissage et de découpe laser d'Asie vers des sites polonais et tchèques pour obtenir des crédits de contenu local et réduire les délais. L'Allemagne a réservé 1,32 milliard USD de subventions de co-investissement en 2024 dans le cadre de son « Industriestrategie 2030 », en privilégiant les projets intégrant des jumeaux numériques et des analyses énergétiques. Par conséquent, les grands équipementiers commandent des cellules laser multi-axes entièrement automatisées avec inspection en ligne, tandis que les ateliers de taille intermédiaire préfèrent des lignes modulaires semi-automatisées qui conservent leur flexibilité. La vague d'investissements soutient la résilience de la demande même en période de volatilité macroéconomique, ancrant le marché européen des équipements de fabrication métallique sur le moyen terme.

Le développement des véhicules électriques, des batteries et des énergies renouvelables stimule la demande de fabrication de précision de tôles et de plaques

La capacité continentale en cellules de batteries devrait passer d'environ 150 GWh en 2024 à plus de 700 GWh d'ici 2030, avec des gigafactories en Allemagne, en Hongrie et en Espagne stimulant l'approvisionnement local en boîtiers découpés avec précision et en plaques de refroidissement. Les projets éoliens offshore en mer du Nord et en mer Baltique amplifient davantage le besoin de sections de monopieux découpées au plasma et soudées à l'arc submergé. Les fabricants ciblant ces segments investissent désormais dans des découpeurs à laser à fibre de ≥ 10 kW et des cellules de soudage robotisées avec suivi adaptatif des cordons, des technologies autrefois réservées aux applications aérospatiales. L'adoption intersectorielle comprime l'écart de capacité entre les ateliers de niveau intermédiaire et de premier rang, intensifiant la concurrence par les prix. À mesure que les énergies renouvelables se développent rapidement, ce moteur exerce la plus forte impulsion positive sur la demande future d'équipements.

La reprise du carnet de commandes aérospatial et de défense entraîne un usinage haute spécification et un soudage automatisé

Airbus et Boeing ont terminé 2024 avec un carnet de commandes combiné de 14 000 appareils — soit environ 10 ans de production aux cadences actuelles — tandis que les ministères de la défense européens ont alloué 13,2 milliards USD supplémentaires pour les mises à niveau des avions de chasse et les programmes de véhicules blindés. Les fournisseurs de rang 1 répondent en commandant des centres CNC à 5 axes et des systèmes de soudage laser conformes aux normes de qualité EN 9100. Le Centre de recherche en fabrication avancée du Royaume-Uni note des délais de 18 à 24 mois pour les pièces aérospatiales usinées avec précision, ce qui incite à un double approvisionnement au Portugal et en Roumanie. Des retombées émergent à mesure que le soudage par friction-malaxage gagne du terrain dans le ferroviaire et les machines lourdes, élargissant le transfert de technologie. La robuste reprise aérospatiale renforce la demande à long cycle pour des équipements haute spécification au sein du marché européen des équipements de fabrication métallique.

Les mises à niveau Industrie 4.0 — robotique, CNC et IoT — améliorent le débit et la traçabilité de la qualité

L'adoption des jumeaux numériques a atteint 22 % des ateliers européens en 2024, contre 12 % deux ans auparavant, les clients exigeant des données de production en temps réel et des informations de maintenance prédictive. Les équipementiers intègrent des capteurs IoT directement dans les contrôleurs CNC, permettant à chaque découpe et soudure d'être enregistrée par rapport aux non-conformités qualité en aval. La plateforme Industrie 4.0 a publié des normes d'interopérabilité communes en 2024 qui réduisent considérablement les coûts d'intégration. Les ateliers atteignant une traçabilité complète obtiennent des primes de prix de 8 à 12 % lors des appels d'offres pour des contrats automobiles et médicaux, compensant la charge en capital. Pour les fabricants de taille intermédiaire en retard, les modernisations clés en main Industrie 4.0 peuvent dépasser 550 000 USD ; les contrats de crédit-bail soutenus par les fournisseurs et les subventions du Fonds européen d'innovation restent donc des facteurs critiques d'adoption sur le marché.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts énergétiques élevés et conformité carbone augmentant les charges d'exploitation des ateliers | –0.9% | Allemagne, Italie, Belgique, Pays-Bas, France | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée et lacunes en formation limitant l'adoption d'équipements avancés | –0.7% | Allemagne, France, Royaume-Uni, Italie, Espagne | Moyen terme (2 à 4 ans) |

| Prudence en matière de dépenses d'investissement face à la volatilité des taux et des prix et à la demande inégale dans la construction et la fabrication | –0.6% | Royaume-Uni, France, Italie, Espagne, Pologne | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les coûts énergétiques élevés et la conformité carbone augmentent les charges d'exploitation des ateliers

L'électricité industrielle allemande a atteint en moyenne 0,22 USD par kWh au début de 2024, soit plus du double des niveaux d'avant 2022, tandis que le système d'échange de quotas d'émission de l'UE ajoute désormais 88 à 110 USD par tonne de CO₂ pour les installations de travail des métaux[2]Reuters, "Prix de l'électricité industrielle européenne 2024," reuters.com . La découpe plasma et l'oxycoupage à forte consommation d'énergie consomment jusqu'à cinq fois plus d'électricité que les lasers à fibre, exerçant une pression immédiate sur les marges des parcs d'équipements traditionnels. Les opérateurs en Belgique et aux Pays-Bas ont un accès limité aux énergies renouvelables à faible coût, ce qui déclenche une rationalisation des capacités ou une relocalisation vers l'Espagne et le Portugal, où les contrats d'achat d'énergie solaire descendent en dessous de 0,09 USD par kWh. Par conséquent, les achats favorisent de plus en plus la découpe à laser à fibre, les presses plieuses servo-électriques et le soudage à onduleur haute fréquence, réduisant tous la charge énergétique par pièce jusqu'à 50 %. Bien que les mises à niveau en matière d'efficacité atténuent la pression, les coûts d'intrants élevés restent un frein à court terme sur le marché européen des équipements de fabrication métallique.

Les pénuries de main-d'œuvre qualifiée et les lacunes en formation limitent l'adoption d'équipements avancés

Les taux de postes vacants pour les opérateurs CNC, les programmeurs robotiques et les techniciens en soudage ont dépassé 8 % en Allemagne, en France et au Royaume-Uni en 2024, avec des cycles de recrutement médians dépassant 120 jours. Sans personnel qualifié, les fabricants ne peuvent pas exploiter le plein potentiel de débit ou de qualité des cellules automatisées, bloquant les calculs de retour sur investissement. Le programme d'apprentissage allemand de 220 millions USD, lancé en 2024, prendra jusqu'en 2027 pour former une cohorte significative, laissant les viviers de compétences tendus. Les grands équipementiers s'en protègent via des académies internes et des simulateurs en réalité virtuelle — KUKA a introduit un outil de soudage en réalité virtuelle en 2024 — mais les ateliers de taille intermédiaire reportent souvent les achats d'équipements ou commandent des packages semi-automatisés moins sophistiqués nécessitant moins d'expertise spécialisée. L'écart de compétences impose donc un plafond à moyen terme sur la vitesse d'adoption dans le marché européen des équipements de fabrication métallique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par niveau d'automatisation : la robotique et l'IoT favorisent la domination des équipements automatiques

Les systèmes automatiques ont détenu une part de revenus dominante de 47,8 % en 2024, soulignant leur rôle de référence de performance sur l'ensemble du marché européen des équipements de fabrication métallique. Les périodes de retour sur investissement se sont comprimées en dessous de 24 mois face à la baisse des prix des cobots et à la hausse des salaires, qui ont augmenté de 6 à 8 % annuellement en Europe centrale entre 2023 et 2024[3]McKinsey & Company, "Enquête européenne sur la fabrication avancée 2024," mckinsey.com . Les fournisseurs automobiles de rang 1 ont mené l'adoption, intégrant des modules CNC et robotiques compatibles IoT qui offrent une traçabilité sérialisée pour chaque découpe, pliage et soudure, un prérequis pour les contrats de véhicules électriques à batterie. La cellule de soudage guidée par vision d'ABB en 2024 illustre ce changement, ajustant les trajectoires de cordon en temps réel pour compenser la variabilité des pièces. Les petites et moyennes entreprises maintiennent une présence dans les cellules semi-automatisées, notamment pour les commandes à haute variété et faible volume nécessitant ≥ 10 changements par poste. Les fournisseurs proposent désormais des kits de mise à niveau sur site qui ajoutent la connectivité cloud aux poinçonneuses et lasers traditionnels, brouillant effectivement les frontières catégorielles et élargissant le potentiel de mise à niveau. La catégorie automatique devrait progresser à un CAGR de 6,91 % jusqu'en 2030, dépassant les cohortes manuelles et semi-automatisées à mesure que les subventions de l'UE et le crédit-bail des fournisseurs allègent les contraintes en capital.

Les solutions semi-automatisées s'adressent aux fabricants privilégiant la flexibilité au débit. Les boîtiers IoT rétrofitables permettent à ces lignes de générer des tableaux de bord en temps réel, assurant la traçabilité sans conversion robotique complète. Les postes manuels ont reculé vers des travaux de prototypage et de réparation de niche où l'économie de l'automatisation reste faible. La consolidation du secteur se profile : des fonds de capital-investissement regroupent plusieurs ateliers semi-automatisés en plateformes qui justifient le déploiement de jumeaux numériques à l'échelle de l'entreprise, réduisant les frais généraux et standardisant la formation. À mesure que les diagnostics à distance et les mises à jour à distance se généralisent, le marché européen des équipements de fabrication métallique prévoit une inflexion en 2027 lorsque plus de la moitié des nouvelles installations intégreront des modules de maintenance prédictive lors de la mise en service.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type d'équipement : la découpe domine, le soudage accélère

Les technologies de découpe ont capturé 45,9 % des revenus de 2024, confirmant leur rôle fondamental dans les chaînes de processus de fabrication. Au sein de cette cohorte, les découpeurs à laser à fibre continuent de supplanter les lasers CO₂ grâce à des gains de vitesse triplés et des coûts de fonctionnement inférieurs de 30 à 40 %. Le plasma reste privilégié pour les plaques épaisses de plus de 40 mm, bien que les limites d'émission de fumées dans les zones urbaines compriment son marché adressable. La demande de jet d'eau est en croissance dans les ateliers aérospatiaux et composites à la recherche de bords sans bavures et neutres thermiquement, Bystronic affichant une croissance des commandes de 12 % pour sa gamme ByJet en 2024. La pertinence de l'oxycoupage diminue chaque année à mesure que la conformité environnementale se renforce. La croissance la plus rapide appartient cependant aux systèmes de soudage, prévus à un CAGR de 7,09 % jusqu'en 2030, reflétant la reprise du carnet de commandes aérospatial et le passage aux alliages légers nécessitant des techniques de faisceau laser et de friction-malaxage. Les sources d'alimentation connectées au cloud de Lincoln Electric avec enregistrement en temps réel de l'ampérage aident les fabricants à satisfaire les mandats de données ISO 3834 et à se qualifier pour des appels d'offres aérospatiaux et médicaux à haute marge.

Les équipements d'usinage et de formage sont en retrait en valeur absolue mais bénéficient de vents favorables liés aux matériaux à haute résistance qui poussent les tolérances en dessous de ± 0,1 mm. Les presses plieuses servo-électriques offrent une précision sans déchets d'huile hydraulique, s'alignant sur les objectifs ESG et attirant les subventions du Fonds européen d'innovation. Pendant ce temps, les catégories auxiliaires — ébavurage, finition de surface, manutention autonome des matériaux — gagnent en dynamisme à mesure que les ateliers cherchent à substituer la main-d'œuvre et à compresser les temps de cycle. D'ici 2030, les cellules de travail intégrées qui enchaînent les modules de découpe, de formage et de soudage sous un seul parapluie IoT devraient représenter un tiers des nouvelles installations de lignes, redéfinissant les achats de machines discrètes vers des écosystèmes connectés sur l'ensemble du marché européen des équipements de fabrication métallique.

Par secteur d'utilisation final : l'automobile domine, l'aérospatiale progresse fortement

L'automobile et le transport ont représenté 29,1 % de la demande de 2024, reflétant la reconversion de la région des plateformes à combustion interne vers les architectures électriques à batterie. Les constructeurs automobiles allemands ont alloué 9 milliards USD de dépenses d'investissement en 2024 pour les mises à niveau de la caisse en blanc des véhicules électriques, dont environ 30 % ont directement alimenté les équipements de découpe laser et de soudage robotisé. La transition vers de multiples variantes de véhicules électriques à faible volume favorise l'automatisation flexible et les outillages à changement rapide plutôt que les lignes de transfert dédiées. Les vents contraires dans le secteur de la construction ont réduit les commandes à court cycle en 2024, mais les projets d'électrification ferroviaire publique et les fondations éoliennes offshore offrent un contrepoids.

Les dépenses aérospatiales et de défense progressent le plus rapidement à un CAGR de 7,31 % jusqu'en 2030, Airbus visant 75 constructions d'A320 par mois et les membres de l'OTAN élargissant leurs pipelines d'approvisionnement. Ce secteur exige des centres d'usinage CNC à 5 axes, le soudage par faisceau laser et des capacités de friction-malaxage pour répondre à des normes strictes de durée de vie en fatigue et de traçabilité. Les acteurs du pétrole et du gaz se tournent vers les infrastructures d'énergies renouvelables, notamment les monopieux éoliens offshore qui nécessitent la découpe plasma de plaques épaisses et le soudage à l'arc submergé. Les équipementiers de machines lourdes rapatrient la production pour la résilience de la chaîne d'approvisionnement, renforçant la demande de base en équipements. Les segments de niche — ferroviaire, maritime et électroménager — croissent en ligne avec le marché global, mais sont souvent en retard sur l'automatisation, présentant des opportunités de modernisation pour les fournisseurs desservant le marché européen des équipements de fabrication métallique.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Allemagne a conservé 28,6 % des revenus régionaux en 2024, soutenue par son dense cluster de machines-outils du Mittelstand, ses fournisseurs automobiles de rang 1 et une base de composants aérospatiaux florissante. Le gouvernement fédéral a cofinancé 1,32 milliard USD d'équipements avancés dans le cadre de l'« Industriestrategie 2030 », en privilégiant l'intégration des jumeaux numériques et de la surveillance énergétique. Les prix élevés de l'électricité, cependant, ont atteint en moyenne 0,22 USD par kWh au début de 2024, et les postes vacants de main-d'œuvre qualifiée ont dépassé 8 %, incitant de nombreux fabricants à se tourner vers des lasers à fibre économes en énergie et des freins servo-électriques. Malgré ces obstacles, l'Allemagne reste la référence pour la mise en œuvre de l'Industrie 4.0, avec plus de 30 % des lignes de découpe désormais connectées à des plateformes d'analyse cloud.

L'Espagne devrait croître à un CAGR de 7,55 % jusqu'en 2030, le plus rapide du marché européen des équipements de fabrication métallique, soutenu par des usines de modules de batteries pour véhicules électriques en Estrémadure et en Catalogne et des clusters d'usinage aérospatial près de Séville. Le programme PERTE VEC canalise 4,73 milliards USD dans la modernisation automobile, dont environ un quart est destiné aux mises à niveau de fabrication et d'automatisation. Les fabricants tirent parti de coûts de main-d'œuvre inférieurs — environ 60 % des niveaux allemands — et de contrats d'achat d'énergie solaire à 0,09 USD par kWh pour affûter leurs positions de coût. L'Italie suit, avec l'Émilie-Romagne et la Lombardie investissant dans des centres d'usinage à 5 axes ciblant les équipementiers de matériel de construction et de machines agricoles. Le Royaume-Uni et la France naviguent respectivement dans les frictions post-Brexit et les montées en cadence aérospatiales, tandis que les nations d'Europe centrale et orientale bénéficient de la relocalisation à mesure que les fournisseurs établissent des hubs de proximité pour satisfaire les mandats de contenu local.

La convergence réglementaire est évidente. La documentation ISO 3834 et le marquage CE dans le cadre du règlement sur les machines exigent désormais une validation de la qualité en temps réel, élevant les obstacles de conformité pour les ateliers dépourvus de capture de données IoT. Les normes d'interopérabilité de la plateforme Industrie 4.0 allemande, publiées en 2024, facilitent la communication entre fournisseurs mixtes, accélérant les modernisations des équipements traditionnels. Par conséquent, le continent se bifurque entre des fabricants numériquement matures et des retardataires dépendant d'intégrateurs de systèmes externes, une division qui influence la sélection des fournisseurs et accélère la consolidation sur l'ensemble du marché européen des équipements de fabrication métallique.

Paysage concurrentiel

Le marché européen des équipements de fabrication métallique présente une concentration modérée, les 10 premiers équipementiers représentant environ 55 à 60 % des revenus de 2024, sans qu'aucune entreprise ne dépasse une part individuelle de 12 %. Les acteurs historiques japonais et allemands des machines-outils tels que TRUMPF, Bystronic, Amada, DMG MORI et Mazak défendent les contrats de service de leur base installée tout en déployant des tableaux de bord cloud et des abonnements de maintenance prédictive. Les spécialistes de la robotique — KUKA, FANUC, ABB — pénètrent plus profondément en regroupant la découpe laser, le pliage et le soudage dans des cellules clés en main qui réduisent le risque de mise en service. Cette incursion oblige les constructeurs traditionnels à proposer une automatisation complète ou à s'associer à des intégrateurs, déplaçant l'accent concurrentiel de la vitesse de broche vers la connectivité logicielle.

Les mouvements stratégiques se concentrent sur l'expansion des capacités et les fusions-acquisitions. TRUMPF a réservé 165 millions USD pour augmenter la production de lasers à fibre de 30 % sur son campus de Ditzingen, pariant sur la demande de découpe de plaques épaisses pour les monopieux éoliens offshore. L'acquisition de Tecnomatic par Lincoln Electric en 2025 approfondit son empreinte européenne de soudage clés en main et accélère le déploiement de sources d'alimentation connectées au cloud. Le robot mobile autonome OmniVance d'ABB unit la manutention des matériaux et le soudage en une seule station, réduisant le temps de configuration de 40 % et ciblant les PME contraintes en espace au sol. Les fournisseurs courtisent également les fabricants de taille intermédiaire via des modernisations IoT modulaires — la certification ISO 14001 de LVD en 2025 met en évidence un pivot plus large vers les accréditations de durabilité dans les processus d'appels d'offres.

Des opportunités inexploitées émergent parmi les fabricants d'Europe de l'Est et ibériques manquant de capital pour des renouvellements complets de lignes mais confrontés à des mandats de traçabilité des données. Les équipementiers plus petits tels que Prima Industrie et LVD se taillent une part de niche avec des systèmes laser optimisés pour les séries à haute variété et petits lots, s'alignant sur la fragmentation des variantes de véhicules électriques à batterie automobiles. Les startups axées sur le logiciel fournissent des outils de jumeaux numériques et de conception générative qui réduisent les rebuts en optimisant les trajectoires d'outils — des capacités progressivement intégrées dans les offres des équipementiers. À mesure que les groupes de capital-investissement consolident les ateliers sous-dimensionnés en plateformes régionales, le pouvoir de négociation se déplace vers les fournisseurs d'équipements offrant une formation standardisée, un financement et des analyses cloud, remodelant les futurs bassins de valeur au sein du marché européen des équipements de fabrication métallique.

Leaders du secteur européen des équipements de fabrication métallique

TRUMPF

Bystronic

Amada

DMG MORI

Mazak

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : TRUMPF a annoncé une expansion de 165 millions USD de la production de lasers à fibre à Ditzingen, en Allemagne, visant une augmentation de capacité de 30 % d'ici 2027 pour les applications de découpe de plaques épaisses dans l'éolien offshore et les machines lourdes.

- Février 2025 : ABB Robotics a lancé le robot mobile autonome OmniVance en Europe, combinant la manutention des matériaux et le soudage robotisé dans une seule cellule clés en main pour les PME à espace contraint.

- Janvier 2025 : Lincoln Electric a acquis Tecnomatic, basée en Italie, pour élargir son réseau de services d'automatisation clés en main et accélérer le déploiement d'analyses de soudage connectées au cloud.

Périmètre du rapport sur le marché européen des équipements de fabrication métallique

| Automatique |

| Équipements semi-automatisés |

| Équipements manuels |

| Équipements de découpe | Découpe laser |

| Découpe plasma | |

| Découpe par jet d'eau | |

| Oxycoupage | |

| Équipements d'usinage | |

| Équipements de formage | |

| Équipements de soudage | |

| Autres types d'équipements |

| Automobile et transport |

| Construction et infrastructure |

| Pétrole et gaz / Énergie |

| Aérospatiale et défense |

| Machines lourdes et équipements industriels |

| Autres |

| Royaume-Uni |

| Allemagne |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Par niveau d'automatisation | Automatique | |

| Équipements semi-automatisés | ||

| Équipements manuels | ||

| Par type d'équipement | Équipements de découpe | Découpe laser |

| Découpe plasma | ||

| Découpe par jet d'eau | ||

| Oxycoupage | ||

| Équipements d'usinage | ||

| Équipements de formage | ||

| Équipements de soudage | ||

| Autres types d'équipements | ||

| Par secteur d'utilisation final | Automobile et transport | |

| Construction et infrastructure | ||

| Pétrole et gaz / Énergie | ||

| Aérospatiale et défense | ||

| Machines lourdes et équipements industriels | ||

| Autres | ||

| Par pays | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des équipements de fabrication métallique ?

La taille du marché européen des équipements de fabrication métallique est de 16,52 milliards USD en 2025.

Quel est le taux de croissance prévu pour la demande d'équipements de fabrication métallique d'ici 2030 ?

Les revenus devraient augmenter à un CAGR de 6,19 %, atteignant 22,31 milliards USD d'ici 2030.

Quel pays est le plus grand acheteur d'équipements de fabrication en Europe ?

L'Allemagne est en tête avec 28,6 % de part des revenus, soutenue par un dense écosystème de machines-outils et une forte demande automobile.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les équipements de soudage devraient progresser à un CAGR de 7,09 % grâce aux applications aérospatiales et de packs de batteries.

Quel facteur clé stimule l'investissement dans les lignes de fabrication automatiques ?

La baisse des prix des robots associée à des mandats de traçabilité plus stricts raccourcit les périodes de retour sur investissement, stimulant l'adoption dans les usines européennes.

Comment les coûts énergétiques influencent-ils les choix d'équipements ?

La hausse des prix de l'électricité pousse les ateliers vers la découpe à laser à fibre et les presses plieuses servo-électriques qui réduisent la consommation d'énergie jusqu'à 50 %.

Dernière mise à jour de la page le: