Taille et part du marché des machines à tisser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.86 Milliards de dollars |

| Taille du Marché (2031) | 8.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines à tisser par Mordor Intelligence

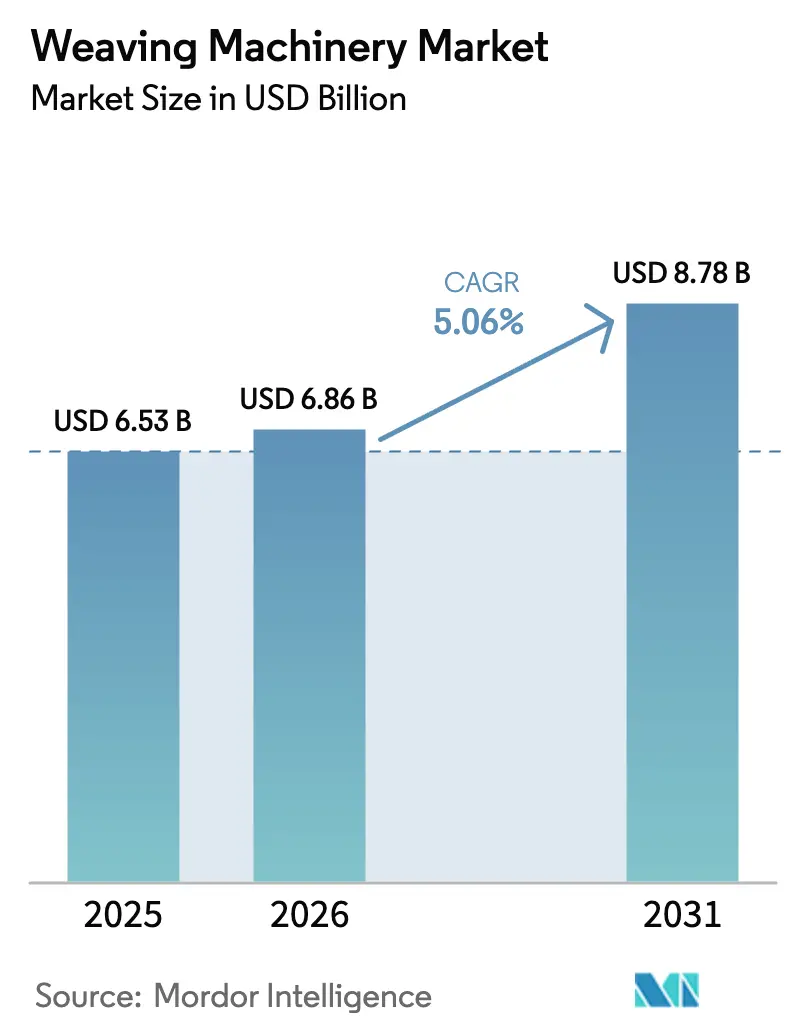

La taille du marché des machines à tisser devrait passer de 6,53 milliards USD en 2025 à 6,86 milliards USD en 2026 et atteindre 8,78 milliards USD d'ici 2031, à un TCAC de 5,06 % sur la période 2026-2031.

Cette courbe ascendante reflète une migration accélérée des métiers à navette vers des métiers sans navette à grande vitesse, une utilisation plus large des plateformes de maintenance prédictive pilotées par l'IA, ainsi que des programmes de relocalisation industrielle soutenus par des politiques publiques aux États-Unis et dans l'Union européenne. La croissance de la production de véhicules électriques stimule la demande de tissus séparateurs de batteries et de préformes légères en fibre de carbone, ce qui, à son tour, accroît les commandes de métiers spécialisés capables de traiter des fils techniques fragiles. Parallèlement, les exportateurs de vêtements en Inde, au Vietnam et au Bangladesh modernisent leurs capacités dans le cadre de programmes d'incitation gouvernementaux qui réduisent le coût effectif du capital et récompensent les équipements économes en énergie. La volatilité modérée des matières premières et le resserrement des marchés du crédit tempèrent l'élan, mais n'ont pas compromis les investissements à long terme dans des actifs de tissage avancés.

Principaux enseignements du rapport

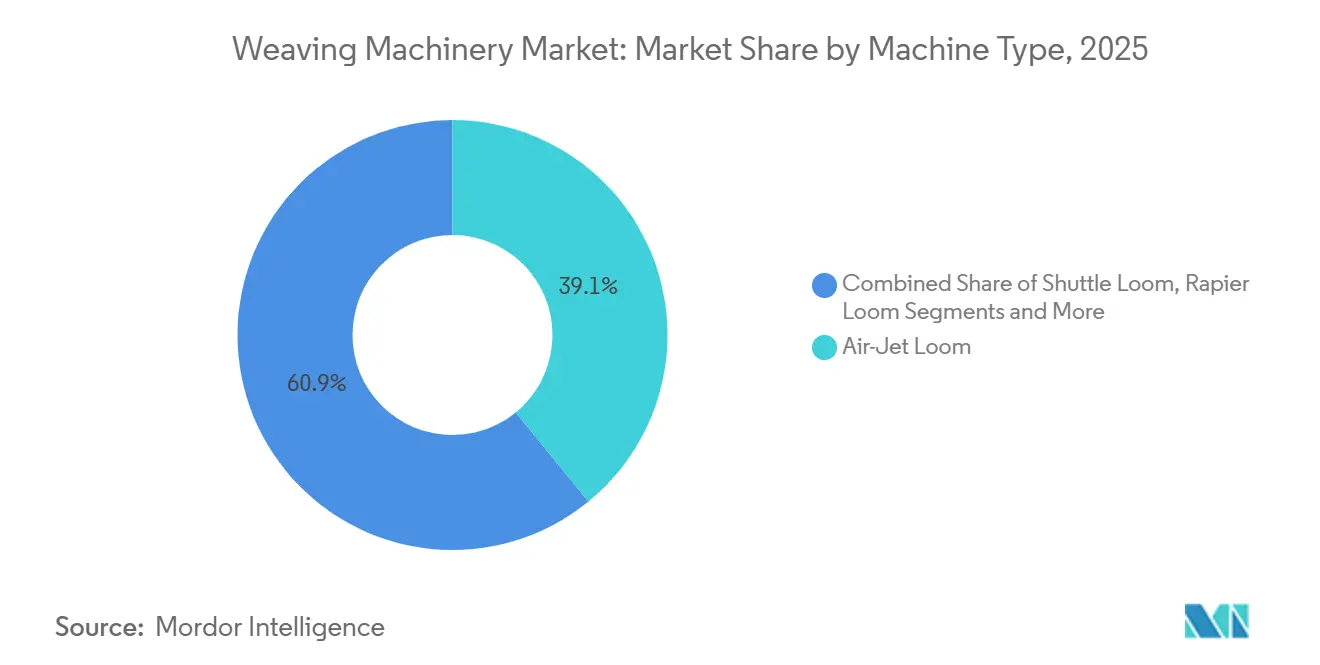

- Par type de machine, les métiers à jet d'air ont dominé avec 39,11 % de la part du marché des machines à tisser en 2025, tandis que les modèles à jet d'eau devraient se développer à un TCAC de 6,74 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 52,49 % des revenus en 2025 et progresse à un TCAC de 5,86 % jusqu'en 2031.

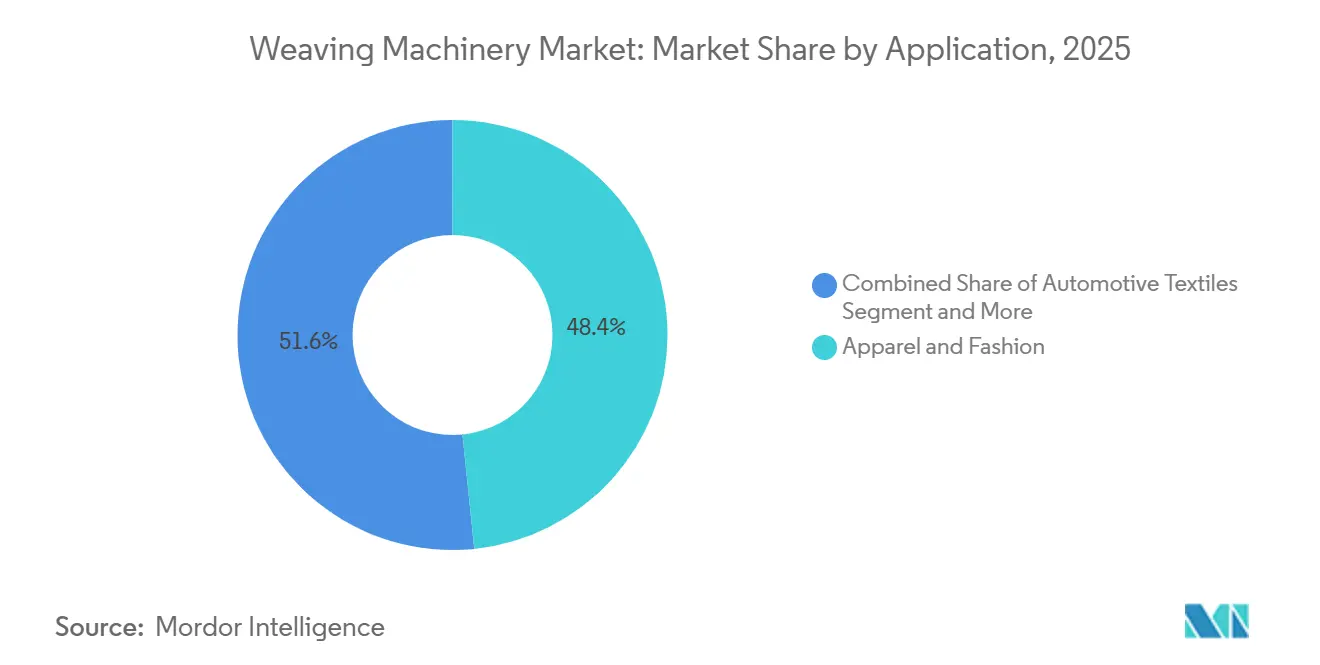

- Par application, l'habillement a conservé 48,39 % de la demande de 2025, tandis que les textiles industriels et techniques progressent à un TCAC de 8,14 % jusqu'en 2031.

- Par système de formation de la foule, les mécanismes à came représentaient 43,71 % des ventes de 2025, mais les unités jacquard électroniques devraient progresser à un TCAC de 6,05 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des machines à tisser

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de textiles techniques avancés pour la gestion thermique des batteries de véhicules électriques et l'allègement | +1.1% | Mondial, avec une concentration dans les pôles automobiles d'Amérique du Nord, de l'UE et de Chine | Moyen à long terme (2 à 4 ans et plus) |

| Expansion de la consommation d'habillement en Inde et en ASEAN avec la hausse des revenus de la classe moyenne | +1.0% | Cœur Asie-Pacifique (Inde, Vietnam, Indonésie, Bangladesh) | Moyen à long terme (2 à 4 ans et plus) |

| Adoption accélérée de métiers à tisser Industry 4.0 dotés de l'IA et d'analyses de maintenance prédictive | +0.8% | Mondial, adoption précoce dans l'UE, en Amérique du Nord et dans les grandes filatures asiatiques | Court à moyen terme (≤ 3 ans) |

| Relocalisation de la production textile aux États-Unis et dans l'UE, soutenue par les crédits fiscaux IRA et les incitations CBAM de l'UE | +0.7% | Amérique du Nord et UE, avec des retombées au Mexique et en Europe de l'Est | Moyen terme (2 à 4 ans) |

| Modernisation des métiers pour traiter les fibres recyclées post-consommation colorées avant les objectifs obligatoires de 2030 | +0.6% | UE principalement, avec des retombées mondiales à mesure que les marques adoptent un approvisionnement circulaire | Moyen à long terme (2 à 4 ans et plus) |

| Adoption rapide des préformes en fibre de carbone tissées en 3D pour les plateformes hypersoniques et aérospatiales | +0.5% | Amérique du Nord et UE, avec une demande émergente dans les secteurs de la défense en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de textiles techniques avancés pour la gestion thermique des batteries de véhicules électriques et l'allègement

Les plateformes de véhicules électriques nécessitent des séparateurs tissés, des boucliers thermiques et des renforts en fibre de carbone capables de tolérer des températures élevées et d'offrir des gains de poids. Les tissus carbone unidirectionnels HiTape de Hexcel permettent la pose automatisée de préformes sèches avec un taux volumique de fibres de 58 à 60 %, adapté aux boîtiers de batteries aérospatiales et désormais automobiles. Des recherches menées à l'Institut des machines textiles de l'Université technique de Dresde, à l'aide d'un métier à rapière Dornier P1, ont produit des tissus carbone multicouches atteignant 4 500 g/m², soulignant la nécessité de métiers dotés d'un contrôle précis de la tension. La demande de telles machines se traduit par des marges premium pour les fournisseurs capables de manipuler des filaments fragiles sans rupture. Les constructeurs de métiers intègrent des systèmes de formation de la foule modulaires et des systèmes adaptatifs de dévidage de chaîne pour servir ce créneau. La progression régulière de la pénétration des véhicules électriques alimente ainsi directement le marché mondial des machines à tisser.

Expansion de la consommation d'habillement en Inde et en ASEAN avec la hausse des revenus de la classe moyenne

Le secteur textile indien a atteint 194 milliards USD au cours de l'exercice 2025-26, aidé par les subventions liées aux incitations à la production couvrant jusqu'à 10 % des dépenses d'investissement en machines à tisser. Le Vietnam a exporté pour 44 à 48,8 milliards USD de vêtements en 2025, avec une croissance moyenne du sous-secteur du tissage de 6,1 %, mais la flambée des coûts de l'électricité, représentant désormais 8 à 14 % du coût de transformation, oriente les filatures vers des métiers économes en énergie.[1]Organisation asiatique de la productivité, « Efficacité énergétique dans le secteur textile du Vietnam », apo-tokyo.orgL'ASEAN en tant que bloc a expédié 34,9 milliards USD de textiles en 2025, et les acheteurs sur la plateforme Source ASEAN exigent désormais des machines conformes aux réglementations et connectées numériquement. La hausse des revenus disponibles soutient donc la demande de tissus et les installations de métiers dans toute la région, renforçant le marché des machines à tisser.

Adoption accélérée de métiers à tisser Industry 4.0 dotés de l'IA et d'analyses de maintenance prédictive

Les filatures textiles passent de la maintenance corrective à des modèles de prévention pilotés par des capteurs. Une étude évaluée par des pairs menée à Crescent Textile Mills a enregistré une hausse de 26,7 % de la production journalière et une réduction de 37,5 % des temps d'arrêt après le déploiement d'algorithmes d'apprentissage automatique sur des métiers Picanol OmniPlus-i. La suite PicConnect de Picanol, lancée à l'ITMA Asia 2025, centralise les outils, les diagnostics et les tableaux de bord énergétiques, tandis que son module EcoBoost réduit la consommation d'énergie jusqu'à 1,5 kW par métier. Des plateformes cloud comparables, adaptées aux lignes existantes en Asie, ont atteint des erreurs absolues moyennes inférieures à 0,14 sur les principaux paramètres de qualité, prouvant la viabilité sans remplacement total du capital. Ces gains de productivité et économies de coûts propulsent l'adoption de l'IA dans l'ensemble du marché des machines à tisser.

Relocalisation de la production textile aux États-Unis et dans l'UE, soutenue par les crédits fiscaux IRA et les incitations CBAM de l'UE

L'Americas Act de Washington alloue 75 millions USD par an pendant cinq ans pour soutenir les capacités textiles nationales et de proximité, complétés par 3 milliards USD de subventions et 10 milliards USD de prêts pour des projets de circularité.[2]CFDA, « Résumés législatifs de l'Americas Act et du FABRIC Act », cfda.com En Europe, le Mécanisme d'ajustement carbone aux frontières et la directive-cadre révisée sur les déchets rendent l'approvisionnement local plus attractif en internalisant les coûts environnementaux des importations. L'acquisition par Itema en février 2026 de Palmetto Loom Reed reflète une stratégie visant à fournir des métiers plus près de la demande américaine croissante. Ces évolutions politiques orientent les commandes vers les fournisseurs nationaux, offrant un soutien tangible au marché des machines à tisser.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences croissantes en matière d'investissement pour les métiers à rapière et à jet d'air à grande vitesse dans un contexte de resserrement des marchés du crédit mondiaux | -0.6% | Mondial, particulièrement aigu dans les marchés émergents et les clusters dominés par les PME | Court à moyen terme (≤ 3 ans) |

| Volatilité persistante des prix des filaments de polyester et de polypropylène due aux fluctuations des matières premières pétrochimiques | -0.4% | Mondial, avec la plus forte exposition dans les pôles polyester d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations chroniques sur le stress hydrique limitant les nouvelles installations de métiers à jet d'eau dans le nord de l'Inde et en Chine | -0.4% | Asie principalement (nord de l'Inde, Chine), avec des retombées réglementaires en Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Risques de cybersécurité et de vol de propriété intellectuelle associés aux caméras de contrôle qualité connectées au cloud et pilotées par l'IA | -0.3% | Mondial, avec une préoccupation accrue en Amérique du Nord, dans l'UE et en Chine | Court à moyen terme (≤ 3 ans) |

| Source: Mordor Intelligence | |||

Exigences croissantes en matière d'investissement pour les métiers à rapière et à jet d'air à grande vitesse dans un contexte de resserrement des marchés du crédit mondiaux

Les métiers sans navette avancés peuvent coûter plusieurs centaines de milliers de dollars américains, ce qui représente un fardeau pour les petites et moyennes filatures qui dominent les clusters d'Asie du Sud. La Bank of Baroda en Inde exige désormais une marge de fonds propres de 25 % sur les nouveaux prêts pour machines, poussant certains demandeurs à reporter leurs modernisations.[3]Bank of Baroda, « Programme de financement pour les unités textiles », bankofbaroda.in Au Royaume-Uni, Sellers Textile Engineers a eu besoin d'une facilité de 1,25 million USD garantie à 80 % par le gouvernement pour financer des équipements de finition de tapis. Avec des taux d'intérêt mondiaux élevés, des situations similaires se déroulent en Turquie et en Indonésie. Cette contrainte limite les cycles de remplacement à court terme et freine l'expansion potentielle du marché des machines à tisser.

Volatilité persistante des prix des filaments de polyester et de polypropylène due aux fluctuations des matières premières pétrochimiques

Les fluctuations du pétrole brut se répercutent directement sur les coûts de l'acide téréphtalique purifié, du monoéthylène glycol et du propylène, déstabilisant les prix des fils synthétiques et les marges des filatures. CCFGroup a signalé une hausse de la capacité de polyester chinoise de 86,34 millions de t/an en janvier 2025 à 90,74 millions de t/an en décembre, mais la demande en aval a été à la traîne, comprimant les marges de transformation. Le secteur textile turc a perdu 380 000 emplois en trois ans, l'inflation et les hausses des matières premières ayant entraîné la fermeture de 4 500 usines d'ici 2025. Les filatures, confrontées à des coûts d'intrants volatils, reportent souvent leurs investissements, atténuant les perspectives de croissance immédiates du marché des machines à tisser.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les métiers à jet d'eau gagnent des parts dans les pôles de fibres synthétiques

Les métiers à jet d'air représentaient 39,11 % de la taille du marché des machines à tisser en 2025, reflétant leur domination dans la production à grand volume de vêtements en polyester et en nylon. Les modèles à jet d'air restent haut de gamme, mais la demande de métiers à jet d'eau devrait les dépasser avec un TCAC de 6,74 % entre 2026 et 2031, les filatures chinoises et indiennes modernisant leurs lignes pour répondre aux mandats stricts de réutilisation de l'eau. Une étude nationale portant sur 343 préfectures chinoises a identifié la finition textile comme l'un des plus grands consommateurs industriels d'eau et a mis en évidence 18,9 km³ d'économies potentielles si les technologies de recirculation sont pleinement adoptées. Les usines en conformité associent de plus en plus la teinture en circuit fermé à des métiers à jet d'eau modernes qui réduisent la consommation et facilitent le traitement des effluents, soulignant le rôle de la durabilité dans la structuration du marché des machines à tisser.

Les machines à rapière conservent une position solide dans les tissus lourds et les motifs de couleurs complexes. Le métier à rapière Ultimax de Picanol, installé chez Auro Textiles en mars 2024, atteint plus de 800 trames/min et intègre des capteurs pour les diagnostics prédictifs. Les métiers à navette subsistent dans des niches artisanales, tandis que les métiers à projectile et circulaires servent les tubes de grande largeur et sans couture. Le programme de modernisation technologique de l'Inde compense 10 % des dépenses en machines à tisser, réduisant les délais de retour sur investissement. Ces profils de performance et de coût variés élargissent collectivement la base de clientèle, agrandissant le marché mondial des machines à tisser.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par système de formation de la foule/façonnage : le bond numérique du jacquard dynamise le segment premium

Les systèmes de formation de la foule à came ont capté 43,71 % des revenus de 2025, grâce à leur avantage en termes de coût dans les productions de tissus d'ameublement à armure toile et en fibres courtes. Néanmoins, les unités jacquard électroniques devraient se développer à un TCAC de 6,05 % jusqu'en 2031, dynamisant le marché des machines à tisser. Le métier à rapière Supermax de Picanol, configuré avec un jacquard à 12 cadres pour la production de saris, illustre la flexibilité exigée par les marques de mode qui passent rapidement du concept au rayon. La plateforme P2 de Dornier, appréciée pour sa modularité, permet aux filatures de moderniser les modules de formation de la foule sans mettre au rebut les bâtis, prolongeant la durée de vie des actifs.

La réglementation est un autre catalyseur. La règle d'écoconception de l'UE exigera des passeports numériques de produits d'ici 2030, incitant les filatures à tisser des motifs compatibles RFID directement dans le tissu à des fins de traçabilité.[4]Commission européenne, « Règlement sur l'écoconception pour des produits durables », europa.eu Les Pays-Bas visent désormais 50 % d'utilisation de matériaux durables d'ici 2030, poussant les concepteurs vers des fibres recyclées qui se comportent de manière imprévisible sur des cames rigides. Les jacquards électroniques peuvent faire varier la géométrie de la foule à la volée, atténuant les ruptures de fil et améliorant la conformité à la circularité. Les filatures sensibles aux coûts peuvent encore opter pour des systèmes dobby ou à came, mais la demande premium oriente la croissance au sein du marché des machines à tisser vers le jacquard numérisé.

Par application : les textiles industriels et techniques dépassent l'habillement

L'habillement a représenté 48,39 % des revenus de 2025, mais les textiles industriels et techniques devraient progresser à un TCAC de 8,14 % de 2026 à 2031, ce qui en fait le segment à la croissance la plus rapide au sein de la taille du marché des machines à tisser. Les équipementiers aérospatiaux substituent de plus en plus l'aluminium par des préformes en carbone tissé ; le HiTape de Hexcel offre des propriétés comparables de résistance à la compression après impact tout en réduisant considérablement les temps de durcissement. Les usines automobiles adoptent des tissus similaires pour les boîtiers de batteries et les panneaux de carrosserie, tandis que les entreprises de purification de l'eau nécessitent des tissus filtrants de précision désormais réglementés par des codes de qualité de plus en plus stricts en Europe et en Chine.

Pour servir ces clients, les constructeurs de métiers ajoutent des unités à peigne ouvert, des dévidages de chaîne multiples et des enceintes à atmosphère contrôlée. Les essais sur tissus carbone de l'Université technique de Dresde prouvent que des constructions multicouches atteignant 4 500 g/m² sont réalisables à l'échelle de production. Le ZAX001neo Plus de Tsudakoma, lancé dans le cadre de son plan 2024-26, combine la vitesse du jet d'air avec une manipulation douce des fils, ciblant les composites synthétiques pour les réservoirs d'aéronefs. À mesure que les régulateurs poussent la responsabilité élargie des producteurs et les limites de microplastiques, les filatures se tournent vers des productions techniques à haute valeur ajoutée à la demande, alimentant un changement structurel de mix au sein du marché des machines à tisser.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a conservé 52,49 % des revenus en 2025, et son marché des machines à tisser devrait croître à un TCAC de 5,86 % jusqu'en 2031. Le Vietnam seul a exporté jusqu'à 48,8 milliards USD de vêtements en 2025, mais sa facture énergétique a doublé entre 2016 et 2020, incitant les filatures à installer des métiers économes en énergie et des panneaux solaires en toiture pour réduire l'électricité qui représente désormais en moyenne 8 à 14 % des coûts. L'univers textile indien de 194 milliards USD bénéficie de subventions en capital de 10 % qui réduisent le prix effectif des métiers, tandis que 73 entreprises approuvées dans le cadre du programme d'incitation à la production se préparent à l'expansion des fibres synthétiques. Le Bangladesh a obtenu plus de 150 millions USD de nouveaux investissements chinois pour des lignes de fils composites et de vêtements, renforçant son attrait pour les acheteurs.

L'Amérique du Nord et l'Europe connaissent une résurgence portée par les politiques publiques. Les États-Unis canalisent 75 millions USD annuellement en subventions de relocalisation et accordent des crédits de 15 % pour les projets de textiles circulaires, ce qui a conduit Itema à acquérir Palmetto Loom Reed en février 2026. Bruxelles, quant à elle, applique la responsabilité élargie des producteurs et prépare un ajustement carbone aux frontières qui internalise le coût des émissions des importations, incitant les fabricants à se rapprocher des clients de l'UE. Des études montrent qu'un déplacement de l'approvisionnement intra-UE pourrait réduire les empreintes carbone jusqu'à 4,4 millions de tonnes pour les textiles liés aux moteurs électriques.

Par ailleurs, la capacité de tissage de la Turquie s'est contractée après la fermeture de 4 500 usines en 2025 et une baisse de 5,1 % des commandes de l'UE, illustrant comment la volatilité macroéconomique peut éroder la part régionale. L'Amérique latine, le Moyen-Orient et l'Afrique disposent de bases plus modestes mais tirent parti de la production cotonnière et des accords commerciaux pour attirer les investissements ; le Brésil et l'Égypte fournissent du coton à longues fibres, tandis que l'Éthiopie mise sur une main-d'œuvre à faible coût avec un accès en franchise de droits à l'UE et aux États-Unis. Ces dynamiques renforcent collectivement la primauté de l'Asie-Pacifique tout en répartissant des poches de croissance à travers le marché mondial des machines à tisser.

Paysage concurrentiel

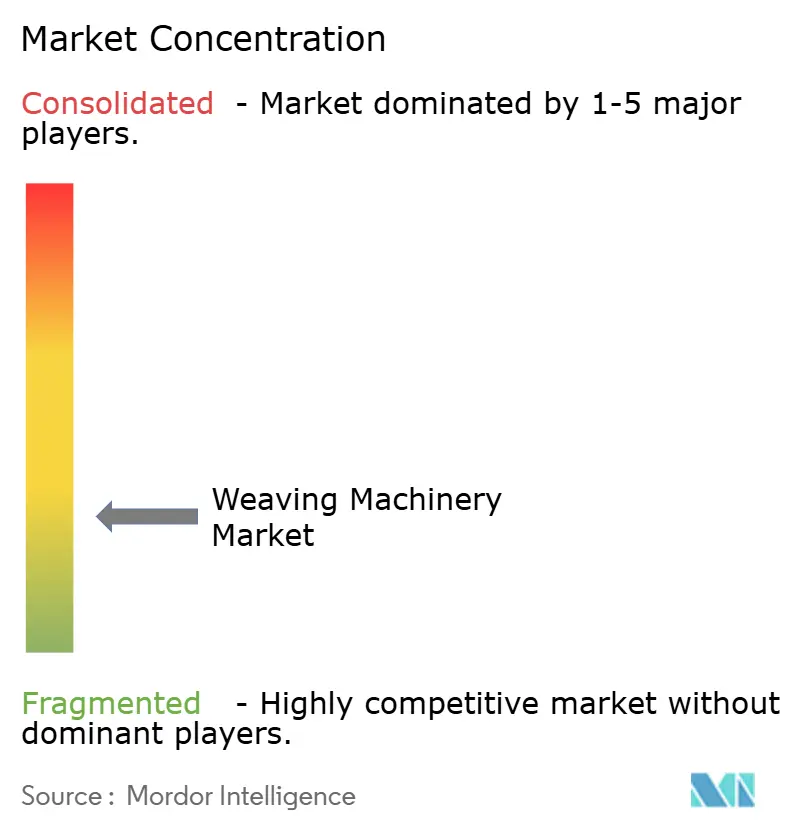

La concurrence sur le marché des machines à tisser est modérée. Les équipementiers européens et japonais tels que Picanol, Itema, Dornier, Toyota Industries, Tsudakoma, Stäubli et Van de Wiele continuent de dominer les niches premium des métiers à rapière, à jet d'air et jacquard en associant du matériel à grande vitesse à des écosystèmes numériques. Picanol a dépassé le cap des 400 000 unités en 2025 et approvisionne désormais environ 2 600 filatures dans le monde, tirant parti de son module énergétique EcoBoost pour réduire la consommation par métier jusqu'à 1,5 kW. Dornier complète son matériel avec myDoX, un portail en ligne de pièces et de services qui réduit les temps d'arrêt et permet l'analyse comparative des données entre les usines.

Les fabricants chinois tels que Jingwei, Erfangji et Zhejiang Tongda occupent les créneaux sensibles aux prix, notamment les métiers à navette et les machines sans navette d'entrée de gamme en Asie du Sud et du Sud-Est. Des équipes locales de service après-vente agressives et un financement soutenu par le gouvernement ancrent leur compétitivité. Cependant, pour remporter des commandes premium, ils ajoutent de plus en plus des modules d'IA embarquée et des fonctionnalités de conformité. Des spécialistes de la modernisation émergent également, proposant des kits de capteurs qui apportent la maintenance prédictive aux parcs existants, réduisant le coût du cycle de vie pour les filatures PME et élargissant la base de clientèle du marché des machines à tisser.

Les fusions-acquisitions stratégiques reconfigurent les chaînes d'approvisionnement. L'acquisition par Itema en février 2026 de Palmetto Loom Reed établit un avant-poste de production aux États-Unis, reflétant les incitations à la relocalisation dans le cadre de l'Americas Act. Toyota Industries, malgré des prévisions de bénéfices révisées à la baisse pour l'exercice 2026 en raison de règlements liés à la certification de moteurs, conserve son poids grâce à des synergies intersegments et une échelle de revenus de 26,7 milliards USD. Dans l'ensemble, les cinq premiers acteurs représentent environ 60 à 65 % des ventes premium de métiers sans navette, plaçant le score de concentration du marché à 6.

Leaders du secteur des machines à tisser

Picanol

Itema S.p.A.

Toyota Industries

Dornier GmbH

Tsudakoma Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Itema America a acquis Palmetto Loom Reed pour renforcer la fabrication et le service aux États-Unis, en accord avec les subventions annuelles de relocalisation de 75 millions USD.

- Février 2026 : Tianford Bangladesh Textile a investi 19,59 millions USD pour construire une usine de confection de 7 millions de pièces dans la zone de traitement des exportations d'Uttara, employant 3 254 personnes.

- Octobre 2025 : Picanol a lancé le métier à jet d'air OmniPlus-i Connect doté des modules EcoBoost, AirStream et PicConnect à l'ITMA Asia + CITME.

- Octobre 2025 : La directive-cadre révisée de l'UE sur les déchets est entrée en vigueur, rendant obligatoire la responsabilité élargie des producteurs pour les textiles.

Portée du rapport mondial sur le marché des machines à tisser

Une machine à tisser est un dispositif principalement utilisé pour tisser des tissus et des tapisseries. La fonction de base d'une machine à tisser est de maintenir les fils de chaîne sous tension pour permettre l'entrelacement des fils de trame. La machine à tisser peut être utilisée pour différents types d'armures tels que l'armure toile, l'armure satin, l'armure sergé, etc. Le marché mondial des machines de filature est segmenté par type de machine (machine à tisser à navette, machine à tisser circulaire, autres), par type d'armure (armure toile, tissage satin, tissage sergé, autres), par application (habillement, tissu d'ameublement, textiles automobiles, vêtements de sport, autres) et par géographie (Amérique du Nord (États-Unis, Mexique et Canada), Asie-Pacifique (Chine, Japon, Inde, Bangladesh, Turquie, Corée du Sud, Australie, Indonésie et reste de l'Asie), Europe (Allemagne, France, Royaume-Uni, Italie, Espagne, Russie et reste de l'Europe), Moyen-Orient et Afrique (Égypte, Afrique du Sud, Arabie saoudite et reste du Moyen-Orient et de l'Afrique) et Amérique du Sud (Brésil, Argentine, reste de l'Amérique du Sud)). Le rapport propose la taille du marché et les prévisions pour le marché mondial des machines de filature en valeur (milliards USD) pour tous les segments ci-dessus.

| Métier à navette |

| Métier à rapière |

| Métier à jet d'air |

| Métier à jet d'eau |

| Métier à projectile |

| Autres (métier circulaire, métiers pour articles étroits, auxiliaires) |

| Came (excentrique) |

| Dobby (mécanique, électronique) |

| Jacquard (électronique ; densité de points/nombre de crochets) |

| Habillement et mode |

| Textiles d'ameublement et tapisserie |

| Textiles automobiles |

| Textiles industriels, techniques et de filtration |

| Autres (étiquettes, rubans, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de machine | Métier à navette | |

| Métier à rapière | ||

| Métier à jet d'air | ||

| Métier à jet d'eau | ||

| Métier à projectile | ||

| Autres (métier circulaire, métiers pour articles étroits, auxiliaires) | ||

| Par système de formation de la foule / façonnage | Came (excentrique) | |

| Dobby (mécanique, électronique) | ||

| Jacquard (électronique ; densité de points/nombre de crochets) | ||

| Par application | Habillement et mode | |

| Textiles d'ameublement et tapisserie | ||

| Textiles automobiles | ||

| Textiles industriels, techniques et de filtration | ||

| Autres (étiquettes, rubans, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Vietnam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse la demande mondiale de métiers sans navette croît-elle ?

Les ventes d'équipements sans navette sur le marché des machines à tisser augmentent à un TCAC de 5,06 % entre 2026 et 2031, portées par des vitesses plus élevées, une consommation d'énergie réduite et une demande croissante de textiles techniques.

Quelle région est en tête des installations de métiers aujourd'hui ?

L'Asie-Pacifique détient 52,49 % des revenus de 2025 et reste la géographie à la croissance la plus rapide avec un TCAC de 5,86 % jusqu'en 2031, portée par le Vietnam, l'Inde et le Bangladesh.

Quel segment se développe le plus rapidement par application ?

Les tissus industriels et techniques devraient progresser à un TCAC de 8,14 % jusqu'en 2031, à mesure que les secteurs des véhicules électriques, de l'aérospatiale et de la filtration se développent.

Comment les nouvelles réglementations de l'UE affecteront-elles les achats de métiers ?

La responsabilité élargie des producteurs obligatoire et les passeports numériques de produits poussent les filatures vers des métiers capables de tisser des fibres recyclées et d'intégrer la traçabilité, encourageant l'investissement dans les modèles jacquard électroniques et dotés de l'IA.

Les contraintes de financement ralentissent-elles la modernisation ?

Oui, les métiers à rapière et à jet d'air à grande vitesse nécessitent des investissements importants, et le resserrement des marchés du crédit ajoute un frein de -0,6 % au TCAC du marché des machines à tisser, en particulier dans les clusters à forte concentration de PME.

Quelles entreprises dominent le segment haut de gamme ?

Picanol, Itema, Dornier, Toyota Industries et Tsudakoma contrôlent collectivement environ 60 à 65 % des ventes premium de métiers sans navette, reflétant un score de concentration du marché de 6.

Dernière mise à jour de la page le: