Taille et part de marché de l'emballage en papier au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.84 Milliards de dollars |

| Taille du Marché (2026) | 3.11 Milliards de dollars |

| Taille du Marché (2031) | 4.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage en papier au Vietnam par Mordor Intelligence

La taille du marché vietnamien de l'emballage en papier était évaluée à 2,84 milliards USD en 2025 et devrait croître de 3,11 milliards USD en 2026 pour atteindre 4,92 milliards USD d'ici 2031, à un TCAC de 9,61 % pendant la période de prévision (2026-2031). Cette expansion dépasse considérablement la moyenne mondiale, soulignant le rôle stratégique du Vietnam dans le cadre en évolution des chaînes d'approvisionnement en Asie du Sud-Est. La montée en puissance de la consommation de la classe moyenne, les investissements directs étrangers solides et les incitations réglementaires telles que les exigences de responsabilité élargie des producteurs accélèrent la demande pour les formats à base de papier. L'essor des volumes de colis du commerce électronique, la délocalisation de la production de biens de grande consommation et d'électronique, ainsi que les engagements des propriétaires de marques en matière de réduction des émissions carbone convergent tous pour renforcer le marché vietnamien de l'emballage en papier.[1]SD Link, « Le potentiel de croissance de la logistique intelligente au Vietnam 2025, » sdlink.vn Parallèlement, les pénuries de fibres vierges et les règles volatiles d'importation de papier récupéré créent des frictions du côté de l'offre qui maintiennent les prix et l'expansion des capacités au centre des préoccupations.

Principaux enseignements du rapport

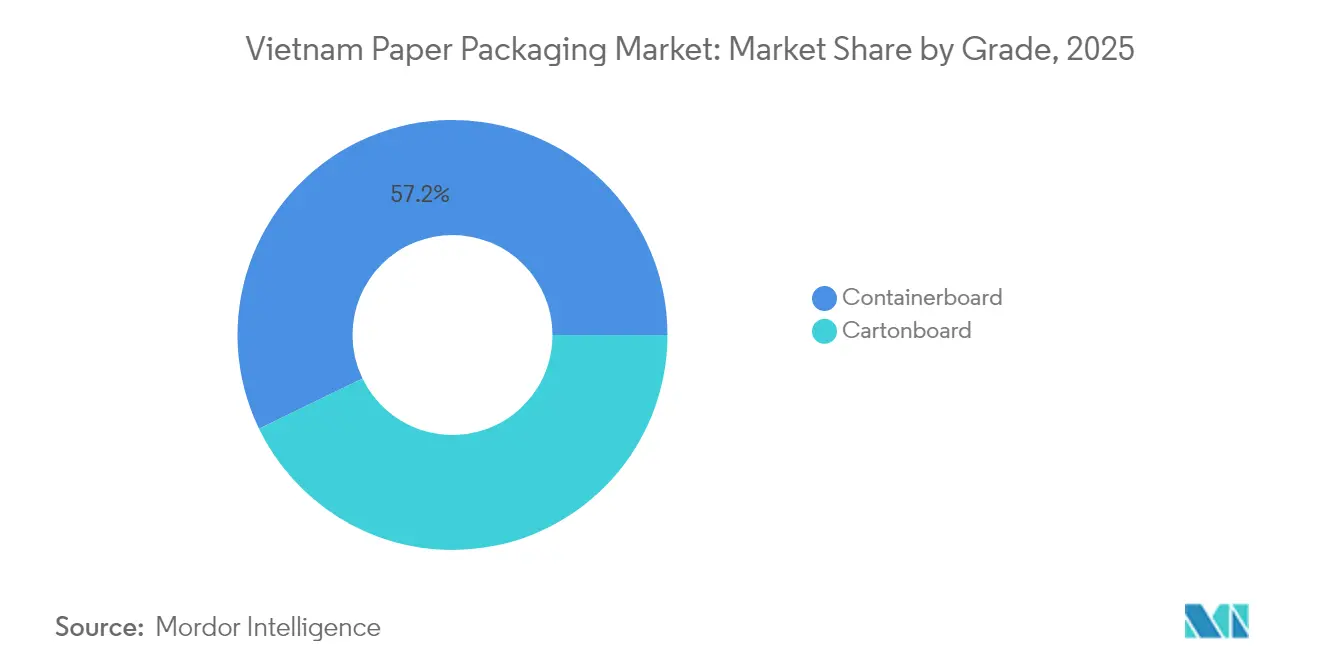

- Par grade, le carton ondulé a capturé 57,18 % de la part de marché de l'emballage en papier au Vietnam en 2025.

- Par produit, la taille du marché de l'emballage en papier au Vietnam pour les boîtes pliantes devrait croître à un TCAC de 10,96 % entre 2026 et 2031.

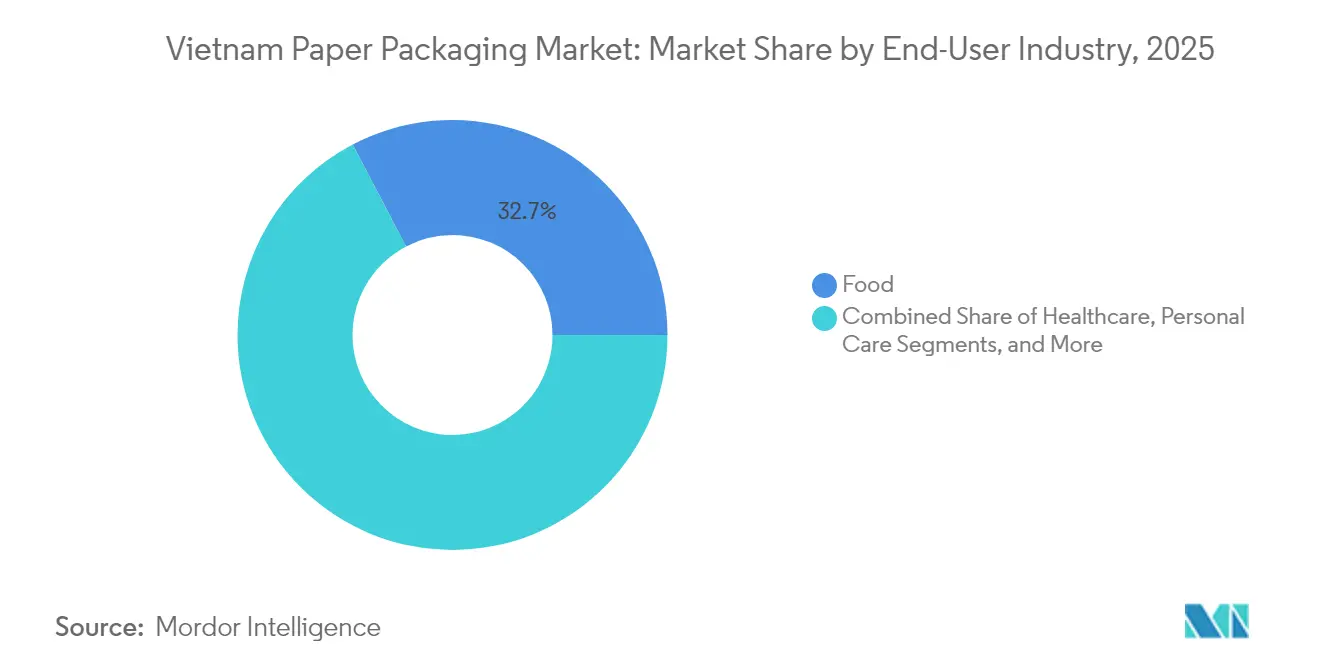

- Par secteur d'utilisation finale, les applications alimentaires ont capturé 32,68 % de la part de marché de l'emballage en papier au Vietnam en 2025.

- Par format d'emballage, la taille du marché de l'emballage en papier au Vietnam pour la fibre et la pâte moulées devrait croître à un TCAC de 11,78 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage en papier au Vietnam

Analyse de l'impact des moteurs*

| Moteur | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des volumes de colis du commerce électronique | +2.1% | National, avec une concentration à Hô-Chi-Minh-Ville, Hanoï, Da Nang | Court terme (≤ 2 ans) |

| Délocalisation rapide des biens de grande consommation et de l'électronique vers le Vietnam | +1.8% | Zones industrielles du Nord et du Sud, avec débordement vers le Centre du Vietnam | Moyen terme (2-4 ans) |

| Réglementations d'élimination progressive des plastiques (REP et SGC) | +1.4% | National, adoption précoce dans les grandes villes | Moyen terme (2-4 ans) |

| Les réductions des émissions de portée 3 des propriétaires de marques étrangères stimulent le carton recyclé allégé | +1.2% | Centres orientés vers l'exportation, réseaux de fournisseurs multinationaux | Long terme (≥ 4 ans) |

| Essor de la micro-livraison du commerce social dans les villes de rang 2 | +0.9% | Centres urbains secondaires, corridors émergents du commerce électronique | Moyen terme (2-4 ans) |

| Investissements bénéficiant d'incitations fiscales dans les lignes d'impression numérique haute vitesse | +0.7% | Zones de développement industriel, parcs technologiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Essor des volumes de colis du commerce électronique

Le chiffre d'affaires national du commerce électronique a progressé à un rythme à deux chiffres en 2024, stimulant les flux de colis globaux à Hô-Chi-Minh-Ville, Hanoï et Da Nang. Cette hausse amplifie la demande de conteneurs d'expédition en carton ondulé conçus pour résister aux chaînes logistiques multimodales. Les centres de micro-livraison dans les villes de rang 2 font évoluer les profils de commandes vers des boîtes de format plus réduit adaptées aux consignes à colis et aux racks de livraison à deux roues. La Décision 221/QD-TTg du Vietnam vise une contribution de la logistique au PIB de 9 % à 11 %, ce qui incite à des mises à niveau de l'automatisation nécessitant des dimensions d'emballage standardisées pour le tri haute vitesse. Un investissement en capital de 5 milliards USD destiné à l'infrastructure de logistique intelligente jusqu'en 2030 garantit une visibilité à court terme des volumes. Le marché vietnamien de l'emballage en papier bénéficie de vents favorables immédiats liés à cet essor des colis.

Délocalisation rapide des biens de grande consommation et de l'électronique vers le Vietnam

Plus de 66 % des nouveaux engagements d'investissements directs étrangers en 2025 ont afflué vers la transformation et la fabrication, catalysant la demande au niveau des usines pour des cartons résistants au transport dans les ceintures industrielles du Nord et du Sud. Les producteurs de snacks, illustrés par l'installation de 90 millions USD dans la province de Hà Nam, ancrent une demande régulière de carton ondulé tout en privilégiant des objectifs d'approvisionnement 100 % durable. Les assembleurs d'électronique qui se relocalisent depuis la Chine spécifient des doublures antistatiques, des barrières contre l'humidité et des kraftliners à sommet blanc répondant aux codes de qualité mondiaux. Les mandats de localisation des entreprises multinationales favorisent la production nationale de carton pour réduire la dépendance aux importations et les émissions de portée 3. Par conséquent, le marché vietnamien de l'emballage en papier sécurise des commandes à long terme liées aux calendriers de mise en service des usines étrangères.

Réglementations d'élimination progressive des plastiques (REP et SGC)

Le Décret 05/2025/ND-CP a relevé les quotas de recyclage du papier-carton à 20 % et levé les exemptions accordées aux petites entreprises, élargissant les obligations de conformité des producteurs à l'échelle nationale. Vingt-quatre recycleurs agréés soutiennent désormais un réseau officiel de reprise qui alimente les fibres récupérées vers les usines nationales. Le système de consigne proposé pourrait détourner 77 000 tonnes de déchets d'emballages par an, créant 6 400 emplois formels. Bien que les coûts de conformité pèsent sur les transformateurs de plus petite taille, les adoptants précoces qui intègrent du contenu recyclé bénéficient d'une bonne réputation réglementaire et du statut de fournisseur privilégié auprès des propriétaires de marques soucieux de l'environnement. En conséquence, le papier émerge comme un substitut fonctionnel aux formats plastiques interdits sur le marché vietnamien de l'emballage en papier.

Les réductions des émissions de portée 3 des propriétaires de marques étrangères stimulent le carton recyclé allégé

Les entreprises mondiales imposent des cartes de performance en matière d'émissions à leurs fournisseurs, stimulant la demande de cartons qui utilisent moins de fibres tout en conservant une résistance à l'empilement. Une expansion de 217 millions EUR augmente la production nationale de cartons aseptiques avancés à 30 milliards d'unités par an. Les lignes Tetra Recart produisent 6 000 boîtes par heure, atteignant des performances de conservation à température ambiante sans conservateurs. Le flutage recyclé allégé et le carton recyclé couché sont désormais éligibles à l'impression haute définition, permettant aux exportateurs d'atteindre leurs objectifs carbone sans sacrifier l'esthétique des marques. Le marché vietnamien de l'emballage en papier en bénéficie à mesure que davantage de multinationales spécifient ces grades pour l'approvisionnement régional.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déficit structurel de fibres vierges nationales ; dépendance aux importations | -1.6% | National, aigu dans les zones industrielles du Nord | Long terme (≥ 4 ans) |

| Politique d'importation volatile de papier récupéré et contrôles qualité | -1.1% | Villes portuaires, emplacements des installations de recyclage | Moyen terme (2-4 ans) |

| Les mesures commerciales américaines et européennes sur les produits du bois restreignent l'approvisionnement en bois de pâte | -0.8% | Fabricants orientés vers l'exportation, chaînes d'approvisionnement internationales | Moyen terme (2-4 ans) |

| Les hausses des tarifs d'électricité industrielle pressent les fabricants de carton ondulé de type PME | -0.7% | Clusters de fabrication PME, opérations à forte intensité énergétique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déficit structurel de fibres vierges nationales ; dépendance aux importations

Les usines vietnamiennes ne peuvent pas satisfaire la demande croissante de kraftliner parce que le pays manque de grandes plantations forestières durables. Au début de 2023, la consommation totale de papier d'emballage a atteint 284 530 tonnes, tandis que les importations ont augmenté de 9,2 % d'un mois à l'autre, soulignant cet écart.[2]Association vietnamienne de la pâte et du papier, « Bulletin mensuel mars 2023, » rippi.com.vn Les fluctuations de change et les coûts de fret se répercutent rapidement sur les prix du linerboard, affectant les marges des transformateurs. Les grades premium qui dépendent de la fibre longue connaissent des pénuries périodiques, contraignant les utilisateurs à réduire les spécifications ou à payer des surcharges. Le déficit en fibres constitue donc un frein structurel sur le marché vietnamien de l'emballage en papier.

Politique d'importation volatile de papier récupéré et contrôles qualité

Les inspections douanières ciblant les seuils de contaminants prolongent les délais de séjour dans les ports maritimes, compliquant la planification des usines. Les gels périodiques des quotas sur certaines catégories de papier récupéré déclenchent des pics de prix au comptant qui se répercutent tout au long de la chaîne d'approvisionnement. Les transformateurs dépourvus d'intégration verticale répercutent les coûts sur les utilisateurs finaux, érodant la compétitivité face aux substituts plastiques. Jusqu'à l'émergence de directives stables, le marché vietnamien de l'emballage en papier reste exposé à la volatilité des prix des intrants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : dominance du carton ondulé dans un contexte d'accélération du carton plat

Le carton ondulé détenait 57,18 % de la part de marché de l'emballage en papier au Vietnam en 2025, reflet du profil tourné vers l'exportation du Vietnam qui repose sur un médium d'ondulation robuste pour l'expédition mondiale. Le kraftliner à sommet blanc commande des prix premium dans les clusters d'électronique, tandis que le flutage recyclé satisfait la logistique nationale de l'alimentation et des boissons. Le flutage semi-chimique attire les acheteurs en équilibrant coût et résistance. Le carton plat, bien que moins important, enregistre un TCAC de 11,13 % jusqu'en 2031, porté par les besoins croissants en étiquetage pharmaceutique et les présentoirs prêts à la vente au détail. Le sulfate blanchi solide et le carton pliant offrent des surfaces haute définition essentielles à la différenciation des marques parmi les entreprises multinationales de biens de grande consommation. Le carton recyclé couché et le carton recyclé non couché gagnent du terrain à mesure que les éco-labels deviennent un critère d'achat. Le renforcement de capacité de Tetra Pak consacre 55 % de sa production aux acheteurs locaux, témoignant de sa confiance dans l'adoption des cartons premium.

La taille du marché vietnamien de l'emballage en papier pour le carton ondulé devrait augmenter régulièrement parallèlement à la construction d'entrepôts dans les parcs industriels. Pendant ce temps, la taille du marché vietnamien de l'emballage en papier pour le carton plat est susceptible de bénéficier de la pression réglementaire favorisant les formats allégés à teneur en recyclé plus élevée. Le positionnement sur le marché évolue ainsi du liner de masse vers le carton à valeur ajoutée conçu pour des utilisations finales spécifiques et des tirages d'impression plus courts.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par produit : les boîtes et conteneurs en carton ondulé dominent tandis que les boîtes pliantes s'accélèrent

Les boîtes et conteneurs en carton ondulé représentaient 50,12 % de la taille du marché vietnamien de l'emballage en papier en 2025, le commerce électronique et l'expédition à l'exportation dominant les schémas de volumes. Les grands expéditeurs ont besoin de caisses en flute B et C qui équilibrent la résistance à l'écrasement et l'efficacité de l'empilement pour le fret maritime. Le déploiement de 5 milliards USD d'infrastructure de logistique intelligente jusqu'en 2030 garantit un débit continu de carton ondulé. Cependant, les boîtes pliantes se développent à un TCAC de 10,96 % à mesure que les marques de santé et de soins personnels recherchent des solutions inviolables et prêtes à la vente au détail. Les subventions à l'impression numérique accélèrent la personnalisation des cartons, soutenant ainsi les prix premium.

Les opportunités de réduction de grammage dans le carton ondulé restent limitées jusqu'à la stabilisation de l'approvisionnement en fibres. En revanche, les cartons utilisent des substrats couchés allégés pour minimiser l'utilisation de matériaux et s'aligner sur les objectifs d'émissions de portée 3. Les inserts en pâte moulée intégrés aux formats de boîtes pliantes différencient davantage les offres. Le marché vietnamien de l'emballage en papier continue d'évoluer des expéditeurs en vrac vers des SKU hybrides qui combinent protection structurelle et attrait au point de vente.

Par secteur d'utilisation finale : la stabilité du secteur alimentaire contraste avec le dynamisme de la santé

Les applications alimentaires représentaient 32,68 % de la part de marché de l'emballage en papier au Vietnam en 2025, portées par des exportations agricoles solides et une consommation intérieure croissante de produits alimentaires transformés. Les cartons de boissons à conservation à température ambiante bénéficient de l'expansion de la technologie aseptique, qui étend la portée des produits dans les zones rurales sans contraintes de chaîne du froid. En revanche, l'emballage de santé devrait croître à un TCAC de 10,05 % à mesure que le Vietnam localise sa production pharmaceutique dans le cadre des incitations à la politique industrielle. Les cartons pliants inviolables avec embossage en braille et doublures barrières contre l'humidité deviennent la norme.

L'électronique représente une part croissante de la demande après l'afflux d'investissements dans les semi-conducteurs, nécessitant des cloisons en carton ondulé antistatiques. Les segments des soins personnels et des soins ménagers suivent les tendances d'urbanisation, adoptant des cartons haute définition qui véhiculent un positionnement premium. Le marché vietnamien de l'emballage en papier pivote ainsi vers des utilisations finales spécialisées où les normes de conformité et le développement de marque génèrent une augmentation des tonnages et des marges plus élevées.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par format d'emballage : dominance du rigide dans un contexte d'innovation en fibre moulée

Les formats rigides, incluant le carton ondulé et le carton plein, commandaient une part de 50,55 % du marché vietnamien de l'emballage en papier en 2025, reflétant les flux de conteneurs à l'exportation du Vietnam. Les cartons pliants semi-rigides ancrent les rayons de la vente au détail, tandis que les stratifiés de papier flexibles servent des emballages de restauration de niche. La fibre moulée, bien que représentant moins de 10 % du volume, devrait afficher un TCAC de 11,78 %, portée par les mandats de réduction des plastiques et la demande croissante de coussinets pour l'électronique. Les plateaux en pâte légère et épousant la forme se substituent aux mousses EPS, offrant une recyclabilité en collecte de bord de rue.

Les quotas de responsabilité élargie des producteurs exigeant 20 % de contenu recyclé favorisent les solutions en fibre moulée conçues à partir de flux de déchets post-consommation. Les formats flexibles gagnent du terrain dans les sachets de boissons individuels doublés de dispersions aqueuses, permettant le recyclage en monomatériau. Le marché vietnamien de l'emballage en papier présente donc une transition de format qui récompense les transformateurs qui investissent dans des outillages spécialisés et une expertise en revêtement barrière.

Analyse géographique

Les parcs industriels du Nord entourant Hanoï attirent des fournisseurs d'électronique et d'automobile qui ont besoin de carton ondulé haute résistance et de doublures antistatiques spécialisées. La proximité de la frontière chinoise garantit des afflux rapides de composants, faisant de la région le principal pôle de consommation pour les grades de kraft premium. Les zones économiques du Sud ancrées par Hô-Chi-Minh-Ville gèrent un trafic d'exportation de biens de grande consommation en volume élevé, stimulant une demande régulière de carton ondulé et soutenant des usines à intégration verticale. Les ports côtiers tels que Cai Mep réduisent les délais d'expédition, renforçant davantage la part du sud dans la taille du marché vietnamien de l'emballage en papier.

Le Centre du Vietnam, dirigé par Da Nang, émerge comme un corridor de croissance à mesure que les programmes d'infrastructure connectent les artères logistiques du nord et du sud. Les incitations gouvernementales attirent des investisseurs étrangers cherchant à se diversifier, créant des opportunités de projets de création pour des fabricants de carton ondulé de taille intermédiaire afin d'approvisionner de nouveaux clusters manufacturiers. Les villes de rang 2 du delta du Mékong et du delta du fleuve Rouge adoptent des nœuds de micro-livraison pour le commerce social, stimulant la demande de cartons adaptés aux formats et de manchons imprimés numériquement.

Les provinces frontalières bénéficient de l'intégration des corridors commerciaux de l'ASEAN, nécessitant un étiquetage multilingue et la conformité aux diverses normes régionales. Ici, les transformateurs de boîtes pliantes gagnent un avantage en offrant des services de conseil réglementaire et de conception graphique à délai rapide. Dans l'ensemble, la spécialisation régionale permet au marché vietnamien de l'emballage en papier de répondre aux besoins localisés, assurant une croissance nationale équilibrée.

Paysage concurrentiel

Le marché présente une concentration modérée. SCG Packaging tire parti de son envergure régionale et a récemment déclaré un chiffre d'affaires vietnamien de 7,77 billions VND (301 millions USD) avec une expansion de l'EBITDA soutenue par des grades de carton éco-efficaces.[3]Vietnam Investment Review, « SCG atteint une forte croissance de l'EBITDA et des bénéfices, » vir.com.vnLes ajouts de capacité de Tetra Pak renforcent le créneau des cartons aseptiques premium et introduisent des lignes Recart® à haut débit ciblant les exportations alimentaires prêtes à la vente au détail. Les acteurs nationaux de niveau intermédiaire se concentrent sur la fourniture de carton ondulé à coût compétitif, tandis que les nouveaux entrants investissent dans des presses numériques pour capter les travaux de cartons en tirage court stimulés par les incitations fiscales.

L'intensité concurrentielle augmente à mesure que les usines étrangères étudient des coentreprises pour sécuriser les fibres et profiter de l'accès commercial du Vietnam à l'échelle de l'ASEAN. La durabilité reste le principal levier de différenciation : les transformateurs mettent en avant les certifications de contenu recyclé et les tableaux de bord d'empreinte carbone pour séduire les acheteurs internationaux. Les entreprises qui intègrent la fabrication de pâte en amont ou la logistique en aval sont susceptibles d'élargir leurs marges. Néanmoins, les PME conservent leur place en servant les clients régionaux avec des délais flexibles.

Les mouvements d'intégration se poursuivent. L'acquisition de Starprint par SCG renforce la capacité en aval de boîtes pliantes et le savoir-faire en matière d'emballage flexible, permettant la vente croisée dans les comptes électronique et santé. Pendant ce temps, les jeunes pousses de fibre moulée déploient des outillages propriétaires pour pénétrer le coussinets de protection premium pour l'électronique. Ces dynamiques illustrent un marché vietnamien de l'emballage en papier en évolution où l'adoption technologique et le positionnement en matière de durabilité façonnent les résultats concurrentiels.

Leaders du secteur de l'emballage en papier au Vietnam

Starprint Vietnam Joint Stock Company

Tetra Pak International S.A.

SCG Paper Public Company Limited

Lee & Man Paper Manufacturing Ltd.

Oji Interpack Vietnam Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Tetra Pak a inauguré une expansion de deuxième phase de 97 millions EUR de son usine de cartons aseptiques de Hô-Chi-Minh-Ville, portant la capacité à plus de 30 milliards d'emballages par an et introduisant un contrôle qualité assisté par l'IA.

- Juillet 2025 : Tetra Pak et Doveco ont mis en service une ligne Tetra Recart capable de produire 6 000 boîtes par heure pour des aliments sans conservateurs.

- Juin 2025 : SCG a affiché un bénéfice de 834 milliards VND (32 millions USD) au premier trimestre 2025, les opérations au Vietnam ayant généré un chiffre d'affaires de 7,77 billions VND (301 millions USD).

- Mai 2025 : Les exportations de produits transformés ont atteint 153 milliards USD au cours des cinq premiers mois, stimulant la demande d'emballages dans les pôles manufacturiers.

Périmètre du rapport sur le marché de l'emballage en papier au Vietnam

Le papier est fréquemment utilisé pour emballer des produits dans plusieurs secteurs d'utilisation finale. Il existe de nombreux grades d'emballage en carton. Le carton, comme les boîtes pliantes, est le matériau le plus couramment utilisé dans la fabrication de conteneurs. Dans le processus de fabrication, le carton nécessite la mise en pâte, le blanchiment (optionnel), le raffinage, la formation de la feuille, le séchage, le calandrage et l'enroulage. Les matériaux d'emballage en papier peuvent être efficacement réutilisés et recyclés par rapport à d'autres matériaux, tels que les métaux et les plastiques. C'est pourquoi l'emballage en papier est considéré comme une forme d'emballage écologique et économique. Le marché vietnamien de l'emballage en papier suit les revenus générés par les divers types d'emballages en papier utilisés dans les différents secteurs d'utilisation finale du pays. L'étude fournit une couverture qualitative des stratégies les plus largement adoptées et une analyse des indicateurs de base clés dans les marchés émergents.

Le marché vietnamien de l'emballage en papier est segmenté par type (carton plat et carton ondulé), type de produit (boîtes pliantes, boîtes et conteneurs en carton ondulé, et autres types de produits), et secteur d'utilisation finale (alimentation, boissons, santé, soins personnels, soins ménagers, électrique et électronique, et autres secteurs d'utilisation finale). Le rapport fournit des prévisions et des tailles de marché en valeur (USD) pour tous les segments susmentionnés.

| Carton plat | Sulfate blanchi solide (SBS) |

| Sulfate non blanchi solide (SUS) | |

| Carton pliant (FBB) | |

| Carton recyclé couché (CRB) | |

| Carton recyclé non couché (URB) | |

| Autres grades de carton plat | |

| Carton ondulé | Kraftliner à sommet blanc |

| Autres kraftliners | |

| Testliner à sommet blanc | |

| Autres testliners | |

| Flutage semi-chimique | |

| Flutage recyclé | |

| Autres grades |

| Boîtes pliantes |

| Boîtes et conteneurs en carton ondulé |

| Autres produits |

| Alimentation |

| Boissons |

| Santé |

| Soins personnels |

| Soins ménagers |

| Électrique et électronique |

| Autres secteurs d'utilisation finale |

| Rigide (carton ondulé, carton plein) |

| Semi-rigide (boîtes pliantes à l'exclusion des boîtes en carton plein) |

| Papier flexible (sachets, emballages) |

| Produits d'emballage en fibre et pâte moulées |

| Par grade | Carton plat | Sulfate blanchi solide (SBS) |

| Sulfate non blanchi solide (SUS) | ||

| Carton pliant (FBB) | ||

| Carton recyclé couché (CRB) | ||

| Carton recyclé non couché (URB) | ||

| Autres grades de carton plat | ||

| Carton ondulé | Kraftliner à sommet blanc | |

| Autres kraftliners | ||

| Testliner à sommet blanc | ||

| Autres testliners | ||

| Flutage semi-chimique | ||

| Flutage recyclé | ||

| Autres grades | ||

| Par produit | Boîtes pliantes | |

| Boîtes et conteneurs en carton ondulé | ||

| Autres produits | ||

| Par secteur d'utilisation finale | Alimentation | |

| Boissons | ||

| Santé | ||

| Soins personnels | ||

| Soins ménagers | ||

| Électrique et électronique | ||

| Autres secteurs d'utilisation finale | ||

| Par format d'emballage | Rigide (carton ondulé, carton plein) | |

| Semi-rigide (boîtes pliantes à l'exclusion des boîtes en carton plein) | ||

| Papier flexible (sachets, emballages) | ||

| Produits d'emballage en fibre et pâte moulées | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle de la taille du marché de l'emballage en papier au Vietnam en 2026 ?

Elle s'élève à 3,11 milliards USD.

À quelle vitesse le secteur devrait-il croître entre 2026 et 2031 ?

Il est prévu de se développer à un TCAC de 9,61 %, atteignant 4,92 milliards USD d'ici 2031.

Quelle catégorie de produits contribue le plus au chiffre d'affaires ?

Les boîtes et conteneurs en carton ondulé sont en tête avec une part de 50,12 % de la taille du marché de l'emballage en papier au Vietnam en 2025.

Quel est le principal catalyseur de la hausse de la demande de boîtes en carton ondulé ?

La croissance rapide des volumes de colis du commerce électronique à Hô-Chi-Minh-Ville, Hanoï et Da Nang stimule la consommation de cartons d'expédition robustes.

Comment les règles de responsabilité élargie des producteurs façonnent-elles les choix de matériaux ?

La REP impose un taux de recyclage de 20 % pour le papier-carton, encourageant les marques à passer du plastique au carton recyclé allégé et aux solutions en fibre moulée.

Dernière mise à jour de la page le: