Taille et part du marché de l'emballage du tabac

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 19.33 Milliards de dollars |

| Taille du Marché (2031) | 22.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.32% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

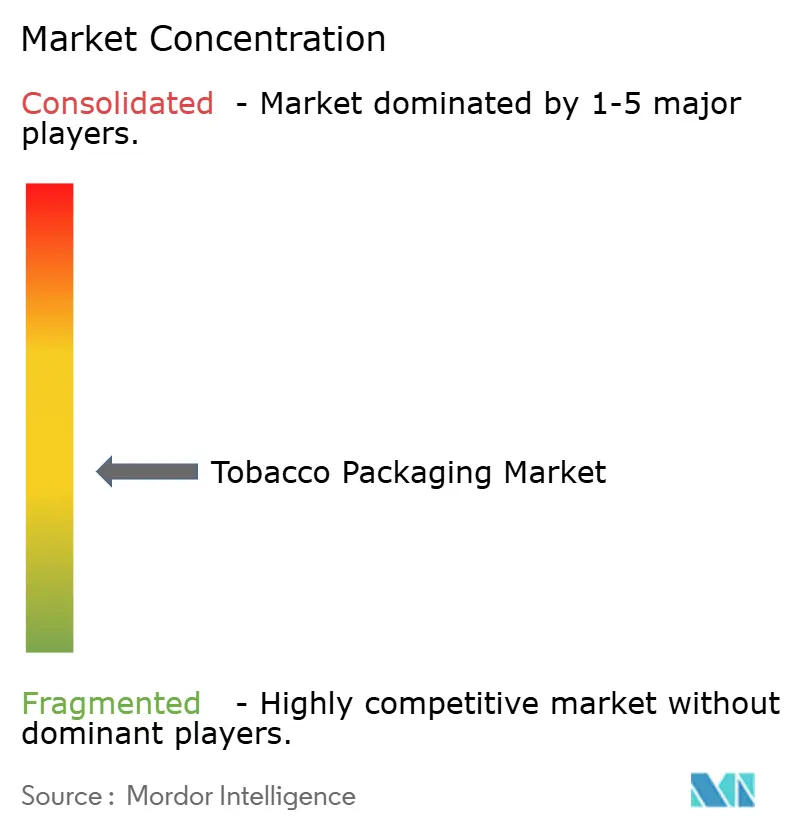

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage du tabac par Mordor Intelligence

La taille du marché de l'emballage du tabac était évaluée à 18,71 milliards USD en 2025 et devrait progresser de 19,33 milliards USD en 2026 pour atteindre 22,76 milliards USD d'ici 2031, à un TCAC de 3,32 % durant la période de prévision (2026-2031). La croissance est remodelée par le déploiement des lois sur l'emballage neutre qui suppriment l'image de marque des cartons extérieurs, contraignant les transformateurs à se différencier par des dispositifs anti-contrefaçon, des substrats durables et des lignes de production entièrement automatisées. Le papier et le carton continuent de dominer car ils s'alignent sur les redevances de responsabilité élargie des producteurs et fonctionnent de manière fiable sur les machines à grande vitesse ; cependant, les bioplastiques et les matériaux compostables sont les matériaux à la croissance la plus rapide à mesure que les règles européennes sur les plastiques à usage unique se resserrent. L'Asie-Pacifique reste l'ancre de la demande en raison de la production de plusieurs milliers de milliards de cigarettes en Chine et du régime de sérialisation obligatoire en Inde, tandis que le Moyen-Orient émerge comme l'opportunité régionale la plus rapide grâce aux nouvelles règles d'avertissements graphiques qui nécessitent des cartons plus épais et des encres stables aux UV. La dynamique concurrentielle évolue alors que British American Tobacco et Philip Morris International s'intègrent en amont dans l'assemblage des paquets, exerçant une pression sur les transformateurs indépendants pour qu'ils augmentent leur échelle ou se spécialisent.

Principaux enseignements du rapport

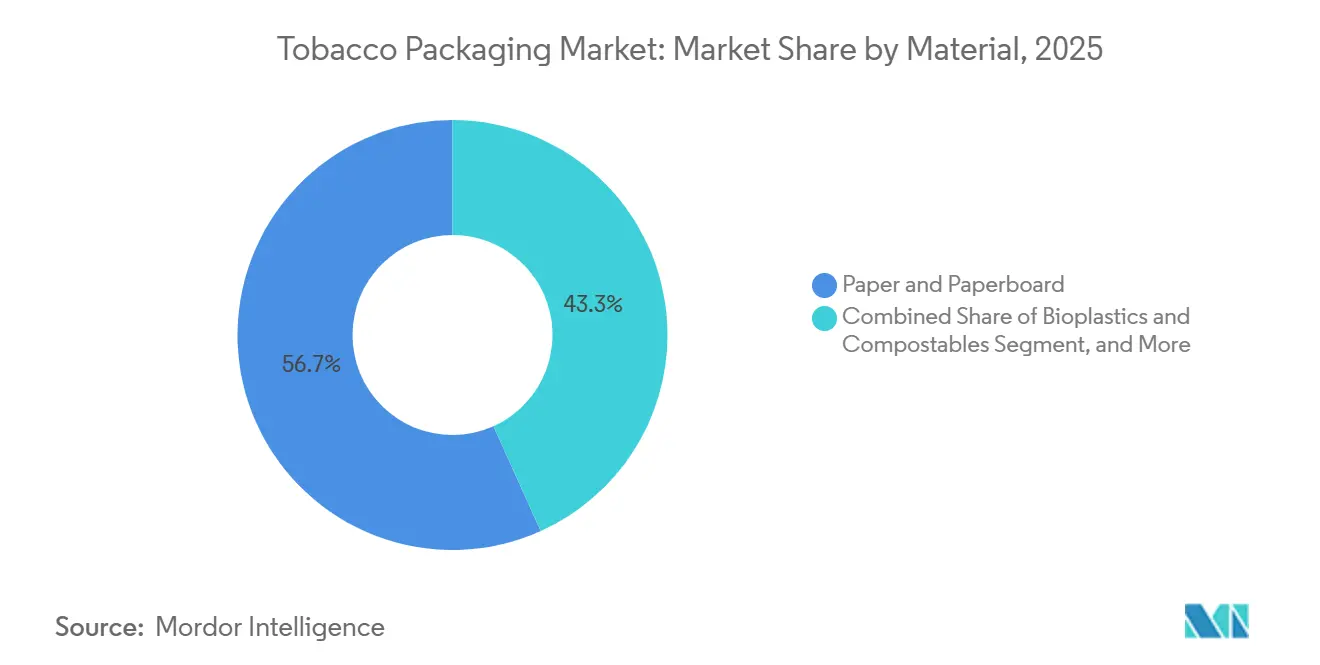

- Par matériau, le papier et le carton ont représenté 56,73 % de la part du marché de l'emballage du tabac en 2025, tandis que les bioplastiques et les matériaux compostables devraient progresser à un TCAC de 4,33 % jusqu'en 2031.

- Par type d'emballage, les emballages primaires ont représenté 48,26 % du marché de l'emballage du tabac en 2025, tandis que les boîtes rigides de luxe haut de gamme devraient se développer à un TCAC de 4,19 % jusqu'en 2031.

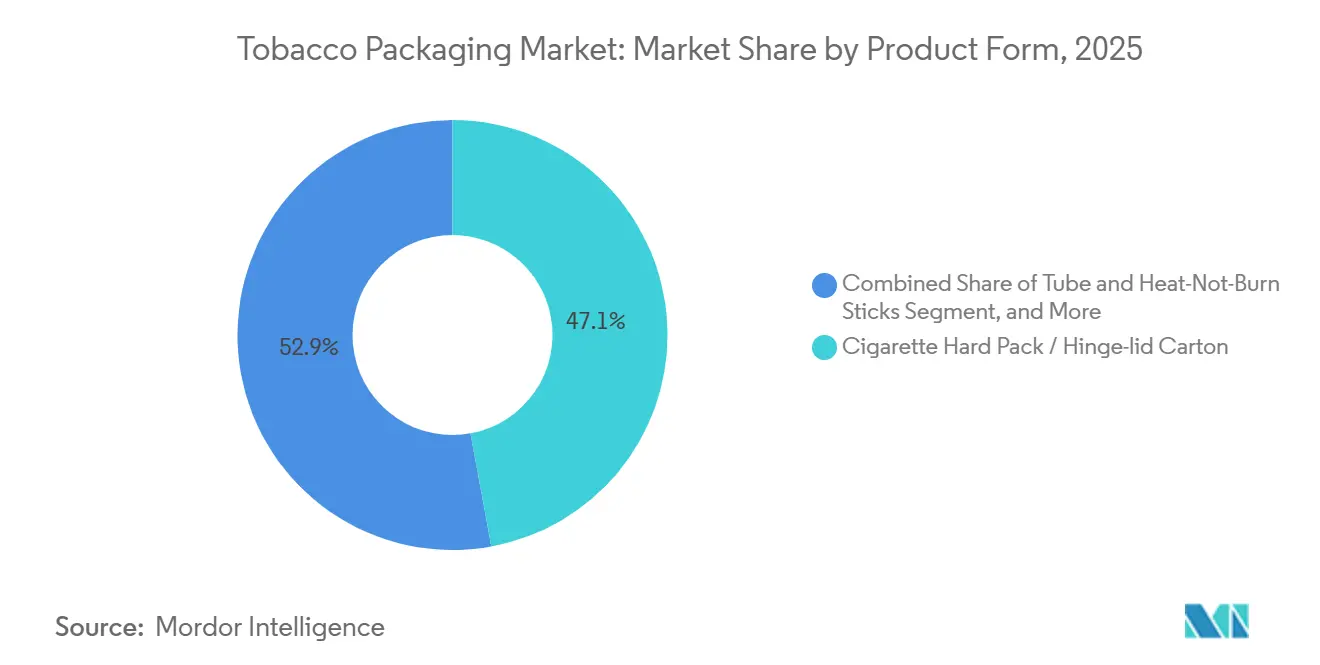

- Par forme de produit, les paquets rigides de cigarettes et les cartons à couvercle articulé ont capturé 47,12 % de la part du marché de l'emballage du tabac en 2025, tandis que les formats de tubes pour les bâtonnets à chauffer sans combustion devraient croître à un TCAC de 4,16 % entre 2026 et 2031.

- Par type de tabac, le tabac à fumer a dominé avec une part de 63,44 % de la taille du marché de l'emballage du tabac en 2025, et les produits de nouvelle génération devraient progresser à un TCAC de 4,11 % jusqu'en 2031.

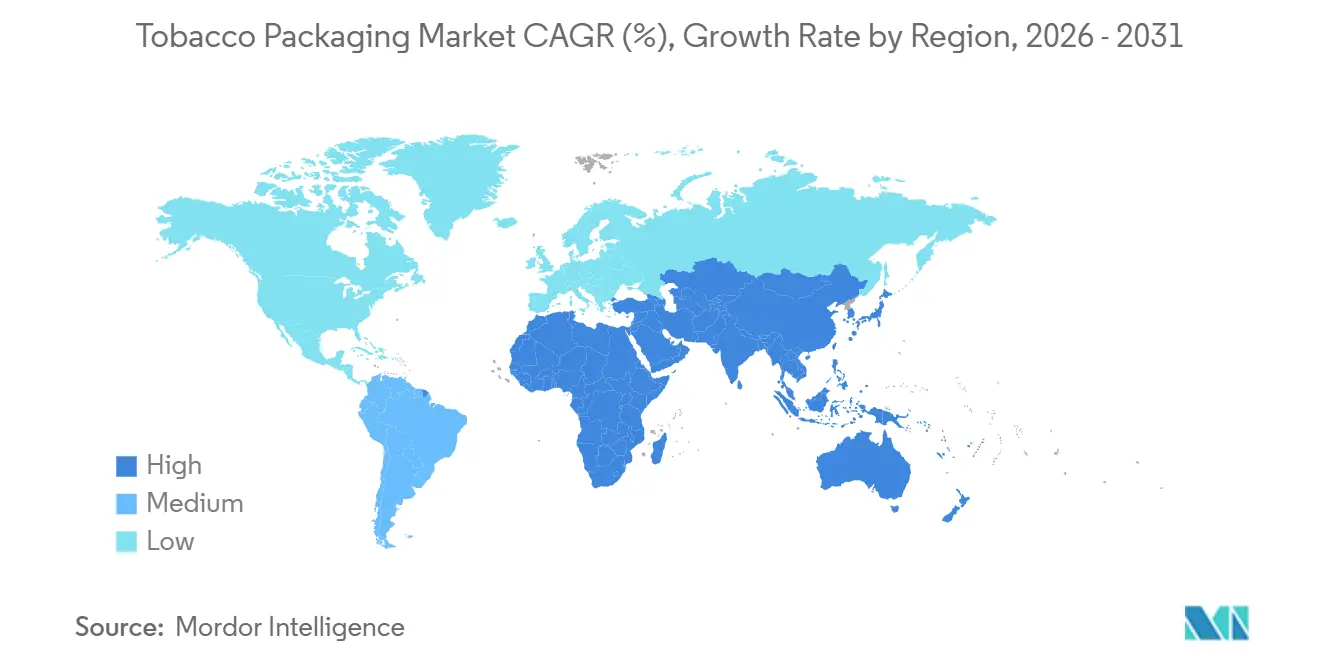

- Par géographie, l'Asie-Pacifique a représenté 46,79 % des revenus en 2025, tandis que le Moyen-Orient est la région à la croissance la plus rapide, progressant à un TCAC de 4,39 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché de l'emballage du tabac*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Multiplication des mandats d'emballage neutre et des avertissements graphiques | +0.9% | Europe, Australie, Canada, Moyen-Orient, Amérique du Sud | Moyen terme (2-4 ans) |

| Transition vers le carton pour la durabilité et le coût | +0.7% | L'Europe et l'Amérique du Nord en tête, l'Asie-Pacifique en rattrapage | Long terme (≥ 4 ans) |

| Adoption de technologies anti-contrefaçon au niveau de l'unité | +0.6% | Europe, Inde, Brésil, Turquie, Moyen-Orient, Afrique | Moyen terme (2-4 ans) |

| Formats d'emballage prêts pour l'automatisation pour les produits à chauffer sans combustion et les cigarettes électroniques | +0.5% | Japon, Corée du Sud, Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Paquets en édition limitée pour événements culturels | +0.3% | États-Unis, Chine, Moyen-Orient | Court terme (≤ 2 ans) |

| Lignes d'emballage éco-modulaires pour l'agilité des références | +0.4% | Mondial, en avance en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Multiplication des mandats d'emballage neutre et des avertissements graphiques

Les lois sur l'emballage neutre dans 28 pays imposent désormais une couverture de surface de 65 % à 90 % avec des images sanitaires, effaçant les reliefs et les dorures qui justifiaient autrefois une tarification premium.[1]Commission européenne, "Révision de la directive sur les produits du tabac," ec.europa.eu L'Arabie saoudite et les Émirats arabes unis ont introduit des avertissements graphiques couvrant 75 % de la surface en 2025, ce qui a poussé les transformateurs à adopter des encres résistantes aux UV et un carton plus épais, ajoutant 8 % aux coûts des substrats. Avec la suppression de l'image de marque visuelle, les entreprises de tabac réorientent leurs budgets vers les présentoirs en point de vente et les plateformes numériques, mais la demande de marqueurs de sécurité discrets augmente car les paquets standardisés sont plus faciles à contrefaire. La législation commoditise donc simultanément l'apparence et amplifie les exigences de traçabilité, récompensant les fournisseurs qui intègrent le suivi et la traçabilité dans des designs neutres. Les transformateurs incapables de pivoter vers des fonctionnalités axées sur la conformité risquent une érosion des marges à mesure que les contrats se déplacent vers des concurrents techniquement avancés.

Transition vers le carton pour la durabilité et le coût

Le papier et le carton détenaient une part de 56,73 % en 2025, grâce aux structures de redevances dans le cadre des régimes européens de responsabilité élargie des producteurs qui pénalisent les plastiques non recyclables. La fusion de Smurfit WestRock en 2024 a libéré 500 000 tonnes de capacité dédiée aux cartons pliants, réduisant les coûts unitaires jusqu'à 9 %.[2]Smurfit Kappa et Westrock, "Présentation aux investisseurs sur la fusion," smurfitkappa.com Mondi a suivi en 2025 avec une barrière à base d'eau qui a supprimé la stratification en polyéthylène et réduit le poids du matériau de 18 %. Bien que l'Asie-Pacifique utilise encore des films métallisés pour le contrôle de l'humidité, les usines orientées vers l'exportation au Vietnam et en Indonésie ont adopté le carton couché pour maintenir l'accès au marché de l'Union européenne. À long terme, les transformateurs qui maîtrisent les revêtements sans PFAS et atteignent la recyclabilité à grande échelle pourront obtenir des primes de prix même lorsque les coûts globaux des substrats diminuent.

Adoption de technologies anti-contrefaçon au niveau de l'unité

La directive de l'Union européenne sur les produits du tabac a établi des codes uniques sur chaque paquet à partir de 2024, un cadre que l'Inde, le Brésil et la Turquie ont reproduit, couvrant 1,8 billion de cigarettes par an. Le Conseil central des impôts indirects et des douanes indien a rendu obligatoire la sérialisation par QR en 2025, obligeant les fabricants à équiper 47 lignes de systèmes de vision.[3]Conseil central des impôts indirects et des douanes, "Sérialisation QR du tabac," cbic.gov.in La sérialisation ajoute 0,015 à 0,025 USD par paquet mais crée un avantage concurrentiel pour des fournisseurs tels qu'Authentix et SICPA qui fournissent des marqueurs brevetés. Les transformateurs plus petits incapables d'obtenir une licence pour la technologie sécurisée sont exclus des marchés à haute conformité, provoquant une bifurcation dans l'approvisionnement mondial : des lignes sophistiquées pour les régions réglementées et une lithographie à faible coût pour les marchés où l'application reste faible. La tendance à la traçabilité élève donc la capacité technique au-dessus de l'esthétique d'impression comme nouvelle source d'avantage concurrentiel.

Formats d'emballage prêts pour l'automatisation pour les produits à chauffer sans combustion et les cigarettes électroniques

Les catégories de produits à chauffer sans combustion et de pochettes nécessitent des tolérances plus strictes que les cigarettes combustibles, exigeant des encartoucheuses à servomoteur et des lignes de scellage par ultrasons coûtant chacune 2 à 4 millions USD, mais portant le débit à 650 paquets par minute. Les tubes IQOS ILUMA de Philip Morris International intègrent des puces RFID pour le couplage avec l'appareil, obligeant les transformateurs à ajouter des postes de moulage par injection et des tests électroniques. Le Ploom X Advanced de Japan Tobacco International utilise une boîte à glissière magnétique assemblée en 14 étapes, illustrant comment les produits de nouvelle génération déplacent la valeur vers la complexité d'assemblage. Les transformateurs qui ont investi dans la prise et le placement robotisés et l'alignement par vision, notamment Sonoco et Huhtamaki, ont enregistré une croissance des commandes à deux chiffres en 2025. Ceux qui dépendent des colleuses-plieuses traditionnelles perdent des parts de marché à mesure que les entreprises de tabac attribuent des contrats à des partenaires capables de fournir des tolérances au niveau de l'appareil.

Analyse de l'impact des freins du marché de l'emballage du tabac*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La hausse des droits d'accise réduit la consommation | -0.8% | Royaume-Uni, Australie, Canada, France, Afrique du Sud, Philippines | Court terme (≤ 2 ans) |

| Le déploiement mondial de l'emballage neutre érode le retour sur investissement de l'image de marque | -0.6% | Europe, Australie, Canada, Nouvelle-Zélande, Thaïlande, Arabie saoudite, Émirats arabes unis | Moyen terme (2-4 ans) |

| Renforcement des interdictions des PFAS et des plastiques | -0.4% | Union européenne, États-Unis, Canada | Long terme (≥ 4 ans) |

| Les ventes illicites à la cigarette contournent les emballages légaux | -0.5% | Afrique subsaharienne, Asie du Sud-Est, Amérique du Sud, Europe de l'Est | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La hausse des droits d'accise réduit la consommation

Le Royaume-Uni a augmenté les droits de 10 % en 2025, entraînant une baisse de 5,2 % des ventes légales de cigarettes. L'indexation australienne a poussé la composante accise d'un paquet au-dessus de 30 AUD (20 USD) la même année, accélérant le passage aux pochettes de tabac à rouler. Le Canada a suivi avec des hausses de 4 CAD par cartouche plus des surtaxes provinciales, contractant les volumes de 4,8 %. Alors que les fumeurs déclassent ou se tournent vers les marchés illicites, les transformateurs font face à des séries de production plus courtes et à des coûts unitaires croissants, érodant les marges dans des usines conçues pour une échelle de milliards de cigarettes. Beaucoup se diversifient dans les cartons pliants pour le cannabis ou les produits pharmaceutiques pour amortir les fluctuations d'utilisation.

Le déploiement mondial de l'emballage neutre érode le retour sur investissement de l'image de marque

La Thaïlande, l'Arabie saoudite et 26 autres juridictions ont rendu obligatoires les paquets brun terne avec des polices uniformes d'ici fin 2025, réduisant l'écart entre les substrats standard et de luxe de 0,12 à 0,03 USD par paquet. La Régie des tabacs de Thaïlande a réduit le nombre de références de substrats de 47 à 3 en conséquence. Les propriétaires de marques orientent désormais les dépenses marketing vers la signalétique en point de vente ou la réalité augmentée, réduisant l'importance stratégique de l'embellissement imprimé. Les transformateurs qui vendaient autrefois des dorures holographiques et des vernis gaufrés à des marges premium doivent désormais se concurrencer sur le prix et la fiabilité des livraisons, accélérant la consolidation parmi les fournisseurs de niveau intermédiaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché de l'emballage du tabac

Par matériau :

solidité du carton avec dynamique des bioplastiquesLe papier et le carton ont représenté 56,73 % des revenus de 2025, constituant la plus grande tranche du marché de l'emballage du tabac. Les transformateurs privilégient ces substrats car ils glissent sur les lignes de cartons pliants à 800 paquets par minute et sont éligibles aux programmes de recyclage en bordure de trottoir qui aident les propriétaires de marques à éviter les pénalités de responsabilité élargie des producteurs. Les métaux et les plastiques traditionnels jouent encore des rôles de niche en tant que barrières à l'humidité, mais leur part combinée est restée inférieure à un tiers en raison des contraintes de coût et réglementaires qui continuent de s'accumuler. Les bioplastiques et les matériaux compostables, bien que modestes aujourd'hui, progressent à un TCAC de 4,33 % à mesure que l'évolution des normes d'importation en Europe incite les groupes de tabac à passer des films BOPP aux manchons en acide polylactique et aux plateaux en cellulose.

Les réservoirs de profit se déplacent donc du carton de base vers les grades couchés qui offrent des performances sans PFAS, haute brillance ou barrière à l'oxygène sans perdre la recyclabilité. Les fournisseurs qui maîtrisent les revêtements à base d'eau ou les stratifiés à base de fibres peuvent obtenir des contrats premium même lorsque les règles d'emballage neutre suppriment l'impression décorative. Dans les climats asiatiques humides, le film métallisé conserve un avantage pour les suremballages de pochettes, mais les structures de redevances en France et en Allemagne réduisent son avantage de prix. D'ici la fin de la fenêtre de prévision, les principaux transformateurs devraient proposer une double gamme de produits, avec du carton recyclé à grand volume pour les cigarettes et des tubes en bioplastique spécialisés pour les bâtonnets de tabac chauffé, se positionnant à la fois pour la conformité et la protection des marges.

Par type d'emballage :

emballages primaires stables, boîtes rigides en ascensionLes emballages primaires ont représenté 48,26 % des dépenses en 2025, portés par les cartons à couvercle articulé et les paquets souples avec scellés inviolables et fermetures résistantes aux enfants. Le coût, la vitesse et la conformité réglementaire maintiennent le format résilient même si les volumes mondiaux de cigarettes se contractent. Les manchons secondaires et les expéditeurs de transit ont évolué vers l'impression monochrome pour répondre aux mandats d'emballage neutre, comprimant leur valeur unitaire et poussant les transformateurs à réaliser des économies grâce à des changements de format plus rapides et des flux de travail numériques. Les boîtes rigides de luxe haut de gamme, bien qu'elles ne représentent que 6 % des revenus, progressent à 4,19 % et surperforment en termes de rentabilité ; les lancements de cigares et de cigarettes en édition limitée utilisent des fermetures magnétiques, des placages en bois ou la gravure laser pour justifier des prix unitaires 20 fois ou plus supérieurs à ceux d'un carton pliant standard.

La bifurcation de la demande oblige les transformateurs à partitionner leur base d'actifs. Les colleuses-plieuses à grande vitesse et les modules de prise et placement automatisés maintiennent les coûts des emballages primaires bas à l'échelle de milliards de cigarettes, tandis que les cellules d'assemblage manuel à courte série répondent aux gammes premium qui nécessitent des finitions tactiles. Les équipements modulaires qui passent des cartons aux boîtes rigides en moins d'une heure deviennent un différenciateur critique à mesure que les entreprises de tabac réduisent le nombre de références tout en poursuivant des liens saisonniers. Les fournisseurs capables de garantir à la fois un débit de masse et un artisanat sur mesure occupent le niveau concurrentiel le plus défendable.

Par forme de produit :

les paquets rigides maintiennent leur échelle, les tubes se développent rapidementLes paquets rigides de cigarettes et les cartons à couvercle articulé ont représenté 47,12 % des revenus de 2025, consolidant leur place de formats de référence sur le marché de l'emballage du tabac. L'intégrité structurelle, la familiarité pour les consommateurs et la compatibilité avec des vitesses d'emballage approchant 800 unités par minute les maintiennent indispensables dans des régions comme l'Europe et l'Amérique du Nord. Les paquets souples restent pertinents dans les zones sensibles aux prix mais perdent des parts là où de grands avertissements illustrés froissent le stratifié en feuille. Les formats de tubes et de bâtonnets à chauffer sans combustion, qui ne représentent aujourd'hui que 6 % des revenus, affichent un TCAC de 4,16 % jusqu'en 2031, propulsés par des écosystèmes d'appareils tels qu'IQOS et Ploom qui imposent des manchons en polypropylène moulé de précision ou hybrides papier-plastique.

Ces tubes intègrent des puces RFID, des inducteurs de chaleur ou des revêtements de contrôle de l'humidité, augmentant les coûts d'emballage par millier de plusieurs dizaines de pourcents tout en débloquant de nouvelles expériences consommateurs et des capacités de suivi des données. Ce changement pousse les transformateurs à ajouter le moulage par injection, le scellage par ultrasons et des postes de test automatisés, traditionnellement présents dans les usines électroniques. Les entreprises qui exploitent déjà des campus multi-processus peuvent former le personnel de manière croisée et amortir l'outillage, gagnant un avantage en termes de délai de mise sur le marché. À mesure que les produits chauffés et oraux s'approchent d'un cinquième de la consommation de nicotine dans les marchés développés, la maîtrise de l'assemblage des tubes passera du statut d'atout à celui d'exigence fondamentale.

Par type de tabac :

le tabac à fumer domine tandis que les produits à risque réduit gagnent du terrainLe tabac à fumer a conservé 63,44 % des dépenses en 2025, préservant la part du lion de la taille du marché de l'emballage du tabac malgré les vents contraires réglementaires. Les ventes de cigarettes restent dans les milliers de milliards de bâtonnets annuels, assurant une demande stable, bien que faiblement croissante, pour les paquets rigides et souples. Pourtant, les produits de nouvelle génération, qui emballent des bâtonnets chauffés, des pochettes de nicotine et des cartouches de cigarettes électroniques, se développent à un TCAC de 4,11 % et captent les investissements à mesure que les régimes d'accise restent plus favorables. La complexité des emballages augmente sensiblement dans ce domaine : les plaquettes thermoformées doivent passer des tests de résistance aux enfants, les boîtes de pochettes nécessitent des scellés inviolables, et les tubes de bâtonnets chauffés intègrent une authentification électronique.

Les formats sans fumée et à mâcher conservent une base fidèle en Inde et dans certaines parties des États-Unis, mais les hausses de taxes sur les pochettes de gutkha poussent les transformateurs à rechercher des volumes à marges plus élevées ailleurs. Les emballages de cigares et de cigarillos, représentant environ 14 % des revenus, restent à l'abri de la commoditisation car les revêtements en cèdre, les sachets d'humidité et les finitions laquées offrent des primes de prix durables. Sur l'horizon de prévision, les transformateurs qui disposent d'un portefeuille équilibré couvrant les cartons de cigarettes de base et les formats de nouvelle génération riches en fonctionnalités sécuriseront le plus large éventail de clients et la plus grande résilience aux changements de politique.

Analyse géographique

Marché de l'emballage du tabac en Asie-Pacifique

L'Asie-Pacifique a représenté 46,79 % du chiffre d'affaires 2025, confirmant sa position de plus grande part régionale du marché de l'emballage du tabac. La production chinoise de 2,4 billions de cigarettes et la production indienne de 1,1 billion d'unités sous-tendent cet avantage d'échelle, tandis que l'adoption relativement lente des règles d'emballage neutre maintient la complexité de conception et la valeur par paquet à un niveau supérieur à celui de l'Europe. Le mandat de sérialisation indien de 2025 a poussé les transformateurs à installer des systèmes d'inspection par vision sur plus de 40 lignes, faisant augmenter le coût de conversion moyen par millier de paquets de 6 %. Parallèlement, le Vietnam et l'Indonésie ont adopté des qualités de carton couché pour répondre aux exigences des acheteurs européens à l'importation, signalant que la réglementation externe façonne le choix des substrats même dans les juridictions non réglementées. Les spécialistes régionaux équilibrent donc les tirages de cartons à faible coût pour les marques domestiques avec des contrats à spécifications plus élevées pour les fabricants orientés vers l'exportation.

Marché de l'emballage du tabac en Europe et en Amérique du Nord

L'Europe a représenté 26 % du chiffre d'affaires 2025, même si les volumes de cigarettes ont diminué d'environ 4 % sous l'effet conjugué de hausses des droits d'accise et d'interdictions d'arômes. La résilience des revenus de la région découle des restrictions relatives aux PFAS et des redevances de responsabilité élargie des producteurs qui récompensent les transformateurs capables de livrer du carton couché recyclable à effet barrière. Mondi et Smurfit Westrock sont en tête sur ce front, en s'appuyant sur des revêtements à base d'eau brevetés qui réussissent les tests de recyclabilité sans compromettre la protection contre l'humidité. L'Amérique du Nord a détenu une part de 18 % ; la demande américaine de cigarettes a reculé, mais l'emballage des sachets de nicotine a bondi de 19 %, augmentant la valeur unitaire, car les blisters et les boîtes moulées nécessitent des dispositifs de sécurité enfants. Les transformateurs disposant à la fois d'une capacité en carton et en plastique rigide captent cette croissance à double trajectoire.

Marché de l'emballage du tabac au Moyen-Orient, en Afrique et en Amérique du Sud

Le Moyen-Orient et l'Afrique ont collectivement représenté 10 % des ventes 2025, mais la région a affiché le taux de croissance le plus rapide avec un CAGR de 4,39 %. Les États membres du Conseil de coopération du Golfe appliquent désormais des avertissements illustrés à hauteur de 75 %, ce qui a entraîné un passage à des cartons plus épais et à des encres stables aux UV qui augmentent le coût du substrat par paquet jusqu'à 12 %. À l'inverse, le commerce illicite de cigarettes à l'unité dans les corridors d'Afrique subsaharienne prive la demande adressable de 12 % à 18 %, limitant les volumes malgré une population croissante. L'Amérique du Sud a clôturé 2025 avec une part de 6 % ; la loi brésilienne de traçabilité de juillet 2024 a contraint 89 lignes à installer des équipements de sérialisation, consolidant les capacités parmi les principaux acteurs domestiques et ouvrant la voie aux transformateurs européens pour exporter des cartons conformes. La géographie façonne donc la stratégie : les fournisseurs doivent combiner des opérations à fort volume et à faible coût en Asie avec des niches premium axées sur la conformité en Europe, en Amérique du Nord et dans le Golfe afin de lisser les résultats sur les cycles réglementaires.

Paysage concurrentiel

Le marché de l'emballage du tabac est modérément concentré, les cinq premiers transformateurs représentant environ 38 % de la capacité mondiale en 2025. Amcor, Smurfit Kappa, WestRock, Mondi et International Paper, ainsi qu'Innovia Films, investissent massivement dans l'automatisation et les revêtements sans PFAS, se positionnant pour remporter des contrats d'approvisionnement à long terme avec les multinationales du tabac. Pourtant, les spécialistes régionaux en Chine, en Inde et en Indonésie sous-cotent les concurrents mondiaux sur le coût rendu jusqu'à 22 % grâce à l'arbitrage de main-d'œuvre et à la proximité des centres de traitement des feuilles, maintenant une pression intense sur les prix des cartons de cigarettes de base.

La bifurcation stratégique s'élargit. Dans le segment de masse, le succès dépend d'une échelle de milliards de cigarettes, de colleuses-plieuses à grande vitesse et de micro-séries numériques capables de basculer entre 200 références par équipe sans temps d'arrêt pour l'outillage. À l'inverse, les produits de nouvelle génération exigent un moulage de précision, l'intégration RFID et le scellage par ultrasons, des capacités qui portent des primes de prix de 25 % à 40 % et des marges d'EBITDA plus élevées. Sonoco, Huhtamaki et Shenzhen Jinjia ont capturé des parts ici en couplant le moulage par injection avec une inspection par vision qui vérifie l'intégration électronique à 1 200 paquets par minute.

L'intégration en amont des propriétaires de marques accélère la pression de consolidation. British American Tobacco a acquis une participation de 35 % dans une usine de cartons pliants roumaine en 2024, tandis que Philip Morris International a ouvert une installation dédiée au moulage de tubes en Pologne en 2025. Ces mouvements sécurisent une capacité captive et resserrent le marché pour les transformateurs indépendants. En réponse, les acteurs de niveau intermédiaire fusionnent pour gagner en pouvoir d'achat et en capacité de R&D, ou pivotent vers les boîtes rigides de luxe où les marges brutes dépassent 30 %. L'échiquier concurrentiel est donc fluide, favorisant les fournisseurs qui offrent à la fois des cartons de cigarettes optimisés en termes de coûts et des solutions haut de gamme pour les produits à risque réduit.

Leaders du secteur de l'emballage du tabac

Amcor plc

Smurfit Westrock plc

International Paper Company

Mondi Group

Innovia Films Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché de l'emballage du tabac

- Amcor plc

- Smurfit Westrock plc

- International Paper Company

- Mondi Group

- Innovia Films Ltd.

- Philip Morris International Inc.

- Sonoco Products Company

- Siegwerk Druckfarben AG & Co. KGaA

- Japan Tobacco International

- Treofan Film International

- Stora Enso Oyj

- ITC Limited

- British American Tobacco plc

- Shenzhen Jinjia Group Co. Ltd.

- Huhtamaki Oyj

- Uflex Ltd.

- DS Smith plc

- Jindal Poly Films Ltd.

- Oji Holdings Corp.

- SCHUR Flexibles Holding

Développements récents du secteur sur le marché de l'emballage du tabac

- Janvier 2026 : Philip Morris International a annoncé une expansion de 150 millions USD de son usine d'emballage IQOS ILUMA à Cracovie, en Pologne, ajoutant trois lignes de moulage par injection et deux postes RFID pour augmenter la capacité de tubes de 40 %.

- Décembre 2025 : Amcor a finalisé l'acquisition pour 85 millions USD d'une ligne de revêtement barrière sans PFAS à Gand, en Belgique, ciblant la conformité des paquets souples européens à partir de 2027.

- Novembre 2025 : British American Tobacco s'est associé à Inexto pour déployer le suivi et la traçabilité par blockchain sur 12 sites en Europe et en Amérique latine, couvrant 95 milliards de cigarettes par an.

- Octobre 2025 : Smurfit Westrock a ouvert une usine de cartons pliants de 120 000 tonnes à Hô-Chi-Minh-Ville, au Vietnam, pour approvisionner les exportateurs recherchant du carton conforme aux normes de l'Union européenne.

Périmètre du rapport mondial sur le marché de l'emballage du tabac

Le rapport sur le marché de l'emballage du tabac est segmenté par matériau (papier et carton, plastiques, métaux, verre et céramiques, bioplastiques et compostables), type d'emballage (primaire, secondaire, vrac/transit, boîtes rigides de luxe haut de gamme), forme de produit (paquet souple de cigarettes, paquet rigide de cigarettes/carton à couvercle articulé, pochette et sachet, tube et bâtonnets à chauffer sans combustion), type de tabac (tabac à fumer, tabac sans fumée, produits de nouvelle génération, cigares et cigarillos) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Papier et carton |

| Plastiques |

| Métaux |

| Verre et céramiques |

| Bioplastiques et compostables |

| Primaire |

| Secondaire |

| Vrac / Transit |

| Boîtes rigides de luxe haut de gamme |

| Paquet souple de cigarettes |

| Paquet rigide de cigarettes / Carton à couvercle articulé |

| Pochette et sachet |

| Tube et bâtonnets à chauffer sans combustion |

| Tabac à fumer |

| Tabac sans fumée |

| Produits de nouvelle génération |

| Cigares et cigarillos |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par matériau | Papier et carton | ||

| Plastiques | |||

| Métaux | |||

| Verre et céramiques | |||

| Bioplastiques et compostables | |||

| Par type d'emballage | Primaire | ||

| Secondaire | |||

| Vrac / Transit | |||

| Boîtes rigides de luxe haut de gamme | |||

| Par forme de produit | Paquet souple de cigarettes | ||

| Paquet rigide de cigarettes / Carton à couvercle articulé | |||

| Pochette et sachet | |||

| Tube et bâtonnets à chauffer sans combustion | |||

| Par type de tabac | Tabac à fumer | ||

| Tabac sans fumée | |||

| Produits de nouvelle génération | |||

| Cigares et cigarillos | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée de l'emballage du tabac mondial en 2031 ?

Le marché de l'emballage du tabac devrait atteindre 22,76 milliards USD d'ici 2031, en hausse par rapport à 19,33 milliards USD en 2026.

Quel matériau domine la demande d'emballage actuelle ?

Le papier et le carton dominent avec une part de revenus de 56,73 % en 2025 en raison de leur efficacité en termes de coûts et de leur recyclabilité.

Quelle région offre l'opportunité de croissance la plus rapide ?

Le Moyen-Orient devrait croître à un TCAC de 4,39 % jusqu'en 2031, les nouveaux mandats d'avertissements graphiques nécessitant des substrats de spécifications plus élevées.

Comment les règles d'emballage neutre affectent-elles les transformateurs ?

L'emballage neutre élimine les finitions décoratives, comprime les marges et déplace l'attention vers les caractéristiques anti-contrefaçon et la production à faible coût.

Quel segment se développe le plus rapidement par forme de produit ?

Les formats de tubes et de bâtonnets à chauffer sans combustion progressent à un TCAC de 4,16 %, portés par IQOS et des plateformes similaires.

Quelle est la concentration du paysage des fournisseurs ?

Les cinq premiers transformateurs détiennent environ 38 % de la capacité, indiquant une concentration modérée et une pression de consolidation continue.

Dernière mise à jour de la page le: