Taille et part de marché des mousses d'emballage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.76 Milliards de dollars |

| Taille du Marché (2031) | 15.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mousses d'emballage par Mordor Intelligence

La taille du marché des mousses d'emballage était évaluée à 12,22 milliards USD en 2025 et devrait croître de 12,76 milliards USD en 2026 pour atteindre 15,87 milliards USD d'ici 2031, à un TCAC de 4,45 % au cours de la période de prévision (2026-2031). La croissance est ancrée dans la hausse des volumes d'expédition du commerce électronique, les stratégies d'allègement des entreprises et des mandats environnementaux plus stricts qui accélèrent la substitution des matériaux vers des mousses recyclables et biosourcées. L'Asie-Pacifique stimule à la fois la demande et l'innovation grâce à l'essor des services de livraison de repas et à l'expansion de la logistique de chaîne du froid pour les vaccins, tandis que l'Amérique du Nord et l'Europe mettent l'accent sur des formulations avancées conformes aux réglementations chimiques en évolution. La volatilité des matières premières, notamment les fluctuations des prix du styrène et de l'isocyanate, demeure un défi de coût persistant qui pousse les fabricants à diversifier leurs approvisionnements et à poursuivre l'intégration verticale. Parallèlement, l'activité de fusion — telle que l'acquisition de Pactiv Evergreen par Novolex — signale un paysage concurrentiel en voie de maturité où les économies d'échelle et les capacités d'économie circulaire déterminent l'avantage stratégique.

Principaux points clés du rapport

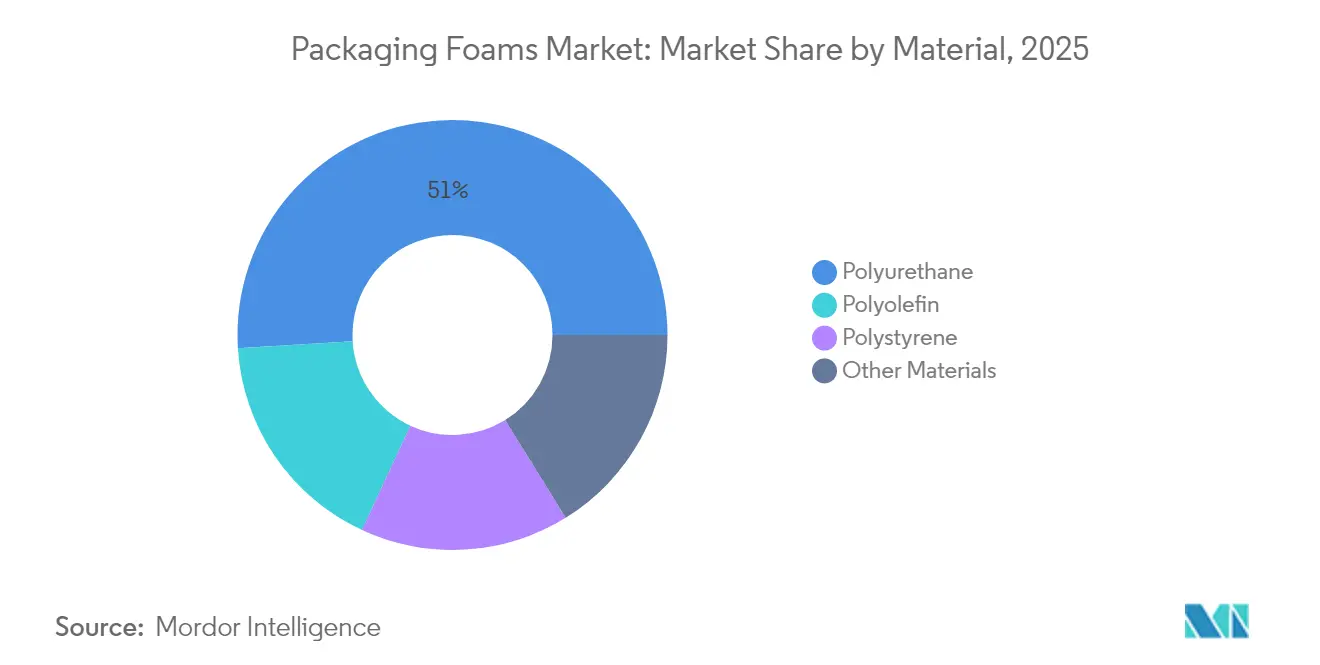

- Par matériau, le polyuréthane a dominé avec une part de revenus de 50,98 % en 2025, tandis que la polyoléfine a enregistré le TCAC prévu le plus élevé à 5,43 % jusqu'en 2031.

- Par structure, la mousse flexible a capté 60,25 % de la part de marché des mousses d'emballage en 2025 et progresse à un TCAC de 4,74 % jusqu'en 2031.

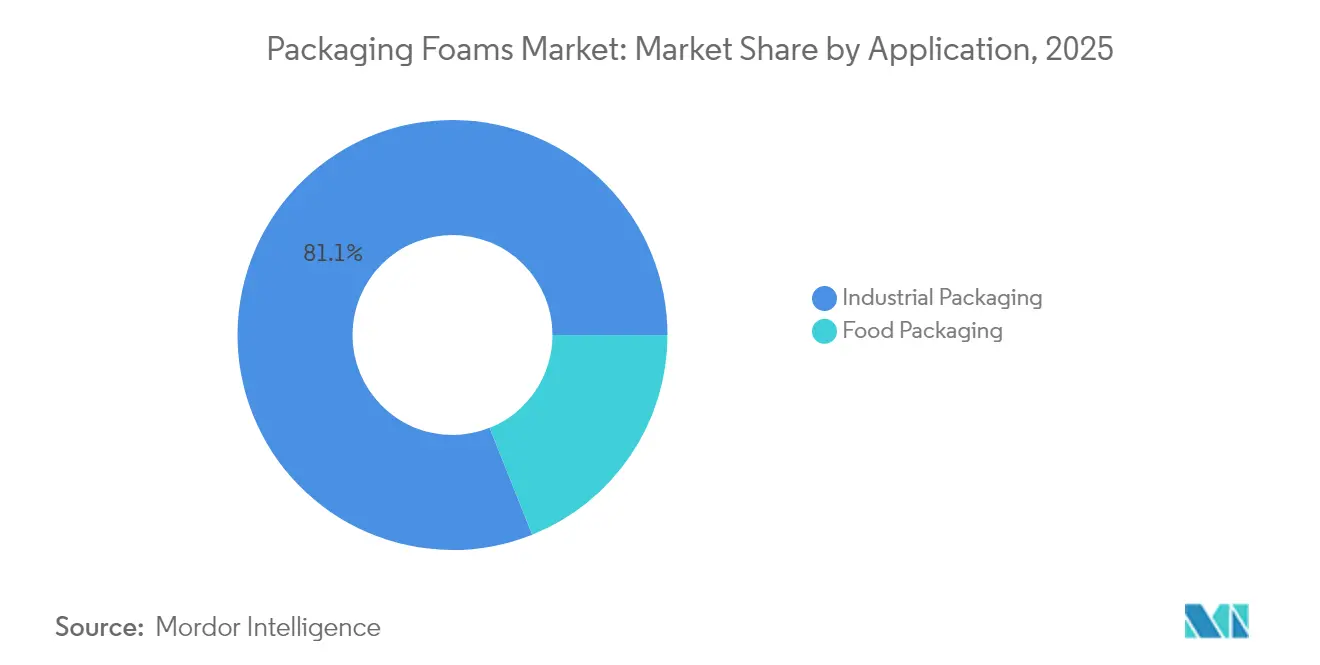

- Par application, l'emballage industriel représentait 81,05 % de la taille du marché des mousses d'emballage en 2025, tandis que l'emballage alimentaire devrait se développer à un TCAC de 5,31 % entre 2026 et 2031.

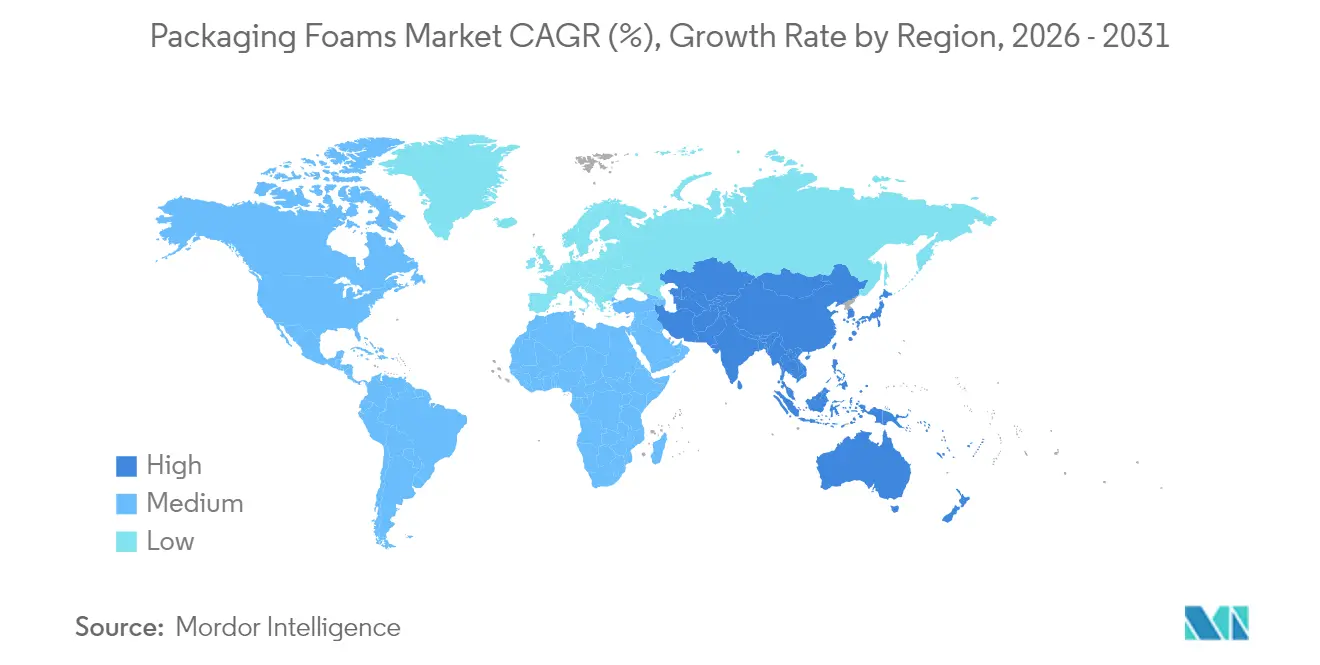

- Par géographie, l'Asie-Pacifique détenait 40,10 % de la part de marché en 2025 et devrait croître à un TCAC de 5,56 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des mousses d'emballage

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante liée au commerce électronique pour les mousses d'expédition protectrices | +1.20% | Mondial, avec concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor de la livraison de repas en 24 heures en Asie nécessitant des emballages en mousse isolante | +0.80% | Cœur de l'Asie-Pacifique, avec diffusion vers les marchés émergents | Court terme (≤ 2 ans) |

| Initiatives d'allègement logistique pour réduire les coûts de fret | +0.70% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption rapide de polyols biosourcés pour les mousses à faible empreinte carbone | +0.60% | Europe et Amérique du Nord en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Développement des infrastructures de chaîne du froid pour les vaccins sur les marchés émergents | +0.50% | Afrique, Amérique latine, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante liée au commerce électronique pour les mousses d'expédition protectrices

Les réseaux d'exécution automatisés traitent des volumes croissants de colis contenant fréquemment des articles électroniques fragiles et des produits de soins personnels. Les opérateurs remplacent les coussins d'air en plastique par des inserts en mousse technique qui absorbent les chocs, résistent à la compression et satisfont aux objectifs de recyclage. La tarification au poids volumétrique par les transporteurs de colis incite à utiliser des coussins plus minces et légers qui réduisent les frais de fret tout en protégeant les produits. Les plateformes de conception par apprentissage automatique génèrent des intérieurs en mousse dimensionnés avec précision et permettent jusqu'à 25 % d'économies de transport pour les expéditeurs. Les propriétaires de marques électroniques spécifient des mousses en polyuréthane, en polyéthylène et en EVA avec protection électrostatique intégrée pour maintenir la conformité aux garanties. L'adoption en Amérique du Nord s'est accélérée depuis 2024 et se conjugue à une expansion rapide du commerce électronique en Asie du Sud-Est, stimulant les volumes d'expédition régionaux qui favorisent des solutions de calage compactes et durables.

Essor de la livraison de repas en 24 heures en Asie nécessitant des emballages en mousse isolante

Les agrégateurs alimentaires basés sur des applications promettent des créneaux de livraison sur toute la journée qui mettent à rude épreuve la gestion de la température dans des climats variables. Les opérateurs adoptent donc des emballages en mousse multicouches intégrant des films réfléchissants et des inserts à changement de phase qui maintiennent les repas à moins de 2 °C de la cible pendant jusqu'à 24 heures. Les taxes vietnamiennes sur le polystyrène à usage unique et les prochaines interdictions du plastique provoquent un pivot vers des formats d'isolation biosourcés, poussant les fournisseurs à qualifier des mousses de polyoléfine ou de cellulose conformes. Les régulateurs chinois ont renforcé les tests de migration pour les matériaux en contact avec les aliments, renforçant la demande de formulations à faible teneur en COV et en monomère résiduel minimal. À Singapour, les seuils de température supérieurs à 100 °C définis par l'Agence alimentaire obligent les fournisseurs à valider la sécurité des contenants en mousse dans les cas d'utilisation d'aliments chauds. Ces directives font collectivement progresser des solutions premium et conformes aux réglementations à travers les réseaux de livraison de repas en pleine croissance en Asie.

Initiatives d'allègement logistique pour réduire les coûts de fret

Les détaillants et les entreprises de biens de consommation courante intègrent des principes de « conception allégée » qui minimisent le volume et la masse des emballages tout en préservant l'attrait en rayon. Le passage de Hershey à des caisses prêtes à présenter en une seule pièce a éliminé 3,12 millions de livres de carton ondulé et réduit les émissions de CO₂ logistiques associées de 1 340 t. Les profilés en mousse de polyéthylène contenant 95 % de matières recyclées sont plébiscités car ils satisfont aux exonérations de taxe sur le plastique et réduisent la consommation de carburant pour les chargements sortants. Les fournisseurs du secteur automobile recherchent des options de cuir synthétique léger construites sur des élastomères de polyoléfine expansé pour réduire la masse intérieure et améliorer l'efficacité des véhicules. La marque européenne de nourriture pour animaux Mera a réduit ses dépenses logistiques de 40 % après être passée de bacs rigides à des formats en carton ondulé rendus possibles par des inserts en mousse automatisés qui stabilisent les chargements et réduisent la manutention manuelle.

Adoption rapide de polyols biosourcés pour les mousses à faible empreinte carbone

Les formulateurs de polyuréthane remplacent de plus en plus les polyols pétroliers par des dérivés de lignine, d'huile végétale ou d'huile de ricin qui réduisent le carbone incorporé sans sacrifier la densité ni la résistance à la compression. Des chercheurs de l'Université de Liège ont rapporté des mousses sans isocyanate contenant 70-90 % de matières biosourcées et se développant à température ambiante en moins de deux minutes[1]Université de Liège, "Mousses de polyuréthane biosourcées et sans isocyanate," phys.org. Les polyols polyéther biosourcés de Wanhua réduisent les émissions de COV et améliorent la résistance à la compression, offrant des alternatives attractives en substitution directe pour les fabricants de meubles et d'électroménagers. Les objectifs politiques tels que l'objectif américain d'atteindre 25 % de substitution chimique biosourcée d'ici 2030 accélèrent les pipelines de commercialisation, tandis que les cadres de l'UE entraînent un remplacement de 6 à 12 % des matières premières fossiles. Les fournisseurs du secteur de la construction déploient des panneaux de mousse polyiso bio-circulaire pour satisfaire aux crédits de construction verte, signalant une acceptation généralisée sur les marchés de l'isolation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Interdictions municipales du polystyrène à usage unique | -0.90% | Mondial, avec une mise en œuvre précoce en Asie-Pacifique et en Europe | Court terme (≤ 2 ans) |

| Volatilité des prix du styrène et de l'isocyanate | -0.60% | Mondial, avec un impact particulier en Europe et en Amérique du Nord | Moyen terme (2-4 ans) |

| Avancées rapides dans les substituts d'emballage en pâte moulée et en champignon | -0.40% | Europe et Amérique du Nord en tête, adoption mondiale progressive | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Interdictions municipales du polystyrène à usage unique

Les restrictions municipales accélèrent la transition des matériaux en limitant les articles de restauration en polystyrène expansé et en appliquant des structures d'éco-contribution qui augmentent la parité des coûts avec les formats biosourcés. Les interdictions alignées sur le programme SNAP de Californie concernant certains hydrofluorocarbures dans les coussins en mousse réduisent davantage la compétitivité du polystyrène[2]Conseil des ressources atmosphériques de Californie, "Mousses," arb.ca.gov. L'installation PolyStyreneLoop soutenue par l'UE valide les voies de recyclage par dissolution mais nécessite encore des systèmes de collecte coûteux, ajoutant de la complexité pour les transformateurs. Les interdictions progressives du plastique au Vietnam de 2026 à 2031 intensifient la dynamique régionale vers des mousses recyclables et compostables. À mesure que les mandats locaux s'élargissent, les producteurs d'emballages diversifient leurs portefeuilles pour préserver l'accès au marché et atténuer les risques de conformité.

Volatilité des prix du styrène et de l'isocyanate

Les turbulences des matières premières découlent des arrêts d'usines, des contraintes d'expédition et des flux commerciaux changeants qui font passer l'Europe du statut d'exportateur net à celui d'importateur net de styrène. Trinseo a relevé les prix catalogue du polystyrène de 55 EUR/t en janvier 2025 pour absorber la hausse des coûts du benzène, comprimant les marges des transformateurs. Aux États-Unis, la tension de l'offre se conjugue à une forte demande du commerce électronique, incitant les responsables des achats à conclure des contrats multi-trimestriels ou à mélanger des biopolyols pour se couvrir. L'Asie reste un ancre de la demande, la Chine important 35 % des volumes de polystyrène échangés et exerçant une pression haussière sur les indices mondiaux. La volatilité complique la budgétisation des transformateurs et encourage l'évaluation de formulations indépendantes des matières premières.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : La domination du polyuréthane face au défi de la polyoléfine

Le polyuréthane détenait 50,98 % de la part de marché des mousses d'emballage en 2025, bénéficiant de chaînes d'approvisionnement bien établies et de plages de densité adaptables convenant à la fois au calage et à l'isolation. La polyoléfine, cependant, devrait capter une demande croissante avec un TCAC de 5,43 % jusqu'en 2031, soutenue par des formulations contenant jusqu'à 95 % de matières recyclées conformes aux exonérations de taxe sur le plastique. La recherche sur le polyuréthane biosourcé — tels que les mousses renforcées à la lignine conservant une conductivité thermique de 0,0289 W/m·K — indique un potentiel de croissance futur tout en répondant aux objectifs de réduction des gaz à effet de serre. La pression réglementaire sur le polystyrène accentue sa baisse de volume, bien que les projets de recyclage par dissolution puissent en modérer le rythme dans certaines régions de l'UE. Les mousses phénoliques de spécialité utilisant des agents gonflants à base d'hydrofluorooléfines émergent dans les emballages de chaîne du froid à haute température où un faible potentiel de réchauffement global est précieux.

Le segment du polyuréthane du marché des mousses d'emballage devrait connaître une croissance significative, tandis que le sous-segment de la polyoléfine devrait enregistrer une expansion notable au cours de la période de prévision. Ces trajectoires soulignent une transition progressive mais substantielle vers des chimies qui réduisent l'intensité carbone, améliorent la recyclabilité et s'alignent sur les engagements des propriétaires de marques en matière de contenu post-consommation. À mesure que de nouvelles capacités de biopolyols entrent en service, les formulateurs anticipent une parité des coûts progressive qui pourrait accélérer la substitution dans les dernières années de la prévision.

Par structure : La mousse flexible maintient un double leadership

Les variantes flexibles représentaient 60,25 % de la taille du marché des mousses d'emballage en 2025, reflétant leur adéquation aux formes complexes et au calage rapide dans les lignes automatisées. Les mousses rigides restent essentielles dans la logistique à température contrôlée, mais leur part de marché est limitée par une densité plus élevée et la complexité de l'élimination. Les microsphères Expancel BIO permettent des coussins flexibles plus minces sans perte de déformation rémanente tout en offrant jusqu'à 15 % d'économies de poids, renforçant le leadership en termes de performance. Les mousses rigides biosourcées intégrant de la lignine kraft présentent une meilleure résistance au feu et des profils de COV qui favorisent leur adoption dans les refroidisseurs médicaux et les expéditeurs pharmaceutiques.

La mousse flexible devrait maintenir un TCAC de 4,74 % jusqu'en 2031, soutenu par les emballages électroniques, cosmétiques et de vente au détail omnicanale. La tendance de la part de marché des mousses d'emballage suggère une domination continue des formats flexibles, bien que l'examen réglementaire sur le recyclage en fin de vie puisse favoriser des options rigides avec des systèmes de récupération en boucle fermée dans certaines juridictions.

Par application : L'échelle de l'emballage industriel face à la croissance de l'emballage alimentaire

Les biens industriels, englobant les pièces automobiles, l'électronique et les composants d'électroménagers, représentaient 81,05 % de la demande de 2025, confirmant l'orientation historique du calage en mousse sur le fret à haute valeur ajoutée. L'emballage alimentaire, bien que moins important en tonnage, est prévu comme le créneau en expansion la plus rapide à un TCAC de 5,31 % grâce à l'explosion de la livraison de repas à la demande et à la pénétration de la chaîne du froid. Les assembleurs électroniques spécifient de plus en plus des inserts en polyuréthane antistatique qui restent fonctionnels sur plusieurs cycles d'expédition, soutenant ainsi les programmes d'approvisionnement circulaire.

La taille du marché des mousses d'emballage pour les applications alimentaires devrait augmenter d'ici 2031, générant un volume incrémental qui compense le ralentissement de la croissance dans les segments industriels historiques. Les films d'isolation thermique contenant de l'aérogel de silice pour les expéditions de chocolat illustrent la sophistication requise pour maintenir l'intégrité du produit sur des délais de livraison prolongés. À mesure que l'épicerie de détail se tourne vers des modèles omnicanaux, les doublures en mousse sensibles à la température gagneront une part élargie au sein des réseaux de micro-exécution urbains.

Analyse géographique

L'Asie-Pacifique est en tête avec une part de 40,10 % et un TCAC prévu de 5,56 %, propulsée par de solides écosystèmes de commerce électronique, des services de livraison de repas en plein essor et des investissements gouvernementaux dans la capacité de chaîne du froid pour les vaccins. Malgré la fixation d'objectifs nationaux de recyclage, la Chine reste un importateur important de polystyrène, soulignant une forte demande régionale pour la matière première. La taxation par le Vietnam du polystyrène à usage unique accélère la substitution vers les mousses de polyoléfine et à base de champignons en Asie du Sud-Est, tandis que le Japon et la Corée du Sud poursuivent le polyuréthane soufflé à l'hydrogène pour des profils de potentiel de réchauffement global plus faibles.

L'Amérique du Nord détient une part importante du marché des mousses d'emballage, soutenue par une infrastructure d'exécution sophistiquée et des feuilles de route de durabilité agressives de la part des principaux détaillants. Le retrait d'Amazon des coussins d'air en 2024 a orienté la base d'approvisionnement vers des coussins recyclables et validé la mise à l'échelle de la production à grand volume. L'expansion de Nouryon dans le Wisconsin reflète la demande locale de charges légères qui réduisent l'intensité du fret tout en maintenant des performances protectrices. Les approbations fédérales SNAP des agents gonflants de nouvelle génération apportent une certitude réglementaire pour les chimies biosourcées et à faible potentiel de réchauffement global.

L'Europe est aux prises avec des coûts de matières premières élevés et des réglementations chimiques strictes, mais reste un foyer d'innovation biosourcée et de pilotes d'économie circulaire. Les essais de Papira par Stora Enso en Allemagne confirment l'appétit du marché pour les mousses de cellulose capables de remplacer le polystyrène expansé dans les secteurs du meuble et de l'électronique grand public. La transition de la région du statut d'exportateur net à celui d'importateur de styrène met en évidence des défis structurels d'approvisionnement qui alimentent la volatilité. Les transformateurs d'Europe de l'Est explorent de plus en plus les formats en pâte moulée pour se conformer aux directives sur les articles à usage unique, tout en maintenant une demande de niche pour le polystyrène expansé dans l'isolation spécialisée.

L'Amérique du Sud, le Moyen-Orient et l'Afrique contribuent à hauteur modeste mais croissante à l'empreinte mondiale. L'accélération du commerce électronique au Brésil favorise l'adoption de mousses de polyéthylène légères dans l'électronique, tandis que les pays du Conseil de coopération du Golfe utilisent l'isolation en polyuréthane pour le transport de vaccins dans les climats désertiques. Les investissements dans la logistique vaccinale en Afrique, cofinancés par des donateurs multilatéraux, privilégient des mousses rigides recyclables qui maintiennent leurs performances dans les corridors à haute température, posant les bases d'une expansion future de la demande.

Paysage concurrentiel

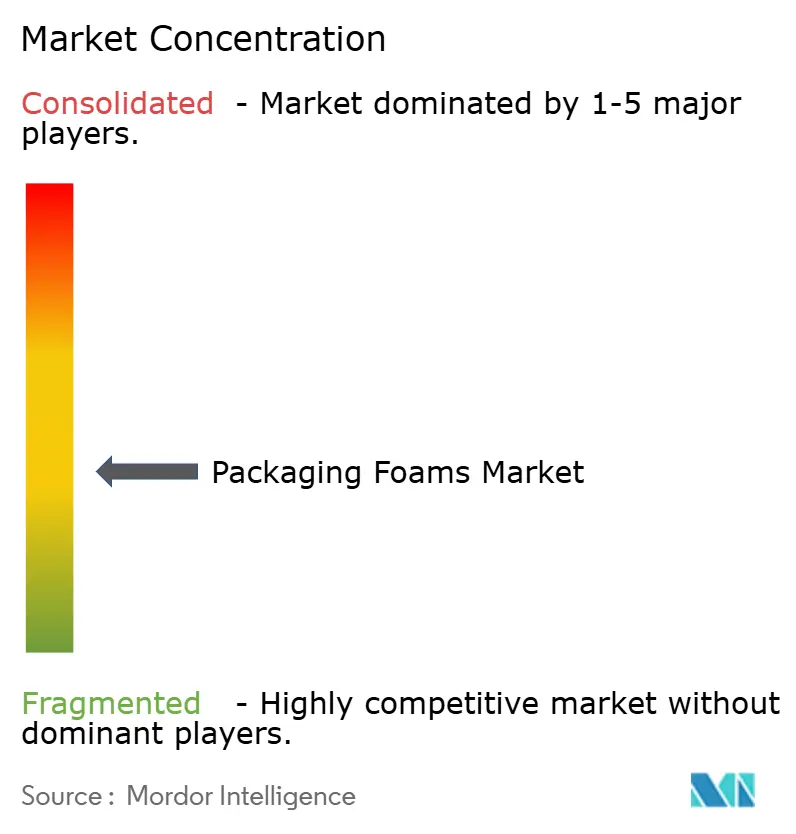

Le marché des mousses d'emballage présente une concentration modérément fragmentée. La consolidation du secteur est en cours alors que les entreprises recherchent des économies d'échelle et des synergies en matière de R&D. L'investissement stratégique dans les capacités biosourcées constitue un deuxième axe concurrentiel. BASF a alloué 19,50 milliards EUR à des projets d'investissement jusqu'en 2027, dont une expansion MDI en Louisiane et une usine TPU à Zhanjiang pour capter la demande asiatique. L'acquisition complète par Armacell de sa coentreprise d'aérogel améliore le contrôle sur l'isolation haute performance essentielle pour les applications de chaîne du froid. Dow s'associe à Sealed Air pour commercialiser des mousses en résine post-consommation REVOLOOP, facilitant la circularité et renforçant les engagements des marques en matière de contenu recyclé.

La différenciation technologique continue d'être un troisième levier. La feuille de polyuréthane à mémoire de forme activée par la chaleur du Fraunhofer promet une logistique économisant de l'espace et une réduction des empreintes de stockage pour les transformateurs. Les fournisseurs ne disposant pas du capital nécessaire pour pivoter vers une telle innovation risquent une érosion de leur part de marché à mesure que les propriétaires de marques adoptent des tableaux de bord fournisseurs multicritères qui favorisent les solutions à faible empreinte carbone et recyclables en bord de trottoir.

Leaders du secteur des mousses d'emballage

Armacell

BASF SE

Carpenter Engineered Foams Belgium BV

Sealed Air

Zotefoams PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Stora Enso s'est associé à l'entreprise allemande Novapor pour piloter un projet utilisant Papira, un matériau d'emballage en mousse à base de cellulose. Cette initiative vise à remplacer les mousses traditionnelles par une alternative à base de fibres de bois qui conserve les propriétés protectrices tout en réduisant les émissions de carbone.

- Mars 2025 : EFP a annoncé un investissement de 31,5 millions USD pour étendre ses opérations dans le comté de Lee, en Caroline du Sud. Cette initiative augmentera la capacité de production pour des solutions avancées de polystyrène expansé (EPS) et de polypropylène expansé (EPP), avec une mise en service complète prévue pour avril 2026.

Portée du rapport sur le marché mondial des mousses d'emballage

La mousse d'emballage est couramment utilisée comme matériau de calage pour les boîtes, et cette solution d'emballage est connue pour sa polyvalence et sa capacité à être personnalisée. Le marché des mousses d'emballage est segmenté par matériau, structure, application et géographie. Par matériau, le marché est segmenté en polystyrène, polyuréthane, polyoléfine et autres matériaux. Par structure, le marché est segmenté en flexible et rigide. Par application, le marché est segmenté en emballage alimentaire et emballage industriel. Le rapport couvre également la taille du marché et les prévisions pour le marché des mousses d'emballage dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du chiffre d'affaires (millions USD).

| Polystyrène |

| Polyuréthane |

| Polyoléfine |

| Autres matériaux |

| Flexible |

| Rigide |

| Emballage alimentaire | |

| Emballage industriel | Composants de transport |

| Électricité et électronique | |

| Soins personnels | |

| Pharmaceutique | |

| Autres emballages industriels |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par matériau | Polystyrène | |

| Polyuréthane | ||

| Polyoléfine | ||

| Autres matériaux | ||

| Par structure | Flexible | |

| Rigide | ||

| Par application | Emballage alimentaire | |

| Emballage industriel | Composants de transport | |

| Électricité et électronique | ||

| Soins personnels | ||

| Pharmaceutique | ||

| Autres emballages industriels | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des mousses d'emballage ?

La taille du marché des mousses d'emballage est de 12,76 milliards USD en 2026.

À quelle vitesse le marché des mousses d'emballage devrait-il croître ?

Le marché devrait enregistrer un TCAC de 4,45 % entre 2026 et 2031, pour atteindre 15,87 milliards USD.

Quel matériau domine le marché des mousses d'emballage ?

Le polyuréthane est en tête avec une part de marché de 50,98 % en 2025, grâce à sa polyvalence dans les applications de calage et d'isolation.

Quelle région affiche la croissance la plus rapide dans la demande de mousses d'emballage ?

L'Asie-Pacifique enregistre la plus forte croissance prévue à un TCAC de 5,56 % jusqu'en 2031, portée par l'expansion du commerce électronique et de la livraison de repas.

Quel est le facteur clé qui favorise l'adoption des mousses biosourcées ?

La pression réglementaire visant à réduire les empreintes en gaz à effet de serre et à remplacer les matières premières fossiles accélère le déploiement de polyols à base de lignine et d'huiles végétales.

Comment les stratégies d'économies sur les coûts logistiques influencent-elles la conception des mousses ?

Les entreprises optimisent les dimensions des emballages et déploient des inserts en mousse légère, permettant jusqu'à 25 % d'économies de fret et réduisant les émissions de CO₂.

Dernière mise à jour de la page le: