Taille et part du marché de l'emballage papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

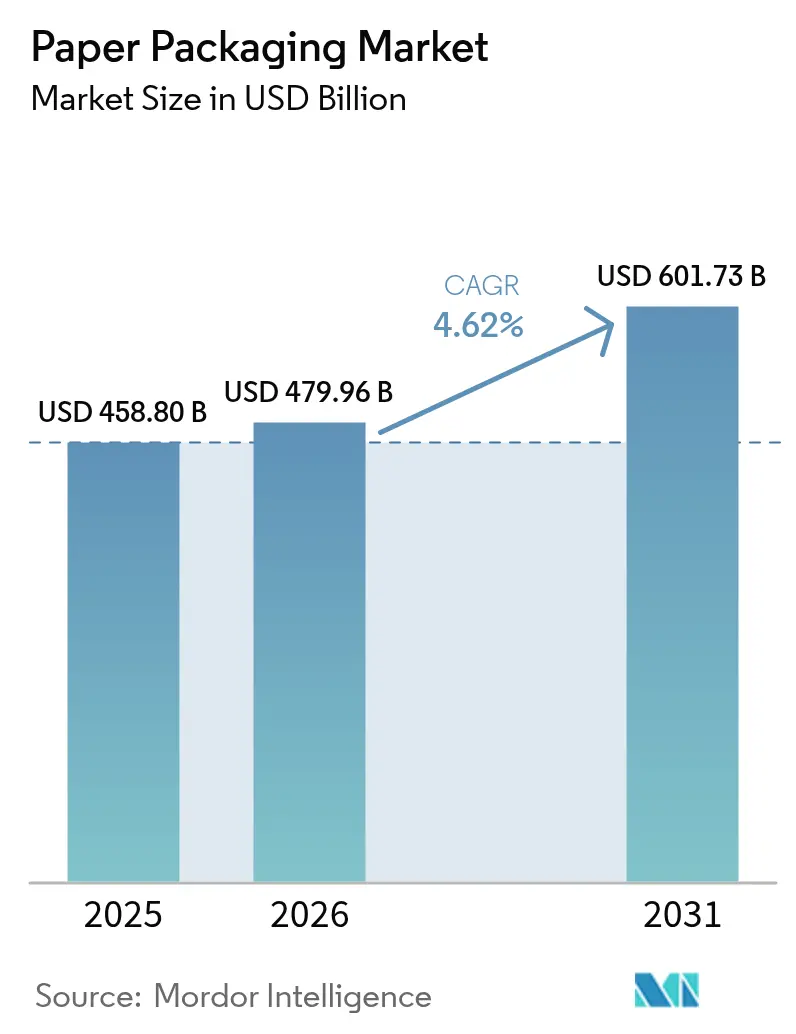

| Taille du Marché (2026) | 479.96 Milliards de dollars |

| Taille du Marché (2031) | 601.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage papier par Mordor Intelligence

La taille du marché de l'emballage papier était évaluée à 458,8 milliards USD en 2025 et devrait croître de 479,96 milliards USD en 2026 pour atteindre 601,73 milliards USD d'ici 2031, à un TCAC de 4,62 % au cours de la période de prévision (2026-2031). Cette expansion est portée par des réglementations environnementales qui favorisent les substrats recyclables, la progression continue du commerce en ligne, et les avancées rapides des revêtements barrières biosourcés qui permettent au papier de rivaliser avec les plastiques en matière de résistance à l'humidité et aux graisses. Les producteurs bénéficient des barèmes de redevances de Responsabilité Élargie du Producteur qui réduisent les coûts de conformité pour les matériaux à base de fibres par rapport aux plastiques multicouches. Parallèlement, les investissements dans la technologie nano-cellulosique promettent des performances sans PFAS alignées sur les suppressions chimiques imminentes aux États-Unis et dans l'UE. La flexibilité du côté de l'offre, portée par l'impression numérique et l'économie des petites séries, permet aux transformateurs de servir des campagnes hautement personnalisées à courte durée de production avec des marges attractives, élargissant ainsi le volume adressable pour le marché de l'emballage papier.

Principaux enseignements du rapport

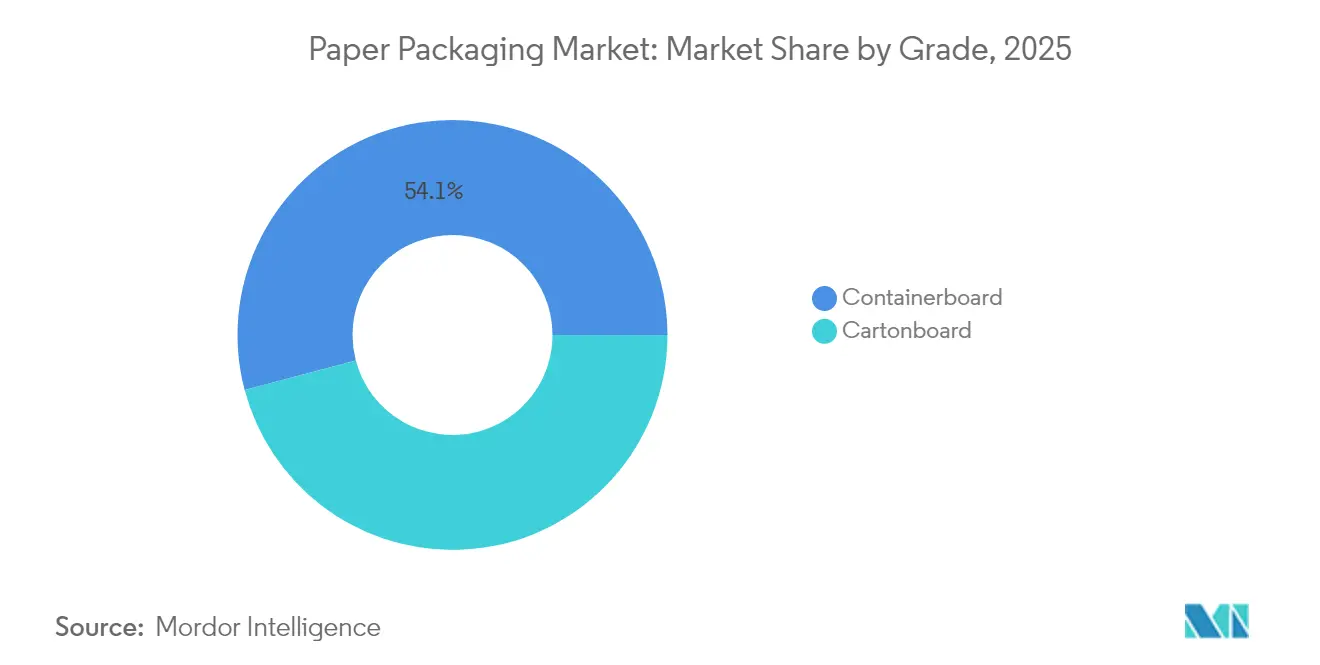

- Par grade, le containerboard a capturé 54,12 % de la part de marché de l'emballage papier en 2025.

- Par produit, la taille du marché de l'emballage papier pour les cartons pliants devrait croître à un TCAC de 5,12 % entre 2026 et 2031.

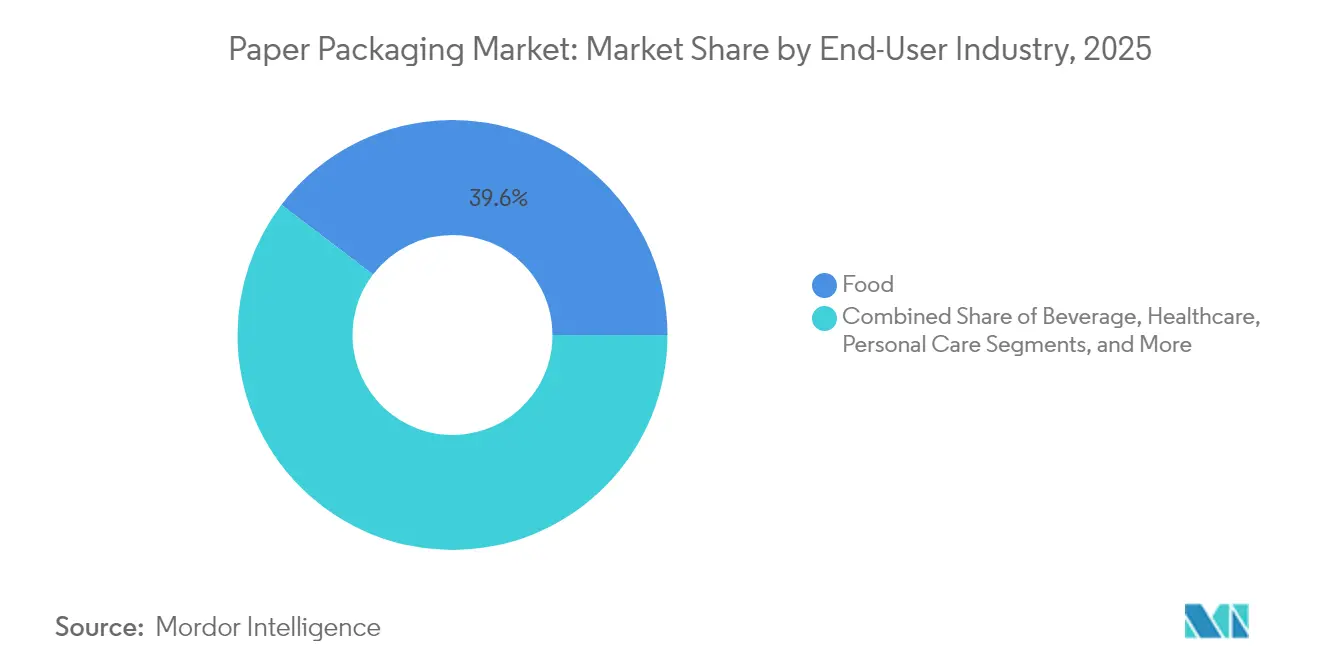

- Par utilisateur final, l'alimentation a capturé 39,64 % de la part de marché de l'emballage papier en 2025.

- Par format d'emballage, la taille du marché pour les fibres et pulpes moulées devrait croître à un TCAC de 6,62 % entre 2026 et 2031.

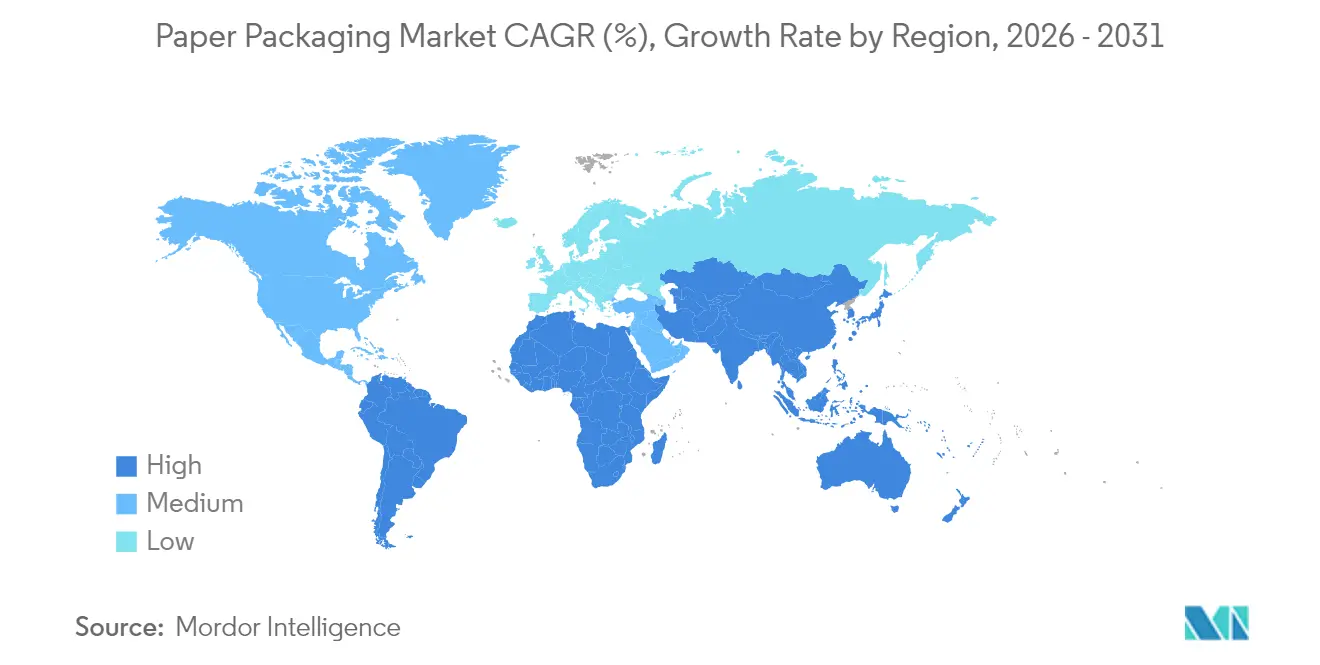

- Par géographie, l'Asie-Pacifique a capturé 47,62 % de la part de marché de l'emballage papier en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de l'emballage papier

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Développement de solutions de cartonboard revêtu barrière | +1.2% | Mondial ; adoption précoce en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Hausse de la demande en carton ondulé pour le commerce en ligne | +1.8% | Mondial ; plus forte en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Migration des propriétaires de marques vers des emballages mono-matériau | +0.9% | UE et Amérique du Nord, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Mandats de Responsabilité Élargie du Producteur (REP) | +1.1% | UE, Royaume-Uni, certains États américains, expansion mondiale | Long terme (≥ 4 ans) |

| Avancées des barrières nano-cellulosiques | +0.7% | Amérique du Nord et pays nordiques ; pilote en Asie | Long terme (≥ 4 ans) |

| Économie de l'impression numérique sur site dans les usines de transformation | +0.6% | Mondial ; applications premium sur les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le développement de solutions de cartonboard revêtu barrière stimule les applications premium

Les revêtements barrières avancés contre l'eau, l'oxygène et les graisses, à base de biopolymères et de nano-cellulose, élèvent les performances du papier tout en préservant sa recyclabilité. Des essais en laboratoire montrent que les revêtements à base de nanofibrilles de cellulose peuvent réduire la transmission d'oxygène de plus de 90 % et doubler la résistance au pliage par rapport au carton non revêtu.[1]"Mélange de nanofibres de cellulose avec de la pâte de linter de coton pour améliorer les propriétés mécaniques et barrières du papier," Nature, nature.com La Food & Drug Administration américaine a confirmé que les agents d'imperméabilisation aux graisses contenant des PFAS ont quitté le marché des contacts alimentaires, orientant la demande vers des chimies plus sûres. En Europe, plusieurs transformateurs accélèrent les séries industrielles de revêtements en poly(alcool vinylique) réticulé à l'acide borique, qui offrent une protection robuste contre la vapeur d'eau et satisfont aux normes de compostabilité. Alors que les propriétaires de marques cherchent à remplacer le plastique sans compromettre la durée de conservation, le cartonboard à revêtement barrière premium devient la référence pour les plats prêts à manger, les repas surgelés et les coffrets de soins personnels, stimulant ainsi la croissance en valeur du marché de l'emballage papier.

La montée en puissance de la demande en carton ondulé pour le commerce en ligne réoriente les priorités de production

Le commerce en ligne mondial continue de surpasser les circuits physiques, et chaque colis nécessite un emballage extérieur protecteur et empilable capable de résister à la manutention automatisée. Les caisses en carton ondulé représentent désormais environ 80 % des expéditions du commerce en ligne, consolidant leur rôle de cheval de bataille de la logistique du dernier kilomètre. Les grands marchés asiatiques menés par la Chine et l'Inde ont ajouté des milliards de colis en chiffres à deux chiffres en 2024, incitant à des expansions d'usines de fabrication de boîtes et à des lignes d'impression numérique haute vitesse dédiées aux volumes des boutiques en ligne. La composition de la production évolue vers des profils de cannelure allégés qui réduisent les coûts de fret tout en conservant la résistance à la compression, et les producteurs intégrés privilégient les tonnages supplémentaires de containerboard par rapport aux grades de papier graphique pour suivre le rythme de la demande tirée par le commerce en ligne. Cette base de demande soutient une croissance de volume régulière pour le marché de l'emballage papier dans les économies matures et émergentes.

Migration des propriétaires de marques vers des architectures d'emballage mono-matériau

Les entreprises de produits de grande consommation repensent leurs emballages pour satisfaire à l'objectif de recyclabilité universelle d'ici 2030 fixé par le règlement européen sur les emballages et les déchets d'emballages. L'élimination des laminés multicouches réduit la complexité de la séparation dans les installations de valorisation des matériaux et diminue les redevances REP. Les solutions papier mono-matériau couvrent désormais les aliments secs, les poudres ménagères et certaines lignes de confiserie, utilisant des barrières par dispersion ou à base de polymères qui restent compatibles avec les filières de recyclage du papier standard. Cette évolution de conception simplifie également la communication des engagements environnementaux sur l'emballage et soutient le reporting sur l'empreinte carbone. Ces dynamiques orientent des volumes supplémentaires vers le marché de l'emballage papier et récompensent les transformateurs capables de certifier la provenance des fibres et la recyclabilité.

Les mandats de Responsabilité Élargie du Producteur accélèrent la transformation du marché

Le barème de redevances du Royaume-Uni, déjà en vigueur, facture aux propriétaires de marques des tarifs plus élevés pour les plastiques difficiles à recycler que pour les fibres facilement recyclables. Février 2025 marque le lancement synchronisé d'une REP harmonisée dans l'ensemble de l'UE, suivi d'une vague de programmes étatiques aux États-Unis. La tarification différentielle améliore immédiatement le coût total de possession pour les formats papier recyclables, incitant à des feuilles de route de changement d'emballage dans l'épicerie, la restauration hors domicile et les soins personnels. Les transformateurs investissent dans l'impression d'identification des matériaux et le suivi par QR code pour documenter les performances de collecte, une exigence émergente pour la conformité à la REP de nouvelle génération. Il en résulte un vent favorable institutionnel qui maintient le TCAC à long terme du marché de l'emballage papier.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Examen de la déforestation et de l'approvisionnement en fibres | -0.8% | Mondial, affectant particulièrement les échanges commerciaux États-Unis–UE | Moyen terme (2-4 ans) |

| Volatilité des prix des fibres recyclées | -1.1% | Mondial ; impact aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Coûts de suppression progressive des PFAS (« produits chimiques éternels ») | -0.6% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Logistique de collecte limitée dans les marchés émergents | -0.9% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'examen de la déforestation remet en cause les structures traditionnelles de la chaîne d'approvisionnement

Le règlement européen sur la déforestation oblige les importateurs à démontrer la traçabilité au niveau de la parcelle pour tous les intrants à base de bois d'ici fin 2025. La pâte kraft américaine, représentant 60 % des importations européennes de grades spéciaux, doit désormais être accompagnée de coordonnées géographiques vérifiées par des tiers.[2]American Forest & Paper Association, "Why the EU Needs to Reconsider Their Deforestation Law," afandpa.org La mise en place d'une surveillance satellitaire et d'audits de chaîne de traçabilité augmente les coûts d'approvisionnement et les risques de retards d'expédition. Les petites papeteries dépourvues de systèmes de données sophistiqués risquent de céder des parts aux grands groupes verticalement intégrés disposant de forêts certifiées, modifiant les équilibres concurrentiels au sein du marché de l'emballage papier. À terme, des règles de provenance plus strictes pourraient comprimer l'offre et freiner le potentiel de croissance du secteur sur les marchés qui dépendent des fibres importées.

La volatilité des prix des fibres recyclées crée des pressions sur les marges

Les indices des fibres récupérées en Europe ont oscillé de plus de 50 USD par tonne entre le premier trimestre 2024 et le quatrième trimestre 2024, les ajouts de capacité de containerboard ayant dépassé la croissance de la collecte. Les transformateurs qui recherchent des grades allégés sont particulièrement exposés aux pics de prix, tandis que les contrats indexés sur la pâte kraft vierge n'offrent qu'une compensation limitée. L'inflation des coûts à court cycle remet en question leur répercussion sur les utilisateurs finaux, érodant les marges d'EBITDA des acteurs intégrés. Les stratégies de couverture et les tampons de stocks atténuent la volatilité, mais immobilisent le fonds de roulement. Des fluctuations de prix persistantes pourraient freiner la trajectoire par ailleurs régulière du marché de l'emballage papier, à moins que les taux de collecte ne s'améliorent et que les restrictions à l'exportation du vieux papier ne s'assouplissent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par grade : l'innovation dans le cartonboard s'accélère malgré la domination du containerboard

Le containerboard détenait une part de marché de l'emballage papier de 54,12 % en 2025, soutenu par une infrastructure ondulée solide et son rôle central dans l'expédition du commerce en ligne. Pendant ce temps, le cartonboard enregistre un TCAC de 7,05 %, le plus élevé parmi les grades de fibres. La taille du marché de l'emballage papier pour les applications de cartonboard devrait augmenter, reflétant la pénétration premium dans les emballages alimentaires et les étuis de soins personnels. Les transformateurs réaménagent des machines à papier graphique inactives avec des têtes d'enduction adaptées à la production de Sulfate Blanchi Solide et de Carton Plat à Plier, améliorant ainsi l'utilisation des actifs. La compatibilité du Carton Plat à Plier avec l'impression numérique haute définition améliore l'attrait en rayon, tandis que les améliorations de barrière par dispersion permettent l'entrée dans les aliments réfrigérés. Parallèlement, les producteurs de containerboard investissent dans un kraftliner allégé pour réduire la masse des expéditions, améliorant ainsi les performances environnementales. Les mélanges vierge-recyclé optimisent les rapports résistance/poids et maintiennent la compétitivité du containerboard, garantissant qu'il reste l'épine dorsale volumique du marché de l'emballage papier.

Le profil de croissance du cartonboard attire des capitaux pour des expansions rapides de capacité en Europe et en Amérique du Nord, avec des démarrages dépassant 1 million de tonnes d'ici 2026. La certification de contact alimentaire et la conformité aux salles blanches pharmaceutiques augmentent la valeur par tonne, notamment pour les grades blanchis solides. Les interdictions réglementaires des plastiques noirs dans plusieurs pays de l'UE réorientent les emballages premium de confiserie et de cosmétiques vers des formats de cartonboard blanc, stimulant davantage la demande. Les additifs améliorant les performances tels que les nano-argiles fournissent des barrières contre l'humidité sans compromettre la recyclabilité, réduisant ainsi la dépendance aux films plastiques. À mesure que les marques de distribution exigent des emballages mono-matériau qui expriment qualité et durabilité, le cartonboard émerge comme le principal bénéficiaire au sein du marché de l'emballage papier.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par produit : les cartons pliants gagnent en dynamisme grâce aux capacités d'impression numérique

Les boîtes en carton ondulé ont occupé 61,48 % du marché de l'emballage papier en 2025 en raison de leur résistance protectrice incomparable et de leur polyvalence dans les circuits d'expédition, industriels et d'épicerie. Les cartons pliants, en revanche, devraient dépasser la croissance globale, progressant à un TCAC de 5,12 % grâce aux graphiques personnalisés, aux campagnes saisonnières à réponse rapide et aux petites tailles de lots. Les têtes d'impression numérique intégrées aux découpeuses réduisent les temps de changement de série, ouvrant la voie à la personnalisation de masse sans inventaires coûteux. La beauté premium, les nutraceutiques et les aliments d'origine végétale favorisent tous les cartons pliants pour leur flexibilité esthétique et leurs formats prêts pour le rayon.

Les producteurs de carton ondulé répondent avec des capacités d'impression intérieure et haute couleur pour conserver la superficie de marque, mais les cartons pliants conservent un avantage dans les finitions tactiles et le gaufrage. Les accessoires d'électronique grand public se déplacent de plus en plus des blisters plastiques vers des cartons renforcés associés à des inserts en fibres moulées, séduisant les acheteurs soucieux de la durabilité. De nouvelles caractéristiques d'ouverture par bande déchirable empruntées aux pochettes flexibles renforcent encore la commodité. Ces avancées en matière de conception et de technologie soutiennent une migration régulière des parts au sein du marché global de l'emballage papier.

Par secteur d'utilisation final : les soins personnels émergent comme moteur de croissance premium

Les applications alimentaires ont fourni 39,64 % des revenus du marché de l'emballage papier en 2025, couvrant les caisses en carton ondulé pour les produits frais, les boîtes de céréales en cartonboard et les contenants en fibres moulées pour la vente à emporter. Malgré sa maturité, le segment ajoute des volumes supplémentaires grâce aux barrières anti-graisses sans PFAS conformes aux directives de la FDA et aux interdictions des plastiques à usage unique dans la restauration rapide. Le segment des soins personnels, bien que plus petit, affichera un TCAC de 7,08 % jusqu'en 2031, alors que les marques convergent vers des emballages durables et adaptés aux réseaux sociaux qui s'alignent sur les messages de la beauté clean. Les cartons pliants avec des feuilles métalliques remplacées par des revêtements de dispersion recyclables préservent les attributs de luxe tout en répondant aux directives de recyclage.

Les services de beauté par abonnement en ligne exigent des expéditeurs robustes mais élégants, stimulant des formats hybrides qui associent des emballages extérieurs en carton ondulé allégé à des plateaux intérieurs en cartonboard. Pendant ce temps, les secteurs des boissons, des soins de santé et de l'électronique adoptent respectivement des supports de bouteilles en fibres moulées, des substituts de blisters et des plateaux rembourrés pour respecter les budgets carbone des entreprises. Cette adoption multi-sectorielle cimente la trajectoire de croissance du marché de l'emballage papier.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par format d'emballage : les technologies de fibres moulées remettent en cause les hiérarchies traditionnelles

Les formats rigides, principalement les caisses en carton ondulé et les cartons solides, représentaient 45,71 % des revenus de 2025, reflétant la domination historique dans l'expédition et la grande distribution. Les solutions en fibres moulées, historiquement limitées aux boîtes à œufs, se déploient rapidement avec un TCAC prévu de 6,62 % alors que l'outillage de formage à la presse et les procédés de moulage à sec offrent des géométries précises et des surfaces lisses. Les lignes de presse à chaud à cycle rapide réduisent la consommation d'eau jusqu'à 70 % par rapport aux méthodes conventionnelles à suspension aqueuse, et les sprays barrières en moule confèrent une résistance aux éclaboussures adaptée aux couvercles de boissons en restauration rapide.

Les cartons pliants semi-rigides continuent d'exploiter les améliorations numériques et la stratification barrière pour les catégories d'aliments surgelés et de plats préparés, tandis que les emballages flexibles en papier répondent à des besoins de niche pour les sachets de sucre et les pochettes de soupe instantanée. Les régulateurs resserrant les seuils de compostabilité et de taxe sur les plastiques, les fibres moulées sont en passe de capter des parts supplémentaires, aidées par des formulations renforcées à la lignine qui élèvent la résistance à la traction humide. Ensemble, ces innovations de format élargissent l'univers adressable pour le marché de l'emballage papier.

Analyse géographique

L'Asie-Pacifique a dominé le marché de l'emballage papier avec une part de revenus de 47,62 % en 2025 et devrait enregistrer un TCAC de 5,51 % jusqu'en 2031. L'urbanisation rapide, l'expansion du pouvoir d'achat de la classe moyenne et les grands écosystèmes de livraison de repas soutiennent la demande en fibres en Asie du Sud et du Sud-Est. Les acteurs régionaux tirent parti de papeteries intégrées rentables qui associent des forêts de plantation à la transformation en interne, réduisant les délais pour les clients axés sur l'exportation. Les gouvernements locaux encouragent les investissements dans les emballages durables par des remises sur les droits pour les machines à haute efficacité énergétique, accélérant encore les ajouts de capacité.

L'Amérique du Nord reste un noyau d'innovation, stimulant l'adoption de l'impression numérique et pilotant la commercialisation de la nano-cellulose. Le renforcement de la législation sur les décharges dans plusieurs États stimule la demande d'emballages recyclables en bord de trottoir, renforçant l'absorption intérieure de containerboard. Les États-Unis bénéficient également de l'abondance des ressources en bois résineux, garantissant une disponibilité régulière de fibres vierges à mélanger avec du vieux carton importé. En Europe, les objectifs stricts de recyclabilité et les déploiements de REP créent un environnement politique prévisible qui favorise les mises à niveau continues des équipements. Les papeteries allemandes et scandinaves passent des chaudières fossiles aux chaudières à biomasse, réduisant les émissions de portée 1 et affinant la compétitivité des coûts malgré des prix élevés de l'énergie.

L'Amérique latine et le Moyen-Orient et l'Afrique détiennent collectivement des parts modestes aujourd'hui, mais les deux régions enregistrent une croissance supérieure à la moyenne mondiale. Les producteurs brésiliens de pâte à papier s'intègrent en aval dans le cartonboard pour atténuer les cycles des matières premières, tandis que les économies du Conseil de coopération du Golfe ajoutent des capacités ondulées pour servir les hubs de commerce en ligne en expansion. Le réseau de collecte sous-développé de l'Afrique entrave l'approvisionnement en fibres recyclées, mais des programmes de développement international financent des installations pilotes de valorisation des matériaux, posant les bases d'une circularité future. Collectivement, ces trajectoires régionales renforcent la base de demande diversifiée qui soutient la résilience à long terme du marché de l'emballage papier.

Paysage réglementaire

La réglementation façonne de plus en plus le choix des matériaux et la conception des produits dans le secteur de l'emballage papier, le règlement européen sur les emballages et les déchets d'emballages (PPWR), règlement (UE) 2025/40, servant de point d'ancrage central. Le PPWR est entré en vigueur le 11 février 2025 et s'applique à partir du 12 août 2026. Il introduit des exigences de cycle de vie qui orientent la refonte des emballages vers la recyclabilité, la minimisation et une communication consommateur harmonisée. Dans le cadre du PPWR, tous les emballages mis sur le marché de l'UE devront être recyclables d'ici janvier 2030, et la Commission est chargée d'établir des étiquettes harmonisées d'ici le 12 août 2026. Cela accroît l'importance de revendications de recyclabilité normalisées et d'une identification des emballages alignée sur le tri.

La conformité au contact alimentaire se durcit également pour les substrats à base de papier. En avril 2026, la Food and Drug Administration américaine a mis à jour le 21 CFR 176.170, resserrant les limites de migration spécifiques pour certains substituts du bisphénol (BPS et BPF) dans le papier alimentaire enduit à 0,05 mg/kg. La date d'entrée en vigueur est juillet 2026, avec un recours accru aux essais en laboratoire accrédités ISO/IEC 17025 pour les lots importés d'emballages alimentaires en papier enduit. Cela accroît les exigences en matière de documentation et d'essais pour les transformateurs et importateurs fournissant des formats de papier résistant aux graisses et enduit sur le marché américain.

Analyse de la chaîne de valeur

La chaîne de valeur de l'emballage papier va de l'approvisionnement en fibres en amont (fibre de bois vierge et papier récupéré) et de la fabrication de pâte à la production de papier et de carton (carton ondulé et carton plat), puis en aval à la transformation en boîtes en carton ondulé, cartons pliants, emballages papier souples et fibre moulée. La distribution se poursuit vers les propriétaires de marques, les expéditeurs du e-commerce, les détaillants et les opérateurs de restauration. La collecte et le tri des fibres récupérées, ainsi que la volatilité des prix des fibres recyclées, restent des points de sensibilité clés pour les acteurs intégrés comme non intégrés, tandis que les additifs de performance et les chimies barrières influencent de plus en plus la définition des spécifications pour les emballages alimentaires et de soins personnels.

L'intégration verticale et la diversification des qualités se traduisent par des mouvements récents de capacité et de portefeuille dans toute la chaîne. International Paper a finalisé l'acquisition de North Pacific Paper Company (NORPAC) pour 360 millions de dollars en juin 2026, renforçant l'approvisionnement en qualités d'emballage légères et haute performance et améliorant la couverture de service sur la côte ouest des États-Unis. Côté transformation et qualités adjacentes, Graphic Packaging International a lancé PaceSetter Ridgeline en juillet 2026, marquant son entrée dans le carton recyclé non couché (URB), produit dans son usine de Waco, au Texas, élargissant les options pour les applications de type carton pliant à contenu recyclé. Côté équipement et planification de nouvelles capacités, ANDRITZ a reçu en avril 2026 un contrat de General Emballage pour fournir une ligne de production de papier PrimeLine destinée à une usine nouvelle en Algérie, conçue pour 350 000 tonnes par an de papier testliner et cannelure, soulignant la poursuite des investissements dans les intrants liés au carton ondulé et l'approvisionnement régionalisé.

Paysage concurrentiel

Le secteur présente une concentration modérée, les cinq premières entreprises contrôlant environ 45 % des revenus mondiaux. Le nouvellement formé Smurfit WestRock est immédiatement devenu le plus grand acteur intégré, exploitant plus de 500 sites de transformation dans le monde et se concentrant sur les synergies du containerboard.[3]Smurfit WestRock, "Annonce de finalisation de la fusion," smurfitwestrock.com International Paper, Mondi et Graphic Packaging étendent le contrôle vertical des forêts certifiées aux cartons pliants haute graphie, tout en investissant massivement dans la science des barrières et les flux de travail numériques. La diversification géographique protège les grands groupes des chocs de demande régionaux, mais les expose à des régimes réglementaires variés et à la volatilité des prix des fibres.

Les manœuvres stratégiques se concentrent sur la recomposition du portefeuille : la cession convenue de plusieurs usines européennes par International Paper a levé les obstacles antitrust et libéré 1,1 milliard USD pour des améliorations du carton ondulé en Amérique du Nord. L'acquisition en 2024 par Suzano de deux papeteries américaines a marqué une poussée en aval sécurisant les débouchés pour sa pâte de bois dur brésilienne. Sur le front technologique, l'installation autrichienne de Mondi a mis en service un coucheur nano-cellulosique pilote capable d'atteindre 220 m/min, ciblant les papiers d'emballage pour snacks conformes aux restrictions PFAS de l'UE. La feuille de route Better, Every Day de Graphic Packaging s'engage à atteindre des émissions de gaz à effet de serre nettes nulles d'ici 2050, alignant l'allocation du capital sur la décarbonation.

Les acteurs indépendants de taille intermédiaire se différencient par des niches de spécialité telles que les emballages résistants aux graisses ou les expéditeurs de vin en fibres moulées. Les accords de licence avec des spin-offs universitaires accélèrent la commercialisation de cartons renforcés à la lignine, tandis que les coentreprises avec des fournisseurs de produits chimiques sécurisent l'accès aux polymères barrières compostables. L'intensité concurrentielle reste élevée dans les régions matures, mais des dépenses d'investissement disciplinées et une fixation des prix disciplinée maintiennent des marges rationnelles, soutenant la confiance des investisseurs dans le marché de l'emballage papier.

Leaders du secteur de l'emballage papier

International Paper Company

Smurfit Westrock plc

Mondi plc

Packaging Corporation of America

Stora Enso Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La refonte réglementaire et les travaux de conformité créent un espace pour les solutions papier capables de remplacer les stratifiés plastiques difficiles à recycler tout en restant compatibles avec le recyclage courant. Le PPWR de l'UE, règlement (UE) 2025/40, s'applique à partir du 12 août 2026 et fixe des échéances autour de l'étiquetage harmonisé (d'ici le 12 août 2026) et de la recyclabilité (d'ici janvier 2030). Il pousse les propriétaires de marques et les transformateurs vers des architectures fibreuses mono-matériau, des revendications vérifiées de contenu en fibres recyclées et une identification plus claire des emballages pour le tri. Parallèlement, le resserrement des limites de migration au contact alimentaire aux États-Unis pour certaines chimies de revêtement, dans le cadre de la mise à jour de la FDA du 21 CFR 176.170 (effective en juillet 2026), accélère l'adoption de systèmes barrières et résistants aux graisses alternatifs. Cela favorise la différenciation des transformateurs capables de fournir une documentation d'essai accréditée et des empilements de revêtement conformes.

Les programmes d'investissement récents montrent où se construisent la capacité et les capacités produit à court terme. Mondi a ouvert une nouvelle usine de sacs en papier à Pittsburgh, en Pennsylvanie, en avril 2026, avec une capacité annuelle de 300 millions d'unités pour les usages e-commerce et industriels, indiquant une substitution continue des sacs d'expédition et industriels en plastique par des formats à base de papier. International Paper a entamé en mai 2026 la construction d'une installation d'emballage en carton ondulé de 225 millions de dollars dans le comté de Rankin, au Mississippi, élargissant la capacité nord-américaine en systèmes de boîtes. SCGP a également annoncé un investissement d'expansion en mai 2026 pour la production de conteneurs en carton ondulé à Hô-Chi-Minh-Ville, au Vietnam, renforçant l'approvisionnement intégré dans les centres de demande d'Asie-Pacifique. Sur les marchés émergents et dépendants des importations, la commande ANDRITZ d'avril 2026 pour la ligne de testliner et cannelure de l'usine nouvelle de General Emballage en Algérie reflète une opportunité de localisation de l'approvisionnement en carton ondulé afin de réduire l'exposition aux coûts logistiques et aux frictions commerciales sur les fibres.

Développements récents du secteur

- Juillet 2026 : Smurfit WestRock a confirmé la fermeture de son usine de papier SSK à Birmingham, au Royaume-Uni, à compter du 27 juillet 2026. L'entreprise a cité l'optimisation de son empreinte industrielle en Europe et un abandon des actifs à coûts plus élevés, alors que les grands groupes privilégient l'efficacité et le mix de qualités pour les marchés de l'emballage.

- Juin 2026 : International Paper a finalisé l'acquisition de North Pacific Paper Company (NORPAC) pour 360 millions de dollars. La transaction élargit la base de capacités en qualités d'emballage d'International Paper et renforce sa position d'approvisionnement sur la côte ouest pour les applications d'emballage papier légères et axées sur la performance.

- Juillet 2025 : Packaging Corporation of America a annoncé un accord définitif pour acquérir l'activité carton ondulé de Greif, Inc. pour 1,8 milliard de dollars. L'accord approfondit l'intégration verticale entre le carton ondulé et la transformation, resserrant la coordination de l'approvisionnement et renforçant les avantages d'échelle dans l'emballage en carton ondulé.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'emballage papier couvre les produits d'emballage principalement fabriqués à partir de papier ou de carton, vendus pour protéger, transporter et présenter des produits dans des usages finaux tels que l'alimentation, les boissons, la santé et les biens de consommation.

Exclusions du périmètre : nous excluons les formats d'emballage exclusivement plastiques, métalliques et en verre, ainsi que les productions forestières et de pâte commerciale en amont qui ne sont pas vendues en tant que produits d'emballage.

Aperçu de la segmentation

- Par grade

- Cartonboard

- Sulfate Blanchi Solide (SBS)

- Sulfate Non Blanchi Solide (SUS)

- Carton Plat à Plier (FBB)

- Carton Recyclé Couché (CRB)

- Carton Recyclé Non Couché (URB)

- Autres grades de cartonboard

- Containerboard

- Kraftliner à dessus blanc

- Autres kraftliners

- Testliner à dessus blanc

- Autres testliners

- Cannelure semi-chimique

- Cannelure recyclée

- Cartonboard

- Par produit

- Cartons pliants

- Boîtes en carton ondulé

- Autres produits

- Par secteur d'utilisation final

- Alimentation

- Boissons

- Soins de santé

- Soins personnels

- Entretien ménager

- Électricité et électronique

- Autres secteurs d'utilisation final

- Par format d'emballage

- Rigide (ondulé, carton solide)

- Semi-rigide (cartons pliants)

- Papier flexible (sachets, emballages)

- Fibres et pulpes moulées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a débuté par des statistiques publiques et des normes permettant de comprendre la quantité de papier et de carton produite, échangée et consommée pour des usages d'emballage. Les sources incluent généralement la FAOSTAT pour le contexte de l'offre en fibres et en papier, UN Comtrade pour les flux commerciaux par codes SH du papier et du carton, ainsi que des indicateurs de l'OCDE ou de la Banque mondiale pour relier la demande d'emballage à l'activité industrielle et de consommation.

Nous avons également examiné des références sur l'emballage et le recyclage émanant d'organismes tels que l'EPA américaine et la Commission européenne pour comprendre les taux de collecte, la disponibilité des fibres recyclées et les signaux politiques susceptibles de modifier le mix et les prix. Les dépôts d'entreprises, les présentations aux investisseurs, les sites d'associations et la presse réputée ont été utilisés pour valider les annonces de capacité, les conversions d'usines et les thèmes de demande régionaux. Le cas échéant, nous avons utilisé des abonnements payants pour les données financières d'entreprises et les bases de brevets, ainsi qu'une base de données de flux d'importations-exportations à l'échelle des expéditions pour des vérifications directionnelles sur les mouvements de papier de qualité emballage. Les sources listées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour des vérifications croisées et des clarifications au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires ont servi à confirmer la répartition de la demande entre formats d'emballage, usages finaux et régions, et à tester les hypothèses de prix et de mix que la recherche documentaire ne peut pas entièrement montrer. Nous avons échangé avec des participants tout au long de la chaîne de valeur, y compris des transformateurs d'emballages, des fournisseurs de carton et de carton ondulé, des distributeurs et de grands acheteurs d'emballages, puis nous avons revérifié les données lorsque les réponses montraient de fortes différences selon la géographie ou la qualité.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 35 % | Cadres dirigeants : 16 % | APAC : 44 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 30 % |

| Acteurs plus petits : 16 % | Managers : 51 % | Amériques : 26 % |

Dimensionnement et prévision du marché

Le modèle commence par une construction descendante où la demande de papier et de carton de qualité emballage est reconstituée à partir des signaux de production et d'échanges, puis répartie selon l'usage d'emballage en fonction des schémas de transformation et de l'intensité des marchés finaux. Pour garantir le réalisme des totaux, nous avons également mené en parallèle des approximations ascendantes sélectives, telles que des vérifications de revenus de transformateurs échantillonnés, des fourchettes de prix régionaux par tonne et des contrôles de cohérence des volumes liés à la demande de boîtes et cartons en carton ondulé.

Les principales données utilisées dans le modèle comprennent les tendances de production du carton ondulé et du carton plat, les mouvements d'importation et d'exportation des qualités d'emballage, les taux de récupération des fibres recyclées, l'intensité des expéditions e-commerce comme multiplicateur de demande pour le carton ondulé, et l'évolution des prix par qualité (ajustée selon les changements de mix). Nous avons également suivi des signaux de substitution tels que les politiques de réduction du plastique et l'adoption de papiers barrières, car ceux-ci peuvent orienter les volumes vers des formats d'emballage papier à plus forte valeur.

Les prévisions se sont principalement appuyées sur une analyse de scénarios soutenue par une structure multivariée simple, où les tendances du PIB régional et de la production industrielle sont associées à des indicateurs d'intensité d'emballage et à la disponibilité des fibres recyclées. Lorsque les vérifications ascendantes n'étaient pas disponibles pour une géographie plus petite ou un format de niche, les lacunes ont été traitées par comparaison avec des régions homologues et des fourchettes de prix prudentes, suivies d'une revalidation lors des entretiens.

Validation des données et cycle de mise à jour

Les résultats ont été triangulés à travers plusieurs vérifications, notamment la comparaison de la consommation d'emballage implicite par habitant, de la logique de balance commerciale et du réalisme des prix par qualité par rapport à ce qui a été recueilli lors des entretiens. Les écarts importants ont été signalés, examinés et corrigés par des vérifications analytiques successives, les hypothèses étant revues lorsqu'une région présentait une croissance décalée par rapport aux ajouts de capacité ou aux évolutions réglementaires.

Le rapport est actualisé annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, tels que des conversions majeures d'usines, des changements soudains de coûts des intrants ou de nouvelles réglementations en matière d'emballage. Avant la livraison, un dernier passage de révision est effectué afin que les clients reçoivent la vision la plus récente disponible au moment de la publication.

Taille du marché de l'emballage papier de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché de l'emballage papier publiées peuvent varier car les différents groupes délimitent le marché différemment et appliquent des hypothèses de prix et de mix différentes selon les qualités et les régions. Même de petits choix, comme le fait d'inclure ou non la fibre moulée ou la manière dont le contenu recyclé modifie les prix de vente moyens, peuvent faire varier un chiffre mondial de dizaines de milliards.

Le tableau présente un éventail autour de la taille du marché en 2025. Dans le modèle de Mordor Intelligence, le périmètre est restreint aux formats d'emballage à base de papier, avec des qualités et une demande d'usage final rattachées à des signaux de production, d'échanges et de transformation plutôt qu'à des totaux d'emballage toutes matières confondues. Des différences apparaissent également lorsque d'autres acteurs supposent une expansion des prix plus rapide, utilisent un calendrier de conversion monétaire différent, ou ne revérifient pas les répartitions régionales avec les retours des transformateurs et des acheteurs avant de finaliser la valeur.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 458,80 milliards USD (2025) | |

| Cabinet de conseil international A | 416,07 milliards USD (2025) | Cette estimation semble utiliser un périmètre inclus plus restreint ou une base de prix plus conservatrice pour l'emballage papier, ce qui peut tirer la valeur vers le bas lorsque le mix des qualités et les fourchettes de prix régionaux ne sont pas ajustés aussi étroitement à la conversion en qualité emballage. |

| Éditeur sectoriel B | 434,30 milliards USD (2025) | Le chiffre plus faible est cohérent avec des différences dans les formats d'emballage papier comptabilisés et la manière dont les papiers barrières et fonctionnels sont traités, et il peut également refléter une hypothèse de changement de mix différente entre le carton ondulé, les cartons et le papier souple. |

Parmi les trois chiffres, le principal enseignement est que les choix de périmètre et la logique de tarification par qualité expliquent la majeure partie de l'écart, suivis de la manière dont les régions sont pondérées et actualisées. En gardant les étapes traçables jusqu'aux indicateurs de production, d'échanges, de récupération et de transformation, le dimensionnement reste reproductible et plus facile à expliquer lorsque les clients souhaitent le rapprocher de leur propre vision de la demande.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de l'emballage papier en 2026 ?

La taille du marché de l'emballage papier est évaluée à 479,96 milliards USD en 2026.

Quel TCAC est prévu pour les emballages à base de papier entre 2026 et 2031 ?

Le marché devrait se développer à un TCAC de 4,62 % jusqu'en 2031.

Quelle région contribue le plus aux revenus ?

L'Asie-Pacifique représente 47,62 % des ventes mondiales et est également la région à la croissance la plus rapide.

Quelle catégorie de produits prend le plus d'élan ?

Les cartons pliants progressent à un TCAC de 5,12 % grâce à l'impression numérique et aux exigences de marque premium.

Pourquoi les cartons à revêtement barrière sont-ils importants ?

Les revêtements de nouvelle génération remplacent les PFAS, offrent une résistance supérieure à l'humidité et à l'oxygène, et maintiennent les emballages entièrement recyclables, satisfaisant ainsi les attentes des marques et des réglementations.

Comment les redevances de Responsabilité Élargie du Producteur influencent-elles le choix des matériaux ?

Les dispositifs de REP facturent des tarifs moins élevés pour les fibres recyclables que pour les plastiques difficiles à recycler, faisant pencher l'avantage économique vers l'emballage papier.

Dernière mise à jour de la page le: