Taille et part du marché canadien de l'emballage en papier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

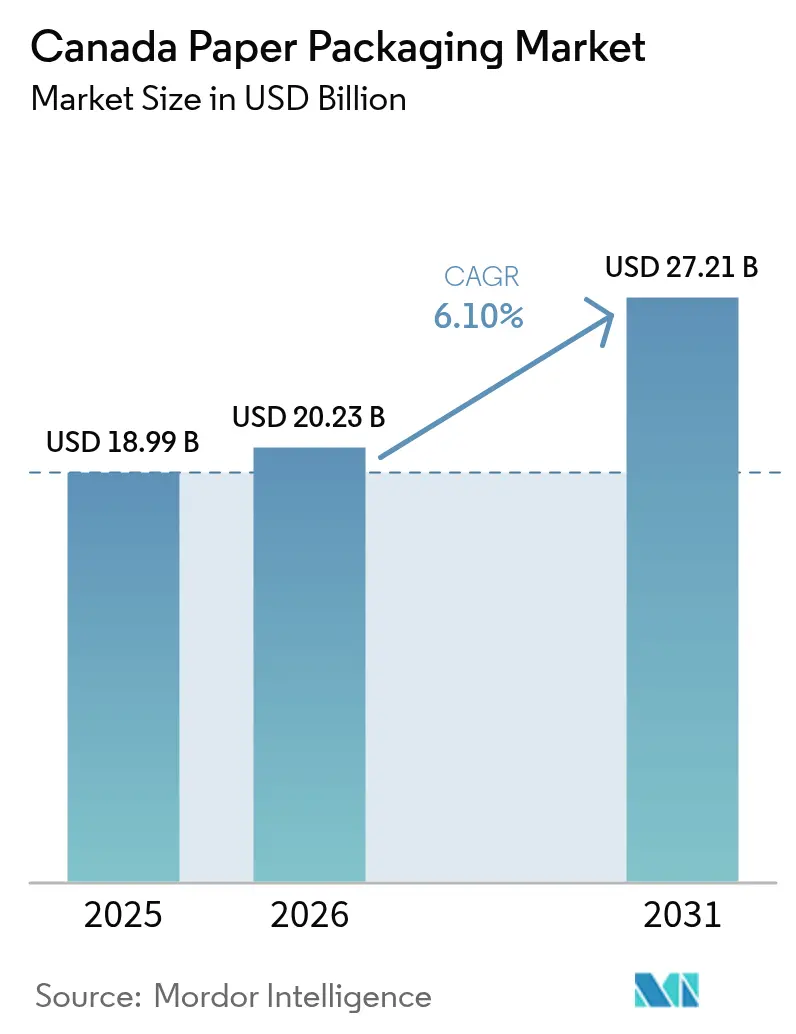

| Taille du marché de l'année de base (2025) | 18.99 Milliards de dollars |

| Taille du Marché (2026) | 20.23 Milliards de dollars |

| Taille du Marché (2031) | 27.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché canadien de l'emballage en papier par Mordor Intelligence

La taille du marché canadien de l'emballage en papier est projetée à 18,99 milliards USD en 2025, 20,23 milliards USD en 2026, et devrait atteindre 27,21 milliards USD d'ici 2031, avec un TCAC de 6,11 % de 2026 à 2031. La demande est soutenue par les règles provinciales de responsabilité élargie des producteurs qui transfèrent les coûts de recyclage en bordure de trottoir des municipalités aux propriétaires de marques, accélérant la transition vers des formats en fibres mono-matériaux qui génèrent des revenus de récupération plus élevés. Les interdictions fédérales sur les plastiques à usage unique continuent de réorienter les applications de restauration rapide, d'épicerie et de restauration à service rapide vers des barquettes en pulpe moulée, des emballages kraft et du carton à barrière. Le volume de colis du commerce électronique reste élevé alors que les détaillants omnicanaux optimisent les boîtes en carton ondulé de taille adaptée et les rembourrages à base de papier, tandis que l'essor de la livraison de repas accroît l'utilisation de cartons résistants aux graisses et de barquettes de marque. La volatilité des prix de la pâte kraft de résineux blanchi du Nord et la hausse des tarifs d'électricité pèsent sur les marges des papeteries, mais les producteurs intégrés s'appuient sur leurs fibres captives et leurs actifs de cogénération pour défendre leur rentabilité. Les perturbations du service ferroviaire et les lacunes du recyclage en milieu rural exposent des risques dans la chaîne d'approvisionnement, incitant les grands acheteurs à diversifier leurs sources et encourageant les transformateurs à développer des capacités à proximité des clusters céréaliers des Prairies et des forêts de la Colombie-Britannique.

Principaux enseignements du rapport

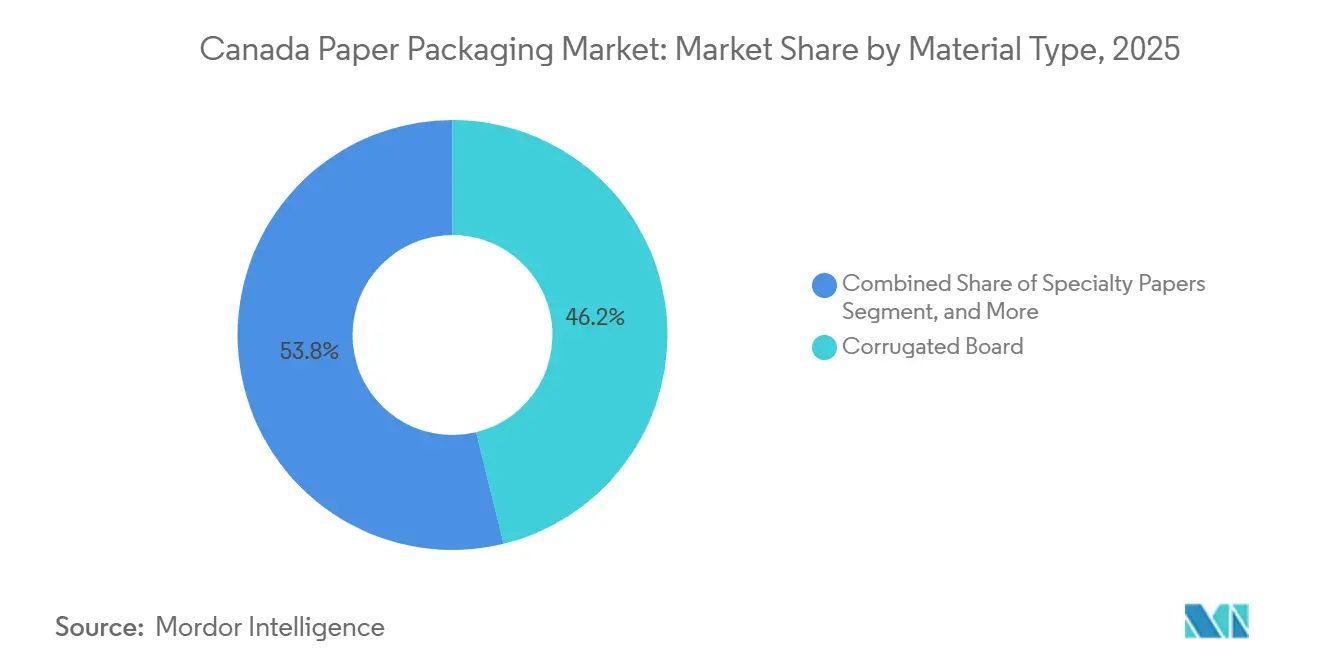

- Par type de matériau, le carton ondulé a représenté 46,19 % de la part du marché canadien de l'emballage en papier en 2025, tandis que les papiers spéciaux devraient progresser à un TCAC de 6,78 % jusqu'en 2031.

- Par type de produit, les formats rigides ont représenté 58,57 % du chiffre d'affaires 2025, tandis que l'emballage en papier souple devrait croître à 6,93 % jusqu'en 2031.

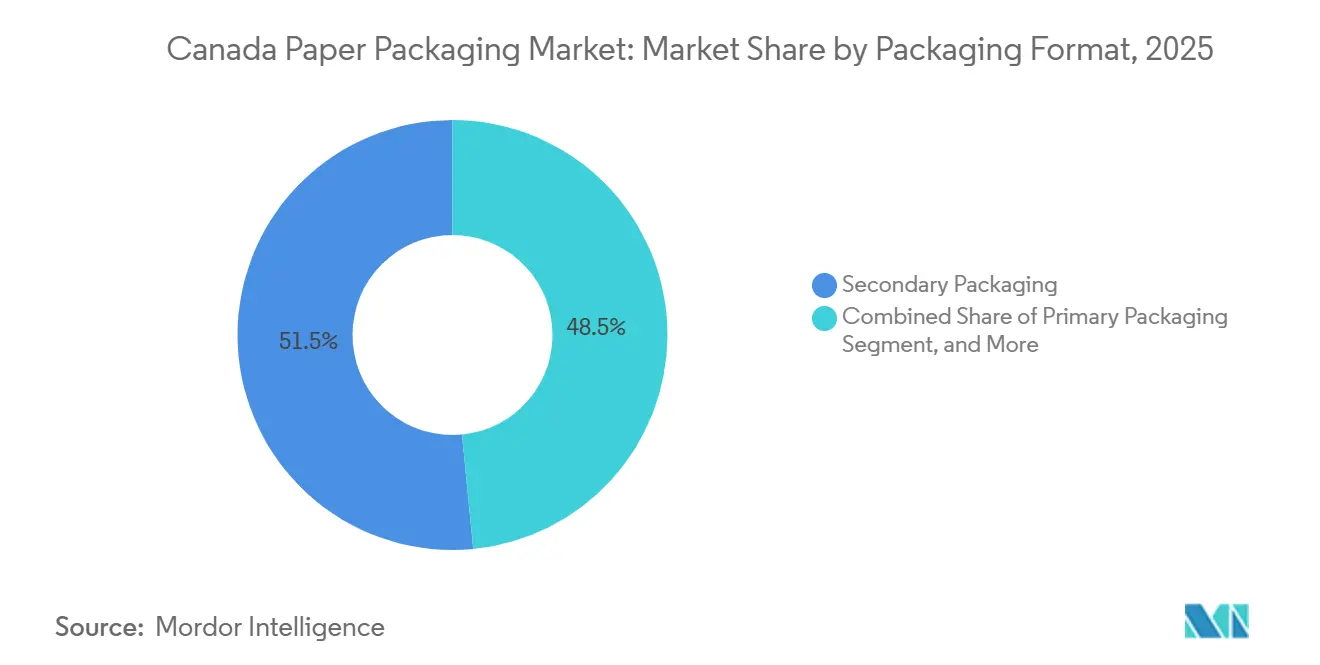

- Par format d'emballage, l'emballage secondaire a représenté 51,53 % de la part en 2025 ; les formats primaires progressent à un TCAC de 6,56 % jusqu'en 2031.

- Par secteur d'utilisation finale, l'alimentation représentait 27,58 % de la demande en 2025, et les utilisations finales liées au commerce électronique et au commerce de détail devraient afficher un TCAC de 6,71 % jusqu'en 2031.

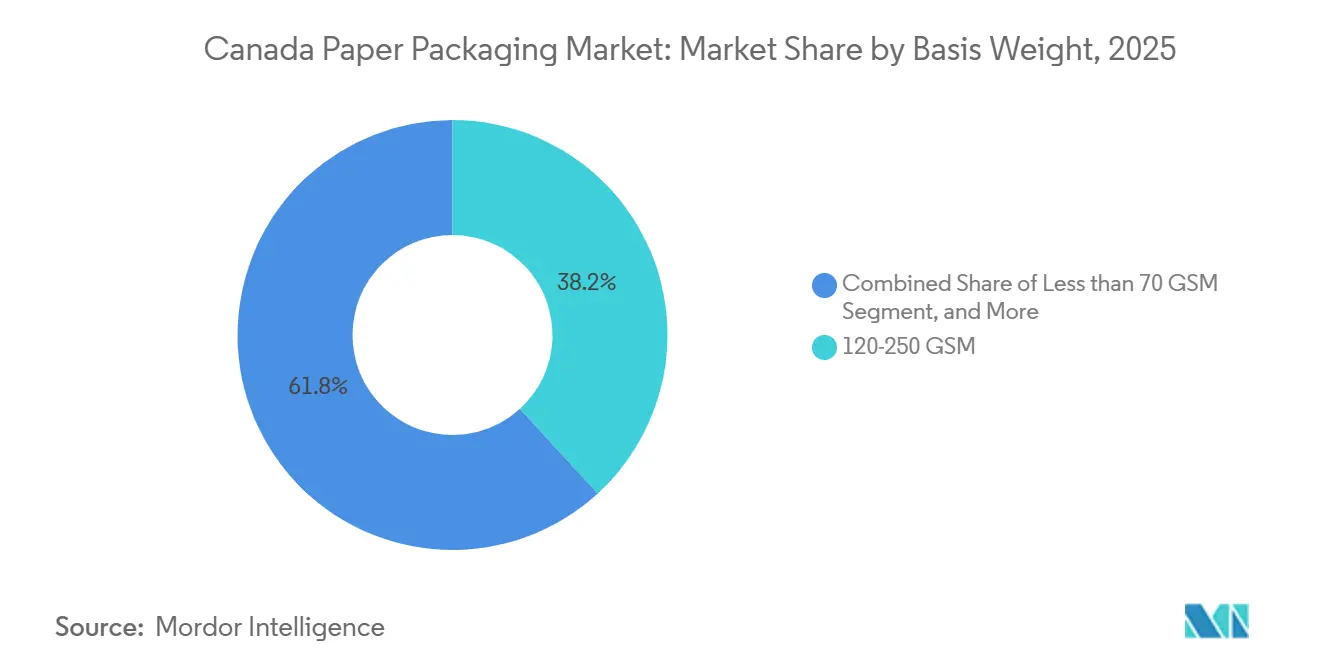

- Par grammage, le segment 120-250 g/m² a capté 38,19 % du chiffre d'affaires 2025, tandis que les grades inférieurs à 70 g/m² devraient progresser à un TCAC de 7,11 % jusqu'en 2031.

- Par technologie d'impression, la flexographie représentait 42,61 % des dépenses 2025, mais l'impression numérique devrait progresser à un TCAC de 7,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché canadien de l'emballage en papier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des mandats d'économie circulaire | +1.30% | National, porté par le Québec, l'Ontario et la Colombie-Britannique | Moyen terme (2 à 4 ans) |

| Interdictions gouvernementales sur les plastiques à usage unique | +1.10% | National, appliqué au niveau fédéral avec des variations provinciales | Court terme (≤ 2 ans) |

| Hausse des volumes de colis du commerce électronique | +1.40% | National, concentré dans les centres urbains de l'Ontario, du Québec et de la Colombie-Britannique | Court terme (≤ 2 ans) |

| Expansion de la culture de la livraison de repas et de la vente à emporter | +0.90% | National, centré sur les zones urbaines avec extension aux marchés suburbains | Moyen terme (2 à 4 ans) |

| Exigences de conformité en matière d'emballage du cannabis | +0.40% | National, réglementé par Santé Canada | Long terme (≥ 4 ans) |

| Demande de détail pour les étiquettes à empreinte carbone neutre | +0.60% | National, adoption précoce en Ontario, au Québec et en Colombie-Britannique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des mandats d'économie circulaire

Les programmes provinciaux de responsabilité élargie des producteurs obligent les propriétaires de marques à prendre en charge 100 % des coûts de recyclage municipal, poussant les transformateurs vers des conceptions mono-matériaux qui génèrent des taux de récupération plus élevés.[1]Gowling WLG, "Responsabilité élargie des producteurs au Canada : développements clés et stratégies de conformité," gowlingwlg.com Le Québec a mis en œuvre le financement intégral par les producteurs en 2025, l'Ontario et la Colombie-Britannique suivant des plans comparables, créant un paysage de conformité harmonisé. Le Conseil canadien des ministres de l'environnement a publié en 2024 des orientations qui standardisent les définitions de « recyclable », contraignant les fabricants à éliminer les fenêtres en polyéthylène et à adopter des revêtements à base d'eau.[2]Conseil canadien des ministres de l'environnement, "Orientations sur la responsabilité élargie des producteurs pour les emballages et les imprimés," ccme.ca Les investissements dans le carton couché par dispersion et les additifs en cellulose microfibrillée améliorent la résistance à l'humidité sans compromettre la capacité de repulpage, favorisant les papiers spéciaux par rapport aux plastiques multicouches. Les propriétaires de marques considèrent ces changements comme rentables, car la fibre récupérée atteint une prime dans les enchères provinciales de recyclage, compensant les prix plus élevés des substrats.

Interdictions gouvernementales sur les plastiques à usage unique

L'interdiction fédérale progressive du Canada couvrant les sacs de caisse, les couverts et certains articles de restauration a déclenché une substitution immédiate vers des plateaux en pulpe moulée et des supports en kraft.[3]Environnement et Changement climatique Canada, "Règlement sur les plastiques à usage unique : aperçu et conformité," canada.ca Les restaurants à service rapide ont adopté des manchons en fibres et des bandes de serviettes, tandis que les chaînes d'épicerie sont passées aux sacs en kraft renforcé. Les mesures d'application en 2024 ont démontré le risque de pénalités pour les importateurs non conformes, ancrant une demande à long terme pour les alternatives en papier. Les réglementations excluent les segments médicaux et d'accessibilité, mais leur portée dépasse les engagements volontaires antérieurs, garantissant des gains de volume soutenus pour les formats alimentaires à base de papier. Les fournisseurs d'équipements signalent des carnets de commandes records pour les lignes de moulage de pulpe, et les transformateurs ajoutent des capacités de revêtement pour les emballages résistants aux graisses.

Hausse des volumes de colis du commerce électronique

Statistique Canada a enregistré 63,7 milliards CAD (49,88 milliards USD) de ventes en ligne en 2022, avec un chiffre d'affaires de la fabrication de boîtes en carton atteignant 7,9 milliards CAD (6,19 milliards USD).[4]Statistique Canada, "Ventes au détail par commerce électronique au Canada," 150.statcan.gc.ca Les centres de distribution exigent du carton ondulé de taille adaptée, des conceptions sans frustration et des rembourrages en papier qui réduisent les frais de poids dimensionnel. Cascades Inc. a mis en avant la préférence des clients pour les systèmes de fabrication de boîtes à la demande dans son rapport annuel 2024. L'engagement d'Amazon d'éliminer les coussins d'air en plastique en Amérique du Nord d'ici fin 2025 stimule davantage la demande de rembourrage en papier. Les transformateurs régionaux avec des quantités de commande flexibles gagnent des parts de marché alors que les réseaux omnicanaux fragmentent les tailles d'expédition et réduisent les délais.

Expansion de la culture de la livraison de repas et de la vente à emporter

DoorDash, Uber Eats et SkipTheDishes ont maintenu des volumes de commandes élevés au-delà de la pandémie, intensifiant le besoin d'emballages qui conservent la température et préviennent les fuites. L'Association canadienne des restaurateurs a déclaré que la vente à emporter représente une part croissante des revenus, en particulier dans les marchés urbains denses. Les barquettes en kraft avec revêtements barrière anti-graisse et les cartons à fenêtre sont devenus la norme pour les kits repas haut de gamme et les cuisines fantômes. Les transformateurs déploient des presses numériques à tirage court pour permettre des graphismes spécifiques aux menus et des codes QR renvoyant vers des programmes de fidélité. Les restaurants exigent également des joints compostables, en accord avec les programmes municipaux de gestion des déchets organiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix de la pâte à papier | -0.80% | National, aigu dans les provinces dépendant de la pâte importée | Court terme (≤ 2 ans) |

| Inflation des coûts énergétiques dans la fabrication | -0.60% | National, concentré en Ontario, au Québec et dans les provinces de l'Atlantique | Moyen terme (2 à 4 ans) |

| Perturbations du service ferroviaire de fret | -0.40% | National, critique pour les marchés de l'Ouest canadien vers l'Est | Court terme (≤ 2 ans) |

| Infrastructure de recyclage rurale limitée | -0.30% | Nord du Canada, Canada atlantique, régions rurales des Prairies | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix de la pâte à papier

La pâte kraft de résineux blanchi du Nord a fluctué entre 1 100 et 1 400 USD par tonne en 2024-2025, les acheteurs asiatiques resserrant l'offre mondiale. Les producteurs intégrés amortissent la volatilité grâce à leurs papeteries captives, mais les indépendants subissent une compression des marges lorsque les prix contractuels sont en retard sur les hausses au comptant. Les grades spéciaux, notamment le carton haute brillance pour les produits pharmaceutiques, dépendent de la pâte chimique premium, limitant la substitution par la fibre recyclée. L'incertitude des coûts des intrants retarde les décisions d'expansion des investissements et contraint les transformateurs à négocier des clauses de répercussion qui mettent à rude épreuve les relations clients. Les fluctuations monétaires ajoutent de la complexité compte tenu de l'exposition du secteur aux transactions de pâte libellées en USD.

Inflation des coûts énergétiques dans la fabrication

L'électricité représente 15 à 20 % des charges d'exploitation des papeteries, et la surtaxe de réfection nucléaire de l'Ontario en 2024 a relevé les tarifs industriels, tandis qu'Hydro-Québec a réduit son avantage concurrentiel en augmentant les tarifs grande puissance. Les papeteries sans cogénération à la biomasse, notamment dans les provinces de l'Atlantique, sont davantage exposées à la volatilité des prix du gaz naturel. Les producteurs réagissent en allégeant les grades, en installant des systèmes de récupération de chaleur et en accélérant les fusions qui répartissent les coûts énergétiques fixes sur des volumes plus importants. Cependant, les besoins en capital pour des sécheurs à haute efficacité ou des mises à niveau de turbines représentent un défi pour les petits transformateurs et pourraient déclencher une rationalisation des capacités dans les régions à coûts élevés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : le carton ondulé domine dans un contexte d'innovation en papiers spéciaux

Le carton ondulé a capté 46,19 % de la part du marché canadien de l'emballage en papier en 2025, soutenu par l'expédition pour le commerce électronique, les exportations agricoles et les présentoirs prêts pour la vente au détail. Sa structure multicouche offre une résistance à l'empilage et un amortissement à un coût compétitif, fidélisant les détaillants omnicanaux et les expéditeurs de produits frais. Les papiers spéciaux devraient croître à un TCAC de 6,78 %, aidés par des liners couchés par dispersion qui résistent à l'humidité sans stratification polyéthylène. La taille du marché canadien de l'emballage en papier pour les papiers spéciaux est prête à s'étendre à mesure que les propriétaires de marques recherchent des feuilles antigraisses recyclables et des papiers métallisés pour les chocolats haut de gamme.

Les transformateurs intègrent désormais des revêtements à base d'eau en ligne qui rivalisent avec les films plastiques dans les emballages pour aliments surgelés et produits frais. Cascades a annoncé en 2024 un partenariat pour commercialiser des papiers barrière compostables, tandis que les papeteries testent des additifs en cellulose microfibrillée permettant des cartons plus légers sans sacrifier la résistance. Les cartons pharmaceutiques spécifient de plus en plus du carton blanchi avec des limites strictes d'extractibles, tandis que les expéditions industrielles favorisent le papier couverture recyclé aligné sur les objectifs de durabilité des entreprises. Les investissements dans des machines à papiers spéciaux nationales élargissent le choix des matériaux et réduisent la dépendance aux importations européennes, soutenant la sécurité de l'approvisionnement régional.

Par type de produit : l'emballage rigide est en tête tandis que les formats souples s'accélèrent

Les formats rigides représentaient 58,57 % du chiffre d'affaires 2025, ancrés par les cartons pliants et les boîtes en carton ondulé utilisés dans l'alimentation, les boissons et les biens de consommation. Les variantes en carton ondulé vont des présentoirs en cannelure E aux conteneurs double paroi pour les composants lourds, tandis que les cartons pliants dominent les céréales, les plats surgelés et les médicaments en vente libre. La taille du marché canadien de l'emballage en papier pour les formats souples est plus petite mais progresse à 6,93 % à mesure que les sachets remplacent les bocaux rigides pour le café et les friandises pour animaux.

Les papiers souples offrent des économies de poids, une capacité de refermeture et un attrait en rayon, tirant parti des avancées en matière de revêtements thermoscellables et de barrières en aluminium mince. Mondi a développé des sachets en papier recyclables en 2024 ciblant les marques qui abandonnent les stratifiés multi-matériaux. Les emballages et films pour bonbons, les feuilles de cuisson pour boulangerie et les étiquettes sans doublure complètent la catégorie. Les marques cherchent à réduire les coûts d'expédition et l'empreinte carbone en passant des boîtes composites rigides aux sachets kraft debout, obligeant les transformateurs à installer de nouvelles refendeuses et lignes de sachets.

Par format d'emballage : l'emballage secondaire ancre la demande tandis que le primaire prend de l'élan

Les cartons secondaires et les plateaux prêts pour la vente au détail représentaient 51,53 % de la part en 2025, les détaillants valorisant les emballages qui servent à la fois de présentoir et de protection pour le transit. La stabilité des palettes, l'étiquetage logistique et le réapprovisionnement facile des rayons renforcent la demande de cartons extérieurs robustes. Les formats primaires devraient croître à 6,56 % à mesure que les marques en vente directe aux consommateurs investissent dans des boîtes d'envoi premium avec du papier de soie de marque et des inserts en pulpe moulée.

La part du marché canadien de l'emballage en papier dans les formats primaires bénéficie des tendances de déballage sur les réseaux sociaux qui transforment l'emballage en actif marketing. L'emballage tertiaire reste essentiel pour les mouvements en vrac, mais les expéditeurs adoptent des protège-arêtes à base de papier et des remplacements de sangles pour simplifier le recyclage. L'innovation transversale brouille les frontières, les cartons pliants servant à la fois d'unité de rayon et d'envoi postal pour le commerce électronique après de légères modifications d'insert. Les perturbations du service ferroviaire en 2024 ont poussé les expéditeurs de l'Ouest à spécifier du carton ondulé de grade plus lourd avec des revêtements barrière à l'humidité pour résister aux vibrations sur longue distance et à la condensation.

Par secteur d'utilisation finale : l'alimentation est en tête tandis que le commerce électronique s'accélère

L'alimentation a conservé 27,58 % de la demande 2025, tirant parti de la respirabilité des fibres pour les produits frais et de leur imprimabilité pour la valorisation de la marque. Les multiemballages de boissons utilisent désormais des supports en fibres qui remplacent les anneaux en plastique, et les chaînes de café passent aux supports de gobelets en fibres. La taille du marché canadien de l'emballage en papier allouée au commerce électronique et au commerce de détail devrait augmenter à 6,71 % à mesure que l'épicerie en ligne et le click-and-collect convergent. L'emballage de colis doit résister aux chutes sur les convoyeurs et à l'exposition en extérieur tout en affichant une marque forte qui remplace le merchandising en magasin.

Les soins personnels favorisent les cartons à toucher doux et le gaufrage, tandis que l'industrie et l'électronique spécifient des liners en carton ondulé antistatique. Les cartons de cannabis nécessitent des fermetures résistantes aux enfants que le carton rigide peut intégrer conformément aux règles de Santé Canada. Les services de kits repas combinent les besoins de l'alimentation et du commerce électronique en regroupant des liners isolants, des fiches recettes et des sachets de portions, soutenant une demande multi-format en papier.

Par grammage : les grades intermédiaires dominent tandis que les grades légers progressent

Les grades entre 120 et 250 g/m² représentaient 38,19 % de la part en 2025, alimentant les cartons pliants qui résistent au remplissage automatisé et à la manipulation en rayon. Les papiers inférieurs à 70 g/m² devraient progresser à un TCAC de 7,11 % à mesure que les marques allègent les liners intérieurs et les films d'emballage pour réduire les émissions liées au fret. La taille du marché canadien de l'emballage en papier pour les grades inférieurs à 70 g/m² soutient les sacs multi-parois qui combinent plusieurs plis minces pour atteindre la résistance à l'éclatement.

Les améliorations de calandrage augmentent le lissé et l'opacité pour l'impression haute résolution sur papier plus léger. Smurfit WestRock a commercialisé du carton ondulé micro-cannelure utilisant des liners plus minces, réduisant le matériau de 10 à 15 % tout en respectant les normes de compression. Le carton supérieur à 250 g/m² reste essentiel pour les cartons d'aliments surgelés nécessitant des revêtements en polyéthylène, bien que les innovations en barrières à base d'eau puissent permettre des réductions d'épaisseur. Les grades légers contribuent également aux objectifs provinciaux de détournement des déchets en réduisant les matériaux entrant dans les flux de déchets.

Par technologie d'impression : la flexographie prévaut tandis que le numérique gagne des parts

La flexographie représentait 42,61 % des dépenses 2025, appréciée pour la longévité des clichés, la haute vitesse et les encres à base d'eau qui satisfont aux règles de contact alimentaire. L'offset lithographique conserve sa place dans les cartons pliants haute résolution, et l'héliogravure reste utilisée pour les très longs tirages souples, bien que l'intensité capitalistique limite son adoption. L'impression numérique devrait progresser à 7,23 % à mesure que les données variables et la personnalisation en petits lots gagnent du terrain.

HP s'est associé à des transformateurs canadiens en 2024 pour installer des presses à bande PageWide capables de tirages de volume moyen. Le secteur canadien de l'emballage en papier applique des modules numériques dans des lignes hybrides qui posent les couleurs de base en flexographie puis ajoutent des codes QR numériquement, alliant efficacité des coûts et personnalisation. Le numérique élimine les déchets de clichés, réduit les délais et diminue l'obsolescence, en accord avec les objectifs de durabilité des marques et d'approvisionnement en flux tendu.

Analyse géographique

L'Ontario et le Québec ancrent la majeure partie de la capacité nationale grâce à leur proximité des consommateurs, à l'abondance de l'énergie hydroélectrique et à l'intégration établie de la pâte à papier. Les papeteries intégrées dans le corridor Windsor-Toronto-Ottawa et à Saint-Jean-sur-Richelieu produisent tout, du papier couverture au carton couché barrière, tandis que les clusters de co-emballage servent les marques alimentaires et de soins personnels.

Les règles harmonisées de responsabilité élargie des producteurs annoncées en 2024 ont stimulé de nouveaux investissements dans les installations de récupération des matériaux, augmentant l'offre de fibres recyclées pour l'expansion de la taille du marché canadien de l'emballage en papier dans les grades recyclés. Le reste du Canada occidental développe ses capacités plus rapidement, les papeteries de pâte de la Colombie-Britannique ajoutant des onduleuses et les élévateurs à grain des Prairies intégrant des lignes de fabrication de sacs pour servir les exportations agricoles.

Les usines régionales réduisent l'exposition aux retards ferroviaires transcontinentaux et tirent parti des importations d'équipements asiatiques via les ports du Pacifique. Le Canada atlantique et le Nord du Canada peinent avec de petits marchés, des coûts énergétiques plus élevés et des réseaux de recyclage limités, contraignant la production à teneur en matières recyclées. Les subventions fédérales d'infrastructure et les programmes territoriaux de détournement des déchets fournissent un financement initial pour les presses à balles et la logistique inverse, mais la distance de fret favorise toujours les formats pliables et légers qui réduisent les coûts. Des start-ups appartenant à des Autochtones au Nunavut cherchent à localiser la production de cartons pliants pour l'emballage des aliments traditionnels, représentant des opportunités émergentes.

Paysage réglementaire

Les producteurs canadiens d'emballages en papier opèrent sous une double couche d'exigences fédérales en matière d'étiquetage et d'obligations provinciales de gestion et de responsabilité élargie des producteurs (REP). Au niveau fédéral, la Loi sur l'emballage et l'étiquetage des produits de consommation et ses règlements (C.R.C., ch. 417) établissent des exigences de base concernant la quantité nette, l'identité du produit et les déclarations de dénomination commune usuelle, ce qui influence les approbations graphiques et le contrôle des changements pour les boîtes pliantes, les étiquettes et les emballages de vente au détail. Environnement et Changement climatique Canada a également élargi la surveillance au niveau du système grâce au Registre fédéral des plastiques (RFP), dont la deuxième phase de déclaration doit débuter le 1er juin 2026, ce qui élargira les données sur les flux de matériaux d'emballage collectées à travers les chaînes d'approvisionnement.

Au niveau provincial, les cadres de REP pour les emballages et le papier imprimé continuent de renforcer la responsabilité des producteurs. On peut citer en exemple le Règlement sur la responsabilité élargie des producteurs pour les emballages, les produits de papier et les produits assimilés aux emballages de la Nouvelle-Écosse, ainsi que le Règlement sur la gestion des emballages et du papier imprimé du Manitoba. Ces régimes, associés au Règlement fédéral interdisant les plastiques à usage unique (dont les dernières échéances liées à l'exportation sont passées en décembre 2025), renforcent la substitution des plastiques à usage unique restreints et maintiennent la conformité axée sur les formats en fibre recyclable par conception, les allégations vérifiées et les rapports auditables auprès des marques, des transformateurs et des fournisseurs de matériaux.

Paysage concurrentiel

Le secteur canadien de l'emballage en papier est modérément concentré. Cascades Inc., Kruger Inc. et Smurfit WestRock contrôlent une grande part de la capacité intégrée, tandis que des dizaines d'indépendants se font concurrence sur les délais, le design et le service régional. Les producteurs intégrés s'appuient sur leur pâte captive et leur cogénération pour amortir la volatilité de l'énergie et des fibres, et ils investissent dans des grades barrière propriétaires qui commandent des marges premium.

Les indépendants se différencient par la découpe à la matrice en micro-cannelure, le prototypage structurel rapide et la capacité d'impression numérique attrayante pour les clients de boissons artisanales et d'aliments spécialisés. L'adoption technologique accélère la course aux armements : l'inspection par vision artificielle en ligne réduit les déchets, tandis que les systèmes de commande basés sur le cloud permettent des changements de maquette le jour même. La concurrence transfrontalière des papeteries américaines reste forte dans le cadre de l'ACEUM, mais les transformateurs canadiens exportent également vers les États du nord des États-Unis en tirant parti des avantages de change.

L'expertise réglementaire en matière de conformité au contact alimentaire constitue une barrière à l'entrée, mais des cabinets de conseil spécialisés aident désormais les petites entreprises à combler les lacunes. Les barquettes en pulpe moulée brevetées avec onglets de verrouillage intégrés déposées par Cascades en 2024 illustrent une innovation qui élimine les attaches métalliques, simplifiant le recyclage. Pendant ce temps, les transformateurs régionaux collaborent avec des prestataires logistiques pour offrir des services d'entreposage et de conditionnement, s'intégrant plus profondément dans les chaînes d'approvisionnement des marques.

Leaders du secteur canadien de l'emballage en papier

Cascades Inc.

Smurfit WestRock

Graphic Packaging Holding Company

Crown Holdings Inc.

Tetra Pak International SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme consiste à moderniser et à accroître la capacité et la performance du carton recyclé afin de répondre à la demande des détaillants et des marques en matière d'emballages fibreux mono-matériaux recyclables dans le cadre des modèles provinciaux de répartition des coûts liés à la REP. En mars 2026, Cascades a investi 6,9 millions de CAD dans son usine de carton recyclé non couché de Kingsey Falls, au Québec, afin d'accroître la capacité de production et d'améliorer la qualité des feuilles pour les applications d'emballage alimentaire, ce qui traduit une demande des transformateurs pour une meilleure aptitude au façonnage et une performance de qualité alimentaire dans le carton à contenu recyclé.

La diversification du portefeuille vers des substrats à base de fibres, sans plastique, crée également des opportunités connexes dans les applications de consommables et de papiers spéciaux liés aux chaînes de valeur des emballages (lingettes, doublures et autres papiers fonctionnels utilisés dans les emballages de consommation et la restauration). En mai 2026, Kruger Inc. a annoncé un projet de 333 millions de CAD à Trois-Rivières, au Québec, soutenu par une contribution fédérale de 35 millions de CAD via le Fonds stratégique d'innovation et un financement d'Investissement Québec, afin d'ajouter une ligne de production de substrats de lingettes à base de papier, sans plastique, sans produits chimiques et biodégradables. De tels investissements, associés aux efforts continus d'harmonisation de la REP et aux exigences de divulgation, y compris l'expansion des rapports en 2026 dans le cadre du Registre fédéral des plastiques, améliorent l'attrait commercial des systèmes de matériaux traçables, recyclés et à base de fibres en simplifiant les rapports, la justification des allégations et la gestion de fin de vie.

Développements récents du secteur

- Juillet 2026 : Graphic Packaging Holding Company a lancé PaceSetter Ridgeline, une qualité de carton recyclé non couché produite dans son usine de Waco, au Texas, pour des applications industrielles et de boîtes pliantes. Ce lancement ajoute une nouvelle option grand public pour les transformateurs et les propriétaires de marques évaluant des alternatives de carton à contenu recyclé, intensifiant l'analyse comparative concurrentielle sur la rigidité, la performance d'impression et l'efficacité fibreuse à travers les chaînes d'approvisionnement nord-américaines.

- Octobre 2025 : Cascades a annoncé la vente de ses activités d'usine d'emballages flexibles à Five Star Holding pour 31 millions de CAD. Cette cession a renforcé le recentrage de Cascades sur ses plateformes d'emballage principales et a signalé un remodelage continu du portefeuille chez les producteurs d'emballages canadiens vers des actifs présentant des profils d'échelle et de marge plus solides.

- Juillet 2024 : Smurfit Kappa et WestRock ont finalisé leur fusion, créant Smurfit WestRock et élargissant leur présence combinée dans l'emballage ondulé et à base de papier. Cette transaction a accru l'échelle des fournisseurs pour les grands acheteurs canadiens et a renforcé les capacités intégrées à travers le carton-caisse, la transformation et les programmes d'innovation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché canadien de l'emballage en papier est défini comme la valeur des produits d'emballage à base de papier et de carton vendus pour être utilisés auprès des utilisateurs finaux au Canada, y compris les formats de papier rigides et flexibles utilisés pour l'emballage primaire, secondaire et de transit.

Exclusions du périmètre : Nous excluons les emballages en plastique, en métal et en verre, ainsi que les machines d'emballage, les équipements de transformation et les services logistiques.

Aperçu de la segmentation

- Par type de matériau

- Papier kraft

- Carton

- Carton ondulé

- Papiers spéciaux

- Par type de produit

- Emballage en papier souple

- Sachets et sacs

- Emballages et films

- Autres emballages en papier souple

- Emballage en papier rigide

- Carton pliant

- Boîtes en carton ondulé

- Autres emballages en papier rigide

- Emballage en papier souple

- Par format d'emballage

- Emballage primaire

- Emballage secondaire

- Emballage tertiaire / de transit

- Par secteur d'utilisation finale

- Alimentation

- Boissons

- Santé et produits pharmaceutiques

- Soins personnels et cosmétiques

- Industrie et électronique

- Commerce électronique et commerce de détail

- Autres secteurs d'utilisation finale

- Par grammage

- Moins de 70 g/m²

- 70-120 g/m²

- 120-250 g/m²

- Plus de 250 g/m²

- Par technologie d'impression

- Impression flexographique

- Offset lithographique

- Impression numérique

- Héliogravure

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le point de départ factuel du modèle, en particulier autour des signaux de demande d'emballage et des flux commerciaux liés au papier et au carton. Nous nous sommes appuyés sur des sources publiques telles que Statistique Canada, Ressources naturelles Canada, Environnement et Changement climatique Canada, l'Agence des services frontaliers du Canada, la base de données canadienne sur le commerce international de marchandises, ainsi que des références tarifaires et douanières ouvertes pour aligner les définitions et les tendances directionnelles.

Pour rendre les hypothèses plus réalistes, nous avons également examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les sites Web d'associations d'emballage et une couverture de presse fiable sur les ajouts de capacité, la disponibilité de fibres recyclées et les changements d'approvisionnement. Certaines bases de données de brevets ont été consultées pour comprendre où les revêtements barrières ou la substitution de fibres pourraient modifier les schémas d'adoption au fil du temps. Pour des vérifications ponctuelles sur l'échelle des entreprises et le contexte financier, nous avons utilisé un abonnement payant pour les données financières et de renseignement sur les entreprises, ainsi qu'un abonnement d'actualités et de données financières. Ces sources de recherche documentaire sont uniquement illustratives, et d'autres documents et ensembles de données publics ont également été utilisés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour éprouver ce que nous avons observé dans les données publiques, principalement en confirmant les évolutions du mix produit, le calendrier de répercussion des prix, et le comportement de la demande dans les secteurs de l'alimentation, des boissons, des soins personnels, des biens industriels et de l'expédition liée au commerce électronique. Nous avons échangé avec un ensemble de producteurs d'emballages, de transformateurs, de distributeurs et de grands acheteurs à travers le Canada, afin de pouvoir corriger les hypothèses lorsque la vision documentaire était trop large. Comme il s'agit d'une étude portant sur un seul pays, les retours ont été équilibrés en couvrant différents centres de demande provinciaux et empreintes d'approvisionnement.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38% | Cadres dirigeants : 15% | |

| Niveau intermédiaire : 44% | Responsables fonctionnels/d'unité : 26% | |

| Acteurs plus petits : 18% | Managers : 59% |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où la demande nationale d'emballage est reconstituée à partir de l'activité d'emballage papier et carton par catégorie, puis filtrée à travers la consommation spécifique aux usages finaux canadiens et l'intensité d'emballage. Le total est corroboré par des approximations ascendantes sélectives, telles que l'échantillonnage des revenus des fournisseurs, les vérifications des canaux de distribution, et les constructions de volumes utilisant les prix de vente moyens pour les formats courants. Cela permet d'ajuster les totaux lorsqu'un flux de données est bruyant.

Les principales données d'entrée qui ont façonné le modèle comprenaient les tendances d'utilisation du carton et du carton ondulé, la disponibilité et l'orientation des prix des fibres recyclées, ainsi que l'activité de colis liée au commerce électronique comme indicateur de la demande d'emballage de transit. Pour les usages finaux, nous avons suivi les signaux de demande provenant de l'emballage alimentaire et des boissons, et nous avons également intégré les changements de mix de transformation et d'impression qui influencent les prix réalisés. Lorsque les retours d'entretiens suggéraient qu'un indicateur était en retard par rapport au marché, nous avons ajusté le calendrier de la variable plutôt que de forcer une correspondance parfaite.

Pour la prévision, nous nous sommes appuyés sur une analyse de scénarios soutenue par des relations de type régression simple entre la demande d'emballage et des facteurs comme la consommation, les expéditions et les tendances de substitution d'emballage. Les hypothèses sur la progression des prix ont été maintenues pragmatiques, avec les effets de l'inflation, la répercussion des coûts de fibres et les montées en gamme traités séparément afin que la prévision ne surestime pas la croissance. Lorsque la couverture ascendante était faible pour les petites provinces ou les formats de niche, les lacunes ont été traitées par une allocation basée sur les parts en utilisant les schémas d'usage final et de format comparables les plus proches, suivie d'une vérification de cohérence avec les personnes interrogées.

Validation des données et cycle de mise à jour

La validation se fait par triangulation entre des signaux indépendants, afin que le résultat du modèle soit vérifié par rapport à l'orientation du commerce et de la production, aux indicateurs de demande d'emballage par usage final, et à ce que les personnes interrogées rapportent sur les schémas de commande et les évolutions de prix. Si un écart important apparaît, les facteurs sont retracés jusqu'à une hypothèse spécifique, et une prise de contact de suivi est déclenchée pour confirmer s'il s'agit d'un véritable changement de marché ou d'un problème de calendrier de données.

Avant validation finale, la construction passe par des révisions d'analystes en plusieurs étapes qui comprennent des vérifications d'unités, des vérifications de variation annuelle, et des vérifications de cohérence entre les matériaux et les formats. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants se produisent, tels que des changements réglementaires, des mouvements majeurs de capacité, ou de fortes variations des prix des matières premières. Juste avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vision la plus récente mise à jour.

Comparaison de l'estimation du marché canadien de l'emballage en papier de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'emballage en papier au Canada varient souvent car les auteurs ne comptabilisent pas toujours le même ensemble de produits, le même niveau d'emballage, ou la même base de tarification pour l'emballage en papier et en carton. Les différences proviennent également de la manière dont le contenu recyclé est traité, de la manière dont le mix provincial est agrégé, et de l'inclusion ou non de l'emballage de transit comme produit d'emballage fini.

L'écart principal provient de la question de savoir si l'emballage en papier tertiaire et de transit est comptabilisé avec les formats primaires et secondaires, sachant que Mordor Intelligence ne comptabilise les formats tertiaires que lorsqu'il s'agit de produits d'emballage en papier finis vendus au Canada et rattachés à des signaux de demande d'usage final plutôt qu'à des flux plus larges de matériau papier.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,99 milliards USD (2025) | |

| Cabinet de conseil mondial A | 14,17 milliards USD (2025) | Souvent présenté comme une vision axée sur les qualités mettant l'accent sur le papier vierge versus le papier recyclé, ce qui peut exclure certaines parties du carton ondulé et d'autres formats de transit lorsque la correspondance entre les qualités et les catégories d'emballage fini n'est pas explicite. |

| Place de marché sectorielle B | 19,07 milliards USD (2025) | Utilise généralement de larges catégories de produits et des hypothèses d'escalade des prix plus rapides, et l'extrait public n'indique pas clairement comment l'emballage tertiaire et le mix provincial sont traités, ce qui peut légèrement gonfler les totaux. |

L'écart entre les sources s'explique principalement par les choix de périmètre et la manière dont la valeur est traduite des qualités et matériaux vers les produits d'emballage finis. Le fait de maintenir le calcul lié aux définitions de format, aux signaux de demande d'usage final, et à un calendrier de prix pragmatique rend le résultat plus facile à reproduire et à auditer d'une année à l'autre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché canadien de l'emballage en papier ?

Le marché s'établit à 20,23 milliards USD en 2026 et devrait atteindre 27,21 milliards USD d'ici 2031.

À quelle vitesse la demande de carton ondulé progresse-t-elle au Canada ?

Le carton ondulé occupe déjà une part de 46,19 % en 2025 et continue de progresser à mesure que le commerce électronique et les exportations agricoles se développent.

Quel segment connaît la croissance la plus rapide dans l'emballage en papier ?

L'emballage en papier souple devrait croître à un TCAC de 6,93 % jusqu'en 2031, porté par les sachets et les sacs légers.

Comment les interdictions fédérales sur les plastiques influencent-elles l'emballage en papier ?

Ces interdictions orientent directement les applications de restauration et de commerce de détail vers des barquettes, plateaux et sacs à base de fibres, ancrant une demande à long terme pour le papier.

Quel rôle joue l'impression numérique dans les stratégies des transformateurs canadiens ?

Les presses numériques permettent des tirages courts et des graphismes variables, aidant les transformateurs à remporter des marchés dans les boissons artisanales, les kits repas et les travaux promotionnels, tout en soutenant la durabilité grâce à la réduction des déchets de plaques.

Pourquoi les coûts énergétiques sont-ils une préoccupation pour les papeteries canadiennes ?

Les prix de l'électricité et du gaz naturel représentent jusqu'à 20 % des charges d'exploitation, et les récentes hausses tarifaires en Ontario et au Québec compriment les marges, à moins que les papeteries n'investissent dans la cogénération ou l'efficacité énergétique

Dernière mise à jour de la page le: