Taille et part du marché du papier d'emballage au Japon

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

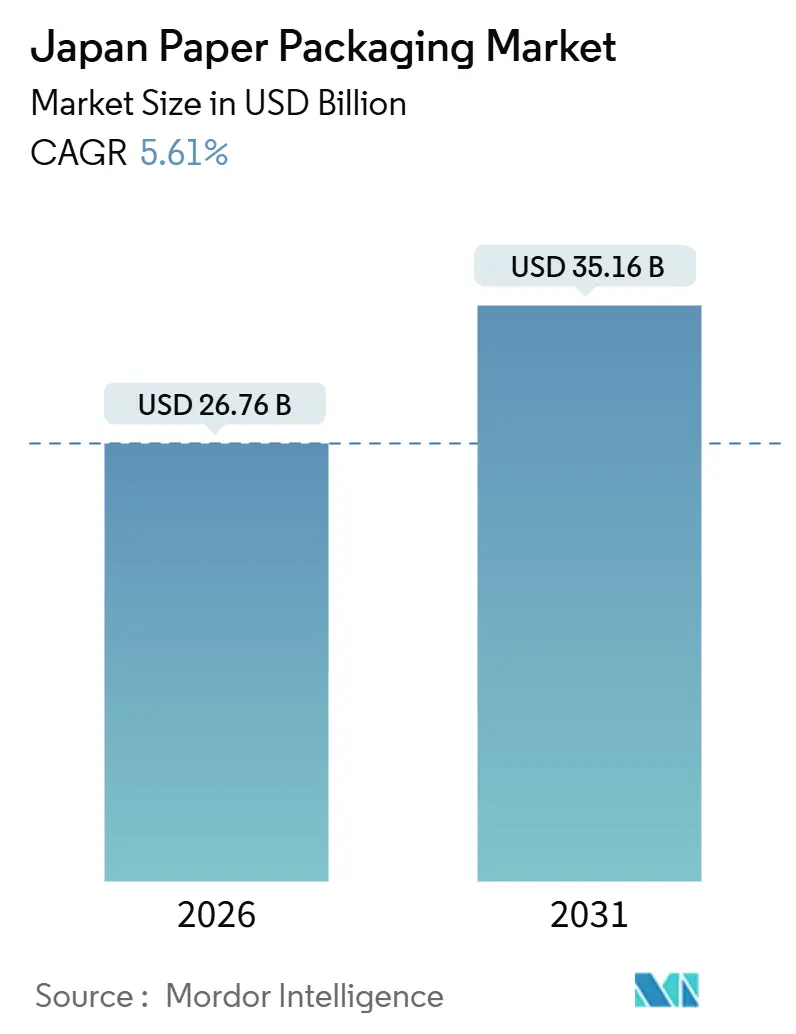

| Taille du Marché (2026) | 26.76 Milliards de dollars |

| Taille du Marché (2031) | 35.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du papier d'emballage au Japon par Mordor Intelligence

La taille du marché du papier d'emballage au Japon s'établit à 26,76 milliards USD en 2026 et devrait atteindre 35,16 milliards USD d'ici 2031, reflétant un TCAC de 5,61 %. La croissance du marché du papier d'emballage au Japon s'aligne sur la transition du pays à partir des substrats à base de pétrole, à la suite de la mise en œuvre de la loi sur la circulation des ressources plastiques, ainsi que sur la préférence des propriétaires de marques pour le papier couché barrière qui atteint désormais des taux de transmission d'oxygène inférieurs à 0,5 cc m-2 jour-1 atm. La demande liée au commerce électronique renforce le marché du papier d'emballage au Japon, le volume de colis aux consommateurs augmentant en ligne avec une hausse de 5,1 % en glissement annuel des ventes en ligne au détail pour l'exercice 2024. L'infrastructure de papier récupéré, qui affiche des taux de récupération nationaux supérieurs à 80 %, soutient l'approvisionnement en carton recyclé, tandis que les grades spéciaux occupent des niches premium en raison de leur avantage de conception mono-matériau. Les investissements d'Oji Holdings, Nippon Paper Industries et The Pack Corporation dans la R&D sur le papier barrière, la conversion à grande vitesse et les installations de recyclage illustrent des stratégies concurrentielles défensives et offensives dans un contexte de hausse des coûts des matières premières et de contraintes de main-d'œuvre. Dans l'ensemble, le marché du papier d'emballage japonais bénéficie de vents porteurs pluriannuels issus des réglementations, de la technologie et de l'évolution des comportements des consommateurs.

Principaux enseignements du rapport

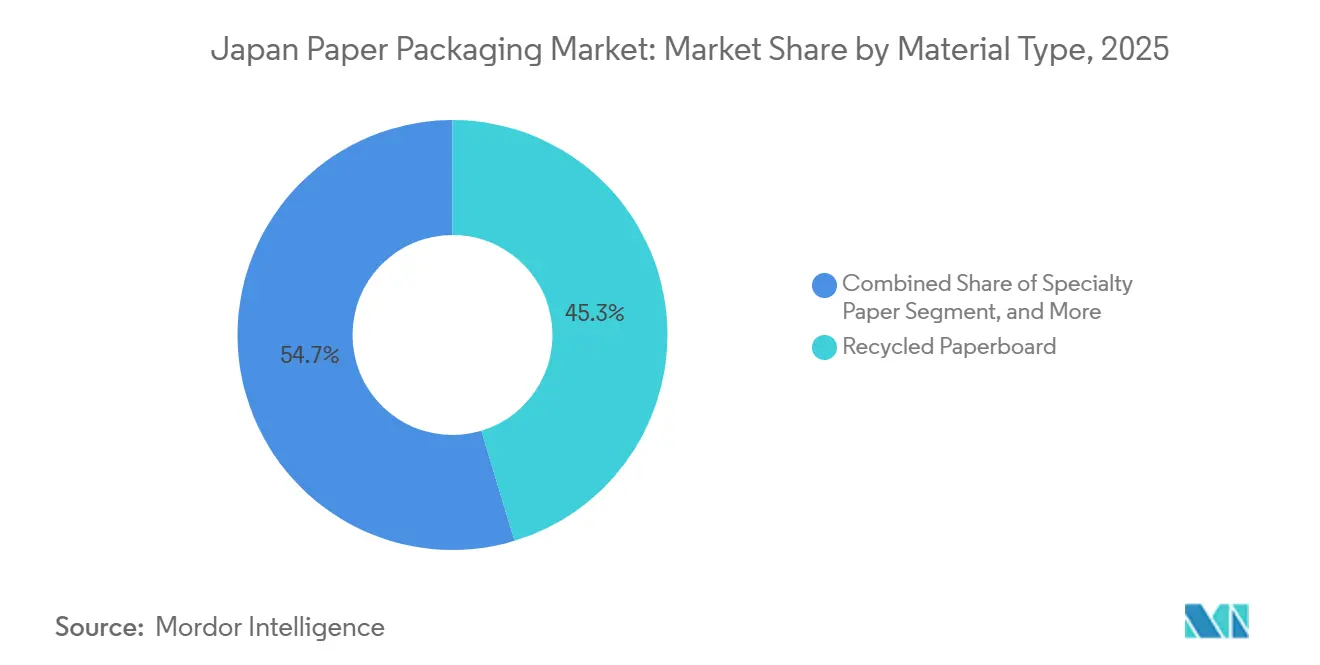

- Par type de matériau, le carton recyclé a représenté 45,34 % de la part du marché du papier d'emballage au Japon en 2025, tandis que le papier spécial a enregistré le TCAC prévu le plus rapide, à 6,32 % jusqu'en 2031.

- Par type de produit, les formats rigides ont représenté une part de revenus de 55,32 % en 2025, tandis que l'emballage papier souple devrait progresser à un TCAC de 6,64 % jusqu'en 2031.

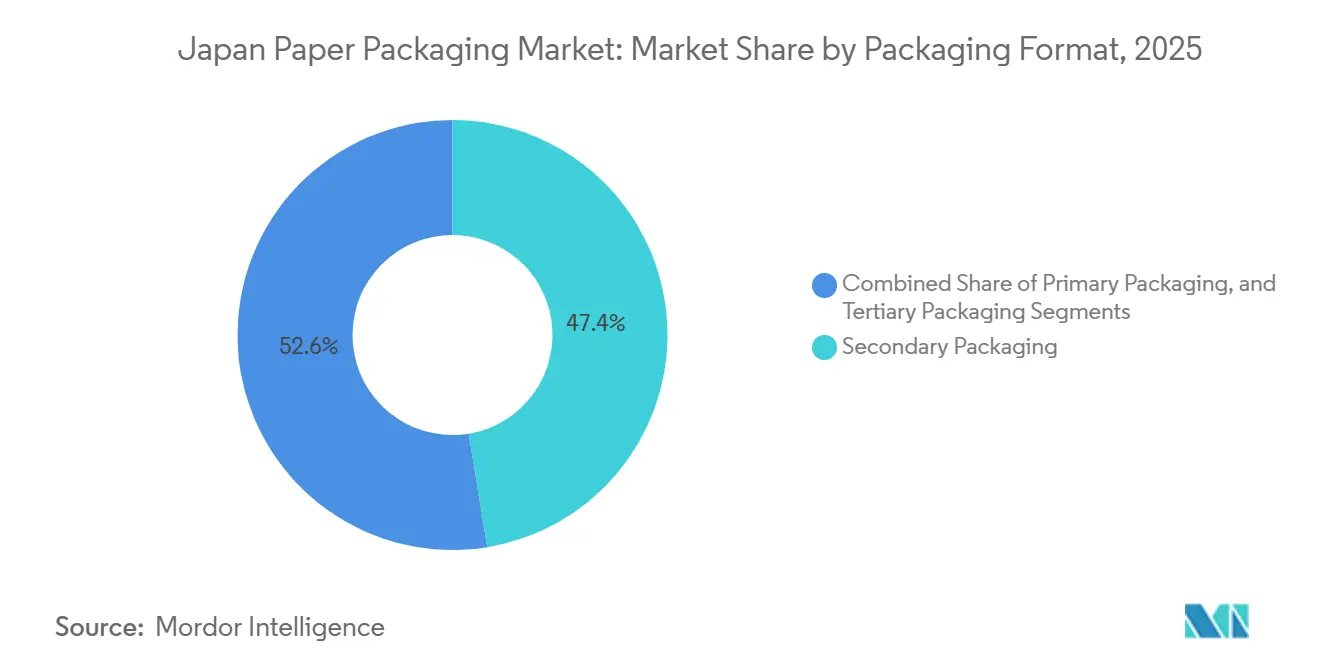

- Par format d'emballage, l'emballage secondaire a représenté 47,42 % de la taille du marché du papier d'emballage au Japon en 2025, et l'emballage primaire devrait croître à un taux annuel de 7,01 % jusqu'en 2031.

- Par secteur d'utilisation finale, le secteur alimentaire a capturé 29,32 % de la part des revenus en 2025 et devrait progresser à un TCAC de 7,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du papier d'emballage au Japon

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande croissante du secteur de l'alimentation et des boissons | +1.2% | National, Tokyo, Osaka, Nagoya | Moyen terme (2 à 4 ans) |

| Réglementations sur les emballages à base de plastique | +1.5% | National | Court terme (≤ 2 ans) |

| Expansion des emballages pour l'exécution des commandes du commerce électronique | +1.3% | National, préfectures urbaines | Moyen terme (2 à 4 ans) |

| Premiumisation des aliments de commodité | +0.8% | National, Tokyo, Kansaï | Long terme (≥ 4 ans) |

| Émergence des emballages papier intelligents (NFC, QR) | +0.4% | National, villes pilotes | Long terme (≥ 4 ans) |

| Engagements d'approvisionnement à zéro émission nette des entreprises | +0.9% | National | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur les emballages à base de plastique

La loi japonaise sur la circulation des ressources plastiques est entrée en vigueur en avril 2022. Elle oblige les municipalités à étendre la collecte des articles en plastique triés et impose aux entreprises distribuant des produits en plastique à usage unique d'adopter des mesures de réduction ou de substitution. Les lignes directrices de conception du ministère de l'Environnement favorisent les conceptions à faible teneur en plastique ou sans plastique, et les produits certifiés bénéficient d'un traitement préférentiel dans les marchés publics. Ces règles augmentent les coûts de conformité pour les substrats en plastique tout en exemptant la plupart des équivalents en papier des restrictions de la liste positive qui régissent les plastiques en contact alimentaire.[1]Ministère de la Santé, du Travail et des Affaires sociales, "Ustensiles, contenants et emballages," mhlw.go.jp En conséquence, les supermarchés et les épiceries de proximité adoptent le papier couché barrière pour les couverts, les pailles et les plateaux, accélérant ainsi la demande sur le marché japonais du papier d'emballage.

Expansion des emballages pour l'exécution des commandes du commerce électronique

Le commerce électronique entre entreprises et consommateurs a atteint 26,1 mille milliards JPY (180 milliards USD) au cours de l'exercice 2024 et a porté le ratio du commerce électronique au Japon à 9,8 %. Japan Post Holdings prévoit un chiffre d'affaires Yu-Packet de 160 milliards JPY (1,1 milliard USD) d'ici l'exercice 2025 et investit 270 milliards JPY (1,9 milliard USD) dans des trieuses de petits colis et des bras robotiques. Ces pôles automatisés nécessitent des mailers ondulés et en papier qui s'alimentent facilement dans les trieuses à grande vitesse sans se froisser. La demande est la plus forte dans les catégories à forte pénétration, telles que les livres, l'électronique et les produits ménagers, ce qui renforce les volumes sur le marché japonais du papier d'emballage et pousse les convertisseurs à fournir des dimensions précises, des surfaces adaptées aux codes-barres et une résistance à l'empilage.

Demande croissante du secteur de l'alimentation et des boissons

Les ventes en ligne de produits alimentaires, de boissons et d'alcools ont augmenté de 6,36 % en glissement annuel pour atteindre 3,116 mille milliards JPY (21,5 milliards USD) au cours de l'exercice 2024, bien que la pénétration reste à seulement 4,52 %, ce qui indique une marge de progression substantielle. Le groupe Meiji a déjà utilisé 100 % de papier respectueux de l'environnement pour 22 073 tonnes d'emballages au cours de l'exercice 2024. La croissance des plats à emporter et des kits repas renforce la demande de kraft résistant aux graisses, de cartons plats à barrière hydrique et de manchons pouvant être réchauffés au micro-ondes, qui préservent la qualité des aliments dans les chaînes logistiques réfrigérées et à température ambiante. Ces exigences s'alignent sur les tendances de premiumisation qui récompensent les finitions tactiles et les designs avec fenêtre, élargissant la capture de valeur au sein du marché du papier d'emballage au Japon.

Premiumisation des aliments de commodité

Les consommateurs des centres urbains recherchent des plats prêts-à-manger de haute qualité qui allient plaisir et durabilité. Suntory, leader dans les boissons, avec son cadre « 2R+B », donne la priorité à la réduction des matériaux et au recyclage, tandis qu'Asahi vise une conversion totale vers des emballages recyclés ou biosourcés d'ici 2030.[2] Groupe Suntory, "Contenants et emballages," suntory.com Ces politiques créent des débouchés à long terme pour les papiers barrières spéciaux qui offrent une attractivité en rayon, une différenciation de marque et la sécurité alimentaire, orientant le mix de revenus global vers des grades à marge plus élevée.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des coûts des matières premières | -0.9% | National, exposé aux marchés mondiaux de la pâte à papier | Court terme (≤ 2 ans) |

| Réduction de l'allocation de capacité des papeteries de papier graphique | -0.6% | Hokkaïdo, Tōhoku, Shikoku | Moyen terme (2 à 4 ans) |

| Infrastructure logistique vieillissante créant des goulets d'étranglement | -0.4% | Préfectures rurales | Long terme (≥ 4 ans) |

| Pénurie de main-d'œuvre qualifiée dans les usines de transformation du papier | -0.5% | Zones du Kantō et du Kansaï | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts des matières premières

Oji Holdings prévoit que la pâte kraft à fibres longues augmentera de 570 USD par tonne au cours de l'exercice 2025 à 610 USD d'ici l'exercice 2027, comprimant les marges des convertisseurs qui desservent les clients en carton ondulé sensibles aux prix.[3]Oji Holdings Corporation, "Plan de gestion à moyen terme 2027," ojiholdings.co.jp Bien que le taux de récupération du papier au Japon dépasse 80 %, le stock de déchets de haute qualité diminue en raison de la baisse des volumes de journaux, et les exportations vers les acheteurs de l'ASEAN ajoutent de la volatilité. Les convertisseurs se tournent donc vers les papiers spéciaux, où les revêtements uniques justifient la répercussion des prix, mais les segments de produits de grande consommation du marché du papier d'emballage au Japon font face à une compression des marges.

Réduction de l'allocation de capacité des papeteries de papier graphique

La demande de papier graphique a chuté de 33 % en cinq ans, entraînant des fermetures de papeteries et des reconversions. Nippon Paper prévoit de limiter la production de papier graphique à trois papeteries et de redéployer ses actifs vers l'emballage. Cependant, la conversion des coucheuses de papier couché brillant en rôles de barrière pour contact alimentaire nécessite le développement de nouveaux systèmes de séchage et de contrôle qualité. La charge en capital retarde l'expansion de l'offre pour les substrats à haute barrière, créant une tension à court terme dans les grades spéciaux au sein du marché du papier d'emballage au Japon.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : Le carton recyclé ancre l'offre tandis que le papier spécial alimente la croissance

Le carton recyclé a représenté 45,34 % de la part du marché du papier d'emballage au Japon en 2025, soutenu par les efficacités de collecte municipale et les engagements des marques en matière de contenu post-consommation. Les grades spéciaux devraient augmenter de 6,32 % par an jusqu'en 2031. La taille du marché du papier d'emballage au Japon pour le papier spécial croît à mesure que les substrats couchés barrières, tels que le GL-X-P de Toppan, réduisent les émissions de carbone jusqu'à 35 % par rapport aux films laminés. Le SHIELDPLUS de Nippon Paper atteint une résistance à l'oxygène et à la vapeur d'eau proche des films sans utilisation d'aluminium ni de PVDC, protégeant ainsi les aliments secs et les confiseries. Le carton vierge conserve une place dans la pharmacie et les cosmétiques, où le risque de contamination favorise les fibres traçables. La pâte moulée, bien que marginale, séduit les entreprises électroniques souhaitant remplacer le polystyrène expansé. Les limitations d'approvisionnement et les longs temps de cycle des moules tempèrent sa contribution à la croissance du marché du papier d'emballage au Japon.

L'expansion de la taille du marché du papier d'emballage au Japon est également liée au carton vierge, tandis que la liste positive du ministère de la Santé, du Travail et des Affaires sociales resserre les substances autorisées dans les matériaux en contact alimentaire. Des papiers kraft haute pureté sont conçus avec une résistance aux graisses sans fluor pour les emballages des restaurants à service rapide, et Tokushu Tokai Paper vise une capacité de 7 000 à 8 000 tonnes par an pour ces grades. Les flux recyclés, bien que volumineux, font face à des défis de contamination qui restreignent les usages en contact direct, orientant la demande vers les emballages secondaires et de transit.

Par type de produit : Les formats de papier souple gagnent des parts de marché

Les formats rigides ont dominé les revenus avec une part de 55,32 % en 2025, mais le papier souple devrait croître de 6,64 % par an jusqu'en 2031, les pochettes et les emballages mono-matériaux déplaçant les laminés plastiques. La feuille à haute barrière de DNP maintient la transmission d'oxygène en dessous de 0,5 cc m-2 jour-1 atm et atteint une repulpabilité de 85 %, permettant aux marques de café et de confiseries de répondre aux mandats de recyclabilité de l'Europe. Les cartons plats bénéficient de la premiumisation, le gaufrage et les structures multi-panneaux augmentant la valeur par unité. Les boîtes ondulées font face à la marchandisation, mais les versions grand format et renforcées obtiennent des primes pour les exportations industrielles. La taille du marché du papier d'emballage au Japon pour les formats souples augmente à mesure que les revêtements thermoscellables améliorent la maniabilité et la vitesse de scellage, positionnant le papier pour les pochettes de mélanges secs, d'épices et de snacks qui étaient autrefois centrées sur les films.

L'automatisation dans les ateliers de conversion accélère l'adoption des formats souples, car les machines à pochettes à servo-commande et les lignes de découpe laser réduisent le temps de changement de 90 minutes à moins de 20, permettant des courtes séries économiques pour les saveurs saisonnières et les SKU en édition limitée. Au fur et à mesure que davantage de poudres pour boissons, d'épices et de confiseries passent par des promotions trimestrielles, les convertisseurs justifient les dépenses en capital pour les kits de rétrofit qui gèrent le kraft plus fin et maintiennent l'intégrité du scellage à 300 emballages par minute, élargissant ainsi l'écart de performance entre les pochettes à base de papier et les laminés plastiques traditionnels.

Par format d'emballage : L'emballage primaire s'accélère

L'emballage secondaire a représenté 47,42 % des revenus de 2025 ; cependant, l'emballage primaire devrait croître à un TCAC de 7,01 %. Les innovations en matière de barrières permettent au papier d'être en contact sûr avec les aliments, les boissons et les produits pharmaceutiques. Oji Holdings et Nihon Tetra Pak ont lancé une boucle de recyclage domestique qui convertit les cartons aseptiques en carton ondulé, s'attaquant à un taux de récupération de base de 3,4 %. La taille du marché du papier d'emballage japonais augmente à mesure que les formats primaires certifiés respectent les restrictions sur les plastiques à usage unique. L'emballage secondaire reste essentiel pour les présentoirs prêts à la vente au détail, mais gagne moins de part incrémentielle. Les emballages tertiaires et de transit croissent en ligne avec les volumes commerciaux, mais font face à la substitution par des palettes en plastique réutilisables dans les entrepôts automatisés.

Les alliances de recyclage des cartons aseptiques pilotent désormais le suivi des balles par chaîne de blocs, qui certifie la provenance des fibres et l'efficacité de la séparation des polymères, fournissant aux marques de boissons une preuve vérifiable de la récupération en circuit fermé. Les premières données du programme de la papeterie de Fuji indiquent des améliorations du rendement carton à carton de 12 %, ce qui encourage les laiteries et les embouteilleurs de jus à remplacer les pochettes multicouches par du carton à toit en pignon ou en portions, élargissant ainsi la part primaire du marché du papier d'emballage japonais.

Par secteur d'utilisation finale : L'alimentation domine la croissance future

Le secteur alimentaire a représenté 29,32 % des revenus et a mené la croissance avec un TCAC de 7,18 %. La pénétration de l'épicerie en ligne reste inférieure à 5 %, laissant de la place pour les expéditeurs ondulés et les pochettes barrières qui gèrent la logistique réfrigérée. Les marques de boissons adoptent le carton pour emballage liquide afin de respecter leurs objectifs de recyclage bouteille-à-bouteille, stimulant ainsi la demande de carton vierge couché polyéthylène qui entre dans des flux de recyclage dédiés. Les segments cosmétiques et soins personnels augmentent leur utilisation de cartons certifiés FSC et de plateaux en pâte moulée pour véhiculer les valeurs de la beauté propre. Les utilisateurs industriels adoptent des matériaux ondulés antistatiques et équilibrés en humidité pour les exportations d'électronique, soutenant une croissance de niche dans la pâte moulée.

Les assembleurs d'électronique et les fabricants d'appareils électroménagers passent du polystyrène expansé à la pâte moulée sculptée qui emboîte des pièces de précision et dissipe les charges électrostatiques sans additifs chimiques, s'alignant avec les mandats des détaillants pour des présentoirs en rayon sans plastique. Ce croisement vers des applications non alimentaires renforce la perception que les solutions en papier peuvent satisfaire des spécifications de performance rigoureuses dans diverses catégories, isolant ainsi la demande totale du marché du papier d'emballage au Japon des fluctuations cycliques dans tout secteur vertical unique.

Analyse géographique

La production se concentre autour de Hokkaïdo, du Tōhoku, du Kantō, du Kansaï et de Shikoku, où les usines de pâte à papier s'intègrent aux usines de conversion et aux dépôts de papier récupéré. Le Kantō, ancré par Tokyo, consomme la plus grande part en raison de sa forte densité de population et de la présence des sièges sociaux des géants de l'alimentation, des boissons et du commerce électronique. Le Kansaï dessert la distribution occidentale ; Hokkaïdo et le Tōhoku tirent parti des ressources forestières et des coûts fonciers plus bas. Les préfectures rurales sont confrontées au vieillissement des routes et aux pénuries de chauffeurs, ce qui augmente les coûts de fret.

Le programme d'automatisation de Japan Post d'une valeur de 270 milliards JPY (1,9 milliard USD) vise à résoudre ces goulets d'étranglement avec des trieuses robotisées et des flottes de véhicules électriques. À l'étranger, les producteurs japonais développent leurs capacités en Asie du Sud-Est et en Inde pour compenser la maturité du marché intérieur et saisir les opportunités du commerce électronique régional, tout en restant exposés aux fluctuations monétaires et à l'émergence de nouvelles papeteries chinoises. Les variations municipales dans les normes de recyclage influencent la qualité du papier récupéré, affectant les mélanges de fibres des papeteries et les structures de coûts sur le marché du papier d'emballage japonais.

L'orientation export des papeteries japonaises influence les flux de fibres, car les filiales étrangères en Australie, en Asie du Sud-Est et en Inde absorbent l'excédent de pâte vierge et de carton pour conteneurs, lissant les pics de prix nationaux lorsque la demande locale baisse. Les clusters d'ondulation d'Oji Holdings en Inde et en Asie du Sud-Est, par exemple, reçoivent en retour des rouleaux de papier de base depuis les papeteries de Hokkaïdo en période de pic de capacité, puis redirigent les cartons finis vers les assembleurs japonais d'électronique grand public opérant au Vietnam et en Thaïlande, créant une boucle logistique bidirectionnelle qui amortit la volatilité monétaire et le risque d'inventaire.

Paysage concurrentiel

Le marché est modérément fragmenté, avec la présence d'acteurs tels que Graphic Packaging, International Paper Company et d'autres qui jouent un rôle vital dans l'atténuation du déclin de la demande d'emballages en plastique et dans la valorisation de la préférence des clients pour les emballages à base de papier. Pour conquérir des parts de marché, les fournisseurs élaborent leurs modèles commerciaux en améliorant leurs gammes de produits et en s'engageant dans des collaborations et des acquisitions, avec une focalisation centrale sur la durabilité.

Les imprimeurs diversifiés Toppan et Dai Nippon Printing traduisent une science approfondie du revêtement en papiers barrières exclusifs, concédant sous licence des compositions éliminatrices d'oxygène et des substrats intégrant des puces NFC qui incorporent des fonctions de traçabilité exigées par les produits pharmaceutiques et les cosmétiques haut de gamme. Leur forte intensité en R&D leur confère un avantage de premier entrant, mais soulève également des obstacles au rendement du capital si l'adoption rapide en volume ne compense pas les dépenses de développement.

Les spécialistes de niveau intermédiaire, tels que The Pack Corporation, les affiliées de conversion de Rengo et les fabricants régionaux de cartons, forment des groupements d'achats coopératifs pour la pâte à papier et les produits chimiques afin de contrebalancer les économies d'échelle dont jouissent les trois grands. En regroupant les commandes de liner certifié FSC et de revêtements barrières à base d'eau, ces alliances obtiennent des remises sur les prix et assurent la continuité de l'approvisionnement lors des pics de pâte à papier, préservant la compétitivité dans les travaux en petites séries et à délais courts qui dominent les commandes d'inserts pour la restauration et le commerce électronique.

Leaders du secteur du papier d'emballage au Japon

Graphic Packaging International Corporation

International Paper Company

Rengo Co., Ltd.

Oji Paper Co., Ltd.

Metsä Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : LyondellBasell a réalisé le premier cycle commercial de PP bio à équilibre massique pour les couvercles de soins de la peau Shiseido, soulignant la concurrence pour le papier premium dans les cosmétiques.

- Septembre 2025 : LyondellBasell a introduit le PP bio dans les emballages Shiseido avec Futamura Chemical et Iwatani.

- Août 2025 : Le ministère de l'Économie, du Commerce et de l'Industrie (METI) a publié les données de commerce électronique de l'exercice 2024 montrant des ventes B2C de 26,1 mille milliards JPY.

- Juin 2025 : Nippon Paper a fixé un objectif de résultat opérationnel pour l'exercice 2025 de 34 milliards JPY et a renforcé sa vision des produits de la vie quotidienne pour 2031.

Périmètre du rapport sur le marché du papier d'emballage au Japon

L'emballage papier utilise des matériaux en papier et en carton pour fabriquer des contenants et d'autres articles d'emballage pour diverses industries, notamment l'alimentation et les boissons, la santé et les soins personnels. Outre la fourniture d'informations et d'image de marque aux clients, cet emballage est également utilisé pour protéger et transporter les articles. L'emballage papier est adaptable et rentable, car il peut être personnalisé en différentes tailles, formes et styles. Par rapport à d'autres matériaux d'emballage, tels que le plastique, il est également considéré comme une option plus responsable sur le plan environnemental, car il est à la fois facilement recyclable et biodégradable.

Le rapport sur le marché du papier d'emballage au Japon est segmenté par type de matériau (carton vierge, carton recyclé, papier kraft, papier spécial et pâte moulée), par type de produit (emballage papier souple et emballage papier rigide), par format d'emballage (emballage primaire, emballage secondaire et emballage tertiaire/de transit) et par secteur d'utilisation finale (alimentation, boissons, santé et produits pharmaceutiques, soins personnels et cosmétiques, industrie et autres secteurs d'utilisation finale). Les prévisions du marché sont fournies en termes de valeur (USD).

| Carton vierge |

| Carton recyclé |

| Papier kraft |

| Papier spécial |

| Pâte moulée |

| Emballage papier souple | Pochettes et sacs |

| Emballages et films | |

| Autres emballages papier souples | |

| Emballage papier rigide | Carton plat |

| Boîtes ondulées | |

| Autres emballages papier rigides |

| Emballage primaire |

| Emballage secondaire |

| Emballage tertiaire / de transit |

| Alimentation |

| Boissons |

| Santé et produits pharmaceutiques |

| Soins personnels et cosmétiques |

| Industrie |

| Autres secteurs d'utilisation finale |

| Par type de matériau | Carton vierge | |

| Carton recyclé | ||

| Papier kraft | ||

| Papier spécial | ||

| Pâte moulée | ||

| Par type de produit | Emballage papier souple | Pochettes et sacs |

| Emballages et films | ||

| Autres emballages papier souples | ||

| Emballage papier rigide | Carton plat | |

| Boîtes ondulées | ||

| Autres emballages papier rigides | ||

| Par format d'emballage | Emballage primaire | |

| Emballage secondaire | ||

| Emballage tertiaire / de transit | ||

| Par secteur d'utilisation finale | Alimentation | |

| Boissons | ||

| Santé et produits pharmaceutiques | ||

| Soins personnels et cosmétiques | ||

| Industrie | ||

| Autres secteurs d'utilisation finale | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du papier d'emballage au Japon en 2026 et à quel rythme va-t-il croître ?

Le marché atteint 26,76 milliards USD en 2026 et devrait se développer à un TCAC de 5,61 % jusqu'en 2031.

Qu'est-ce qui stimule la demande japonaise d'emballages papier dans les applications alimentaires ?

L'expansion des canaux de plats à emporter et de kits repas, associée aux restrictions sur les plastiques à usage unique, accroît la demande de papier couché barrière résistant aux graisses qui préserve la durée de vie des produits.

Quel segment de matériau papier connaît la croissance la plus rapide ?

Le papier spécial, comprenant les grades à haute barrière et fonctionnels, devrait croître à un TCAC de 6,32 % jusqu'en 2031.

Comment les réglementations influencent-elles le choix des matériaux ?

La loi sur la circulation des ressources plastiques impose des obligations strictes de collecte et de réduction sur les plastiques, donnant aux formats papier un avantage en matière de conformité et de coûts.

Quelles entreprises dominent l'approvisionnement en papier d'emballage au Japon ?

Oji Holdings, Rengo et Nippon Paper Industries dominent le carton pour conteneurs et l'ondulé, tandis que Toppan, DNP et The Pack Corporation occupent des niches dans les grades spéciaux et la conversion.

Quel rôle joue le commerce électronique dans la demande ?

La croissance du volume de colis liée à un marché de vente en ligne de 26,1 mille milliards JPY stimule la demande de boîtes ondulées et de mailers répondant aux exigences de tri automatisé et de durabilité.

Dernière mise à jour de la page le: