Taille et part du marché de l'emballage imprimé métallique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 124.70 Milliards de dollars |

| Taille du Marché (2031) | 160.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.15% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

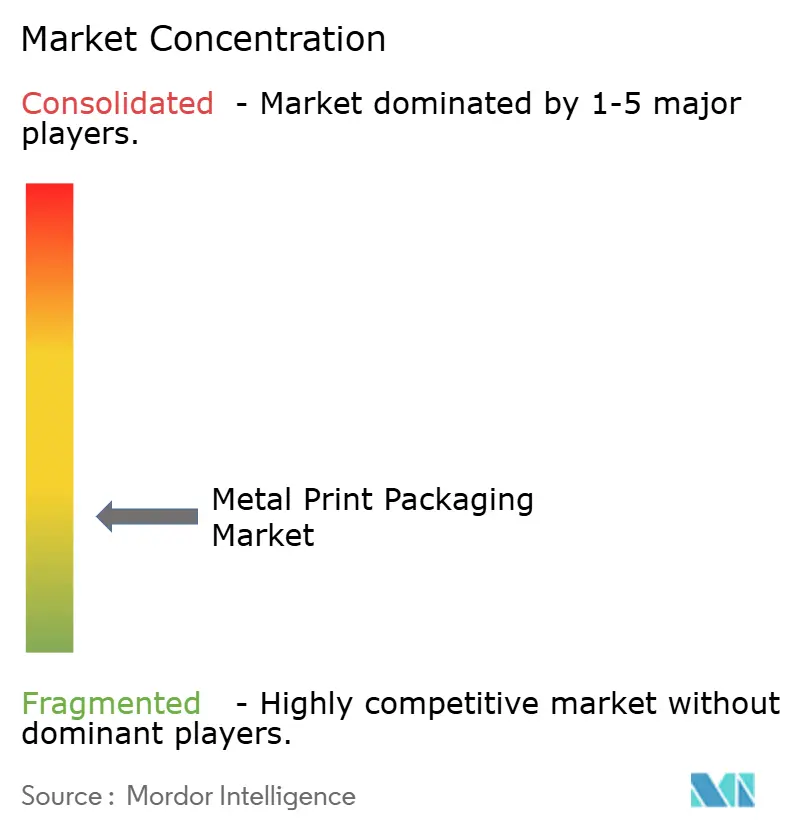

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage imprimé métallique par Mordor Intelligence

La taille du marché de l'emballage imprimé métallique était évaluée à 118,82 milliards USD en 2025 et devrait croître de 124,70 milliards USD en 2026 pour atteindre 160,33 milliards USD d'ici 2031, à un TCAC de 5,15 % durant la période de prévision (2026-2031). La demande augmente à mesure que les presses numériques directes sur canette suppriment les barrières de commande minimale pour les producteurs de boissons artisanales, tandis que le mécanisme d'ajustement carbone aux frontières (MACF) de l'Union européenne récompense la production locale à faible empreinte carbone. Les marques de boissons adoptent également des systèmes de vision en ligne pilotés par l'IA qui réduisent les déchets liés aux défauts à moins de 0,5 % à des vitesses supérieures à 2 000 canettes par minute, améliorant ainsi l'économie des lignes de production. L'adoption rapide de l'aluminium infiniment recyclable, associée à des programmes d'allègement qui ramènent le poids moyen des canettes à 12,8 g, positionne ce substrat comme le moteur de la croissance en valeur du marché. Les stratégies concurrentielles se concentrent désormais sur l'intégration verticale de l'approvisionnement en aluminium recyclé et le déploiement de capacités d'impression numérique à proximité des pôles de demande pour servir de manière rentable des séries inférieures à 10 000 unités.

Principaux enseignements du rapport

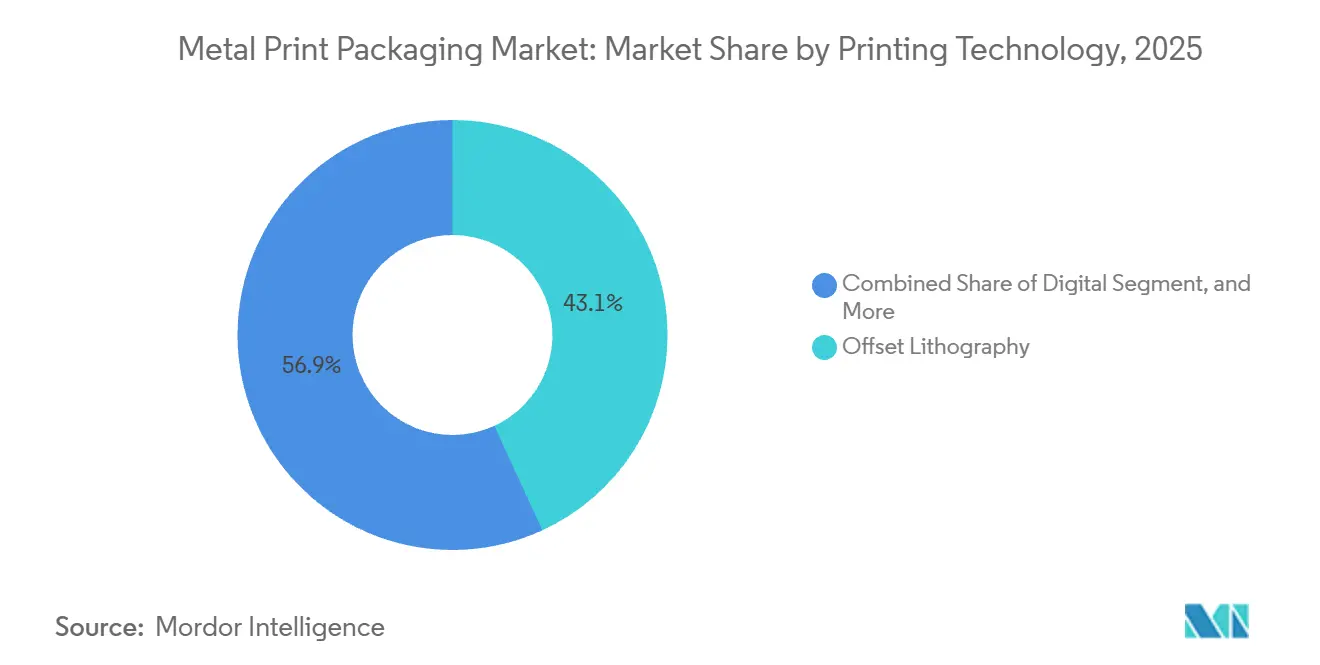

- Par technologie d'impression, la lithographie offset a dominé avec 43,14 % de part de marché en 2025, tandis que l'impression numérique devrait progresser à un TCAC de 6,12 % jusqu'en 2031.

- Par matériau de substrat, l'aluminium représentait 45,32 % de la part du marché de l'emballage imprimé métallique en 2025 et devrait se développer à un TCAC de 6,38 % jusqu'en 2031.

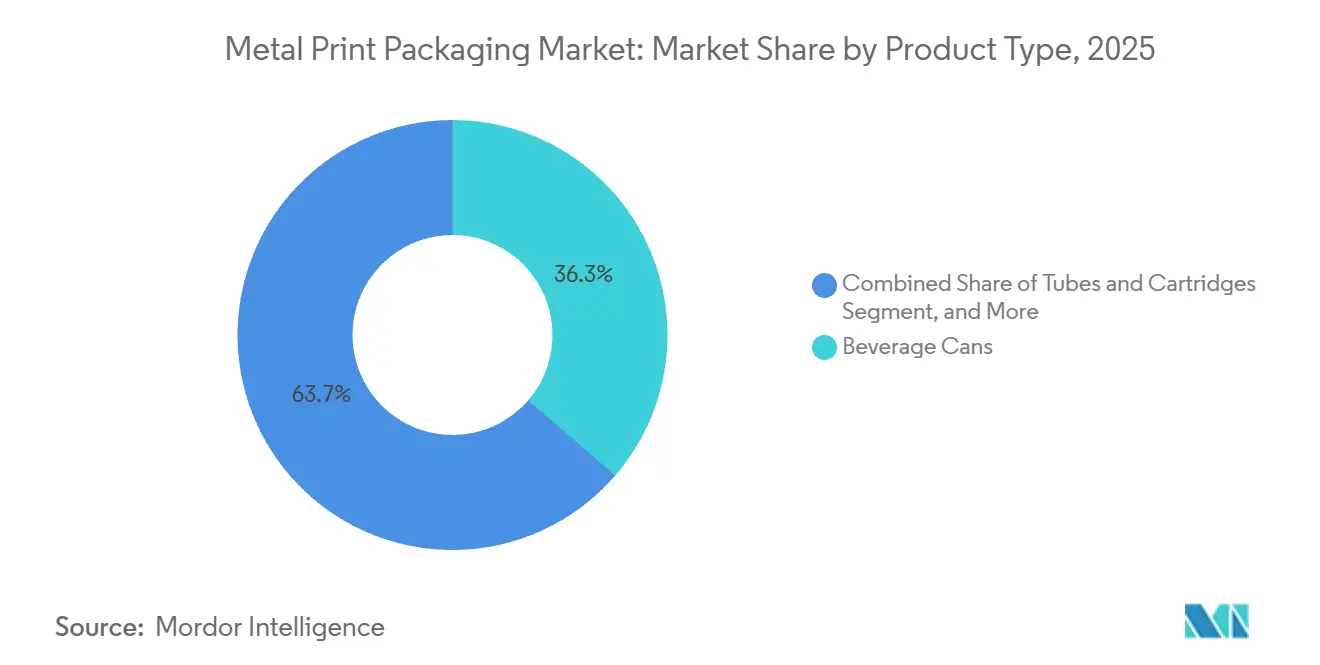

- Par type de produit, les canettes de boisson représentaient 36,34 % de la part de marché en 2025, tandis que les tubes et cartouches devraient afficher le TCAC le plus rapide à 6,46 % jusqu'en 2031.

- Par application d'utilisation finale, l'alimentation et les boissons détenaient 40,42 % de part de marché en 2025, mais les soins personnels et les cosmétiques s'accéléreront à un TCAC de 7,19 % jusqu'en 2031.

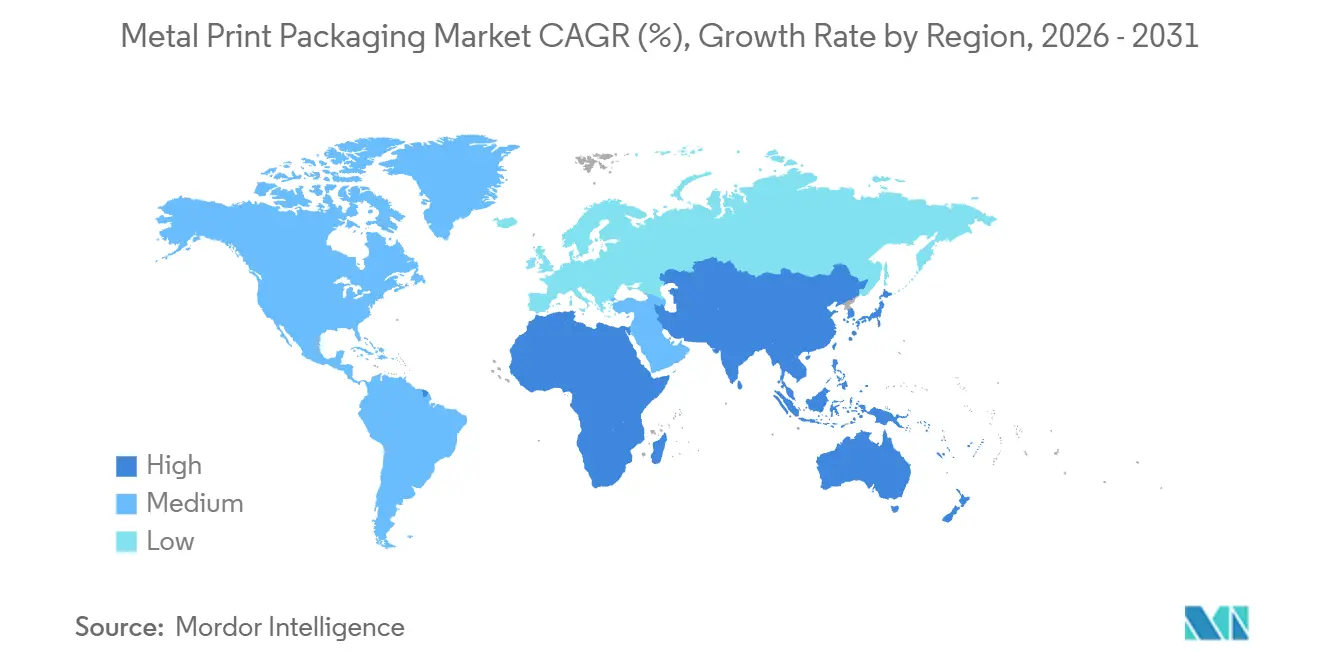

- Par géographie, l'Amérique du Nord a généré 39,31 % de la part de marché en 2025, mais l'Asie-Pacifique est positionnée pour le TCAC le plus élevé à 7,08 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'emballage imprimé métallique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution rapide de la technologie d'impression numérique | +0.8% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Croissance de la consommation de boissons en canette (bière, boissons énergisantes) | +1.2% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande axée sur la durabilité pour les métaux infiniment recyclables | +1.0% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Impression à jet d'encre haute résolution directe sur canette permettant la prolifération des références produits | +0.7% | Amérique du Nord et Europe, segment des boissons artisanales | Moyen terme (2 à 4 ans) |

| Systèmes de vision en ligne pilotés par l'IA réduisant les déchets liés aux défauts | +0.5% | Mondial, porté par les pôles de fabrication en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| MACF de l'UE favorisant la production locale de canettes à faible empreinte carbone | +0.6% | Europe, avec des répercussions au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution rapide de la technologie d'impression numérique

Les presses numériques éliminent le coût de clichés de 8 000 à 12 000 USD qui rendait longtemps l'offset non rentable pour les petites séries, permettant aux transformateurs de réaliser des bénéfices sur des lots de 2 500 unités. La MetJET ONE de Koenig and Bauer, à 600 dpi, offre une précision colorimétrique de niveau ligne de production avec spectrophotométrie en ligne, alliant agilité et graphismes haut de gamme.[1]Koenig and Bauer, "Système MetJET ONE direct sur canette," koenig-bauer.com Les brasseurs artisanaux lancent désormais douze références saisonnières par an au lieu de quatre, comprimant les cycles de conception à la mise en rayon à 48 heures et renforçant la fraîcheur du portefeuille. Le service européen NOMOQ propose des séries de 204 canettes à 0,267 USD l'unité, sous-cotant les manchons rétractables et élargissant les budgets d'expérimentation. Crown Holdings exploite des lignes d'impression à jet d'encre Velox sur six sites, positionnant le marché de l'emballage imprimé métallique pour une pénétration plus profonde de l'économie numérique dans les circuits des soins personnels et du café prêt-à-boire.

Croissance de la consommation de boissons en canette

Les boissons énergisantes aux États-Unis ont progressé de 8,2 % en volume en 2024, portées par des canettes slim de 16 oz affichant des marges de détail supérieures de 0,15 USD aux formats standard. La consommation par habitant de canettes en aluminium en Inde a atteint six unités en 2025 et devrait doubler d'ici 2031 à mesure que les villes de rang 2 accèdent à la chaîne du froid. La Chine a produit 42 milliards de canettes de boisson en 2024, avec une croissance de la production de 9 % tirée par les cocktails RTD à base de baijiu et la premiumisation des bières importées.[2]MIIT Chine, "Production nationale de canettes," miit.gov.cn Ambev au Brésil s'approvisionnera à 100 % en canettes en aluminium domestiques d'ici 2027, ajoutant 2 milliards d'unités de demande locale et stimulant les investissements en capacité en Amérique du Sud.[3]Ambev, "Engagement d'approvisionnement en canettes en aluminium domestiques," ambev.com.br Ces dynamiques diversifient le marché de l'emballage imprimé métallique au-delà des volumes saturés d'Amérique du Nord et renforcent l'expansion à moyen terme.

Demande axée sur la durabilité pour les métaux infiniment recyclables

L'UE a atteint un taux d'utilisation de matériaux circulaires de 23,4 % pour l'aluminium en 2023, mais les déficits en ferraille approchent encore 1,2 million de tonnes par an. L'usine Bay Minette de Novelis, d'une valeur de 2,5 milliards USD, fournit 600 000 t de tôle pour canettes recyclée à 90 % par an, resserrant la boucle de la ferraille. Le système de consigne allemand collecte 98,5 % des canettes de boisson, garantissant un alliage 3104 de haute pureté aux transformateurs. L'intégration de Real Alloy par Ball sécurise l'approvisionnement recyclé et permet aux propriétaires de marques européens d'éviter les pénalités du MACF. Ensemble, ces actions renforcent le rôle de l'aluminium et maintiennent le marché de l'emballage imprimé métallique en phase avec les objectifs d'émissions de portée 3 des entreprises.

Impression à jet d'encre haute résolution directe sur canette permettant la prolifération des références produits

Onpack Australia économise 1,1 t de film de manchon rétractable par million de canettes imprimées numériquement, aidant les détaillants à respecter leurs engagements de réduction du plastique. Néanmoins, ALNA Packaging note un gain de point et une perte de brillance liés à l'humidité, imposant une correction colorimétrique en ligne pour préserver les standards de marque. La Print Design Academy constate une brillance inférieure de 12 % et une résistance aux rayures inférieure de 8 % par rapport à l'offset, acceptable pour les éditions limitées mais pas pour les références principales. La capacité annuelle de DigiCan de 260 millions de canettes est utilisée à 65 %, reflétant une confiance mitigée des clients. Crown comble les lacunes de finition en superposant des couches de base numériques sous des surimprimés offset, alliant flexibilité et visuels métalliques à fort impact.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des intrants en métal et en encre | -0.9% | Mondial, aigu dans les régions dépendantes de l'aluminium importé | Court terme (≤ 2 ans) |

| Concurrence des substrats d'emballage alternatifs | -0.6% | Mondial, plus fort sur les marchés d'emballage souple en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Interdictions émergentes des PFAS perturbant les revêtements fluoropolymères pour canettes | -0.7% | Amérique du Nord et Europe, répercussions réglementaires vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénurie de matière première en aluminium recyclé de haute pureté | -0.5% | Mondial, plus aigu en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des intrants en métal et en encre

Les contrats à terme sur l'aluminium à trois mois ont oscillé entre 2 340 et 2 760 USD/t en 2025, mettant sous pression les transformateurs engagés dans des contrats d'approvisionnement à prix fixe. Le dioxyde de titane a atteint 3 850 USD/t après des arrêts d'usines chinoises, contraignant les formulateurs à utiliser des grades à couche plus épaisse et à opacité réduite. Une taxe congolaise de 10 % sur les exportations de cobalt a augmenté les coûts des siccatifs pour encres UV de 0,008 USD par canette en Europe. Les transformateurs régionaux sans couverture ont subi une érosion des marges dépassant 150 points de base, freinant les dépenses d'investissement. Les producteurs intégrés atténuent l'exposition via des accords de tolling, mais les petites entreprises en Amérique du Sud et en Asie du Sud-Est restent vulnérables, tempérant les investissements sur le marché de l'emballage imprimé métallique.

Interdictions émergentes des PFAS perturbant les revêtements fluoropolymères pour canettes

Les règles de la FDA américaine mettent fin aux PFAS dans les papiers en contact alimentaire d'ici 2026, et l'ECHA propose d'étendre les restrictions aux substrats métalliques d'ici 2027. Les formules époxy-phénoliques sans fluoropolymère de Sherwin-Williams ajoutent 0,02 à 0,04 USD par canette et réduisent le débit de 5 à 8 % durant les cycles de durcissement. Les tests de sécurité alimentaire révèlent une ingression d'oxygène supérieure de 10 % par rapport aux revêtements traditionnels, raccourcissant la durée de conservation du café nitrogéné et des jus de fruits. Les formats aérosols utilisant des propulseurs propane-butane font face à des contraintes de résistance chimique encore plus strictes, allongeant les délais de validation. Des calendriers mondiaux échelonnés créent une complexité de conformité qui détourne les ressources d'ingénierie et ralentit les nouvelles installations de lignes au sein du marché de l'emballage imprimé métallique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie d'impression : la domination de l'offset face à la disruption numérique

La lithographie offset représentait 43,14 % de la part de marché en 2025, capitalisant sur des presses matures qui font descendre les coûts par canette en dessous de 0,05 USD dès que les séries dépassent 500 000 unités. Les systèmes numériques, progressant à un TCAC de 6,12 %, prospèrent grâce à l'agilité des courtes séries, aidant le marché de l'emballage imprimé métallique à servir les brasseurs artisanaux, les lignes de soins de la peau haut de gamme et les boissons énergisantes saisonnières. La gravure et la flexographie se maintiennent dans les spiritueux de luxe et les aérosols, mais les réglementations sur les COV et les frais de gravure des cylindres érodent leur compétitivité. L'impression par tampon et le marquage à chaud occupent des niches ultra-premium, représentant moins de 3 % du chiffre d'affaires du marché mais commandant des marges élevées grâce aux effets métalliques en relief. Le contrôle de repérage piloté par l'IA sur les nouvelles lignes offset maintient les déchets à un niveau bas, prolongeant la pertinence du parc installé tandis que le nombre de presses numériques augmente.

Les installations Crown équipées de Velox satisfont désormais 18 000 nouvelles références de bière artisanale américaine lancées en 2024, illustrant le rôle du numérique comme levier de croissance. La MetalStar 3 de Koenig and Bauer avec détection de défauts en ligne ramène les déchets offset en dessous de 0,5 %, réduisant l'avantage de durabilité du numérique. Les flux de travail hybrides qui impriment des sous-couches numériques et des couches supérieures offset équilibrent flexibilité et brillance premium, accélérant la convergence technologique. Les fournisseurs d'équipements associent des abonnements logiciels au matériel, faisant évoluer le modèle de revenus vers des garanties de disponibilité basées sur les services. Dans l'ensemble, l'évolution du mix de technologies d'impression renforce l'évolution du marché de l'emballage imprimé métallique vers la personnalisation de masse sans abandonner les actifs hérités à grande vitesse.

Par matériau de substrat : l'aluminium mène en valeur et en dynamisme

L'aluminium a sécurisé 45,32 % de la part de marché en 2025 et se développe à un TCAC de 6,38 %, porté par la recyclabilité, la légèreté pour le transport et la demande liée au MACF pour des emballages à faible empreinte carbone. Le fer-blanc reste ancré dans les soupes, les tomates et les aliments pour animaux, où la résistance à la pression interne l'emporte sur la pénalité de poids de 15 %, mais son empreinte carbone est supérieure de 40 % à celle de l'aluminium, poussant les marques alimentaires européennes à chercher des alternatives. L'acier sans étain offre des économies de 80 à 100 USD/t mais souffre d'une formabilité réduite, limitant son adoption dans les canettes de boisson à col rétréci. Les conceptions bi-métal hybrides représentent moins de 2 % car l'intégrité des soudures entre métaux dissemblables complique le remplissage à grande vitesse. Les études de cycle de vie montrent systématiquement que l'aluminium à contenu recyclé réduit les émissions de gaz à effet de serre de 95 %, consolidant sa place dans la trajectoire de croissance du marché de l'emballage imprimé métallique.

La décision de Baosteel Packaging en 2025 de réorienter ses lignes de fer-blanc vers la tôle pour canettes en aluminium souligne la tendance vers des substrats plus légers. Novelis, Ball et Trivium ont collectivement mis en service plus de 1,5 million de tonnes de nouvelles capacités de laminage d'aluminium et de tôle pour canettes entre 2024 et 2026, ancrant l'approvisionnement pour les expansions de boissons prêtes-à-boire. L'allègement se poursuit, avec des parois de canettes moyennes s'amincissant de 0,097 mm en 2020 à 0,088 mm en 2025 tout en maintenant la résistance à l'écrasement grâce à l'optimisation des alliages. Ces avancées permettent aux transformateurs d'atteindre les objectifs de taille du marché de l'emballage imprimé métallique sans augmenter proportionnellement la demande en métal primaire. Les engagements de circularité des marques mondiales maintiennent les pipelines d'investissement dans l'aluminium solides malgré les vents contraires des prix des matières premières.

Par type de produit : les canettes de boisson à grande échelle, les tubes s'accélèrent

Les canettes de boisson ont capturé 36,34 % de la part de marché en 2025, les marques de boissons énergisantes et de hard seltzer valorisant l'efficacité de la chaîne du froid et l'aspect métallique premium. Les tubes et cartouches pour soins personnels afficheront le TCAC le plus rapide à 6,46 % jusqu'en 2031, bénéficiant de conceptions en aluminium sans air qui protègent les sérums sensibles à l'oxygène et éliminent les propulseurs. Les conteneurs aérosols se maintiennent car la compatibilité de l'aluminium avec les gaz hydrocarbonés soutient les lignes de déodorants et de produits ménagers, bien que les nouveaux mélanges d'éco-propulseurs nécessitent des chimies de revêtement intérieur actualisées. Les bouteilles et growlers restent une niche en raison de la domination du verre dans les circuits de consommation sur place, mais les options métalliques suscitent de l'intérêt pour les événements en plein air où la résistance aux chocs est importante. Les seaux industriels et les boîtes de peinture sont compétitifs sur le prix et représentent moins de 5 % du marché de l'emballage imprimé métallique.

La pompe Amplify sur tube de Silgan en 2025 permet aux formulations visqueuses de se distribuer sans accumulation, attirant des lancements de soins de la peau premium. CCL Industries a ajouté 150 millions d'unités aérosols au Mexique pour répondre à un marché américain de sprays corporels de 2,7 milliards USD qui penche désormais à 70 % vers l'aluminium. Les pressions réglementaires pour la réduction du plastique en Europe et au Canada accélèrent la conversion des tubes du stratifié vers le métal pliable. Les canettes de boisson bénéficient d'un allègement progressif qui compense le coût des matériaux, préservant leur part même lorsque les prix unitaires augmentent. Ensemble, ces évolutions maintiennent l'évolution du mix produit au cœur de l'expansion du marché de l'emballage imprimé métallique.

Par application d'utilisation finale : les soins personnels dépassent l'alimentation et les boissons

L'alimentation et les boissons représentaient 40,42 % de la part de marché en 2025, portées par 320 milliards de canettes en aluminium consommées dans le monde. Les soins personnels et les cosmétiques progresseront à un TCAC de 7,19 % jusqu'en 2031, les marques de parfums de luxe, de soins capillaires et de soins de la peau adoptant des tubes gaufrés et des aérosols anodisés pour signaler un positionnement premium. Les produits pharmaceutiques bénéficient de tubes à pommade en aluminium qui résistent à l'ingression d'humidité et garantissent la précision des doses, mais la validation stricte selon la réglementation FDA 21 CFR 211 ralentit les cycles de substitution. Les produits chimiques industriels continuent de s'appuyer sur les aérosols en fer-blanc pour leur rentabilité, bien que les variantes en aluminium progressent là où la compatibilité avec les solvants et la légèreté du transport compensent le prix unitaire plus élevé. Les autres usages, notamment les boîtes de confiserie et les coffrets cadeaux, restent en dessous de 8 % de part mais bénéficient de pics de demande saisonniers qui exploitent l'agilité de l'impression numérique.

L'engagement de L'Oréal en 2024 de convertir la moitié de ses emballages de soins de la peau en aluminium ou en verre d'ici 2028 intensifie la dynamique. Les données Nielsen montrent que les millennials et la génération Z paient 23 % de plus pour des emballages durables, se traduisant par une élasticité-prix qui absorbe la prime de l'aluminium. Les sticks déodorants Dove en aluminium d'Unilever, lancés en 2025 avec 85 % de contenu recyclé, établissent un précédent pour les autres grands acteurs de la beauté. La croissance des infrastructures de consigne en Asie promet une plus grande disponibilité de ferraille post-consommation, réduisant les écarts de coûts par rapport au plastique. Dans l'ensemble, l'évolution des préférences des consommateurs garantit que le mix d'utilisation finale continuera de remodeler le paysage du marché de l'emballage imprimé métallique.

Analyse géographique

L'Amérique du Nord a produit 100 milliards de canettes de boisson en 2025 et a conservé 39,31 % de la part de marché en 2025, grâce à des lois de consigne matures dans dix États américains et chaque province canadienne. Les brasseries artisanales contribuent à des courtes séries à haute marge que les décorateurs numériques exploitent, et les déploiements d'inspection pilotés par l'IA sur 12 lignes américaines ont réduit les coûts de rebut de 4,2 millions USD par an. L'infrastructure de recyclage assure une récupération de 75 % des canettes en aluminium, alimentant les fours de refusion domestiques et réduisant la dépendance au métal primaire importé. Néanmoins, les pénuries de main-d'œuvre augmentent les coûts d'exploitation, incitant les transformateurs à automatiser la palettisation et la logistique. Les expansions de capacité progressives de CANPACK et Ball à New York et en Géorgie maintiennent l'équilibre offre-demande régional et renforcent la contribution de l'Amérique du Nord au marché de l'emballage imprimé métallique.

L'Asie-Pacifique affichera un TCAC de 7,08 % jusqu'en 2031, portée par la hausse projetée de l'Inde à 12 canettes par habitant et l'empreinte de production de 42 milliards d'unités de la Chine en 2024. Les incitations gouvernementales au Guangdong et au Jiangsu soutiennent les expansions de lignes de canettes soutenues par l'État ciblant les cocktails RTD, les boissons énergisantes et les bières artisanales importées. La coentreprise de 500 millions d'unités de Toyo Seikan au Guangdong compense le déclin des exportations japonaises et fournit des canettes décorées par offset premium aux brasseries domestiques. Les nations d'Asie du Sud-Est telles que le Vietnam et l'Indonésie enregistrent une croissance à deux chiffres du café en canette, tandis que le boom de la bière artisanale en Australie stimule la demande de séries numériques que la ligne Rocklea d'Onpack satisfait désormais. La montée en puissance du pouvoir d'achat de la classe moyenne et le déploiement rapide de la chaîne du froid garantissent que l'Asie-Pacifique reste essentielle à la croissance à long terme du marché de l'emballage imprimé métallique.

L'Europe représente un paysage mature mais en transformation où les tarifs progressifs du MACF stimulent la relocalisation de l'approvisionnement en tôle pour canettes. L'Allemagne, la France et le Royaume-Uni ont consommé 35 milliards de canettes de boisson en 2024, mais les nouveaux investissements se concentrent sur des fours optimisés en carbone alimentés par l'éolien et le solaire. Ardagh et Crown se sont tous deux engagés à réduire de 50 % leurs émissions de portée 1 et 2 d'ici 2030, en phase avec les objectifs d'émissions des acheteurs d'entreprise. L'Europe de l'Est voit une croissance des capacités en Pologne et en Roumanie, les transformateurs cherchant une main-d'œuvre moins coûteuse tout en restant dans le périmètre du marché carbone de l'UE. Le Moyen-Orient et l'Afrique, bien qu'actuellement le plus petit contributeur régional, s'accélèrent grâce aux incitations Vision 2030 de l'Arabie saoudite et au taux de récupération des canettes de 62 % en première année en Afrique du Sud, préparant le terrain pour de futures annonces d'usines centrées sur l'aluminium qui élargiront la portée géographique du marché de l'emballage imprimé métallique.

Paysage réglementaire

La réglementation se durcit en matière de recyclabilité, de traçabilité et de sécurité chimique, ce qui influence directement la formulation des encres, des revêtements et de l'étiquetage pour les emballages métalliques imprimés. Dans l'Union européenne, le règlement (UE) 2025/40 (règlement sur les emballages et les déchets d'emballages, PPWR) remplace la directive 94/62/CE et entrera en pleine application le 12 août 2026, transformant des orientations en obligations contraignantes pour les opérateurs économiques. Le cadre du PPWR renforce les exigences de conception pour le recyclage des emballages mis sur le marché de l'UE et consolide les obligations de déclaration et les exigences systémiques des opérateurs pour la collecte et la logistique liée à la réutilisation, augmentant la charge de conformité pour les transformateurs et les propriétaires de marques gérant des chaînes d'approvisionnement multi-pays.

Pour les applications en contact alimentaire, les États-Unis continuent de réglementer les nouvelles substances en contact alimentaire via le processus de notification de contact alimentaire (FCN) de la FDA en vertu du 21 CFR, exigeant une autorisation avant la commercialisation de nouvelles résines, additifs et revêtements en contact alimentaire. Entre le 01 mars 2026 et le 31 mai 2026, la FDA a enregistré 15 nouvelles FCN entrées en vigueur, refletant une activité continue de reformulation et de qualification pertinente pour les revêtements internes de boîtes, les vernis et les couches imprimées utilisées dans l'emballage alimentaire et des boissons. Parallèlement au déplacement du marché s'éloignant des chimies fluoropolymères historiques sous les restrictions émergentes sur les PFAS mentionnées dans le contexte de marché, ces cadres accentuent le besoin de dossiers de sécurité documentés, de preuves de conformité et d'un contrôle rigoureux des changements dans les systèmes d'impression et de revêtement.

Analyse de la chaîne de valeur

La chaîne de valeur des emballages métalliques imprimés commence par les matières premières (métal primaire et matières premières recyclées) qui passent à la production et au laminage du métal, puis aux opérations de transformation qui forment les contenants et appliquent la décoration, avant d'atteindre le remplissage et le sertissage, la distribution, la consommation et les systèmes de recyclage qui réintègrent la ferraille dans les boucles de refonte. En amont, des fournisseurs comme Novelis influencent la disponibilité et les spécifications des tôles pour boîtes, tandis que des transformateurs comme Ball, Crown et Ardagh convertissent le métal en emballages finis en utilisant des équipements de formage et de décoration à haute vitesse. Les écosystèmes d'équipements et de procédés, incluant Koenig and Bauer MetalPrint et les fournisseurs de plateformes d'impression jet d'encre numérique directe sur forme, soutiennent la productivité et la qualité grâce à des capacités telles que l'impression rotative multicolore, le durcissement UV-LED et la décoration numérique de courtes séries.

Les principaux intrants de transformation comprennent des encres spécialisées (y compris les systèmes UV-LED), des revêtements internes conformes aux exigences de contact alimentaire (y compris les approches sans BPA et évolutivement sans PFAS), et des adjuvants de procédé tels que des lubrifiants de qualité alimentaire. Les goulots d'étranglement se concentrent autour de l'emboutissage et du débit des lignes, ainsi que de la performance d'adhérence des revêtements et des encres, avec des tolérances serrées de rétreint et de sertissage nécessaires pour un scellage hermétique fiable à haute vitesse. En aval, les propriétaires de marques et les remplisseurs poussent vers des délais plus courts et un nombre plus élevé de références SKU, renforçant les flux de travail hybrides (numérique pour les courtes séries et offset pour la production à grande échelle) et intégrant plus profondément la traçabilité du métal recyclé dans les achats et la planification de la production.

Paysage concurrentiel

Le marché est fragmenté avec des acteurs tels que Ball Corporation, Crown Holdings, Ardagh Metal Packaging et d'autres. L'intégration de Real Alloy par Ball en 2026 a porté le contenu recyclé à 90 %, permettant aux clients européens d'éviter les surtaxes EPR sur le métal vierge et de payer des primes de 0,03 à 0,05 USD pour des canettes à faible empreinte carbone. Crown s'est associé à Velox pour déployer six lignes d'impression à jet d'encre directe sur forme, ciblant des séries artisanales de moins de 5 000 unités au prix de 0,25 EUR (0,27 USD) par canette et sous-cotant les manchons rétractables de 0,15 USD. La feuille de route de décarbonation d'Ardagh est centrée sur des fours alimentés par des énergies renouvelables et des systèmes d'eau en circuit fermé, avec une usine de Huizhou de 180 millions USD mise en service en 2025 réalisant une réduction de 45 % des émissions de portée 1.

Les challengers régionaux tels que CANPACK, Envases Universales et Toyo Seikan défendent leurs parts grâce à la proximité avec les remplisseurs et à la rapidité de traitement des maquettes. L'expansion de 200 millions USD de CANPACK à Nichols, New York, a ajouté 1,2 milliard de canettes et intégré la vision par IA, réduisant les déchets liés aux défauts à 0,5 % tout en servant les brasseurs artisanaux du Nord-Est. Envases Universales a développé sa capacité de boîtes alimentaires en fer-blanc à Monterrey pour exploiter la demande de plats préparés en Amérique du Sud, équilibrant son exposition à l'aluminium. La coentreprise de Toyo Seikan au Guangdong fusionne la qualité d'impression japonaise avec l'accès au marché chinois, captant des comptes de boissons RTD premium exigeant une résolution de 600 lignes par pouce. Ces mouvements illustrent comment la réactivité locale tempère la consolidation mondiale du marché de l'emballage imprimé métallique.

Les partenaires en amont et en aval influencent également la concurrence. Le laminoir Bay Minette de 600 000 t de Novelis et les encres UV-LED GREENLEAF de Sun Chemical à 60 % d'énergie inférieure font évoluer les courbes de coûts en faveur des acteurs intégrés. Les abonnements d'inspection par IA de Krones créent des écosystèmes où les transformateurs paient pour des améliorations de performance plutôt que pour un investissement en capital unique, liant les mises à niveau d'usine aux contrats de service des fournisseurs. Les perturbateurs numériques NOMOQ et DigiCan défient les acteurs établis en proposant des prix par canette permettant des séries à l'échelle artisanale, bien que des défis d'utilisation persistent. Collectivement, ces vecteurs stratégiques maintiennent l'intensité concurrentielle du marché de l'emballage imprimé métallique à un niveau modéré mais dynamique, soutenant l'innovation dans les substrats, les revêtements et la technologie des presses.

Leaders du secteur de l'emballage imprimé métallique

Crown Holdings, Inc.

Ball Corporation

Ardagh Metal Packaging S.A.

CCL Industries Inc.

Toyo Seikan Group Holdings, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de reformulation liés à la conformité et de décarbonation créent de la place pour des options d'encres et de revêtements différenciées, ainsi que des solutions métalliques à faible teneur en carbone, tout en visant à préserver la vitesse de ligne et la performance en rayon. En mars 2026, Hubergroup a lancé un déploiement mondial de son système d'encre de décoration métallique sans PFAS Tinkredible MGA pour les boîtes monobloc et trois pièces, ce qui indique une activité de substitution à court terme alors que les transformateurs et les marques alignent les chimies de décoration avec les voies de restriction émergentes. Également en mars 2026, Henkel a transformé l'emballage de boîtes en fer-blanc européennes pour les solutions adhésives vers l'acier bluemint en collaboration avec thyssenkrupp Rasselstein et Pirlo, rapportant une réduction de 62 % du CO2, illustrant comment les propositions de valeur de l'acier et de l'aluminium à plus faible teneur en carbone peuvent être soutenues par des changements d'emballage pilotés par les achats.

Les mouvements de capacité et d'implantation dans des géographies à forte croissance, combinés à une adoption plus large de la décoration numérique, élargissent la demande adressable pour les équipements, le prépresse et les modèles de service localisés. En avril 2026, Crown Holdings a annoncé des plans pour une installation de boîtes de boissons à deux lignes dans le nord de l'Inde avec une capacité de 2,2 milliards de boîtes par an, renforçant l'élan d'investissement autour des pôles de demande asiatiques et créant des besoins subséquents en capacité de décoration locale, qualification des revêtements et alignement de l'approvisionnement en contenu recyclé. Des investissements parallèles, tels que l'expansion annoncée par CCL Container en juillet 2026 en Pennsylvanie, ajoutant une nouvelle ligne et doublant la capacité, indiquent également que les transformateurs continuent d'allouer des capitaux à l'échelle. Dans le même temps, l'évolution des feuilles de route technologiques, notamment le séchage LED-UV et les brûleurs de four thermique compatibles hydrogène cités dans les discussions du secteur, façonnent les voies de modernisation pour les usines équilibrant débit, consommation d'énergie et exigences réglementaires évolutives.

Développements récents du secteur

- Avril 2026 : Crown Holdings, Inc. a annoncé des plans pour établir une installation de fabrication de boîtes de boissons à deux lignes de pointe dans le nord de l'Inde avec une capacité de 2,2 milliards de boîtes par an, avec des opérations prévues pour le second semestre 2027. Ce mouvement étend l'empreinte de fabrication de Crown vers un centre de demande à forte croissance et renforce sa capacité à servir les marques de boissons régionales avec des délais plus courts et une offre locale. Il augmente également la demande pour des capacités modernes de décoration et d'inspection alignées avec des graphismes premium et des allégations de durabilité.

- Février 2026 : Ball Corporation a finalisé l'acquisition d'une participation de 80 % dans le fabricant européen de boîtes de boissons Benepack, ajoutant deux installations de production en Belgique et en Hongrie. La transaction étend la base opérationnelle européenne de Ball et consolide la capacité plus près des grands pôles de remplissage de boissons qui dépendent d'un approvisionnement en boîtes imprimées à haut volume. Avec davantage de production régionale, Ball peut mieux intégrer l'approvisionnement en contenu recyclé et les capacités de décoration à travers son réseau européen.

- Mai 2025 : Crown Holdings, Inc. a annoncé l'ajout d'une troisième ligne de production à haute vitesse à son usine de boîtes de boissons à Ponta Grossa, au Brésil, avec une production commerciale ciblée pour le troisième trimestre 2026. L'ajout d'une ligne sur un site existant augmente la production incrémentale sans le fardeau de temps et de permis d'une construction sur site vierge, soutenant une réponse plus rapide aux fluctuations de la demande de boîtes de boissons. Le projet crée également une plateforme pour déployer des mises à niveau plus récentes en matière d'impression, de revêtement et de contrôle qualité à travers les opérations en Amérique latine.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché couvre les emballages métalliques imprimés utilisés pour contenir et présenter des produits, où l'impression est appliquée directement sur des substrats métalliques tels que des formats à base d'aluminium et d'acier pour la marque, la conformité et la décoration.

Exclusions du périmètre : Nous excluons les emballages imprimés non métalliques (papier, plastiques et verre) et l'impression métallique décorative utilisée pour la signalétique ou des usages non liés à l'emballage.

Aperçu de la segmentation

- Par technologie d'impression

- Lithographie offset

- Gravure

- Flexographie

- Numérique

- Autres technologies d'impression

- Par matériau de substrat

- Aluminium

- Acier (fer-blanc)

- Acier sans étain

- Autres matériaux de substrat

- Par type de produit

- Canettes de boisson

- Conteneurs aérosols

- Bouteilles et growlers

- Tubes et cartouches

- Autres types de produits

- Par application d'utilisation finale

- Alimentation et boissons

- Soins personnels et cosmétiques

- Produits pharmaceutiques et soins de santé

- Produits chimiques industriels et ménagers

- Autres applications d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie du bassin de demande pour les emballages métalliques imprimés en reliant la production d'emballages à la consommation d'usage final et aux tendances de formats d'emballage. Des sources publiques ont été utilisées pour fonder le modèle, y compris les données commerciales UN Comtrade pour les contenants métalliques, les statistiques de fabrication du US Census Bureau, les statistiques structurelles d'entreprises Eurostat et les indicateurs de transformation alimentaire de la FAO, ainsi que des données de recyclage sectorielles provenant de l'Aluminum Association et du Can Manufacturers Institute.

Nous avons ensuite examiné les rapports annuels d'entreprises, les présentations aux investisseurs, les rapports de durabilité et des articles de presse spécialisée réputés pour comprendre les ajouts de capacité, les évolutions technologiques (par exemple, les lignes numériques directes sur boîte) et l'évolution des prix de l'aluminium et de l'acier. Lorsque nécessaire, nous avons également vérifié de manière croisée des données financières d'entreprises sélectionnées et des enregistrements d'importation-exportation au niveau des expéditions pour valider les principaux flux et le calendrier. Les sources listées ici sont illustratives et non exhaustives, puisque d'autres références ont été utilisées pour collecter des données, clarifier des hypothèses et valider les résultats.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la confirmation de ce qui est réellement vendu et payé à travers les emballages métalliques imprimés, y compris les choix de méthode d'impression, les mélanges de commandes typiques et la manière dont les clients changent entre tailles de boîtes et autres formats. Les entretiens ont couvert les fournisseurs d'emballages, les transformateurs, les participants de l'écosystème des équipements d'impression et les grands utilisateurs finaux, avec une couverture à travers l'APAC, l'EMEA et les Amériques pour refléter les différences régionales dans la demande de boîtes de boissons et l'utilisation d'emballages industriels.

Répartition des répondants aux travaux de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 39 % | Dirigeants (CXO) : 18 % | APAC : 51 % |

| Niveau intermédiaire : 41 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 30 % |

| Petits acteurs : 20 % | Managers : 43 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement a commencé par une construction descendante qui reconstitue la valeur des emballages métalliques imprimés à partir d'indicateurs de production d'emballages par principaux usages finaux, puis applique des parts de mix pour les formats métalliques imprimés et des fourchettes de prix typiques par substrat et procédé d'impression. Pour maintenir des totaux réalistes, nous les avons corroborés avec des vérifications ascendantes sélectives telles que des consolidations d'échantillons de fournisseurs, des discussions de canaux sur les taux de production, et des PMV échantillonnés multipliés par des volumes estimés pour les formats courants.

Les intrants du modèle incluent les tendances de consommation de boîtes de boissons, l'orientation des prix des matériaux d'emballage en aluminium et en acier, l'adoption observée de l'impression numérique directe sur boîte par rapport à la lithographie traditionnelle, les effets d'allègement sur le métal utilisé par unité, et les changements dans les besoins de conformité des marques qui augmentent ou réduisent la complexité d'impression. Les prévisions ont été produites en utilisant une analyse de scénarios, où le scénario de base est guidé par la croissance de l'usage final et les attentes d'utilisation de capacité recueillies lors d'entretiens, puis testées en cas de stress pour les fluctuations de prix des matériaux et la faiblesse de la demande dans les catégories discrétionnaires. Lorsqu'un point de données ascendant manquait pour un pays ou un format, nous avons utilisé des ratios proxy provenant de marchés similaires et revérifié la demande d'emballage par habitant implicite avec des experts.

Validation des données et cycle de mise à jour

Les résultats ont été examinés à travers de multiples vérifications afin que les totaux restent cohérents avec les signaux du monde réel. Nous avons comparé les valeurs de marché implicites à des indicateurs indépendants tels que l'orientation des expéditions d'emballages métalliques, les mouvements commerciaux et les tendances de production d'usage final, puis signalé les valeurs aberrantes pour un suivi.

Des vérifications de variance ont été effectuées à travers les régions et les principaux formats pour s'assurer que les changements de mix ne créent pas de bonds annuels irréalistes. Si un écart important apparaissait, les hypothèses étaient revues et, si nécessaire, les répondants étaient recontactés pour confirmer le facteur déterminant. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs se produisent, et un examen final avant livraison est réalisé pour que les clients reçoivent la vue la plus récente.

Estimation du marché des emballages métalliques imprimés de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour les emballages métalliques imprimés diffèrent souvent car chaque éditeur trace la ligne autour de ce qui compte comme emballage imprimé, et ils peuvent également utiliser des années de référence, hypothèses de prix et calendriers de conversion différents.

L'écart principal provient de la question de savoir si l'emballage métallique simple est compté avec les services d'impression à valeur ajoutée. Mordor Intelligence traite le marché comme uniquement les formats d'emballage métallique imprimés, puis ajuste les prix en utilisant le mix de substrats et les vérifications d'adoption du procédé d'impression recueillies lors des actualisations annuelles.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 124,70 milliards USD (2026) | |

| Éditeur commercial A | 57,42 milliards USD (2024) | Utilise une année de référence antérieure et semble mettre l'accent sur une définition plus étroite, plus proche de la valeur des emballages liés à l'impression, ce qui peut sous-estimer la demande totale d'emballages métalliques imprimés lorsque l'expansion des formats est forte. |

| Portail sectoriel B | 57,82 milliards USD (2025) | Applique probablement un périmètre et une approche de prix différents, incluant un ensemble plus restreint de formats imprimés et une progression plus lente du PMV, ce qui peut réduire le total déclaré par rapport à un modèle de mix formats-substrats. |

L'écart entre les estimations s'explique principalement par ce qui est inclus comme emballage métallique imprimé et par la manière dont les prix sont reportés à mesure que le mix évolue entre la lithographie et les nouvelles lignes numériques. En liant le total à des signaux de demande clairs et en le vérifiant ensuite avec les retours de fournisseurs et d'acheteurs, le chiffre final reste facile à retracer et à reproduire dans le temps.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché mondial de l'emballage imprimé métallique d'ici 2031 ?

Il est prévu d'atteindre 160,33 milliards USD, reflétant un TCAC de 5,15 % entre 2026 et 2031.

Quel substrat se développe le plus rapidement dans les formats d'emballage imprimé métallique ?

L'aluminium est en tête avec un TCAC de 6,38 %, soutenu par l'allègement, les objectifs élevés de contenu recyclé et les incitations du MACF.

Comment l'impression numérique directe sur canette bénéficie-t-elle aux propriétaires de marques ?

L'élimination des coûts de clichés permet aux transformateurs de réaliser des bénéfices sur des séries de 2 500 unités, réduisant les délais à quelques jours et soutenant des lancements rapides de références produits.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la plus forte croissance ?

La hausse de la consommation par habitant de canettes de boisson en Inde et les importantes additions de capacité en Chine alimentent un TCAC de 7,08 % jusqu'en 2031.

Quel impact les interdictions des PFAS auront-elles sur les revêtements de canettes ?

Les restrictions américaines et européennes imposent un passage aux systèmes époxy-phénoliques sans fluoropolymère, ajoutant jusqu'à 0,04 USD par canette et réduisant la vitesse de ligne jusqu'à 8 %.

Comment les principaux fournisseurs sécurisent-ils l'approvisionnement en aluminium recyclé ?

Les stratégies comprennent l'intégration verticale de Real Alloy par Ball, les contrats pluriannuels de ferraille de Crown et le laminoir Bay Minette de 600 000 t de Novelis axé sur 90 % de contenu recyclé.

Dernière mise à jour de la page le: