Taille et Part du Marché de l'Énergie au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

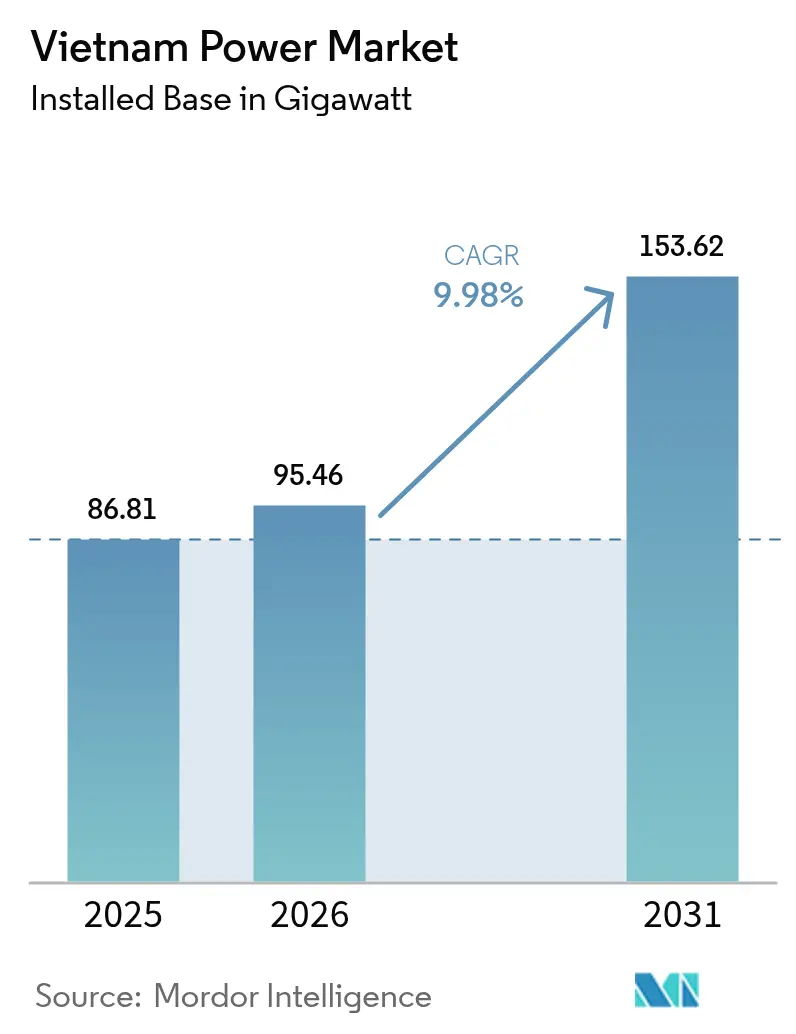

| Taille du marché de l'année de base (2025) | 86.81 gigawatt |

| Volume du Marché (2026) | 95.46 gigawatt |

| Volume du Marché (2031) | 153.62 gigawatt |

| Taux de croissance (2026 - 2031) | 9.98% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie au Vietnam par Mordor Intelligence

La taille du Marché de l'Énergie au Vietnam devrait passer de 86,81 gigawatts en 2025 à 95,46 gigawatts en 2026 et atteindre 153,62 gigawatts d'ici 2031, à un TCAC de 9,98 % sur la période 2026-2031.

Le marché de l'énergie vietnamien est sur une trajectoire de développement rapide. Une impulsion politique de 136 milliards USD dans le cadre du Plan de Développement de l'Énergie 8 (PDP-8) sous-tend cette accélération, ciblant 28 à 36 % d'énergies renouvelables d'ici 2030 et 74 à 75 % d'ici 2050. L'électrification industrielle, la prolifération des centres de données et les engagements en matière de sécurité énergétique pris après les pannes de 2023 stimulent les dépenses en capital, tandis que les nouvelles règles relatives aux Contrats d'Achat d'Énergie Directs (DPPA) ouvrent la voie aux producteurs privés d'énergies renouvelables pour transiger directement avec les grands consommateurs. Les améliorations du réseau de transport, notamment l'épine dorsale au-dessus de 500 kV, suppriment les goulets d'étranglement qui avaient autrefois immobilisé la moitié de la capacité installée et contraint à 2,56 milliards de kWh d'importations en provenance de Chine en 2024. Un paysage concurrentiel modéré dominé par l'entreprise publique EVN évolue à mesure que des développeurs internationaux ancrent des projets pilotes d'éolien offshore et des projets de GNL.

Principaux Enseignements du Rapport

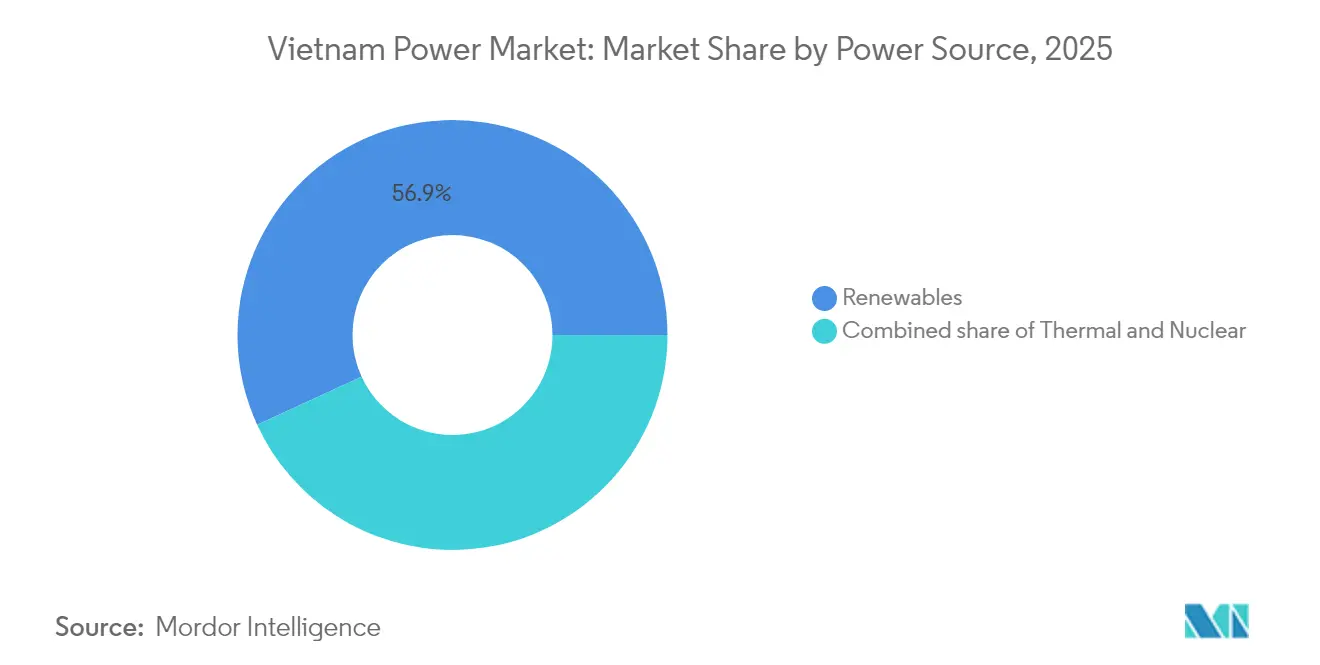

- Par source d'énergie, les énergies renouvelables détenaient 56,85 % de la part du Marché de l'Énergie au Vietnam en 2025 et devraient progresser à un TCAC de 11,46 % jusqu'en 2031.

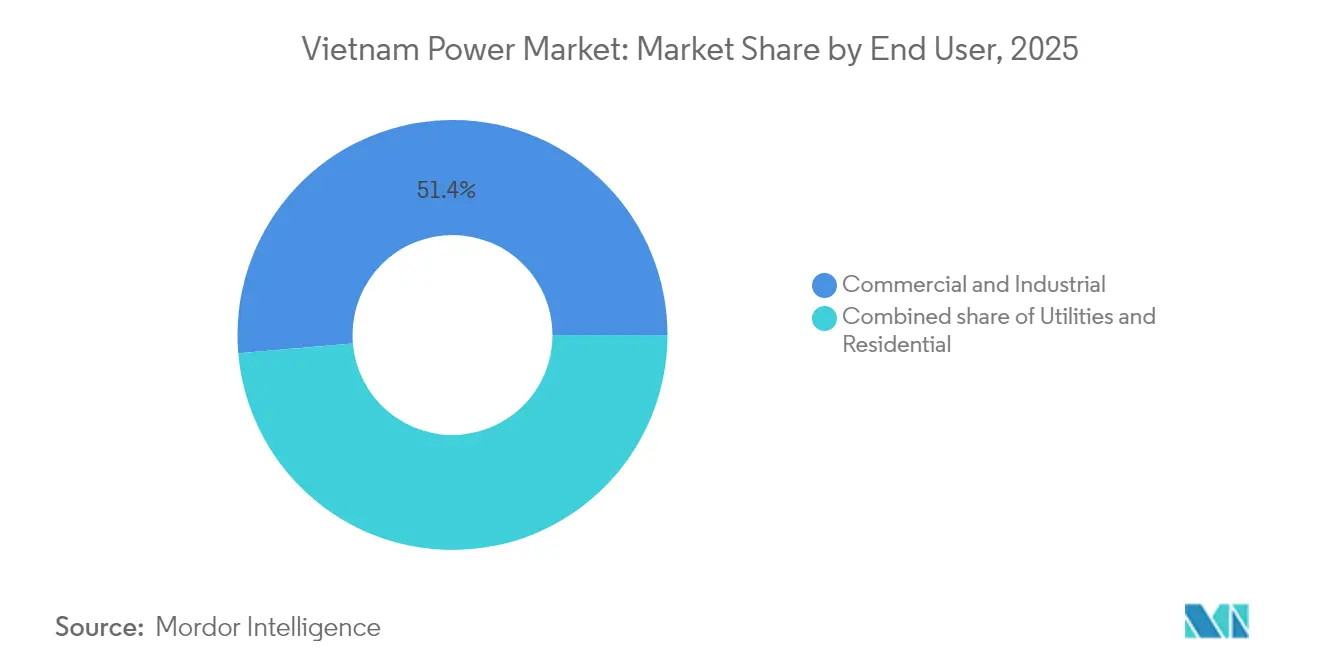

- Par utilisateur final, les consommateurs commerciaux et industriels représentaient 51,35 % de la taille du Marché de l'Énergie au Vietnam en 2025 et affichent un TCAC de 11,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Énergie au Vietnam

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte hausse de la demande en électricité tirée par l'industrialisation rapide | +3.20% | National, avec concentration dans les zones industrielles du sud (Hô-Chi-Minh-Ville, Binh Duong, Dong Nai) | Moyen terme (2 à 4 ans) |

| Objectifs gouvernementaux en matière d'énergies renouvelables et tarifs d'achat garantis | +2.80% | National, éolien offshore concentré dans les provinces côtières du centre et du sud | Long terme (≥ 4 ans) |

| Afflux d'investissements directs étrangers dans la production et le réseau, portés par le PDP-8 | +2.10% | National, avec des corridors de transport prioritaires reliant l'hydroélectricité du nord aux centres de demande du sud | Moyen terme (2 à 4 ans) |

| Financement de la modernisation du réseau (ADB, JICA) | +1.80% | National, avec des projets pilotes de réseau intelligent à Hanoï et Hô-Chi-Minh-Ville | Long terme (≥ 4 ans) |

| Déblocage du pipeline d'appels d'offres pour l'éolien offshore | +1.50% | Provinces côtières du centre et du sud (Binh Thuan, Ba Ria-Vung Tau, Tra Vinh) | Long terme (≥ 4 ans) |

| Essor des centres de données accroissant le besoin en production flexible | +1.30% | National, avec des pôles émergents à Hanoï, Hô-Chi-Minh-Ville et Da Nang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte Hausse de la Demande en Électricité Tirée par l'Industrialisation Rapide

La production industrielle a bondi de 8,4 % en 2024, portant la consommation nationale d'électricité à 1 milliard de kWh fin mai et incitant EVN à déployer des programmes de gestion de la demande.(1)Nguyen Lan, "Hausse de la Production Manufacturière et de la Consommation d'Électricité," VietnamPlus, vietnamplus.vn Le seul secteur des semi-conducteurs est évalué à 18,23 milliards USD en 2024 et se développe à un TCAC de 11,48 %, résultat de la politique « Silicon Delta » du Vietnam qui vise à ce que 45 % de la production provienne de biens de haute technologie d'ici 2030. La Corée du Sud a repris la première place des investisseurs début 2025, SK Group allouant des budgets de plusieurs milliards de dollars au GNL et aux petits réacteurs modulaires. Atteindre l'objectif gouvernemental de 8 % de croissance du PIB pour 2025 nécessite des ajouts annuels de 12 à 16 % à la capacité de production, amplifiant la dépendance du Marché de l'Énergie au Vietnam à l'égard de projets de réseau accélérés. Les investisseurs étrangers citent désormais la stabilité de l'approvisionnement en électricité comme condition préalable à l'implantation d'usines de haute technologie.

Objectifs Gouvernementaux en Matière d'Énergies Renouvelables et Tarifs d'Achat Garantis

Le PDP-8 révisé fixe une fourchette de consommation de 500,4 à 557,8 milliards de kWh pour 2030, tout en imposant que les énergies renouvelables représentent 28 à 36 % du mix, signalant un pivot loin de la domination du charbon. De nouveaux plafonds de prix fixent l'éolien terrestre à 1 959,4 VND/kWh (0,078 USD) dans le nord et les projets côtiers à 1 987,4 VND/kWh (0,079 USD), restaurant la visibilité des investisseurs après des années de directives bloquées.(2)Nguyen Quang, "Le Vietnam publie les tarifs d'achat garantis pour l'éolien en 2025," Ministère de l'Industrie et du Commerce, moit.gov.vn Cependant, des réductions tarifaires rétroactives simultanées menacent 13 milliards USD d'actifs solaires et éoliens en exploitation, suscitant des protestations de la part des développeurs internationaux. Le Décret 57/2025 a introduit les DPPA, permettant aux producteurs privés de contourner EVN et de transiger directement avec des consommateurs qualifiés, une réforme censée alléger la pression sur le budget de l'État et accélérer le déploiement des énergies renouvelables. Ces évolutions alignent le Vietnam sur la vision du Réseau Électrique de l'ASEAN qui prévoit que les sources propres couvrent jusqu'à 50 % de la production régionale d'ici 2030.

Afflux d'Investissements Directs Étrangers dans la Production et le Réseau, Portés par le PDP-8

Les dépenses totales en infrastructures devraient augmenter de 40 % pour atteindre 36 milliards USD en 2025, dont plus des quatre cinquièmes sont affectés à la production d'électricité et aux améliorations du réseau de transport. Les opérations phares comprennent le pôle d'hydrogène vert de Huadian d'une valeur de 2,4 milliards USD à Quang Tri et le complexe GNL de Vingroup d'une valeur de 5,5 milliards USD à Hai Phong. Côté réseau, la ligne 500 kV Lào Cai–Vĩnh Yên d'une valeur de 7 410 milliards VND (300 millions USD) acheminera 3 000 MW de production hydroélectrique du nord lors de sa mise en service en septembre 2025. La localisation des équipements prend de l'ampleur ; CS Wind investit 200 millions USD dans une usine de tours éoliennes à Long An pour répondre à la demande locale en éolien offshore. Le stockage est devenu un axe parallèle, T&T Group visant une production annuelle de batteries de 2 GWh d'ici 2026.

Financement de la Modernisation du Réseau (ADB, JICA)

L'ADB a réservé 16,5 milliards USD pour des infrastructures résilientes au changement climatique, et le Premier Ministre Pham Minh Chinh a demandé un soutien supplémentaire pour de grands projets énergétiques lors des réunions d'avril 2025. Les améliorations déjà réalisées ont ajouté 1 000 MW de compensation réactive dans 20 postes électriques avant le pic de la saison sèche 2025. La JICA cofinance la centrale GNL de 1 500 MW de Quang Ninh développée par PetroVietnam Power, Tokyo Gas et Marubeni, dont la mise en service est prévue en 2026-2027. EVN fait état d'une couverture à 100 % du service client en ligne et d'une surveillance améliorée par l'IA, ayant réduit les temps de coupure de 320 % d'une année sur l'autre. Des corridors 500 kV supplémentaires achemineront également 9 360 à 12 100 MW d'importations en provenance du Laos, au prix de 0,0695 USD/kWh pour les flux hydroélectriques.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lenteur des approbations de contrats d'achat d'énergie et incertitude réglementaire | -1.80% | National, avec un impact particulier sur le développement de projets d'énergies renouvelables | Court terme (≤ 2 ans) |

| Restriction du financement du charbon liée aux critères ESG | -1.30% | Production d'électricité au charbon à l'échelle nationale, avec une pression à l'abandon d'ici 2050 | Long terme (≥ 4 ans) |

| Conflits d'acquisition foncière pour les parcs solaires | -0.90% | Provinces du centre et du sud avec concurrence pour les terres agricoles | Moyen terme (2 à 4 ans) |

| Dépendance aux importations pour les équipements à haute tension | -0.70% | Développement des infrastructures de transport national | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lenteur des Approbations de Contrats d'Achat d'Énergie et Incertitude Réglementaire

Environ 13 milliards USD d'actifs éoliens et solaires sont menacés après que des auditeurs ont constaté des règles de tarifs d'achat garantis mal appliquées et suspendu de nouveaux contrats d'achat d'énergie dans l'attente d'un examen, provoquant le retrait d'Enel, d'Equinor et d'Ørsted malgré le plan affiché du Vietnam de doubler sa capacité d'ici 2030. Une zone éolienne offshore de 6 GW a été retirée du dernier projet de PDP-8, renforçant les perceptions d'instabilité politique. Les approbations de transport sont tout aussi lentes ; les données gouvernementales montrent que seulement 2 des 16 projets de réseau mandatés ont respecté les délais de 2024. Ces retards freinent le rythme du Marché de l'Énergie au Vietnam à court terme.

Restriction du Financement du Charbon Liée aux Critères ESG

Les prêteurs internationaux continuent de restreindre leur exposition au charbon, faisant pression sur le plan du Vietnam d'abandonner ce combustible d'ici 2050. Atteindre la neutralité carbone nécessite 650 milliards USD, dont une grande partie pour des conversions à la biomasse ou à l'ammoniac dans les centrales à charbon existantes. Le cadre JETP canalisera des fonds concessionnels, mais l'écart reste important ; le projet charbonnier de Nam Dinh est emblématique, ayant perdu ACWA Power en 2023 et envisageant désormais une reconversion au GNL. Malgré les contraintes, la consommation de charbon a atteint un record en 2024, révélant les tensions entre la fiabilité à court terme et la conformité ESG à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Source d'Énergie : Les Énergies Renouvelables Dépassent la Transition Thermique

Les énergies renouvelables représentaient 56,85 % de la capacité installée en 2025, soulignant leur statut d'ancre du Marché de l'Énergie au Vietnam. Le segment devrait croître à un taux annuel de 11,46 % jusqu'en 2031, à mesure que les toitures solaires se développent, que l'éolien terrestre se répand dans les Hauts Plateaux du Centre et que les éoliennes offshore commencent à peupler les eaux côtières exposées aux typhons. Le solaire totalise déjà 19,4 GW, mais le délestage dépasse 15 % à Ninh Thuan et Binh Thuan pendant la saison sèche lorsque les lignes locales sont surchargées. Le fort délestage a incité les développeurs à associer les nouveaux projets au stockage par batteries, une tendance facilitée par l'objectif du PDP-8 de 10 à 16 GW de batteries d'ici la fin de la décennie. L'objectif de 6 GW d'éolien offshore pour 2030 équivaut à 1,2 GW d'installations annuelles à partir de 2026, exigeant des améliorations rapides des ports et des chaînes d'approvisionnement localisées. Ensemble, ces tendances indiquent une taille du Marché de l'Énergie au Vietnam élargie au niveau du segment, qui éclipsera les ajouts thermiques dans les trois prochaines années.

La capacité thermique reste pertinente mais perd du terrain. Les unités à charbon ont fonctionné à un facteur de charge de 68 % en 2024, les règles d'ordre de mérite favorisant l'éolien et l'hydroélectricité moins chers. Les nouveaux projets charbonniers manquent de financement, et l'épuisement des champs gaziers offshore freine la croissance des centrales à gaz. Le gouvernement remet donc le nucléaire sur la table avec des plans préliminaires de 4 à 6,4 GW pour l'horizon 2030-2035, bien que le financement et l'acceptation publique restent des obstacles. Dans l'intervalle, le gaz à cycle combiné et les batteries à grande échelle sont appelés à combler le déficit de capacité et à fournir un soutien à la montée en charge, façonnant un mix technologique qui permet au Marché de l'Énergie au Vietnam de poursuivre sa croissance rapide tout en réduisant l'intensité des émissions.

Par Utilisateur Final : La Dominance Commerciale et Industrielle Persiste

Les acheteurs commerciaux et industriels ont consommé 51,35 % de l'électricité en 2025 et affichent une croissance annuelle de 11,08 %, ce qui en fait le centre de demande le plus important pour le Marché de l'Énergie au Vietnam. Les usines de semi-conducteurs fonctionnent en continu et contribuent à la hausse des prix au comptant pendant les heures de pointe industrielles. Les contrats d'achat d'énergie directs permettent désormais aux multinationales de fixer des prix pour l'électricité renouvelable sur 15 à 20 ans, accélérant les pipelines d'approvisionnement qui pourraient atteindre 4 GW d'ici 2028. Les fabricants installent également des panneaux solaires en toiture pour se couvrir contre les hausses tarifaires, liant davantage la compétitivité de la production à la stratégie énergétique.

Les services publics et les utilisateurs résidentiels occupent le reste de la demande mais progressent à un TCAC plus lent de 7,95 %. La consommation des ménages par habitant a atteint 2 400 kWh en 2024, un niveau désormais contraint par des tarifs subventionnés croisés et des pertes de distribution persistantes de 6,8 %. La réforme tarifaire est en cours d'examen ministériel, et tout ajustement à la hausse réduirait l'écart d'accessibilité entre les clients industriels et résidentiels. Les programmes de réduction des pertes de distribution, notamment les compteurs intelligents et les postes automatisés, sont prévus pour ramener les pertes techniques vers un référentiel régional de 5,5 %, libérant une capacité qui peut soutenir le Marché de l'Énergie au Vietnam sans nouvelle production.

Analyse Géographique

Le sud du Vietnam, mené par Hô-Chi-Minh-Ville, Binh Duong et Dong Nai, représentait 47,85 % de la consommation nationale d'électricité en 2025 et a enregistré la croissance de charge de pointe la plus rapide. La production locale est inférieure à la demande d'environ 2 GW, de sorte que la région dépend fortement des lignes 500 kV provenant des centrales hydroélectriques du nord. Ces corridors fonctionnent à 92 % de leur capacité lors des pics du soir, obligeant EVN à délester les énergies renouvelables de la région centrale pour préserver la stabilité du réseau. Les prochaines améliorations du réseau de transport financées par l'ADB visent à soulager ce point de congestion et à libérer la capacité renouvelable latente destinée au Marché de l'Énergie au Vietnam.

Le réseau du nord dessert Hanoï, Hai Phong et Quang Ninh. Les centrales à charbon ont fourni 57,35 % de la demande du nord en 2025, mais les restrictions de financement et des règles d'émissions plus strictes accélèrent un pivot vers le gaz et les importations transfrontalières. Une interconnexion 500 kV avec le Laos, mise en service en juin 2024, permet désormais jusqu'à 5 000 GWh d'importations hydroélectriques chaque année. Le commerce transfrontalier stabilise l'approvisionnement pendant les saisons sèches lorsque l'hydroélectricité nationale recule, illustrant les avantages de l'intégration du marché régional pour le secteur de l'énergie vietnamien.

La région centrale accueille la plupart des projets solaires et éoliens du pays, mais souffre des taux de délestage les plus élevés. L'expansion du réseau de transport est donc synchronisée avec le déploiement de l'éolien offshore, garantissant que l'énergie produite le long de la côte peut atteindre les centres de charge à l'intérieur des terres et vers le sud. Le PDP-8 envisage également des liaisons CCHT sous-marines qui pourraient acheminer l'énergie propre excédentaire vers la Malaisie et la Thaïlande dans le cadre de la vision du Réseau Électrique de l'ASEAN. Une telle infrastructure positionnerait le Marché de l'Énergie au Vietnam à la fois comme importateur net et exportateur net à différentes périodes de l'année, renforçant la sécurité énergétique tout en monétisant les surplus renouvelables.

Paysage réglementaire

Le cadre réglementaire du secteur de l'électricité du Vietnam est en cours de refonte autour du Plan directeur de développement de l'électricité VIII révisé, approuvé par le Premier ministre en avril 2025 (Décision 768/QD-TTg), et du plan de mise en œuvre du ministère de l'Industrie et du Commerce (MoIT) publié en mai 2025 (Décision 1509/QD-BCT). Ces instruments soutiennent un programme de développement à long cycle et définissent des corridors prioritaires de production et de transport, tandis qu'EVN continue d'opérer en tant qu'entité principale de transport et de distribution.

La libéralisation du marché avance également à travers des chantiers formels menés par le MoIT, notamment une consultation technique de juin 2026 sur la révision et l'ajustement de la conception du marché concurrentiel de l'électricité, visant à s'éloigner du modèle d'acheteur unique. Parallèlement, le mécanisme DPPA pour les producteurs renouvelables et les grands consommateurs s'appuie sur le Décret 80/2024/ND-CP (juillet 2024), complétant l'orientation de réforme de la loi sur l'électricité mentionnée dans le périmètre du rapport et permettant des contrats de gré à gré entre acteurs privés aux côtés du rôle systémique d'EVN.

Paysage Concurrentiel

Le marché de l'énergie vietnamien reste modérément concentré. EVN contrôle le transport et la distribution, mais les règles DPPA en vigueur depuis mars 2025 permettent aux producteurs privés de conclure des accords directs avec les grands consommateurs, abaissant les barrières à l'entrée pour les nouveaux acteurs. Des groupes nationaux tels que T&T, Trung Nam et Bamboo Capital ont rapidement pris de l'ampleur grâce au financement local et au savoir-faire en ingénierie, approvisionnement et construction, mais les partenariats technologiques constituent le véritable avantage concurrentiel ; l'alliance de PetroVietnam avec JERA sur la co-combustion à l'ammoniac et le consortium GNL de Quang Ninh de Tokyo Gas-Marubeni signalent un glissement vers des chaînes de valeur intégrées.

Les acteurs européens qui menaient autrefois les pipelines d'éolien offshore se sont partiellement retirés en raison du risque politique, ouvrant la voie aux investisseurs asiatiques et aux services publics nationaux pour capter des superficies. La localisation des équipements réduit les délais : l'usine de Long An de CS Wind approvisionnera la demande régionale en tours, tandis que Siemens Energy et GE soumissionnent pour localiser l'assemblage de turbines afin de répondre aux objectifs de contenu local du PDP-8. Le segment du stockage est naissant mais stratégique ; T&T vise à détenir une part nationale de 40 à 50 % avec une production annuelle de batteries de 2 GWh d'ici 2026, en concurrence avec des fournisseurs chinois et coréens.

La numérisation différencie désormais les acteurs établis. Le déploiement de l'IA par EVN Southern Power a amélioré les indicateurs d'engagement client de 320 % d'une année sur l'autre, et le service public pilote un règlement DPPA basé sur la chaîne de blocs pour les producteurs de toitures solaires. Les nouveaux entrants qui associent technologie et exécution de projets, comme Sigenergy dans le stockage derrière le compteur, pourraient capter des niches émergentes à mesure que le Marché de l'Énergie au Vietnam arrive à maturité.(4)Vietnam Electricity, "Rapport Annuel 2025," evn.com.vn

Principaux Acteurs du Secteur de l'Énergie au Vietnam

Vietnam Electricity

General Electric

AES Mong Duong Power Company Limited

Mekong Energy Company Ltd

Jera Co Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les approbations d'énergies renouvelables à l'échelle des services publics sont de plus en plus influencées par les décisions provinciales de sélection des investisseurs et de politique d'investissement, ce qui crée un espace d'opportunité à court terme pour les développeurs et les EPC capables de fournir des solutions de raccordement au réseau bancables. En 2026, plusieurs provinces ont fait progresser de nouvelles capacités solaires et éoliennes, notamment le groupe de projets Nhon Hoa de 230 MW de Gia Lai (approuvé en avril 2026) et l'approbation par Lâm Đồng de deux projets solaires totalisant 280 MW (juillet 2026), indiquant un pipeline plus actif au-delà du cycle antérieur d'expansion-effondrement guidé par les tarifs d'achat (FIT).

Le renforcement et la flexibilité du réseau gagnent en importance à mesure que de nouveaux projets intègrent des exigences de stockage et des configurations hybrides. L'approbation de juillet 2026 de Bac Ninh pour les projets solaires du lac Da Ong et du lac Cau Re (50 MW au total) inclut une composante BESS de 5 MW/10 MWh, conforme aux objectifs du PDP-8 en matière de batteries à grande échelle dans les provinces à fort taux d'écrêtement telles que Ninh Thuan et Binh Thuan. Du côté de la demande, l'approvisionnement rendu possible par le DPPA et la concentration de la charge commerciale et industrielle (part de 51,35 % en 2025) élargissent les opportunités pour les producteurs d'énergies renouvelables, les agrégateurs et les fournisseurs de stockage en aval du compteur, au service des usines et des centres de données à la recherche de solutions d'approvisionnement propre contractualisable et d'écrêtement de pointe.

Développements récents du secteur

- Juin 2026 : GE Vernova a annoncé avoir obtenu une commande d'équipements pour la centrale électrique au GNL de Quang Trach II, comprenant deux turbines à gaz 9HA.02 et deux générateurs H78. Cette commande renforce la chaîne d'approvisionnement en turbines à gaz à grande échelle du Vietnam pour le développement du GNL et soutient une production flexible à plus haute efficacité, nécessaire pour équilibrer la pénétration croissante des énergies renouvelables.

- Mai 2026 : Vietnam Electricity (EVN) a rapporté que la centrale thermique Quang Trach I était entrée en exploitation commerciale, ajoutant environ 9 milliards de kWh par an au réseau national. Cette nouvelle capacité ferme aide à maintenir la fiabilité pendant la demande de pointe saisonnière et réduit la dépendance aux importations d'urgence lorsque les corridors de transport sont congestionnés.

- Juin 2024 : Une interconnexion de 500 kV avec le Laos a été mise en service, permettant jusqu'à 5 000 GWh d'importations hydroélectriques par an. Ce lien transfrontalier élargit les options d'approvisionnement pilotable pendant les saisons sèches et renforce la voie d'intégration au réseau électrique de l'ASEAN mentionnée dans la planification du PDP-8.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché de l'électricité du Vietnam couvre l'approvisionnement en électricité de la production à la livraison, en se concentrant sur la base de capacité installée et son expansion dans le temps à travers le pays.

Exclusions du périmètre : nous excluons les combustibles énergétiques en tant que matières premières négociées et excluons les composantes des factures de détail en aval telles que les taxes, prélèvements et répercussions de subventions.

Aperçu de la segmentation

- Par Source d'Énergie

- Thermique (Charbon, Gaz Naturel, Pétrole et Diesel)

- Nucléaire

- Énergies Renouvelables (Solaire, Éolien, Hydroélectricité, Géothermie, Biomasse et Déchets, Marémotrice)

- Par Utilisateur Final

- Services Publics

- Commercial et Industriel

- Résidentiel

- Par Niveau de Tension de Transport et Distribution (Analyse Qualitative Uniquement)

- Transport à Haute Tension (Au-dessus de 230 kV)

- Sous-Transport (69 à 161 kV)

- Distribution à Moyenne Tension (13,2 à 34,5 kV)

- Distribution à Basse Tension (Jusqu'à 1 kV)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour ancrer le modèle avec des statistiques nationales cohérentes sur l'électricité et des signaux politiques, puis pour vérifier le calendrier des ajouts et des retraits de capacité. Nous nous sommes appuyés sur des sources publiques telles que les documents de planification énergétique du gouvernement vietnamien, l'Office général des statistiques du Vietnam, des statistiques énergétiques internationales (telles que l'AIE et l'IRENA), et des rapports sur le réseau et la production provenant de publications reconnues sur les systèmes et les services publics.

Afin d'éviter de s'appuyer sur une seule série, les chiffres ont été comparés à des éléments tels que la production d'électricité (TWh), les discussions sur la demande de pointe et les pipelines de projets annoncés dans une presse réputée et des sites web d'associations. Les dépôts d'entreprises et les présentations aux investisseurs ont également été consultés pour valider les évolutions du mix technologique et les calendriers de mise en service, et un abonnement payant pour les données financières et l'actualité des entreprises a permis de maintenir la cohérence du calendrier des projets et des politiques. Les sources documentaires listées ici sont uniquement illustratives, et de nombreux autres documents publics ont été examinés pour la collecte, la validation et la clarification des données.

Entretiens primaires et enquêtes

Le travail primaire s'est concentré sur des entretiens et de courtes enquêtes avec des développeurs, des parties prenantes liées aux EPC, des équipes énergétiques de services publics et de grands acheteurs, ainsi que des experts du domaine qui suivent les contraintes de production et de réseau. Nous avons utilisé ces discussions pour vérifier les retards de mise en service, les retraits probables et les hypothèses pratiques d'utilisation, puis pour valider les perspectives à travers le Vietnam avec des apports reflétant différentes cohortes de clients et points de vue technologiques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Cadres dirigeants (CXO) : 19 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 31 % | |

| Petits acteurs : 21 % | Managers : 50 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante où la capacité installée nationale est reconstruite par technologie sur la base de statistiques officielles de capacité et du pipeline de projets, puis reportée année après année avec les ajouts, les retraits et les retards de mise en service. Pour garder des totaux réalistes, des approximations ascendantes sélectives ont été utilisées, comme l'échantillonnage de projets planifiés et l'application de tailles nominales typiques, puis leur recoupement avec des divulgations publiques et des retours du secteur.

Les principales données suivies incluaient la capacité installée par source (charbon, gaz, hydraulique, solaire, éolien, biomasse et autres renouvelables), les ajouts de capacité planifiés et les dates de mise en service attendues, les signaux de retrait ou de prolongation de vie des anciennes centrales, les contraintes de préparation du réseau pouvant ralentir les nouveaux raccordements, et des indicateurs de demande tels que les tendances de production et la dynamique d'électrification. La prévision s'est appuyée sur une analyse de scénarios, où un cas de base est éclairé par le consensus des experts primaires sur le calendrier des projets et le suivi des politiques, et où des cas haussiers ou baissiers ajustent les retards et les taux d'exécution. Lorsque des détails au niveau des projets manquaient, les écarts ont été traités en appliquant des hypothèses conservatrices sur la taille moyenne des projets et les délais de construction typiques, suivies d'un examen par rapport aux totaux du plan national.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été vérifiés par rapport à des signaux indépendants tels que la production rapportée, l'orientation du mix technologique et les jalons de projets bien couverts, puis les écarts ont été examinés avant validation finale. Lorsqu'une valeur aberrante apparaissait, nous revisitions les hypothèses sous-jacentes, et les répondants étaient recontactés si l'écart pouvait être dû à des changements de calendrier ou de politique.

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des révisions majeures du plan, des annulations de projets ou des décalages importants de mise en service. Avant livraison, une nouvelle revue par les analystes est effectuée afin que les clients reçoivent la vision la plus actuelle disponible au moment de la publication.

Dimensionnement du marché de l'électricité au Vietnam par Mordor Intelligence comparé à d'autres estimations publiées

Les estimations publiées du marché de l'électricité au Vietnam peuvent sembler très éloignées les unes des autres car elles ne mesurent pas toujours la même chose, et l'unité de mesure est souvent différente. Certaines sources indiquent la valeur du marché en USD, tandis que d'autres décrivent la taille du marché en utilisant la capacité ou la production du secteur électrique, ce qui change ce que le chiffre représente.

Le développement du T&D, les hypothèses de tarifs de détail et la façon dont les énergies renouvelables sont comptabilisées (capacité nominale par rapport à la production livrée) sont des facteurs courants d'écarts, et l'année de base varie également lorsque les analystes mettent à jour les calendriers de projets. Les séries de capacité installée ont tendance à évoluer rapidement lorsque de grandes centrales se raccordent au réseau, de sorte qu'une cadence de mise à jour plus lente peut laisser en place des hypothèses obsolètes, même lorsque le pipeline de projets a déjà changé.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 86,81 milliards USD (2025) | |

| Cabinet de conseil mondial A | 17,97 milliards USD (2023) | Utilise une perspective de valeur en USD qui regroupe généralement les économies de la production, du réseau et de la consommation, ce qui n'est pas directement comparable à une logique de dimensionnement basée sur la capacité et peut être sensible au calendrier des tarifs et des devises. |

| Éditeur sectoriel B | 18,90 milliards USD (2024) | Cadre le marché comme un ensemble de valeur par types de production, de sorte que le total peut évoluer avec les hypothèses de prix et de revenus, et il peut ne pas refléter pleinement les retards de mise en service qui décalent les ajouts de capacité d'une année à l'autre. |

Les tarifs de détail de l'électricité et les composantes des factures se situent en dehors du périmètre de Mordor Intelligence, ce qui explique pourquoi la taille du marché de base est liée aux évolutions de la capacité installée plutôt qu'à un ensemble de revenus implicite. Dans l'ensemble, l'écart provient principalement du choix de l'unité et des limites du périmètre, de sorte que s'accorder sur ce qui est mesuré constitue la première étape avant d'utiliser toute estimation à des fins de planification.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'énergie au Vietnam ?

La capacité installée a atteint 95,46 GW en 2026 et devrait grimper à 153,62 GW d'ici 2031, reflétant un TCAC de 9,98 %.

Quel segment détient la plus grande part de la demande nationale ?

Les clients commerciaux et industriels ont consommé 51,35 % de l'électricité en 2025 et demeurent le principal centre de demande jusqu'en 2031.

Quel rôle jouera l'éolien offshore dans l'approvisionnement futur ?

Le PDP-8 fixe un objectif de 6 GW d'éolien offshore pour 2030, nécessitant environ 1,2 GW d'installations annuelles à partir de 2026.

Comment la congestion du réseau est-elle résolue ?

Les lignes 500 kV financées par l'ADB et les projets pilotes de réseau intelligent soutenus par la JICA visent à réduire les goulets d'étranglement et à diminuer le délestage, notamment entre les pôles solaires du centre et les centres de charge du sud.

Quelle nouvelle option d'approvisionnement est disponible pour les grands consommateurs d'énergie ?

La Loi sur l'Électricité de 2024 autorise les contrats d'achat d'énergie directs permettant aux acheteurs industriels de contracter avec des producteurs d'énergies renouvelables en dehors du tarif de détail d'EVN.

Pourquoi la capacité charbon est-elle en déclin ?

Les restrictions de financement liées aux critères ESG ont bloqué près de 10 GW de projets charbonniers planifiés, entraînant un pivot vers le gaz, les énergies renouvelables et les batteries.

Dernière mise à jour de la page le: