Taille et part du marché du streaming vidéo

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

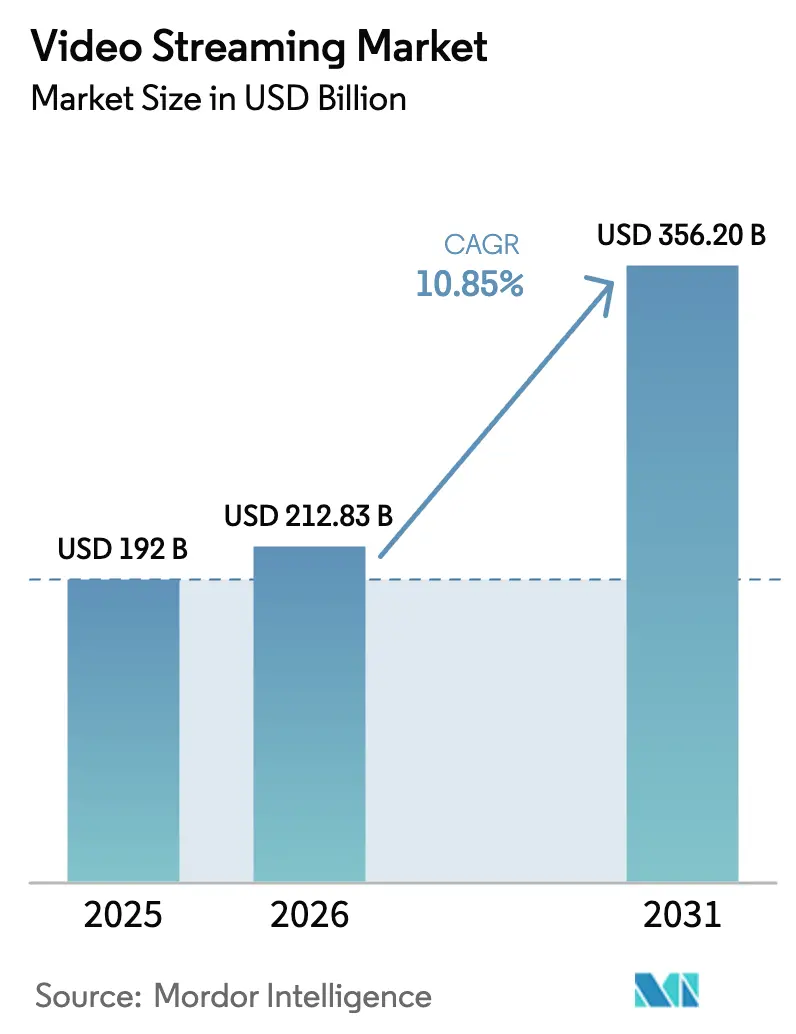

| Taille du Marché (2026) | 212.83 Milliards de dollars |

| Taille du Marché (2031) | 356.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du streaming vidéo par Mordor Intelligence

La taille du marché du streaming vidéo en 2026 est estimée à 212,83 milliards USD, en croissance par rapport à la valeur de 2025 de 192,0 milliards USD, avec des projections pour 2031 indiquant 356,2 milliards USD, progressant à un TCAC de 10,85 % sur la période 2026-2031. La croissance a été portée par l'extension rapide du haut débit fixe et de la 5G, le déploiement de moteurs de recommandation pilotés par l'IA qui améliorent l'engagement des téléspectateurs, et la stratégie de distribution directe aux consommateurs adoptée par des studios qui s'appuyaient autrefois sur des distributeurs tiers. L'intensité concurrentielle s'est accrue à mesure que les plateformes leaders augmentaient leurs budgets de contenu tout en recherchant des gains d'efficacité grâce aux flux de travail natifs du cloud, tandis que les services plus modestes misaient sur la programmation de niche et les partenariats d'agrégation. Les droits de diffusion de sports en direct, les bibliothèques multilingues et la livraison à faible latence sont apparus comme des facteurs de différenciation décisifs, notamment dans les régions où les nouveaux utilisateurs de streaming ont directement abandonné la télévision traditionnelle. L'attention réglementaire portée aux émissions de carbone et à la piraterie a alourdi la complexité opérationnelle, mais des innovations telles que le doublage assisté par l'IA et la diffusion multicast 5G ont ouvert de nouvelles voies de monétisation qui maintiendront le marché du streaming vidéo sur une trajectoire d'expansion solide.

Principaux enseignements du rapport

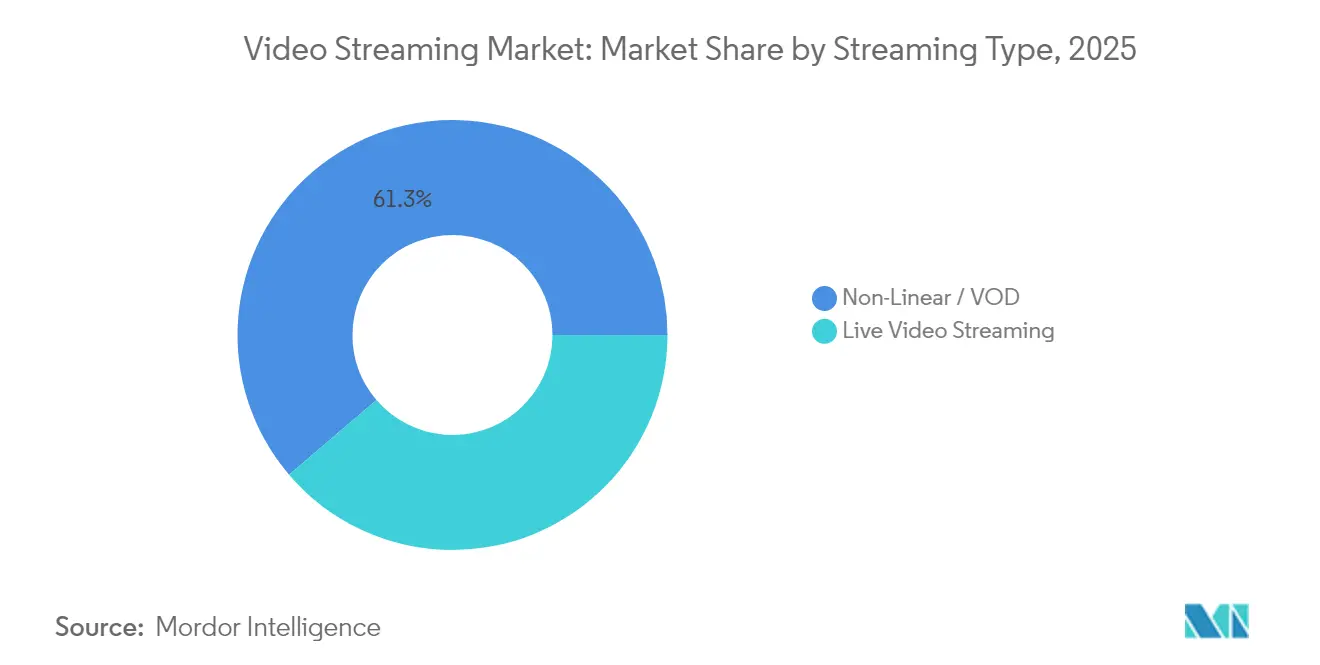

- Par type de streaming, le streaming non linéaire / VOD a représenté 61,25 % de la part du marché du streaming vidéo en 2025 ; le streaming en direct devrait progresser à un TCAC de 14,4 % jusqu'en 2031.

- Par composant, les logiciels ont dominé avec une part de revenus de 59,15 % en 2025, tandis que les services devraient progresser à un TCAC de 16,1 % entre 2026 et 2031.

- Par solutions, les plateformes OTT ont détenu 56,20 % des revenus en 2025, tandis que la télévision par protocole Internet (IPTV) devrait croître à un TCAC de 13,1 % durant la période 2026-2031.

- Par plateforme, les smartphones et tablettes ont capté 43,85 % des revenus en 2025 ; les téléviseurs intelligents devraient progresser à un TCAC de 11,9 % jusqu'en 2031.

- Par modèle de revenus, le SVOD a dominé avec une part de 69,20 % en 2025, tandis que le modèle AVOD/FAST enregistre la croissance la plus rapide à un TCAC de 14,7 %.

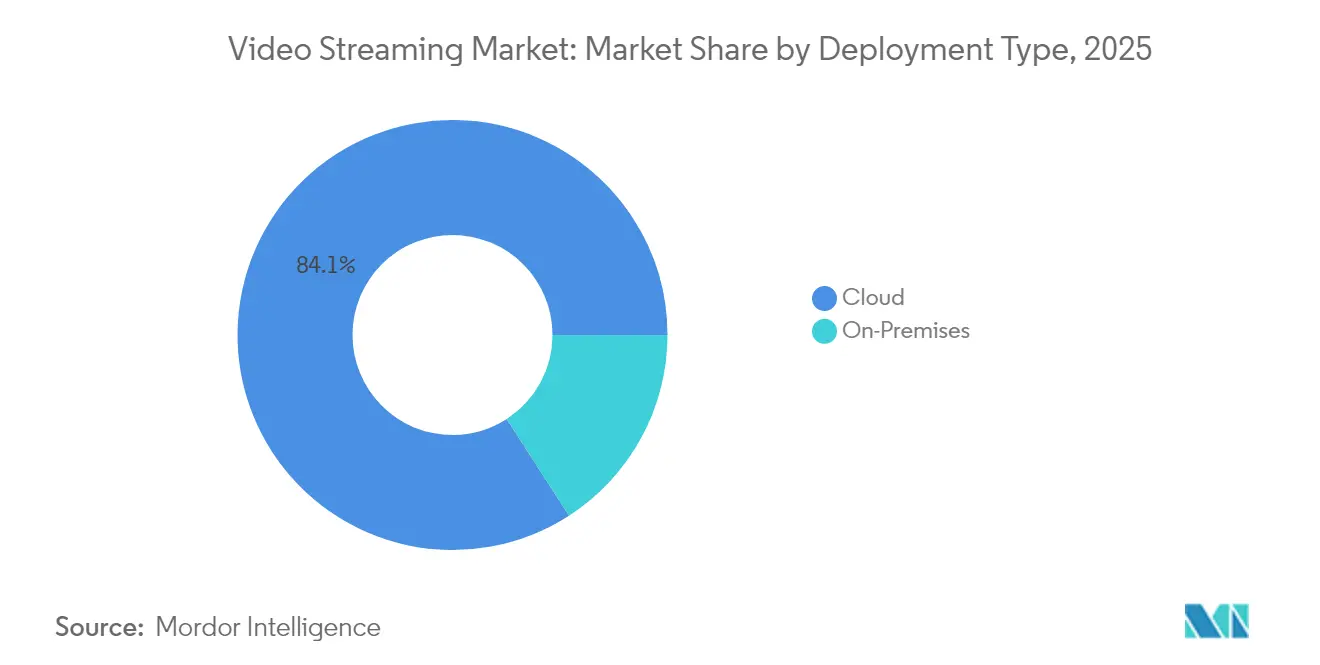

- Par type de déploiement, la livraison cloud a représenté 84,12 % des revenus en 2025 et devrait progresser à un TCAC de 17,7 %.

- Par utilisateur final, les services aux consommateurs ont généré 75,75 % des revenus de 2025, tandis que le streaming d'entreprise progresse à un TCAC de 12,5 %.

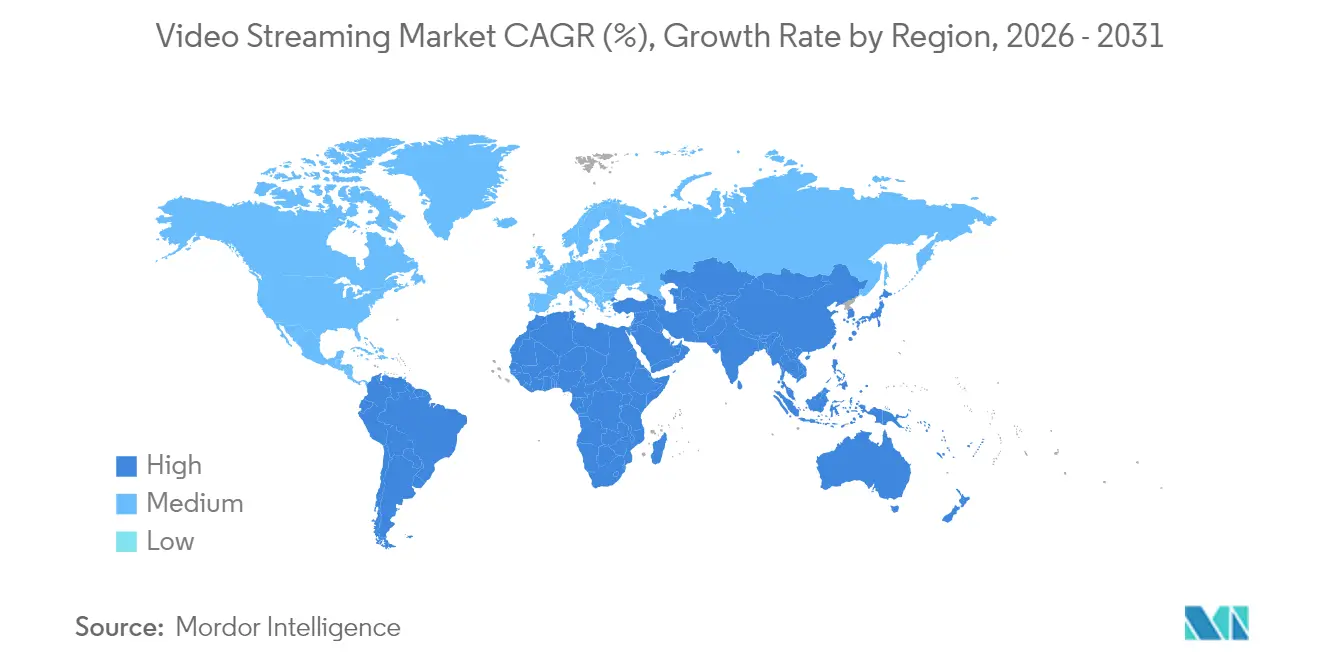

- Par géographie, l'Amérique du Nord a dominé avec une part de 41,85 % en 2025, mais c'est l'Asie-Pacifique qui affiche le TCAC régional le plus élevé à 16,8 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du streaming vidéo

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration d'internet haut débit | +4.4% | Mondial, avec un effet prononcé en Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Popularité croissante du streaming de sports en direct et d'événements | +2.8% | Amérique du Nord et Europe, en hausse en Asie-Pacifique | Court terme (≤ 2 ans) |

| Prolifération des téléviseurs intelligents et des appareils OTT connectés | +2.2% | Mondial, taux de pénétration maximal en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Doublage localisé piloté par l'IA | +1.7% | Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Données OTT en franchise de télécommunication | +1.1% | Inde, Indonésie, Nigéria, Afrique du Sud, Brésil | Moyen terme (2 à 4 ans) |

| Diffusion multicast 5G pour les flux en stade | +0.8% | États-Unis, Europe, Corée du Sud, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Disponibilité croissante de la connectivité internet haut débit

Le déploiement de la fibre optique et de la 5G a considérablement relevé le plafond des services à débit binaire élevé et établi une base plus solide pour le marché du streaming vidéo. D'ici 2025, plus de 2,8 milliards d'abonnements 5G étaient en service, et l'accès sans fil fixe ajoutait plusieurs centaines de milliers de foyers chaque trimestre aux États-Unis [1]Broadband Search, "Statistiques sur l'internet domestique 5G : adoption, tendances et couverture," broadbandsearch.net. Les opérateurs en Inde et en Indonésie ont introduit des forfaits de données 5G à faible coût qui privilégiaient les principales applications de streaming, attirant directement les nouveaux utilisateurs vers des écosystèmes de contenu premium. En parallèle, les mises à niveau Wi-Fi 6 à l'échelle des campus en Amérique latine ont amélioré le débit soutenu en 4K, permettant aux diffuseurs locaux de lancer des services de streaming complémentaires répondant aux exigences de sécurité des studios. Les plateformes cloud ont enregistré des pics de trafic à deux chiffres lors de chaque amélioration régionale de la vitesse, confirmant que la bande passante reste le principal moteur de l'expansion des revenus d'abonnement et de publicité.

Popularité croissante du streaming de sports en direct et d'événements

Les sports en direct ont rapidement migré du câble vers le numérique en 2025, les principales ligues ayant vendu des offres exclusivement numériques. Une étude de Hub a montré que 69 % des fans regardaient les matchs sur des services de streaming, dépassant pour la première fois la diffusion linéaire. Les accords de droits avec la NFL, la NBA, La Liga et l'IPL ont entraîné des pics nocturnes de flux simultanés, contraignant les réseaux à affiner les chemins à faible latence et l'insertion publicitaire en temps réel. Les téléspectateurs de moins de 35 ans représentaient près de la moitié de tous les nouveaux abonnements sportifs, validant les offres agressives des plateformes qui associent les flux en direct à des superpositions de statistiques interactives. Les annonceurs ont suivi, déplaçant leurs budgets de marque vers des formats de bannières dynamiques et de publicités en milieu de flux intégrés dans les streams en direct, augmentant ainsi les CPM par rapport aux contenus de divertissement général.

Prolifération des téléviseurs intelligents et des appareils OTT connectés

Les livraisons de téléviseurs intelligents ont franchi un seuil cumulatif où les deux tiers des téléviseurs domestiques géraient la lecture native en 4K en 2023, et le décodage HEVC a atteint une prise en charge universelle en 2025. Les fabricants d'appareils ont préinstallé les principales applications et simplifié l'intégration via une authentification unique, éliminant les frictions autrefois associées aux dongles HDMI. Samsung et LG ont intégré la découverte vocale, et Roku OS a introduit des listes de visionnage inter-services qui mettaient en avant les événements en direct ainsi que les titres à la demande. Ce basculement vers le salon a incité les éditeurs à encoder leurs catalogues premium en HDR et en audio spatial, des actions qui ont augmenté les durées moyennes de visionnage et maintenu le marché du streaming vidéo sur une tendance haussière régulière.

Doublage localisé piloté par l'IA débloquant les audiences non anglophones

Les progrès de la reconnaissance automatique de la parole et de la synthèse vocale neuronale ont créé des flux de travail de doublage quasi en temps réel qui préservaient le rythme des acteurs tout en changeant les langues. Amazon a piloté la traduction de l'anglais vers l'espagnol latino-américain sur certaines productions originales de Prime Video début 2025. Des prestataires de solutions indépendants ont rapidement proposé des packs de 30 langues qui compressaient des semaines de travail en studio en quelques minutes dans le cloud, rendant viables à l'international les titres régionaux plus modestes. Les indicateurs d'engagement ont validé l'investissement : le contenu localisé a enregistré des augmentations pouvant atteindre six fois le taux de completion par rapport aux versions sous-titrées, ce qui a renforcé l'importance stratégique de la localisation pour la croissance des abonnés et des annonceurs sur le marché du streaming vidéo.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Piratage de contenu et distribution non autorisée | -2.2% | Le plus élevé en Asie-Pacifique et en Amérique latine | Moyen terme (2 à 4 ans) |

| Hausse des coûts de licence de contenu | -1.7% | Mondial, avec une pression maximale en Amérique du Nord | Court terme (≤ 2 ans) |

| Examen de l'empreinte carbone | -0.9% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Fragmentation des normes de codec | -0.7% | Spécifique aux appareils sur les marchés mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Piratage de contenu et distribution non autorisée

La redistribution illicite a siphonné des revenus même si les mesures coercitives se sont améliorées. Le rapport Asia Video Industry Report de 2024 a documenté de nouvelles lois de blocage en Inde, en Malaisie et au Vietnam ciblant les décodeurs IPTV pirates. [2]Association de l'industrie vidéo asiatique, "The Asia Video Industry Report 2024," avia.org Le contenu sportif à la carte est resté la catégorie la plus piratée, incitant les détenteurs de droits à intégrer un filigrane légal qui retrace chaque compte. Bien que les contre-mesures techniques aient réduit le piratage occasionnel, le jeu perpétuel entre suppression de domaine et réapparition de sites miroirs a fait que les services plus modestes, dépourvus d'équipes juridiques robustes, ont continué à perdre des abonnés potentiels, réduisant ainsi le potentiel de croissance globale du marché du streaming vidéo.

Hausse des coûts de licence et de production de contenu

Les guerres d'enchères mondiales pour les franchises phares ont fait grimper les budgets des séries scénarisées et les droits de diffusion des sports en direct. Disney+ a rendu publics ses plans pour augmenter son investissement dans les contenus originaux de 83 % à 7,7 milliards USD d'ici 2027, et Amazon a projeté une hausse de 70 % à 6,46 milliards USD. Les streamers plus modestes ont été confrontés à un calcul impossible entre différenciation de niche et discipline financière. Les studios se sont tournés vers des saisons plus courtes et des pipelines de production unifiés pour réduire la pression sur les coûts, mais les lignes de dépenses globales sont restées élevées, freinant l'expansion des marges et forçant une focalisation accrue sur l'innovation en matière de monétisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de streaming : le streaming en direct gagne en dynamisme

Le streaming en direct a affiché la trajectoire la plus rapide, progressant à un TCAC de 14,4 % de 2026 à 2031, à mesure que les ligues et les organisateurs de concerts ont opté pour la distribution directe. La taille du marché du streaming vidéo pour les formats en direct s'élevait à 74 420,6 millions USD en 2025 et devrait dépasser 169,3 milliards USD d'ici 2031, indiquant une courbe de montée en puissance spectaculaire. Le streaming non linéaire / VOD a conservé sa domination grâce à sa part de 61,25 % en 2025, soutenu par des bibliothèques étendues et des moteurs de recommandation robustes qui ont propulsé plus de 80 % du total des lectures sur les principaux services.

La couverture des sports en direct a transformé les plateformes de streaming en destinations principales lors des grands tournois, réduisant l'écart de perception entre la fiabilité du câble et la flexibilité du numérique. Des outils d'engagement en temps réel tels que des pistes de commentaires alternatives et des liens de merchandising intégrés à l'application ont débloqué de nouvelles sources de revenus et prolongé la durée des sessions. Pendant ce temps, les services à la demande ont continué à affiner les stratégies de compression et de prérécupération qui équilibraient l'efficacité des coûts avec une qualité d'image plus nette, renforçant leur rôle fondamental au sein du marché plus large du streaming vidéo.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : le segment des services s'accélère

Les composants logiciels — lecteurs, systèmes de gestion de contenu, couches d'analyse — représentaient 59,15 % des revenus de 2025. Cependant, les services gérés tels que l'orchestration multi-CDN et l'insertion publicitaire côté serveur ont enregistré une prévision de TCAC de 16,1 % à mesure que les éditeurs externalisaient des tâches de livraison hautement spécialisées. Le pilotage du trafic sensible à la périphérie a assuré une faible latence lors des grands événements mondiaux, préservant les avantages de taille du marché du streaming vidéo obtenus grâce à l'adoption précoce des logiciels.

La montée en puissance des services s'est alignée sur l'expansion des niveaux financés par la publicité, car l'insertion publicitaire côté serveur intégrait des publicités personnalisées dans les flux en direct sans interruption de mise en mémoire tampon perceptible. Des prestataires comme Akamai ont géré des pics de trafic atteignant plus de 200 Tbps en 2024, démontrant la dépendance de l'infrastructure à l'expertise tierce. À mesure que les règles de conformité et d'accessibilité se resserraient, les services clés en main de sous-titrage et de gestion des droits numériques ont attiré les plateformes de niveau intermédiaire désireuses de gérer les risques tout en restant concentrées sur la narration.

Par solutions : l'OTT domine tandis que l'IPTV ressurgit

L'OTT a conservé une emprise de 56,20 % sur les revenus en 2025 grâce à sa portée indépendante des appareils et à sa facturation directe. Les déploiements continus de fonctionnalités — des profils personnalisés aux modes de visionnage en groupe — ont renforcé la fidélisation des foyers qui jonglent déjà avec plusieurs abonnements. L'IPTV a rebondi avec un TCAC de 13,1 % après que les opérateurs de télécommunications ont renouvelé leurs offres groupées fibre jusqu'au domicile garantissant une bande passante symétrique et intégrant des packs de langues locales, ajoutant ainsi de la stabilité au marché du streaming vidéo en évolution.

Des modèles économiques hybrides ont émergé à mesure que les opérateurs intégraient des applications OTT dans des décodeurs, garantissant un accès à une seule télécommande qui séduisait les téléspectateurs moins à l'aise avec la technologie. La diffusion multicast avancée permettait de diffuser efficacement des chaînes linéaires en ultra-HD, et les guides de programmes électroniques améliorés par l'IA révélaient des joyaux cachés dans les catalogues. Les opérateurs câblés et satellitaires existants ont utilisé leurs contrats sportifs en cours pour proposer en option des flux en 4K, retardant sans l'empêcher une dérive à long terme des parts vers la livraison entièrement IP.

Par plateforme : les téléviseurs intelligents s'accélèrent tandis que le mobile mène

Les smartphones et tablettes ont détenu 43,85 % des revenus de 2025 et sont restés indispensables pour les navetteurs et les utilisateurs prioritairement mobiles en Inde, au Nigéria et au Brésil. Les contraintes de taille d'écran ont favorisé la narration épisodique, qui s'est intégrée parfaitement aux formats publicitaires verticaux. Les téléviseurs intelligents, dont la croissance est projetée à un TCAC de 11,9 %, ont gagné du terrain à mesure que les fabricants intégraient des hubs de streaming dans leurs menus de démarrage.

La reconnaissance automatique du contenu a fourni des données de visionnage granulaires, aidant les annonceurs à recalibrer la fréquence des campagnes. Les assistants vocaux ont simplifié la découverte, et les points de reprise inter-plateformes ont fait en sorte que les téléspectateurs qui commençaient une série sur mobile passaient au salon sans friction. Ce transfert symétrique a renforcé la fidélisation à l'écosystème et sous-tendu l'expansion du marché du streaming vidéo.

Par modèle de revenus : la croissance de la publicité défie la domination de l'abonnement

Le SVOD a dominé avec une part de 69,20 % en 2025, et la taille du marché du streaming vidéo liée aux abonnements payants dépassait toujours les revenus publicitaires. Pourtant, les chaînes AVOD et FAST ont progressé à un TCAC de 14,7 % à mesure que des téléspectateurs soucieux de leur budget échangeaient des niveaux premium contre des versions légèrement interrompues. Netflix a indiqué que plus de la moitié des nouvelles inscriptions aux États-Unis ont opté pour son offre financée par la publicité, illustrant l'élasticité-prix à l'œuvre.

Les marques ont apprécié le ciblage précis sur des segments démographiques et comportementaux. Amazon a rapporté que sa portée publicitaire avait grimpé à 130 millions de téléspectateurs mensuels aux États-Unis en 2025. L'inflation des CPM s'est modérée grâce à l'insertion dynamique qui optimisait les stocks publicitaires. Les locations transactionnelles sont restées pertinentes pour les sorties en première fenêtre et les sports de niche, bien que leur contribution globale ait continué à diminuer.

Par type de déploiement : le cloud domine avec un coup de pouce du calcul en périphérie

Les déploiements cloud ont capté 84,12 % des revenus de 2025 et suivent un TCAC de 17,7 % à mesure que les flux de travail migrent vers des micro-services conteneurisés qui s'adaptent par événement. Le marché du streaming vidéo bénéficie de fermes d'encodage à la demande et de niveaux d'archivage nearline qui réduisent le coût total de possession. Les nœuds de calcul en périphérie ont rapproché le traitement des fans, réduisant le délai de démarrage pour les événements en direct en 4K lors de la saison de football 2024.

AWS a rapporté que les charges de travail vidéo sportives avaient quadruplé les minutes diffusées entre 2021 et 2024, validant l'architecture élastique. L'infrastructure sur site a persisté dans les secteurs des services financiers et de la défense qui mandataient des chemins de données souverains, mais leur part relative s'est contractée à mesure que les certifications de cloud public répondaient aux obstacles de conformité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : le segment entreprise affiche une forte croissance

Les services aux consommateurs représentaient encore 75,75 % des revenus de 2025, mais les cas d'usage en entreprise tels que les assemblées générales virtuelles, les journées des investisseurs et les sessions de formation affichaient une prévision de TCAC de 12,5 %. Les événements internes ont bénéficié du contrôle d'accès basé sur SAML, garantissant que les présentations confidentielles restaient derrière les pare-feux d'entreprise tout en tirant parti des mêmes piles à débit binaire adaptatif affinées dans le domaine du divertissement.

Les entreprises ont appliqué des analyses avancées pour mesurer l'engagement jusqu'aux interactions par diapositive, permettant aux équipes RH d'affiner les séquences d'intégration. Les départements marketing de marque ont utilisé des lancements de produits en streaming pour toucher des audiences mondiales dans des fuseaux horaires synchronisés, réduisant les budgets de déplacement. Ces facteurs ont conjointement soutenu un vecteur d'expansion sain au sein du marché du streaming vidéo diversifié.

Analyse géographique

L'Amérique du Nord a détenu 41,85 % des revenus mondiaux en 2025, grâce à la convergence d'un haut débit omniprésent, de budgets de contenu original agressifs et de l'adoption précoce des modèles hybrides publicitaires. Les États-Unis seuls devraient faire passer leurs revenus de streaming de 112 milliards USD en 2024 à 140 milliards USD d'ici 2029, renforçant leur rôle d'ancre dans le marché du streaming vidéo. Le taux de désabonnement concurrentiel est resté élevé, les foyers cumulant en moyenne cinq services payants, poussant les plateformes à alterner les offres de remises et les fenêtres de diffusion cinéma-vers-streaming pour maintenir le taux de désabonnement mensuel en dessous de 3 %. Le Canada a reproduit ces tendances, bien que les diffuseurs régionaux aient préservé les droits sportifs locaux qui ont protégé les préférences des téléspectateurs nationalistes.

L'Asie-Pacifique a affiché le TCAC régional le plus rapide à 16,8 % et devrait ajouter 16,2 milliards USD de revenus supplémentaires d'ici 2029. L'Inde a contribué à plus d'un quart de cette hausse, portée par des forfaits de données mobiles à prix réduit et le streaming exclusif du cricket, tandis que la Chine s'est appuyée sur des opérateurs de télécommunications étatiques pour accélérer la fibre jusqu'au domicile. Le Japon a mêlé l'anime à des séries à gros budget pour maintenir sa position de leader en matière d'ARPU. Des plateformes locales comme JioCinema ont forgé des niveaux à bas prix associés à des options de paiement quotidien, un modèle désormais copié en Asie du Sud-Est. La taille du marché du streaming vidéo a gagné une dynamique supplémentaire grâce aux clips courts générés par les utilisateurs qui servaient d'entonnoirs vers les bibliothèques longue durée premium.

L'Europe a conservé une solide dynamique, et le Royaume-Uni devrait devenir le plus grand marché de divertissement du continent d'ici 2027, à mesure que les niveaux financés par la publicité trouvent un public adressable dans les foyers sensibles aux coûts. Trente-trois pour cent des nouvelles inscriptions au Royaume-Uni au premier trimestre 2025 ont sélectionné un niveau publicitaire, et Prime Video a capté 17 % de ces activations. Des marchés comme l'Allemagne ont renforcé les règles de divulgation des émissions de CO₂ pour les centres de données, favorisant des stratégies de codec plus écologiques, tandis que la France a avancé des quotas de contenu local qui ont façonné les plans d'acquisition de catalogues.

L'Amérique latine ainsi que le Moyen-Orient et l'Afrique ont enregistré des revenus absolus plus faibles, mais ont affiché une croissance saine à deux chiffres du nombre d'utilisateurs à mesure que la pénétration des smartphones et les mises à niveau du haut débit mobile atteignaient une masse critique. La croissance du SVOD a encouragé l'adoption du Wi-Fi 6 dans la région, ce qui a à son tour amélioré les débits de streaming moyens. Les opérateurs de télécommunications du Nigéria ont testé des chaînes éducatives en franchise de données qui ont orienté la demande incrémentielle vers le divertissement commercial, illustrant les bénéfices mutuels entre les opérateurs et les fournisseurs OTT dans le marché du streaming vidéo en perpétuelle expansion.

Paysage concurrentiel

La concentration du marché est restée modérée, les cinq premiers services captant plus de 50 % des revenus mondiaux. Netflix a dominé le secteur avec 282 millions d'abonnés payants au troisième trimestre 2024, et ses revenus ont progressé de 15 % en glissement annuel pour atteindre 9,8 milliards USD ce trimestre-là. Prime Video a suivi avec 117 millions de téléspectateurs et des avantages combinés de vente au détail et de streaming qui ont maintenu le taux de désabonnement mensuel des membres Prime en dessous de 1 %. Disney+ a atteint 158,6 millions d'abonnés après le lancement d'un niveau publicitaire et une réinitialisation mondiale des prix fin 2024. Hulu, Max et Apple TV+ ont complété le premier groupe, chacun s'appuyant sur des piliers de contenu différenciés.

Les mouvements stratégiques se sont concentrés sur la diversification de la monétisation. Netflix a étendu son programme de partage payant à plus de 100 pays, générant un ARPU incrémentiel sans coût supplémentaire de contenu. Amazon a introduit des créations publicitaires générées dynamiquement qui associaient des carrousels de produits aux profils d'achat des téléspectateurs, intégrant le commerce directement dans la lecture. Disney a fusionné la technologie ESPN+ avec l'infrastructure principale de Disney+ pour prendre en charge les événements en direct et les offres groupées promotionnelles croisées qui ont réduit le coût d'acquisition d'un tiers.

La différenciation technologique est restée centrale. Netflix a publié en open source un nouvel optimiseur d'échelle de conversion AV1 vers HEVC qui a réduit les minutes d'encodage de 18 %, tandis que Prime Video a accéléré son pilote de doublage par l'IA pour couvrir l'allemand, l'hindi et le japonais après un test espagnol réussi. HBO Max a adopté un maillage multi-CDN qui a réduit de 25 % les interruptions lors des premières en période de pointe, soulignant que la performance opérationnelle est un facteur de fidélisation dans le marché mondial du streaming vidéo.

Leaders du secteur du streaming vidéo

Netflix Inc.

Amazon.com Inc. (Prime Video)

Alphabet Inc. (YouTube)

The Walt Disney Company (Disney+, Hulu)

Tencent Holdings Ltd. (Tencent Video)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Amazon a confirmé que sa portée publicitaire financée aux États-Unis avait grimpé à 130 millions de téléspectateurs mensuels.

- Avril 2025 : UniqCast a souligné le contenu exclusif comme le principal levier de croissance OTT, soutenu par des fonctionnalités de découverte pilotées par l'IA.

- Avril 2025 : Ericsson a ajouté des brevets multimédia au pool vidéo Avanci, simplifiant la licence de codec pour les éditeurs.

- Mars 2025 : Amazon a lancé des essais de doublage par l'IA sur Prime Video, élargissant l'accessibilité multilingue.

- Mars 2025 : Disney+ et Netflix ont intensifié leurs programmes sportifs, déclenchant une hausse des inscriptions au streaming en direct.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial du streaming vidéo comme l'ensemble des services payants ou financés par la publicité qui diffusent des contenus vidéo professionnels en direct ou à la demande sur l'internet public à destination des écrans des particuliers et des entreprises, et qui génèrent des revenus sous forme d'abonnements, de publicité et de transactions.

Exclusion du champ d'application : les ventes de matériel, les plateformes purement audio et les vidéos sociales de courte durée générées par les utilisateurs ne sont pas prises en compte.

Aperçu de la segmentation

- Par type de streaming

- Streaming vidéo en direct

- Streaming non linéaire / VOD

- Par composant

- Logiciel

- Services

- Par solutions

- Over-the-Top (OTT)

- Télévision par protocole Internet (IPTV)

- Télévision par câble

- Télévision payante

- Par plateforme

- Smartphones et tablettes

- Téléviseur intelligent

- Ordinateurs portables et ordinateurs de bureau

- Consoles de jeux

- Par modèle de revenus

- Abonnement (SVOD)

- Publicité (AVOD/FAST)

- Location / Transactionnel (TVOD)

- Par type de déploiement

- Cloud

- Sur site

- Par utilisateur final

- Consommateur

- Entreprise

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du CCG (Arabie saoudite, Émirats arabes unis, Qatar)

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en streaming, des acheteurs de médias, des opérateurs de télécommunications et des concédants de licence de contenu en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient. Ces conversations ont permis de clarifier le revenu moyen par utilisateur, les changements de taux de remplissage pour les niveaux financés par la publicité et le calendrier probable de déploiement des nouvelles normes de compression, ce qui a permis de combler les lacunes repérées lors du travail secondaire et d'ancrer les facteurs de prévision.

Recherche documentaire

Nous avons commencé par des statistiques sectorielles provenant d'organisations telles que l'Union internationale des télécommunications pour la pénétration de la large bande, la Motion Picture Association pour la production de contenu professionnel et l'Observatoire européen de l'audiovisuel pour la répartition des revenus régionaux. Les documents commerciaux, les documents 10-K des sociétés cotées en bourse et les dossiers des investisseurs ont fourni des indications sur les prix des services et les abonnés, tandis que les archives d'actualités de Dow Jones Factiva et les registres des livraisons d'appareils d'IDC nous ont aidés à vérifier les modèles de croissance des plates-formes. D'autres signaux ont été tirés des bases de données douanières publiques, des traqueurs de dépenses publicitaires et des données de brevets de Questel afin de cartographier les tendances en matière d'adoption des codecs. Cette liste est illustrative ; de nombreuses autres sources ont contribué à la collecte des données, aux vérifications croisées et à la vérification des hypothèses.

Dimensionnement du marché et prévisions

Une approche descendante et ascendante a été appliquée. Nous avons d'abord reconstitué le total des dépenses en vidéo payante et des dépenses publicitaires en cartographiant les foyers à haut débit, le nombre de smartphones et le nombre moyen d'heures de vidéo regardées, puis nous avons superposé des pools de demande basés sur le taux de pénétration pour répartir la valeur entre les modèles de revenus. Les récapitulatifs des fournisseurs des prix de vente moyens échantillonnés multipliés par le nombre d'abonnements actifs ont été utilisés pour vérifier la vraisemblance des chiffres. Les variables clés comprennent le nombre d'abonnés payants, le taux de désabonnement mensuel, les minutes d'ad-load de la télévision connectée, les indices mondiaux de vitesse du haut débit et l'inflation des dépenses de contenu ; chacune a été prévue au moyen d'une régression multivariée combinée à une analyse de scénario où les changements réglementaires ou les cycles de droits sportifs pouvaient faire basculer les résultats. Les lacunes en matière de données dans les régions plus petites ont été comblées par des ratios de référence par rapport à des marchés homologues ayant un PIB par habitant et une connectivité similaires.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à trois séries d'examens par des analystes, à des analyses de variance par rapport à des indicateurs indépendants et à des alertes automatisées en cas d'anomalie. Les rapports sont actualisés tous les douze mois, avec des mises à jour en milieu de cycle déclenchées par des événements importants tels que des ventes aux enchères de droits majeurs ou des modifications de la fiscalité ; une dernière vérification est effectuée avant la publication pour s'assurer que les clients reçoivent l'information la plus récente.

Pourquoi la ligne de base du streaming vidéo de Mordor permet-elle de prendre des décisions en toute confiance ?

Les estimations publiées divergent souvent parce que les entreprises choisissent des catégories de revenus, des répartitions régionales et des bases monétaires différentes. Notre champ d'application discipliné, notre cadence de mise à jour annuelle et nos audits à niveau variable permettent de maintenir la base de référence stable et opportune.

Les principaux facteurs d'écart sont la prise en compte de la publicité sur les plateformes générées par les utilisateurs, le traitement des forfaits de données mobiles et l'agressivité de l'escalade des prix supposée. Certains éditeurs s'appuient principalement sur les déclarations des plateformes, tandis que d'autres gonflent les totaux en incluant le streaming de jeux ou le commerce électronique auxiliaire. Mordor triangule à la fois les dépenses et les mesures d'audience, ce qui tempère les extrêmes et offre aux planificateurs un point médian fiable.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 192 B (2025) | Renseignements sur le Mordor | - |

| USD 157 B (2025) | Conseil mondial A | Exclut les paliers financés par la publicité et les marchés émergents. |

| USD 226 B (2025) | Éditeur de l'industrie B | Ajout de revenus issus du streaming de jeux et de l'UGC sociale |

| USD 104 B (2024) | Conseil régional C | Ne comptabilise que les frais d'abonnement, ne tient pas compte de la publicité |

En résumé, Mordor Intelligence fournit une base de référence équilibrée et transparente, fondée sur des variables clairement tracées et des étapes reproductibles, donnant aux décideurs l'assurance que les chiffres reflètent la réalité du marché d'aujourd'hui tout en restant sensibles aux changements de demain.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du streaming vidéo ?

Le marché du streaming vidéo a atteint 212,83 milliards USD en 2026 et devrait grimper à 356,2 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en termes de revenus de streaming ?

L'Asie-Pacifique devrait croître à un TCAC de 16,8 % jusqu'en 2031, portée par l'expansion du haut débit mobile et les stratégies de contenu localisé.

Quelle est l'importance de la publicité pour les revenus futurs du streaming ?

Les modèles axés sur la publicité tels que l'AVOD et le FAST sont sur une trajectoire de TCAC de 14,7 % et devraient représenter 27,85 % des revenus mondiaux du streaming d'ici 2028.

Quel rôle joue la 5G dans la qualité du streaming ?

La 5G et le calcul en périphérie réduisent la latence et permettent des flux en direct fiables en 4K, avec plus de 2,8 milliards d'abonnements 5G anticipés en 2025.

Quel segment de plateforme gagne du terrain le plus rapidement ?

Les téléviseurs intelligents enregistrent un TCAC de 11,9 % à mesure que les applications natives, la recherche vocale et la lecture HDR persuadent les foyers de ramener le visionnage longue durée vers l'écran le plus grand.

Pourquoi les entreprises adoptent-elles des solutions de streaming ?

Les entreprises utilisent la vidéo en direct et à la demande sécurisée pour la communication interne et la formation, aidant le segment entreprise à afficher un TCAC de 12,5 % jusqu'en 2031.

Dernière mise à jour de la page le: