Taille et part du marché du refroidissement des centres de données de Hong Kong

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

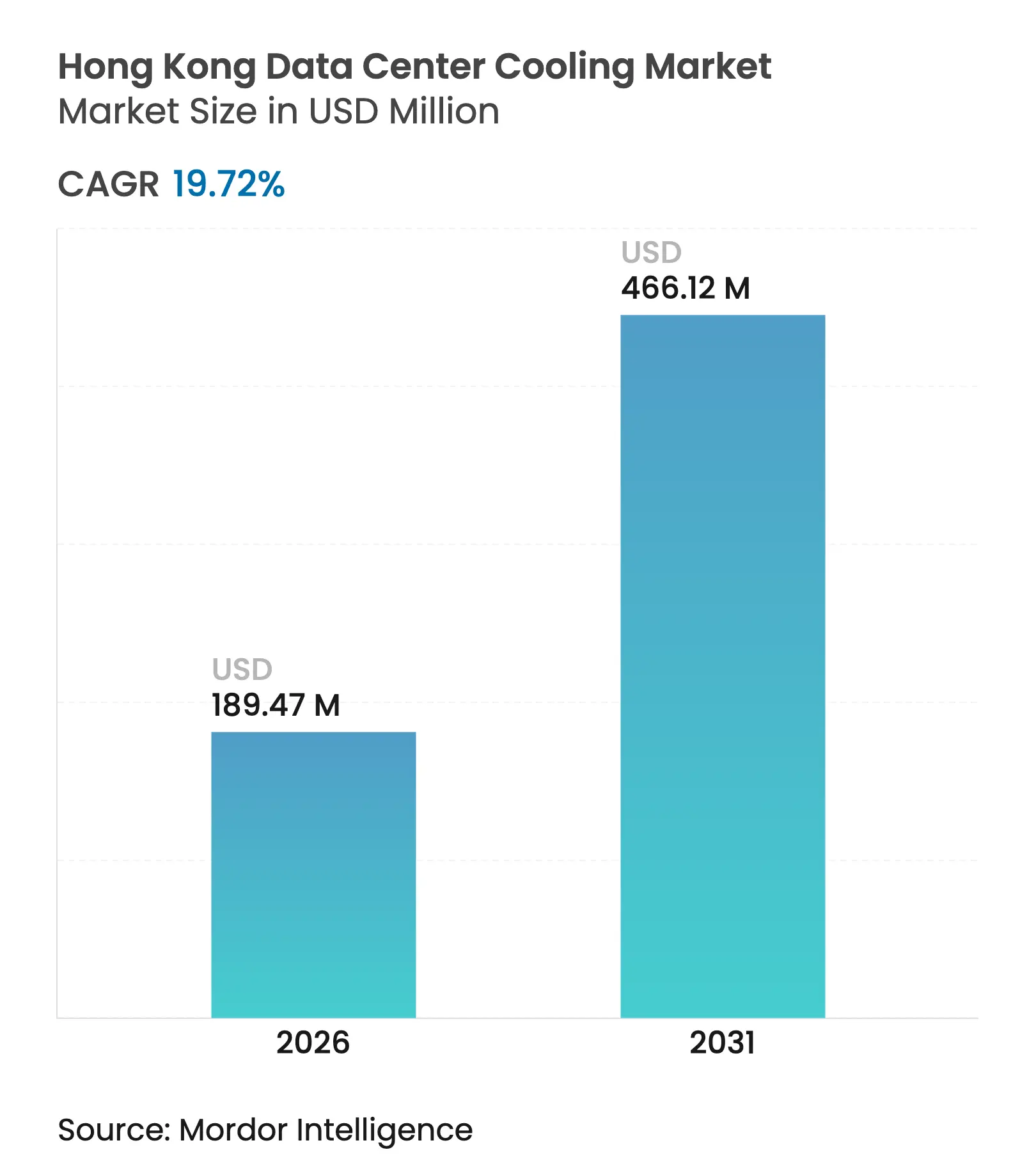

| Taille du Marché (2026) | 189.47 Millions de dollars américains |

| Taille du Marché (2031) | 466.12 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 19.72% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du refroidissement des centres de données de Hong Kong par Mordor Intelligence

La taille du marché du refroidissement des centres de données de Hong Kong en 2026 est estimée à 189,47 millions USD, en hausse par rapport à la valeur de 2025 de 158,28 millions USD, avec des projections pour 2031 indiquant 466,12 millions USD, croissant à un TCAC de 19,72 % sur la période 2026-2031. Cette expansion soutenue positionne le marché du refroidissement des centres de données de Hong Kong comme l'une des arènes de refroidissement à l'échelle nationale les plus dynamiques au monde, soutenue par la connectivité par câbles sous-marins qui ancre les déploiements hyperscale, un développement agressif de l'intelligence artificielle et des incitations réglementaires liées aux objectifs de neutralité carbone. Les opérateurs hyperscale représentent la majeure partie des nouvelles capacités ajoutées, et leur préférence pour des densités de baies supérieures à 30 kW accélère la transition vers les technologies à base de liquide qui surpassent les climatiseurs de salle informatique (CRAH) conventionnels et les circuits à refroidisseurs. Les calendriers des projets de refroidissement s'inscrivent désormais en étroite corrélation avec l'allocation de puissance de CLP Power et HK Electric, obligeant les opérateurs à privilégier des solutions maintenant l'efficacité d'utilisation de l'énergie (PUE) à 1,4 ou en dessous. La différenciation concurrentielle s'est donc déplacée de la simple disponibilité vers l'efficacité du refroidissement, la fiabilité dans les zones côtières exposées aux typhons, et la capacité à s'intégrer à des dispositifs de refroidissement de district ou de réutilisation de chaleur. À l'avenir, le marché du refroidissement des centres de données de Hong Kong devrait équilibrer une base installée de refroidissement à air traditionnel avec des plaques froides à refroidissement direct vers la puce, des échangeurs de chaleur à porte arrière et des environnements à immersion diphasique destinés aux futurs clusters d'entraînement d'intelligence artificielle.

Analyse clé du rapport

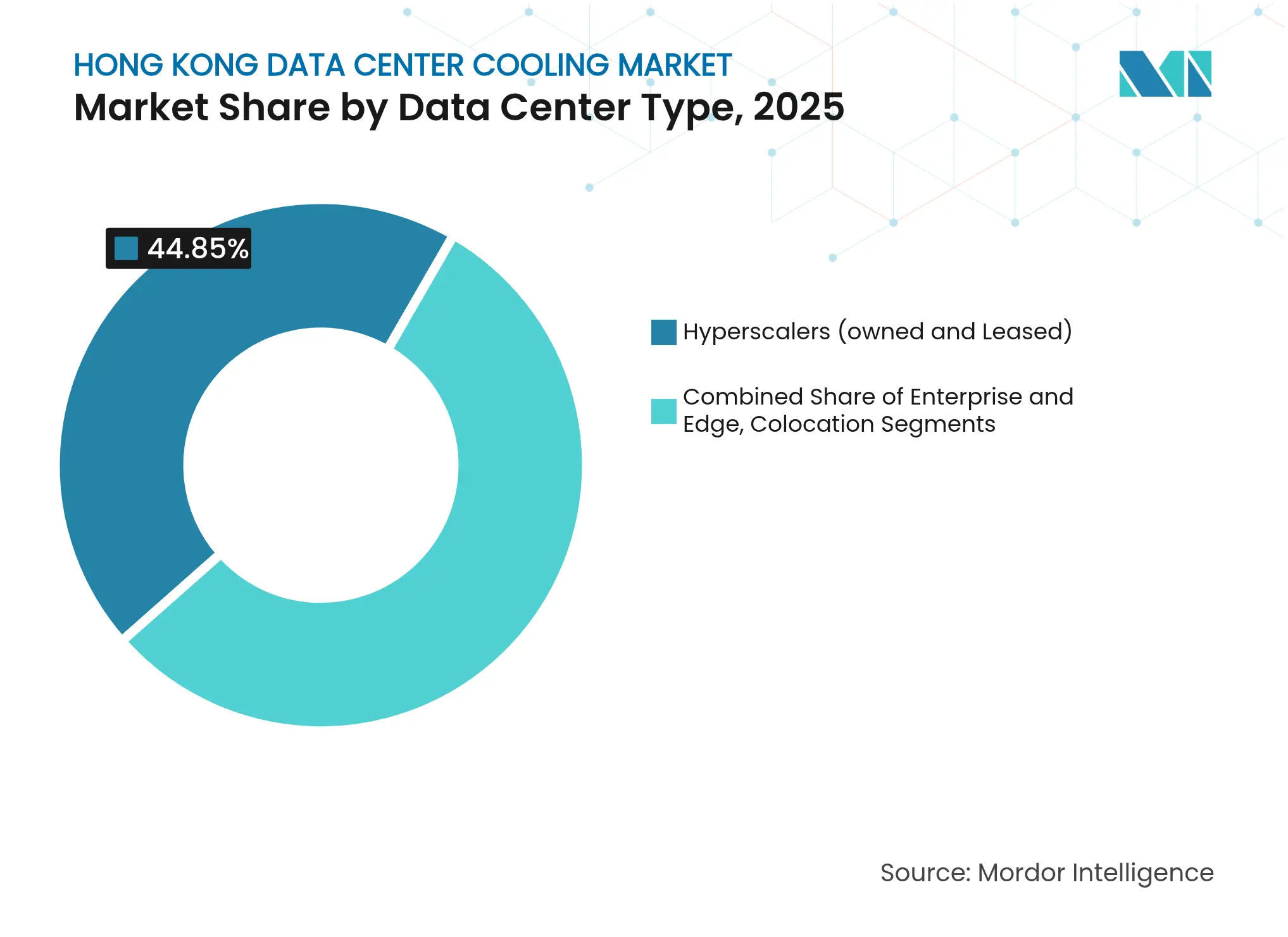

- Par type de centre de données, les hyperscalers ont mené avec 44,85 % de la part de marché du refroidissement des centres de données de Hong Kong en 2025, tandis que ce même segment devrait croître à un taux de 20,15 % jusqu'en 2031.

- Par classification de niveau, les installations de niveau 3 ont conservé 62,55 % des revenus en 2025, tandis que les constructions de niveau 4 devraient progresser à un TCAC de 20,6 % jusqu'en 2031.

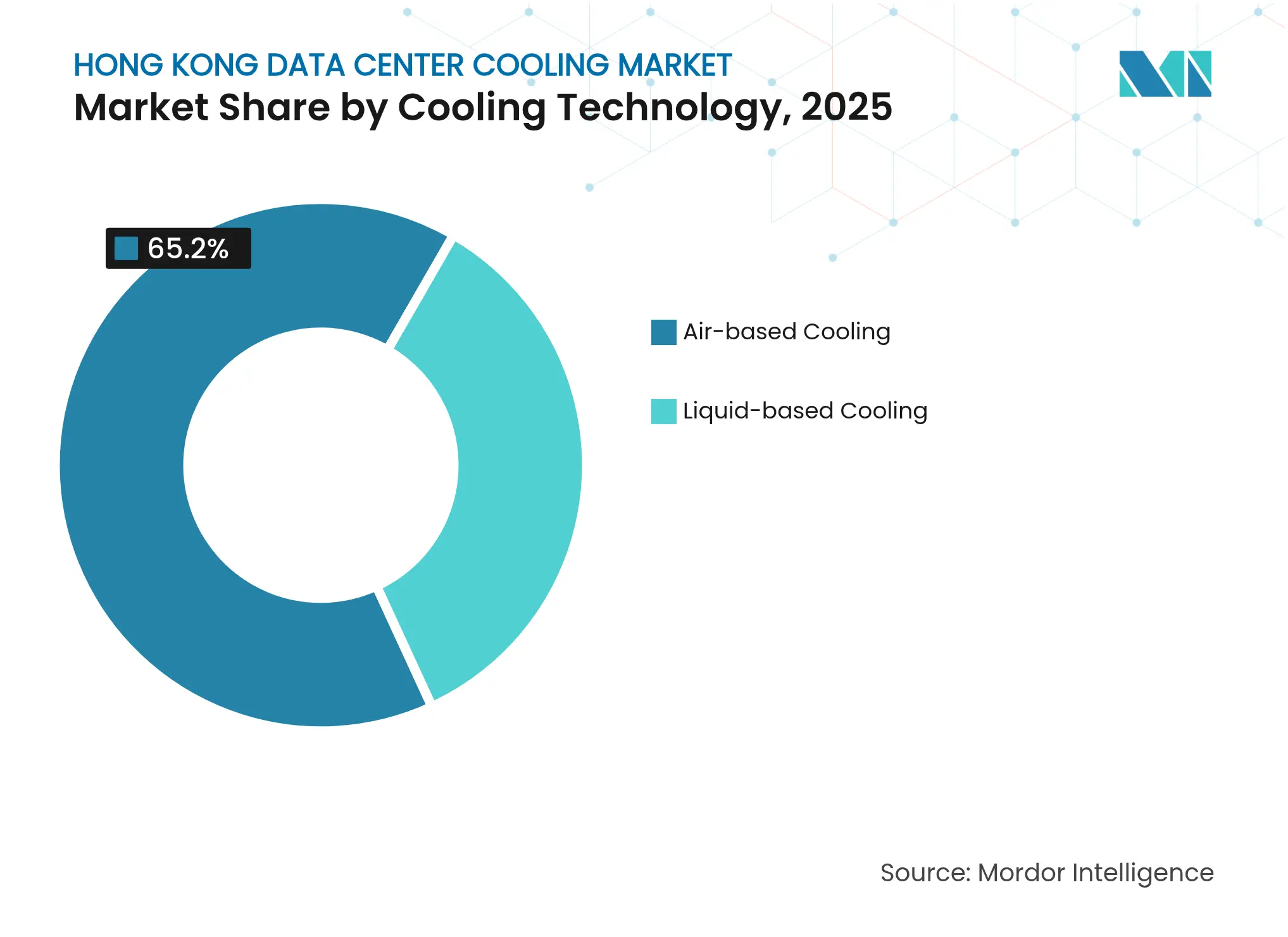

- Par technologie de refroidissement, les solutions à base d'air représentaient 65,20 % de la taille du marché du refroidissement des centres de données de Hong Kong en 2025, avec des systèmes à base de liquide progressant à un TCAC de 20,75 % sur la période de prévision.

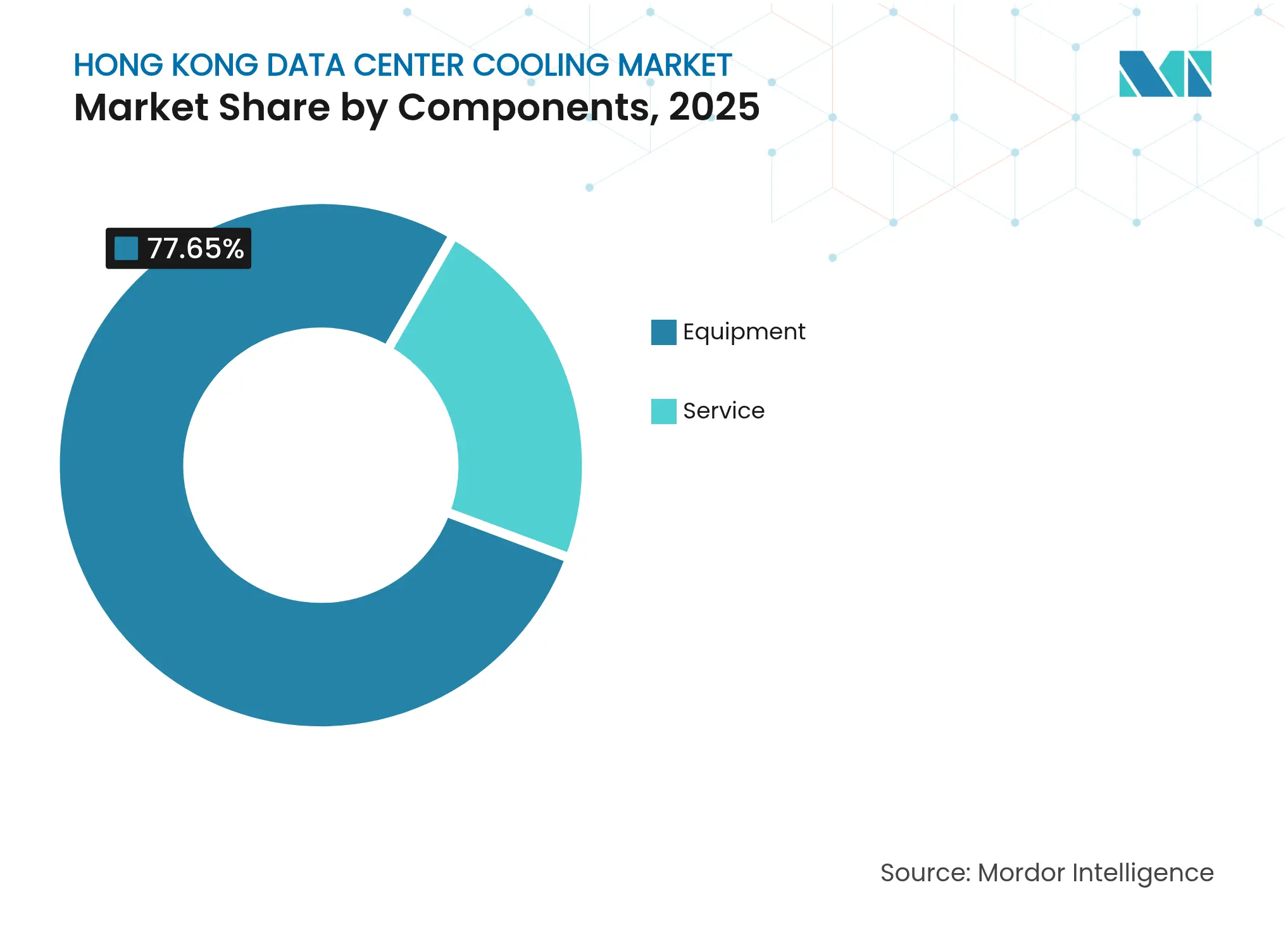

- Par composant, l'équipement représentait 77,65 % de la taille du marché du refroidissement des centres de données de Hong Kong en 2025, tandis que les services représentent la part à la croissance la plus rapide avec un TCAC de 19,95 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du refroidissement des centres de données de Hong Kong

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Solide pipeline hyperscale soutenu par la connectivité par câbles sous-marins de Hong Kong | +4.2% | Hong Kong ; répercussion sur la Grande Région de la Baie | Moyen terme (2-4 ans) |

| Densités de baies en forte hausse liées aux clusters d'intelligence artificielle (supérieures à 30 kW/baie) | +5.8% | Focus mondial, concentré sur les sites hyperscale de Hong Kong | Court terme (≤ 2 ans) |

| Clauses de « bail vert » obligatoires imposées par les principaux propriétaires de colocation | +2.1% | Districts commerciaux des centres de données de Hong Kong | Moyen terme (2-4 ans) |

| Feuille de route gouvernementale de neutralité carbone à l'horizon 2050 avec des objectifs de PUE ≤ 1,4 | +3.4% | À l'échelle du territoire | Long terme (≥ 4 ans) |

| Projets pilotes d'échange de chaleur par eau sous-marine à Tseung Kwan O et Kai Tak | +1.8% | Projets côtiers de Hong Kong | Long terme (≥ 4 ans) |

| Projets de réutilisation de chaleur pour le refroidissement de district à Kai Tak et dans la Métropole du Nord | +2.3% | Nouvelles zones de développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Solide pipeline hyperscale soutenu par la connectivité par câbles sous-marins de Hong Kong

Hong Kong accueille 13 systèmes de câbles sous-marins actifs qui atterrissent à Tseung Kwan O et dans d'autres enceintes côtières, permettant aux opérateurs hyperscale d'interconnecter le trafic est-ouest avec une latence minimale.[1]SUNeVision, « Avantages de connectivité MEGA Plus », sunevision.com L'effet de regroupement créé par ces sites d'atterrissage comprime la disponibilité foncière et rehausse les attentes en matière de densité de baies, ce qui oblige à son tour le marché du refroidissement des centres de données de Hong Kong à spécifier des points de consigne d'eau glacée plus élevés, des canalisations de distribution plus larges et des blocs de dissipation thermique modulaires dès la conception. Des opérateurs tels que SUNeVision conçoivent des installations de refroidissement capables de passer de baies de type entreprise à 12 kW à des baies d'intelligence artificielle dépassant 30 kW sans démanteler l'infrastructure existante. La demande de connectivité immédiate raccourcit également les cycles de location, exigeant que les installations d'eau glacée atteignent le PUE de conception en moins de douze mois, un calendrier qui favorise les modules de refroidissement préfabriqués.

Clauses de « bail vert » obligatoires imposées par les principaux propriétaires de colocation

Global Switch stipule un PUE inférieur à 1,4 dans l'ensemble de son parc Asie-Pacifique, et les locataires qui ne respectent pas cette exigence s'exposent à des clauses pénales ou à des risques de renouvellement. Equinix HK4, quant à lui, a réalisé une réduction de 30 % de l'énergie de refroidissement en intégrant des commandes d'économiseur à air libre financées en partie par CLP Power.[2]NVIDIA Corporation, « Spécifications du système DGX B200 », nvidia.com Ces mécanismes contractuels poussent les locataires à moderniser les serpentins de refroidissement, à augmenter les températures de l'eau glacée et à adopter plus rapidement des systèmes de confinement d'allée actifs ou des échangeurs de chaleur à porte arrière que ne l'auraient dicté leurs propres cycles de planification des investissements. Le marché du refroidissement des centres de données de Hong Kong bénéficie donc de volumes de rénovation prévisibles, dictés par les audits de conformité des propriétaires.

Densités de baies en forte hausse liées aux clusters d'intelligence artificielle (supérieures à 30 kW/baie)

Les serveurs NVIDIA DGX B200 consomment environ 14,3 kW chacun, et huit châssis dans une baie dépassent les 30 kW, bien au-delà de l'enveloppe thermique de la distribution d'air par plancher surélevé. Le refroidisseur d'appoint CoolLoop de Vertiv répond à ces charges avec des températures d'eau d'alimentation à 40 °C qui permettent néanmoins d'obtenir 70 % d'économies d'énergie annuelles par rapport aux déploiements CRAH conventionnels. L'implication immédiate pour le marché du refroidissement des centres de données de Hong Kong est un passage incontournable vers des fluides liquides capables de transporter plus de 1 000 W par mètre carré sans points chauds de recirculation. Les exploitants d'installations ne traitent plus le refroidissement liquide comme une couche optionnelle ; il constitue désormais la stratégie centrale autour de laquelle s'organisent l'alimentation électrique, l'agencement de l'espace blanc et les corridors de service.

La feuille de route gouvernementale de neutralité carbone à l'horizon 2050 encourage les installations affichant un PUE ≤ 1,4

Le Plan d'action climatique de Hong Kong alloue 47 milliards USD à des mesures d'efficacité à l'échelle du territoire, notamment l'amortissement accéléré des refroidisseurs à coefficient de performance (COP) élevé et des prêts à taux bonifiés pour les circuits de récupération de chaleur résiduelle. L'Ordonnance sur l'efficacité énergétique des bâtiments impose des audits énergétiques décennaux, une exigence qui positionne les mises à niveau du refroidissement comme la voie la plus immédiate vers la conformité pour les propriétaires de centres de données. À l'échelle du district, l'installation de refroidissement de Kai Tak utilise des prises d'eau de mer pour réduire la consommation d'électricité de 35 % et économiser 85 millions de kWh par an.[3]Département des services électriques et mécaniques, « Système de refroidissement de district de Kai Tak », emsd.gov.hk Ces signaux politiques garantissent une trajectoire de croissance à long terme pour le marché du refroidissement des centres de données de Hong Kong, à mesure que les opérateurs alignent leurs plans d'expansion sur les jalons de décarbonisation du territoire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rareté et coût élevé des alimentations électriques de CLP Power et HK Electric | -3.7% | À l'échelle du territoire | Court terme (≤ 2 ans) |

| Délais d'approbation d'utilisation des terres de 18 à 24 mois pour les bâtiments de niveau IV | -2.8% | Nouvelles zones de développement | Moyen terme (2-4 ans) |

| Corrosion par embruns salins due aux typhons sur les refroidisseurs en toiture | -1.9% | Zones côtières | Moyen terme (2-4 ans) |

| Main-d'œuvre qualifiée limitée pour les rénovations d'espaces blancs prêts à l'immersion | -2.1% | À l'échelle du territoire ; répercussion régionale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rareté et coût élevé des alimentations électriques de CLP Power et HK Electric

Les nouveaux circuits d'alimentation nécessitent des approbations en plusieurs étapes qui peuvent allonger de 18 mois les calendriers de construction hyperscale, augmentant les charges d'intérêts capitalisés et retardant la mise en service des installations de refroidissement. Les opérateurs orientent donc le marché du refroidissement des centres de données de Hong Kong vers des circuits d'échangeurs de chaleur ultra-efficaces, des températures de retour d'eau glacée élevées et des variateurs de vitesse sur les pompes qui lissent les pics de demande dans des enveloppes de puissance contraintes. Alors que les tarifs d'électricité restent parmi les plus élevés de la région, les locataires en colocation évaluent des modèles de coût total de possession dans lesquels chaque watt supplémentaire économisé sur le refroidissement améliore la sensibilité de la marge brute.

Main-d'œuvre qualifiée limitée pour les rénovations d'espaces blancs prêts à l'immersion

Le refroidissement par immersion nécessite des techniciens formés à la manipulation des fluides diélectriques, aux régimes de détection de fuites et à l'installation de cuves à pression équilibrée. LiquidStack a dû mettre en place des parcours de certification dédiés pour les sous-traitants locaux afin de déployer ses systèmes diphasiques atteignant un PUE de 1,01. La rareté fait monter les devis d'installation et pousse les maîtres d'ouvrage à inclure des forfaits de formation avec les commandes d'équipements, intégrant une prime de services dans le marché du refroidissement des centres de données de Hong Kong, reflétée dans la prévision de TCAC de 20,4 % pour le segment des services.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : les hyperscalers stimulent l'innovation en matière de refroidissement liquide

Les hyperscalers représentaient 44,85 % de la part de marché du refroidissement des centres de données de Hong Kong en 2025, et leurs expansions planifiées positionnent le segment pour afficher un TCAC de 20,15 % jusqu'en 2031. Ces grandes constructions intègrent des circuits d'eau glacée dédiés aux zones d'intelligence artificielle, des rangées d'échangeurs de chaleur à porte arrière pour le calcul général et des pods d'immersion pour les clusters d'entraînement. Le marché du refroidissement des centres de données de Hong Kong doit donc fournir des cadres de pompage modulaires, des collecteurs à déconnexion rapide et des unités de distribution de liquide de refroidissement au niveau des baies permettant un déploiement progressif sans interruption de la production.

Les installations d'entreprise et de périphérie sont en retrait en termes de dépenses absolues, mais expérimentent des solutions hybrides qui associent des flux d'air de confinement d'allée à des circuits liquides localisés pour les baies GPU. Cette adoption mixte démontre comment les standards hyperscale se diffusent vers le bas de l'écosystème : une fois que les chaînes d'approvisionnement pour les plaques froides, les tuyaux à raccords étanches et les capteurs de fluide arrivent à maturité, les courbes de coût total de possession convergent, incitant les opérateurs de second rang à adopter des architectures similaires. En conséquence, les cabinets de conseil font état d'une augmentation des demandes de conception-réalisation qui font référence aux fiches de spécifications hyperscale comme bases industrielles de facto.

Par type de niveau : les installations de niveau 4 adoptent des solutions de refroidissement avancées

Les sites de niveau 3 détenaient 62,55 % de la taille du marché du refroidissement des centres de données de Hong Kong en 2025, ancrés par des constructions héritées qui privilégient des résultats de PUE prévisibles plutôt que la redondance. Les pipelines de niveau 4, cependant, devraient progresser à un TCAC de 20,6 %, reflétant la demande de disponibilité à 99,995 % qui nécessite une redondance de refroidissement N+N avec des collecteurs d'eau glacée doubles, des zones de confinement isolées et des modules de dissipation thermique d'urgence.

Le cycle d'approbation rigoureux — souvent 24 mois pour les examens de sécurité incendie, structurels et d'interface d'alimentation — récompense les conceptions qui réutilisent des listes de composants validées, orientant davantage les achats vers des fournisseurs multinationaux disposant de dossiers de fiabilité documentés. Les empreintes de niveau 1 et de niveau 2 restent axées sur les coûts, choisissant des unités de traitement d'air à COP élevé plutôt que des configurations d'immersion, mais même ces installations réservent désormais de l'espace au sol pour de futurs cadres liquides, ce qui témoigne de l'influence omniprésente des métriques de résilience des niveaux supérieurs.

Par technologie de refroidissement : les solutions liquides gagnent du terrain

Le refroidissement à base d'air a maintenu 65,20 % des revenus au sein du marché du refroidissement des centres de données de Hong Kong en 2025, mais les solutions liquides dominent l'histoire de la croissance avec un TCAC prospectif de 20,75 %. Les plaques à refroidissement direct vers la puce transportent des charges thermiques dépassant 350 W par processeur tout en retournant le liquide de refroidissement à 45 °C, un paramètre qui débloque des circuits de réutilisation de chaleur pour l'eau chaude sanitaire ou les connexions au réseau de refroidissement de district. Les bains d'immersion, quant à eux, dissipent jusqu'à 200 kW par baie, remodelant les hauteurs sous plafond des espaces blancs, les configurations de systèmes d'extinction d'incendie et les densités de grilles de plancher surélevé.

Les refroidisseurs hérités et les rangées CRAH ne disparaissent pas du jour au lendemain. Au lieu de cela, les opérateurs superposent des circuits liquides aux salles techniques existantes, créant des réseaux hybrides où l'air gère les charges informatiques de base et les circuits liquides interceptent les lames d'intelligence artificielle. Ces architectures à double voie contribuent à atténuer les risques d'arrêt lors des migrations technologiques, un facteur qui pousse les responsables des achats à privilégier des collecteurs agnostiques aux fournisseurs et des plaques froides à échange rapide.

Par composant : le segment des services accélère sa croissance

Les achats d'équipements représentaient 77,65 % de la taille du marché du refroidissement des centres de données de Hong Kong en 2025, couvrant les refroidisseurs, les pompes, les refroidisseurs à sec, les panneaux de confinement et les systèmes de contrôle. Néanmoins, la part des services devrait croître à un TCAC de 19,95 % à mesure que la complexité augmente. Les missions d'assistance à la conception couvrent désormais les simulations de dynamique des fluides numérique (CFD) pour les flux d'air sur plusieurs étages, les tests de compatibilité des fluides pour les milieux diélectriques et la modélisation par jumeau numérique pour la maintenance prédictive.

Les contrats de maintenance s'étendent à l'échantillonnage des fluides, à la filtration des particules et à l'étalonnage des alarmes de fuite, ce qui diffère nettement des routines de remplacement de filtres dans les systèmes à air. Les académies de formation des fournisseurs fournissent des certifications spécifiques à l'immersion pour atténuer la pénurie de main-d'œuvre. De plus, les accords de niveau de service basés sur la performance lient les honoraires aux objectifs de PUE ou d'efficacité d'utilisation de l'eau (WUE) atteints, transformant ainsi les prestataires de services en partenaires partageant les risques.

Analyse géographique

Le district de Tseung Kwan O à Hong Kong concentre plus d'un tiers des salles de serveurs actives, regroupées autour de stations de câbles doubles et de conduits de refroidissement de district qui alimentent les parcelles industrielles adjacentes. Le pipeline d'approvisionnement devrait passer de 317 MW en 2023 à environ 700 MW d'ici 2028, doublant ainsi les besoins en charge de refroidissement. Cette escalade consolide le marché du refroidissement des centres de données de Hong Kong comme une couche d'infrastructure essentielle pour le plan directeur de l'économie numérique de la Grande Région de la Baie.

L'exposition côtière engendre une corrosion par embruns salins causée par les typhons qui raccourcit les cycles de vie des bobines de condenseur. Les opérateurs répondent avec des plaques tubulaires revêtues d'époxy, des plaques en titane compatibles avec l'eau de mer et des systèmes de persiennes résistantes aux ouragans. Simultanément, les projets pilotes de prises d'eau de mer à Kai Tak et Tseung Kwan O illustrent comment de grands circuits à écart de température (delta-T) peuvent tirer parti d'une eau ambiante à 23 °C, réduisant la dérive du panache de la tour et diminuant la consommation d'eau d'appoint.

Les conceptions verticales de centres de données, rendues nécessaires par la rareté des terrains, posent des défis complexes de distribution des liquides de refroidissement. Les ingénieurs déploient des montants avec des vannes d'équilibrage indépendantes de la pression et des collecteurs d'isolation de branche tous les deux étages pour contrôler les chutes de pression dues à la hauteur de colonne. Le marché du refroidissement des centres de données de Hong Kong intègre donc désormais des amortisseurs parasismiques, des registres à fermeture rapide et une logique de redondance qui tient compte à la fois de l'empilage vertical et des considérations sismiques.

Paysage concurrentiel

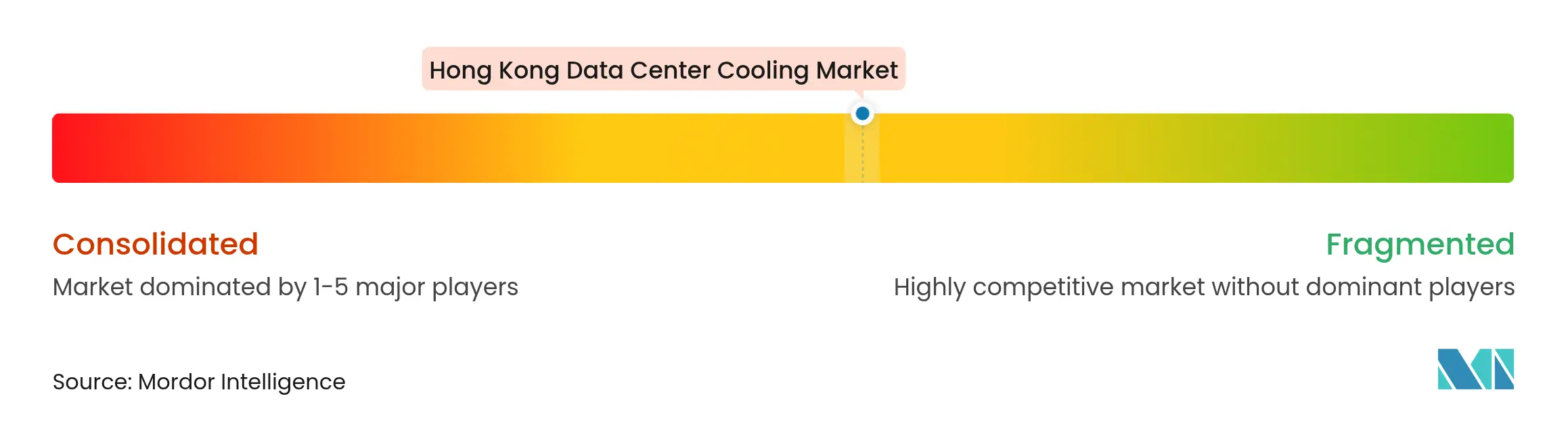

Le marché du refroidissement des centres de données de Hong Kong est modérément fragmenté. Schneider Electric, Vertiv, Carrier et Johnson Controls animent le segment du refroidissement à air traditionnel, tandis que LiquidStack et ZutaCore sont à la pointe des niches de l'immersion et du refroidissement direct vers la puce. Le pod de LiquidStack à Hong Kong a atteint un PUE de 1,01 en 2024, établissant un référence régionale. Schneider a riposté en acquérant Motivair, en intégrant des unités de distribution de liquide de refroidissement dans sa gamme de châssis d'alimentation Galaxy et en proposant des blocs liquides clés en main qui s'articulent avec la surveillance EcoStruxure.

Les alliances stratégiques entre les équipementiers de refroidissement et les fournisseurs de GPU définissent la prochaine phase de la concurrence. L'investissement de Carrier dans ZutaCore aligne son programme de refroidisseurs QuantumLeap avec des circuits de plaques froides optimisés pour des processeurs de 800 W, offrant aux prospects hyperscale une feuille de route intégrée. Vertiv collabore avec NVIDIA sur des architectures de référence qui positionnent les cadres CoolLoop directement sous les baies d'intelligence artificielle à base SXM, réduisant la latence entre la baie et le refroidissement et améliorant les temps de réponse aux excursions thermiques.

Le refroidissement en périphérie reste un segment d'espace blanc. Des start-ups font la promotion de cuves d'immersion micro-modulaires pour les abris routiers de la 5G, tandis que des fournisseurs établis testent des circuits pompés à base de réfrigérant qui se passent entièrement d'eau. L'intensité concurrentielle pivote donc sur l'étendue du portefeuille technologique, le soutien aux canaux pour les services de rénovation et l'accès aux chimies de liquides de refroidissement durables.

Leaders du secteur du refroidissement des centres de données de Hong Kong

Schneider Electric SE

Vertiv Holdings Co

Huawei Technologies Co Ltd

LiquidStack Holding BV

Stulz GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Chemours et Navin Fluorine ont convenu de fabriquer le fluide d'immersion diphasique Opteon, ciblant des réductions d'énergie de 40 % dans les salles d'intelligence artificielle.

- Mai 2025 : BDx a obtenu un financement pour son prochain module à Hong Kong, soulignant la confiance soutenue des investisseurs.

- Mars 2025 : Johnson Electric a organisé un forum sur le refroidissement de l'intelligence artificielle à Hong Kong pour présenter des pompes à liquide DCP homologuées pour un PUE supérieur à 1,2.

- Mars 2025 : Trane a lancé des refroidisseurs à paliers magnétiques d'une capacité allant jusqu'à 850 tonnes, adaptés aux étés à forte chaleur ambiante de Hong Kong.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché du refroidissement des centres de données de Hong Kong comme le revenu annuel généré par les équipements de gestion thermique dédiés et les services connexes déployés dans les centres de données construits et rénovés situés dans la RAS de Hong Kong. Les équipements couverts comprennent les unités CRAC et CRAH, les refroidisseurs, les refroidisseurs secs, les tours de refroidissement, les pompes, les échangeurs de chaleur à porte arrière, les solutions directes sur puce et d'immersion, ainsi que les services d'installation, de mise à niveau et de maintenance associés.

Les systèmes de CVC à l'échelle du bâtiment desservant les bureaux, les générateurs ou les zones administratives qui se trouvent en dehors de l'espace blanc sont exclus.

Aperçu de la segmentation

- Par type de centre de données

- Hyperscalers (propriétaires et en location)

- Entreprises et périphérie

- Colocation

- Par type de niveau

- Niveaux 1 et 2

- Niveau 3

- Niveau 4

- Par technologie de refroidissement

- Refroidissement à base d'air

- Refroidisseur et économiseur (systèmes DX)

- CRAH

- Tour de refroidissement (couvre le refroidissement direct, indirect et à deux étages)

- Autres

- Refroidissement à base de liquide

- Refroidissement par immersion

- Refroidissement direct vers la puce

- Échangeur de chaleur à porte arrière

- Refroidissement à base d'air

- Par composant

- Par service

- Conseil et formation

- Installation et déploiement

- Maintenance et support

- Par équipement

- Par service

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nos analystes ont interrogé des ingénieurs d'installations sur des sites de colocation et d'hyperscale, des directeurs commerciaux d'équipementiers de refroidissement, des consultants indépendants en mise en service et des spécialistes de l'efficacité énergétique à Hong Kong et dans les centres APAC avoisinants. Ces discussions ont permis de valider les capacités, les densités moyennes des baies, les prix de vente conseillés et les obstacles pratiques à l'adoption du refroidissement liquide.

Recherche documentaire

Nous avons recueilli des signaux fondamentaux à partir de sources de niveau 1 non payantes, telles que le département du recensement et des statistiques de Hong Kong, le département des services électriques et mécaniques, le département de la protection de l'environnement, les documents techniques du Green Grid et les notes d'information des associations commerciales régionales. Les documents déposés par les entreprises, les barèmes tarifaires et les articles de presse récupérés par l'intermédiaire de Dow Jones Factiva et de D&B Hoovers ont permis d'enrichir la tarification des fournisseurs et les calendriers des projets. De nombreuses autres références secondaires ont été examinées pour vérifier les chiffres et clarifier les définitions.

Dimensionnement du marché et prévisions

Nous avons construit un modèle descendant qui commence par le pipeline de capacité de charge informatique installée et planifiée, applique les conversions typiques en mégawatts par mètre carré, puis cartographie les dépenses de refroidissement et le revenu des services par mégawatt déployé. Des vérifications ascendantes sélectives, y compris des roll-ups d'équipement, des vérifications de canaux et des échantillons ASP × volume, ont renforcé les totaux avant l'ajustement. Les variables clés comprennent les changements prévus dans la densité des baies, le PUE moyen, les incitations à la taxe sur le carbone, les mouvements de l'ASP des équipements et les ajouts de capacité des centres de données. Une régression multivariée complétée par une extension de tendance ARIMA projette ces facteurs jusqu'en 2030.

Cycle de validation et de mise à jour des données

Les résultats du modèle sont examinés à l'aide de seuils de variance, d'un examen par les pairs et de drapeaux d'anomalie. Lorsque les annonces de nouvelles constructions ou les changements de réglementation dépassent les seuils prédéfinis, les analystes réintègrent les sources et actualisent le modèle. Les rapports sont entièrement mis à jour chaque année, avec des ajustements intermédiaires pour les événements importants, ce qui garantit que les clients reçoivent la dernière vue vérifiée.

Pourquoi la base de refroidissement du centre de données de Mordor à Hong Kong reste très fiable

Les estimations publiées divergent souvent parce que les entreprises s'intéressent à des groupes de revenus différents, appliquent des hypothèses différentes en matière d'AEP ou utilisent des données de capacité obsolètes.

Les principaux facteurs d'écart sur ce marché tiennent à la question de savoir si les dépenses de modernisation sont réservées, à la manière dont les revenus des services sont traités et aux ratios utilisés pour convertir les budgets d'investissement annoncés en revenus réalisés par les fournisseurs.

Le cadrage rigoureux de Mordor, la cadence de mise à jour annuelle et la validation à deux voies permettent d'atténuer ces écueils.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 158,28 MIO USD (2025) | Renseignements sur le Mordor | - |

| 250 MILLIONS D'USD (2023) | Conseil régional A | Se concentre uniquement sur les équipements et mélange les nouvelles constructions avec les dépenses de modernisation, ce qui gonfle la base. |

| 301,1 MILLIONS USD (2023) | Journal professionnel B | Utilise la valeur de l'expédition du fournisseur sans s'aligner sur les seuils de recettes des services de Hong Kong. |

| 8,5 MILLIARDS D'USD (2024) | Conseil mondial C | L'énergie, la lutte contre les incendies et la construction du site sont regroupées sous le terme "refroidissement", ce qui conduit à une surestimation extrême. |

La comparaison montre que la discipline du champ d'application de Mordor, la sélection des variables et le recontact annuel des sources fournissent une base de référence équilibrée et transparente que les décideurs peuvent retracer, reproduire et à laquelle ils peuvent faire confiance.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché du refroidissement des centres de données de Hong Kong ?

Le marché est évalué à 189,47 millions USD en 2026 et devrait atteindre 466,12 millions USD d'ici 2031.

Quelle est la technologie de refroidissement qui connaît la croissance la plus rapide ?

Le refroidissement liquide, englobant les solutions à refroidissement direct vers la puce et par immersion, devrait croître à un TCAC de 20,75 % jusqu'en 2031, les densités des baies d'intelligence artificielle dépassant les 30 kW.

Pourquoi les objectifs de PUE sont-ils importants à Hong Kong ?

Les politiques gouvernementales de neutralité carbone lient les incitations des services publics et les délais d'approbation aux seuils de PUE de 1,4 ou moins, faisant du refroidissement efficace une priorité en matière de conformité et de coûts.

Quel segment de niveau de centre de données présente le plus fort potentiel de croissance ?

Les installations de niveau 4 devraient afficher un TCAC de 20,6 % jusqu'en 2031 en raison de la demande de disponibilité à 99,995 % et de voies de refroidissement redondantes.

Dernière mise à jour de la page le: