Taille et part du marché de l'intégration de systèmes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

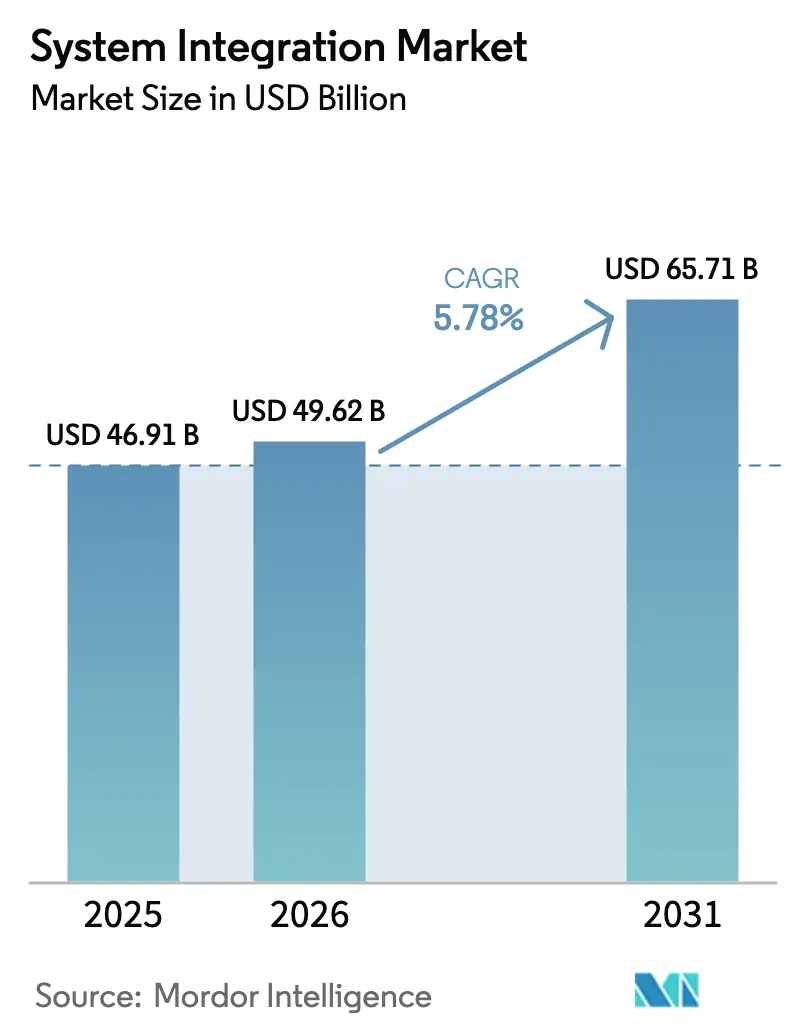

| Taille du Marché (2026) | 49.62 Milliards de dollars |

| Taille du Marché (2031) | 65.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'intégration de systèmes par Mordor Intelligence

La taille du marché de l'intégration de systèmes était évaluée à 46,91 milliards USD en 2025 et devrait croître de 49,62 milliards USD en 2026 pour atteindre 65,71 milliards USD d'ici 2031, à un TCAC de 5,78 % au cours de la période de prévision (2026-2031). La demande croissante de couches d'orchestration unifiant les charges de travail sur site, multi-cloud et en périphérie redéfinit la composition des revenus, en s'éloignant des projets de migration ponctuels vers des services gérés à long terme. Les règles obligatoires de cyber-résilience des deux côtés de l'Atlantique placent l'intégration au cœur des agendas de gouvernance d'entreprise, tandis que les déploiements de la 5G et de l'informatique en périphérie réduisent les budgets de latence et élèvent les exigences de synchronisation des données en temps réel. Les hyperscalers intègrent désormais nativement l'intégration dans leurs plateformes cloud, comprimant les marges sur les licences des fournisseurs de middleware indépendants, mais élargissant les charges de travail adressables pour les intégrateurs à dominante conseil. La pénurie de talents en architectes d'intégration et la dette technique accumulée dans les parcs de mainframes freinent la croissance, mais créent également des opportunités de conseil à plus forte marge à mesure que les entreprises font face aux goulots d'étranglement de la modernisation.

Principaux enseignements du rapport

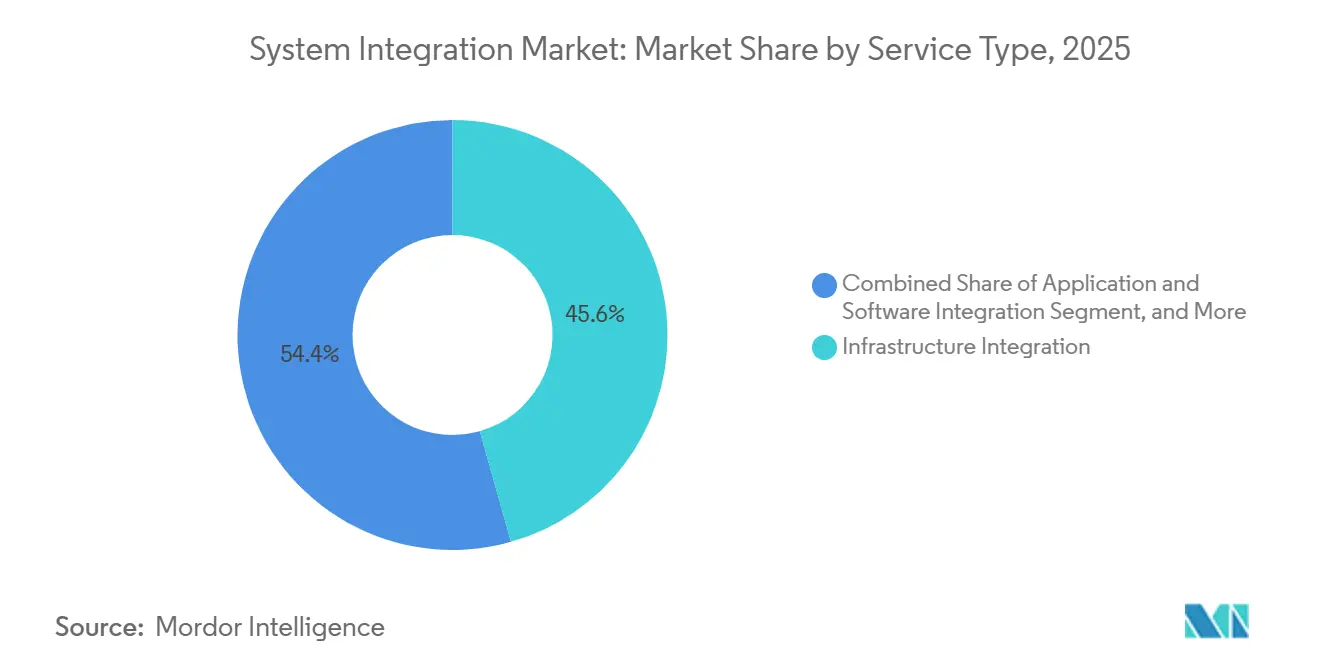

- Par type de service, l'intégration d'infrastructure a dominé avec 45,61 % de la part du marché de l'intégration de systèmes en 2025, tandis que l'intégration d'applications et de logiciels devrait afficher la croissance la plus rapide avec un TCAC de 6,33 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 59,16 % de la part des revenus en 2025, tandis que les plateformes d'intégration basées sur le cloud devraient se développer à un TCAC de 6,16 % jusqu'en 2031.

- Par secteur d'utilisateur final, l'informatique et les télécommunications représentaient 27,83 % des dépenses de 2025, tandis que la santé et les sciences de la vie devraient croître à un TCAC de 7,71 % sur 2026-2031.

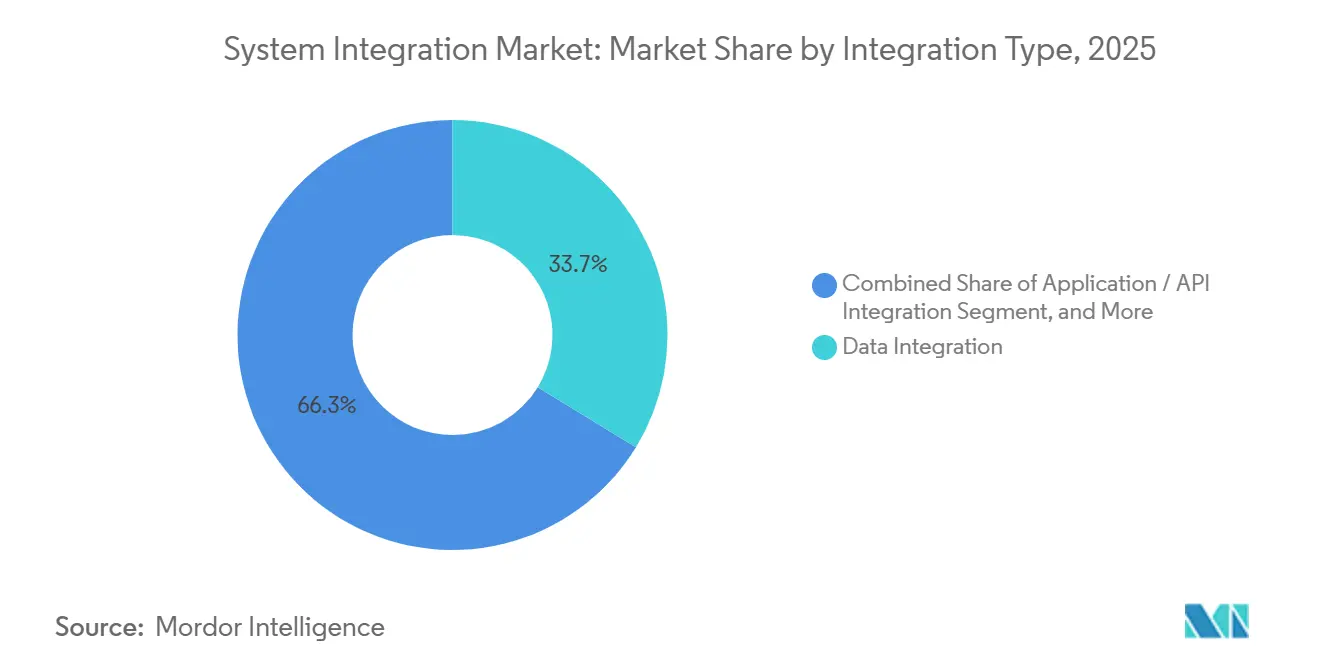

- Par type d'intégration, l'intégration de données a capturé 33,74 % des revenus de 2025, et l'intégration d'applications et d'API devrait s'accélérer à un TCAC de 6,52 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 62,46 % des revenus de 2025, tandis que les petites et moyennes entreprises devraient croître à un TCAC de 6,19 % sur la période de prévision.

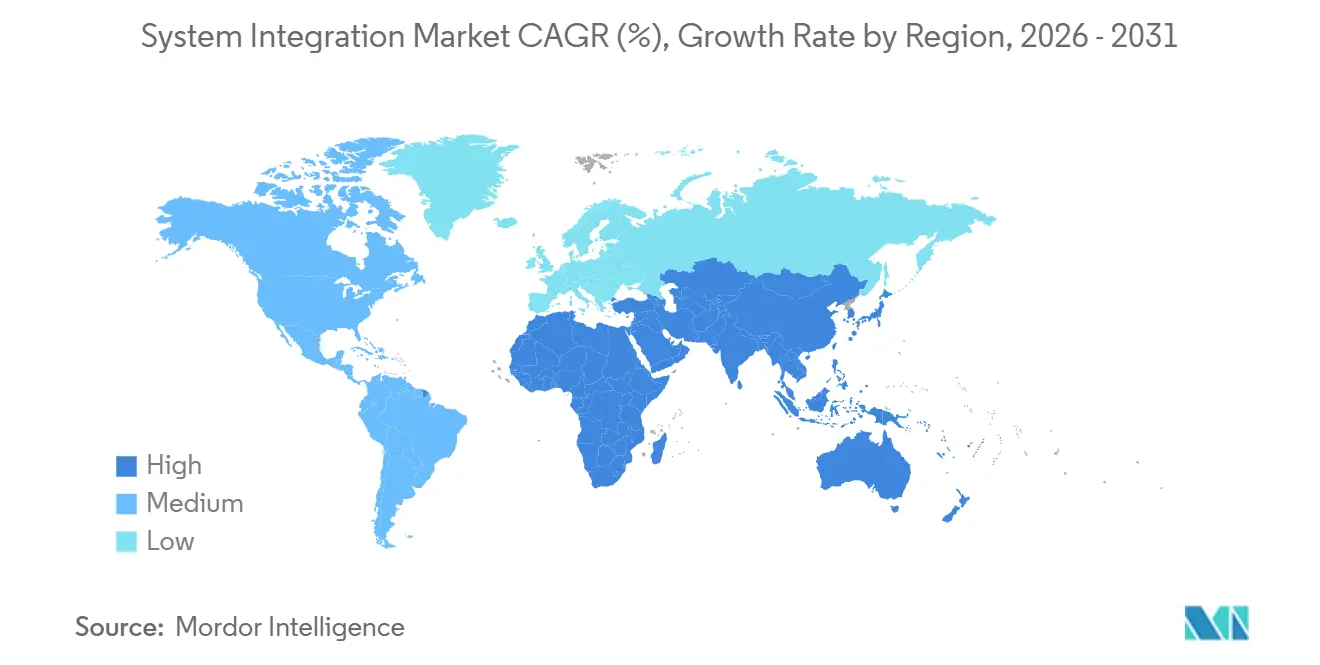

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 38,91 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la progression régionale la plus rapide avec un TCAC de 6,83 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'intégration de systèmes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition vers des architectures d'intégration hybrides multi-cloud | +1.2% | Mondial, concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Déploiements de la 5G et de l'informatique en périphérie exigeant une orchestration à faible latence | +0.9% | Cœur Asie-Pacifique, débordement vers l'Amérique du Nord et le Moyen-Orient | Court terme (≤ 2 ans) |

| Convergence rapide informatique-technologie opérationnelle dans la fabrication intelligente | +1.0% | Pôles de fabrication en Asie-Pacifique et en Europe, expansion vers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Mandats de conformité en matière de cybersécurité | +0.8% | Europe et Amérique du Nord, influence se répandant vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Modernisation des câbles sous-marins forçant la re-plateformisation des logiciels de qualité opérateur | +0.4% | Mondial, impact précoce sur les routes transocéaniques | Long terme (≥ 4 ans) |

| Intégration-plateforme-en-tant-que-code pilotée par l'IA réduisant le délai de rentabilisation | +0.7% | Amérique du Nord et Europe en tant qu'adopteurs précoces, expansion mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers des architectures d'intégration hybrides multi-cloud

Les entreprises distribuent désormais leurs charges de travail sur trois hyperscalers ou plus, en parallèle de parcs sur site conservés, une tendance confirmée par une enquête de 2025 qui a révélé que l'utilisation du multi-cloud atteignait 72 % des grandes entreprises. Les plateformes d'intégration qui traduisent des API divergentes, des modèles d'identité et des contraintes de souveraineté des données sont donc devenues des plans de contrôle stratégiques. Les institutions financières répartissent les données clients sur des clouds souverains tout en externalisant l'analytique vers des fournisseurs mondiaux, multipliant les points de contact d'intégration. Les directives d'externalisation 2024 de la Banque centrale européenne exigent des stratégies de sortie et d'interopérabilité, accélérant davantage les dépenses d'orchestration.[1]« Lignes directrices sur l'externalisation auprès de fournisseurs de services cloud », Banque centrale européenne, bankingsupervision.europa.eu Les architectes se tournent vers des conceptions pilotées par les événements et des maillages de services qui abstraient l'infrastructure, permettant des tissus de données quasi en temps réel dans des environnements hybrides.

Déploiements de la 5G et de l'informatique en périphérie exigeant une orchestration à faible latence

Les réseaux 5G autonomes poussent le calcul vers la périphérie, où les budgets de latence en millisecondes interdisent les allers-retours vers les centres de données centraux. Les abonnements mondiaux à la 5G ont atteint 1,9 milliard à mi-2025, le découpage réseau créant des voies industrielles dédiées.[2]« Rapport de mobilité Ericsson », Ericsson, ericsson.com Les usines déploient des passerelles en périphérie qui prétraitent les données de capteurs avant de les synchroniser avec les systèmes de planification des ressources d'entreprise dans le cloud. Les opérateurs de télécommunications re-plateformisent les systèmes de support des opérations pour exposer les API du cœur 5G, stimulant la demande de middleware de qualité opérateur. Les normes IMT-2020 de l'UIT, finalisées en 2024, codifient les références de communication ultra-fiable à faible latence que les fournisseurs d'intégration doivent désormais respecter. L'orchestration de la périphérie vers le cloud est donc essentielle pour monétiser les investissements dans la 5G plutôt que de la traiter comme une mise à niveau discrétionnaire.

Convergence rapide informatique-technologie opérationnelle dans la fabrication intelligente

Les usines relient les automates programmables et les systèmes de contrôle de supervision à l'analytique d'entreprise, effaçant la division historique entre la technologie opérationnelle et la technologie de l'information. Siemens AG a signalé une croissance de 28 % en glissement annuel des commandes de logiciels d'intégration et de périphérie industrielle en 2025, soulignant la demande des fabricants automobiles et électroniques.[3]« Rapport annuel 2025 », Siemens AG, siemens.com Le cadre de sécurité ISA/IEC 62443 est désormais une référence, poussant les plateformes à intégrer la ségrégation des identifiants et la détection des anomalies. Des programmes gouvernementaux tels qu'Industrie 4.0 en Allemagne et Fabriqué en Chine 2025 lient les subventions à des gains démontrables en qualité de production et en transparence de la chaîne d'approvisionnement, intensifiant les projets d'intégration en environnement existant qui modernisent plutôt que remplacent les actifs d'automatisation hérités.

Mandats de conformité en matière de cybersécurité

La directive NIS2 de l'Union européenne a élargi la définition des infrastructures critiques et exigé des rapports sur la chaîne d'approvisionnement d'ici octobre 2024, contraignant les intégrateurs à automatiser les contrôles de conformité dans le middleware. Simultanément, l'Agence américaine de cybersécurité et de sécurité des infrastructures a rendu obligatoires les nomenclatures logicielles pour les marchés publics fédéraux, forçant les fournisseurs à exposer les métadonnées des composants. La version 2025 d'Oracle Integration Cloud 3.0 avec génération automatique de nomenclatures logicielles illustre comment les fonctionnalités axées sur la conformité sont devenues un facteur de différenciation concurrentielle. Ces réglementations allongent les cycles de vente mais augmentent la valeur des projets en combinant la supervision juridique, la conception des pistes d'audit et la surveillance continue.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie croissante de talents en architectes d'intégration | -0.9% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Dépassements de coûts liés à la dette technique dans les parcs hérités | -0.7% | Amérique du Nord et Europe, impact émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Risque de dépendance aux fournisseurs avec les services des hyperscalers | -0.5% | Mondial, accentué en Europe | Moyen terme (2-4 ans) |

| Charge croissante de reporting ESG de portée 3 retardant les dépenses d'investissement | -0.3% | Europe et Amérique du Nord, progressif en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie croissante de talents en architectes d'intégration

LinkedIn a enregistré une augmentation de 34 % en glissement annuel des postes ouverts d'architecte d'intégration en 2025, mais le délai médian de recrutement dépassait encore 60 jours. Les primes à la signature et les attributions d'actions gonflent les budgets des projets, tandis que les exigences de connaissances sectorielles spécifiques réduisent davantage le vivier de candidats. L'externalisation offshore atténue les coûts dans de nombreux domaines informatiques, mais offre un soulagement limité pour les travaux d'intégration hybride qui nécessitent un alignement des fuseaux horaires avec les équipes sur site. Les entreprises expérimentent des outils low-code pour étirer les talents rares, bien que ces plateformes peinent dans les parcs hérités fortement personnalisés. La pénurie devrait persister jusqu'en 2028, limitant la vitesse atteignable d'expansion du marché.

Dépassements de coûts liés à la dette technique dans les parcs hérités

Une enquête Deloitte de 2025 a révélé que 68 % des grandes entreprises classaient la dette technique comme le principal obstacle à la transformation numérique, les projets d'intégration affichant en moyenne 23 % de dépassements de coûts. Les dépendances non documentées dans les systèmes COBOL compliquent les connexions aux rails de paiement en temps réel tels que le service FedNow, qui exige un traitement en moins d'une seconde. Les défauts de qualité des données apparaissent une fois les silos reliés, déclenchant des initiatives de nettoyage non planifiées qui consomment le budget. La contractualisation à prix fixe transfère le risque de dépassement aux fournisseurs, favorisant les grands intégrateurs dotés d'une résilience bilancielle mais pénalisant les spécialistes de taille intermédiaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de service : l'intégration d'infrastructure maintient sa position de leader, la connectivité applicative gagne en vitesse

L'intégration d'infrastructure représentait 45,61 % de la part du marché de l'intégration de systèmes en 2025, soulignant la nécessité d'orchestrer les serveurs, le stockage et les réseaux dans des environnements hybrides. Les institutions financières et les agences gouvernementales dépendent encore de hubs sur site étroitement contrôlés, de sorte que les revenus provenant du câblage, de la virtualisation et de l'ingénierie de résilience restent stables. Les fournisseurs intègrent désormais la surveillance, la correction et la planification de la capacité dans des contrats basés sur les résultats, allongeant les durées d'engagement et lissant les flux de revenus.

L'intégration d'applications et de logiciels, quant à elle, se développe à un TCAC de 6,33 % jusqu'en 2031, les entreprises privilégiant les modèles API-first qui découplent les applications mobiles et l'analytique des cœurs dorsaux. Ce pivot brouille les frontières entre les couches d'infrastructure et d'application, car les mêmes moteurs d'orchestration gèrent à la fois les clusters Kubernetes et les points de terminaison de passerelle. L'acquisition d'Apptio par IBM pour 4,6 milliards USD en 2023 a mis en évidence la demande d'outils de gouvernance des coûts qui rationalisent les budgets d'intégration. Les fournisseurs capables de regrouper le provisionnement d'infrastructure et la connectivité applicative dans un service géré unique captent une part croissante du marché de l'intégration de systèmes.

Par mode de déploiement : le sur site domine aujourd'hui, les plateformes cloud s'accélèrent

Les installations sur site représentaient 59,16 % des revenus de 2025, reflétant les règles de souveraineté des données et la base installée substantielle de middleware supportant les charges de travail réglementées. Même en modernisant les nœuds en périphérie, les banques et les agences publiques prolongent les cycles d'investissement en capital en privilégiant le contrôle physique des hubs d'intégration critiques. Cette approche reflète leur préférence pour maintenir une supervision directe et la sécurité des infrastructures critiques, garantissant la fiabilité et minimisant les risques potentiels associés aux dépendances externes.

Les plateformes d'intégration basées sur le cloud croissent à un TCAC de 6,16 % jusqu'en 2031, la tarification par abonnement, la mise à l'échelle automatique et les mises à jour continues s'avérant attractives pour les entreprises du marché intermédiaire. MuleSoft a rapporté que 64 % de ses nouveaux déploiements étaient natifs du cloud en 2025, contre 48 % deux ans plus tôt. Le règlement européen sur les données, en vigueur depuis septembre 2025, accorde aux entreprises des droits de portabilité des données, réduisant les coûts de changement et encourageant l'expérimentation. Les modèles de plan de contrôle hybride, où les données restent sur site mais la logique d'orchestration s'exécute dans le cloud, ancrent désormais de nombreuses preuves de concept et élargissent le marché global de l'intégration de systèmes.

Par secteur d'utilisateur final : l'informatique-télécommunications reste le plus grand, la santé progresse rapidement

L'informatique et les télécommunications représentaient 27,83 % des dépenses de 2025, les opérateurs intégrant les réseaux cœur 5G, les moteurs de facturation et les piles d'expérience client dans des maillages de qualité opérateur assurant une disponibilité de cinq neuf. L'orchestration déterministe, pilotée par des pics de trafic constants et la nécessité de respecter les garanties de niveau de service, joue un rôle essentiel dans le maintien de l'efficacité opérationnelle. Cette demande garantit que les valeurs contractuelles restent élevées, reflétant son importance dans la gestion d'environnements réseau complexes.

La santé et les sciences de la vie devraient enregistrer la croissance la plus rapide, progressant à un TCAC de 7,71 % jusqu'en 2031 dans le sillage des mandats d'interopérabilité américains en vigueur depuis janvier 202. Les hôpitaux fusionnant les plateformes de dossiers de santé électroniques avec les portails des payeurs stimulent les travaux spécialisés sur les API de ressources d'interopérabilité rapide en santé. La fabrication, la banque-finance-assurance-immobilier et le gouvernement restent des contributeurs importants, mais les règles d'interopérabilité et l'échange de données patients placent la santé à l'avant-garde des nouveaux flux de transactions sur le marché de l'intégration de systèmes.

Par type d'intégration : les charges de travail de données dominent, le trafic API monte en flèche

L'intégration de données représentait 33,74 % des revenus de 2025, reflétant la demande persistante de pipelines d'extraction-transformation-chargement, de virtualisation des données et de gestion des données de référence qui alimentent les moteurs d'analytique et d'IA. Les entreprises qui consolident leurs lacs de données continuent de donner la priorité à la fiabilité et aux outils de traçabilité, les reconnaissant comme des composants essentiels pour maintenir l'intégrité et la traçabilité des données. En conséquence, l'investissement dans ce domaine reste ferme et résilient.

L'intégration d'applications et d'API progresse à un TCAC de 6,52 % jusqu'en 2031, les microservices remplaçant les bus de services d'entreprise monolithiques. Red Hat a enregistré une augmentation de 41 % de l'adoption d'OpenShift Service Mesh en 2025, soulignant l'appétit pour la mise en forme du trafic chiffré de service à service dans les parcs de conteneurs. Les plateformes unifiées qui prennent en charge les données, les API et les modèles d'événements réduisent désormais la prolifération des outils, faisant des piles holistiques un incontournable pour les acheteurs cherchant à optimiser le marché de l'intégration de systèmes.

Par taille d'organisation : les grandes entreprises ancrent la demande, les PME comblent les écarts

En 2025, les grandes entreprises dominaient le paysage des revenus, contribuant à hauteur de 62,46 %. Leurs vastes parcs mondiaux et leurs exigences d'audit strictes nécessitent une orchestration, une gouvernance et un support de premier ordre. Accenture, IBM et Tata Consultancy Services ont consolidé leur statut de fournisseurs leaders, jouant un rôle central dans la conduite de transformations pluriannuelles à travers de nombreux systèmes. Ces entreprises s'appuient sur leur expertise pour fournir des solutions complètes, permettant aux entreprises de moderniser leurs opérations et d'atteindre efficacement leurs objectifs stratégiques.

Pendant ce temps, les petites et moyennes entreprises (PME) sont sur une trajectoire ascendante, projetées pour croître à un TCAC de 6,19 %. Cette progression est largement attribuée à l'essor des outils low-code, qui démocratisent la connectivité. Des entreprises comme Workato et Zapier sont à l'avant-garde, proposant des concepteurs visuels et des connecteurs préconstruits qui réduisent considérablement les cycles de développement. De plus, les bus d'événements cloud, notamment AWS EventBridge, permettent aux PME de contourner le middleware hérité traditionnel. Ce bond réduit non seulement les écarts de capacités existants, mais élargit également le marché adressable au sein du vaste secteur de l'intégration de systèmes.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part dominante de 38,91 % du marché de l'intégration de systèmes, portée par les mandats fédéraux de confiance zéro et une impulsion vers la modernisation bancaire. Le Bureau américain de la gestion et du budget met l'accent sur les contrôles centrés sur l'identité, s'appuyant sur une application détaillée des politiques dans les environnements hybrides. Pendant ce temps, les entreprises canadiennes alignent leurs cadres de confidentialité sur ceux de leurs homologues transfrontaliers.

L'Asie-Pacifique devrait croître à un TCAC de 6,83 % jusqu'en 2031, le plus rapide parmi les régions. Le programme Nouvelle Infrastructure de la Chine finance la 5G, l'internet industriel et la construction de centres de données, qui nécessitent tous une orchestration robuste. L'Interface de paiements unifiés de l'Inde a traité 11,4 milliards de transactions en décembre 2025, illustrant l'ampleur des charges de travail d'intégration en temps réel. Le Japon et la Corée du Sud accélèrent les écosystèmes d'usines intelligentes et de véhicules autonomes, ajoutant chacun une complexité de la périphérie vers le cloud.

L'Europe contribue à une croissance régulière portée par la loi sur la résilience opérationnelle numérique et NIS2, qui imposent ensemble la documentation, le signalement des incidents et les tests de risque tiers. L'Allemagne est à la pointe de la convergence informatique-technologie opérationnelle dans l'automobile et la machinerie, la France développe les API d'open banking, et le Royaume-Uni navigue dans la divergence post-Brexit qui augmente les coûts d'orchestration transfrontalière. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des parts plus modestes, mais les projets de villes intelligentes et de réseaux électriques au Brésil, aux Émirats arabes unis et en Arabie saoudite élargissent régulièrement le marché mondial de l'intégration de systèmes.

Paysage concurrentiel

En 2025, les 10 premiers fournisseurs représentaient environ 40 % des revenus mondiaux, témoignant d'une concentration modérée tout en laissant de la place aux spécialistes régionaux. Accenture, IBM et Tata Consultancy Services s'appuient sur des centres de livraison mondiaux et des accélérateurs sectoriels pour décrocher des contrats de transformation pluriannuels. Pendant ce temps, les hyperscalers intègrent des connecteurs natifs, comprimant non seulement les marges sur le middleware mais élargissant également les charges de travail totales.

Oracle et SAP SE protègent leurs franchises de planification des ressources d'entreprise en regroupant des connecteurs et des flux d'événements dans leurs suites applicatives, séduisant les clients qui souhaitent une responsabilité mono-fournisseur. MuleSoft, Red Hat, Inc. et EPAM Systems, Inc. se taillent des niches rentables dans la gestion des API, les maillages de services et la livraison agile en nearshore. Cisco Systems, Inc. et Siemens AG ont formé un partenariat en 2024 pour livrer des offres groupées pré-intégrées de mise en réseau et d'automatisation industrielle, illustrant une tendance vers des plans directeurs verticalisés et prêts à l'emploi.

La différenciation concurrentielle repose de plus en plus sur la cartographie assistée par l'IA, la conformité-en-tant-que-code et l'orchestration native en périphérie. L'engagement de Cognizant Technology Solutions Corporation de 300 millions USD pour co-construire des accélérateurs Google Cloud en 2025 illustre les investissements visant à réduire le délai de rentabilisation. Les fournisseurs capables d'équilibrer la valeur propriétaire avec l'interopérabilité open source sont les mieux positionnés pour capter des parts supplémentaires à mesure que le marché de l'intégration de systèmes évolue.

Leaders du secteur de l'intégration de systèmes

Accenture plc

IBM Corporation

Tata Consultancy Services Limited

Oracle Corporation

BAE Systems plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : IBM Corporation a annoncé un investissement de 500 millions USD pour lancer watsonx Integration, une plateforme d'orchestration pilotée par l'IA destinée aux clients des services financiers et de la santé.

- Décembre 2025 : Tata Consultancy Services a décroché un contrat de cinq ans d'une valeur de 1,2 milliard USD avec un opérateur de télécommunications européen pour intégrer les systèmes cœur 5G, de facturation et d'expérience client.

- Novembre 2025 : Oracle Corporation a publié Oracle Integration Cloud 3.0, ajoutant la génération automatisée de nomenclatures logicielles et 150 nouveaux connecteurs SaaS.

- Octobre 2025 : Accenture plc a acquis un cabinet spécialisé en interopérabilité de la santé de 400 consultants, approfondissant son expertise en ressources d'interopérabilité rapide en santé.

Portée du rapport mondial sur le marché de l'intégration de systèmes

Le rapport sur le marché de l'intégration de systèmes est segmenté par type de service (intégration d'infrastructure, intégration d'applications et de logiciels, conseil et assistance), mode de déploiement (sur site et cloud), secteur d'utilisateur final (informatique et télécommunications, banque-finance-assurance-immobilier, santé et sciences de la vie, fabrication, gouvernement et services publics, énergie et pétrole et gaz, commerce de détail et commerce électronique, aérospatiale et défense, automobile, autres secteurs d'utilisateurs finaux), type d'intégration (intégration de données, intégration de processus/flux de travail, intégration d'applications/API, intégration d'appareils/IoT), taille d'organisation (grandes entreprises, et petites et moyennes entreprises), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Intégration d'infrastructure |

| Intégration d'applications et de logiciels |

| Conseil et assistance |

| Sur site |

| Cloud |

| Informatique et télécommunications |

| Banque-finance-assurance-immobilier |

| Santé et sciences de la vie |

| Fabrication |

| Gouvernement et services publics |

| Énergie et pétrole et gaz |

| Commerce de détail et commerce électronique |

| Aérospatiale et défense |

| Automobile |

| Autres secteurs d'utilisateurs finaux |

| Intégration de données |

| Intégration de processus / flux de travail |

| Intégration d'applications / API |

| Intégration d'appareils / IoT |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de service | Intégration d'infrastructure | ||

| Intégration d'applications et de logiciels | |||

| Conseil et assistance | |||

| Par mode de déploiement | Sur site | ||

| Cloud | |||

| Par secteur d'utilisateur final | Informatique et télécommunications | ||

| Banque-finance-assurance-immobilier | |||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Gouvernement et services publics | |||

| Énergie et pétrole et gaz | |||

| Commerce de détail et commerce électronique | |||

| Aérospatiale et défense | |||

| Automobile | |||

| Autres secteurs d'utilisateurs finaux | |||

| Par type d'intégration | Intégration de données | ||

| Intégration de processus / flux de travail | |||

| Intégration d'applications / API | |||

| Intégration d'appareils / IoT | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en intégration de systèmes hybrides multi-cloud devraient-elles croître ?

Les dépenses en plateformes d'intégration basées sur le cloud devraient augmenter à un TCAC de 6,16 % entre 2026 et 2031, dépassant les investissements sur site.

Quel secteur vertical ajoutera le plus de nouvelles dépenses d'intégration jusqu'en 2031 ?

La santé et les sciences de la vie devraient développer leurs dépenses d'intégration à un TCAC de 7,71 % à mesure que les mandats d'interopérabilité stimulent la consolidation des dossiers de santé électroniques.

Pourquoi les entreprises citent-elles les talents comme un goulot d'étranglement pour les projets d'intégration ?

Les postes ouverts d'architecte d'intégration ont augmenté de 34 % en glissement annuel en 2025, et les cycles médians de recrutement ont dépassé 60 jours, faisant monter les coûts des projets et allongeant les délais.

Quel est le plus grand marché régional pour l'intégration de systèmes aujourd'hui ?

L'Amérique du Nord est en tête avec 38,91 % des revenus de 2025, soutenue par les mandats de confiance zéro et la modernisation rapide des services financiers.

Comment les hyperscalers influencent-ils la concurrence entre les fournisseurs d'intégration ?

Les fournisseurs cloud intègrent des services d'orchestration natifs qui compriment les marges sur les licences de middleware, contraignant les fournisseurs traditionnels à se différencier par des fonctionnalités de conformité et des capacités de gouvernance multi-fournisseurs.

Dernière mise à jour de la page le: