Taille et part du marché des serveurs de centres de données au Brésil

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

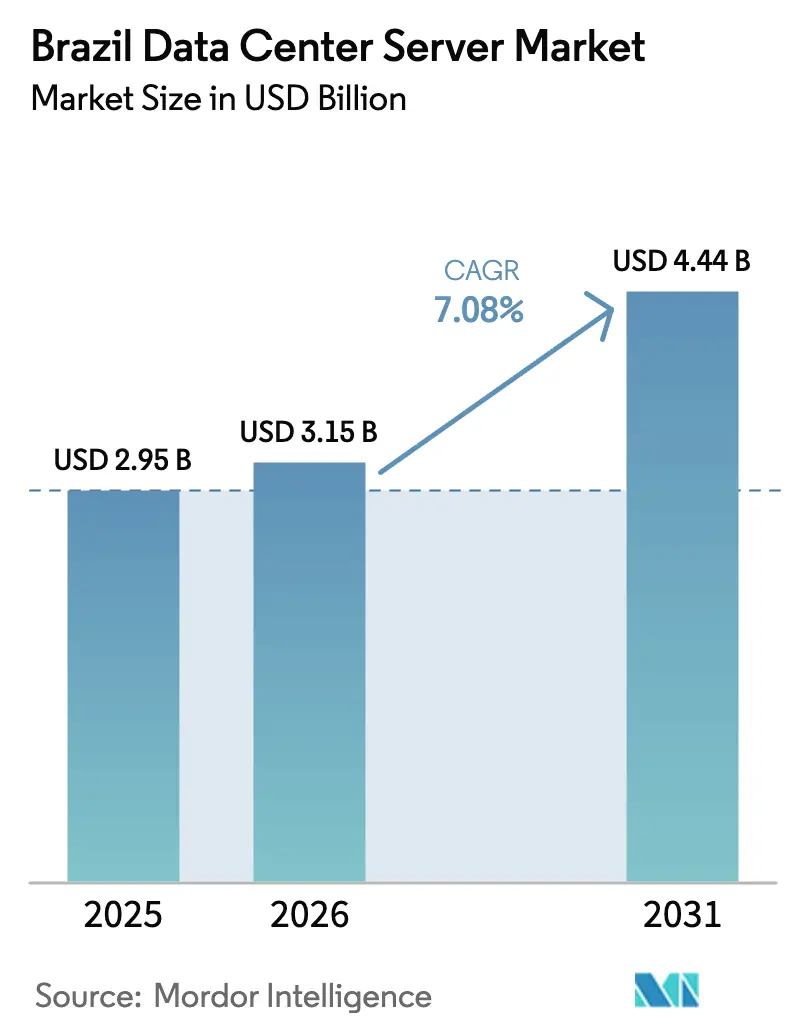

| Taille du marché de l'année de base (2025) | 2.95 Milliards de dollars |

| Taille du Marché (2026) | 3.15 Milliards de dollars |

| Taille du Marché (2031) | 4.44 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des serveurs de centres de données au Brésil par Mordor Intelligence

La taille du marché des serveurs de centres de données au Brésil est projetée à 2,95 milliards USD en 2025, 3,15 milliards USD en 2026, et devrait atteindre 4,44 milliards USD d'ici 2031, avec un TCAC de 7,08 % de 2026 à 2031. De solides incitations fédérales, une accélération de l'adoption de l'intelligence artificielle et la recherche de capacités de calcul souverain par les hyperscalers ancrent l'expansion actuelle du marché des serveurs de centres de données au Brésil. Les investissements se concentrent autour de São Paulo, Rio de Janeiro et le couloir de Campinas, où les sous-stations d'énergie renouvelable, les dorsales en fibre optique et la main-d'œuvre qualifiée permettent des ajouts de capacité rapides. Les opérateurs modernisent les installations avec un refroidissement liquide pour gérer les contraintes thermiques tropicales et les densités de puissance des GPU qui dépassent les limites de conception héritées. La volatilité des devises et les droits de douane élevés à l'importation augmentent les coûts du matériel livré, mais l'assemblage local dans la Zone Franche de Manaus et le soulagement tarifaire proposé par le programme ReData amortissent une partie de la pression inflationniste. La dynamique concurrentielle s'intensifie alors que les intégrateurs nationaux exploitent les exemptions de droits pour remporter des appels d'offres du secteur public, tandis que les fabricants d'équipements d'origine (OEM) mondiaux sécurisent de grands contrats hyperscale qui sous-tendent la visibilité de la demande à long terme.

Principaux enseignements du rapport

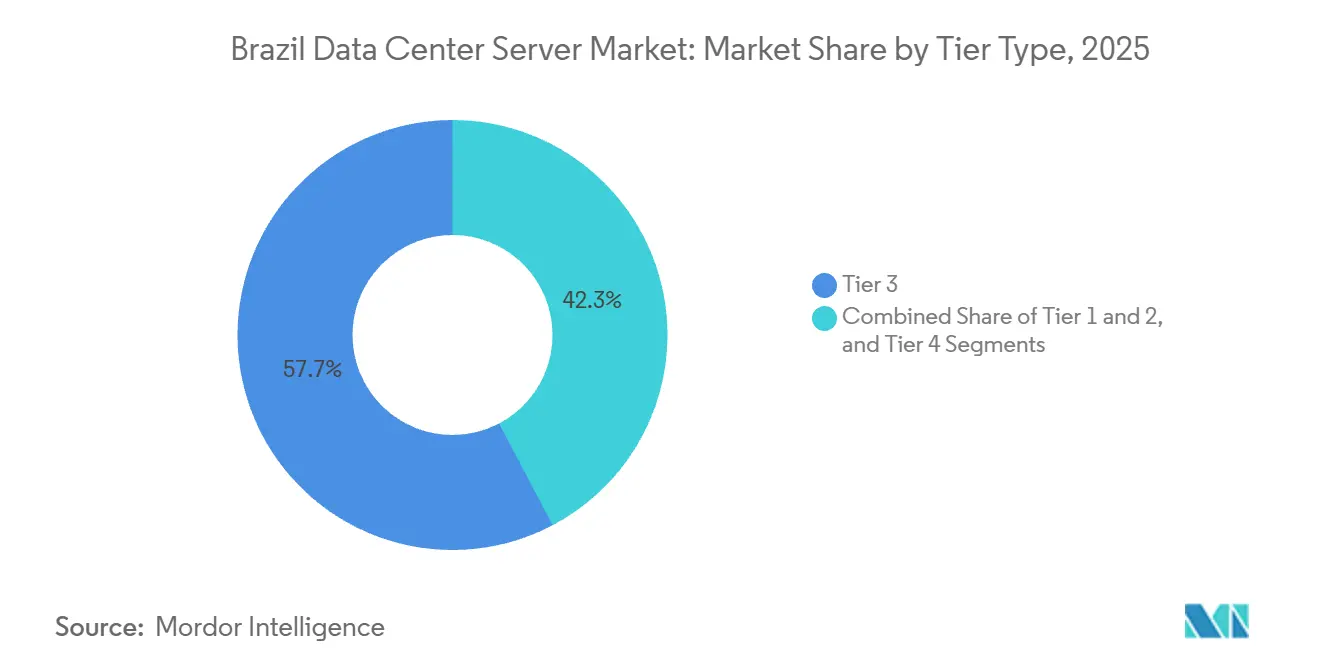

- Par classification de niveau, les installations de Niveau 3 détenaient 57,72 % de la part de marché des serveurs de centres de données au Brésil en 2025, tandis que les déploiements de Niveau 4 progressent à un TCAC de 6,15 % jusqu'en 2031.

- Par taille, les campus hyperscale représentaient 59,94 % de la taille du marché des serveurs de centres de données au Brésil en 2025 et devraient croître à un TCAC de 6,35 % jusqu'en 2031.

- Par modèle de propriété, les sites de colocation étaient en tête avec 54,87 % de part en 2025, mais les constructions propres des hyperscalers se développent le plus rapidement à un TCAC de 6,67 % jusqu'en 2031.

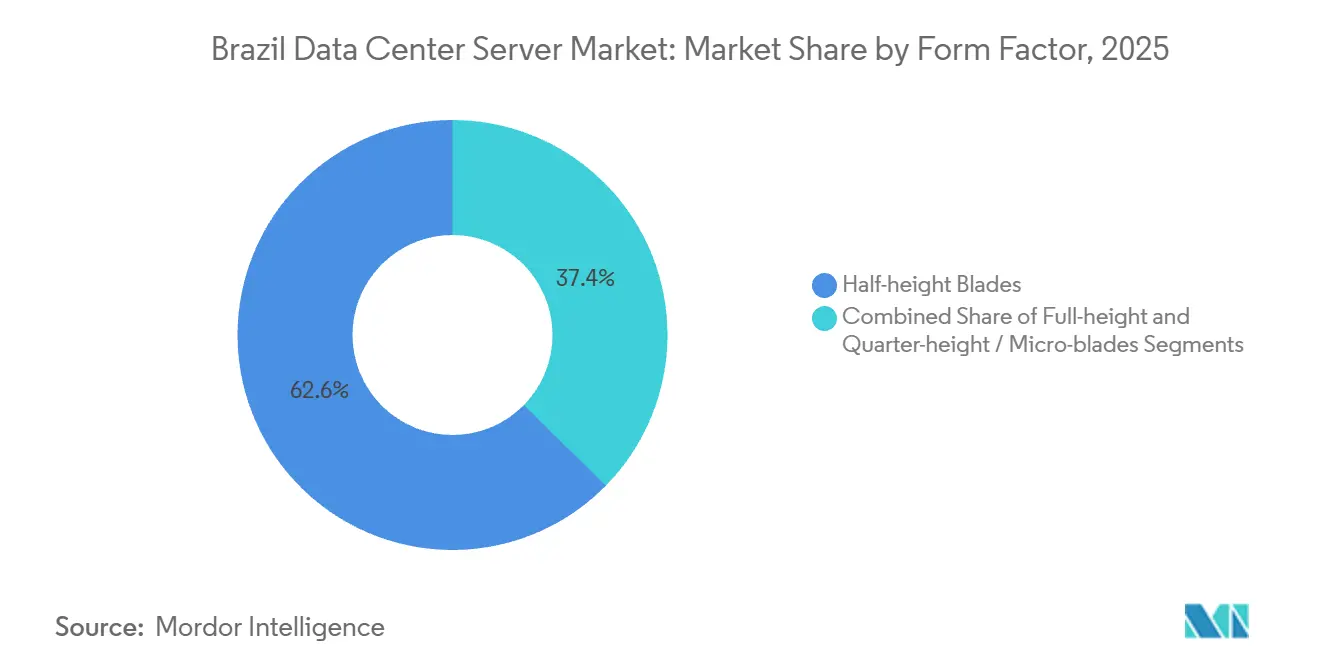

- Par facteur de forme, les lames demi-hauteur dominaient avec 62,64 % de part en 2025, tandis que les lames quart de hauteur et micro-lames devraient se développer à un TCAC de 6,72 % jusqu'en 2031.

- Par charge de travail, l'IA et l'analytique avancée ont capturé 37,76 % de part en 2025, reflétant le pivot vers des configurations denses en GPU.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des serveurs de centres de données au Brésil

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Investissements significatifs dans les constructions hyperscale et de colocation | +1.8% | National, concentré à São Paulo, Rio de Janeiro, Campinas | Moyen terme (2 à 4 ans) |

| Hausse des charges de travail IA/ML exigeant des serveurs denses en GPU | +1.5% | São Paulo, Rio de Janeiro, pôles académiques | Court terme (≤ 2 ans) |

| Déploiement de la 5G poussant les nœuds périphériques régionaux | +1.0% | Capitales d'État, plus de 1 000 municipalités | Moyen terme (2 à 4 ans) |

| Transition des entreprises vers le cloud hybride et le SaaS | +0.9% | Services financiers, commerce de détail, télécommunications | Long terme (≥ 4 ans) |

| Programme d'incitation fédéral pour les centres de données débloquant 377 milliards USD de dépenses d'investissement | +1.2% | National | Long terme (≥ 4 ans) |

| Adoption du refroidissement liquide pour relever les défis thermiques tropicaux | +0.5% | Clusters GPU dans les zones à climat chaud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissements significatifs dans les constructions hyperscale et de colocation

Les opérateurs hyperscale et de colocation ont annoncé plus de 5 milliards USD de nouvelle capacité brésilienne en 2025, portés par des projets tels que Rio AI City d'Elea et le partenariat d'Ascenty avec Aligned Data Centers.[1]Bruno Rovai, "Microsoft active ses deux premières salles de données IA au Brésil," BNamericas, bnamericas.com Microsoft a activé ses premières salles dédiées à l'IA début 2026, renforçant son positionnement en matière de cloud souverain. Les investisseurs institutionnels, dont la coentreprise Patria–GIC de 1,4 milliard USD, accélèrent les constructions sur terrain vierge, signalant leur confiance malgré le risque de change. Les investissements restent concentrés dans le Sud-Est, mais des projets orientés vers la périphérie émergent à Fortaleza et Curitiba pour desservir les charges de travail à faible latence activées par la 5G.

Hausse des charges de travail IA/ML exigeant des serveurs denses en GPU

Les entités du secteur public et les entreprises ont augmenté leurs commandes de GPU NVIDIA Hopper et Blackwell tout au long de 2025, générant une demande record pour des baies à haute densité refroidies par liquide.[2]Daniela Braun, "Nvidia exhorte le gouvernement à soutenir l'IA au Brésil," Valor International, valorinternational.globo.com Le cluster Jairu de l'Université de São Paulo, déployé en 2026, souligne les capacités d'intégration nationales. Les offres de GPU en tant que service de Claro et Axia Energia monétisent la capacité inactive et aident les entreprises à contourner les contraintes liées aux droits de douane à l'importation.

Déploiement de la 5G poussant les nœuds périphériques régionaux

TIM Brasil a étendu la 5G à 1 000 municipalités fin 2025, en installant 8 400 gNodeBs permettant le calcul périphérique à faible latence. L'approbation par l'ANATEL en février 2026 d'une enchère à 700 mégahertz donne la priorité aux cas d'usage d'agriculture de précision en milieu rural. Les serveurs périphériques au format quart de hauteur ou micro-lames sont donc bien positionnés pour une adoption rapide aux points d'agrégation des sites cellulaires.

Transition des entreprises vers le cloud hybride et le SaaS

La résolution 19/2024 de l'ANPD renforce les restrictions sur les transferts de données transfrontaliers, incitant les entreprises à rapatrier les charges de travail sensibles sur des plateformes multicloud hybrides. La recherche d'IBM montre une valorisation 2,5 fois supérieure des architectures hybrides par rapport aux déploiements sur un seul cloud. Les opérateurs de télécommunications regroupent des services d'IA souveraine qui combinent des pools de GPU en cloud privé avec l'élasticité du cloud public, élargissant la base adressable pour les offres du marché des serveurs de centres de données au Brésil.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des cyberattaques et coûts de conformité à la LGPD | -0.7% | Grandes métropoles avec application stricte | Court terme (≤ 2 ans) |

| Volatilité du BRL et droits de douane à l'importation sur le matériel informatique | -0.9% | Importateurs à l'échelle nationale | Court terme (≤ 2 ans) |

| Congestion du réseau électrique de São Paulo retardant la mise sous tension des baies | -0.4% | Métropole de São Paulo | Moyen terme (2 à 4 ans) |

| Capacité nationale limitée en matière d'encapsulation et de test de silicium | -0.3% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des cyberattaques et coûts de conformité à la LGPD

L'élévation de l'ANPD au statut d'agence indépendante en 2024 a introduit des délais de notification de violation plus stricts et des pénalités plus élevées, augmentant le coût total de possession pour les locataires de colocation. La résolution 18/2024 a formalisé les mandats de délégué à la protection des données, obligeant les petites et moyennes entreprises à recruter du personnel spécialisé. Les opérateurs doivent désormais certifier leur résilience et leur durabilité en vertu de la résolution ANATEL 780/2025, ce qui allonge les délais de réalisation des projets et les exigences en capital.

Volatilité du BRL et droits de douane à l'importation sur le matériel informatique

Le real brésilien a chuté de plus de 15 % par rapport au dollar américain en 2025, amplifiant les coûts à la livraison pour les serveurs et GPU importés. Les droits fédéraux et étatiques combinés peuvent dépasser 52 % sur les accélérateurs IA, retardant les cycles de renouvellement des équipements en entreprise.[3]Daniela Braun, "Le secteur public brésilien stimule les investissements dans l'IA, selon Nvidia," Valor International, valorinternational.globo.com La mesure provisoire 1 318/2025, qui accorderait un allègement tarifaire dans le cadre du programme ReData, fait face à une incertitude législative, injectant un risque d'approvisionnement pour les hyperscalers planifiant des campus de plusieurs milliards de dollars.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de niveau : les charges de travail critiques stimulent la dynamique du Niveau 4

Les installations de Niveau 3 détenaient la plus grande part du marché des serveurs de centres de données au Brésil en 2025, soutenues par des fournisseurs de colocation qui équilibrent disponibilité et coût. Les installations de Niveau 4 gagnent du terrain à un TCAC de 6,15 % alors que les banques et les agences gouvernementales insistent sur une disponibilité de 99,995 %, poussant la taille du marché des serveurs de centres de données au Brésil pour le Niveau 4 vers une part à deux chiffres d'ici 2031. Campinas et Fortaleza offrent des avantages en termes de foncier et d'énergie renouvelable qui attirent de nouvelles constructions de Niveau 4. La consolidation vers des niveaux supérieurs satisfait la règle de notification d'incident sous 24 heures de l'ANPD et atténue les pertes financières liées aux interruptions des cycles d'entraînement de l'IA. Pendant ce temps, les sites de Niveau 1 et Niveau 2 restent pertinents pour les réseaux de diffusion de contenu périphériques et les nœuds de reprise après sinistre, mais leur part relative continue de s'éroder à mesure que les entreprises migrent vers des empreintes à plus haute résilience.

Les déploiements de Niveau 3 se concentrent à São Paulo, Rio de Janeiro et Brasília, où la densité de fibre et la main-d'œuvre qualifiée justifient la redondance supplémentaire. Des projets de Niveau 4 tels que la construction de Local DC à Campinas pour 20 millions USD ajoutent des blocs à l'échelle du mégawatt optimisés pour les baies GPU, en accord avec les dispositions d'énergie renouvelable de ReData. La tolérance aux pannes d'alimentation et de refroidissement est désormais considérée comme une assurance stratégique plutôt qu'une charge, en particulier pour les modèles d'IA souveraine qui ne peuvent pas être facilement redémarrés dans une autre région. Les installations de niveau inférieur ciblent des usages de niche, notamment les passerelles IoT et les sauvegardes régionales, mais font face à une compression des marges alors que le capital gravite vers les expansions de Niveau 3 et Niveau 4.

Par taille de centre de données : la domination hyperscale reflète la concentration du cloud et de l'IA

Les campus hyperscale représentaient 59,94 % de la part de marché des serveurs de centres de données au Brésil en 2025 et devraient croître à un TCAC de 6,35 % pendant la période de prévision, alors que Microsoft, Oracle et Ascenty construisent des empreintes de plusieurs gigawatts. Les opérateurs hyperscale regroupent des accords d'achat d'énergie renouvelable et une connectivité par câble sous-marin, réduisant le coût total de possession pour les locataires GPU. Les installations à grande échelle suivent dans des pôles technologiques secondaires tels que Campinas, offrant une capacité à moyenne échelle aux fournisseurs de services régionaux.

Les centres de données de taille moyenne servent des secteurs verticaux qui nécessitent des données souveraines sans les économies d'échelle hyperscale, tandis que les petits sites périphériques soutiennent les charges de travail 5G et IoT sensibles à la latence. Le programme d'Embratel pour construire 15 micro-centres de données souligne la viabilité commerciale des empreintes distribuées. À mesure que le marché des serveurs de centres de données au Brésil arrive à maturité, la segmentation par taille se corrèle de plus en plus avec le type de charge de travail : l'entraînement de l'IA gravitant vers les clusters GPU hyperscale, et la mise en cache de contenu ou l'IoT industriel favorisant les nœuds périphériques à faible empreinte.

Par type de centre de données : la colocation en tête, les hyperscalers accélèrent

Les centres de données de colocation représentaient 54,87 % de la part de marché en 2025. Les entreprises ont favorisé la colocation en 2025 pour répartir les dépenses de conformité à la LGPD et de cybersécurité entre les locataires. Cependant, les hyperscalers internalisent la capacité des baies plus rapidement, affichant un TCAC de 6,67 % qui réduit l'écart au sein du marché des serveurs de centres de données au Brésil. Le mémorandum d'Oracle et NVIDIA pour équiper Rio AI City d'Elea avec des GPU Blackwell illustre la dynamique des constructions propres, bien que les engagements définitifs dépendent d'un allègement tarifaire.

Les installations d'entreprise et périphériques conservent des niches où le contrôle sur site ou la latence ultra-faible est obligatoire, mais l'orchestration du cloud hybride permet de plus en plus aux entreprises de basculer entre des baies privées et des régions publiques. Les fournisseurs de colocation contrent les gains des hyperscalers en lançant des services de GPU en tant que service et des piles d'IA gérées qui offrent un accès à l'utilisation aux stocks rares de H100 et B200, renforçant leur pertinence pour les adoptants du marché intermédiaire.

Par facteur de forme : les lames dominent, les micro-lames gagnent du terrain en périphérie

Les lames demi-hauteur représentaient 62,64 % de la part en 2025, soutenues par des chaînes d'approvisionnement matures et des besoins de virtualisation dense. Les lames pleine hauteur s'adressent aux nœuds GPU de plus de 2 kilowatts pour l'entraînement de l'IA, tandis que les lames quart de hauteur et micro-lames croissent le plus rapidement à un TCAC de 6,72 % alors que les opérateurs placent des clusters d'inférence aux nœuds périphériques 5G. À mesure que la couverture 5G s'étend à 1 000 municipalités, les serveurs compacts adaptés aux armoires de sites cellulaires contraints gagnent en pertinence. Bien que les micro-lames soient encore confrontées à des limitations d'écosystème, la baisse des coûts par cœur et les partenariats avec les télécommunications devraient élargir l'adoption au sein du marché des serveurs de centres de données au Brésil.

Les conceptions quart de hauteur alimentent les caméras de villes intelligentes et les passerelles d'agriculture de précision fonctionnant sur du matériel durci. Les lames demi-hauteur restent la valeur par défaut pour les clouds privés virtualisés, où la densité et l'homogénéité de gestion priment sur la miniaturisation du facteur de forme. Les châssis pleine hauteur captent des parts dans les clusters académiques tels que Jairu, dont les nœuds B200 interconnectés par NVLink illustrent les exigences thermiques et de puissance traitées par le refroidissement liquide.

Par application et charge de travail : l'IA en tête, la virtualisation rebondit

L'IA, l'apprentissage automatique et l'analytique avancée ont contribué à 37,76 % de la part en 2025, alimentés par des projets d'IA souveraine et des offres de GPU en tant que service. Les charges de travail de virtualisation et de cloud privé sont prévues pour un TCAC de 6,49 % jusqu'en 2031, la résolution 19/2024 encourageant le rapatriement sur site. Le calcul haute performance soutient la simulation pétrolière et gazière et la recherche académique, tandis que le rendu multimédia et la génomique stimulent la demande centrée sur le stockage pour les baies NVMe.

Les charges de travail d'inférence périphérique se développent parallèlement à la 5G, mais les droits de douane sur le matériel ralentissent le déploiement massif. Les opérateurs de télécommunications localisent le traitement des grands modèles de langage pour respecter les mandats de souveraineté des données, en combinant de petits modèles de langage avec des ensembles de données spécifiques au portugais. Les plans de contrôle du cloud hybride orchestrent les charges de travail entre les installations de colocation, hyperscale et périphériques, renforçant la résilience du marché des serveurs de centres de données au Brésil face aux chocs de change et de droits de douane.

Analyse géographique

São Paulo conserve la plus grande base installée, tirant parti de la convergence des fibres et de la proximité des sièges sociaux des entreprises. Rio de Janeiro se classe deuxième, portée par les atterrissages de câbles sous-marins et la disponibilité énergétique qui sous-tendent les expansions hyperscale. Le couloir de Campinas émerge comme un hub hyperscale alternatif, offrant des coûts fonciers plus bas et des délais plus courts pour l'interconnexion au réseau électrique.

Dans le Nord-Est, Fortaleza attire des déploiements périphériques grâce à sa connectivité stratégique par câble sous-marin vers l'Afrique et l'Europe. Cela la positionne comme un hub pour la diffusion de contenu et la latence des jeux vidéo. Les États du Sud tels que le Paraná et le Rio Grande do Sul voient des constructions à moyenne échelle adaptées aux charges de travail de fabrication et d'agrotech, tirant parti de climats plus frais qui allègent les charges de refroidissement.

Les régions du Centre-Ouest suscitent un intérêt croissant de la part des secteurs verticaux de l'exploitation minière et de l'agriculture de précision qui s'appuient sur l'inférence IA aux nœuds périphériques régionaux. Les investissements fédéraux dans la liaison montante par satellite et la couverture 5G rurale étendent la demande de serveurs vers des municipalités auparavant mal desservies. À mesure que la dispersion géographique augmente, le marché des serveurs de centres de données au Brésil reste fortement orienté vers le Sud-Est jusqu'en 2026.

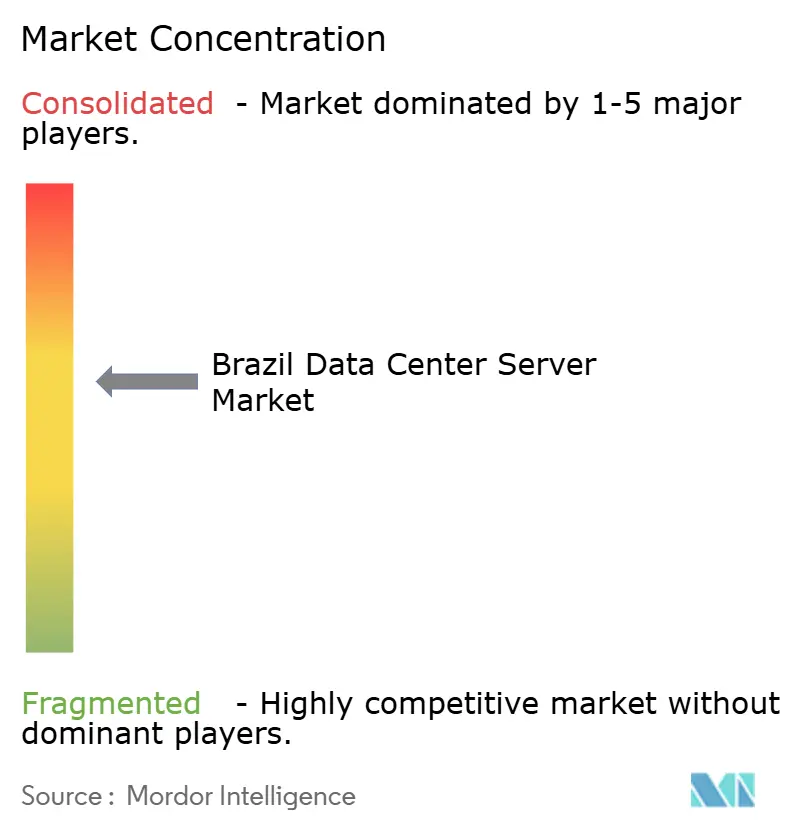

Paysage concurrentiel

Le marché des serveurs de centres de données au Brésil est modérément concentré. Huawei et Inspur captent des contrats du secteur public sensibles au budget grâce à une flexibilité de financement, tandis que les assemblages sous licence Supermicro de Positivo et Scherm Brasil bénéficient des exemptions de droits de Manaus. NVIDIA domine les sockets d'accélérateurs IA avec les GPU Hopper et Blackwell, malgré les avancées d'AMD dans les environnements à forte virtualisation.

Les fournisseurs de colocation se différencient en sécurisant des accords d'achat d'énergie renouvelable et en intégrant le refroidissement liquide, répondant aux seuils de durabilité de ReData. Les hyperscalers sécurisent des allocations exclusives de GPU grâce à des partenariats directs avec les fournisseurs, atténuant les goulots d'étranglement liés au contrôle des exportations. Les perturbateurs émergents comprennent des entreprises énergétiques comme Axia Energia, qui monétisent la capacité GPU excédentaire, et des opérateurs de télécommunications comme Claro Brasil, qui exploitent leur statut de partenaire cloud NVIDIA pour fournir des services d'IA souveraine.

L'innovation en matière de tissu réseau s'accélère alors qu'Arrcus et OpenGlobe déploient des routeurs programmables prenant en charge SRv6 pour le réseau éducatif national. Ce déploiement présente des alternatives de réseau ouvert qui pourraient se répandre dans les conceptions périphériques commerciales. L'intensité concurrentielle devrait augmenter jusqu'en 2031, mais les premiers constructeurs de capacité d'IA souveraine et de campus alimentés par des énergies renouvelables sont bien positionnés pour capturer une croissance supérieure au marché.

Leaders du secteur des serveurs de centres de données au Brésil

Hewlett Packard Enterprise (HPE)

Super Micro Computer Inc.

Cisco Systems Inc.

IBM Corporation

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Microsoft a activé deux salles dédiées à l'IA à Hortolândia et Sumaré, São Paulo, première étape d'un programme de 14,7 milliards BRL (2,7 milliards USD) prévu jusqu'en 2027.

- Février 2026 : L'Université de São Paulo a dévoilé Jairu, le plus grand cluster IA d'Amérique du Sud, avec 96 GPU NVIDIA Blackwell B200 assemblés localement pour un coût de 40 millions BRL (7,4 millions USD).

- Février 2026 : La Cour fédérale des comptes du Brésil a autorisé l'enchère 700 MHz de l'ANATEL, élargissant la 5G rurale et permettant des déploiements périphériques pour l'agriculture de précision.

- Février 2026 : Local DC s'est engagé à investir 20 millions USD dans un centre de données de 6 MW à Campinas conçu pour les charges de travail souveraines à forte densité GPU.

- Décembre 2025 : Arrcus et OpenGlobe ont livré des routeurs SRv6 programmables pour le réseau national de recherche, permettant l'expérimentation OpenRAN.

Périmètre du rapport sur le marché des serveurs de centres de données au Brésil

Un serveur de centre de données est essentiellement un ordinateur haute capacité sans périphériques tels que moniteurs et claviers. Il s'agit d'une unité matérielle installée dans une baie, dotée d'une unité centrale de traitement (CPU), d'un stockage et d'autres équipements électriques et réseau, ce qui en fait des ordinateurs puissants qui fournissent des applications, des services et des données aux appareils des utilisateurs finaux.

Le rapport sur le marché des serveurs de centres de données au Brésil est segmenté par type de niveau (Niveau 1 et 2, Niveau 3 et Niveau 4), taille de centre de données (Petit, Moyen, Grand et Hyperscale), type de centre de données (Colocation, Hyperscalers/CSPs et Entreprise et Périphérie), facteur de forme (Lames demi-hauteur, Lames pleine hauteur et Lames quart de hauteur/Micro-lames), et application/charge de travail (Virtualisation et Cloud Privé, Calcul Haute Performance (HPC), Intelligence Artificielle/Apprentissage Automatique et Analytique des Données, Centré sur le stockage et Passerelles Périphériques/IoT). Les prévisions du marché sont fournies en termes de valeur (USD).

| Niveau 1 et 2 |

| Niveau 3 |

| Niveau 4 |

| Petit centre de données |

| Centre de données moyen |

| Grand centre de données |

| Centre de données hyperscale |

| Centre de données de colocation |

| Centre de données hyperscale/CSPs |

| Centre de données d'entreprise et périphérique |

| Lames demi-hauteur |

| Lames pleine hauteur |

| Lames quart de hauteur / Micro-lames |

| Virtualisation et cloud privé |

| Calcul haute performance (HPC) |

| Intelligence artificielle/Apprentissage automatique et analytique des données |

| Centré sur le stockage |

| Passerelles périphériques / IoT |

| Par type de niveau | Niveau 1 et 2 |

| Niveau 3 | |

| Niveau 4 | |

| Par taille de centre de données | Petit centre de données |

| Centre de données moyen | |

| Grand centre de données | |

| Centre de données hyperscale | |

| Par type de centre de données | Centre de données de colocation |

| Centre de données hyperscale/CSPs | |

| Centre de données d'entreprise et périphérique | |

| Par facteur de forme | Lames demi-hauteur |

| Lames pleine hauteur | |

| Lames quart de hauteur / Micro-lames | |

| Par application / charge de travail | Virtualisation et cloud privé |

| Calcul haute performance (HPC) | |

| Intelligence artificielle/Apprentissage automatique et analytique des données | |

| Centré sur le stockage | |

| Passerelles périphériques / IoT |

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des serveurs de centres de données au Brésil en 2031 ?

Le secteur devrait atteindre 4,44 milliards USD d'ici 2031.

Quelle classification de niveau connaît la croissance la plus rapide ?

Les installations de Niveau 4 progressent à un TCAC de 6,15 % jusqu'en 2031 en raison de la hausse des charges de travail IA critiques.

Quelle est la part dominante des campus hyperscale aujourd'hui ?

Les sites hyperscale ont capturé 59,94 % des revenus de 2025 et se développent à un TCAC de 6,35 % grâce à la demande de cloud souverain et d'IA.

Pourquoi les modèles de GPU en tant que service émergent-ils ?

Les droits de douane élevés à l'importation et les fluctuations de change rendent l'accès au GPU à l'utilisation attractif pour les entreprises qui ne peuvent pas absorber de lourdes dépenses en capital.

Quel facteur de forme de serveur bénéficiera le plus des déploiements 5G ?

Les serveurs quart de hauteur et micro-lames connaîtront l'adoption la plus rapide à mesure que les nœuds périphériques se multiplient aux points d'agrégation des sites cellulaires.

Dans quelle mesure les règles de protection des données au Brésil sont-elles strictes ?

L'ANPD impose une notification de violation sous 24 heures et des contrôles stricts sur les transferts transfrontaliers, favorisant l'adoption du cloud hybride et du calcul souverain.

Dernière mise à jour de la page le: