Taille et part du marché indien des réseaux de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

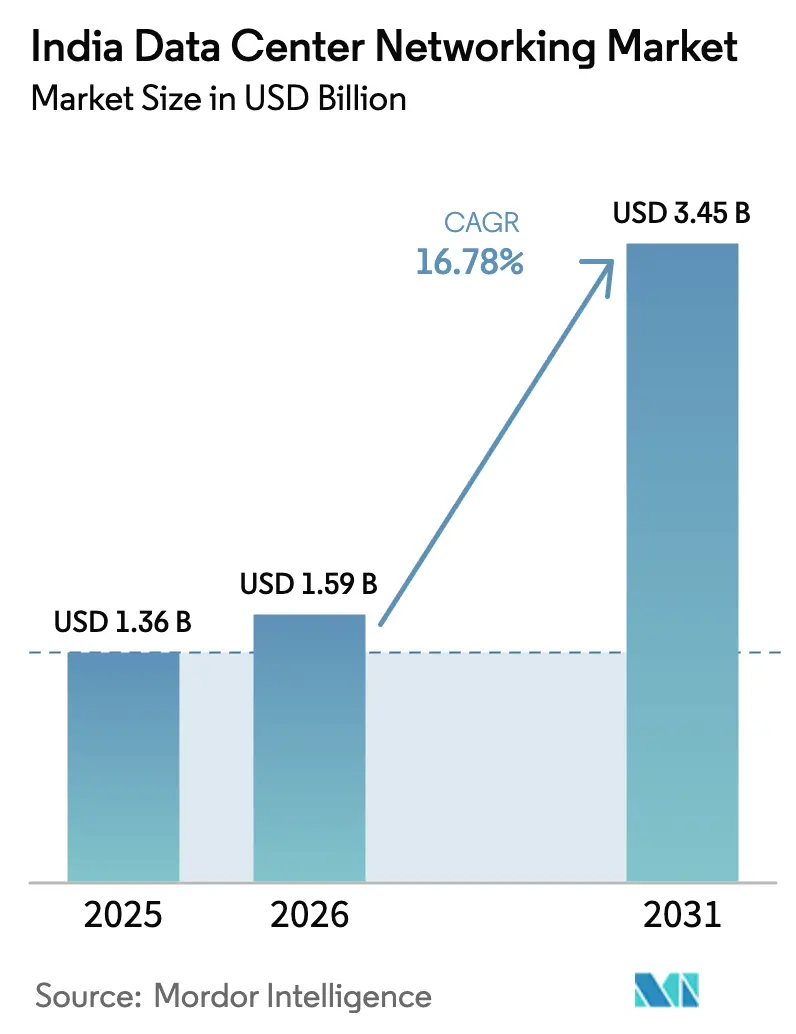

| Taille du marché de l'année de base (2025) | 1.36 Milliards de dollars |

| Taille du Marché (2026) | 1.59 Milliards de dollars |

| Taille du Marché (2031) | 3.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.78% CAGR |

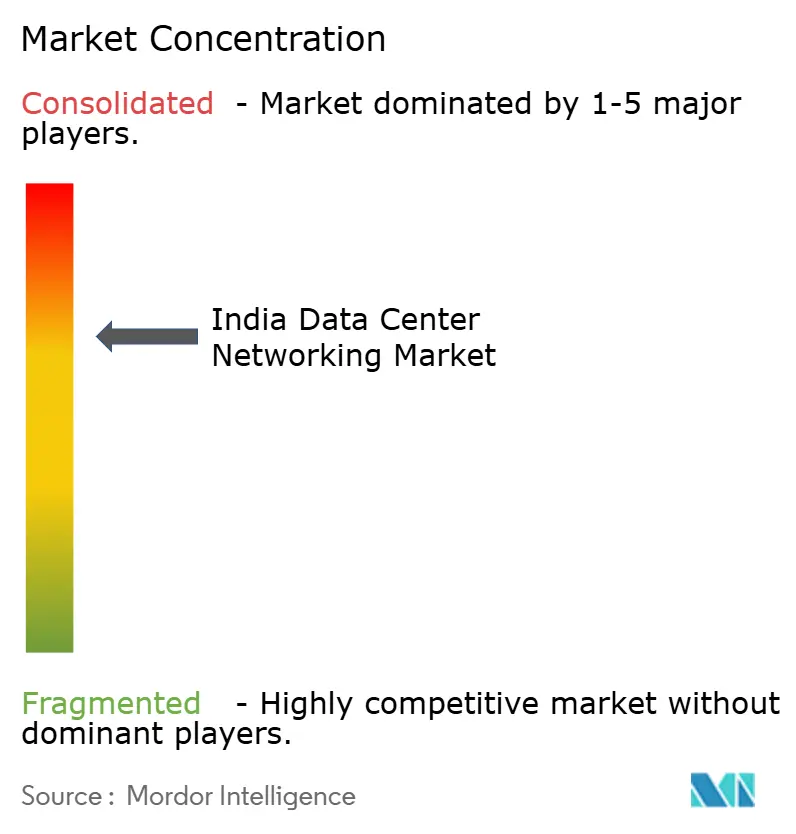

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des réseaux de centres de données par Mordor Intelligence

La taille du marché indien des réseaux de centres de données était évaluée à 1,36 milliard USD en 2025 et devrait croître de 1,59 milliard USD en 2026 pour atteindre 3,45 milliards USD d'ici 2031, à un TCAC de 16,78 % pendant la période de prévision (2026-2031).

Cette montée en puissance rapide reflète la convergence des règles obligatoires de localisation des données, des constructions de campus hyperscale et du déploiement d'infrastructures compatibles 5G et IA, qui exigent toutes des systèmes de commutation, de routage et optiques haute performance. La dynamique d'investissement est renforcée par un cadre gouvernemental d'incitations liées à la production qui réduit le coût de la construction locale, tandis que les opérateurs privés s'empressent de déployer des architectures 400 GbE et 800 GbE capables de gérer des clusters d'entraînement IA. Les déploiements axés sur la périphérie au service du trafic 5G et du Réseau Ouvert pour le Commerce Numérique (ONDC) intensifient davantage le besoin d'un contrôle distribué et défini par logiciel. Du côté de l'offre, les fournisseurs mondiaux ont répondu en mettant en place des lignes de fabrication nationales, mais les contraintes de qualité de l'alimentation électrique et la pénurie de talents seniors en réseaux en dehors des grandes métropoles demeurent des goulots d'étranglement structurels. Dans ce contexte, le marché indien des réseaux de centres de données offre un fort potentiel de croissance pour les fournisseurs capables de proposer des solutions simplifiées et optimisées pour l'IA qui compensent la complexité opérationnelle.

Points clés du rapport

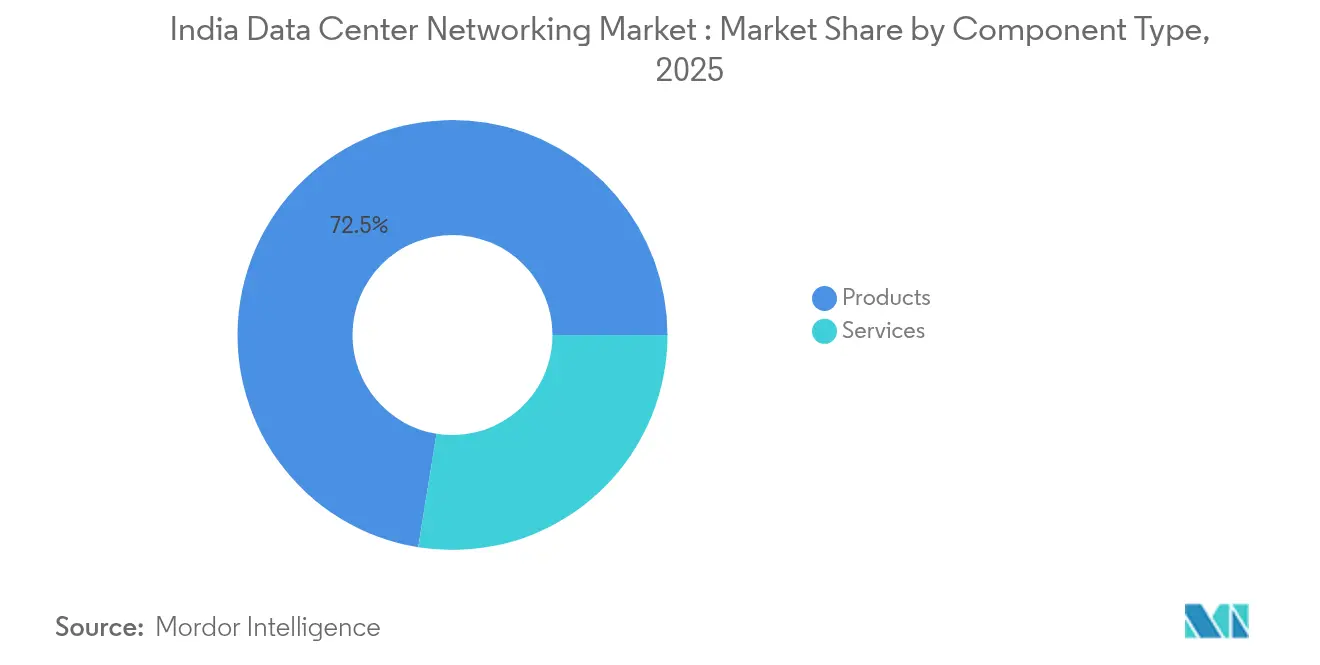

- Par composant, les produits détenaient 72,45 % de la part du marché indien des réseaux de centres de données en 2025, tandis que les services devraient croître à un TCAC de 20,7 % jusqu'en 2031.

- Par utilisateur final, l'informatique et les télécommunications ont dominé avec une part de revenus de 36,02 % en 2025 ; le secteur manufacturier progresse à un TCAC de 19,6 % jusqu'en 2031.

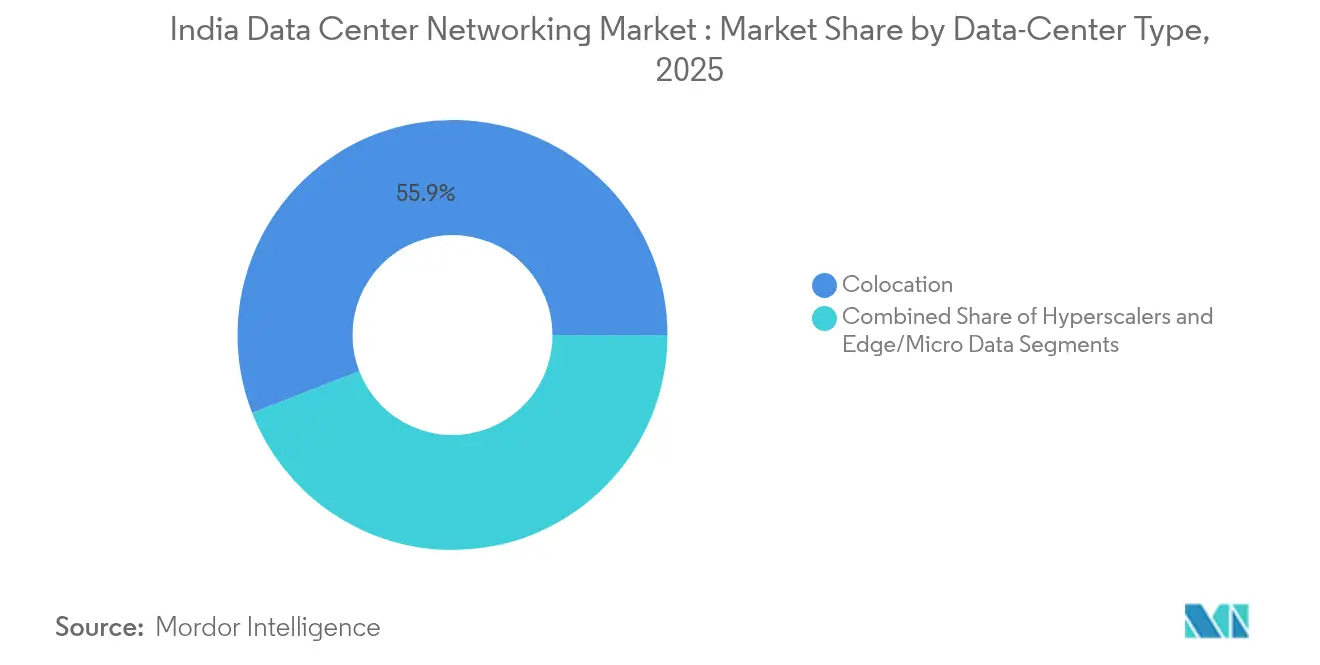

- Par type de centre de données, les installations de colocation représentaient 55,90 % de la taille du marché indien des réseaux de centres de données en 2025 ; le segment des hyperscaleurs/fournisseurs de services cloud se développe à un TCAC de 21,9 %.

- Par bande passante, les configurations 50–100 GbE représentaient 33,90 % de la taille du marché indien des réseaux de centres de données en 2025, tandis que les déploiements supérieurs à 100 GbE progressent à un TCAC de 19,2 %.

- Cisco, Juniper Networks et Arista Networks détenaient collectivement 46,35 % de part de marché combinée dans les commutateurs haute performance en 2025, soulignant un niveau matériel modérément concentré.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des réseaux de centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Construction accélérée de campus hyperscale par des conglomérats nationaux | +4.2% | Clusters de Mumbai, Chennai, Hyderabad | Moyen terme (2–4 ans) |

| Localisation obligatoire des données en vertu de la loi sur la protection des données personnelles numériques 2023 | +3.8% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Migration rapide vers 400 GbE / 800 GbE dans les points de présence cloud | +2.9% | Clusters métropolitains et débordement vers les villes de niveau 2 | Court terme (≤ 2 ans) |

| Nœuds périphériques à faible latence pour la 5G et l'ONDC | +2.1% | Zones urbaines à haute densité | Moyen terme (2–4 ans) |

| Fabrication locale d'équipements optiques et de commutation liée aux incitations à la production | +1.8% | Pôles du Gujarat, du Tamil Nadu, du Karnataka | Long terme (≥ 4 ans) |

| Architectures optimisées pour l'IA pour les clusters d'IA générative | +1.4% | Bengaluru, Hyderabad, Pune | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Construction accélérée de campus hyperscale par des conglomérats nationaux

Les conglomérats indiens ont réservé des investissements en capital de plusieurs milliards de dollars pour déployer des réseaux hyperscale nationaux, atténuant les pressions liées à la rareté des terrains dans les métropoles surpeuplées en distribuant la capacité dans les villes émergentes de niveau 2 et 3. L'engagement d'Adani ConneX d'installer 10 GW de charge informatique et le plan de ST Telemedia Global Data Centres d'ajouter 550 MW soulignent un pipeline d'approvisionnement qui dépasse largement les normes historiques.[1]RCR Wireless News staff, "AdaniConneX targets 10 GW Indian data-center play," rcrwireless.com Ces campus nécessitent des architectures feuille-épine ultra-denses, des superpositions définies par logiciel et des dorsales optiques campus-vers-périphérie capables de chiffrement à débit de ligne. Les opérateurs exigent également une télémétrie transparente pour l'alimentation et le refroidissement, car les réseaux régionaux connaissent des fluctuations de tension plus importantes. Les fournisseurs capables de regrouper commutation, optique et automatisation basée sur les intentions gagnent donc un avantage stratégique dans cette phase du marché indien des réseaux de centres de données.

Localisation obligatoire des données en vertu de la loi sur la protection des données personnelles numériques 2023

La loi impose le traitement en territoire national des données personnelles sensibles, obligeant les fournisseurs de cloud et de logiciels en tant que service multinationaux à répliquer l'intégralité des charges de travail en Inde. La règle de localisation entraîne une forte augmentation du trafic est-ouest intra-indien à mesure que les entreprises migrent des liaisons transfrontalières vers des zones de disponibilité nationales, renforçant la dynamique de croissance sur l'ensemble du marché des centres de données en Inde.[2]Lexology editors, "Digital Personal Data Protection Act 2023: obligations for data fiduciaries," lexology.com Les plafonds de latence se resserrent car les charges de travail qui traversaient auparavant des câbles sous-marins restent désormais dans les frontières souveraines, nécessitant des interconnexions au niveau de la ville et un chiffrement à haut débit. Dans les services financiers et la santé, les régulateurs imposent également le chiffrement en transit sur les architectures de campus, stimulant la demande de commutateurs compatibles MACsec et de moteurs de segmentation à confiance zéro.

Calendriers de migration rapide vers 400 GbE / 800 GbE dans les points de présence cloud indiens

La parité concurrentielle avec les hyperscaleurs mondiaux a comprimé les feuilles de route de mise à niveau ; les opérateurs nationaux passent de 100 GbE à 400 GbE/800 GbE en deux cycles de renouvellement. Le commutateur 800 G à 64 ports alimenté par Silicon One de Cisco fournit le bloc de construction pour des clusters IA plus plats et à ultra-faible latence.[3]Cisco Systems, "Silicon One G200 powers 800G switching," cisco.com Le trafic est-ouest généré par l'entraînement de grands modèles de langage (LLM) sature fréquemment les liaisons 100 GbE, de sorte que les opérateurs adoptent des plafonds de sursouscription 4:1 et déploient un équilibrage de charge dynamique. Les optiques haute vitesse réduisent également le nombre de câbles, diminuant l'encombrement des baies et les coûts d'exploitation, essentiels dans les environnements de niveau 2 contraints en énergie.

Nœuds périphériques à faible latence pour le trafic commercial 5G et ONDC

Le déploiement de la 5G en Inde et le mandat ONDC placent le traitement des transactions en temps réel à la périphérie du réseau, souvent dans des micro-installations colocalisées avec des stations de base de télécommunications. Ces nœuds utilisent des maillages de services de couche 4 à 7 pour gérer les pics de trafic rapides du commerce mobile tout en appliquant des plafonds de latence déterministes inférieurs à 15 ms. Les équilibreurs de charge basés sur les paquets et les pare-feux compatibles avec les conteneurs complètent donc les commutateurs feuille à haute densité. Les architectures périphériques s'appuient également sur des liaisons de basculement par micro-ondes satellitaires dans les régions où les chemins en fibre restent à fil unique, ajoutant une autre variable de conception qui accroît l'attrait des outils d'orchestration basés sur les intentions s'appuyant sur des liaisons de basculement par micro-ondes satellitaires dans les régions où les chemins en fibre restent à fil unique, ajoutant une autre variable de conception qui accroît l'attrait des outils d'orchestration basés sur les intentions.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Déficits chroniques d'alimentation électrique dans les clusters de centres de données de niveau 2 | -2.8% | Villes de niveau 2 et 3 dans plusieurs États | Long terme (≥ 4 ans) |

| Autorisations du Ministère de l'Environnement, des Forêts et du Changement Climatique à long cycle pour les grands campus de centres de données | -2.1% | National, affectant particulièrement les projets sur terrain vierge | Moyen terme (2-4 ans) |

| Pénurie de talents de niveau CCIE / JNCIE en dehors des grandes métropoles | -1.9% | Zones non métropolitaines, particulièrement dans les régions orientales et nord-orientales | Moyen terme (2-4 ans) |

| Augmentation des dépenses d'investissement due à la dépréciation de la roupie sur les optiques importées | -1.5% | National, avec un impact plus élevé sur les opérateurs dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déficits chroniques d'alimentation électrique dans les clusters de centres de données de niveau 2

Les fluctuations de tension fréquentes et les baisses de tension de plusieurs heures dans les villes de deuxième rang obligent les opérateurs à sur-provisionner la génération diesel et les systèmes de stockage d'énergie, ajoutant jusqu'à 22 % aux dépenses d'investissement par MW. Les optiques haute vitesse et les commutateurs optimisés pour l'IA poussent la densité de puissance des baies au-delà de 20 kW, rendant l'autonomie des batteries et le dimensionnement des transformateurs critiques. Bien que la Mission nationale pour le haut débit alloue 100 milliards USD aux mises à niveau du réseau électrique, les calendriers d'exécution s'étendent au-delà de l'horizon 2030, perpétuant le risque pour les investisseurs. Par conséquent, certains hyperscaleurs adoptent des architectures de micro-réseau modulaires avec des panneaux solaires photovoltaïques, mais la variabilité du rendement énergétique complique la planification de la capacité réseau.

Pénurie de talents de niveau CCIE/JNCIE en dehors des grandes métropoles

Le routage avancé, la segmentation définie par logiciel et les interconnexions de clusters GPU nécessitent une connaissance approfondie des protocoles rarement trouvée au-delà de Bengaluru, Mumbai et Delhi. Les opérateurs engagent donc des primes de relocalisation ou s'appuient fortement sur des cadres d'automatisation tels que la validation d'intention en boucle fermée. Bien que la Mission nationale pour l'IA prévoie de former 10 millions de citoyens aux compétences avancées en technologies de l'information et de la communication d'ici 2028, la pénurie à court terme fait grimper les tarifs journaliers des architectes réseau indépendants de 35 % d'une année sur l'autre. Les services réseau gérés et les contrats d'assistance à distance connaissent donc une croissance rapide, mais ils ne peuvent pas entièrement remplacer le dépannage sur site lors des basculements ou des événements d'alimentation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination des produits

Les produits ont contribué à hauteur de 985,32 millions USD de revenus en 2025, soit 72,45 % des dépenses totales, soutenus par de grandes commandes de commutateurs feuille et épine compatibles 400 GbE. La taille du marché indien des réseaux de centres de données pour les services a atteint 374,68 millions USD et devrait se développer à un TCAC de 20,7 % jusqu'en 2031, les entreprises externalisant l'intégration, les tests et la gestion du cycle de vie. Les flux de travail d'installation et d'intégration représentent plus de la moitié des revenus des services, car les architectures prêtes pour l'IA nécessitent une synchronisation précise et un réglage des files d'attente sans perte. Les services réseau gérés séduisent les fournisseurs de cloud du marché intermédiaire qui manquent d'expertise interne en couche 3/couche 4. La co-innovation de Cisco avec NVIDIA sur les architectures IA de bout en bout illustre un modèle matériel plus services qui comprime les délais de déploiement.

Les fournisseurs de produits intègrent simultanément des agents de télémétrie pour faciliter la maintenance prédictive, brouillant ainsi les frontières entre matériel et logiciel. Les optiques remplaçables sur le terrain produites localement dans le cadre des subventions liées aux incitations à la production raccourcissent la logistique des pièces de rechange, un avantage décisif dans les sites de niveau 2 contraints en énergie. Sur la période de prévision, les services professionnels liés à la segmentation à confiance zéro et à l'orchestration basée sur les intentions dépasseront les contrats traditionnels de réparation en cas de panne.

Par utilisateur final : le secteur manufacturier perturbe le leadership traditionnel de l'informatique

L'informatique et les télécommunications ont conservé une part de 36,02 % en 2025, les mises à niveau du réseau de transport 5G et les déploiements de zones de disponibilité cloud consommant des commutateurs à haute capacité. Le secteur manufacturier, cependant, devrait enregistrer un TCAC de 19,6 %, porté par les lacs de données Industrie 4.0, les jumeaux numériques et les incitations à la production pour l'assemblage électronique. Les usines automobiles et de semi-conducteurs déploient désormais des anneaux Ethernet déterministes dans les usines, générant une nouvelle demande de commutateurs d'agrégation à faible latence. Les services bancaires et financiers poursuivent des mises à niveau régulières pour respecter les directives de souveraineté des données, tandis que le secteur de la santé accélère l'adoption des flux de travail de télé-réanimation et de chirurgie robotique nécessitant des liaisons montantes 400 GbE chiffrées. La diversité des cas d'utilisation réduit le risque de concentration au sein du marché indien des réseaux de centres de données et incite les fournisseurs à proposer des modèles spécifiques aux secteurs verticaux.

Par type de centre de données : les hyperscaleurs défient la suprématie de la colocation

Les campus de colocation représentaient 55,90 % des dépenses en 2025, les entreprises privilégiant des modèles allégés en actifs et des écosystèmes riches en connectivité. Pourtant, les hyperscaleurs affichent la trajectoire la plus forte, progressant de 21,9 % annuellement car AWS, Microsoft, Google et Adani ConneX s'empressent de localiser les clusters d'entraînement IA. La part de marché des réseaux de centres de données indiens détenue par les hyperscaleurs devrait dépasser 40 % avant 2031, à mesure que de nouvelles capacités entrent en ligne. Les installations périphériques et micro, bien que modestes en nombre de baies, se multiplient rapidement autour des stations de base 5G pour héberger les caches de commerce ONDC et les points de terminaison CDN. Leur croissance renforce la demande de plateformes de commutation légères et gérées à distance avec un provisionnement sans intervention.

Par bande passante : la migration vers les hautes vitesses s'accélère

Les liaisons 50–100 GbE sont restées dominantes avec une part de 33,90 % en 2025, mais les déploiements supérieurs à 100 GbE progressent à un TCAC de 19,2 % grâce aux charges de travail IA. La taille du marché indien des réseaux de centres de données associée aux liaisons supérieures à 100 GbE devrait atteindre 1,39 milliard USD d'ici 2031, soit 40,25 % des dépenses totales. Les opérateurs sautent les vitesses intermédiaires pour atterrir directement sur 800 GbE dans les pods GPU à haute densité. Les suites de validation de Keysight Technologies Inc. garantissent des basculements sans perte, réduisant le risque pour les premiers adoptants. Pendant ce temps, les ports ≤10 GbE persistent dans certains sites périphériques où les alimentations en fibre restent limitées, soulignant la nature fragmentaire des cycles de mise à niveau réseau à travers la vaste géographie de l'Inde.

Analyse géographique

Mumbai à elle seule abrite 48 % de la charge informatique installée, tirant parti des passerelles de câbles sous-marins et de réseaux électriques solides, mais la rareté des terrains et les coûts immobiliers élevés poussent les nouvelles constructions vers Navi Mumbai et Thane. Chennai, Bengaluru et le cluster Delhi-RCN constituent le niveau suivant, représentant collectivement 38 % de la capacité. La croissance d'Hyderabad repose sur la proximité des usines de semi-conducteurs et des parcs de recherche en IA. Le corridor occidental domine l'hébergement des services financiers ; la ceinture méridionale excelle dans les exportations de logiciels en tant que service et la conception de puces ; le cluster nord héberge les coffres-forts de données gouvernementaux et les clouds du secteur public.

Les villes de niveau 2 telles que Kochi, Jaipur et Kolkata émergent comme des points chauds grâce aux dorsales en fibre BharatNet et aux incitations fiscales au niveau des États. Le campus de 60 MW de CtrlS à Kolkata, d'une valeur de 2 200 crores INR, illustre l'élan de la côte est. L'achat d'énergie renouvelable de 33 MW d'Equinix au Maharashtra illustre comment les engagements en matière de durabilité façonnent la sélection des sites. L'intégration des énergies renouvelables est vitale car des structures tarifaires créatives permettent aux opérateurs d'atténuer l'instabilité du réseau tout en atteignant leurs objectifs environnementaux, sociaux et de gouvernance.

La connectivité internationale stimule davantage le marché indien des réseaux de centres de données à mesure que de nouveaux câbles sous-marins atterrissent sur les deux côtes, réduisant la latence vers les pairs de la région Asie-Pacifique. La mission IndiaAI du gouvernement, dotée de 1,2 milliard USD, distribue des fonds aux pôles d'innovation des États, accélérant la demande régionale d'architectures optimisées pour l'IA. Collectivement, ces forces diffusent la capacité au-delà du nœud métropolitain traditionnel, incitant les fournisseurs à établir des entrepôts de transit régionaux et à co-localiser du personnel technique.

Paysage concurrentiel

Les fournisseurs mondiaux maintiennent des avantages d'échelle dans les feuilles de route des semi-conducteurs et les écosystèmes logiciels, mais les entreprises nationales gagnent du terrain grâce à une personnalisation plus rapide et à des remises de localisation. Cisco, Juniper et Arista détenaient ensemble 47 % des revenus des commutateurs en 2024, tandis que Huawei fait face à des restrictions d'importation qui limitent sa traction. La fusion proposée entre HPE et Juniper combinerait les gammes de serveurs, de stockage et de routage sous un même toit, créant une alternative à pile complète à Cisco pour les architectures IA. La poussée Ethernet de NVIDIA brouille la frontière entre calcul et réseau, notamment lorsque Spectrum-X regroupe des packs d'accélérateurs avec des clusters GPU.

Les acteurs locaux tels que Sterlite Technologies et Tejas Networks fournissent des optiques de qualité opérateur et des équipements de transport par paquets dans le cadre du programme d'incitations à la production. La stratégie d'intégration verticale d'Adani ConneX comprend des participations dans l'énergie renouvelable et les câbles sous-marins, se traduisant par des accords de niveau de service différenciés pour les locataires hyperscale. Les fournisseurs de services gérés comme Sify Technologies Ltd. captent les clients du marché intermédiaire qui peinent face aux pénuries de compétences, regroupant souvent le réseau étendu défini par logiciel et les périphéries à confiance zéro dans une seule facture en tant que service.

Les mouvements stratégiques de 2024–2025 mettent en lumière l'alignement sur l'IA. Cisco a investi dans Gruve.ai pour renforcer les bibliothèques d'inférence au niveau de la couche applicative, tandis que ST Telemedia Global Data Centres a signé le premier protocole d'accord sur la Ville IA du pays avec l'Uttar Pradesh. Les feuilles de route des fournisseurs privilégient désormais la télémétrie, l'automatisation en boucle fermée et les chaînes d'outils de conformité qui correspondent directement aux audits de protection des données personnelles numériques. L'intensité concurrentielle reste élevée, mais l'érosion des prix est partiellement compensée par l'escalade des vitesses de port et les niveaux de fonctionnalités logicielles.

Leaders du secteur indien des réseaux de centres de données

Cisco Systems Inc.

Dell Technologies Inc.

Hewlett Packard Enterprise Company LP

Juniper Networks Inc.

Arista Networks Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : le groupe Adani a engagé 10 milliards USD supplémentaires pour porter la capacité nationale à 10 GW, ciblant Patna et Lucknow pour les centres de données périphériques.

- Avril 2025 : Cisco a investi dans Gruve.ai dans le cadre de son programme IA d'un milliard USD pour accélérer l'adoption sécurisée de l'IA en entreprise.

- Mars 2025 : le gouvernement indien a approuvé un programme d'incitations à la production de 22 919 crores INR pour les sous-ensembles électroniques, destiné à attirer 59 000 crores INR de dépenses d'investissement et 91 600 emplois.

- Février 2025 : Cisco et NVIDIA ont dévoilé une mise en réseau inter-portefeuilles pour les centres de données IA, intégrant Silicon One dans Spectrum-X.

- Janvier 2025 : l'Inde a lancé un nouveau programme d'incitations à la production axé sur les équipements de télécommunications et optiques pour soutenir les constructions nationales de centres de données.

- Décembre 2024 : STT GDC India et l'Uttar Pradesh ont convenu de développer la première Ville IA du pays avec un parc de 4 100 crores INR à Noida.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché indien des réseaux de centres de données comme l'ensemble des équipements de commutation physiques et virtuels, de routage, de réseaux de stockage (SAN), d'interconnexions optiques, de contrôleurs de distribution d'applications, de contrôleurs SDN et des services de gestion associés déployés dans les centres de données de colocation, hyperscale, entreprise et périphériques, afin d'acheminer les paquets entre les serveurs, le stockage et l'Internet public. Nous considérons comme dépenses dans le périmètre le renouvellement des équipements, les déploiements en champ vierge et les services réseau gérés.

Exclusions du périmètre : les équipements CPE grand public, les équipements LAN de campus et les liaisons de transport cœur/métro des opérateurs qui ne se terminent pas dans un fabric de centre de données sont délibérément exclus.

Aperçu de la segmentation

- Par composant

- Produits

- Commutateurs Ethernet

- Routeurs

- Réseau de stockage (SAN)

- Contrôleurs de livraison d'applications (ADC)

- Équipements de sécurité réseau

- Contrôleurs de réseau défini par logiciel (SDN)

- Interconnexions optiques

- Services

- Installation et intégration

- Formation et conseil

- Support et maintenance

- Services réseau gérés

- Produits

- Par utilisateur final

- Informatique et télécommunications

- Banque, services financiers et assurance (BFSI)

- Gouvernement et défense

- Médias et divertissement

- Santé et sciences de la vie

- Industrie manufacturière et industrielle

- Autres utilisateurs finaux

- Par type de centre de données

- Colocation

- Hyperscaleurs/fournisseurs de services cloud

- Centres de données périphériques/micro

- Par bande passante

- Inférieur ou égal à 10 GbE

- 25–40 GbE

- 50–100 GbE

- Supérieur à 100 GbE

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes réseau chez des opérateurs de colocation, des responsables des achats chez de grands acteurs mondiaux du cloud, ainsi que des partenaires de distribution à Mumbai, Hyderabad, Bengaluru et NCR. Les entretiens ont porté sur les cycles de renouvellement, l'érosion des ASP et les courbes d'adoption du 400 GbE, ce qui nous a permis d'affiner les hypothèses secondaires et de combler les lacunes de données absentes des statistiques publiées.

Recherche documentaire

Nous avons d'abord compilé des indicateurs accessibles au public provenant d'organismes reconnus tels que les statistiques télécom de la TRAI, les circulaires de localisation des données du MeitY, les tables de routage IPv6 du NIXI, les tableaux de bord des paiements numériques de la RBI et les journaux d'atterrissage de câbles de TeleGeography. Les rapports 10-K des entreprises, les dépôts auprès du SEBI et les portails d'associations (par ex., ISPAI, BSA) nous ont aidés à estimer les revenus des fournisseurs et les flux d'unités. Des bibliothèques payantes, notamment D&B Hoovers pour les données financières des fournisseurs et Dow Jones Factiva pour les actualités sur les transactions, ont apporté une clarté supplémentaire. Cette liste est illustrative ; de nombreuses autres sources ouvertes et par abonnement ont été consultées avant la validation des chiffres.

Dimensionnement du marché et prévisions

Nous avons commencé par une reconstruction descendante de la demande spécifique à l'Inde en utilisant le nombre de baies installées, le nombre moyen de ports de commutation par baie et les ASP en vigueur, qui ont été recoupés avec des agrégations d'échantillons de fournisseurs et des vérifications auprès des canaux de distribution. Des variables clés telles que la charge informatique planifiée (MW), le trafic de données domestique (Po/mois), la densité des stations de base 5G, les budgets de puissance moyens par baie, la répartition des expéditions de ports Ethernet et la tarification des composants optiques libellée en roupies alimentent le modèle. Une régression multivariée sur les données historiques 2019-2024 a expliqué plus de 92 % de la variance ; une analyse de scénarios a ensuite ajusté le cas de base en fonction des variations de change et des incitations politiques. Des estimations ascendantes ponctuelles provenant de cinq grands intégrateurs ont validé les totaux et signalé des revenus de services sous-déclarés, qui ont été ajustés avant la validation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies, à une révision par les pairs et à un audit de la direction. Les chiffres sont actualisés chaque année ; des mises à jour intermédiaires sont déclenchées lorsque les variations de politique, de capex ou de change dépassent des seuils prédéfinis. Juste avant la publication, un analyste revérifie les séries clés afin que les clients disposent de la vue la plus récente.

Pourquoi la base de référence de Mordor sur les réseaux de centres de données en Inde est fiable

Les chiffres publiés divergent souvent parce que les entreprises retiennent des paniers d'équipements, des courbes de remise ou des cadences de renouvellement différents.

Les principaux facteurs d'écart comprennent : a) les périmètres concurrents intègrent des routeurs de transport opérateur, ce qui gonfle les totaux ; b) certains modèles appliquent une déflation forfaitaire des ASP, tandis que Mordor lie les ASP à la répartition par vitesse de port ; c) d'autres figent leur année de base plus longtemps, alors que Mordor révise ses données d'entrée annuellement ; et d) plusieurs estimations convertissent les devises à la date de facturation, et non sur la base de moyennes uniformes par exercice fiscal.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 1,36 Md USD (2025) | Mordor Intelligence | - |

| 1,00 Md USD (2024) | Consultance régionale A | Exclut les services réseau gérés ; recensement limité des baies dans les villes de rang 2 |

| 1,17 Md USD (2024) | Revue professionnelle B | Utilise des ASP moyens mondiaux et regroupe des équipements WAN qui n'entrent jamais dans les salles de centres de données |

En résumé, la sélection rigoureuse du périmètre, le suivi des ASP lié aux variables et l'actualisation annuelle de Mordor offrent aux décideurs une base de référence équilibrée et transparente qu'ils peuvent retracer et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché indien des réseaux de centres de données ?

Le marché a généré 1,59 milliard USD en 2026 et est en bonne voie pour atteindre 3,45 milliards USD d'ici 2031, reflétant un TCAC de 16,78 %.

Quel segment se développe le plus rapidement au sein du marché indien des réseaux de centres de données ?

Les services, notamment l'installation et les opérations réseau gérées, progressent à un TCAC de 20,7 % à mesure que les entreprises cherchent de l'aide pour déployer des architectures prêtes pour l'IA.

À quelle vitesse les opérateurs indiens adoptent-ils le 400 GbE et le 800 GbE ?

Les calendriers de migration se sont comprimés à un ou deux cycles de renouvellement, les ports supérieurs à 100 GbE progressant déjà à un TCAC de 19,2 % et devant représenter 40,25 % des dépenses d'ici 2031.

Quel rôle joue la localisation des données dans la croissance du marché ?

Le traitement obligatoire en territoire national en vertu de la loi sur la protection des données personnelles numériques 2023 oblige les multinationales à construire des capacités locales, stimulant directement la demande d'équipements réseau haute capacité et sécurisés.

Pourquoi les villes de niveau 2 sont-elles importantes pour la croissance future ?

La rareté des terrains et les tarifs d'électricité élevés dans les métropoles poussent les hyperscaleurs à investir dans les pôles de niveau 2, qui nécessitent à leur tour des solutions robustes de mise en réseau et de connectivité périphérique.

Quels fournisseurs sont en tête dans les réseaux de centres de données optimisés pour l'IA ?

Cisco, NVIDIA, Juniper et Arista mènent la course en combinant des semi-conducteurs haute vitesse avec une automatisation basée sur les intentions qui réduit la complexité dans les clusters denses en GPU.

Dernière mise à jour de la page le: