Taille et part du marché indien des serveurs de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2032 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2032 |

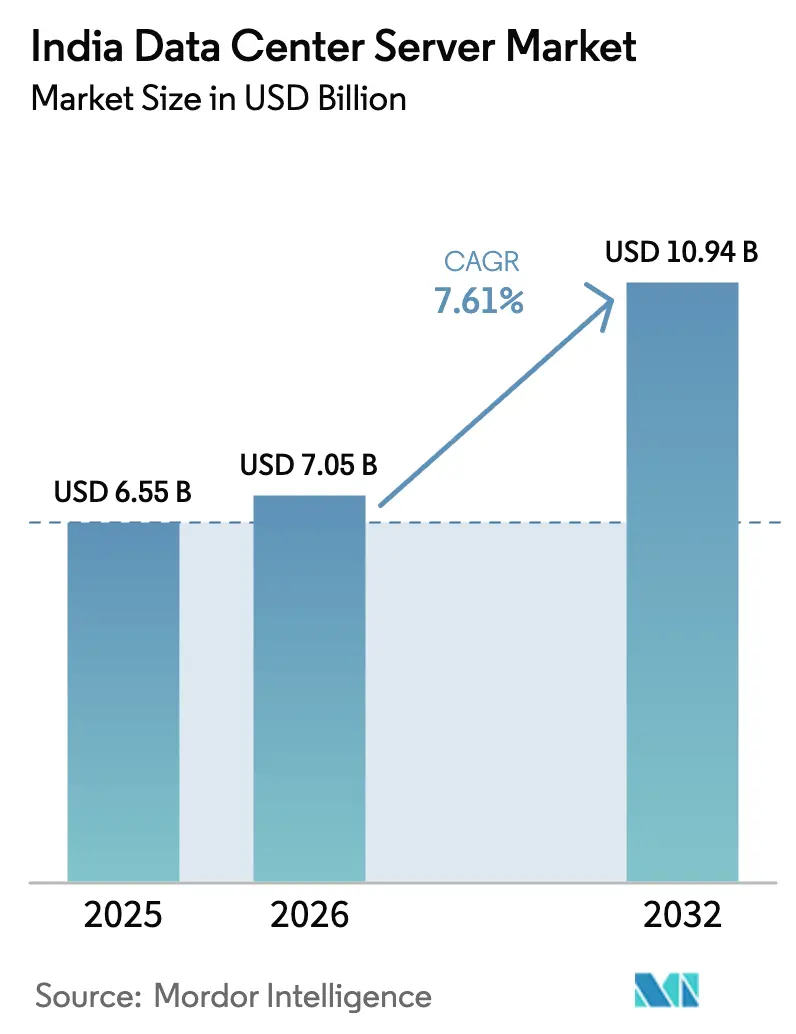

| Taille du marché de l'année de base (2025) | 6.55 Milliards de dollars |

| Taille du Marché (2026) | 7.05 Milliards de dollars |

| Taille du Marché (2032) | 10.94 Milliards de dollars |

| Taux de croissance (2026 - 2032) | 7.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des serveurs de centres de données par Mordor Intelligence

La taille du marché indien des serveurs de centres de données devrait passer de 6,55 milliards USD en 2025 à 7,05 milliards USD en 2026 et devrait atteindre 10,94 milliards USD d'ici 2032, à un CAGR de 7,61 % sur la période 2026-2032. Cette performance est façonnée par les dépenses d'investissement des hyperscalers, les mandats de localisation des données et les charges de travail d'intelligence artificielle générative qui traversent désormais tous les secteurs d'activité. Les serveurs rack conservent une part de revenus de 38 %, tandis que les micro-serveurs et serveurs de périphérie affichent le CAGR le plus rapide à 8,0 % grâce à la densification des réseaux 5G. Les plateformes basées sur ARM offrent la croissance de processeur la plus rapide à 7,9 % grâce aux incitations étatiques favorisant l'assemblage local, tandis que x86 maintient une position de 62 % grâce à une large compatibilité logicielle. Les fournisseurs de services cloud hyperscale détiennent 49 % de la part de déploiement et continuent de se développer, mais les micro-centres de données de périphérie enregistrent un CAGR encore plus élevé de 8,1 % à mesure que les applications sensibles à la latence reconfigurent le positionnement des infrastructures. La diversification géographique vers les villes de rang 2 se poursuit, portée par la disponibilité des énergies renouvelables et les incitations gouvernementales qui facilitent l'accès au foncier, à l'énergie et aux autorisations.

Points clés du rapport

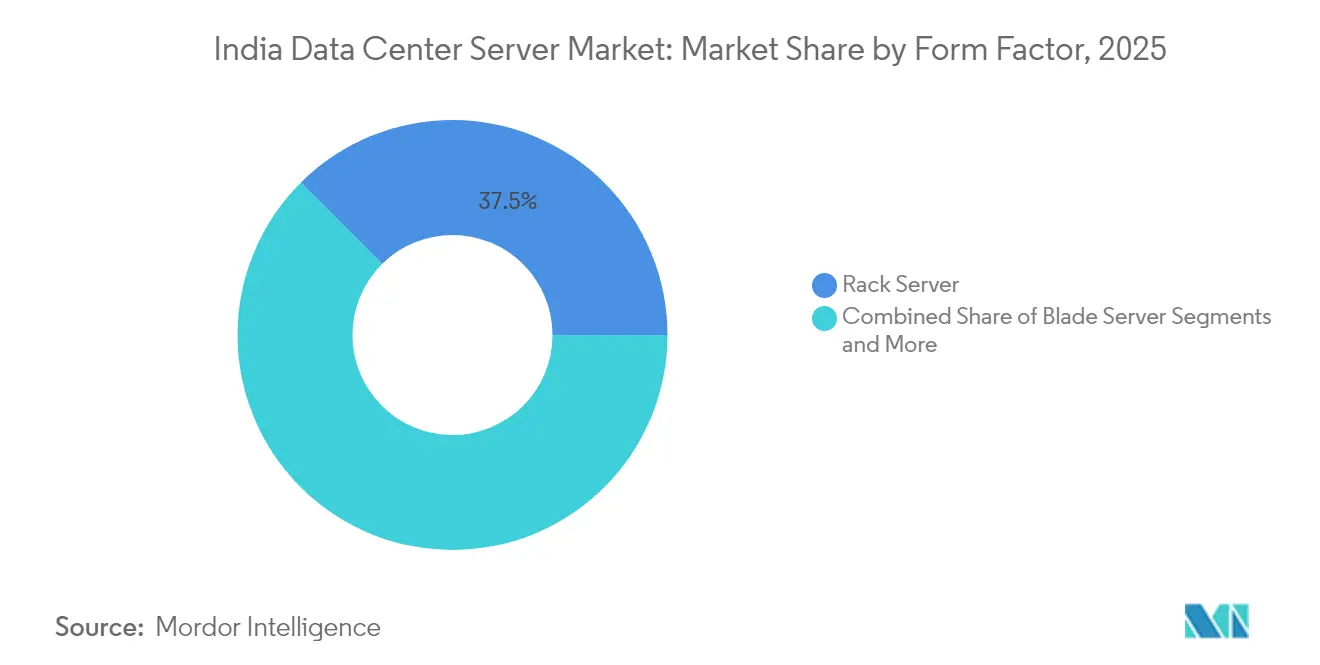

- Par facteur de forme, les serveurs rack ont dominé avec 37,45 % de la part du marché indien des serveurs de centres de données en 2025, tandis que les micro-serveurs et serveurs de périphérie devraient se développer à un CAGR de 7,76 % jusqu'en 2032.

- Par architecture de processeur, x86 représentait 61,25 % de la taille du marché indien des serveurs de centres de données en 2025 ; les processeurs ARM progressent à un CAGR de 7,68 % sur la même période.

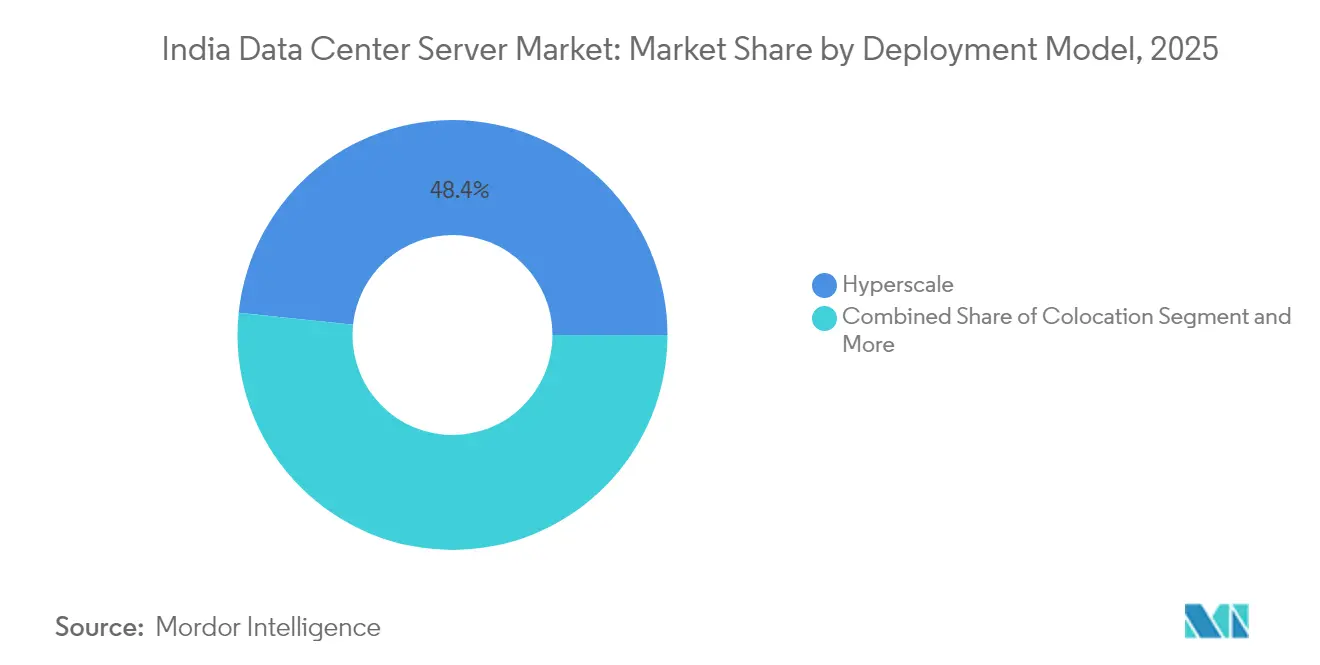

- Par modèle de déploiement, les fournisseurs de services cloud hyperscale représentaient 48,35 % de la taille du marché indien des serveurs de centres de données en 2025, tandis que les micro-centres de données de périphérie sont en voie d'atteindre un CAGR de 7,89 % d'ici 2032.

- Par secteur d'utilisation final, l'informatique et les télécommunications détenaient 55,35 % de la part du marché indien des serveurs de centres de données en 2025 ; les médias et le divertissement ont enregistré le CAGR le plus rapide à 7,96 % jusqu'en 2032.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien des serveurs de centres de données

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Hausse des dépenses d'investissement des hyperscalers et des opérateurs de colocation (2025-30) | +2.1% | Ouest de l'Inde (Mumbai, Pune), Sud de l'Inde (Bengaluru, Chennai) | Moyen terme (2-4 ans) |

| Déploiement de la 5G stimulant la demande de micro-serveurs pour nœuds de périphérie | +1.8% | À l'échelle nationale, adoption précoce à Delhi-RCN, Mumbai, Bengaluru | Court terme (≤ 2 ans) |

| Clusters de serveurs GPU pour l'IA générative destinés aux charges de travail BFSI et OTT | +1.5% | Sud de l'Inde (Bengaluru, Hyderabad), Ouest de l'Inde (Mumbai) | Moyen terme (2-4 ans) |

| Mandats de localisation des données en vertu de la loi DPDP | +1.2% | National, concentration dans les grandes métropoles | Long terme (≥ 4 ans) |

| Politique d'accès ouvert aux énergies vertes réduisant les coûts d'efficacité énergétique renouvelable | +0.8% | Gujarat, Tamil Nadu, Karnataka, Maharashtra | Long terme (≥ 4 ans) |

| Incitations étatiques pour l'assemblage de serveurs ARM dans le cadre de l'initiative Fabriqué en Inde | +0.6% | Tamil Nadu, Gujarat, Andhra Pradesh, Karnataka | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses d'investissement des hyperscalers et des opérateurs de colocation

Reliance Industries a annoncé un campus de centres de données de 3 GW au Gujarat qui triplera la capacité nationale actuelle et utilisera des semi-conducteurs d'intelligence artificielle NVIDIA alimentés par des énergies renouvelables.[1]Reliance Industries Ltd., "Jamnagar Green Data Center Campus Overview," ril.com Le spécialiste de la colocation CtrlS déploie 350 MW d'espace blanc « prêt pour l'IA » soutenu par 2 milliards USD de nouveaux investissements. La politique gouvernementale autorise désormais 100 % d'investissements directs étrangers dans l'infrastructure des centres de données, ce qui a accéléré les lancements de régions cloud et approfondi les cycles de renouvellement du matériel. Les plans des installations spécifient de plus en plus des racks haute densité, le refroidissement liquide et des systèmes de gestion de l'infrastructure des centres de données calibrés pour les clusters GPU. Plusieurs opérateurs se disputant les terrains et l'énergie à des tarifs avantageux, les cycles d'approvisionnement en serveurs, équipements réseau et unités de distribution d'énergie ont été réduits de douze à six mois, ce qui stimule considérablement la demande de base sur le marché indien des serveurs de centres de données.

Déploiement de la 5G stimulant la demande de micro-serveurs pour nœuds de périphérie

Les opérateurs de télécommunications indiens auront besoin de 22 millions de travailleurs qualifiés d'ici 2025 pour achever le déploiement national de la 5G, soulignant l'ampleur considérable des capacités de calcul côté antenne qui doivent être installées. Les nœuds de micro-serveurs dotés d'enceintes robustes et compactes hébergent des cartes basées sur ARM qui consomment moins de 250 W tout en offrant une inférence d'intelligence artificielle adéquate en périphérie du réseau. Bharti Airtel et Reliance Jio ont émis des bons de commande pluriannuels regroupant refroidissement intégré, alimentation sans interruption distribuée et provisionnement sans intervention humaine. Les politiques d'accès ouvert à la fibre et de renouvellement du spectre maintiennent les coûts de liaison montante à un niveau gérable, tandis que les programmes PLI étatiques remboursent 4 à 6 % de la valeur sortie d'usine pour les systèmes de périphérie optimisés fabriqués localement. La hausse résultante du CAGR de 8,1 % pour les micro-centres de données de périphérie continuera de capter des parts aux racks hyperscale centralisés sur le marché indien des serveurs de centres de données.

Clusters de serveurs GPU pour l'IA générative destinés aux charges de travail BFSI et OTT

La Mission IndiaAI alloue 1,2 milliard USD pour déployer 10 000 GPU via des partenariats public-privé.[2]Ministère de l'Électronique et des Technologies de l'Information, "Note d'investissement de la Mission IndiaAI," meity.gov.in Yotta a déjà installé 8 192 GPU NVIDIA H100 dans sa plateforme Shakti Cloud. Les leaders du secteur BFSI, menés par la State Bank of India, s'associent à IBM pour intégrer l'intelligence artificielle générative dans l'analyse de la fraude et le support client. Les acteurs OTT nécessitent un transcodage vidéo en temps réel et des moteurs de recommandation fonctionnant sur des plateaux GPU denses à mémoire à large bande passante. Les fournisseurs expédient donc des lames de 6 à 9 kW refroidies par des boucles liquides directes sur puce, fixant des prix de vente moyens plus élevés et allongeant les cycles de remplacement. La convergence des charges de travail financières, de streaming et de jeux maintient les serveurs accélérés par GPU sur des courbes de prix premium bien au-delà de l'horizon de prévision du marché indien des serveurs de centres de données.

Mandats de localisation des données en vertu de la loi sur la protection des données personnelles numériques

La loi sur la protection des données personnelles numériques stipule que les données personnelles sensibles doivent être stockées, traitées et supprimées uniquement sur le territoire indien. Oracle a répondu en lançant des zones NetSuite supplémentaires à Mumbai et Hyderabad pour garantir la résidence locale des données ERP. Le portail national des services cloud gouvernementaux impose aux ministères de consommer les services d'infrastructure en tant que service exclusivement depuis des régions domestiques certifiées. En conséquence, les multinationales passent des compromis de latence transfrontalière à des racks nationaux équipés d'accélérateurs de chiffrement et de modules de gestion de clés inviolables. Les audits de conformité examinent désormais les itinéraires de câblage physique et même la gouvernance des correctifs BIOS, générant une demande plus stable pour les systèmes construits localement sur le marché indien des serveurs de centres de données.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Pénurie d'énergie du réseau et hausse des tarifs des services publics à Mumbai | -1.4% | Ouest de l'Inde (région métropolitaine de Mumbai) | Court terme (≤ 2 ans) |

| Droits d'importation et volatilité de la roupie indienne gonflant la nomenclature des serveurs | -1.1% | National, tous les pôles de fabrication | Moyen terme (2-4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour la mémoire à large bande passante et l'emballage avancé | -0.9% | National, contraignant les déploiements de serveurs d'intelligence artificielle | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée en centres de données en dehors des villes de rang 1 | -0.6% | Villes de rang 2 et rang 3 à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'énergie du réseau et hausse des tarifs des services publics à Mumbai

Mumbai reste le principal pôle financier de l'Inde, mais fait face à un réseau électrique sous tension où les grands ajouts de centres de données peuvent attendre jusqu'à 18 mois pour de nouveaux raccordements de sous-stations. Les opérateurs concluent désormais des accords d'achat d'énergie renouvelable pour des parcs solaires au Gujarat à 3,1 INR par kWh, contournant les tarifs municipaux qui dépassent 8,0 INR par kWh.[3]Power Finance Corporation, "Calendrier tarifaire des services publics du Maharashtra 2025," pfcindia.com La politique du Maharashtra offre des remises sur les droits de timbre et des approbations accélérées pour les installations construites dans des parcs technologiques dédiés, bien que la capacité ne soit disponible qu'après 2027. Dans l'intervalle, les hyperscalers pivotent leurs expansions vers Navi Mumbai et Pune, réduisant les expéditions de serveurs à court terme vers la ville tout en maintenant la croissance nationale sur le marché indien des serveurs de centres de données.

Droits d'importation et volatilité de la roupie indienne gonflant la nomenclature des serveurs

Les nomenclatures des serveurs reposent sur la mémoire à large bande passante, les commutateurs PCIe et les étages d'alimentation de précision qui sont encore largement importés. Une dépréciation de 2 % de la roupie indienne peut augmenter les coûts des composants à l'arrivée de 1,6 % compte tenu de la part d'importation de 80 % de la nomenclature. Les tranches d'incitation liées à la production remboursent les assembleurs éligibles, mais uniquement si les ventes annuelles dépassent 250 crores INR, laissant les ODM plus petits exposés aux chocs de change. Les fournisseurs se couvrent donc par des contrats à terme et négocient des allocations de silicium sur plusieurs trimestres, mais la volatilité des prix continue de comprimer les marges brutes dans le secteur indien des serveurs de centres de données.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme : l'informatique de périphérie stimule l'adoption des micro-serveurs

Les micro-serveurs, serveurs modulaires et serveurs de périphérie contribueront à hauteur de 1,59 milliard USD à la taille du marché indien des serveurs de centres de données d'ici 2032, avec un CAGR de 7,76 %. Les conceptions rack hébergent encore 37,45 % des expéditions de 2025, mais perdent des parts progressives au profit des micro-nœuds 2U qui se montent directement dans les abris de tours. Ce déplacement réduit la latence et abaisse les coûts de liaison montante pour la vidéo, la réalité augmentée et l'IoT industriel. Apollo Hospitals utilise des clusters hyper-convergés Nutanix dans 72 établissements, améliorant la surveillance en temps réel tout en réduisant la consommation énergétique informatique de 80 %. Les serveurs tour maintiennent leur attrait auprès des PME dépourvues d'infrastructure rack, tandis que les châssis lames restent des éléments incontournables pour les charges de travail financières nécessitant une virtualisation dense.

La densité de puissance accrue dans les armoires de périphérie accroît la demande de plaques de refroidissement directes sur puce et de barres omnibus CC 48 V qui réduisent les pertes en cuivre. Les fournisseurs proposent des serveurs en modules scellés homologués pour un fonctionnement à 55 °C en ambiance avec convection sans ventilateur, essentiels pour les déploiements ruraux. Les avancées techniques telles que la photonique sur silicium consolident davantage les fonctions, permettant une densité de calcul encore plus élevée par litre. Ces évolutions font des micro-serveurs le vecteur unitaire le plus rapide sur le marché indien des serveurs de centres de données.

Par architecture de processeur : ARM gagne du terrain malgré la domination de x86

La taille du marché indien des serveurs de centres de données attribuable à x86 a atteint 4,01 milliards USD en 2025, mais les nœuds ARM progressent plus rapidement vers une part de 19,60 % d'ici 2032. Les incitations Fabriqué en Inde donnent à Netweb Technologies les moyens économiques d'expédier des serveurs ARM Tyrone hébergeant 192 cœurs à 225 W TDP. Les systèmes ARM réduisent la consommation d'énergie de 25 à 30 % par rapport à x86, un avantage clé pour les sites de périphérie aux capacités de refroidissement limitées. RISC/Power reste une niche pour les charges de travail scientifiques dans le cadre de la Mission nationale de supercalcul qui a installé 35 pétaflops de calcul dans 34 établissements.

Les piles logicielles mûrissent rapidement : Red Hat et Canonical certifient tous deux les frameworks de banque centrale, d'ERP et d'analytique sur ARM, réduisant les frictions de migration. x86 maintient sa primauté dans les environnements Microsoft Windows et les parcs VMware hérités, aidé par des feuilles de route prévisibles d'Intel et d'AMD. Dans l'ensemble, le choix d'architecture repose désormais sur des calculs de coût total qui intègrent l'électricité, les licences et le risque de chaîne d'approvisionnement, assurant une coexistence saine sur le marché indien des serveurs de centres de données.

Par modèle de déploiement : la croissance des micro-centres de données de périphérie dépasse l'expansion hyperscale

Les opérateurs hyperscale ont fourni 48,35 % des revenus de 2025, mais les micro-centres de données de périphérie affichent le CAGR le plus élevé à 7,89 %. Le Centre national d'informatique construit une installation de 60 MW à Guwahati pour soutenir la gouvernance électronique du nord-est, soulignant que le cloud public n'est plus strictement centré sur les métropoles. Les entreprises adoptent des empreintes de colocation lorsque la préservation du capital ou les contraintes de calendrier priment sur la préférence de propriété. Les modèles en gros qui fournissent des salles dédiées à des locataires uniques représentent désormais 18 % des nouvelles prises en MW.

Le mix d'infrastructure évolue vers la mise en cache à faible latence, l'inférence d'intelligence artificielle en temps réel et les partitions cloud souveraines. Les références de serveurs commandées pour les micro-centres de données sont de plus en plus livrées avec des blocs d'alimentation de 1,2 kW, des ventilateurs accessibles par l'avant et des contrôleurs de gestion de carte de base certifiés pour les protocoles de provisionnement sans intervention humaine. Ces caractéristiques se répercutent sur les stratégies produits des fournisseurs et se manifestent comme des opportunités d'exportation supplémentaires pour des configurations « spécifiques à l'Inde » en Asie du Sud-Est, renforçant davantage les volumes sur le marché indien des serveurs de centres de données.

Par secteur d'utilisation final : les médias et le divertissement accélèrent l'infrastructure numérique

Les secteurs informatique et télécommunications ont consommé 55,35 % des expéditions de serveurs en 2025. Ils restent l'épine dorsale du cloud d'entreprise, mais les médias et le divertissement affichent le CAGR le plus élevé à 7,96 % alors que les abonnements OTT dépassent 149 millions. Hotstar, Viacom18 et Amazon Prime Video investissent dans des fermes de transcodage denses en GPU situées à proximité des hubs d'interconnexion des fournisseurs d'accès à Internet, réduisant les frais de sortie réseau. Le secteur BFSI ajoute des clusters de détection de fraude centrés sur l'intelligence artificielle et des lames de trading à haute fréquence. Max Healthcare a migré ses charges de travail vers Nutanix Cloud, réduisant la main-d'œuvre de gestion informatique de 60 à 70 % et la consommation d'énergie de 80 %.

Les agences gouvernementales et du secteur public adoptent le cloud via un cadre souverain pour numériser les services aux citoyens et la gestion des archives. Le calcul localisé assure la conformité en vertu de la loi DPDP, poussant les ministères à co-localiser ou à construire des racks distribués régionalement. L'automobile, le pétrole et le gaz, et les sciences de la vie complètent les « autres secteurs », chacun contribuant à des exigences de niche qui stimulent la personnalisation de systèmes robustes à température étendue dans le secteur indien des serveurs de centres de données.

Analyse géographique

L'ouest de l'Inde reste la région adressable la plus importante, représentant environ 41,60 % des dépenses en serveurs de 2025 en raison des nœuds bancaires, des marchés de capitaux et de connectivité internationale. Le Gujarat émerge comme le contributeur incrémental le plus rapide alors que le campus de 3 GW de Reliance entre en service par phases à partir de 2026. Mumbai fait néanmoins face à des congestions du réseau électrique, incitant les opérateurs à orienter leur expansion vers Pune et Navi Mumbai où les réserves foncières et les emplacements de sous-stations sont encore disponibles. Les promoteurs déploient des tours de refroidissement hybrides, des onduleurs lithium-ion et des contrats d'énergie verte pour atténuer les pics tarifaires et les objectifs carbone.

Le sud de l'Inde bénéficie du plus grand vivier de talents et d'un cadre politique favorable. L'enquête économique du Karnataka montre que l'informatique représente 25 à 28 % de la valeur ajoutée brute de l'État. Bengaluru, Chennai et Hyderabad combinées livreront 650 MW supplémentaires de capacité mise en service d'ici 2030. Les prix unitaires de colocation s'établissent en moyenne à 7 200 INR par kW par mois, attirant des locataires du jeu vidéo, du logiciel en tant que service et de l'automatisation de la conception. Le Tamil Nadu accorde des autorisations accélérées et des exonérations de droits de timbre lorsque l'approvisionnement en énergie renouvelable dépasse 60 %, comprimant les délais de mise en service à moins de 14 mois.

Le corridor Delhi-RCN dans le nord de l'Inde fonctionne comme l'épine dorsale de l'informatique du secteur public, reliant les régions cloud souveraines et les réseaux de défense. Des opérateurs tels qu'Iron Mountain et NTT exploitent des alimentations doubles 220 kV provenant des sous-stations de Power Grid Corporation, offrant une fiabilité à cinq neuf nécessaire pour les chambres de compensation financières. L'est et le nord-est de l'Inde pivotent des projets sur terrain vierge vers des constructions actives. Kolkata a réservé 195 acres pour des pôles de centres de données avec 4,6 milliards USD cumulés alloués jusqu'en 2027. L'installation financée par le gouvernement à Guwahati fonctionnera comme un ancrage de périphérie régional, améliorant la parité des services pour les populations mal desservies. Ces évolutions géographiques distribuent la croissance de manière équilibrée, garantissant que le marché indien des serveurs de centres de données se développe au-delà des bastions métropolitains traditionnels.

Paysage concurrentiel

Le champ des fournisseurs est modérément concentré. Dell, HPE, Lenovo, Cisco, IBM et Super Micro proposent des facteurs de forme et des écosystèmes de micrologiciels diversifiés qui aident les clients à standardiser et à automatiser. Les acteurs locaux tels que Netweb Technologies, VVDN et Consistent Infosystems participent via des modèles ODM activés par le PLI qui réduisent la dépendance aux importations et satisfont les clauses de localisation. Les partenaires de distribution regroupent de plus en plus le matériel serveur, les collecteurs de refroidissement liquide et les licences de gestion de l'infrastructure des centres de données intégrées, facilitant l'adoption pour les acheteurs du marché intermédiaire.

Les innovations en matière d'efficacité énergétique servent de facteurs de différenciation. Les racks à refroidissement par immersion de NeevCloud réduisent l'indicateur d'efficacité énergétique en dessous de 1,2, un avantage précieux dans les métropoles à tarifs élevés. Super Micro propose des cartes à 8 GPU montées dans des enveloppes 2U, permettant plus de calcul dans les salles de données existantes. ASUS intègre des GPU NVIDIA L40S dans des châssis ESC-N8-E11 validés sur le Shakti Cloud de Yotta. Les alliances stratégiques se multiplient : TCS s'associe au CDAC pour construire un cloud souverain qui privilégie les conceptions de référence matérielles ouvertes, tandis que Reliance Jio collabore avec des partenaires de fabrication pour co-développer des enceintes de périphérie pour les cellules 5G. Les contraintes de la chaîne d'approvisionnement en mémoire à large bande passante et en commutateurs PCIe favorisent les fournisseurs verticalement intégrés capables de sécuriser des allocations de silicium à long terme, concentrant indirectement les parts de portefeuille vers ceux disposant d'un contrôle solide des composants.

Leaders du secteur indien des serveurs de centres de données

Hewlett Packard Enterprise

Dell Inc.

IBM Corporation

Fujitsu Limited

Lenovo Group Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Super Micro a réduit ses prévisions de chiffre d'affaires pour l'exercice 2025 à 33 milliards USD en raison d'un ralentissement de l'adoption des serveurs d'intelligence artificielle.

- Août 2025 : Meta a passé des commandes en volume pour des serveurs ASIC fournis par Broadcom et construits par Quanta Computer.

- Juillet 2025 : TCS et CDAC ont conclu un partenariat pour déployer des régions cloud souveraines pour les ministères indiens.

- Juin 2025 : Wistron a inauguré un parc de fabrication de serveurs d'intelligence artificielle à Jhubei City, ciblant les systèmes NVIDIA.

Périmètre du rapport sur le marché indien des serveurs de centres de données

Un serveur de centre de données est essentiellement un ordinateur haute capacité dépourvu de périphériques tels que moniteurs et claviers. Il s'agit d'une unité matérielle installée dans un rack, dotée d'une unité centrale de traitement (CPU), de stockage et d'autres équipements électriques et réseau, ce qui en fait des ordinateurs puissants qui fournissent des applications, des services et des données aux appareils des utilisateurs finaux.

Le marché indien des serveurs de centres de données est segmenté par facteur de forme (serveur lame, serveur rack et serveur tour) et par utilisateur final (informatique et télécommunications, BFSI, gouvernement, médias et divertissement, et autres utilisateurs finaux). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Serveur lame |

| Serveur rack |

| Serveur tour |

| Micro-serveur / Serveur modulaire / Serveur de périphérie |

| x86 |

| ARM |

| RISC / Power |

| Hyperscale / Fournisseur de services cloud |

| Colocation / Gros |

| Entreprise sur site |

| Informatique et télécommunications |

| BFSI |

| Gouvernement et secteur public |

| Médias et divertissement |

| Commerce électronique et distribution |

| Santé et sciences de la vie |

| Autres utilisateurs finaux |

| Par facteur de forme | Serveur lame |

| Serveur rack | |

| Serveur tour | |

| Micro-serveur / Serveur modulaire / Serveur de périphérie | |

| Par architecture de processeur | x86 |

| ARM | |

| RISC / Power | |

| Par modèle de déploiement | Hyperscale / Fournisseur de services cloud |

| Colocation / Gros | |

| Entreprise sur site | |

| Par secteur d'utilisation final | Informatique et télécommunications |

| BFSI | |

| Gouvernement et secteur public | |

| Médias et divertissement | |

| Commerce électronique et distribution | |

| Santé et sciences de la vie | |

| Autres utilisateurs finaux |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché indien des serveurs de centres de données en 2026 ?

Le marché est évalué à 7,05 milliards USD en 2026 et devrait atteindre 10,94 milliards USD d'ici 2032, reflétant un CAGR de 7,61 % sur la période 2026-2032.

Quel facteur de forme domine les expéditions aujourd'hui ?

Les serveurs rack détiennent une part de revenus de 37,45 %, mais les micro-serveurs et serveurs de périphérie se développent plus rapidement à un CAGR de 7,76 % sur la période 2026-2032.

Quel rôle joue la loi DPDP dans la demande de serveurs ?

La loi oblige les données sensibles à rester sur le territoire national, contraignant les multinationales et les fournisseurs cloud à ajouter des racks nationaux et des piles de traitement complètes.

Quelle architecture de processeur connaît la croissance la plus rapide ?

Les serveurs basés sur ARM progressent à un CAGR de 7,68 % sur la période 2026-2032 grâce à leur efficacité énergétique et aux incitations étatiques pour l'assemblage local.

Pourquoi les micro-centres de données de périphérie gagnent-ils en popularité ?

Les déploiements 5G et les applications sensibles à la latence nécessitent des capacités de calcul proches des utilisateurs, ce qui se traduit par un CAGR de 7,89 % pour les déploiements de périphérie sur la période 2026-2032.

Quel secteur vertical affiche la croissance la plus élevée jusqu'en 2032 ?

Les médias et le divertissement projettent un CAGR de 7,96 % sur la période 2026-2032, portés par l'expansion OTT et les exigences d'optimisation de la diffusion de contenu.

Dernière mise à jour de la page le: