Taille et part du marché des produits chimiques textiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.15 Milliards de dollars |

| Taille du Marché (2031) | 36.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

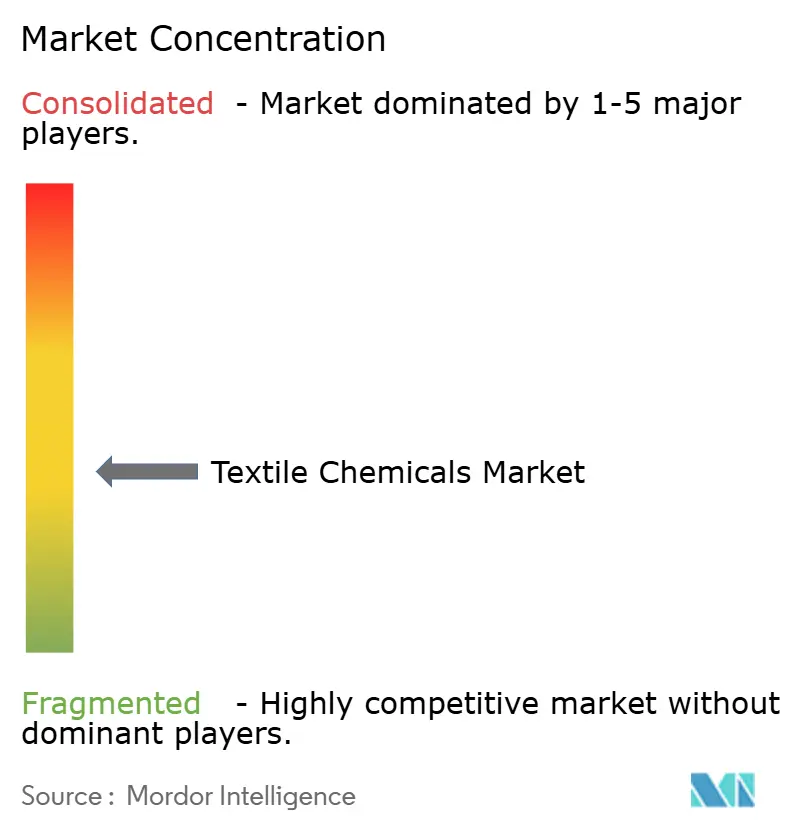

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques textiles par Mordor Intelligence

La taille du marché des produits chimiques textiles devrait croître de 29,08 milliards USD en 2025 à 30,15 milliards USD en 2026 et devrait atteindre 36,13 milliards USD d'ici 2031, avec un TCAC de 3,68 % sur la période 2026-2031. Cette croissance modérée reflète un secteur en phase de maturité qui s'adapte à des réglementations environnementales plus strictes et à une demande croissante pour une fabrication durable. L'expansion robuste en Asie-Pacifique, l'adoption croissante de l'impression numérique et l'accent accru sur les finitions fonctionnelles redéfinissent ensemble les priorités concurrentielles dans le secteur des produits chimiques textiles. Les suppressions progressives des PFAS en cours et les fluctuations des prix pétrochimiques tempèrent l'élan à court terme, mais les investissements soutenus dans les technologies bio-enzymatiques et à base d'eau devraient préserver la visibilité de la croissance à long terme dans le secteur des produits chimiques textiles.

Points clés du rapport

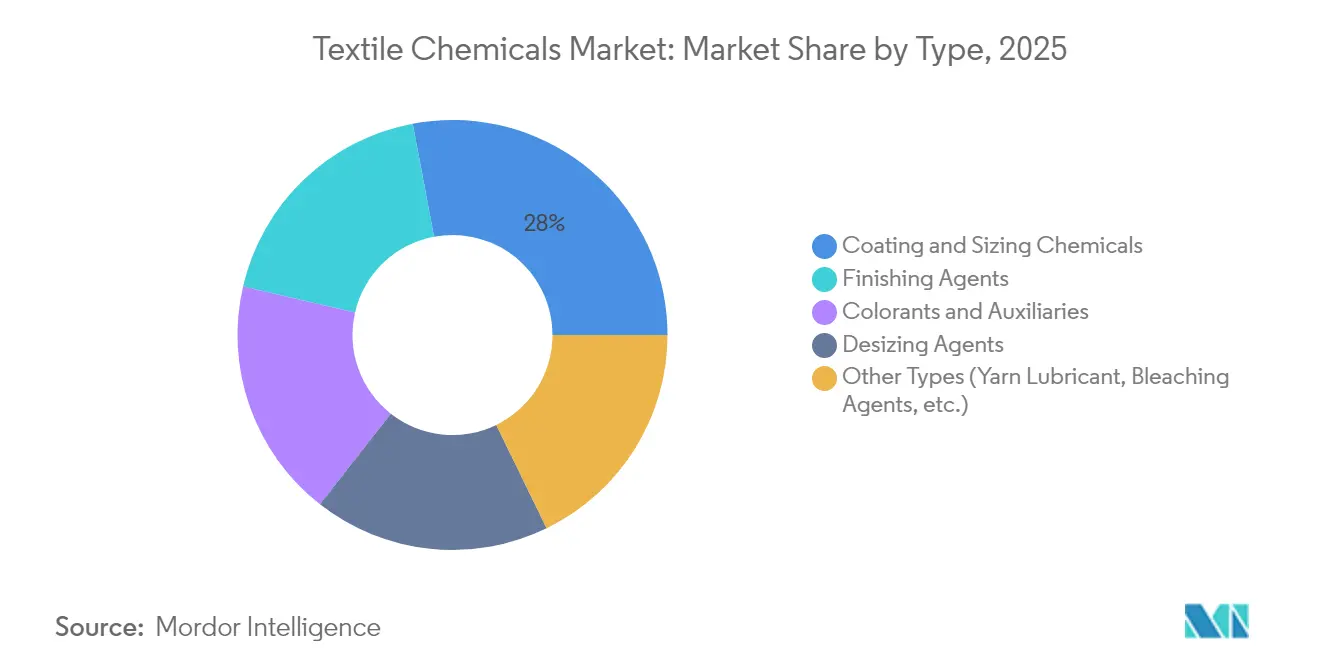

- Par type, les produits chimiques de revêtement et d'encollage ont dominé avec 27,96 % de la part du marché des produits chimiques textiles en 2025, tandis que les agents de finissage devraient s'accélérer à un TCAC de 4,12 % jusqu'en 2031.

- Par matière première, les fibres synthétiques représentaient 69,62 % de la taille du marché des produits chimiques textiles en 2025 ; les fibres naturelles devraient se développer à un TCAC de 4,03 % sur la période 2026-2031.

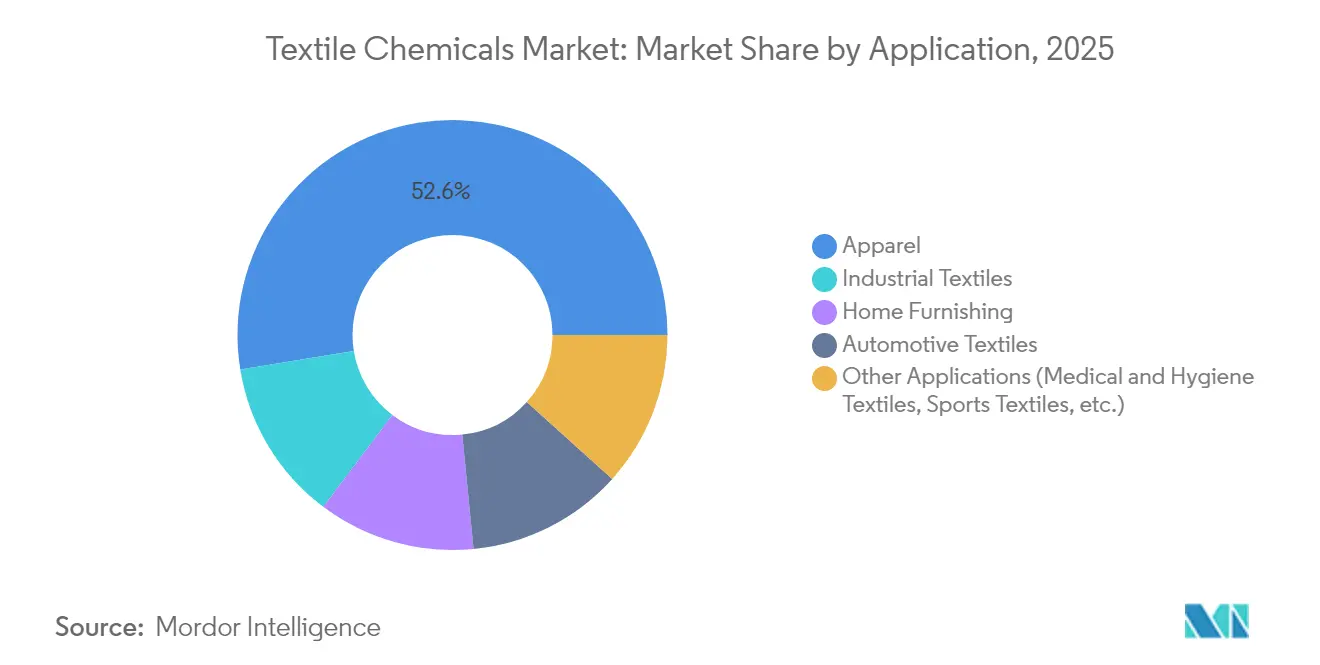

- Par application, l'habillement a dominé avec 52,56 % du chiffre d'affaires du secteur des produits chimiques textiles en 2025, tandis que les textiles industriels représentent le segment à la croissance la plus rapide avec un TCAC de 3,93 % jusqu'en 2031.

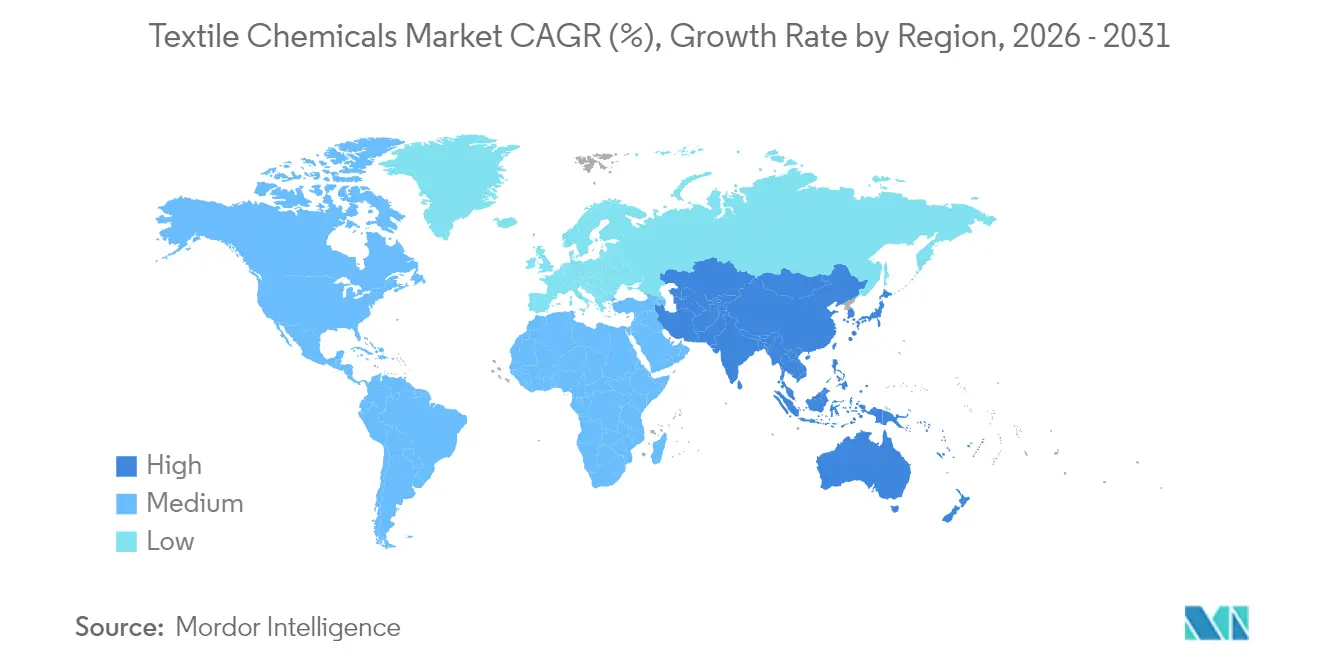

- Par géographie, l'Asie-Pacifique a contrôlé 70,74 % du chiffre d'affaires du secteur des produits chimiques textiles en 2025 et progresse à un TCAC de 3,86 %, soutenu par les performances d'exportation de la Chine à hauteur de 301,1 milliards USD et l'objectif ciblé de l'Inde d'une valeur sectorielle de 350 milliards USD d'ici 2030.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits chimiques textiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance robuste de la production textile en Asie-Pacifique | +1.2% | Cœur de l'Asie-Pacifique, avec des retombées sur les chaînes d'approvisionnement mondiales | Moyen terme (2 à 4 ans) |

| Demande croissante pour les textiles techniques et industriels | +0.8% | Mondial, avec une concentration en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Réglementations mondiales plus strictes favorisant les formulations à faible teneur en COV | +0.6% | Mondial, avec une adoption précoce dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor des encres et auxiliaires pour l'impression numérique textile | +0.4% | Mondial, avec un leadership en Asie-Pacifique et en Europe | Moyen terme (2 à 4 ans) |

| Adoption rapide des solutions de traitement bio-enzymatiques | +0.3% | Mondial, avec une adoption plus rapide dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance robuste de la production textile en Asie-Pacifique

Les ajouts rapides de capacités et les incitations gouvernementales favorables stimulent le marché des produits chimiques textiles en Asie-Pacifique. Les exportations textiles de la Chine en 2024 ont augmenté de 5,7 % pour atteindre 141,96 milliards USD, maintenant une consommation chimique à grande échelle dans les opérations de revêtement, d'encollage et de coloration. Le programme d'incitation liée à la production de l'Inde, allouant 10 683 crores INR aux fibres synthétiques, oriente la demande à long terme vers des finitions haute performance. Les chaînes d'approvisionnement régionales concentrées permettent une adoption rapide des formulations bio-sourcées et à faible teneur en COV, renforçant la centralité de l'Asie-Pacifique dans le secteur mondial des produits chimiques textiles.

Demande croissante pour les textiles techniques et industriels

L'allègement des véhicules automobiles et les exigences d'hygiène médicale établissent de nouvelles bases de spécifications pour les formulations ignifuges, antimicrobiennes et thermiquement résistantes. Le TCAC de 4,11 % du segment des textiles industriels souligne comment le marché des produits chimiques textiles évolue des volumes de produits de base vers des formulations spécifiques aux applications qui commandent des prix premium. Les finitions activées par nanotechnologie élèvent encore les seuils de performance, intensifiant la concurrence en R&D parmi les fournisseurs spécialisés.

Réglementations mondiales plus strictes favorisant les formulations à faible teneur en COV

La limite légale californienne de PFAS de 100 ppm en vigueur depuis janvier 2025, devant descendre à 50 ppm d'ici 2027, catalyse un pivot mondial vers des alternatives à base d'eau. Les mesures parallèles dans le cadre de la prévention et du contrôle intégrés de la pollution de l'UE imposent les meilleures techniques disponibles dans les opérations de teinture et de finissage, créant une demande obligatoire pour les formulations conformes. Les fournisseurs disposant de portefeuilles hydrofuges sans PFAS connaissent une intégration accélérée des clients, renforçant la durabilité comme critère d'achat décisif sur le marché des produits chimiques textiles[1]Commission européenne JRC, « Document de référence sur les meilleures techniques disponibles pour l'industrie textile », europa.eu.

Essor des encres et auxiliaires pour l'impression numérique textile

L'impression numérique au pigment nécessite des véhicules d'encre adaptés et des auxiliaires de prétraitement qui réduisent considérablement la consommation d'eau et éliminent le vaporisage. Les marques recherchant une production personnalisée en petites séries déplacent les volumes de la teinture en lot conventionnelle vers les flux de travail numériques, élargissant les sources de revenus des produits chimiques spéciaux. Le lancement en 2024 par Rudolf GmbH d'une boîte à outils numérique sans formaldéhyde souligne comment la refonte des procédés modifie la composition des revenus sur le marché des produits chimiques textiles[2]RUDOLF Group, « Communiqué de presse sur le lancement de la boîte à outils pour l'impression numérique au pigment », rudolf.de .

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coûts de contrôle de la pollution dans la teinture et le finissage | -0.9% | Mondial, avec un impact plus élevé dans les marchés en développement | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pétrochimiques | -0.7% | Mondial, avec un impact particulier sur le traitement des fibres synthétiques | Moyen terme (2 à 4 ans) |

| Suppressions progressives des PFAS et autres substances augmentant les coûts de reformulation | -0.5% | Amérique du Nord et UE initialement, puis expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts de contrôle de la pollution dans la teinture et le finissage

Les mises à niveau du traitement des eaux usées absorbent désormais des dépenses en capital importantes, car les opérateurs s'efforcent de respecter des limites de rejet en DCO et DBO plus basses. Les petits transformateurs qui ne peuvent pas financer les technologies biologiques et membranaires se retirent ou fusionnent, consolidant la demande chimique parmi les acheteurs plus importants et conformes. Cette restructuration élève les barrières à l'entrée et augmente les coûts de changement sur le marché des produits chimiques textiles.

Volatilité des prix des matières premières pétrochimiques

Les intermédiaires liés au pétrole brut, tels que le paraxylène, ont connu des fluctuations trimestrielles à deux chiffres au cours de la période 2024-2025, se traduisant directement par une pression sur les marges pour les tensioactifs et les finitions orientés polyester. La capacité limitée de répercussion des coûts oblige les producteurs chimiques à se couvrir via des contrats à long terme ou une intégration en amont, encourageant les économies d'échelle et renforçant la valeur stratégique des matières premières bio-sourcées qui protègent le marché des produits chimiques textiles des chocs pétroliers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : leadership des produits chimiques de revêtement et d'encollage au milieu de l'innovation en finissage

Les produits chimiques de revêtement et d'encollage ont représenté 27,96 % du chiffre d'affaires 2025, soutenant le débit sur les lignes de tissage et de tricotage. Leur omniprésence garantit une demande de base stable, stabilisant le marché des produits chimiques textiles même lors des ralentissements des cycles de la mode. L'innovation, cependant, est la plus visible dans les agents de finissage, qui devraient croître à un TCAC de 4,12 % jusqu'en 2031, les clients demandant des fonctionnalités hydrofuges, de rétention d'élasticité et antimicrobiennes en un seul bain.

La performance environnementale différencie les gammes de produits, avec des hybrides silicone-polymère multifonctionnels remplaçant les répulsifs fluorés. Les agents de désencollage ont évolué vers des alternatives bio-enzymatiques qui réduisent la charge en effluents. Collectivement, ces avancées préservent le cœur des revenus tout en élevant les marges, renforçant la richesse des opportunités sur le marché des produits chimiques textiles.

Par matière première : dominance des fibres synthétiques accompagnée d'une montée en puissance des fibres naturelles

Les substrats synthétiques ont conservé une part de revenus de 69,62 % en 2025 en raison de la position bien établie du polyester dans l'habillement et les textiles d'ameublement. La régularité du toucher et du comportement en traitement permet aux filatures de standardiser les recettes chimiques, ancrant le marché des produits chimiques textiles. Les fibres naturelles, cependant, se développent à un TCAC de 4,03 % sous la pression réglementaire et des consommateurs en faveur des matières renouvelables. Le décreusage à base d'enzymes et les mordants d'origine végétale atteignent désormais des niveaux de performance autrefois réalisables uniquement avec des intrants pétrochimiques, ouvrant de nouvelles poches de croissance.

Les spécialités bio-sourcées gagnent des parts dans la coloration et le finissage, aidées par leur compatibilité directe avec les machines conventionnelles. À mesure que les filatures investissent dans des fils mélangés, les fournisseurs de produits chimiques doivent équilibrer les ensembles de formulations pour les lignes à double fibre, ajoutant de la complexité tout en élargissant le secteur des produits chimiques textiles adressable.

Par application : la force de l'habillement face à l'élan des textiles industriels

L'habillement représentait 52,56 % du chiffre d'affaires 2025, tirant parti des cycles continus de la mode rapide et des palettes saisonnières diversifiées. La hausse des coûts de conformité sociale, cependant, comprime les marges, obligeant les filatures à adopter des auxiliaires à plus haute efficacité et des colorants à faible risque. Les textiles industriels, en expansion à un TCAC de 3,93 %, appliquent des spécifications techniques strictes exigeant des systèmes ignifuges, à faible émission de fumée et antibactériens, augmentant ainsi les prix de vente moyens.

Les textiles d'ameublement et les textiles d'hygiène diversifient encore la demande, les consommateurs payant une prime pour des caractéristiques faciles à nettoyer, de contrôle des odeurs et hypoallergéniques. L'intégration de capteurs de fils intelligents génère des formulations de revêtement de nouvelle génération, maintenant des pipelines d'innovation essentiels à la vitalité à long terme du secteur des produits chimiques textiles.

Analyse géographique

L'Asie-Pacifique a capturé 70,74 % du chiffre d'affaires en 2025, soutenue par la base d'exportation de 301,1 milliards USD de la Chine et le secteur projeté à 350 milliards USD de l'Inde d'ici 2030. Les gouvernements régionaux continuent de subventionner l'expansion des capacités et les clusters de textiles techniques, maintenant un TCAC de 3,86 % qui ancre le marché mondial des produits chimiques textiles. La profondeur de la chaîne d'approvisionnement, du filage des fibres à l'assemblage des vêtements, permet une qualification rapide des nouvelles formulations vertes, assurant le leadership durable de l'Asie-Pacifique.

L'Amérique du Nord détient une part plus petite mais stratégiquement importante, se spécialisant dans les tissus de protection, aérospatiaux et médicaux où la conformité aux spécifications prime sur le coût unitaire. L'élan de délocalisation à proximité du Mexique vers les marques américaines relance les investissements régionaux dans les teintureries de fils, ouvrant de nouvelles voies pour les auxiliaires à haute valeur ajoutée. Les réglementations PFAS de Californie et de New York accélèrent l'adoption des répulsifs à base d'eau, positionnant l'Amérique du Nord comme banc d'essai pour les options durables de prochaine génération dans le secteur des produits chimiques textiles.

Le secteur mature de l'Europe bénéficie de machines avancées et d'un cadre réglementaire solide qui favorise la circularité. Les investissements dans les produits chimiques de recyclage textile à textile augmentent, l'Allemagne et l'Italie étant pionnières dans les usines de dépolymérisation du polyester. Les segments de luxe et techniques solides financent la R&D dans les finitions à faible impact, maintenant l'influence de l'Europe sur les normes mondiales. Les régions émergentes d'Amérique du Sud et du Moyen-Orient augmentent leur production mais restent contraintes par des lacunes infrastructurelles, retardant leur intégration plus complète dans le secteur des produits chimiques textiles.

Paysage concurrentiel

Le marché des produits chimiques textiles présente une fragmentation modérée. Archroma a finalisé l'acquisition de Huntsman Textile Effects en mars 2025, fusionnant les portefeuilles de pigments, d'auxiliaires et de finissage sous un même toit et signalant une nouvelle ère d'innovation axée sur l'échelle. Clariant a devancé les mesures réglementaires en annonçant une gamme 100 % sans PFAS en décembre 2023, stimulant les conversions de clients de marques confrontées à des interdictions imminentes au niveau des États.

La rivalité intense en R&D se concentre sur des formulations multifonctionnelles d'origine bio capables de résister à des lavages répétés sans perte de performance. Les auxiliaires pour l'impression numérique et les boîtes à outils enzymatiques sont des domaines de croissance phares, avec des fournisseurs spécialisés s'associant directement avec les fabricants d'équipements d'impression et les intégrateurs de filatures. Les investissements en capital-risque alimentent également des start-ups développant des biosurfactants et des précurseurs de colorants à base de fermentation, introduisant des possibilités disruptives sur le marché des produits chimiques textiles.

En réponse, les acteurs établis adoptent des modèles d'innovation ouverte, co-créant des formulations sur mesure avec des comptes clés pour verrouiller des cadres d'approvisionnement pluriannuels. Les outils de dosage assistés par les données et de surveillance en ligne étendent la différenciation concurrentielle au-delà du fût jusqu'au sol de l'atelier, intégrant les fournisseurs de produits chimiques plus profondément dans les opérations des filatures et consolidant la fidélisation des clients.

Leaders du secteur des produits chimiques textiles

Archroma

Dow

DyStar Group

Huntsman International LLC

BASF

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2024 : Archroma a annoncé une expansion opérationnelle de 750 000 USD dans le comté d'Allendale, en Caroline du Sud. Cette initiative créera 6 nouveaux emplois dans son établissement, axés sur les colorants, les produits chimiques et les agents d'azurage optique adaptés au marché textile.

- Février 2024 : Archroma a dévoilé sa dernière innovation, Super Systems+. Ces systèmes avancés intègrent des solutions de traitement spécifiques aux fibres avec des effets intelligents, permettant aux marques de textiles et d'habillement, aux détaillants et aux filatures d'améliorer leur durabilité économique et environnementale, ainsi que d'influencer le marché des produits chimiques textiles.

Périmètre du rapport sur le marché mondial des produits chimiques textiles

Les produits chimiques textiles sont des produits chimiques spéciaux utilisés lors de la teinture et du traitement des textiles pour conférer les propriétés souhaitées à une gamme de produits finis utilisés dans l'habillement, la literie, les tapis, les intérieurs automobiles, les industries, etc. Le traitement des tissus naturels ou artificiels avec des produits chimiques textiles améliore la portabilité, la fonctionnalité (comme l'apport de caractéristiques antibactériennes, la résistance au feu, etc.) et l'apparence des textiles. Le marché des produits chimiques textiles est segmenté par type, application et géographie. Par type, le marché est segmenté en produits chimiques de revêtement et d'encollage, colorants et auxiliaires, agents de finissage, agents de désencollage et autres types. Par application, le marché est segmenté en habillement, ameublement, textile automobile, textile industriel et autres applications. Le rapport couvre également la taille et les prévisions du marché des produits chimiques textiles dans 15 pays à travers les principales régions. Pour chaque segment, la taille et les prévisions du marché ont été réalisées sur la base de la valeur (millions USD).

| Produits chimiques de revêtement et d'encollage |

| Colorants et auxiliaires |

| Agents de finissage |

| Agents de désencollage |

| Autres types (lubrifiants pour fils, agents de blanchiment, etc.) |

| Fibres naturelles |

| Fibres synthétiques |

| Bio-sourcé |

| Produits chimiques spéciaux |

| Habillement |

| Ameublement |

| Textiles automobiles |

| Textiles industriels |

| Autres applications (textiles médicaux et d'hygiène, textiles de sport, etc.) |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Produits chimiques de revêtement et d'encollage | |

| Colorants et auxiliaires | ||

| Agents de finissage | ||

| Agents de désencollage | ||

| Autres types (lubrifiants pour fils, agents de blanchiment, etc.) | ||

| Par matière première | Fibres naturelles | |

| Fibres synthétiques | ||

| Bio-sourcé | ||

| Produits chimiques spéciaux | ||

| Par application | Habillement | |

| Ameublement | ||

| Textiles automobiles | ||

| Textiles industriels | ||

| Autres applications (textiles médicaux et d'hygiène, textiles de sport, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des produits chimiques textiles ?

Le marché des produits chimiques textiles est évalué à 30,15 milliards USD en 2026.

Quel taux de croissance annuel composé le marché devrait-il enregistrer jusqu'en 2031 ?

Le marché devrait se développer à un TCAC de 3,68 %, atteignant 36,13 milliards USD d'ici 2031.

Quelle région détient la plus grande part de la demande mondiale en produits chimiques textiles ?

L'Asie-Pacifique est en tête avec une part de marché de 70,74 %, soutenue par la large base d'exportation de la Chine et les plans d'expansion sectorielle de l'Inde.

Quel segment de produits devrait connaître la croissance la plus rapide entre 2026 et 2031 ?

Les agents de finissage devraient progresser à un TCAC de 4,12 % alors que les marques recherchent des finitions textiles multifonctionnelles et durables.

Dernière mise à jour de la page le: