Taille et part du marché des produits chimiques pour le cuir

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

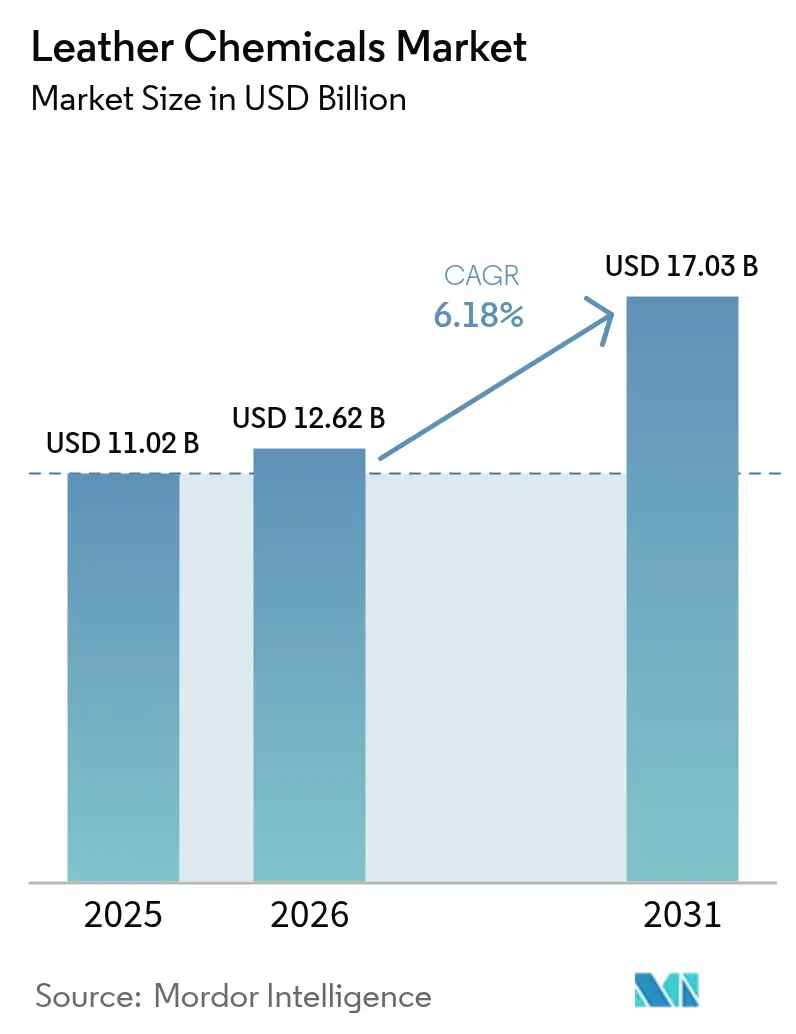

| Taille du Marché (2026) | 12.62 Milliards de dollars |

| Taille du Marché (2031) | 17.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.18% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques pour le cuir par Mordor Intelligence

La taille du marché des produits chimiques pour le cuir était évaluée à 11,02 milliards USD en 2025 et devrait croître de 12,62 milliards USD en 2026 pour atteindre 17,03 milliards USD d'ici 2031, à un CAGR de 6,18 % au cours de la période de prévision (2026-2031). Porté par des seuils de Cr-VI plus stricts, une demande croissante de formulations sans chrome et des exigences des marques favorisant les auxiliaires à faible teneur en COV, le marché des produits chimiques pour le cuir s'oriente vers des étapes de rivière assistées par enzymes et des systèmes de finition biosourcés. Les chimies sans chrome occupent déjà une position majoritaire, tandis que la sellerie automobile et aéronautique stimule l'adoption de peaux tannées à l'aldéhyde et neutres en odeur. L'expansion rapide des tanneries en Asie-Pacifique soutient la croissance des volumes, mais les coûts de conformité liés au traitement des eaux usées et à l'énergie restent des facteurs de pression sur les marges.

Principaux enseignements du rapport

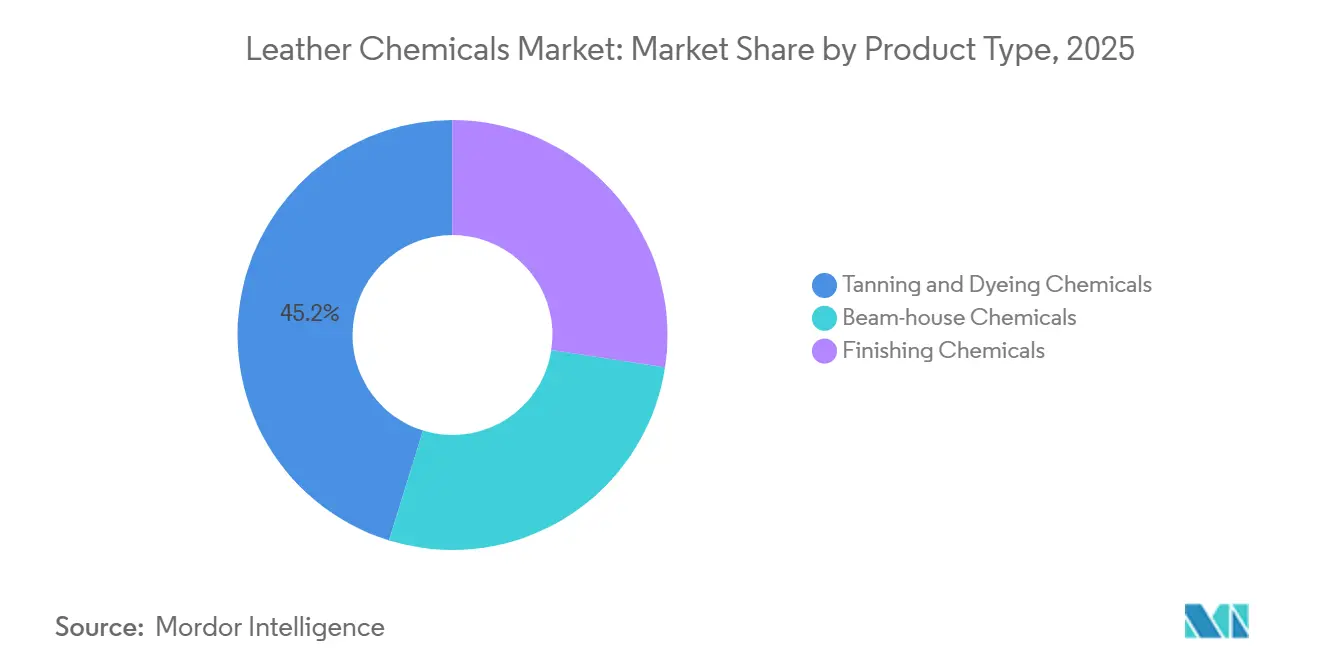

- Par type de produit, le tannage et la teinture détenaient une part de 45,22 % en 2025, tandis que les produits chimiques de finition affichaient un CAGR de 6,98 % entre 2026 et 2031, le rythme le plus rapide de toute la chaîne de traitement.

- Par fonction chimique, les technologies sans chrome détenaient 58,19 % de la part du marché des produits chimiques pour le cuir en 2025 et devraient enregistrer le CAGR le plus rapide, à 7,09 %, jusqu'en 2031.

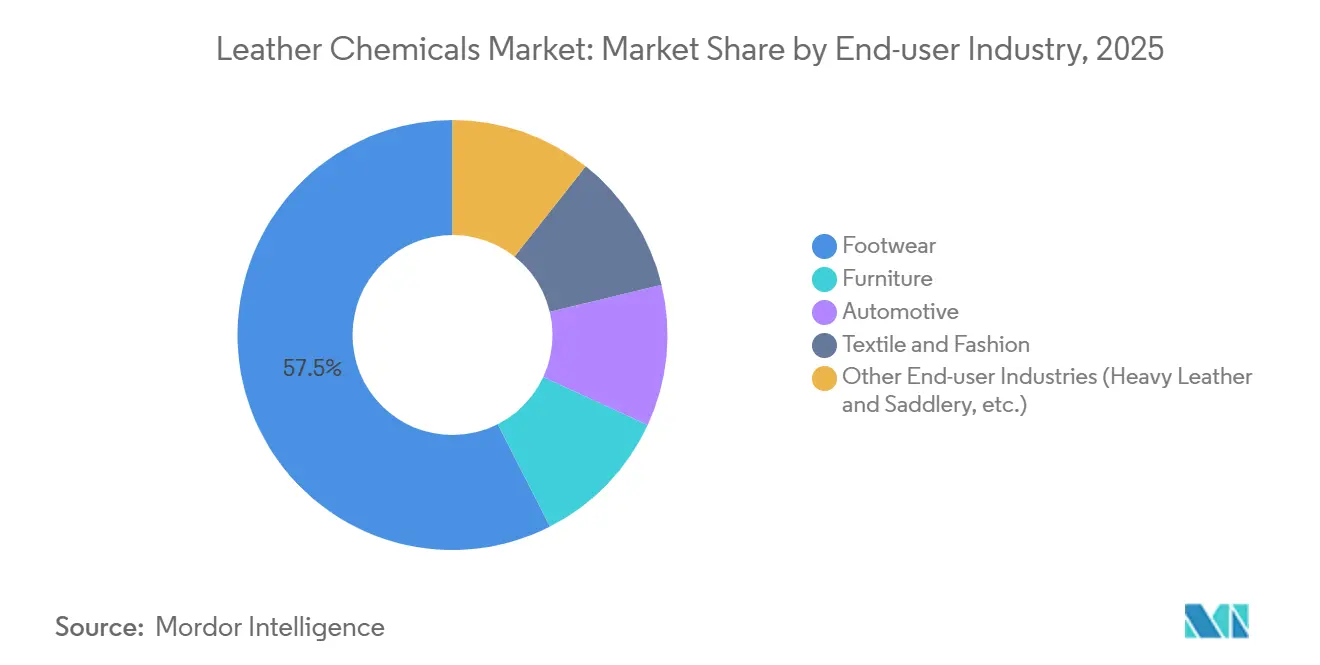

- Par industrie utilisatrice finale, la chaussure représentait 57,49 % de la taille du marché des produits chimiques pour le cuir en 2025, tandis que les produits chimiques pour l'automobile sont en voie d'atteindre un CAGR de 7,14 % d'ici 2031.

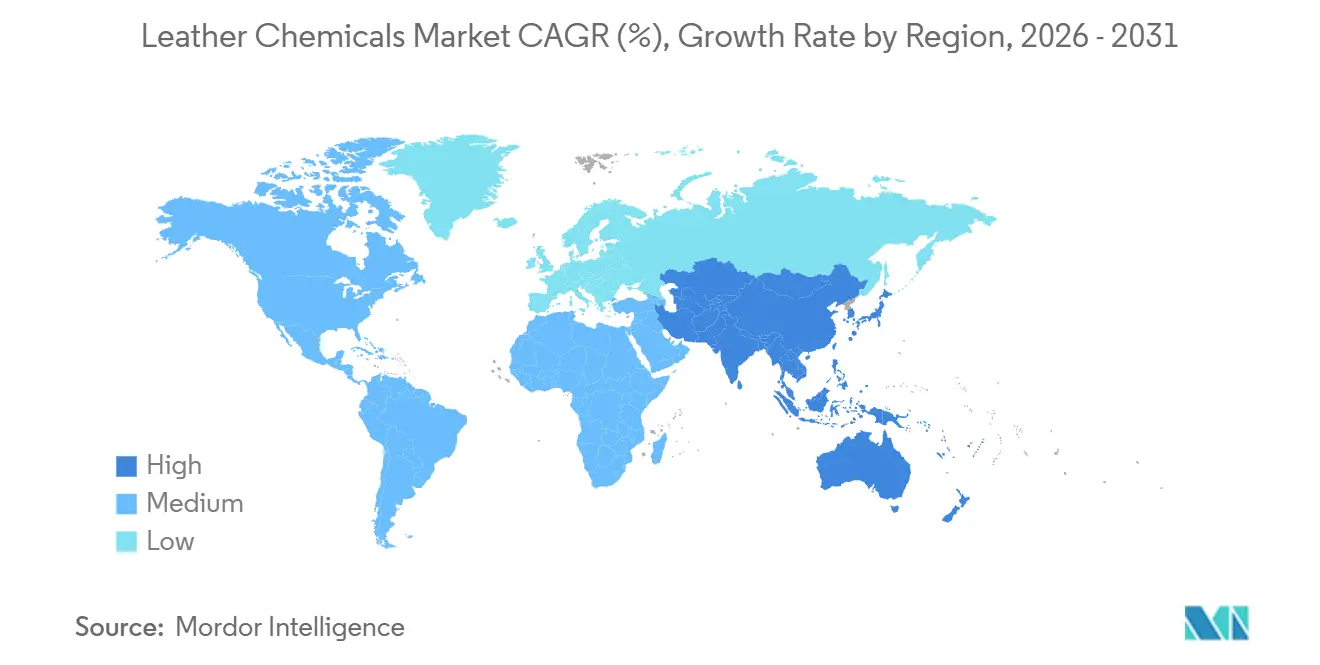

- Par géographie, l'Asie-Pacifique a contribué à hauteur de 48,79 % de la demande mondiale du marché des produits chimiques pour le cuir en 2025 et devrait se développer à un CAGR de 6,87 % durant 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des produits chimiques pour le cuir

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des technologies de tannage sans chrome et sans métaux | +1.2% | Mondial, avec adoption précoce dans l'UE, l'Amérique du Nord et la Chine | Moyen terme (2-4 ans) |

| Croissance rapide des industries de la chaussure et du textile | +1.8% | Cœur APAC (Chine, Inde, Vietnam), extension vers l'Amérique du Sud | Court terme (≤ 2 ans) |

| Demande croissante pour la sellerie automobile et aéronautique | +0.9% | Amérique du Nord, Europe, segments premium en Chine | Moyen terme (2-4 ans) |

| Préférence croissante pour les graisses et les syntans biosourcés | +0.7% | UE, Amérique du Nord, Japon | Long terme (≥ 4 ans) |

| Les procédés de rivière assistés par enzymes réduisent la consommation d'eau de 30 % | +0.6% | Régions soumises au stress hydrique : Inde, Moyen-Orient, Afrique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des technologies de tannage sans chrome et sans métaux

Les marques de luxe et les équipementiers exigent un taux de Cr-VI inférieur à 3 ppm pour se conformer à l'annexe XVII du règlement REACH de l'UE et aux réglementations nationales, ce qui entraîne une migration rapide vers des systèmes wet-white combinant glutaraldéhyde, sels de titane et polymères de retannage synthétiques. Des solutions telles que CLARIANT Leva et Stahl EasyWhite Tan-E éliminent les boues de chrome, réduisent les coûts d'élimination des déchets dangereux de 40 % et raccourcissent les cycles de traitement de 15 %. En Chine, la norme GB 30585-2014 a stimulé les mises à niveau dans les pôles du Zhejiang et du Guangdong, tandis que les PME indiennes et bangladaises font face à des coûts de matières premières plus élevés et à des contrôles de pH plus stricts qui augmentent les intrants de 12 à 18 %.

Croissance rapide des industries de la chaussure et du textile

L'Asie a produit 5,4 milliards de paires de chaussures en 2024, et la production indienne de chaussures a augmenté de 9,2 % en 2025, soutenant la demande de base pour des syntans et des graisses économiques[1]World Footwear Yearbook, "Statistiques de production 2024," worldfootwear.com. Le Vietnam et l'Indonésie développent leurs capacités à mesure que les salaires côtiers en Chine augmentent, et leurs tanneries adoptent des lignes sans chrome pour répondre aux codes des fournisseurs multinationaux. Les marques de mode spécifient de plus en plus des peaux tannées végétalement ou recyclées, renforçant la double demande pour des agents sans métaux économiques et des bio-syntans premium.

Demande croissante pour la sellerie automobile et aéronautique

Les intérieurs de véhicules électriques stipulent désormais un COV total inférieur à 50 µg/m³, obtenu uniquement avec du cuir tanné à l'aldéhyde et des finitions polyuréthane à base d'eau. La sellerie aéronautique reste un débouché de niche mais stable ; les exigences de propagation de flamme de la FAA et de l'EASA imposent des ensembles de finition haute performance qui favorisent les fournisseurs établis tels que TFL et Buckman.

Préférence croissante pour les graisses et les syntans biosourcés

Les maisons de luxe européennes et nord-américaines privilégient les syntans à base de lignine et les graisses à base d'huiles végétales qui réduisent les émissions de portée 3. Stahl EcoTan utilise des extraits de châtaignier qui séquestrent 1,2 kg d'équivalent CO₂ par kilogramme, tandis que SCHILL+SEILACHER Levotan offre une souplesse comparable aux systèmes à base d'huile de poisson mais réduit la toxicité aquatique de 60 %. Des primes de prix de 25 à 35 % limitent l'adoption aux sacs à main haut de gamme, aux sièges automobiles et aux chaussures de marque.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Normes strictes d'émission de Cr-VI et de traitement des eaux usées | -0.8% | Mondial, avec application concentrée dans l'UE, l'Amérique du Nord et la Chine | Court terme (≤ 2 ans) |

| Coûts élevés d'énergie et de traitement des effluents | -0.5% | Asie du Sud (Inde, Bangladesh, Pakistan), Afrique du Nord | Moyen terme (2-4 ans) |

| Le passage au cuir de mycélium et au cuir cultivé en laboratoire réduit la demande de produits chimiques | -0.3% | Amérique du Nord, segments mode et accessoires de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Normes strictes d'émission de Cr-VI et de traitement des eaux usées

Les normes européennes et chinoises plafonnent le Cr-VI à 3-10 mg/kg, obligeant les tanneries à base de chrome à installer des boucles de recyclage coûteuses ou à se tourner vers des sels trivalents. Les règles révisées sur les effluents en Inde en 2025 ont réduit les limites de TDS et de DBO, nécessitant des bioréacteurs à membranes pouvant coûter entre 1,5 et 3 millions USD pour les installations de taille moyenne[2]Conseil central de contrôle de la pollution, Inde, "Normes révisées sur les effluents pour les tanneries," cpcb.nic.in. Les fermetures pour non-conformité, comme celles de 23 tanneries de Dacca en 2024, mettent en évidence le risque de conformité pour les clusters fragmentés.

Coûts élevés d'énergie et de traitement des effluents

Les tarifs d'électricité et les obligations de décharge zéro liquide augmentent les coûts d'exploitation en Asie du Sud et en Afrique du Nord, où de nombreuses installations traitent moins de 1 000 peaux par jour. L'intensité capitalistique supérieure à 2 millions USD pour les unités modernes de traitement des eaux usées reste un frein, ralentissant l'adoption de produits chimiques et d'enzymes avancés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les produits chimiques de finition portent la croissance dans un contexte de personnalisation accrue

Les produits chimiques de finition ont affiché la croissance la plus rapide à un CAGR de 6,98 %, même si les agents de tannage et de teinture ont conservé 45,22 % de la part du marché des produits chimiques pour le cuir en 2025. Les revêtements de surface acryliques et polyuréthane à base d'eau représentent désormais 62 % des ventes en Europe, respectant les plafonds de COV de 50 g/m². La compatibilité avec l'impression à jet d'encre numérique stimule la demande incrémentale de couches supérieures modifiées au silicone, permettant des graphiques à la demande sans temps d'arrêt lié au changement d'écran. Les enzymes de rivière représentent 18 % des revenus, soutenues par des mélanges de protéases qui réduisent la consommation d'eau de 30 % et de chaux de 40 %, essentiels pour les clusters sujets à la sécheresse.

Les systèmes à base de chrome perdent de l'élan à mesure que les ensembles aldéhyde-syntan atteignent désormais des températures de retrait supérieures à 80 °C à un coût similaire. L'adoption des enzymes s'accélère dans la province du Zhejiang en Chine, où une hausse tarifaire en 2025 a augmenté les charges d'eau municipale de 18 %, faisant pencher la balance coût-bénéfice en faveur des procédés biochimiques.

Par fonction chimique : les systèmes sans chrome captent la part majoritaire

Les agents sans chrome détenaient 58,19 % du marché des produits chimiques pour le cuir en 2025 et ont progressé à un CAGR de 7,09 % jusqu'en 2031. Les ensembles de tannage organique synthétique combinent des polymères acryliques, des résines mélamine et des syntans phénoliques, offrant une finesse de grain et un rendement coloristique comparables au chrome tout en éliminant les préoccupations liées au Cr-VI. Les agents à base de chrome conservent une part de 28 % pour les gants de travail intensif et le cuir industriel nécessitant une stabilité hydrothermique >85 °C. Les alternatives minérales à base de zirconium ou de titane représentent 14 % et servent les cuirs blancs ou pastel où la pureté des couleurs est essentielle.

L'Initiative indienne pour le cuir sans chrome subventionne jusqu'à 5 millions INR (0,057 million USD) par tannerie, accélérant la conversion à base d'aldéhyde dans le Tamil Nadu. Les leaders japonais de la chaussure de sport imposent des tiges sans métaux, stimulant la demande d'extraits végétaux et de peaux retannées au syntan.

Par utilisateur final : la sellerie automobile est le segment à la croissance la plus rapide

La chaussure a contribué à hauteur de 57,49 % des revenus en 2025, mais la sellerie automobile est le segment qui progresse le plus rapidement avec un CAGR de 7,14 %. Les fabricants de véhicules électriques tels que BMW et Mercedes-Benz spécifient des peaux tannées à l'aldéhyde et à faible teneur en COV, intégrant des revêtements de surface à base d'eau pour la conformité à la qualité de l'air en habitacle. Les segments du mobilier s'orientent vers des finitions nubuck qui réduisent l'intensité chimique mais atteignent des prix plus élevés, tandis que la mode se divise entre les articles de luxe en cuir végétal premium et les alternatives en cuir synthétique visant la réduction des émissions.

L'aéronautique reste un segment de niche mais stable, avec les exigences de la FAA et de l'EASA qui imposent des chimies ignifuges au phosphore spécialisées. Le cuir lourd pour les équipements de protection individuelle industriels conserve sa dépendance au chrome en raison de besoins de durabilité extrêmes.

Analyse géographique

L'Asie-Pacifique a dominé avec 48,79 % des revenus en 2025 et se développera à 6,87 % jusqu'en 2031. L'application de la norme GB 30585-2014 en Chine et le programme de subventions de l'Inde stimulent l'adoption du wet-white, tandis que la base d'exportation de 1,55 milliard de paires du Vietnam attire des investissements sans chrome. L'Indonésie tire parti de salaires plus bas pour attirer les marques de milieu de gamme, et la politique de chaussures de course sans chrome du Japon approfondit la demande de spécialités.

En Europe et en Amérique du Nord, le cluster automobile bavarois d'Allemagne s'approvisionne en intérieurs sans chrome, portant la pénétration de la finition à base d'eau à 78 %. La niche de tannage végétal de Toscane commande des primes de prix de 40 %, bénéficiant de chaînes d'approvisionnement en extraits de châtaignier bien établies. Les États-Unis ont importé 1,2 milliard de pieds carrés de cuir fini en 2024, reflétant les tendances de rapprochement vers le Mexique et l'Amérique latine.

En Amérique du Sud, au Moyen-Orient et en Afrique, le Brésil avec ses 44 millions de peaux par an alimente les clients italiens et américains. L'Argentine capitalise sur un approvisionnement bovin à faible coût pour le cuir automobile et de mobilier. L'Arabie Saoudite investit 150 millions USD pour construire un cluster sans chrome à Djeddah, ciblant les automobiles de luxe et l'aéronautique. L'Afrique du Sud s'oriente vers des procédés assistés par enzymes pour s'aligner sur les normes nationales de l'eau.

Analyse de la chaîne de valeur

La chaîne de valeur des produits chimiques pour le cuir commence par les peaux et cuirs bruts en amont produits par l'industrie de la viande, puis se poursuit avec les matières premières et intermédiaires chimiques tels que les sels de chrome, les alternatives à base de titane/zirconium, les tensioactifs, les biocides, les résines, les syntans, les colorants et les dispersions de polyuréthane/acrylique. La formulation et le mélange sont menés par des fournisseurs mondiaux et des spécialistes (par exemple, Clariant, Stahl et TFL), ainsi que par des mélangeurs régionaux qui adaptent les ensembles de rivière, de tannage/retannage, de teinture et de finition à la chimie de l'eau locale des tanneries, aux équipements et aux exigences de performance de l'usage final.

En aval, les ventes se répartissent entre le support technique direct aux grandes tanneries intégrées (souvent liées aux chaînes d'approvisionnement de l'automobile, de l'aviation et de la chaussure de marque) et une couverture menée par des distributeurs pour les groupements de PME, où le support de conformité et le dépannage sont intégrés au produit. La conformité et les contraintes opérationnelles créent les principaux points de friction. Les limites de Cr-VI et des eaux usées augmentent la demande pour les systèmes wet-white sans chrome, les étapes de rivière assistées par enzymes et la finition à faible teneur en COV, tandis que la volatilité des prix des intrants et le coût des mises à niveau du traitement des effluents peuvent ralentir la conversion dans les groupements fragmentés. Les exigences des acheteurs intègrent de plus en plus les normes industrielles et les systèmes d'audit, ce qui pousse les fournisseurs de produits chimiques à fournir traçabilité, données d'essais et documentation de conformité en plus des produits.

Paysage concurrentiel

Le marché des produits chimiques pour le cuir est modérément fragmenté. Les entreprises de taille intermédiaire DyStar, Balmer Lawrie et Zschimmer & Schwarz se concentrent sur des niches régionales, tandis que les spécialistes captent des marges premium dans l'impression numérique et les additifs certifiés halal. L'activité de brevets a bondi de 22 % d'une année sur l'autre en 2025, à mesure que les cocktails enzymatiques et les tannages hybrides zirconium-titane progressaient. Des opportunités existent dans les graisses à bilan carbone négatif, les revêtements de surface compatibles avec l'impression à jet d'encre et les kits d'enzymes spécifiques aux espèces. Les besoins en capitaux élevés pour le contrôle des effluents favorisent les acteurs établis capables de financer les mises à niveau des clients, consolidant potentiellement la part parmi les cinq premiers.

Leaders de l'industrie des produits chimiques pour le cuir

Chemtan Company, Inc.

CLARIANT

Stahl Holdings B.V.

Şişecam

TFL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc clé est la chimie qui aide les tanneries à démontrer leur conformité avec les régimes de gouvernance chimique alignés sur les marques et de test des eaux usées, tout en maintenant la performance sur les substrats sans chrome. La publication de la ZDHC Chemical WatchList V1.0 en février 2026 (une liste consolidée de substances préoccupantes utilisée pour s'aligner sur les attentes réglementaires et de sécurité des produits en évolution) renforce l'importance des services de reformulation, du support analytique et des inventaires chimiques transparents pour les formulateurs approvisionnant les chaînes du cuir mondiales.

Les opportunités technologiques se concentrent sur les systèmes de rivière et post-tannage qui réduisent la charge d'effluents sans sacrifier le toucher, la performance en matière de brumisation/COV, ou la stabilité thermique exigée par les intérieurs automobiles. Dans ces applications, les exigences de faibles émissions en habitacle favorisent l'adoption d'auxiliaires neutres en odeur, à faible teneur en COV, et de finitions à base d'eau. Des travaux académiques récents en 2026 sur les copolymères amphotères pour le nourrissage indiquent également une voie d'innovation pour les nourrissages de nouvelle génération pouvant s'adapter aux procédés au chrome et sans chrome, soutenant les fournisseurs capables de passer de la chimie de laboratoire à des lignes de produits évolutives et prêtes pour l'audit. Parallèlement, le traitement de rivière piloté par enzymes, qui réduit la consommation d'eau et la charge en chaux, offre un levier opérationnel dans les régions sous stress hydrique, en particulier lorsque les ensembles chimiques sont associés à l'ingénierie de procédés et à l'alignement sur les directives relatives aux eaux usées.

Développements récents du secteur

- Février 2026 : Henkel a accepté d'acquérir Stahl Group pour 2,1 milliards d'EUR, ciblant les revêtements spéciaux à haute performance pour matériaux flexibles. L'accord modifie la propriété et la capacité d'investissement autour d'un ensemble de fournisseurs incluant des revêtements et des technologies de finition du cuir adjacentes, avec la possibilité d'influencer les priorités d'innovation et la couverture client mondiale.

- Janvier 2026 : Stahl a achevé la cession de son activité de produits chimiques pour cuir en rivière, la constituant en société indépendante nommée Muno, majoritairement détenue par Wendel. La séparation crée une plateforme de rivière plus ciblée tandis que Stahl se concentre sur les revêtements spéciaux, modifiant la manière dont les clients s'approvisionnent en ensembles intégrés de rivière et de finition.

- Janvier 2024 : Pidilite Industries Limited s'est associée à l'entreprise italienne Syn-Bios pour élargir l'accès aux produits chimiques avancés pour le cuir en Asie du Sud. Le partenariat élargit la portée du marché local pour les formulations spéciales et les services techniques dans une région où de nombreuses tanneries mettent à niveau leurs procédés sous des attentes plus strictes en matière d'eaux usées et de substances restreintes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la valeur des produits chimiques vendus pour transformer les peaux et cuirs bruts en cuir fini. Il s'étend des étapes précoces de nettoyage et de conditionnement jusqu'au tannage, à la teinture et à la finition, où la performance et l'aspect du cuir final sont déterminés.

Exclusions de périmètre : Nous excluons le cuir fini, la fabrication d'articles en cuir et les produits chimiques industriels généraux qui ne sont pas principalement utilisés pour le traitement du cuir.

Aperçu de la segmentation

- Par type de produit

- Produits chimiques de tannage et de teinture

- Produits chimiques de rivière

- Produits chimiques de finition

- Par fonction chimique

- À base de chrome

- Minéral sans chrome

- Organique synthétique

- Par industrie utilisatrice finale

- Chaussures

- Mobilier

- Automobile

- Textile et mode

- Autres industries utilisatrices finales (cuir lourd et sellerie, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour cartographier la chaîne de valeur du cuir et ancrer le modèle avec des signaux mesurables pouvant être vérifiés d'une année sur l'autre. Nous nous appuyons sur des sources publiques telles que les statistiques commerciales UN Comtrade pour les flux chimiques et liés au cuir pertinents, les offices nationaux de statistiques pour la production manufacturière et les indices de prix, et les publications des régulateurs environnementaux affectant la conformité en matière de tannage et d'eaux usées.

Pour garder des hypothèses réalistes, nous examinons également des sources telles que les indicateurs de la FAO et de disponibilité des peaux d'élevage, les publications d'associations sectorielles liées au tannage et au traitement du cuir, et des revues à comité de lecture qui traitent d'évolutions telles que l'adoption du tannage sans chrome et les normes de traitement des effluents. Les documents d'entreprise, les présentations aux investisseurs et une couverture de presse fiable nous aident à comprendre les changements de capacité et l'orientation du mix produit. Les sources documentaires citées ici sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour la collecte, les recoupements et la clarification.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des implications des signaux documentaires, en particulier sur les changements de mix, le comportement des prix et la substitution entre les chimies de tannage, de retannage et de finition. Nous avons échangé avec un éventail de fournisseurs de produits chimiques, de distributeurs, de tanneries et d'acheteurs en aval, puis revérifié les hypothèses clés dans les régions APAC, EMEA et Amériques afin que le modèle reflète les réalités opérationnelles régionales plutôt que les schémas d'un seul marché.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Niveau supérieur : 34 % | Cadres dirigeants (CXO) : 14 % | APAC : 47 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 32 % |

| Petits acteurs : 14 % | Managers : 53 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où la production et le traitement du cuir sont reconstitués par région, puis traduits en demande chimique à l'aide de plages de dosage typiques à travers les étapes de rivière, de tannage, de teinture et de finition. Le total est corroboré par des approximations ascendantes sélectives, où nous recoupons les retours des fournisseurs et des canaux sur les volumes échantillonnés et les prix de vente moyens, puis ajustons pour les écarts là où la couverture est inégale.

Les intrants restent pratiques et liés au fonctionnement réel de l'industrie. Les variables clés incluent la production régionale de cuir et l'utilisation des tanneries, les évolutions de la pénétration du tannage au chrome par rapport au tannage sans chrome, l'intensité de finition selon les besoins de qualité de l'usage final, les mouvements de prix des produits chimiques et le calendrier de conversion des devises, ainsi que les flux commerciaux des intermédiaires chimiques pertinents indiquant une tension de l'offre. Là où les petits acteurs ou le commerce informel créent des angles morts, le modèle utilise des vérifications auprès des distributeurs et des fourchettes conservatrices afin d'éviter de surestimer les volumes.

Pour les prévisions, nous utilisons une analyse de scénarios appuyée par des modèles de tendance à court terme sur les principaux facteurs, puis alignons les perspectives finales sur les attentes d'experts concernant les changements de formulation induits par la réglementation et la demande d'usage final (chaussure, automobile, ameublement). Les hypothèses sont actualisées lorsque les retours primaires indiquent un changement significatif dans le dosage, la tarification ou la répercussion des coûts de conformité.

Validation des données et cycle de mise à jour

La validation s'effectue par plusieurs vérifications afin qu'aucun écart inhabituel ne passe inaperçu. Nous comparons les résultats du modèle à des signaux indépendants tels que les tendances de production de cuir, les indices de prix des produits chimiques et l'orientation des échanges commerciaux, puis examinons tout écart important en revérifiant le facteur à l'origine du mouvement.

Avant validation finale, le travail est examiné par étapes, d'abord pour l'exactitude arithmétique puis pour la cohérence logique entre les régions et les années. Si une hypothèse clé sort des plages attendues, des appels de suivi sont déclenchés pour reconfirmer l'intrant. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et une dernière passe de vérification avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché des produits chimiques pour le cuir de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les produits chimiques du cuir ne correspondent pas toujours car l'ensemble chimique inclus, la base de tarification et le calendrier de conversion des devises sont traités différemment. Certains éditeurs utilisent également des années de référence différentes et peuvent s'appuyer sur des scénarios de demande d'usage final plus rapides ou plus lents, ce qui décale le point de départ et la trajectoire de prévision.

Certaines estimations adoptent une vision plus large qui peut brouiller les produits chimiques utilisés dans les tanneries avec des intrants et formulations adjacents vendus pour des usages non liés au cuir. Chez Mordor Intelligence, les valeurs ne sont comptabilisées que lorsque le produit chimique est principalement acheté pour les étapes de traitement du cuir (de la rivière à la finition), et les totaux sont revérifiés par rapport à l'activité de production de cuir et à des fourchettes réalistes de dosage et de prix de vente moyens par région.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 12,62 milliards d'USD (2026) | |

| Éditeur de recherche sectorielle A | 9,90 milliards d'USD (2026) | Utilise un pool de départ plus restreint, qui semble appliquer une inclusion plus stricte et/ou des niveaux de prix de vente moyens supposés plus bas dans les premières années, conduisant à une valeur 2026 plus faible avant même l'application de la croissance. |

| Revendeur de rapports B | 11,69 milliards d'USD (2026) | Republie une estimation alternative avec un ancrage d'année de référence et des hypothèses de tarification différents, et la trajectoire publiée implique une intensité de demande implicite plus faible par unité de cuir traité. |

L'écart dans le tableau provient principalement de la manière dont le pool de demande est construit et dont les prix sont convertis en USD pour l'année de référence. En liant la construction à une activité de traitement du cuir observable, puis en recoupant les fourchettes de dosage et de tarification avec les acteurs du marché, l'estimation reste traçable à des intrants pouvant être reproduits et actualisés.

Questions clés auxquelles répond le rapport

Quel est le taux de croissance prévu du marché des produits chimiques pour le cuir d'ici 2031 ?

Le marché devrait se développer à un CAGR de 6,18 % de 2026 à 2031 et atteindre 17,03 milliards USD d'ici 2031, à mesure que les systèmes sans chrome et les technologies de finition premium gagnent une adoption plus large.

Quel segment connaît la croissance la plus rapide dans l'industrie des produits chimiques pour le cuir ?

Les produits chimiques de finition dominent les classements de croissance avec un CAGR de 6,98 % grâce à la demande de revêtements fonctionnels offrant résistance à l'abrasion, propriétés antimicrobiennes et compatibilité avec l'impression numérique.

Pourquoi le tannage sans chrome devient-il une pratique standard ?

Les limites réglementaires sur le chrome hexavalent et les audits de durabilité des distributeurs accélèrent le passage aux agents végétaux, minéraux et organiques synthétiques qui éliminent les résidus de Cr(VI) et réduisent la toxicité des effluents.

Quelle est l'importance de l'Asie-Pacifique pour le marché des produits chimiques pour le cuir ?

L'Asie-Pacifique représente près de la moitié de la demande mondiale et mène la croissance à un CAGR de 6,87 % grâce aux opérations à grande échelle en Chine et en Inde et à la capacité croissante dans les pôles de fabrication de l'ASEAN.

Quel impact les alternatives au cuir vegan ont-elles sur la demande traditionnelle de produits chimiques ?

Les substrats synthétiques et d'origine végétale nécessitent des chimies de traitement différentes, créant à la fois une pression concurrentielle et de nouvelles opportunités pour les fournisseurs qui développent des apprêts, des revêtements et des colorants adaptés aux matériaux non animaux.

Dernière mise à jour de la page le: