Taille et part du marché des produits chimiques pour champs pétrolifères

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

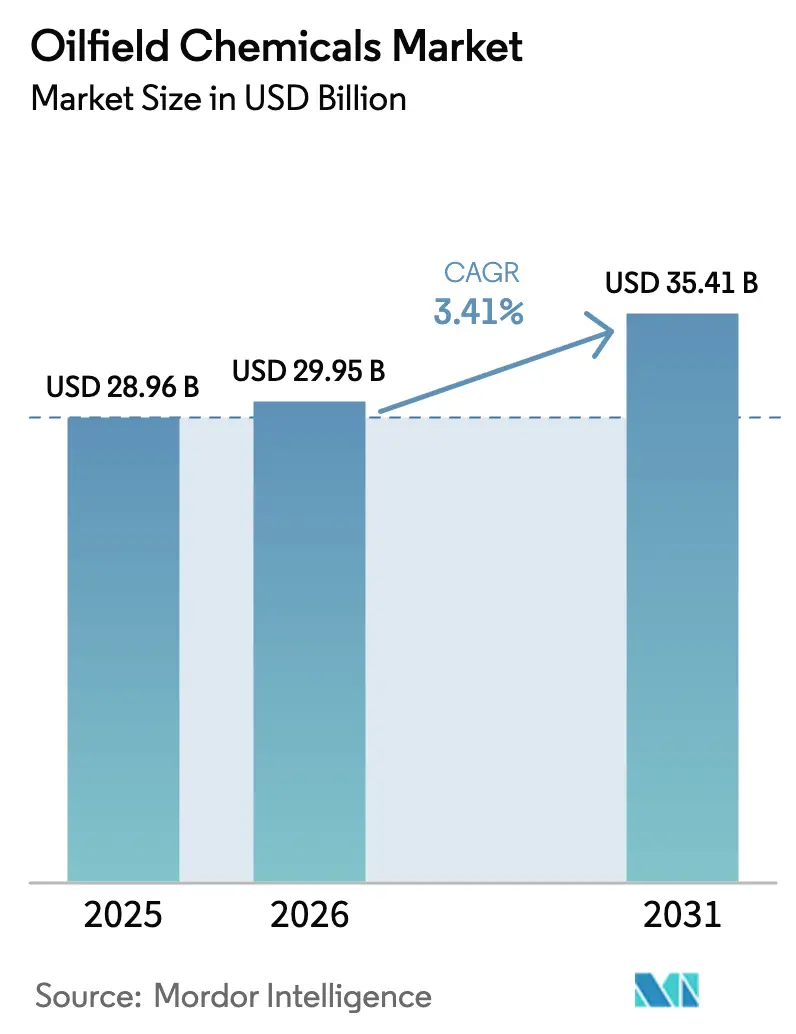

| Taille du Marché (2026) | 29.95 Milliards de dollars |

| Taille du Marché (2031) | 35.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.41% CAGR |

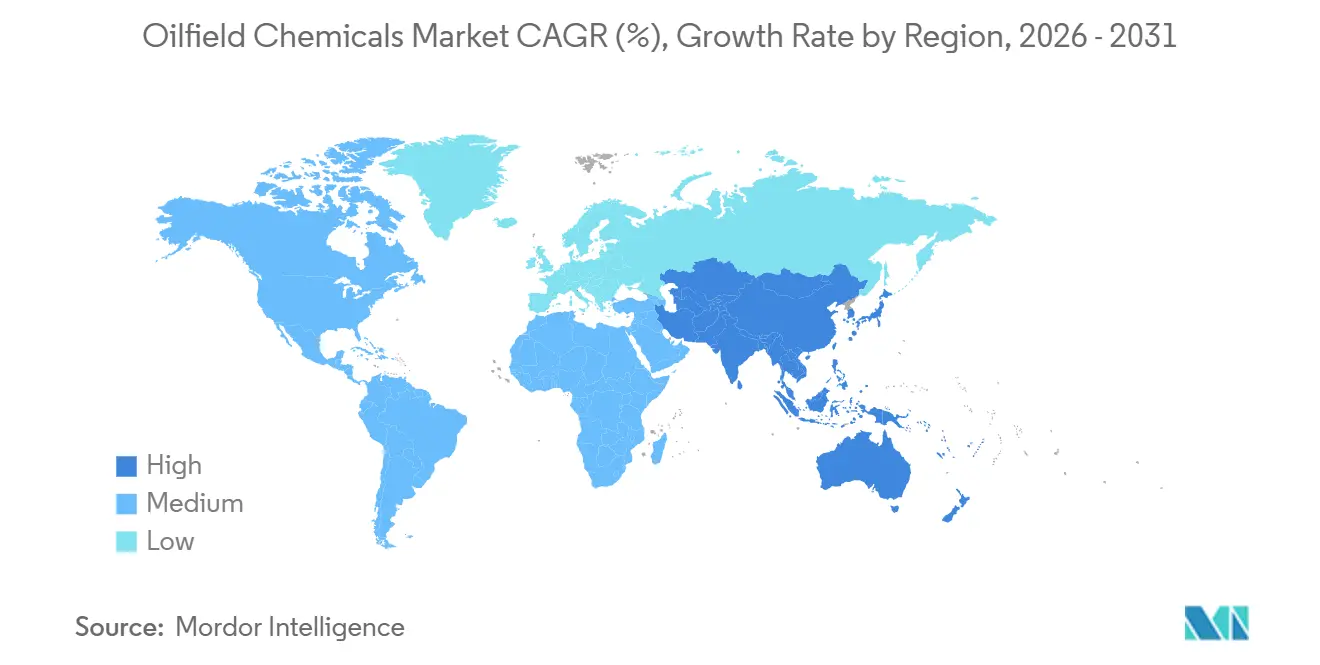

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Moyen-Orient et Afrique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques pour champs pétrolifères par Mordor Intelligence

La taille du marché des produits chimiques pour champs pétrolifères devrait passer de 28,96 milliards USD en 2025 à 29,95 milliards USD en 2026, pour atteindre 35,41 milliards USD d'ici 2031, avec un TCAC de 3,41 % sur la période 2026-2031. Le marché des produits chimiques pour champs pétrolifères est façonné par des opérateurs qui doivent forer plus profondément, résister à des réservoirs plus chauds, tout en réalisant des progrès mesurables en matière de décarbonation. La production soutenue de gaz de schiste aux États-Unis maintient la demande en réducteurs de friction, même si la volatilité des prix freine les dépenses d'investissement discrétionnaires. Les produits chimiques de contrôle de la corrosion dominent la valeur en raison du vieillissement des tubulaires dans les formations riches en CO₂ et en gaz acides, ce qui augmente le coût des défaillances d'intégrité. Parallèlement, les tensioactifs biosourcés croissent plus rapidement que les additifs conventionnels, les prêteurs liant les coûts d'emprunt aux déclarations ESG. Les plateformes de dosage numérique, telles que le système basé sur l'IA de SLB et le système Leucipa de Baker Hughes, orientent les décisions d'approvisionnement vers les fournisseurs qui associent les molécules à des analyses en temps réel.

Principaux enseignements du rapport

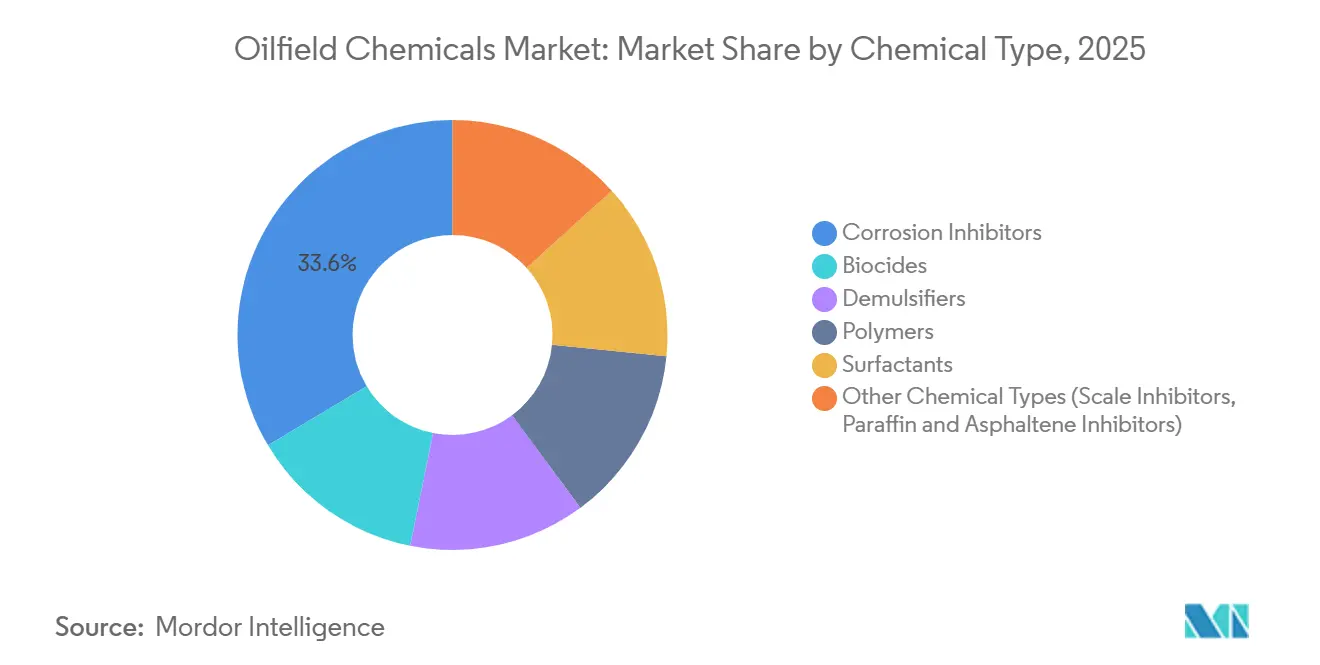

- Par type de produit chimique, les inhibiteurs de corrosion ont représenté 33,56 % de la part du marché des produits chimiques pour champs pétrolifères en 2025. Cependant, la demande en tensioactifs biosourcés devrait croître à un TCAC de 4,82 % au cours de la période de prévision (2026-2031).

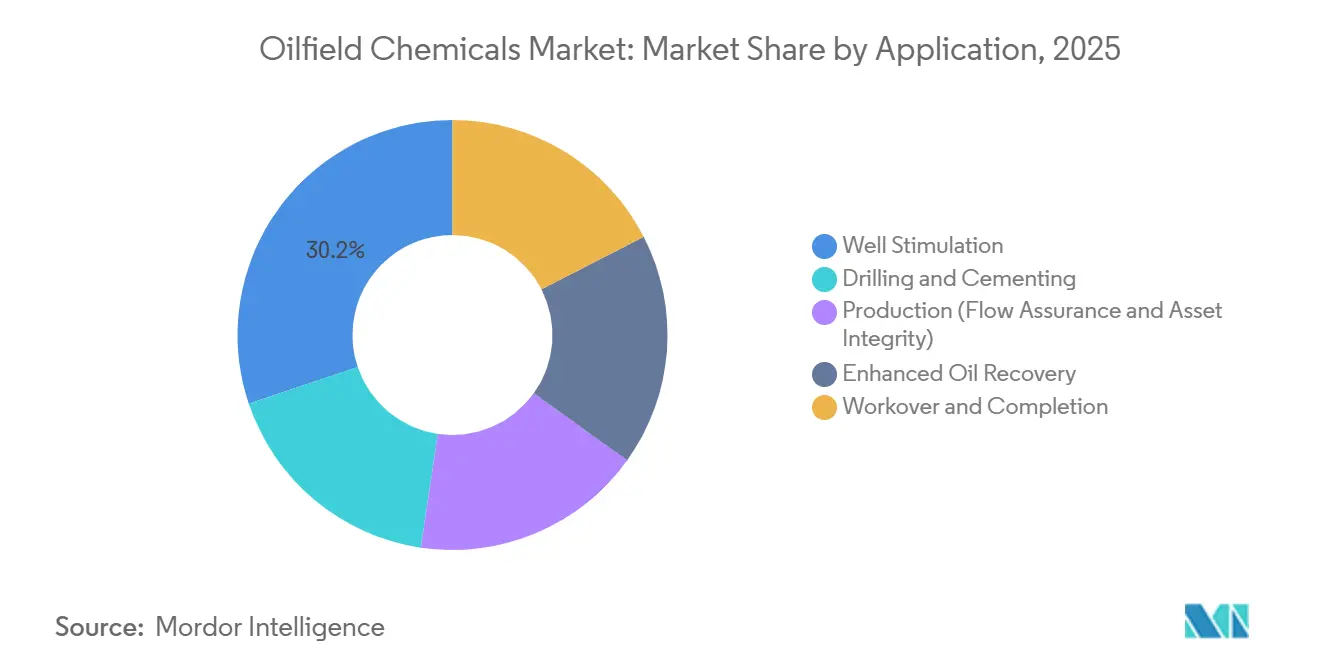

- Par application, la stimulation de puits a représenté 30,18 % de la taille du marché des produits chimiques pour champs pétrolifères en 2025. Cependant, la part de la récupération assistée du pétrole devrait croître à un TCAC de 5,50 % au cours de la période de prévision (2026-2031).

- Par géographie, le Moyen-Orient et l'Afrique ont représenté 28,36 % de la demande en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 4,94 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des produits chimiques pour champs pétroliers*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Augmentation de l'exploration et de la production de gaz de schiste | +0.8% | Amérique du Nord, Argentine, Chine | Moyen terme (2-4 ans) |

| Demande croissante de carburants à base de pétrole pour le transport | +0.6% | Asie-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion des projets en eaux profondes et ultra-profondes nécessitant des produits chimiques avancés | +0.9% | Brésil, Afrique de l'Ouest, Golfe du Mexique | Long terme (≥ 4 ans) |

| Croissance des projets de récupération assistée du pétrole par injection de CO₂ et de captage, utilisation et stockage du carbone nécessitant des produits chimiques compatibles | +0.7% | Amérique du Nord, Moyen-Orient, Chine | Moyen terme (2-4 ans) |

| Formulations biosourcées à faible toxicité liées aux critères de financement ESG | +0.5% | Mondial, plus rapide en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'exploration et de la production de gaz de schiste

Des volumes record de gaz sec provenant des bassins de Marcellus et de Haynesville ont soutenu une utilisation élevée de réducteurs de friction, de stabilisateurs d'argile et de biocides en 2025[1]Administration américaine d'information sur l'énergie, « Rapport sur la production de gaz naturel », eia.gov. Les opérateurs continuent d'allonger les longueurs latérales, augmentant le nombre d'étapes et la consommation totale de produits chimiques par puits, même si les efficacités de dosage s'améliorent. La Vaca Muerta en Argentine a attiré plus de 5 milliards USD de capitaux en amont au cours de la période 2024-2025, avec des systèmes d'eau de glissement personnalisés formulés pour le profil haute température et haute teneur en argile du gisement. La volonté de la Chine de commercialiser le schiste du bassin du Sichuan se heurte à la pénurie d'eau, de sorte que les producteurs testent des fluides de fracturation moussés et sans eau qui réduisent les besoins en eau douce jusqu'à 70 %. La croissance du schiste dans ces trois régions à elle seule soutient une part importante du marché des produits chimiques pour champs pétrolifères, même si l'intensité chimique par baril continue de diminuer dans les gisements nord-américains matures.

Demande croissante de carburants à base de pétrole pour le transport

La demande mondiale de liquides reste résiliente car l'aviation, le transport maritime et le transport routier longue distance manquent d'alternatives à batterie compétitives en termes de coûts. Les projets d'intégration pétrochimique en Inde mobilisent des volumes supplémentaires de brut qui nécessitent des produits chimiques d'assurance d'écoulement fiables bien au-delà du premier pétrole[2]Reliance Industries, « Rapport annuel 2025 », relianceindustries.com. Les compagnies pétrolières nationales au Moyen-Orient protègent leurs barils à faible coût, garantissant un appel constant aux produits chimiques de production pour le contrôle de la corrosion, du tartre et des émulsions. Même dans les régions en cours d'électrification, les flottes héritées ancrent encore la demande de diesel et de carburéacteur, soutenant le marché des produits chimiques pour champs pétrolifères dans les puits existants et les puits supplémentaires. En conséquence, les dépenses en produits chimiques de production augmentent en ligne avec la gestion du déclin de base, aidant les opérateurs à maintenir les taux plateau grâce à l'intervention chimique plutôt qu'à de nouveaux forages.

Expansion des projets en eaux profondes et ultra-profondes nécessitant des produits chimiques avancés

Les raccordements sous-marins à des profondeurs d'eau supérieures à 1 500 mètres fonctionnent sous des pressions et des températures extrêmes. Petrobras a attribué à SLB un contrat de services dépassant 2 milliards USD pour fournir des inhibiteurs haute température pour les bruts pré-sel riches en dioxyde de carbone. Le projet Anchor de Chevron s'appuie sur des inhibiteurs d'hydrates à stabilité pluriannuelle pour protéger les raccordements à 1 600 mètres. Les découvertes au large du Nigeria et de l'Angola nécessitent des contrôles de paraffine et d'asphaltène qui restent efficaces après plusieurs jours de séjour dans des ombilicaux de plus de 40 kilomètres. Chaque développement augmente l'intensité des produits chimiques de spécialité par baril, renforçant un niveau premium dans le marché des produits chimiques pour champs pétrolifères pour les produits à haute fiabilité. Les fournisseurs qui démontrent des performances éprouvées dans des saumures à 150 °C bénéficient de marges supérieures à la moyenne et d'une fidélisation accrue de la clientèle.

Croissance des projets de récupération assistée du pétrole par injection de CO₂ et de captage, utilisation et stockage du carbone nécessitant des produits chimiques compatibles

Les opérateurs du bassin Permien ont injecté des volumes croissants de CO₂ industriel capté en 2025, prolongeant la durée de vie des champs tout en séquestrant les émissions. Les inhibiteurs de corrosion tolérant l'acide carbonique et la haute salinité remplacent désormais les mélanges d'amines génériques. Le pilote Harweel d'Oman a mis à l'échelle des inondations hybrides polymère-CO₂, soulignant la nécessité de tensioactifs stables dans des saumures à 200 000 ppm. La China National Petroleum Corporation a déployé des schémas d'injection alternée de gaz polymère à Daqing, stimulant la demande d'inhibiteurs de tartre qui maintiennent le dépôt de carbonate de calcium à distance lorsque le CO₂ se dissout dans l'eau produite. Ces projets créent une niche durable au sein du marché des produits chimiques pour champs pétrolifères qui aligne les objectifs de récupération commerciale avec les mandats de décarbonation.

Analyse de l'impact des contraintes sur le marché des produits chimiques pour champs pétroliers*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Transition mondiale vers les énergies propres et l'électrification | -0.6% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Volatilité des prix du brut freinant l'investissement en amont | -0.5% | Mondial, plus aigu dans les bassins à coût élevé | Court terme (≤ 2 ans) |

| Renforcement de la réglementation sur les substances perfluoroalkylées et polyfluoroalkylées ou les produits chimiques dangereux | -0.3% | Amérique du Nord, Europe, en hausse en Asie-Pacifique | Moyen terme (2-4 ans) |

| Chocs d'approvisionnement en matières premières pour la barytine et le brome | -0.4% | Régions dépendantes des importations dans le monde entier | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Transition mondiale vers les énergies propres et l'électrification

Shell a plafonné sa production pétrolière aux niveaux de 2024 et réoriente 15 milliards USD par an vers des projets à faible émission de carbone. BP prévoit une réduction de 25 % de sa production d'hydrocarbures d'ici 2030, une décision qui réduit les budgets de forage et, par extension, la demande en produits chimiques. TotalEnergies consacre 40 % de ses investissements aux énergies renouvelables, limitant les fonds disponibles pour les puits en champ vierge qui mobilisent historiquement de grands volumes de produits chimiques de stimulation. Le scénario Zéro Émission Nette de l'Agence internationale de l'énergie prévoit une baisse des investissements en amont au-delà de 2025, un vent contraire structurel pour le marché des produits chimiques pour champs pétrolifères. Si les produits chimiques de production restent essentiels pour les puits existants, le plafond de croissance est plus bas lorsque moins de nouveaux puits entrent en production.

Volatilité des prix du brut freinant l'investissement en amont

Les prix du Brent ont oscillé entre 70 et 90 USD par baril en 2024-2025, incitant les opérateurs à reporter les décisions finales d'investissement sur les projets en eaux profondes et en Arctique. Le stock de puits forés mais non complétés dans le Permien a diminué lorsque les entreprises ont reporté les compléments de puits en raison de la fluctuation des prix. Equinor en Norvège a retardé les raccordements en mer du Nord, et Petrobras a prolongé les campagnes d'évaluation pour les blocs pré-sel frontières, réduisant les réquisitions de produits chimiques à court terme. Lors de tels ralentissements, les équipes d'achat privilégient souvent la minimisation des coûts et reportent les produits chimiques premium, comprimant temporairement les marges sur le marché des produits chimiques pour champs pétrolifères. Le schiste à cycle court reste flexible, mais même ici, le nombre d'étapes diminue lorsque les flux de trésorerie se resserrent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des produits chimiques pour champs pétroliers

Par type de produit chimique :

Le contrôle de la corrosion ancre l'économie des champs maturesLes inhibiteurs de corrosion ont conservé 33,56 % du chiffre d'affaires 2025, confirmant que les produits chimiques d'intégrité des actifs restent la plus grande part du marché des produits chimiques pour champs pétrolifères. Cette domination est liée à une teneur en eau et en gaz acides plus élevée dans les actifs vieillissants, des conditions qui corrodent les tubulaires et menacent des arrêts non planifiés. En revanche, les tensioactifs biosourcés devraient croître à un TCAC de 4,82 %, le rythme le plus rapide du portefeuille, à mesure que les engagements de durabilité se resserrent, les financiers récompensant les formulations préférées sur le plan environnemental. La taille du marché des produits chimiques pour champs pétrolifères pour les polymères a plafonné parce que les opérateurs recyclent davantage d'eau de reflux, réduisant les charges de viscosifiant requises par étape, mais l'innovation en matière de polymères autour des additifs nanocomposites vise à restaurer la croissance grâce à une efficacité accrue à des dosages plus faibles.

Les désémulsifiants sont indispensables dans la production offshore, où les changements d'équipage et les mauvaises conditions météorologiques peuvent nécessiter des produits chimiques maintenant une efficacité de séparation de 95 % sans intervention. Les inhibiteurs de tartre, de paraffine et d'asphaltène protègent les longs raccordements dans les eaux profondes brésiliennes et ouest-africaines, en faisant un sous-segment stable même si la croissance des volumes est à la traîne des catégories très médiatisées. Les inhibiteurs de corrosion améliorés par nanotechnologie ont montré des résultats sur le terrain avec un dosage inférieur de 20 % mais une densité de film améliorée, indiquant une marge d'expansion des marges à mesure que ces produits se développent. Dans l'ensemble, la diversification par type de produit chimique aide les fournisseurs à amortir les revenus contre les ralentissements cycliques du forage tout en préservant l'avance en part de marché des produits chimiques pour champs pétrolifères dont bénéficient les produits de contrôle de la corrosion.

Par application :

Les produits chimiques de récupération assistée du pétrole progressent à mesure que les opérateurs exploitent les actifs maturesLa stimulation de puits a conservé 30,18 % du chiffre d'affaires par application en 2025, soutenue par la re-fracturation en Amérique du Nord et les lois de divulgation au niveau des États qui favorisent les réducteurs de friction d'origine biologique. Les produits chimiques de production restent un flux de trésorerie prévisible car chaque baril supplémentaire provenant de champs matures nécessite encore des désémulsifiants, des inhibiteurs de tartre et un contrôle de la corrosion. Les produits chimiques de forage fluctuent avec le nombre d'appareils de forage, mais les additifs de reconditionnement et de complétion occupent une niche stable en préservant la productivité du puits après le déclin de la production initiale. Collectivement, ces dynamiques maintiennent le marché des produits chimiques pour champs pétrolifères équilibré à travers les étapes du cycle de vie, protégeant les fournisseurs contre les chocs dans tout segment d'activité unique.

La récupération assistée du pétrole devrait augmenter à un TCAC de 5,50 % entre 2026 et 2031, la croissance la plus élevée au niveau des applications dans le marché des produits chimiques pour champs pétrolifères. Les compagnies pétrolières nationales en Chine, au Moyen-Orient et en Amérique latine injectent des polymères et des tensioactifs pour contrer les forts taux de déclin qui menacent la sécurité de l'approvisionnement intérieur. Daqing seul investit plus de 500 millions USD par an dans le polyacrylamide, un engagement qui soutient une demande stable en polymères indépendamment de la volatilité des budgets de forage. Le champ Mero au large du Brésil pilote des mélanges tensioactif-polymère conçus pour résister à des températures de réservoir de 150 °C et à une salinité de 200 000 ppm.

Analyse géographique

Marché des produits chimiques pour champs pétroliers au Moyen-Orient et en Afrique

Le Moyen-Orient et l'Afrique ont représenté 28,36 % de la demande mondiale en 2025, portés par le programme gazier Jafurah de Saudi Aramco et les projets de gaz acide d'ADNOC qui nécessitent des formulations résistantes à la corrosion et des agents de captage du sulfure d'hydrogène. Le Koweït et l'Irak développent des injections d'eau qui font monter la teneur en eau au-delà de 80 %, ce qui accroît la demande d'inhibiteurs de tartre et de désémulsifiants. Les développements en eaux profondes au Nigeria et en Angola s'appuient sur des systèmes d'injection sous-marins et des inhibiteurs à longue durée de résidence pour gérer les risques de dépôts de paraffine et d'hydrates dans des raccordements de 40 kilomètres. La taille du marché des produits chimiques pour champs pétroliers dans la région maintiendra son élan à mesure que les compagnies pétrolières nationales protègent leurs actifs à faible coût d'extraction et intègrent le dosage numérique pour atteindre leurs objectifs de durabilité.

Marché des produits chimiques pour champs pétroliers en Asie-Pacifique

L'Asie-Pacifique devrait croître à un CAGR de 4,94 % jusqu'en 2031, grâce aux inondations polymères en expansion de la Chine à Daqing et Jilin et au forage en eaux profondes de l'Inde dans le bassin Krishna-Godavari. L'Indonésie et la Malaisie poursuivent des projets de récupération assistée sur des champs marginaux nécessitant des produits chimiques sur mesure pour des bruts à forte teneur en eau et à haute salinité. Le Japon, la Corée du Sud et la Thaïlande importent des additifs de spécialité pour les interventions offshore, et le Vietnam attire une exploration frontière qui impose des fluides de forage biosourcés dans des zones écologiquement sensibles. Ces projets élargissent la base de clientèle et renforcent le marché des produits chimiques pour champs pétroliers, même si la politique régionale évolue progressivement vers une énergie à plus faible teneur en carbone.

Marché des produits chimiques pour champs pétroliers en Amérique, en Europe et en Russie

L'Amérique du Nord reste un acteur central car les États-Unis maintiennent une production de brut supérieure à 5 millions de barils par jour dans le bassin Permien, générant d'importants volumes de réducteurs de friction, de biocides et d'inhibiteurs de tartre. Les sables bitumineux du Canada génèrent des commandes régulières de désémulsifiants et d'inhibiteurs de corrosion adaptés aux pipelines en climat froid. Le redéveloppement des eaux peu profondes du Mexique nécessite des produits chimiques de stimulation rentables, bien que les contraintes budgétaires limitent la croissance. La mer du Nord en Europe fait face à un déclin de la production mais à des exigences réglementaires croissantes, poussant les opérateurs vers des additifs biosourcés. Le secteur russe reste significatif mais est contraint par des sanctions qui limitent l'accès aux produits chimiques de spécialité occidentaux, créant un espace pour des équivalents domestiques. La croissance de l'Amérique du Sud continue de dépendre du pré-sel brésilien, qui attribue des contrats d'approvisionnement chimique pluriannuels à des sociétés de services intégrées. Cette mosaïque géographique soutient la diversification des sources de revenus sur le marché des produits chimiques pour champs pétroliers.

Paysage concurrentiel

Le marché des produits chimiques pour champs pétrolifères présente une consolidation modérée. SLB, Halliburton et Baker Hughes combinent molécules, équipements et analyses de données pour défendre leurs parts face aux challengers de taille intermédiaire. Leurs offres groupées permettent aux opérateurs d'adopter un modèle à interlocuteur unique qui simplifie la gestion des contrats tout en garantissant la disponibilité. Les fournisseurs qui combinent des pipelines de R&D solides, des outils numériques et une logistique régionale sont les mieux placés pour capter une valeur incrémentale à mesure que le marché des produits chimiques pour champs pétrolifères passe des appels d'offres au prix par gallon aux partenariats basés sur le coût total de possession.

Leaders du secteur des produits chimiques pour champs pétrolifères

Halliburton

Baker Hughes Company

BASF

SLB

Chevron Phillips Chemical Company LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des produits chimiques pour champs pétroliers

- Albemarle Corporation

- Ashland

- Baker Hughes Company

- BASF

- CES Energy Solutions Corp.

- ChampionX

- Clariant

- Croda International plc

- Chevron Phillips Chemical Company LLC

- Dow

- Elementis plc

- Flotek Industries, Inc.

- Halliburton

- Huntsman International LLC

- Innospec Oilfield Services

- Kemira

- SNF Floerger

- MPRC

- Ecolab

- Nouryon

- SLB (Schlumberger Limited)

- Solvay

- The Lubrizol Corporation

- Weatherford

- Zirax

Développements récents du secteur sur le marché des produits chimiques pour champs pétroliers

- Décembre 2025 : Fineotex Chemical Limited (FCL) a annoncé l'acquisition du groupe CrudeChem Technologies, un fabricant américain de produits chimiques de spécialité d'additifs chimiques fluides avancés et de solutions complètes de produits chimiques pour champs pétrolifères destinées au secteur mondial du pétrole et du gaz.

- Novembre 2025 : Brenntag SE a acquis Chem Tech Services, Inc., spécialisée dans les solutions professionnelles de produits chimiques pour champs pétrolifères, avec des formulations propriétaires adaptées aux opérateurs du secteur de l'énergie dans le bassin Permien, la principale région productrice d'énergie d'Amérique du Nord.

- Juillet 2025 : Versalis, la branche chimique d'Eni, a dévoilé des plans pour scinder sa division Produits chimiques pour champs pétrolifères en une nouvelle entité, Versalis Oilfield Solutions S.r.l. Cette décision stratégique vise à renforcer la position de Versalis dans le secteur des services pétroliers, en réunissant les expertises et activités clés sous une bannière rationalisée et efficace.

Portée du rapport mondial sur le marché des produits chimiques pour champs pétrolifères

Les produits chimiques pour champs pétrolifères sont une sous-classe de produits chimiques de spécialité utilisés dans des applications basées sur l'extraction, la production et le raffinage du pétrole. Ils sont composés de sulfonate de pétrole, de polyacrylamide anionique, de lignosulfonate Fe-Cr et de gomme xanthane. Le marché des produits chimiques pour champs pétrolifères est segmenté par type de produit chimique, application et géographie. Par type de produit chimique, le marché est segmenté en biocides, inhibiteurs de corrosion et de tartre, désémulsifiants, polymères, tensioactifs et autres types de produits chimiques. Par application, le marché est segmenté en forage et cimentation, récupération assistée du pétrole, production, stimulation de puits, et reconditionnement et complétion. Le rapport couvre également la taille et les prévisions du marché des produits chimiques pour champs pétrolifères dans 21 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

Aperçu de la Segmentation

| Biocides |

| Inhibiteurs de corrosion |

| Désémulsifiants |

| Polymères |

| Tensioactifs |

| Autres types de produits chimiques (inhibiteurs de tartre, inhibiteurs de paraffine et d'asphaltène, etc.) |

| Forage et cimentation |

| Production (assurance d'écoulement et intégrité des actifs) |

| Stimulation de puits |

| Récupération assistée du pétrole |

| Reconditionnement et complétion |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Iran | |

| Irak | |

| Afrique du Sud | |

| Algérie | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit chimique | Biocides | |

| Inhibiteurs de corrosion | ||

| Désémulsifiants | ||

| Polymères | ||

| Tensioactifs | ||

| Autres types de produits chimiques (inhibiteurs de tartre, inhibiteurs de paraffine et d'asphaltène, etc.) | ||

| Par application | Forage et cimentation | |

| Production (assurance d'écoulement et intégrité des actifs) | ||

| Stimulation de puits | ||

| Récupération assistée du pétrole | ||

| Reconditionnement et complétion | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Iran | ||

| Irak | ||

| Afrique du Sud | ||

| Algérie | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des produits chimiques pour champs pétrolifères ?

La taille du marché des produits chimiques pour champs pétrolifères a atteint 29,95 milliards USD en 2026 et devrait atteindre 35,41 milliards USD d'ici 2031, reflétant un TCAC de 3,41 %.

Quel type de produit chimique détient la plus grande part dans ce domaine ?

Les inhibiteurs de corrosion restent la plus grande catégorie, représentant 33,56 % du chiffre d'affaires 2025, car les opérateurs privilégient les solutions d'intégrité des actifs pour les puits vieillissants.

Quelle application connaît la croissance la plus rapide ?

La récupération assistée du pétrole mène la croissance avec un TCAC de 5,50 %, soutenue par des inondations de polymères et de tensioactifs à grande échelle en Chine, au Moyen-Orient et en Amérique latine.

Quelle région génère la plus forte demande ?

Le Moyen-Orient et l'Afrique ont représenté 28,36 % de la demande mondiale en 2025 en raison de grands projets de gaz acide et de gaz non conventionnel nécessitant des produits chimiques de spécialité.

Comment les plateformes numériques influencent-elles l'approvisionnement en produits chimiques ?

Des systèmes tels que le moteur de dosage basé sur l'IA de SLB et le système Leucipa de Baker Hughes automatisent l'injection, réduisent les déchets jusqu'à 20 % et créent des coûts de changement qui favorisent les fournisseurs intégrés.

Dernière mise à jour de la page le: