Taille et part du marché des thiochimiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

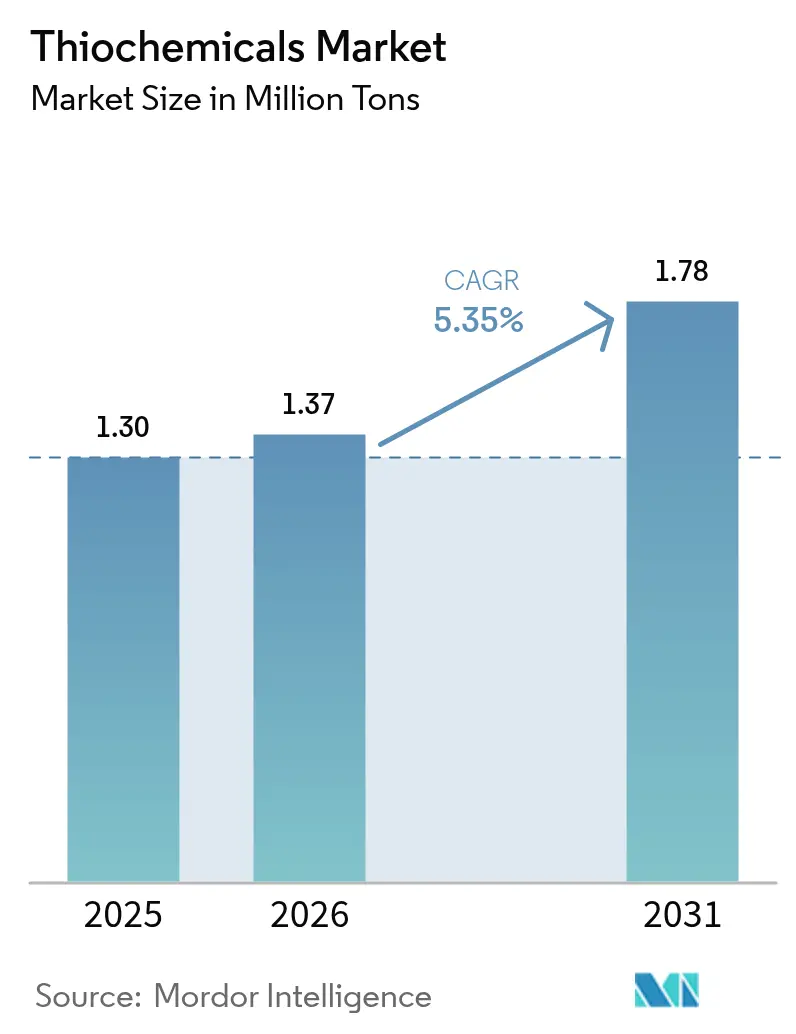

| Volume du Marché (2026) | 1.37 Millions de tonnes |

| Volume du Marché (2031) | 1.78 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.35% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des thiochimiques par Mordor Intelligence

La taille du marché des thiochimiques en 2026 est estimée à 1,37 million de tonnes, en progression par rapport à la valeur de 2025 de 1,30 million de tonnes, avec des projections pour 2031 indiquant 1,78 million de tonnes, soit une croissance à un CAGR de 5,35 % sur la période 2026-2031. La forte consommation de protéines, la demande soutenue en catalyseurs de raffinage et les applications émergentes de solvants de qualité batterie constituent les principaux vecteurs de croissance qui soutiennent le marché des thiochimiques. La modernisation accélérée de l'élevage en Asie-Pacifique, les modernisations des raffineries visant la conformité au diesel à très faible teneur en soufre, et l'adoption croissante du diméthylsulfoxyde de haute pureté dans la fabrication électronique ancrent conjointement la trajectoire positive du marché. Les producteurs intégrés déploient des technologies propriétaires et étendent leurs capacités régionales pour sécuriser l'approvisionnement en soufre élémentaire, optimiser les coûts et approfondir l'engagement client dans les domaines de la nutrition animale, du raffinage et de l'électronique. Les pressions réglementaires en faveur d'agents de sulfuration plus sûrs, associées à l'innovation dans les voies biosourcées, ouvrent de nouvelles opportunités tout en augmentant simultanément les dépenses de conformité. La résilience de la chaîne d'approvisionnement, notamment en matière d'approvisionnement en soufre élémentaire, est donc devenue un facteur de différenciation décisif pour le succès à long terme au sein du marché des thiochimiques.

Principaux enseignements du rapport

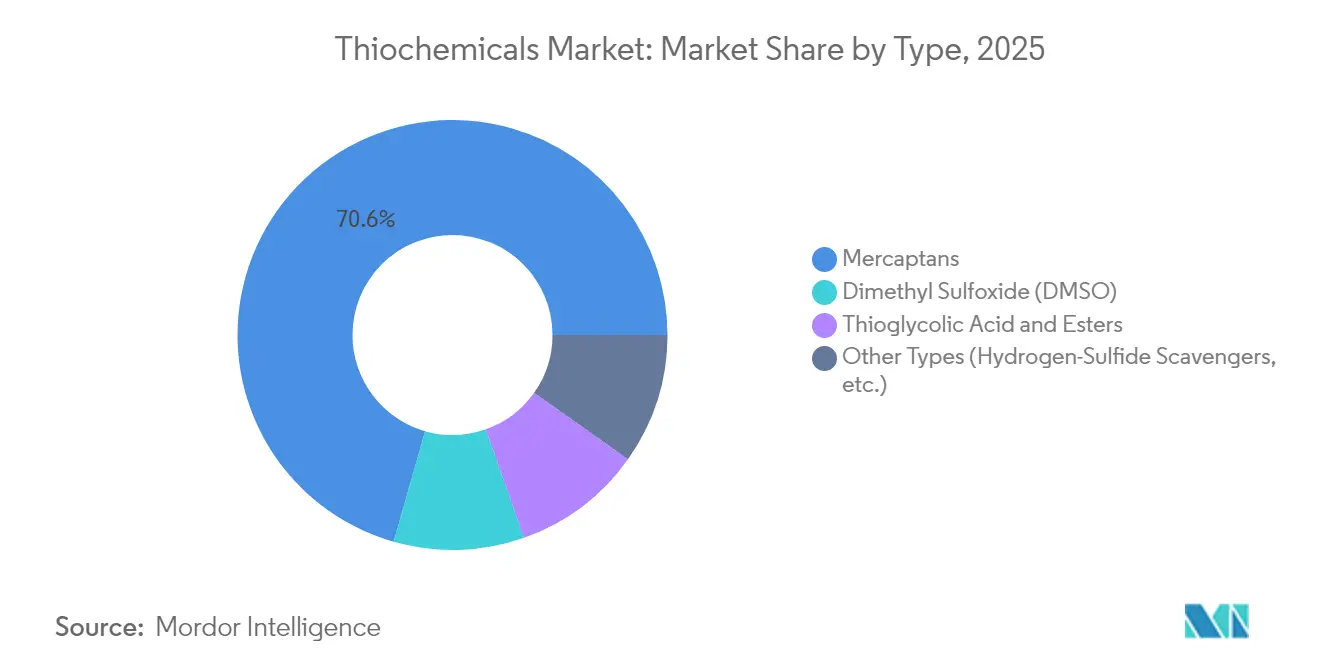

- - Par type de produit, les mercaptans ont dominé avec une part de marché des thiochimiques de 70,59 % en 2025, et devraient se développer à un CAGR de 5,62 % jusqu'en 2031.

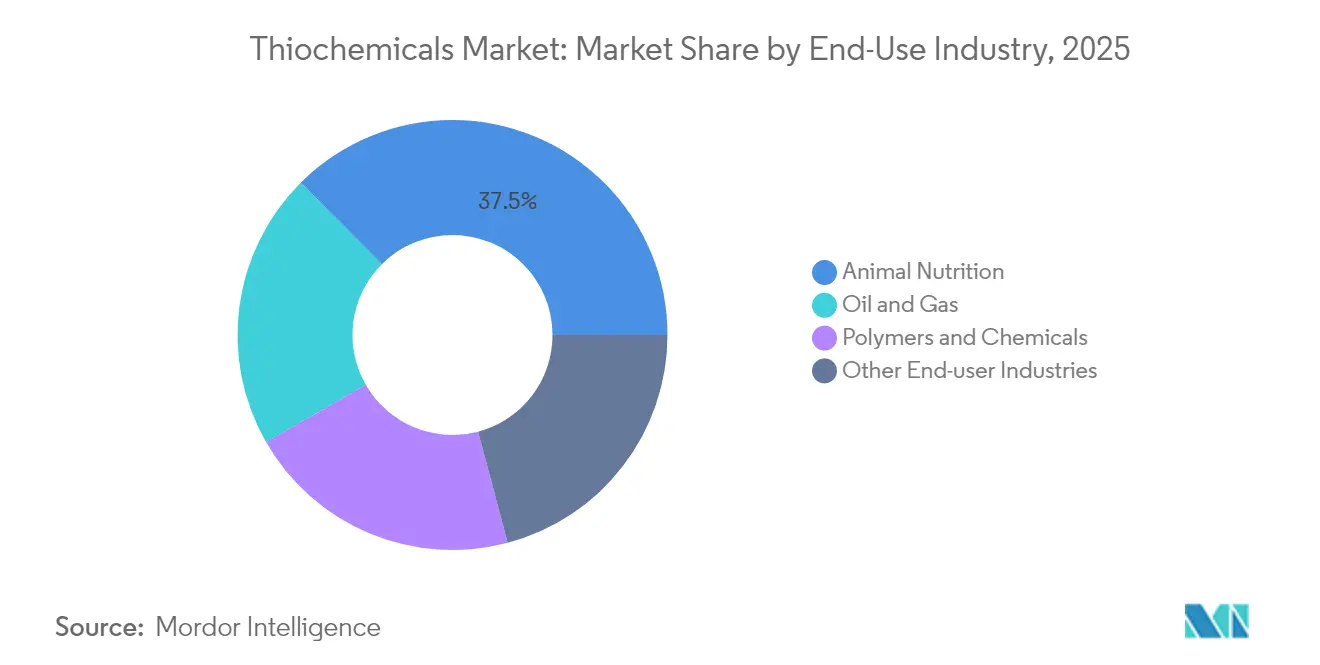

- - Par secteur d'utilisation finale, la nutrition animale représentait 37,48 % de la taille du marché des thiochimiques en 2025 et devrait croître à un CAGR de 6,44 % jusqu'en 2031.

- - Par géographie, l'Asie-Pacifique représentait 38,55 % du marché des thiochimiques en 2025, et devrait enregistrer le CAGR régional le plus rapide de 6,33 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des thiochimiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de méthionine de la part des producteurs industriels d'aliments pour animaux | +1.80% | Mondial avec l'Asie-Pacifique et l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Utilisation croissante du disulfure de diméthyle comme agent de sulfuration des catalyseurs de raffinage | +1.20% | Mondial, concentré dans les principales régions de raffinage | Long terme (≥ 4 ans) |

| Adoption des thiochimiques dans les batteries avancées | +0.90% | Asie-Pacifique en cœur, extension vers l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Utilisation croissante des thiochimiques dans la production de méthionine | +0.70% | Mondial, accent sur les pôles de production intégrés | Moyen terme (2-4 ans) |

| Croissance des campagnes de désulfuration du diesel à très faible teneur en soufre | +0.60% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de méthionine de la part des producteurs industriels d'aliments pour animaux

Les producteurs mondiaux de volailles et d'aquaculture développent des formulations d'aliments premium qui reposent sur la méthionine dérivée des thiochimiques, stimulant ainsi des investissements supplémentaires en capacité sur le marché des thiochimiques. Evonik Industries exploite des pôles intégrés à Anvers, Mobile et Singapour avec une production agrégée dépassant 700 000 t par an, soulignant l'intensité capitalistique liée à cette hausse de la demande. La croissance de la consommation reste la plus prononcée en Asie-Pacifique, où les revenus et la consommation de protéines augmentent parallèlement à la consolidation des exploitations commerciales. Des évaluations scientifiques révèlent que la DL-méthionine améliore le métabolisme hépatique et le stress oxydatif, tandis que la L-méthionine accélère la prise de poids chez les poulets de chair, créant des niches d'additifs différenciées qui soutiennent une tarification premium. Les complexes intégrés thiochimiques-méthionine réduisent les coûts logistiques, atténuent la volatilité des intrants soufrés et protègent les marges, incitant les principaux producteurs à renforcer leurs stratégies d'intégration en amont. Par conséquent, l'effet d'entraînement soutenu de la méthionine garantit au marché des thiochimiques un socle de demande robuste à mesure que les industries de l'alimentation animale montent en puissance.

Utilisation croissante du disulfure de diméthyle comme agent de sulfuration des catalyseurs de raffinage

Les raffineries préfèrent de plus en plus le disulfure de diméthyle (DMDS) pour activer les catalyseurs d'hydrotraitement, car il délivre volumétriquement davantage de soufre avec moins de risques pour la sécurité que le sulfure d'hydrogène, en accord avec les normes de protection des travailleurs et les impératifs d'exploitation continue. Des évaluations techniques montrent que les grades Exact-S à base de DMDS augmentent rapidement l'activité catalytique tout en minimisant la manipulation de produits dangereux, permettant aux raffineries de respecter des limites plus strictes en matière de teneur en soufre des carburants. La transition mondiale vers le diesel à très faible teneur en soufre accélère cette tendance de substitution, notamment en Amérique du Nord, au Moyen-Orient et dans les pôles de raffinage asiatiques émergents qui connaissent des expansions de capacité. Des recherches publiées sur ScienceDirect valident que les catalyseurs sulfurés au DMDS atteignent ou dépassent les performances obtenues avec la présulfuration au H₂S dans des conditions de désulfuration profonde. Le co-traitement du diesel renouvelable renforce encore l'adoption du DMDS, car les charges mixtes nécessitent des agents de sulfuration polyvalents capables de stabiliser les catalyseurs exposés à des composés oxygénés. Collectivement, ces avantages opérationnels assurent une croissance persistante des volumes de DMDS au sein du marché plus large des thiochimiques.

Adoption des thiochimiques dans les batteries avancées

Le diméthylsulfoxyde (DMSO) présente un pouvoir de solvatation, une stabilité thermique et une faible viscosité désirables, des qualités qui augmentent la capacité de décharge et la durée de vie en cycles dans les chimies de batteries lithium-oxygène et zinc-air. Un ajout de 5 % de DMSO à l'électrolyte a augmenté l'utilisation du zinc tout en supprimant la passivation dans les cellules de batteries à flux, signalant un potentiel évident pour les solutions de stockage à l'échelle du réseau. Parallèlement, les fabricants de semi-conducteurs commandent des solvants DMSO de qualité électronique de haute pureté dépassant 99,99 % de pureté pour les procédés TFT-LCD et de gravure, offrant aux fournisseurs des marges plus élevées. La croissance des flottes de véhicules électriques et des installations de stockage stationnaire devrait amplifier la demande de solvants spéciaux, notamment en Asie-Pacifique où se concentrent les gigafactories de batteries. Les producteurs améliorent donc leurs lignes de purification et instaurent des contrôles rigoureux de la contamination, créant un niveau de produit premium au sein du marché des thiochimiques. Les conceptions émergentes à état solide et à cathodes riches en soufre indiquent également des cas d'utilisation plus larges des thiochimiques, positionnant les fournisseurs pour des opportunités à long terme attrayantes.

Utilisation croissante des thiochimiques dans la production de méthionine

La synthèse industrielle de la méthionine dépend du méthyl mercaptan et d'intermédiaires connexes, incitant les entreprises à développer des unités de production contiguës qui convertissent le soufre élémentaire jusqu'au produit final en acide aminé[1]American Chemical Society, "Voies de fabrication intégrée de la méthionine," acs.org . Les scientifiques affinent les voies biosourcées en transformant le glycérol et d'autres matières renouvelables en matières premières thiochimiques, contribuant aux objectifs de décarbonation tout en réduisant la dépendance aux marchés volatils du soufre. Des systèmes microbiens modifiés ont récemment atteint des titres en L-cystéine supérieurs à 33,8 g L-¹, créant des perspectives pour des cascades enzymatiques qui s'intègrent parfaitement aux usines classiques de méthionine. Ces innovations pourraient atténuer les fluctuations des prix des matières premières tout en réduisant l'empreinte environnementale de la production d'acides aminés à grande échelle. Les déploiements en phase initiale restent modestes, mais ils soulignent l'évolution dynamique qui maintient le marché des thiochimiques technologiquement vivant et de plus en plus durable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de gestion de la toxicité et des odeurs | -0.80% | Mondial avec une application plus stricte dans les marchés développés | Court terme (≤ 2 ans) |

| Volatilité des prix du soufre élémentaire | -0.60% | Mondial, applications sensibles aux coûts les plus touchées | Court terme (≤ 2 ans) |

| Risque de concentration des producteurs entraînant des chocs d'approvisionnement | -0.40% | Mondial, chaînes d'approvisionnement en Asie-Pacifique les plus vulnérables | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de gestion de la toxicité et des odeurs

Les thiochimiques présentent des profils d'odeurs fortes et de toxicité qui obligent les producteurs à investir dans des systèmes de confinement, des épurateurs et des infrastructures de manutention spécialisées, augmentant ainsi les coûts d'exploitation. Les amendements de 2024 au programme de gestion des risques de l'Agence de protection de l'environnement des États-Unis augmentent les dépenses annuelles de conformité pour les usines de produits chimiques organiques synthétiques de 256,9 millions USD à un taux d'actualisation de 3 %, une charge supportée par plusieurs installations thiochimiques[2]Federal Register, "Exigences de prévention des rejets accidentels," federalregister.gov . Des cartouches adsorbantes d'odeurs brevetées et des bioréacteurs à membranes ciblant l'élimination à 100 % du DMSO démontrent les solutions disponibles, mais ces technologies nécessitent des investissements en capital significatifs et une supervision technique. Les fabricants de semi-conducteurs à Taïwan et en Corée du Sud appliquent des réacteurs à membranes aérobies adaptés aux flux d'eaux usées chargées en DMSO, montrant que les marchés finaux transmettent également des critères de rejet plus stricts tout au long de la chaîne d'approvisionnement. Un contrôle environnemental accru pourrait accélérer la transition vers des formulations à faible odeur, mais freinera probablement l'expansion de la production à court terme dans les installations existantes, tempérant la croissance à court terme du marché des thiochimiques.

Volatilité des prix du soufre élémentaire

Les prix au comptant du soufre élémentaire ont plus que triplé en 2024, passant de 69 USD t-¹ à 216 USD t-¹ dans certains ports, sous l'effet des arrêts de maintenance des raffineries et des rebonds de la demande en engrais[3]U.S. Geological Survey, "Résumé des matières premières minérales du soufre," usgs.gov . Les perturbations ferroviaires dans l'ouest du Canada ont réduit les exportations, resserrant l'offre et augmentant les coûts pour les usines de mercaptans de la côte du Golfe des États-Unis qui dépendent du soufre importé. Étant donné que l'approvisionnement en soufre peut représenter jusqu'à 25 % des coûts variables pour les producteurs de méthyl mercaptan, les pics de prix compriment les marges et compliquent les négociations contractuelles avec les clients de l'alimentation animale et du raffinage. Certains acteurs intégrés couvrent la volatilité par des accords d'enlèvement à long terme avec les raffineries, mais les entreprises thiochimiques plus petites et indépendantes sont exposées à des risques plus importants. Ces fluctuations introduisent une incertitude dans la budgétisation des investissements et peuvent retarder les projets de déboulonnage, exerçant ainsi un frein modéré mais persistant sur le marché des thiochimiques dans les applications sensibles aux coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les mercaptans maintiennent leur leadership sur le marché

Les mercaptans ont capturé 70,59 % de la part de marché des thiochimiques en 2025 en raison de leur rôle central dans la synthèse du disulfure de diméthyle et la fabrication de la méthionine. Le segment s'est développé parallèlement aux nouvelles raffineries et usines d'aliments asiatiques qui exigent des approvisionnements fiables en méthyl mercaptan et en éthanethiol. Le DMDS reste l'agent de sulfuration de référence car il délivre en toute sécurité une teneur élevée en soufre par unité de masse, réduisant les temps d'arrêt lors de l'activation des catalyseurs. Les clients des méga-raffineries du Moyen-Orient passent des commandes en vrac plusieurs années à l'avance, assurant un débit prévisible pour les producteurs intégrés de mercaptan-DMDS. Les avancées dans les réacteurs d'oxydation continue des mercaptans ont également amélioré les rendements, réduisant les coûts variables et soutenant une perspective de CAGR de 5,62 % pour les mercaptans jusqu'en 2031. Un potentiel supplémentaire pourrait provenir d'initiatives de bio-mercaptans qui promettent de réduire l'intensité carbone tout en donnant aux fournisseurs un avantage marketing dans les juridictions dotées de mécanismes d'ajustement carbone aux frontières émergents.

Le diméthylsulfoxyde détient une part significative du marché des thiochimiques en volume. Les assembleurs d'électronique grand public exigent désormais des gammes de pureté plus élevées qui limitent les ions métalliques à moins de 100 ppt, incitant les producteurs à installer des colonnes de double distillation et des systèmes en acier inoxydable qui inhibent la contamination. L'approvisionnement sécurisé en DMSO de qualité pharmaceutique pour la cryoconservation et les formulations en oncologie est également en hausse en Europe, élargissant la diversité des applications. L'acide thioglycolique et les esters maintiennent des rôles stables bien que de niche dans les cosmétiques capillaires, les stabilisants thermiques pour PVC et le décapage des photoréserves en microélectronique. D'autres chimies mineures telles que les polysulfures et les thiazoles répondent à la vulcanisation du caoutchouc et au piégeage du H₂S dans les champs pétrolifères, fournissant des flux de revenus supplémentaires à marges élevées pour les innovateurs prêts à s'engager dans la synthèse sur mesure.

Par secteur d'utilisation finale : la nutrition animale mène la croissance

La nutrition animale a dominé avec 37,48 % de la taille du marché des thiochimiques en 2025, les intégrateurs construisant des complexes de méthionine de plus en plus grands contigus aux unités de mercaptans en Asie et en Amérique du Nord. Les régimes à base de maïs et de tourteau de soja manquent de méthionine adéquate, poussant les formulateurs d'aliments à doser des formes synthétiques à des niveaux contrôlés qui optimisent les indices de conversion alimentaire. La consommation croissante de viande de volaille en Indonésie, au Mexique et en Égypte alimente une croissance régulière des volumes, tandis que le passage de l'aquaculture aux protéines végétales intensifie les besoins en méthionine pour égaler les performances de la farine de poisson. Les chercheurs continuent de publier des preuves montrant des améliorations significatives du gain de poids corporel et du statut antioxydant lorsque la DL-méthionine ou la méthionine hydroxy-analogue est ajoutée à 0,15-0,20 % du poids de la ration. La demande globale de méthionine soutient donc une base résiliente pour les volumes globaux du marché des thiochimiques.

Dans le secteur du pétrole et du gaz, le DMDS, les polysulfures et les additifs sulfurés jouent un rôle crucial. Ces substances aident à lutter contre la corrosion, maintiennent une teneur en soufre équilibrée et stabilisent les catalyseurs, notamment lors du traitement du réformat lourd. Les ajouts de capacité d'hydrotraitement mondial maintiendront une demande substantielle en agents de sulfuration, notamment dans le cadre de la montée en puissance des carburants propres en Asie-Pacifique. Les applications dans les polymères et les produits chimiques exploitent les thiochimiques comme agents de transfert de chaîne, accélérateurs de vulcanisation et blocs de construction pour des résines à indice de réfraction élevé utilisées dans les objectifs de smartphones. L'électronique, le nettoyage des semi-conducteurs et les agrochimiques présentent collectivement un potentiel de CAGR à un chiffre moyen à élevé, propulsé par la demande de solvants ultra-purs et de solutions nutritives soufrées ; ces segments, bien que plus petits en termes de poids, offrent des marges attrayantes qui encouragent la spécialisation des produits.

Analyse géographique

L'Asie-Pacifique détenait 38,55 % de la part de marché des thiochimiques en 2025 et devrait se développer à un CAGR de 6,33 % jusqu'en 2031, portée par l'échelle de fabrication et la diversité de la demande en aval. L'expansion des raffineries chinoises combinée à la hausse de la production avicole assure des enlèvements réguliers de mercaptans, tandis que les assembleurs locaux d'électronique consomment des grades de DMSO premium pour la fabrication de LCD et de mémoires. Le segment des produits chimiques de spécialité indien bénéficie des modèles d'approvisionnement mondiaux « Chine + 1 », accélérant les investissements dans les capacités intégrées de méthionine et de DMDS. La Malaisie et la Thaïlande attirent des multinationales de matériaux avancés qui apprécient l'accès au libre-échange et les cadres politiques favorables, élargissant ainsi les nœuds de demande régionaux pour les thiochimiques.

Les normes environnementales strictes en Amérique du Nord, qui imposent des carburants à très faible teneur en soufre et des contrôles avancés des odeurs, renforcent la position du marché de la région. L'American Chemistry Council anticipe une croissance de 15 % de la demande chimique intérieure d'ici 2033, mais les ajouts de capacité sont en retard, impliquant une dépendance accrue aux importations et une opportunité pour des expansions thiochimiques supplémentaires. La côte du Golfe accueille des parcs thiochimiques verticalement intégrés qui alimentent la production régionale de méthionine et de DMDS, bénéficiant d'un hydrogène abondant dérivé du schiste et d'une logistique robuste. La production de soufre au Canada fait des raffineries locales des fournisseurs stratégiques pour les producteurs de mercaptans, mais les congestions ferroviaires et les limitations portuaires perturbent occasionnellement les flux, incitant à des stratégies de stockage de stocks.

L'Europe reste technologiquement mature et progressiste sur le plan environnemental, promouvant la recherche sur les thiochimiques biosourcés tout en pénalisant les émissions. Arkema, basée en France, innove avec des donneurs de soufre Vultac destinés aux marchés du caoutchouc de spécialité qui desservent les marques de pneumatiques premium. Les pôles chimiques allemands canalisent des financements vers des projets d'économie circulaire axés sur la valorisation des déchets en soufre et la chaleur de procédé neutre en carbone, des initiatives qui pourraient remodeler les structures d'approvisionnement régionales. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement moins de 10 % du commerce mondial aujourd'hui, mais les modernisations des raffineries au Brésil et la diversification pétrochimique en Arabie saoudite laissent entrevoir de futures opportunités sur le marché des thiochimiques à mesure que les chaînes d'approvisionnement localisées arrivent à maturité et que les politiques environnementales se resserrent.

Paysage concurrentiel

Le marché des thiochimiques reste modérément fragmenté. Les grands acteurs intégrés s'appuient sur un savoir-faire propriétaire en oxydation des mercaptans, un approvisionnement captif en soufre et des portefeuilles de produits multi-applications pour maintenir leur pouvoir de fixation des prix. Le récent déboulonnage de l'usine de Beaumont d'Arkema pour 100 millions USD augmentera la capacité de DMDS de 30 % et raccourcira les délais de livraison pour les raffineurs nord-américains. Chevron Phillips Chemical met l'accent sur des engagements en matière d'économie circulaire qui résonnent auprès des clients raffineurs cherchant à réduire leurs émissions de portée 3, sécurisant des contrats d'approvisionnement à long terme reconnus par les distinctions de sécurité 2024 de l'American Chemistry Council.

La rivalité se manifeste par une optimisation continue des processus, des services techniques à valeur ajoutée et des programmes de co-développement avec les clients. Les dépôts de brevets révèlent des percées telles que la production de mercaptans assistée par enzymes pouvant potentiellement délivrer des efficacités catalytiques supérieures à 100 000 M-¹ s-¹, ce qui pourrait réduire l'intensité énergétique et générer des économies de coûts significatives. Les innovateurs plus petits se concentrent sur des formulations de niche comme le DMSO de qualité lithium et les biothiols dérivés de la fermentation, ciblant les utilisateurs finaux prêts à payer des primes pour la durabilité ou la pureté. Les fusions et acquisitions se concentrent sur les compléments géographiques et la sécurité des matières premières. Dans l'ensemble, la qualité des produits, la conformité réglementaire et l'optionnalité des matières premières soufrées continuent de définir l'avantage concurrentiel.

Leaders du secteur des thiochimiques

Arkema

BRUNO BOCK

Chevron Phillips Chemical Company LLC.

Daicel Corporation

Toray Fine Chemicals

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Août 2024 : L'American Chemistry Council a reconnu Chevron Phillips Chemical et d'autres leaders du secteur pour leurs performances exceptionnelles en matière de sécurité et leur engagement envers la durabilité. Cette reconnaissance souligne l'importance accordée à la sécurité et à la durabilité sur le marché des thiochimiques.

- Septembre 2023 : Arkema a annoncé des plans d'expansion de sa capacité de production mondiale de DMDS (disulfure de diméthyle), un thiochimique, dans son installation de Beaumont aux États-Unis. Cette expansion devrait renforcer la position d'Arkema sur le marché des thiochimiques et répondre à la demande mondiale croissante de DMDS.

Portée du rapport mondial sur le marché des thiochimiques

Les thiochimiques sont un type de produit chimique dans lequel la molécule d'oxygène est remplacée par du soufre, entraînant la formation d'un thiocomposé. La thionation est un processus chimique qui se produit lorsque des ions soufre remplacent des ions oxygène. Le soufre est une molécule importante utilisée dans la fabrication des thiochimiques, principalement le méthyl mercaptan, qui sert de précurseur à l'acide aminé utilisé dans les produits d'alimentation animale. Le marché des thiochimiques est segmenté par type, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en mercaptan, diméthylsulfoxyde, acide thioglycolique, ester et autres. Par secteur d'utilisation finale, le marché est segmenté en nutrition animale, pétrole et gaz, polymères et produits chimiques, et autres secteurs d'utilisation finale. Le rapport couvre également les tailles de marché et les prévisions pour le marché des thiochimiques dans 12 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| Mercaptans |

| Diméthylsulfoxyde (DMSO) |

| Acide thioglycolique et esters |

| Autres types (capteurs de sulfure d'hydrogène, etc.) |

| Nutrition animale |

| Pétrole et gaz |

| Polymères et produits chimiques |

| Autres secteurs d'utilisation finale (électronique et nettoyage de semi-conducteurs, agrochimiques, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Mercaptans | |

| Diméthylsulfoxyde (DMSO) | ||

| Acide thioglycolique et esters | ||

| Autres types (capteurs de sulfure d'hydrogène, etc.) | ||

| Par secteur d'utilisation finale | Nutrition animale | |

| Pétrole et gaz | ||

| Polymères et produits chimiques | ||

| Autres secteurs d'utilisation finale (électronique et nettoyage de semi-conducteurs, agrochimiques, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des thiochimiques ?

La taille du marché des thiochimiques a atteint 1,37 million de tonnes en 2026 et devrait atteindre 1,78 million de tonnes d'ici 2031.

Quel segment génère la demande la plus élevée en thiochimiques ?

La nutrition animale mène la demande, représentant 37,48 % du marché en 2025 grâce aux besoins en méthionine dans les aliments pour volailles et aquaculture.

Pourquoi le disulfure de diméthyle est-il préféré dans les raffineries ?

Le DMDS offre une délivrance de soufre plus élevée par unité et une meilleure sécurité que le sulfure d'hydrogène, permettant une activation efficace des catalyseurs pour la conformité au diesel à très faible teneur en soufre.

Quelle région connaît la croissance la plus rapide sur le marché des thiochimiques ?

L'Asie-Pacifique affiche la croissance la plus rapide avec un CAGR de 6,33 %, soutenue par l'expansion des secteurs de l'élevage, du raffinage et de l'électronique.

Comment les réglementations environnementales influencent-elles les producteurs de thiochimiques ?

Des mandats plus stricts en matière de toxicité et d'odeurs nécessitent des systèmes de confinement coûteux et stimulent l'innovation vers une production plus propre, impactant les dépenses opérationnelles et les priorités d'investissement.

Dernière mise à jour de la page le: