Taille et part du marché des produits chimiques de fracturation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 48.92 Milliards de dollars |

| Taille du Marché (2031) | 66.87 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.45% CAGR |

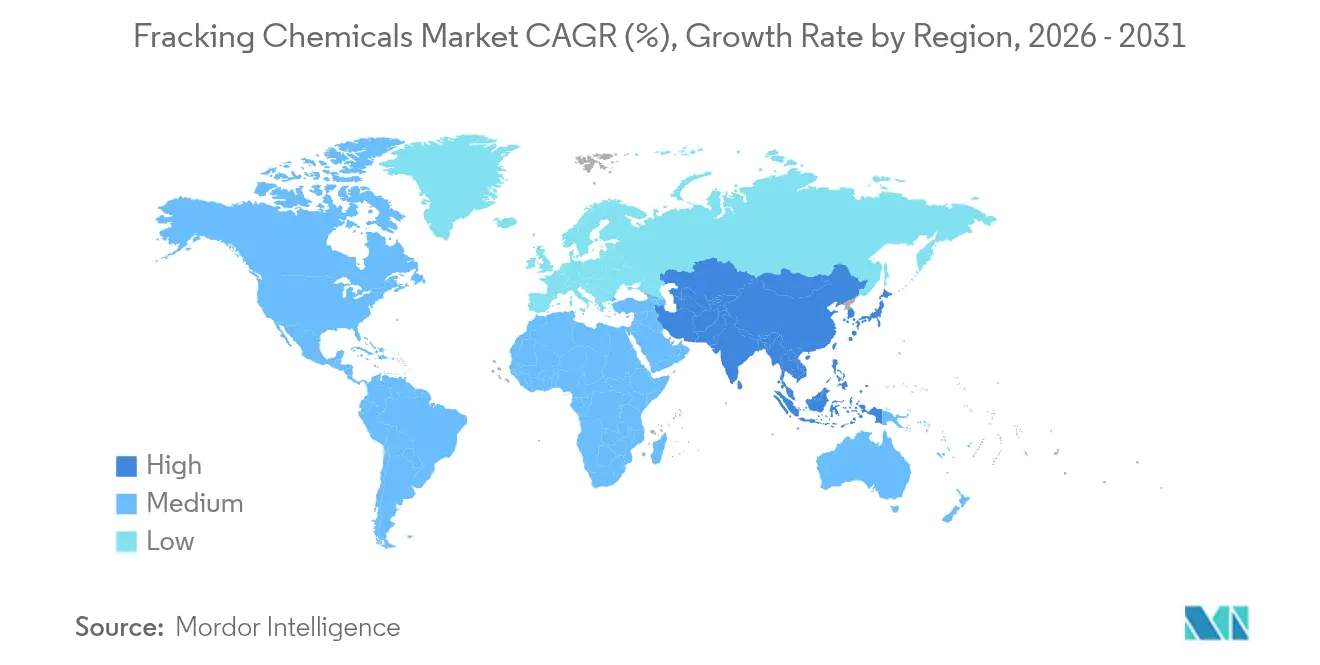

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

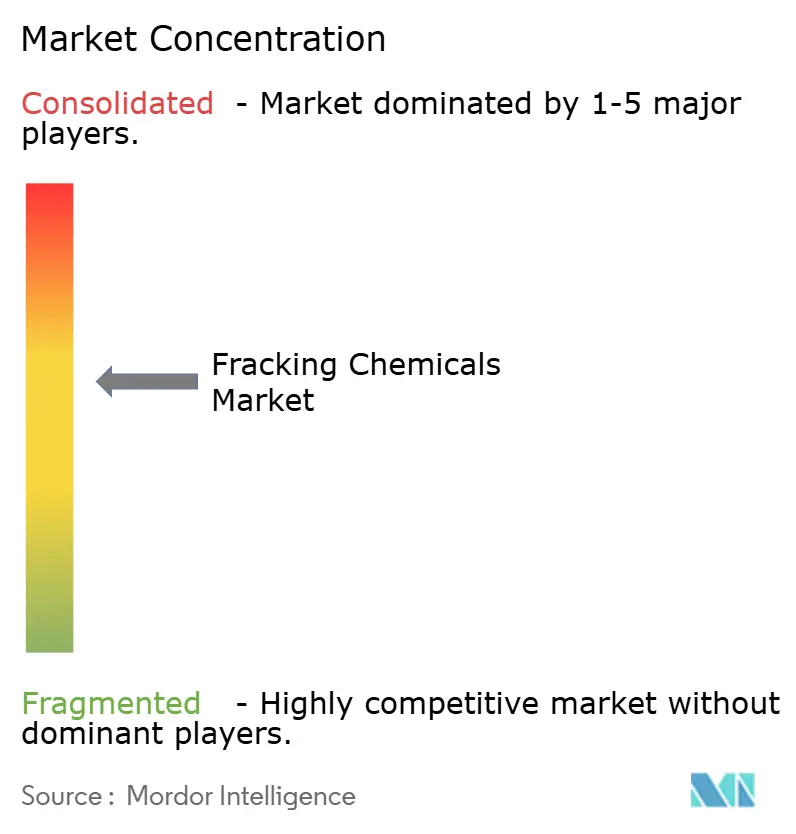

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de fracturation par Mordor Intelligence

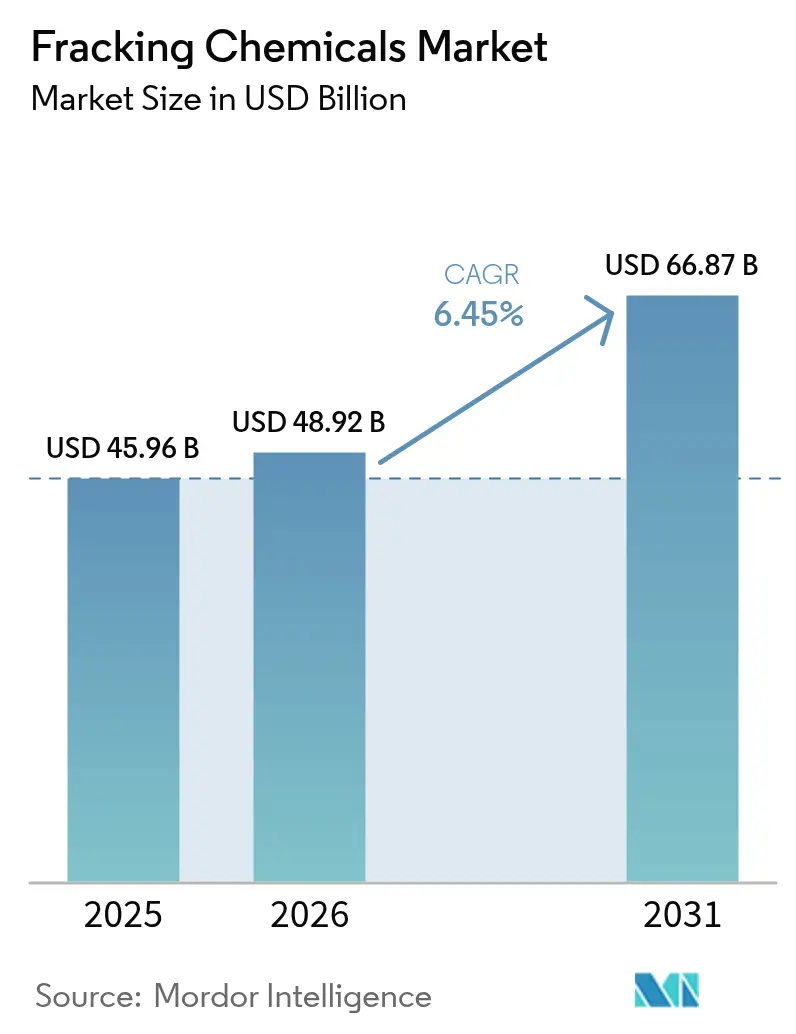

La taille du marché des produits chimiques de fracturation en 2026 est estimée à 48,92 milliards USD, en croissance par rapport à la valeur de 2025 de 45,96 milliards USD, avec des projections pour 2031 affichant 66,87 milliards USD, croissant à un TCAC de 6,45 % sur la période 2026-2031.

La généralisation du forage horizontal, les systèmes d'eau glissante avancés et la meilleure récupération à partir des formations de schiste soutiennent la croissance, tandis que les innovations dans les polymères tolérants au sel et la conception de fluides assistée par intelligence artificielle réduisent régulièrement les coûts opérationnels. L'Amérique du Nord conserve sa domination structurelle grâce à une infrastructure mature, tandis que la région Asie-Pacifique s'accélère avec des politiques favorables au développement, des découvertes de ressources non conventionnelles et des priorités croissantes en matière de sécurité énergétique. La conformité environnementale a conduit les opérateurs à se tourner résolument vers les fluides à base d'eau et la réutilisation des eaux produites, stimulant la demande de réducteurs de friction, d'inhibiteurs de tartre et de biocides biodégradables. Simultanément, l'extraction du lithium en tant que sous-produit des eaux produites ouvre des sources de revenus auxiliaires qui améliorent l'économie des projets et influencent les stratégies de sélection des produits chimiques.

Principaux enseignements du rapport

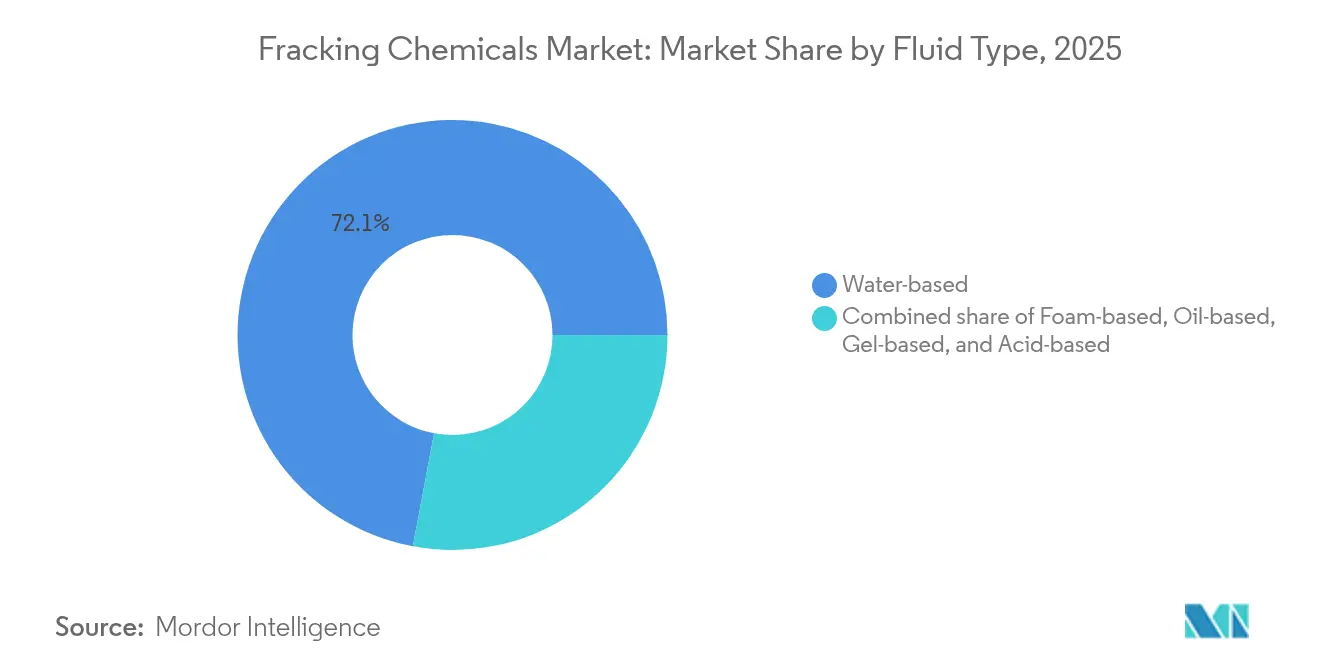

- Par type de fluide, les systèmes à base d'eau détenaient 72,05 % de la part du marché des produits chimiques de fracturation en 2025, tandis que les systèmes à base de mousse devraient se développer à un TCAC de 14,85 % jusqu'en 2031.

- Par fonction additive, les réducteurs de friction ont mené avec une part de 37,62 % de la taille du marché des produits chimiques de fracturation en 2025, tandis que les agents gélifiants progressent à un TCAC de 7,75 % jusqu'en 2031.

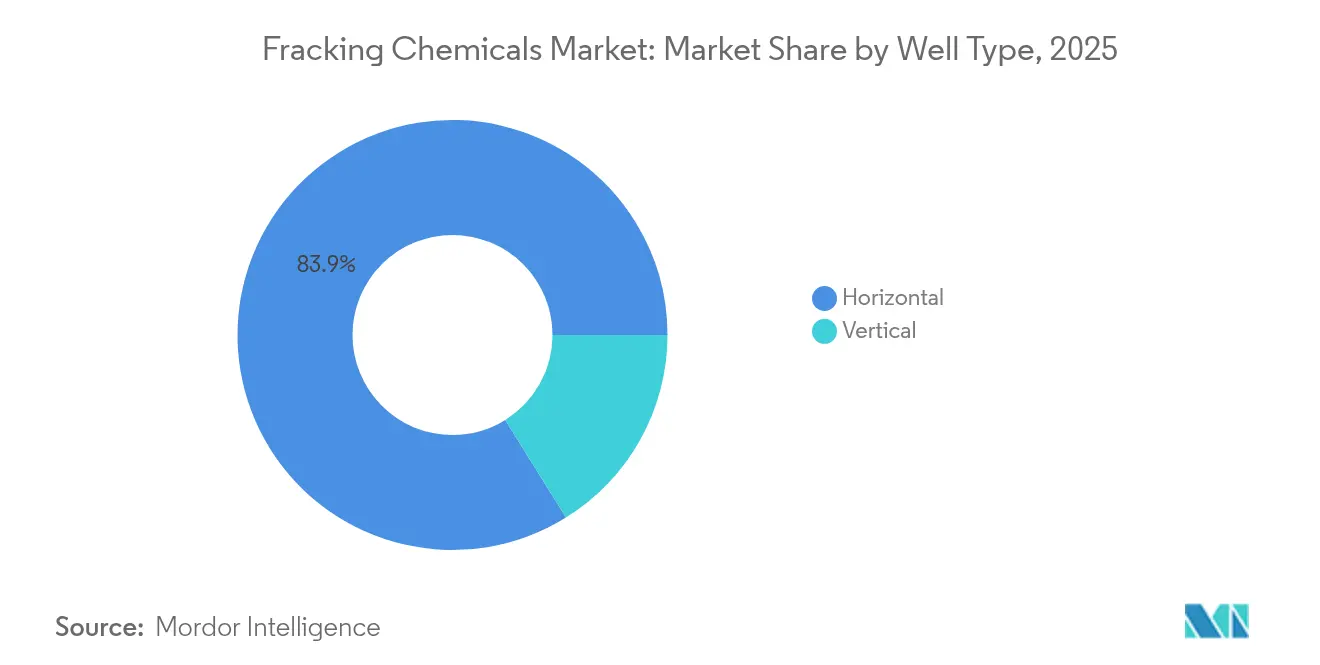

- Par type de puits, les puits horizontaux représentaient 83,85 % de la taille du marché des produits chimiques de fracturation en 2025 et devraient continuer à croître à un TCAC de 7,32 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 57,12 % de la part du marché des produits chimiques de fracturation en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 8,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des produits chimiques de fracturation

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de l'activité de forage horizontal | 1.80% | Mondial ; élevé en Amérique du Nord et en Argentine | Moyen terme (2-4 ans) |

| Demande croissante de réducteurs de friction pour fluides d'eau glissante | 1.20% | Amérique du Nord et Asie-Pacifique ; répercussions sur le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Expansion du développement des schistes en dehors de l'Amérique du Nord | 1.50% | Cœur Asie-Pacifique ; Amérique latine ; Moyen-Orient émergent | Long terme (≥ 4 ans) |

| Re-fracturation des puits matures | 0.90% | Amérique du Nord ; premiers gains dans l'Eagle Ford et le Permien | Moyen terme (2-4 ans) |

| Initiatives de récupération du lithium à partir des eaux produites | 0.70% | Amérique du Nord ; concentré en Pennsylvanie et au Texas | Long terme (≥ 4 ans) |

| Plateformes numériques d'optimisation des fluides pilotées par l'intelligence artificielle | 0.60% | Mondial ; adoption précoce en Amérique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'activité de forage horizontal

Les gains rapides en efficacité de forage se traduisent par des parcs de plateformes plus importants, des forages latéraux plus longs et un plus grand nombre d'étapes, intensifiant collectivement la consommation de produits chimiques. La technologie de fracturation triple de Chevron, appliquée à environ la moitié de ses puits du Permien en 2025, a réduit le temps d'achèvement de 25 % et les coûts par puits de 12 %.[2]Reuters Staff, "Chevron's Triple-Frac Cuts Completion Time in Permian," reuters.com La fracturation simultanée de plusieurs puits augmente la demande quotidienne en eau et en sable d'environ 60 %, nécessitant une hausse correspondante des réducteurs de friction, des biocides et des inhibiteurs de tartre capables de maintenir leurs performances sous des pressions de pompage dépassant 10 000 psi. Les opérateurs au Canada, où le nombre de puits forés devrait atteindre 6 604 en 2025, adoptent des pratiques similaires pour compenser le déclin des puits anciens. Les entrepreneurs en forage indiquent que les forages latéraux plus longs augmentent la friction des fluides, incitant à des dosages plus élevés d'additifs d'eau glissante pour préserver les débits de pompage. La propagation des conceptions d'achèvement avancées dans le bassin de Denver-Julesberg indique que la dynamique de croissance n'est plus confinée aux cœurs de schiste traditionnels.

Demande croissante de réducteurs de friction pour fluides d'eau glissante

Les réducteurs de friction à base de polyacrylamide dominent désormais les dépenses en additifs car ils maintiennent une réduction de friction de 65 % à 70 % même dans des salinités d'eaux produites dépassant 100 000 ppm de solides dissous totaux.[3]OnePetro Technical Paper SPE-204151-MS, "Salt-Tolerant Friction Reducers for Produced-Water Reuse", onepetro.org Les formulations tolérantes au sel permettent aux opérateurs de recycler les eaux sur site, réduisant les prélèvements d'eau douce et les coûts de transport tout en maintenant une puissance de pompage constante. Les essais sur le terrain dans des réservoirs à faible perméabilité démontrent une réduction de friction supérieure à 70 % sans endommagement résiduel de la formation, atténuant ainsi les préoccupations liées à l'altération de la perméabilité. L'apparition de réducteurs de friction à construction de viscosité associe les avantages de l'eau glissante et du gel, aidant les opérateurs à transporter des agents de soutènement plus lourds à des débits de pompage élevés. La demande est également soutenue par des objectifs d'émissions stricts : les systèmes d'eau glissante nécessitent des concentrations d'agents de soutènement inférieures à celles des gels à haute viscosité, ce qui se traduit par des durées d'intervention plus courtes et une consommation de diesel réduite.

Expansion du développement des schistes en dehors de l'Amérique du Nord

Vaca Muerta en Argentine a réalisé 14 722 étapes de fracturation en 2023, en hausse de 17,6 % d'une année sur l'autre, avec un objectif de 18 000 étapes en 2024. L'Arabie Saoudite a démontré que la fracturation par agents de soutènement est efficace dans les roches mères carbonatées non conventionnelles en utilisant des fluides à base d'eau de mer conçus pour résister aux températures et pressions élevées. Les puits pilotes de schiste marin de Chine dans la formation Qiongzhusi signalent des débits de gaz comparables à ceux de la production précoce de Barnett, démontrant un transfert de technologie efficace. À mesure que ces bassins s'accélèrent, les fournisseurs de produits chimiques régionaux doivent s'adapter à des chimies d'eau variables, à des règles d'approvisionnement strictes et à une logistique limitée. Les longues chaînes d'approvisionnement pour la gomme de guar, l'acrylamide et les tensioactifs spéciaux stimulent les coentreprises et les installations de mélange locales en Asie-Pacifique et au Moyen-Orient afin d'atténuer la volatilité des coûts et les retards douaniers.

Re-fracturation des puits matures

La re-fracturation est de plus en plus privilégiée par rapport au nouveau forage car l'infrastructure de surface existante est déjà en place et les profils de pression du réservoir sont bien compris. BPX Energy a signalé des rendements ' à trois chiffres et plus ' sur les re-fracturations de schiste de l'Eagle Ford au cours de 2024, soutenus par des améliorations significatives du volume ultime de récupération estimé. Les agents de déviation avancés segmentent les fractures existantes, permettant aux opérateurs d'accéder à des zones productrices non touchées sans fraiser les bouchons d'origine. La technique utilise également des systèmes d'eau glissante sur mesure avec des calendriers d'agent de rupture modifiés pour éviter le lessivage des agents de soutènement. Le pompage continu par tubage enroulé élimine les échanges de perforations chronophages et maintient une pression de tête de puits stable, augmentant ainsi davantage le débit d'additifs. À mesure que la re-fracturation s'étend aux zones matures du Bakken et du Haynesville, la demande augmente pour des produits chimiques conçus pour naviguer dans des puits chargés d'agents de soutènement, rétablir la conductivité et inhiber le tartre dans les tubulaires vieillissants.

Analyse de l'impact des facteurs limitants*

| Facteur limitant | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du prix du pétrole brut | -1.10% | Mondial ; impact aigu dans les bassins de schiste d'Amérique du Nord | Court terme (≤ 2 ans) |

| Réglementations strictes sur l'élimination des eaux usées | -0.80% | Amérique du Nord et Union européenne ; impact émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Réaction des consommateurs suite aux mandats de divulgation des produits chimiques | -0.50% | Amérique du Nord ; répercussions sur les marchés développés | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement en monomère d'acrylamide | -0.70% | Mondial ; concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du pétrole brut

Les fluctuations de prix modifient presque immédiatement l'économie du forage, ce qui freine les calendriers d'achèvement, qui à leur tour affectent la demande en temps réel de produits chimiques. La Réserve fédérale de Dallas a signalé des baisses des intrants de matières premières au premier semestre 2025, notamment l'éthane à 0,09 USD par livre et l'éthylène à 0,21 USD par livre.[4]Federal Reserve Bank of Dallas, "Texas Petrochemical Outlook 1H 2025", dallasfed.org Les interruptions d'exportation d'éthane américain vers la Chine au début de 2025 ont exacerbé l'incertitude d'approvisionnement pour les dérivés d'acrylamide et de guar, qui sont essentiels aux réducteurs de friction. Les opérateurs à budget contraint réagissent en raccourcissant les longueurs d'étapes ou en réduisant la charge d'agents de soutènement, ce qui se traduit par des volumes de polymères et de tensioactifs inférieurs par puits. Les fournisseurs de produits chimiques supportent le risque de stocks et sont contraints de renégocier les contrats à long terme ou de mettre en veille les installations de mélange sous-utilisées jusqu'à ce que les signaux de prix se stabilisent. Bien que les stratégies de couverture atténuent une partie de l'exposition, les tensions sur la trésorerie pendant les fenêtres de bas prix peuvent retarder les dépenses d'innovation sur des formulations plus écologiques et des plateformes numériques.

Réglementations strictes sur l'élimination des eaux usées

La révision 2025 des eaux usées de l'Agence américaine de protection de l'environnement impose des limites d'effluents plus strictes tout en élargissant les dispositions de réutilisation, nécessitant des étapes supplémentaires de biocide, d'inhibiteur de tartre et d'oxydant dans les chaînes de traitement. Les précédents de décharge zéro établis dans le secteur de l'énergie influencent désormais les attentes pour les opérations pétrolières et gazières, accélérant la demande d'oxydants sans eau de Javel et d'agents antitartre compatibles avec les membranes. Les mandats de divulgation au niveau des États dans au moins 28 juridictions approfondissent la complexité de la conformité, forçant la transparence chimique et favorisant l'activisme des consommateurs. Les obligations de déclaration renforcées ajoutent des coûts mais stimulent également l'adoption d'additifs à moindre toxicité répondant aux seuils de la procédure de lixiviation caractéristique de toxicité (TCLP). Certains opérateurs expérimentent des concentrateurs à membranes céramiques couplés à des cristalliseurs, ce qui élève la demande d'agents antimousse spéciaux et d'agents de détartrage. Dans l'ensemble, le renforcement réglementaire représente un frein à court terme mais pousse le marché vers des produits à marges plus élevées et respectueux de l'environnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fluide : les systèmes à base d'eau favorisent la conformité environnementale

Les systèmes à base d'eau représentaient 72,05 % de la taille du marché des produits chimiques de fracturation en 2025, les opérateurs ayant privilégié l'efficacité des coûts et la conformité réglementaire. Les fluides à base de mousse, bénéficiant d'une logistique d'eau réduite et d'un transport d'agents de soutènement supérieur, sont prévus à un TCAC de 14,85 %, dépassant la croissance globale du marché. L'émergence de réducteurs de friction tolérants au sel et de tensioactifs biodégradables a renforcé davantage la domination des systèmes à base d'eau en permettant la réutilisation de 40 % à 60 % des eaux produites sans pénalité sur les débits de pompage. Les opérateurs en Argentine, par exemple, utilisent des fluides aqueux dans plus de 95 % des étapes, illustrant la standardisation mondiale des formulations centrées sur l'eau. Pendant ce temps, les mélanges à base d'eau de mer développés en Arabie Saoudite font face efficacement aux charges élevées en sulfates grâce à l'utilisation d'inhibiteurs de tartre spécialisés, élargissant ainsi leur applicabilité dans les régions arides.

Les formulations à base d'huile et à base de gel huileux conservent des rôles de niche dans les réservoirs carbonatés à ultra-haute température au Moyen-Orient, où la stabilité au-dessus de 150 °C exige des solvants aromatiques et de lourdes charges de tensioactifs. Les systèmes à base de gel continuent d'être utilisés dans les travaux de reconditionnement en Amérique du Nord, où une viscosité plus élevée facilite la suspension des agents de soutènement dans les zones à basse pression. Les fluides à base d'acide restent indispensables pour la stimulation des carbonates, bien que les volumes représentent une part décroissante à mesure que les opérateurs se tournent vers des traitements hybrides acide-eau glissante qui minimisent le risque de corrosion. Compte tenu des règles d'élimination prévues plus strictes, les fournisseurs de systèmes à base d'eau développent des unités de recyclage sur site et un dosage en ligne d'additifs pour maintenir la conformité et le leadership en termes de coûts.

Par fonction additive : les réducteurs de friction mènent l'évolution du marché

Les réducteurs de friction ont capté 37,62 % de la part du marché des produits chimiques de fracturation en 2025, reflétant leur rôle central dans la stabilisation de la friction de pompage lors de forages latéraux de plus en plus longs. Les récents réducteurs de friction à construction de viscosité comblent l'écart de performance entre l'eau glissante et le gel, permettant des concentrations de sable plus élevées sans augmentations significatives de la puissance de pompage. Les agents gélifiants, la catégorie d'additifs à la croissance la plus rapide avec un TCAC de 7,75 %, bénéficient de la demande de transport stable du sable à 100 mailles dans les conceptions à haute intensité d'agents de soutènement. Les tensioactifs modifient la mouillabilité, améliorant le nettoyage du fluide de fracturation et le reflux des hydrocarbures, tandis que les biocides contrecarrent l'activité bactérienne qui pourrait générer du sulfure d'hydrogène ou obstruer les membranes dans les unités de traitement. La demande d'inhibiteurs de corrosion et de tartre s'intensifie à mesure que le recyclage des eaux produites devient courant, exposant les tubulaires à des concentrations élevées de chlorure, de fer et de sulfate.

Les tendances technologiques se concentrent sur les greffes de polyacrylamide offrant une tolérance au sel dépassant 100 000 ppm de solides dissous totaux tout en maintenant une réduction de friction de 65 % à 70 %. La recherche sur les hybrides polysaccharide-polyacrylamide biosourcés s'accélère pour répondre aux normes de biodégradabilité à venir. Pendant ce temps, les agents de réticulation et les agents de rupture enzymatiques sont optimisés pour des températures d'activation inférieures afin d'améliorer le nettoyage dans les campagnes de re-fracturation. Collectivement, ces développements soutiennent une forte demande en additifs et diversifient le paysage concurrentiel au-delà des trois principales sociétés de services.

Par type de puits : les puits horizontaux dominent grâce à leur supériorité technique

Les puits horizontaux représentaient 83,85 % du marché des produits chimiques de fracturation en 2025, représentant la majorité de la consommation de polymères, de tensioactifs et d'agents de soutènement. Le segment devrait se développer à un TCAC de 7,32 % jusqu'en 2031, à mesure que les opérateurs étendent les forages latéraux au-delà de 3 km. ExxonMobil signale avoir foré certains des forages latéraux les plus longs du Permien jamais enregistrés, renforçant la dynamique vers des puits à portée étendue nécessitant plus d'étapes et de volume chimique par pied. Les puits verticaux persistent dans certains gisements peu profonds ou à forages serrés verticaux, mais font face à un déplacement concurrentiel à mesure que les métriques de coût par baril favorisent les puits horizontaux. Les re-complétion verticales axées sur le reconditionnement maintiennent une demande faible mais régulière de fluides à base d'acide et de gels de guar.

Les re-fracturations horizontales par tubage enroulé s'alignent sur les deux objectifs de maximisation de la valeur des actifs existants et de minimisation des impacts sur l'empreinte de surface. Le pompage continu modifie les profils de demande en produits chimiques, nécessitant des réducteurs de friction à plus grande résilience au taux de cisaillement et des agents de rupture fonctionnant efficacement dans des conditions de puits plus fraîches. À mesure que l'automatisation pénètre les flottes d'achèvement, l'optimisation en temps réel des taux de dosage devrait affiner les dépenses chimiques par puits horizontal, améliorant la gestion des coûts sans sacrifier l'augmentation de la production.

Analyse géographique

L'Amérique du Nord est restée l'épicentre de l'activité de fracturation, avec une part de marché de 57,12 % des produits chimiques de fracturation en 2025, soutenue par d'abondantes ressources de schiste, une infrastructure intermédiaire robuste et des sociétés de services à long historique. Les États-Unis représentent toujours la majorité de la puissance hydraulique de fracturation mondiale, et la reprise du forage au Canada - prévue à 6 604 puits en 2025 - renforce la demande régionale de polymères et de biocides. La clarté réglementaire sur la réutilisation des eaux produites, couplée à l'expansion des flottes électriques dans le Bakken et le Permien, souligne la volonté de la région d'intégrer des solutions chimiques à faible empreinte carbone.

L'Asie-Pacifique devrait afficher le TCAC le plus rapide de 8,05 % jusqu'en 2031, réduisant l'écart avec l'Amérique du Nord. Les puits pilotes de schiste marin de Qiongzhusi en Chine reflètent la productivité précoce du schiste de Barnett, validant les efforts de transfert de technologie et stimulant les extensions de capacité chimique nationale parmi les affiliés de Sinopec et de CNPC. L'Inde et l'Indonésie évaluent des prospects de schiste profond qui, s'ils sont commercialisés, pourraient multiplier la demande régionale de réducteurs de friction tolérants à la haute salinité et d'inhibiteurs de tartre. La rareté de l'eau dans certaines parties de la Chine et de l'Australie accélère l'adoption de fluides à base de mousse et d'eau de mer, remodelant les portefeuilles d'additifs vers des polymères à temps d'hydratation plus court et des tensioactifs à fort moussage.

L'Amérique du Sud est ancrée par Vaca Muerta en Argentine, où les étapes de fracturation ont augmenté de 17,6 % d'une année sur l'autre en 2023 et sont en bonne voie pour atteindre 18 000 étapes en 2024. Les contraintes d'approvisionnement localisées en guar et en logistique de sable ont conduit au développement de mélanges de réducteurs de friction innovants et de stratégies modulaires de mines de sable. Les programmes de schiste terrestre naissants du Brésil et les travaux exploratoires de la Colombie offrent des avantages incrementaux pour les fournisseurs de produits chimiques régionaux.

L'Europe affiche une croissance régulière de la demande, portée par la re-fracturation dans les gisements continentaux matures et les projets de redéveloppement de gaz serré en mer du Nord. Bien que le contrôle environnemental reste élevé, les additifs verts d'origine européenne conformes à la réglementation REACH gagnent du terrain. Les projets pilotes en Pologne et en Ukraine mettent en évidence la complexité géologique, soulignant le besoin d'agents gélifiants avancés et d'inhibiteurs de corrosion capables de résister à des pressions partielles de dioxyde de carbone plus élevées.

Le Moyen-Orient et l'Afrique combinent des cibles non conventionnelles émergentes et des programmes de stimulation de carbonates. La fracturation réussie à base d'eau de mer en Arabie Saoudite et les campagnes de gaz serré d'Oman illustrent la demande future d'additifs résistants au tartre adaptés aux conditions à haute température. En Afrique subsaharienne, les évaluations de schiste terrestre en Namibie pourraient ouvrir un marché frontalier, bien que les infrastructures et l'approvisionnement en eau restent des obstacles importants qui s'appuieront fortement sur les systèmes à base de mousse.

Paysage réglementaire

La réglementation relative à l'utilisation des produits chimiques de fracturation se durcit en matière de divulgation, d'émissions et de gestion de l'eau, ce qui accroît les exigences de documentation et de sélection des produits pour les opérateurs et les sociétés de services. Aux États-Unis, les cadres de divulgation chimique au niveau des États restent centraux, notamment au Texas (16 Tex. Admin. Code 3.29) et en Pennsylvanie (58 Pa. Cons. Stat. 3222.1), qui précisent les délais de déclaration post-achèvement et le traitement des secrets commerciaux. Au niveau fédéral, l'EPA a finalisé en 2024 des amendements au Greenhouse Gas Reporting Program (Subpart W), ajoutant des exigences actualisées de surveillance et de déclaration pour les systèmes pétroliers et gaziers qui affectent les cycles de déclaration en 2025 et 2026, renforçant l'importance d'une collecte de données intégrée dans les opérations d'achèvement.

Le Canada combine des contrôles des émissions et une divulgation structurée. La Régie de l'énergie du Canada exige la soumission de la composition des fluides de fracturation hydraulique pour divulgation publique sur FracFocus.ca dans les 30 jours suivant l'opération en vertu de la Loi sur l'Office national de l'énergie, tandis que le Règlement sur le forage et la production de pétrole et de gaz au Canada (codifié au 26 mai 2026) renforce les exigences de documentation pour les activités de forage et de production. Par ailleurs, le cadre fédéral sur le méthane et les COV en vertu du DORS/2018-66 ajoute une pression de conformité sur les opérations amont, renforçant la demande de chimies à toxicité réduite, une traçabilité améliorée (inventaires au niveau CAS), et des programmes chimiques compatibles avec la réutilisation de l'eau produite et des pratiques de gestion des eaux usées plus strictes.

Paysage concurrentiel

Le marché des produits chimiques de fracturation reste modérément fragmenté, mais la consolidation s'accélère. Halliburton, SLB et Baker Hughes maintiennent des positions de leader grâce à des formulations chimiques propriétaires, une logistique intégrée et des plateformes d'exécution numérique. L'acquisition de ChampionX par SLB en juillet 2025 devrait générer 400 millions USD de synergies avant impôts dans les trois ans, cimentant sa portée dans les produits chimiques de production et les solutions de relevage artificiel. L'achat de Multi-Chem par Halliburton en janvier 2025 a consolidé la position de l'entreprise en tant que quatrième fournisseur de produits chimiques de production en Amérique du Nord, desservant plus de 30 000 puits.

L'acquisition de PfP Industries et Ace Fluid Solutions par SNF en août 2024 a élargi ses offres de réducteurs de friction et de biocides, fournissant une gamme complète de produits pour les clients en amont. La différenciation technologique gravite vers des plateformes basées sur l'intelligence artificielle : le système OCTIV Auto Frac de Halliburton et le système en boucle fermée ZEUS IQ de Chevron ont amélioré l'efficacité opérationnelle respectivement de 17 % et 25 %, tout en réduisant la surutilisation de produits chimiques. Les grands acteurs investissent également dans des flottes électriques pour réduire la consommation de diesel et diminuer les émissions sur site, s'alignant davantage sur les préférences des acheteurs axées sur les critères environnementaux, sociaux et de gouvernance.

Les mélangeurs régionaux plus petits se font concurrence sur la flexibilité de formulation et le soutien terrain personnalisé, en particulier dans les bassins à forte croissance tels que Vaca Muerta et Sichuan. Les fournisseurs de marques privées et les fabricants à façon fournissent des réducteurs de friction à marque blanche aux grandes sociétés de services, mais les exigences de transparence croissantes et les audits de chaîne d'approvisionnement élèvent les normes de documentation des performances. L'intelligence artificielle, l'automatisation et la conformité aux critères environnementaux, sociaux et de gouvernance façonnant de plus en plus les décisions d'achat, l'avantage concurrentiel devrait dépendre de la convergence de l'expertise chimique, de l'exécution numérique et des capacités de gestion de l'eau en boucle fermée.

Leaders du secteur des produits chimiques de fracturation

Halliburton Company

Schlumberger Ltd (SLB)

Baker Hughes Co.

BASF SE

Dow Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces vacants se concentrent dans les solutions chimiques et de données qui réduisent la dépendance à l'eau douce, simplifient la conformité en matière de divulgation, et maintiennent la performance dans des conditions de forte salinité et de haute température. Les fluides à base d'eau dominent déjà (72,05 % de part en 2025), et le passage vers la réutilisation de l'eau produite et des contraintes plus strictes sur les eaux usées crée une demande pour des réducteurs de friction tolérants au sel, des inhibiteurs de tartre, et des antitartres compatibles avec les membranes. Un changement de formulation motivé par la conformité est visible au Colorado, où l'interdiction des PFAS/PFOA dans la fracturation hydraulique est entrée en vigueur en janvier 2024 en vertu du HB22-1345, accompagnée d'exigences de divulgation pour les fabricants et distributeurs en vertu du HB22-1348, créant une opportunité pour des portefeuilles d'additifs vérifiés sans PFAS et des services de documentation associés.

Des opportunités technologiques se développent également autour de tensioactifs plus performants, d'additifs biosourcés, et de systèmes de fluides optimisés numériquement visant à réduire la surconsommation chimique tout en respectant les obligations de déclaration. En juillet 2026, Chevron a signé un accord de licence technologique avec ZL Chemicals Ltd. pour commercialiser une technologie de tensioactif développée par Chevron (marque Vantis) pour les réservoirs de schiste et de pétrole compact, reflétant un investissement actif dans l'innovation en matière de tensioactifs liée à la récupération non conventionnelle. Les résultats académiques soutiennent également des niches dans les systèmes stables à base de biosurfactants et à haute salinité, y compris des hydrogels intégrant des rhamnolipides rapportés pour une saumure à 200 000 ppm à 90 degrés C, ce qui appuie des voies de R&D pour des tensioactifs biodégradables et des plateformes à libération contrôlée pouvant être traduites en offres chimiques de stimulation et de récupération assistée du pétrole prêtes pour le terrain, là où la salinité et la température limitent les formulations traditionnelles.

Développements récents du secteur

- Mai 2026 : Halliburton a lancé le système de contrôle de sable Optimized Single-Trip Multi-Zone (OSTMZ) pour rationaliser les complétions multizones en combinant la fonctionnalité frac-pack dans une conception simplifiée. Ce lancement favorise une exécution plus rapide et plus reproductible sur des puits complexes, ce qui peut augmenter le débit chimique par campagne et favoriser des ensembles d'additifs intégrés validés pour la fiabilité des traitements multizones.

- Février 2026 : SLB a introduit le système de livraison de fluide de fracturation Cameron, une solution entièrement électrique conçue pour les opérations de fracturation hydraulique qui remplace l'actionnement hydraulique par l'électrique et élimine les fluides hydrauliques du système. La livraison électrifiée et la réduction des besoins en équipements diesel renforcent la tendance vers des complétions plus propres et automatisées, resserrant le lien entre le matériel, les contrôles en temps réel, et le dosage chimique précis.

- Décembre 2025 : Aramco a attribué à SLB un contrat de cinq ans pour fournir des services de stimulation, l'automatisation de la fracturation, et des solutions numériques pour ses champs de gaz non conventionnel. Cette portée pluriannuelle signale une demande soutenue pour une chimie de stimulation avancée associée à l'automatisation et aux flux de données, soutenant des programmes de fluides standardisés et une planification de la chaîne d'approvisionnement dans un environnement de développement non conventionnel à grande échelle.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché des produits chimiques de fracturation couvre les additifs chimiques utilisés pour concevoir et exécuter les fluides de fracturation hydraulique, du mélange et du pompage à la performance en fond de puits, à travers les principales formations de schiste et de pétrole compact dans le monde.

Exclusions du périmètre : Nous excluons les éléments non chimiques tels que les agents de soutènement, et nous excluons également les produits chimiques amont généraux qui ne sont pas directement liés à une opération de fracturation.

Aperçu de la segmentation

- Par type de fluide

- À base d'eau

- À base d'huile

- À base de mousse

- À base de gel

- À base d'acide

- Par fonction additive

- Agents gélifiants

- Réducteurs de friction

- Tensioactifs

- Biocides

- Inhibiteurs de corrosion et de tartre

- Agents de réticulation

- Agents de rupture

- Par type de puits

- Horizontal

- Vertical

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Argentine

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte du marché et sélectionner des indicateurs mesurables qui suivent l'activité de fracturation au fil du temps. Nous nous sommes appuyés sur des sources publiques telles que l'US EIA, l'USGS, et les données des régulateurs pétroliers et gaziers au niveau des États, ainsi que sur les publications de l'Agence internationale de l'énergie et certaines mises à jour d'associations professionnelles traitant de l'activité de stimulation.

Pour traduire les signaux d'activité en demande chimique, nous avons examiné les statistiques d'achèvement de puits, les ensembles de données de forage et de production, et les déclarations de sécurité chimique lorsque pertinent (par exemple, les informations de l'US EPA et les divulgations basées sur les FDS). Nous avons également utilisé des articles évalués par des pairs sur les fonctions des additifs et les plages de dosage. Les rapports annuels des entreprises, les présentations aux investisseurs, et la presse crédible ont ensuite été utilisés pour vérifier la direction des prix, les changements de capacité, et l'exposition régionale, et ceux-ci ont été complétés par des abonnements payants qui soutiennent l'intelligence financière des entreprises, la recherche de brevets, et les vérifications commerciales au niveau des expéditions lorsque nécessaire. Cette liste est purement illustrative, et d'autres sources publiques et payantes ont également été consultées pour la collecte, la clarification, et la vérification croisée.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des facteurs déterminant la consommation chimique au niveau de l'opération et sur la manière dont les prix évoluent le long de la chaîne d'approvisionnement. Nous avons échangé avec un ensemble de fournisseurs chimiques, d'équipes de services pétroliers, et de contacts en approvisionnement et opérations chez les opérateurs à travers l'APAC, l'EMEA, et les Amériques, afin que les hypothèses issues de la recherche documentaire puissent être corrigées avant la finalisation du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants : 12 % | APAC : 48 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 30 % |

| Acteurs plus petits : 15 % | Managers : 54 % | Amériques : 22 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction descendante de la demande de produits chimiques de fracturation à l'aide d'indicateurs d'activité et d'intensité par région, puis en convertissant ces éléments en dépenses via l'utilisation par fonction et la tarification. En pratique, le pool de demande a été construit à partir du nombre de puits horizontaux et verticaux, de l'intensité des étapes de fracturation, des systèmes de fluides typiquement utilisés, et de plages indicatives de dosage d'additifs pour des fonctions clés telles que la réduction de friction, la gélification, le contrôle des biocides, et l'inhibition du tartre et de la corrosion.

Une fois les volumes de demande formés, la tarification a été appliquée en utilisant des plages informées par des entretiens et des signaux publiquement visibles (par exemple, la direction des coûts des matières premières et additifs, les actions de prix divulguées, et les tendances des prix à l'importation ou à l'exportation lorsque pertinent). Des approximations ascendantes sélectives ont ensuite été utilisées comme vérification, y compris des consolidations d'échantillons de revenus de fournisseurs par région et des vérifications de canaux sur le coût chimique mixte par puits. Là où des écarts créaient des fourchettes plus larges, nous avons utilisé des plages prudentes et les avons revérifiées avec des entretiens supplémentaires.

Les prévisions ont été élaborées à l'aide d'analyses de scénarios liées aux perspectives de forage et de complétion, au nombre d'étapes attendu par puits, et à la dynamique d'investissement pétrolier et gazier régional, puis ajustées avec des avis d'experts sur la manière dont les systèmes à base d'eau, la pression réglementaire, et les gains d'efficacité modifient le mix chimique au fil du temps. La série chronologique finale est donc pilotée par un petit ensemble d'intrants reproductibles pouvant être mis à jour chaque année à mesure que de nouveaux signaux de puits, d'activité, et de tarification deviennent disponibles.

Validation des données et cycle de mise à jour

La validation a été effectuée en triangulant les totaux modélisés par rapport à des signaux indépendants tels que les tendances de l'activité d'achèvement, les changements de mix des fonctions chimiques, et les commentaires des fournisseurs sur la demande régionale. Les valeurs aberrantes ont été examinées à plusieurs étapes, d'abord au niveau des intrants, puis lors des consolidations régionales, et enfin au niveau du total mondial. Toute variance inexpliquée a déclenché une révision des hypothèses et des relances de suivi.

Avant validation finale, un passage de révision par un analyste vérifie le calage temporel des devises, les conversions d'unités, et l'alignement des années afin que la ligne de tendance reste cohérente. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs se produisent, tels que des changements marqués dans l'activité de forage, une réglementation affectant l'utilisation des produits chimiques, ou des chocs de prix significatifs. Juste avant la livraison, nous effectuons une dernière vérification de mise à jour afin que la vue publiée reflète les dernières données publiquement disponibles.

Taille du marché des produits chimiques de fracturation de Mordor Intelligence comparée à d'autres estimations publiées

Il est courant de voir différentes valeurs de marché pour les produits chimiques de fracturation, même lorsque le sujet semble similaire, car les définitions sous-jacentes et les années de mesure ne correspondent pas toujours. Des différences apparaissent également lorsqu'une étude s'appuie davantage sur des hypothèses de prévision, et une autre s'appuie davantage sur l'activité observée et les signaux de prix.

Un facteur clé de ce marché est de savoir si le périmètre s'étend au-delà des additifs chimiques vers les dépenses plus larges en fluides de fracturation, ou même vers des éléments tels que les agents de soutènement et les produits chimiques amont connexes. Certains éditeurs ancrent le modèle sur un seul point de prix de l'année de référence, ou appliquent des perspectives d'activité agressives sans les revérifier pleinement par rapport au nombre d'étapes, aux changements de systèmes de fluides, et à l'inflation des coûts régionaux, ce qui peut faire varier significativement le total. Certaines estimations intègrent les agents de soutènement ou les produits chimiques amont non liés à la fracturation. Pour Mordor Intelligence, nous ne comptons que les additifs chimiques qui remplissent une fonction définie de fluide de fracturation, et nous vérifions les totaux par rapport aux puits, à l'intensité des étapes, et à la direction des prix régionaux avant publication.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 48,92 milliards USD (2026) | |

| Cabinet de conseil mondial A | 36,69 milliards USD (2024) | Utilise une année de référence différente et regroupe les dépenses par type de système de fluide, ce qui peut détourner les hypothèses de tarification et de volume d'une construction additive fonction par fonction. |

| Éditeur sectoriel B | 32,40 milliards USD (2024) | Élargit les éléments comptabilisés aux opérations amont adjacentes et peut inclure les agents de soutènement, ce qui augmente le total au-delà des additifs chimiques utilisés dans les fonctions des fluides de fracturation. |

Pris ensemble, l'écart entre les valeurs publiées s'explique principalement par le choix de l'année et ce que chaque modèle choisit de comptabiliser comme faisant partie d'une opération de fracturation. En maintenant le périmètre lié aux fonctions des additifs et en vérifiant ensuite les résultats par rapport à l'intensité d'achèvement et aux signaux de tarification, l'estimation reste reproductible et plus facile à mettre à jour lorsque l'activité et les coûts évoluent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des produits chimiques de fracturation ?

La taille du marché des produits chimiques de fracturation est évaluée à 48,92 milliards USD en 2026.

À quelle vitesse le marché des produits chimiques de fracturation croît-il ?

Le marché devrait afficher un TCAC de 6,45 % entre 2026 et 2031.

Quelle région domine la consommation de produits chimiques de fracturation ?

L'Amérique du Nord domine avec une part de marché de 57,12 % grâce à une vaste infrastructure de schiste.

Quel type d'additif détient la plus grande part ?

Les réducteurs de friction sont en tête avec 37,62 % du chiffre d'affaires total des additifs car ils permettent un pompage d'eau glissante à débit élevé.

Pourquoi les fluides à base d'eau sont-ils préférés ?

Ils s'alignent sur les réglementations environnementales, permettent la réutilisation des eaux produites et représentent 72,05 % de la demande par type de fluide.

Comment la récupération du lithium influence-t-elle la demande en produits chimiques ?

Les projets d'extraction du lithium à partir des eaux produites génèrent des revenus supplémentaires et stimulent le besoin de produits chimiques de séparation spéciaux.

Dernière mise à jour de la page le: