Taille et parts du marché des produits chimiques du pin

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

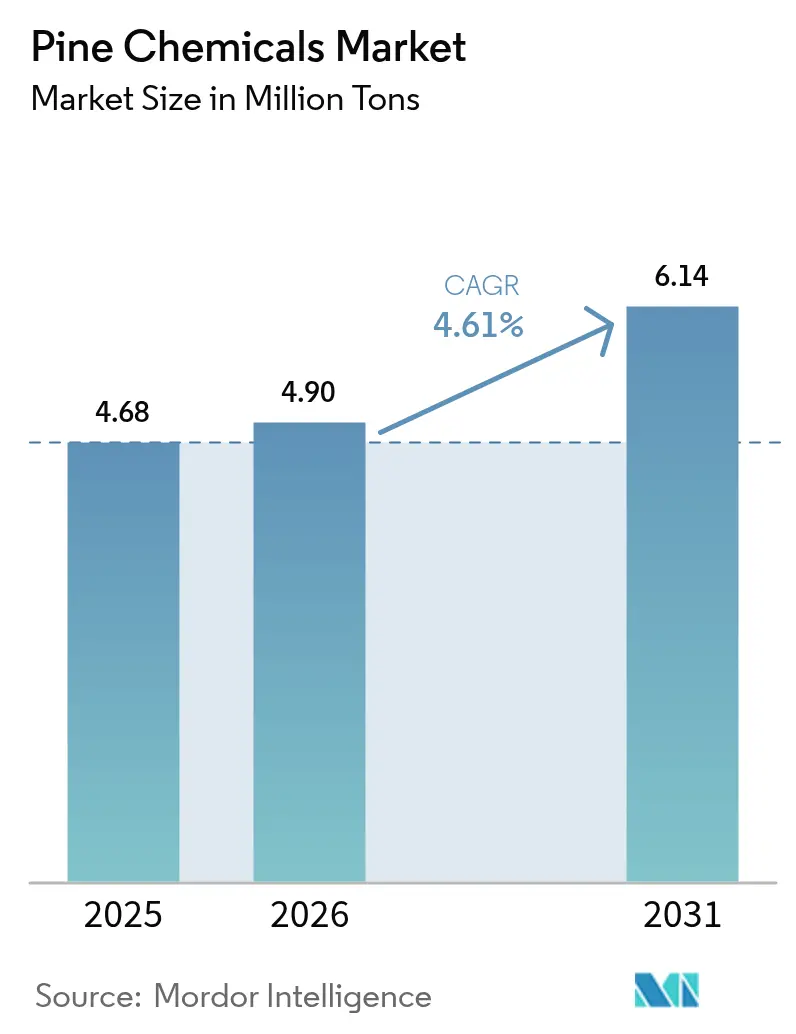

| Volume du Marché (2026) | 4.9 Millions de tonnes |

| Volume du Marché (2031) | 6.14 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.61% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques du pin par Mordor Intelligence

La taille du marché des produits chimiques du pin en 2026 est estimée à 4,9 millions de tonnes, en hausse par rapport à la valeur de 4,68 millions de tonnes en 2025, avec des projections pour 2031 indiquant 6,14 millions de tonnes, croissant à un TCAC de 4,61 % sur la période 2026-2031. Cette évolution est la plus visible dans les adhésifs, les revêtements et les lubrifiants, où les esters de colophane et les dérivés du tall oil remplacent les agents poisseux hydrocarbonés et les huiles minérales afin de réduire les émissions et d'améliorer la traçabilité. L'Europe domine actuellement la demande en raison de sa base de trituration de pâte kraft qui fournit d'abondantes quantités de tall oil brut, mais l'Amérique du Nord connaît la croissance la plus rapide, les incitations à la localisation des chaînes d'approvisionnement encourageant de nouvelles capacités de raffinage. La concurrence pour les matières premières avec les raffineurs de diesel renouvelable demeure le risque le plus important, mais elle sous-tend également le pouvoir de fixation des prix des acteurs intégrés verticalement capables de sécuriser des contrats d'enlèvement à long terme de tall oil brut. L'innovation en chimie des terpènes — de l'α-pinène de haute pureté pour les intermédiaires de parfumerie aux époxydes à base de colophane pour les composites destinés aux véhicules électriques — maintient l'expansion du portefeuille de spécialités à haute marge, atténuant l'impact des fluctuations cycliques dans les adhésifs de commodité.

Principaux enseignements du rapport

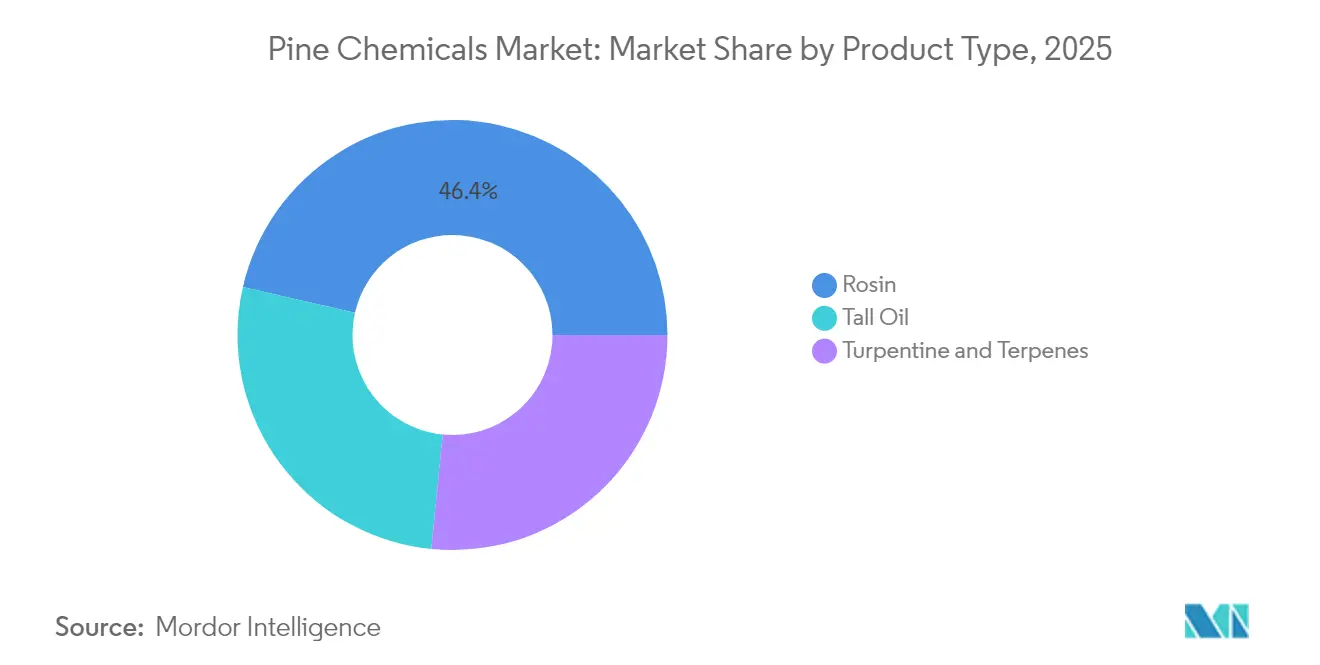

- La colophane détenait 46,42 % de la part de marché des produits en 2025 et devrait progresser à un TCAC de 4,88 % jusqu'en 2031.

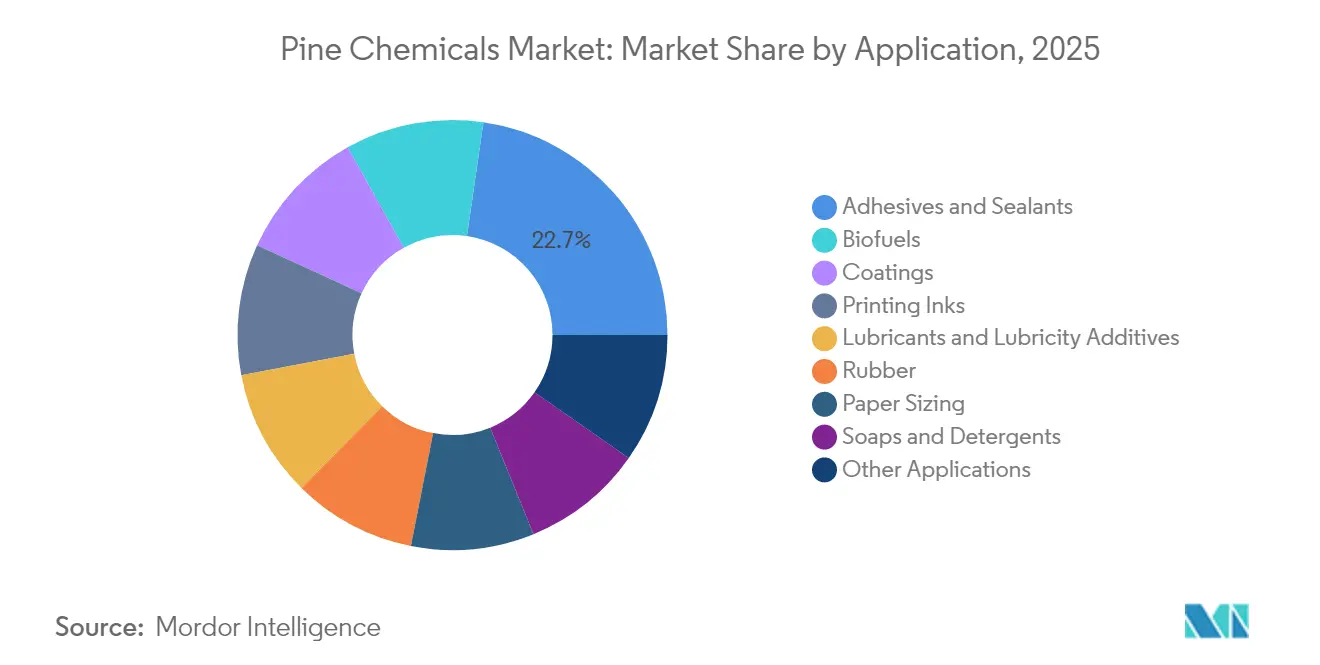

- Les adhésifs et mastics représentaient 22,70 % de la part des applications en 2025, constituant le cas d'utilisation à la croissance la plus rapide avec un TCAC de 5,26 % jusqu'en 2031.

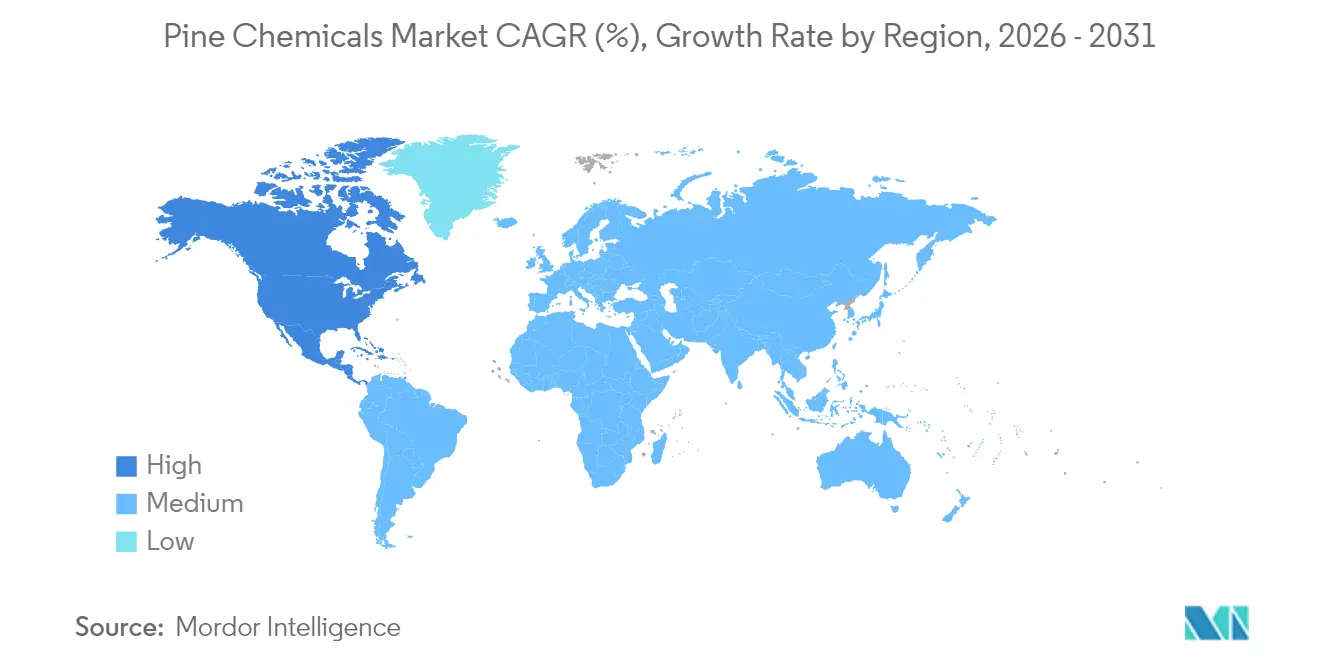

- L'Europe était en tête avec 41,92 % du volume en 2025, tandis que l'Amérique du Nord affiche le taux de croissance régional le plus élevé, avec un TCAC de 5,01 % pour 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des produits chimiques du pin

Analyse d'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pic de demande provenant de la flottation minière et des lubrifiants | +0.8% | Asie-Pacifique, Amérique du Sud | Moyen terme (2-4 ans) |

| Croissance des arômes et des parfums à base de pin | +0.6% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Réglementation VOC plus stricte favorisant les agents poisseux bio-adhésifs | +1.2% | Europe, Amérique du Nord, répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage des convertisseurs d'adhésifs aux esters de colophane pour l'allègement des véhicules électriques | +0.9% | Amérique du Nord, Europe, Chine | Moyen terme (2-4 ans) |

| Incitations à la localisation des chaînes d'approvisionnement aux États-Unis et dans l'Union européenne | +0.7% | États-Unis, Union européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pic de demande provenant de la flottation minière et des lubrifiants

L'huile de pin reste un agent moussant privilégié dans la flottation du cuivre, du plomb, du zinc et des sulfures de fer, en raison de ses propriétés collectrices partielles qui stabilisent les bulles et améliorent le rendement en concentré. La baisse des teneurs en minerai au Chili, au Pérou, en Australie et en Chine accroît la consommation de réactifs par tonne, augmentant la demande incrémentielle d'huile de pin. Une croissance parallèle est réalisée par l'incorporation d'acides gras de tall oil dans les fluides de coupe et les graisses, où des mandats de biodégradabilité ou de contenu biosourcé sont applicables. Les mines d'Amérique latine et d'Australie, qui s'engagent à atteindre des objectifs carbone de portée 3, favorisent les collecteurs à base de tall oil dont les émissions de cycle de vie sont plus faibles. Cette demande reste largement insensible aux cycles du secteur des adhésifs, offrant une stabilité de volume lorsque la demande dans la construction se ralentit. L'intégration entre les usines de pâte à papier et les formulateurs de réactifs raccourcit les chaînes d'approvisionnement et sécurise les matières premières dans les régions éloignées des forêts de pins.

Croissance des arômes et des parfums à base de pin

Les terpènes distillés à partir de térébenthine de gomme ou de bois fournissent l'α-pinène, le β-pinène, le limonène et le linalool, tous prisés en tant que molécules aromatiques naturelles pour les soins personnels et les nettoyants ménagers. La préférence des consommateurs pour des produits à étiquette propre incite les formulateurs à remplacer le limonène synthétique par des fractions de térébenthine traçables et à faible teneur en contaminants. Des études de photodégradation sur le vin traité à la résine de pin soulignent la nécessité d'un emballage protecteur pour maintenir la stabilité aromatique, stimulant la demande de flux de terpènes de plus haute pureté. Les maisons d'arômes nord-américaines recherchent la certification ISCC-PLUS, qui récompense les fournisseurs documentant des pratiques forestières durables. La hausse du revenu disponible dans les économies de l'ASEAN génère une demande incrémentielle dans les cosmétiques grand public. Bien que l'approvisionnement soit concentré en Chine, en Inde et en Asie du Sud-Est, les primes de traçabilité soutiennent les flux d'exportation vers l'Europe et l'Amérique du Nord, même lorsque les coûts de fret sont élevés.

Réglementation VOC plus stricte favorisant les agents poisseux bio-adhésifs

Le règlement REACH de l'UE et le Pacte vert plafonnent les émissions de COV autorisées, incitant les convertisseurs à passer des agents poisseux hydrocarbonés aux esters de colophane, qui peuvent réduire les émissions des adhésifs formulés. Les grades REvolution certifiés USDA à 97 % de contenu biosourcé de Kraton illustrent la dynamique vers des substituts à haute teneur bio. Les limites de l'EPA nord-américaine sur les revêtements architecturaux renforcent cette évolution, tandis que les convertisseurs asiatiques orientés vers l'exportation adoptent des spécifications alignées sur les normes de l'UE pour maintenir leur accès au marché. Contrairement aux résines de pétrole, les esters de colophane sont facilement biodégradables, soutenant les revendications d'économie circulaire des propriétaires de marques. Les révisions réglementaires se durcissant tous les trois ans, les convertisseurs qui pré-qualifient leurs systèmes à base de colophane évitent des reformulations coûteuses. Ce vent favorable durable maintient le marché des produits chimiques du pin au-dessus de la croissance du PIB, même lorsque les cycles macroéconomiques ralentissent.

Passage des convertisseurs d'adhésifs aux esters de colophane pour l'allègement des véhicules électriques

Les équipementiers de véhicules électriques s'appuient sur des adhésifs structuraux pour assembler des carrosseries multi-matériaux sans rivets, réduisant ainsi le poids et prolongeant l'autonomie. Les résines époxy à base de colophane synthétisées avec de la bio-épichlorohydrine atteignent une teneur en biocarbone proche de 100 % tout en répondant aux critères mécaniques des panneaux composites. Les résines de colophane durcissables aux UV, produites par addition de Michael, présentent une densité de réticulation élevée et un durcissement rapide, les rendant adaptées aux supports imprimés en 3D utilisés dans les boîtiers de batteries. Les équipementiers nord-américains et européens expérimentent ces matériaux pour satisfaire aux exigences de reporting de portée 3. La nature spécialisée des adhésifs pour véhicules électriques génère des marges supérieures à la moyenne, amortissant les fournisseurs face à la volatilité des prix des colles thermofusibles de commodité. Les cycles de certification pour les pièces automobiles s'étalant sur trois à cinq ans, l'adoption garantit une demande pluriannuelle aux fournisseurs qualifiés d'esters de colophane et d'époxydes.

Analyse d'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Détournement du tall oil brut vers le diesel renouvelable | −1.3% | Europe, États-Unis, répercussions sur le Canada | Court terme (≤ 2 ans) |

| Résines pétrolières C-5/C-9 moins chères érodant la demande de colophane | −0.9% | Mondial, particulièrement aigu en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénuries saisonnières de main-d'œuvre dans les zones de récolte de résine de gomme | −0.6% | Chine, Inde, Indonésie, Viêt Nam, Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Détournement du tall oil brut vers le diesel renouvelable

Les raffineurs enchérissent agressivement sur le tall oil brut (TOB) lorsque les prix des numéros d'identification renouvelable (RIN) augmentent, le TOB étant reconnu comme matière première avancée à la fois dans le cadre de la RED III et du RFS américain. Les droits antidumping de l'UE sur le biodiesel chinois vont éliminer les importations à bas coût, resserrant l'offre de TOB en Europe et faisant monter les prix pour les producteurs d'adhésifs. Les fabricants d'esters de colophane et d'acides gras de tall oil (TOFA), faute de contrats à long terme, subissent une compression de leurs marges, les producteurs de biocarburants les surenchérissant. Étant donné que le TOB constitue une part significative des coûts des esters de colophane, même de légères hausses de prix peuvent affecter la tarification des adhésifs en l'espace d'un trimestre. Bien que certains utilisateurs chimiques étudient des alternatives synthétiques, les lacunes en termes de performance et de conformité aux normes COV freinent leur adoption généralisée, laissant le marché des produits chimiques du pin exposé aux fluctuations des politiques en matière de biocarburants.

Résines pétrolières C-5/C-9 moins chères érodant la demande de colophane

Lorsque les prix du pétrole brut s'assouplissent ou que l'utilisation pétrochimique atteint son pic, les résines pétrolières C-5 et C-9 sont moins chères que les esters de colophane, tentant les convertisseurs d'adhésifs thermofusibles et d'encres sensibles aux prix en Chine et en Asie du Sud-Est. Les producteurs de colophane répondent en promouvant des grades hydrogénés offrant une stabilité de couleur et une résistance aux UV supérieures, des attributs que les résines de pétrole peinent à égaler dans les emballages alimentaires. Les esters de colophane de spécialité gagnent ainsi des parts dans des niches réglementées, même si les volumes de commodité migrent vers des résines pétrochimiques moins chères. Cette concurrence par les prix dure depuis deux décennies et se poursuivra probablement, limitant la hausse de la part de marché des produits chimiques du pin dans les adhésifs d'emballage en vrac. La différenciation technique et la certification de contenu biosourcé demeurent les principaux boucliers contre l'empiètement des résines pétrochimiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la colophane conserve sa primauté tandis que le tall oil est soumis à l'attrait des biocarburants

La colophane contrôlait 46,42 % du volume en 2025, et sa part du marché des produits chimiques du pin devrait s'étendre de 4,88 % jusqu'en 2031, les convertisseurs d'adhésifs et de revêtements appréciant son faible profil en COV et sa compatibilité en substitution directe. La colophane de tall oil domine la production d'agents poisseux en vrac, car la trituration kraft fournit une matière première abondante et régulière, tandis que la colophane de gomme exige des primes de prix dans les usages alimentaires et pharmaceutiques en raison de sa couleur plus claire et de sa faible teneur en métaux. La volatilité de l'approvisionnement en colophane de gomme, liée aux fluctuations saisonnières de la main-d'œuvre et aux conditions météorologiques, incite les grands utilisateurs à se tourner vers les dérivés de tall oil, malgré le risque imminent de détournement vers les biocarburants. Les fractions de térébenthine fournissent de l'α-pinène et du β-pinène pour les produits chimiques aromatiques, et l'innovation dans les méthacrylates dérivés du pinène ouvre de nouveaux flux de revenus dans les revêtements à haute température de transition vitreuse (Tg).

Les raffineries d'acides gras de tall oil (TOFA) se positionnent désormais alternativement sur des contrats chimiques et biocarburants, créant une tension d'allocation qui se répercute sur la disponibilité du tall oil distillé (TOD) et du brai de tall oil (BTO). Les primes sur les matières premières de TOB lors des périodes de prix RIN élevés compriment les marges des fabricants de résines alkydes et de lubrifiants qui dépendent de la teneur en acide oléique supérieure à 90 % du TOFA. En réponse, les groupes intégrés pâte-papier signent des accords pluriannuels avec les acheteurs de produits chimiques de spécialité, garantissant un enlèvement stable et stabilisant la taille du marché des produits chimiques du pin allouée aux dérivés à valeur ajoutée. La colophane de bois issue de vieilles souches présente un attrait de niche là où les certifications forestières durables s'alignent sur les approvisionnements locaux, mais son cycle d'extraction lent limite l'évolutivité.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par application : les adhésifs en tête tandis que les biocarburants concourent pour les matières premières

Les adhésifs et mastics représentaient 22,70 % de la demande en 2025, la part la plus élevée parmi tous les usages finaux, et devraient croître à un TCAC de 5,26 % jusqu'en 2031, maintenant leur position de leader au sein du marché des produits chimiques du pin. Les agents poisseux à base d'esters de colophane offrent un équilibre optimal entre pelage et cisaillement dans les étiquettes autocollantes et les articles d'hygiène jetables, tandis que les grades hydrogénés servent les colles thermofusibles transparentes dans l'emballage électronique. Les revêtements constituent le deuxième débouché en importance, où les phénoliques modifiés à la colophane améliorent le brillant et la résistance à la corrosion dans les films marins et architecturaux. Les encres d'imprimerie utilisent des esters de colophane pour le contrôle de la viscosité dans les procédés flexographiques, qui dominent le secteur de l'emballage alimentaire, un domaine où les limites de migration stimulent la demande de grades à faible odeur.

Le détournement du TOB vers le diesel renouvelable crée une concurrence directe avec les biocarburants, qui absorbent déjà les volumes de TOFA et de brai de tall oil pour la production d'HVO. La part du marché des produits chimiques du pin allouée aux utilisateurs chimiques traditionnels dépend donc de la demande de biocarburants induite par les politiques. Les lubrifiants bénéficient d'esters à base de TOFA qui améliorent la biodégradabilité des fluides de coupe, notamment pour les applications soumises à des réglementations strictes sur les eaux usées en Europe et en Amérique du Nord. La demande d'encollage du papier suit de près les cycles de production de pâte kraft, offrant un débouché stable mais mature. Les compoundeurs de caoutchouc utilisent des acides résiniques comme agents poisseux dans les carcasses de pneumatiques, bien que la concurrence des alternatives à base de résines pétrolières s'intensifie lors des baisses des prix du pétrole.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Europe représentait 41,92 % du volume en 2025, principalement portée par les usines de pâte de résineux en Scandinavie, qui approvisionnent en tall oil brut et en térébenthine sulfate brute. La mise en œuvre de la RED III triple les objectifs en matière de biocarburants d'ici 2030, détournant davantage de TOB vers l'HVO et le carburant d'aviation durable (SAF), ce qui contraint les matières premières chimiques et fait monter les prix de la colophane. Les droits antidumping sur le biodiesel chinois adoptés en août 2025 intensifient la pression, incitant les usines européennes à installer des extracteurs améliorés pour maximiser la récupération du tall oil. La solidité de la réglementation sur les COV et les engagements de durabilité des propriétaires de marques maintiennent une demande résiliente, bien que les coûts élevés de l'électricité érodent la compétitivité par rapport aux fournisseurs nord-américains.

L'Amérique du Nord devrait enregistrer le TCAC régional le plus élevé, à 5,01 % entre 2026 et 2031, portée par des incitations fédérales qui récompensent la production nationale biosourcée et pénalisent les matériaux importés à haute intensité carbone. Le marché des produits chimiques du pin en Amérique du Nord est bien positionné pour la croissance, renforcé par des estimations suggérant que les résidus d'exploitation forestière pourraient bientôt être acheminés vers de nouvelles installations, sous réserve de l'activation de dépôts de prétraitement. Dans un mouvement stratégique soulignant la consolidation du secteur, une acquisition majeure a été réalisée pour sécuriser un approvisionnement régulier en TOB et améliorer la technologie de fractionnement. En écho aux clauses d'achat américain liées aux projets d'infrastructure publique, les fabricants d'adhésifs régionaux concluent de plus en plus des accords d'enlèvement pluriannuels.

L'Asie-Pacifique, l'Amérique du Sud, le Moyen-Orient et l'Afrique approvisionnent collectivement en colophane de gomme et absorbent des volumes croissants d'importations d'esters de colophane pour l'emballage et la construction. La Chine mène la récolte de résine de gomme, mais les contraintes saisonnières de main-d'œuvre plafonnent la croissance de la production, incitant les exportateurs à mélanger de la colophane de gomme et de la colophane de tall oil pour répondre aux spécifications de couleur. L'Inde et l'Indonésie développent des plantations mais se heurtent à des obstacles logistiques qui limitent les exportations de qualité premium. Les États du sud du Brésil utilisent le Pinus elliottii pour les colophanes de gomme, utilisées localement dans le caoutchouc et les agents nettoyants, tout surplus étant dirigé vers l'Europe. La modeste production de tall oil d'Afrique du Sud sert le marché des adhésifs domestique — son approvisionnement élevant la pertinence des fournisseurs nord-américains et européens — tandis que les pays du Golfe restent des importateurs nets. Les perturbations des chaînes d'approvisionnement lors des confinements liés à la pandémie ont incité de nombreux convertisseurs asiatiques à diversifier leurs approvisionnements, élevant la pertinence des fournisseurs nord-américains et européens malgré des délais de transit plus longs.

Paysage concurrentiel

Le marché des produits chimiques du pin est modérément consolidé. Les entreprises investissent dans des technologies visant à améliorer la pureté et le rendement à partir de flux de TOB variables. L'extraction au CO₂ supercritique réduit la consommation d'énergie et élimine les traces de soufre qui raccourcissent la durée de vie des catalyseurs dans les grades hydrogénés. Les systèmes de traçabilité numérique par chaîne de blocs facilitent la vérification de la chaîne de possession, une exigence cruciale pour les approbations d'écolabels de l'UE. Les leaders du marché se différencient avec des esters de colophane hydrogénés pour les adhésifs électroniques, en mettant l'accent sur la stabilité de la couleur et la faible odeur. Les distillateurs de terpènes développent leur capacité d'α-pinène de haute pureté pour répondre aux spécifications des arômes et des parfums, soutenus par des coentreprises avec des entreprises de produits chimiques aromatiques. Les raffineurs de biocarburants émergent comme une force concurrentielle. Leur disposition à payer des primes sur le TOB lorsque les valeurs RIN augmentent renchérit les coûts des matières premières chimiques, faisant des politiques en matière de diesel renouvelable un facteur clé dans les marges des produits chimiques du pin. Les producteurs de produits chimiques ripostent en faisant du lobbying pour des exemptions du TOB ou en valorisant des scores d'intensité carbone faibles pour sécuriser les matières premières. Les entreprises disposant d'un approvisionnement fiable en TOB et de portefeuilles diversifiés — des agents poisseux de commodité aux spécialités à haute marge — tirent le plus grand avantage.

Leaders du secteur des produits chimiques du pin

Kraton Corporation

Ingevity Corporation

DRT (Dérivés Résiniques et Terpéniques)

Harima Chemicals Group Inc.

Forchem Oyj

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Kraton annonce une augmentation générale des prix allant jusqu'à 25 % sur les produits raffinés à base de térébenthine et leurs dérivés, applicable à compter du 1er avril 2025.

- Mars 2024 : Le groupe brésilien de produits chimiques du pin accepte de reprendre Pinopine, Portugal, un producteur de dérivés de colophane de gomme. Grupo Resinas Brasil (RB), l'un des plus grands producteurs brésiliens de produits chimiques du pin, acquiert une participation majoritaire dans Pinopine, un producteur de dérivés basé au Portugal.

Portée du rapport mondial sur le marché des produits chimiques du pin

Les produits chimiques du pin sont un groupe de composés organiques dérivés des pins, principalement extraits de la résine ou de la sève d'espèces de pins. Ces produits chimiques comprennent la colophane, le tall oil, la térébenthine et leurs dérivés. Ils trouvent un large éventail d'applications en raison de leurs propriétés adhésives, poissantes, solvantes, parfumantes et autres propriétés fonctionnelles. Le marché des produits chimiques du pin est segmenté par type de produit, application et géographie. Par type de produit, le marché est segmenté en tall oil, colophane, et térébenthine et terpènes. Par application, le marché est segmenté en adhésifs et mastics, revêtements, encres d'imprimerie, lubrifiants et additifs de lubrification, biocarburants, encollage du papier, caoutchouc, savons et détergents, et autres applications (produits chimiques pour champs pétrolifères, additifs chimiques, gomme à mâcher et additifs alimentaires). Le rapport couvre également la taille du marché et les prévisions pour les produits chimiques du pin dans 22 pays à travers les principales régions. Pour chaque segment, le dimensionnement du marché et les prévisions sont basés sur le volume (tonnes).

| Tall Oil | Tall oil brut (TOB) |

| Acides gras de tall oil (TOFA) | |

| Tall oil distillé (TOD) | |

| Brai de tall oil (BTO) | |

| Colophane | Colophane de tall oil (CTO) |

| Colophane de gomme | |

| Colophane de bois | |

| Térébenthine et terpènes | Térébenthine de gomme/bois |

| Térébenthine sulfate brute | |

| Autres térébenthines |

| Adhésifs et mastics |

| Revêtements |

| Encres d'imprimerie |

| Lubrifiants et additifs de lubrification |

| Biocarburants |

| Encollage du papier |

| Caoutchouc |

| Savons et détergents |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Tall Oil | Tall oil brut (TOB) |

| Acides gras de tall oil (TOFA) | ||

| Tall oil distillé (TOD) | ||

| Brai de tall oil (BTO) | ||

| Colophane | Colophane de tall oil (CTO) | |

| Colophane de gomme | ||

| Colophane de bois | ||

| Térébenthine et terpènes | Térébenthine de gomme/bois | |

| Térébenthine sulfate brute | ||

| Autres térébenthines | ||

| Par application | Adhésifs et mastics | |

| Revêtements | ||

| Encres d'imprimerie | ||

| Lubrifiants et additifs de lubrification | ||

| Biocarburants | ||

| Encollage du papier | ||

| Caoutchouc | ||

| Savons et détergents | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la taille du marché des produits chimiques du pin en 2026 ?

La taille du marché des produits chimiques du pin est projetée à 4,9 millions de tonnes d'ici 2026.

Quel est le taux de croissance attendu jusqu'en 2031 ?

Le marché devrait afficher un TCAC de 4,61 %, atteignant 6,14 millions de tonnes d'ici 2031.

Quelle catégorie de produits détient la plus grande part ?

La colophane est en tête avec 46,42 % du volume de 2025 et continue de gagner du terrain.

Pourquoi l'Amérique du Nord est-elle la région à la croissance la plus rapide ?

Les incitations fédérales à la localisation et les mandats sur le diesel renouvelable stimulent la demande, entraînant un TCAC de 5,01 % pour 2026-2031.

Quel usage final affiche la croissance la plus élevée ?

Les adhésifs et mastics progressent à un TCAC de 5,26 % portés par la demande biosourcée à faibles COV dans l'emballage, la construction et l'assemblage de véhicules électriques.

Dernière mise à jour de la page le: