Taille et part du marché des produits chimiques aromatiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.1 Milliards de dollars |

| Taille du Marché (2031) | 6.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques aromatiques par Mordor Intelligence

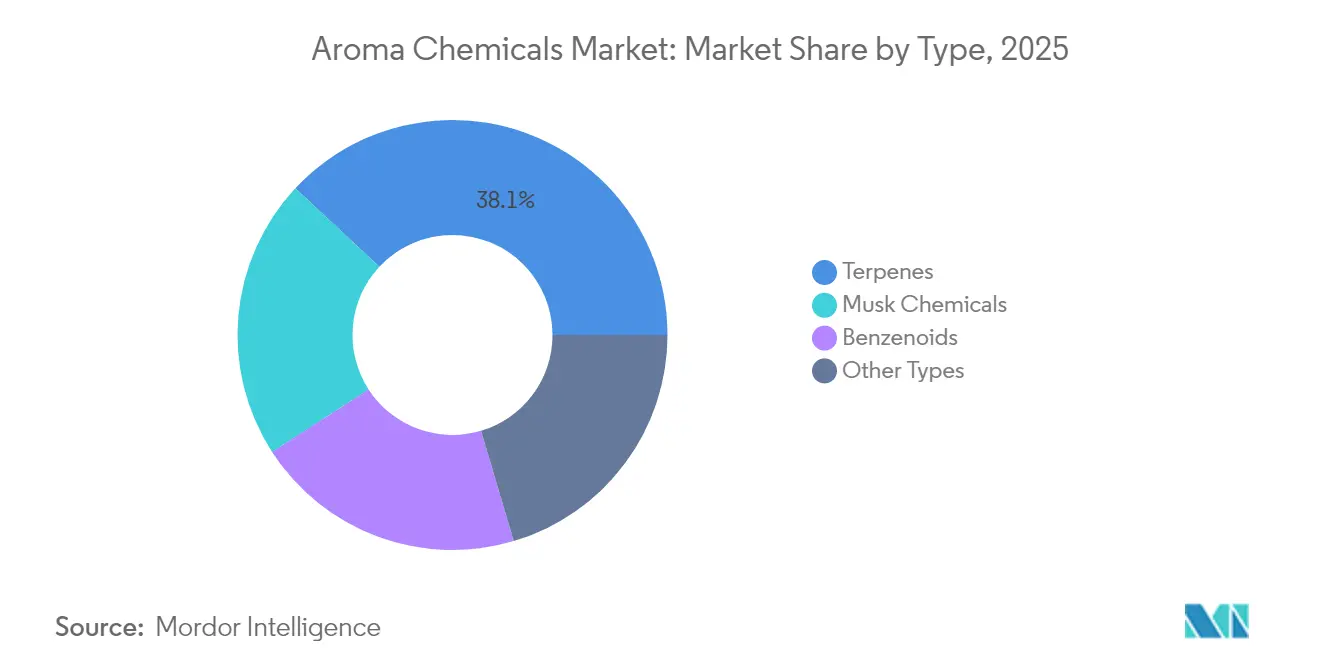

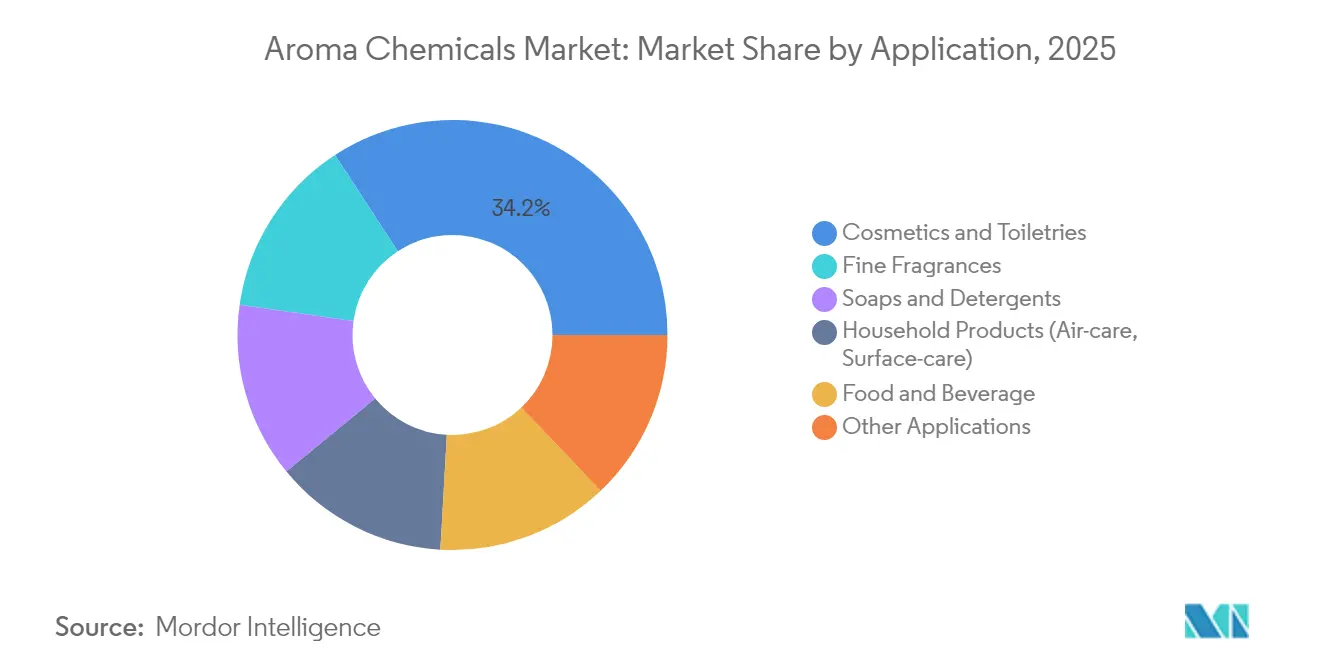

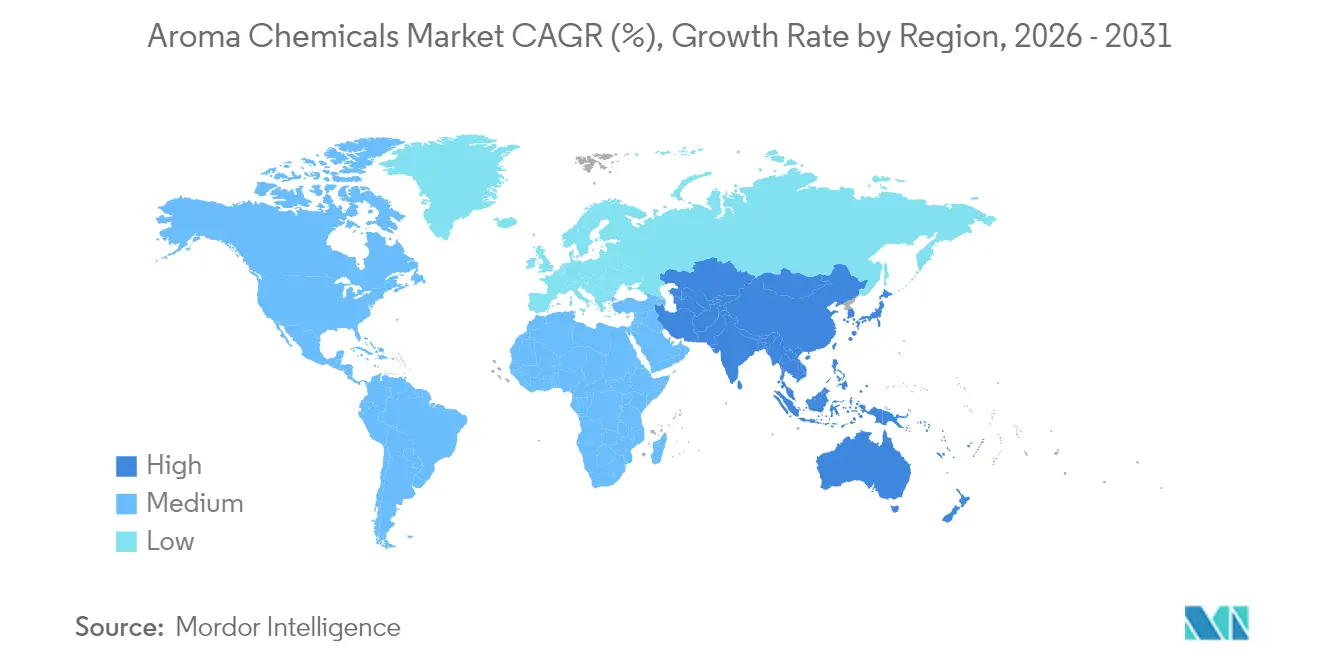

La taille du marché des produits chimiques aromatiques était évaluée à 4,88 milliards USD en 2025 et devrait progresser de 5,1 milliards USD en 2026 pour atteindre 6,38 milliards USD d'ici 2031, à un CAGR de 4,58 % durant la période de prévision (2026-2031). Le renforcement des réglementations en matière de sécurité et la commercialisation rapide des méthodes de production par fermentation reconfigurent les structures de coûts tout en répondant à la demande des consommateurs pour des ingrédients durables et identiques à la nature. Les terpènes conservent leur position dominante grâce aux plateformes microbiennes capables de produire du limonène, du santalène et des molécules apparentées à une échelle compétitive, représentant 38,40 % du chiffre d'affaires de 2024. Les produits chimiques musqués, portés par les variantes alicycliques de quatrième génération, affichent la trajectoire la plus rapide à un CAGR de 5,05 %, les parfumeurs recherchant des fixatifs haute performance et facilement biodégradables. Du côté de la demande, les cosmétiques et produits de toilette absorbent 34,56 % des volumes mondiaux, tandis que les parfums fins connaissent la croissance la plus rapide à un CAGR de 5,23 % en raison de la premiumisation et de la prolifération des marques de niche. L'Asie-Pacifique capte la plus grande part régionale à 38,95 % et progresse à un CAGR de 5,76 %, soutenue par l'adoption à deux chiffres des parfums en Chine et les investissements de l'Inde dans les produits chimiques de spécialité.

Principaux enseignements du rapport

- Par type de produit, les terpènes ont dominé avec une part de marché des produits chimiques aromatiques de 38,05 % en 2025 ; les produits chimiques musqués devraient se développer à un CAGR de 4,98 % jusqu'en 2031.

- Par application, les cosmétiques et produits de toilette ont représenté 34,20 % du chiffre d'affaires en 2025, tandis que les parfums fins devraient enregistrer un CAGR de 5,14 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 38,60 % de la taille du marché des produits chimiques aromatiques en 2025 et devrait croître à un CAGR de 5,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des produits chimiques aromatiques

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante des formulateurs de parfums fins | +1.20% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Croissance rapide des marques de soins personnels naturels et « clean label » | +1.80% | Mondial, porté par l'Amérique du Nord et l'Europe, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Expansion des gammes de produits ménagers multifonctionnels | +0.90% | Mondial, avec la croissance la plus forte en APAC et en Amérique latine | Moyen terme (2-4 ans) |

| Production biotechnologique réduisant les coûts unitaires | +1.10% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Adoption croissante des produits chimiques aromatiques dans les aliments et boissons fonctionnels | +0.70% | Mondial, avec la croissance la plus rapide sur les marchés APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante des formulateurs de parfums fins

Les maisons de parfumerie haut de gamme relèvent leurs spécifications de performance, entraînant un passage des notes de commodité vers des molécules complexes offrant un sillage durable et des signatures olfactives distinctives. Des composés tels que l'Helvétolide et le Romandolide sous-tendent cette évolution en combinant de fortes propriétés de diffusion avec une biodégradabilité améliorée. À mesure que les marques de luxe élargissent leurs collections sur mesure, les formulateurs ont besoin de muscs différenciés et d'aldéhydes de spécialité, amplifiant les volumes de commandes par lancement. Les fournisseurs capables de co-créer des accords grâce à un prototypage rapide détiennent un avantage concurrentiel, stimulant davantage le marché des produits chimiques aromatiques.

Croissance rapide des marques de soins personnels naturels et clean label

Soixante-dix pour cent des consommateurs suédois recherchent activement des écolabels lors de l'achat de cosmétiques, signalant un appétit plus large pour la transparence. Les marques réagissent en reformulant vers des terpènes dérivés de la fermentation et de la bio-vanilline, réduisant la dépendance aux intrants d'origine pétrochimique. L'engagement de L'Oréal à sécuriser 95 % d'ingrédients durables d'ici 2030 illustre les engagements d'entreprise qui se répercutent dans l'ensemble des réseaux de fournisseurs. Il en résulte une forte demande de molécules aromatiques certifiées naturelles, soutenant la demande à long terme.

Expansion des gammes de produits ménagers multifonctionnels

Les marques de produits ménagers fusionnent l'efficacité nettoyante avec des profils sensoriels soignés. Les technologies d'encapsulation qui protègent les notes volatiles jusqu'à leur activation permettent aux détergents de libérer de la fraîcheur lors de l'utilisation, améliorant la satisfaction des clients et la fidélité à la marque. Givaudan a augmenté sa capacité d'encapsulation au Mexique de 40 %, soulignant l'ampleur des investissements liés à ce vecteur de croissance[1]« Givaudan augmente sa capacité d'encapsulation », Givaudan, givaudan.com. Les exigences de stabilité étant strictes, l'innovation favorise les fournisseurs dotés d'une expertise approfondie en formulation, soutenant la création de valeur au sein du marché des produits chimiques aromatiques.

Production biotechnologique réduisant les coûts unitaires

La fermentation en mode fed-batch dans des souches de Saccharomyces cerevisiae génétiquement modifiées produit désormais du limonène et d'autres terpènes à des titres rivalisant avec l'extraction végétale, réduisant considérablement le risque lié aux matières premières et l'empreinte carbone[2]Sijie Chen et al., « Production microbienne de terpenoïdes », International Journal of Molecular Sciences, mdpi.com. Le déploiement commercial par Genomatica du 1,4-butanediol biosourcé confirme l'économie évolutive de la fermentation de précision dans les chaînes de valeur chimiques adjacentes. Les premiers adoptants peuvent internaliser ces économies de coûts, renforçant la discipline tarifaire et la stabilité des marges sur la période de prévision.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.80% | Mondial, avec l'impact le plus fort dans les régions dépendantes du naphta | Court terme (≤ 2 ans) |

| Renforcement des règles d'étiquetage des allergènes en Europe et en Amérique du Nord | -1.10% | Europe et Amérique du Nord, avec des effets de débordement à l'échelle mondiale | Moyen terme (2-4 ans) |

| Risque dans la chaîne d'approvisionnement pour les précurseurs naturels | -0.60% | Mondial, avec concentration dans les régions dépendantes des ingrédients naturels | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

Les fortes fluctuations des prix du naphta et des liquides de gaz naturel compriment les marges des producteurs dépendants des bases pétrochimiques. Les entreprises dépourvues de flexibilité à double alimentation font face à des écarts réduits et à des arrêts imprévus, accentuant la variabilité des coûts à court terme. Les opérateurs à grande échelle amortissent la volatilité grâce à des couvertures stratégiques et à des configurations de craquage équilibrées, mais une turbulence prolongée pousse les acheteurs vers des alternatives biosourcées, réduisant marginalement le CAGR du marché des produits chimiques aromatiques.

Renforcement des règles d'étiquetage des allergènes en Europe et en Amérique du Nord

Le règlement 2023/1545 de l'Union européenne impose la déclaration de 81 allergènes à des seuils de traces, contraignant à des reformulations généralisées et à de nouveaux tests de stabilité. Le 51e amendement de l'Association internationale de la parfumerie ajoute 48 nouvelles restrictions et en modifie 11 autres, alourdissant les charges de conformité[3]Association internationale de la parfumerie, « Normes IFRA - 51e amendement », ifrafragrance.org. L'alignement simultané dans le cadre du régime américain MOCRA pointe vers une standardisation mondiale, ce qui augmente les coûts de documentation et réduit les palettes d'ingrédients viables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les terpènes étendent leur leadership grâce à la mise à l'échelle biotechnologique

Les terpènes ont représenté une part de marché des produits chimiques aromatiques de 38,05 % en 2025, constituant le principal contributeur au chiffre d'affaires. Les producteurs tirent parti des voies de fermentation qui convertissent les sucres en limonène, santalène et structures apparentées, réduisant les pertes d'extraction et stabilisant l'approvisionnement. La taille du marché des produits chimiques aromatiques pour les terpènes devrait s'élargir régulièrement parallèlement à la baisse des coûts et à la large applicabilité de ces structures de base dans les parfums fins, les cosmétiques et les produits ménagers. Les produits chimiques musqués restent le segment à la croissance la plus rapide, progressant à un CAGR de 4,98 % jusqu'en 2031, les innovations alicycliques offrant des profils de faible bioaccumulation souhaitables dans le cadre des nouveaux régimes de sécurité. Les benzoïdes et les aldéhydes de spécialité conservent leur pertinence pour leurs rôles structurels dans les accords sophistiqués, même si leur rythme de croissance est moins prononcé.

Les types de second rang tels que les cétones de spécialité répondent à des effets de niche comme la fraîcheur métallique ou les nuances marines. Leur positionnement premium protège les prix de vente moyens, aidant les fournisseurs à diversifier leur mix de marges. La course technologique est concentrée sur l'efficacité des voies de synthèse : les cascades enzymatiques couplées à l'isolation sans solvant réduisent la consommation d'énergie et renforcent les références environnementales. Ces avancées garantissent que les terpènes conservent leur primauté, tout en laissant des espaces blancs pour les producteurs agiles prêts à mettre à l'échelle de nouvelles molécules.

Par application : les cosmétiques dominent tandis que les parfums fins s'accélèrent

Les cosmétiques et produits de toilette ont absorbé 34,20 % des volumes mondiaux en 2025, soutenus par une demande résiliente pour les produits de soin de la peau, de soin des cheveux et de maquillage qui s'appuient sur des signaux olfactifs agréables pour se différencier. Les parfums fins ont enregistré la croissance la plus rapide à un CAGR de 5,14 % jusqu'en 2031, bénéficiant de la parfumerie artisanale, des lancements en vente directe aux consommateurs et du rebond du commerce de voyage. L'appétit de ce segment pour les muscs à fort impact et les molécules captives garantit des marges plus élevées, soutenant la rentabilité des fournisseurs. Dans les savons et détergents, l'innovation repose sur l'encapsulation et la neutralisation des mauvaises odeurs, offrant une croissance incrémentale mais stable.

Les produits ménagers intègrent désormais des parfums améliorant l'humeur avec des performances antibactériennes, une tendance qui maintient des niveaux de dosage moyens par unité élevés et soutient le débit des volumes. Les aliments et boissons fonctionnels renforcent l'acceptation des consommateurs pour les recettes riches en protéines, en utilisant des produits chimiques aromatiques pour affiner la perception de la texture et la congruence olfactive. Collectivement, ces centres de demande renforcent des perspectives équilibrées, protégeant le marché des produits chimiques aromatiques contre la cyclicité dans tout secteur aval unique.

Analyse géographique

La part de chiffre d'affaires de 38,60 % de l'Asie-Pacifique en 2025 positionne la région comme le plus grand consommateur et le principal pôle de production du marché des produits chimiques aromatiques. La hausse des revenus disponibles en Chine, en Indonésie et au Viêt Nam favorise l'adoption des parfums, qui reste bien en deçà de la saturation occidentale, laissant une marge de progression considérable. Les gouvernements soutiennent les parcs de biofabrication, abaissant les barrières à l'entrée pour les start-ups axées sur la fermentation. Ces forces sous-tendent le CAGR régional prévu de 5,68 % jusqu'en 2031.

L'Amérique du Nord tire parti de l'éthane à coût avantageux et d'écosystèmes de R&D approfondis. Les producteurs se concentrent sur les spécialités haute pureté et les systèmes à libération contrôlée, servant des segments premium qui exigent un contrôle strict des spécifications. La clarté réglementaire dans le cadre du MOCRA favorise des audits proactifs de portefeuille, assurant une expansion régulière mais mesurée. L'Europe continue d'exercer un leadership réglementaire, avec des seuils stricts pour les allergènes qui façonnent les normes mondiales de formulation. Les pôles de marques de luxe premium en France et en Italie sécurisent la demande d'ingrédients aromatiques captifs, compensant la maturité relative du marché.

L'Amérique latine bénéficie des tendances d'urbanisation et de premiumisation au Brésil et au Mexique, bien que les fluctuations monétaires tempèrent parfois l'appétit pour les importations. Le Moyen-Orient et l'Afrique connaissent une adoption progressive, le Conseil de coopération du Golfe faisant progresser le commerce de détail axé sur les parfums et la fabrication sous contrat locale. Bien que ces deux régions contribuent à une part relativement faible des ventes mondiales, les investisseurs se concentrent sur elles pour une diversification à long terme, reconnaissant la classe moyenne croissante et les canaux de distribution liés au tourisme. Dans l'ensemble, la dynamique régionale soutient l'étendue de la croissance, modérant l'exposition aux chocs sur un seul marché.

Analyse de la chaîne de valeur

La chaîne de valeur des produits chimiques aromatiques débute par des matières premières diversifiées : des intermédiaires pétrochimiques pour de nombreux benzénoïdes et molécules spécialisées, des sous-produits de l'industrie papetière tels que la térébenthine brute au sulfate (CST) comme flux d'intrants circulaire pour les dérivés terpéniques, et de plus en plus des voies biosourcées où des sucres et autres substrats renouvelables alimentent la fermentation pour des molécules identiques à la nature. La variabilité en amont, en particulier pour les précurseurs naturels, continue de façonner la stratégie d'approvisionnement. Les exigences de conformité telles que les normes de l'International Fragrance Association (IFRA) et le Code de bonnes pratiques de l'IFRA influencent également les spécifications de pureté, les profils d'usage restreint et la documentation, tant pour la fabrication que pour la formulation en aval.

La conversion couvre la synthèse en plusieurs étapes, la séparation et l'assurance qualité. L'échelle et l'intégration verticale sont utilisées pour stabiliser l'approvisionnement et la constance. Les ajouts de capacité reflètent cette tendance à l'intégration : en avril 2026, BASF a mis en service une production de menthol et de linalol à l'échelle mondiale à Ludwigshafen, en Allemagne, ainsi qu'une nouvelle usine de citral à Zhanjiang, en Chine, élargissant son empreinte d'approvisionnement en Europe et en Asie. La distribution suit généralement un approvisionnement direct auprès des grandes maisons multinationales de parfumerie et d'arômes, ainsi que des distributeurs régionaux et des entrepôts spécialisés dans des pôles comme Mumbai, en Inde, où les producteurs mondiaux atteignent les formulateurs locaux dans les secteurs des soins personnels, des soins ménagers et de l'alimentation et des boissons.

Paysage concurrentiel

Le marché des produits chimiques aromatiques présente une concentration modérément consolidée. Les cinq premières entreprises - BASF SE, Givaudan, Symrise, dsm-firmenich et IFF - maintiennent leur domination grâce à de vastes bibliothèques captives, des cadres de co-développement client bien établis et des chaînes d'approvisionnement verticalement intégrées couvrant à la fois les voies pétrochimiques et biosourcées. Néanmoins, les bouleversements réglementaires et les mandats de durabilité augmentent les charges d'exploitation, offrant aux acteurs de taille moyenne agiles une opportunité de gagner des parts grâce à une innovation ciblée et une agilité régionale.

La technologie est la ligne de front de la différenciation. L'IA Carto de Givaudan et Philyra 2.0 de Symrise exploitent l'apprentissage automatique pour comprimer les cycles de développement et personnaliser les accords avec précision. Les investissements biotechnologiques s'accélèrent : la future installation de dsm-firmenich à Parme augmentera la capacité en arômes en poudre concentrés et en mélanges de réaction d'ici 2027, reflétant des paris stratégiques sur les solutions à étiquette naturelle. L'activité de fusions-acquisitions reste sélective, ciblant les spécialistes de la fermentation et les transformateurs d'extraits naturels qui renforcent la résilience des matières premières.

Le pouvoir de fixation des prix fait face à des vents contraires liés aux enquêtes en cours sur des comportements présumés de cartel, notamment en Europe. Les clients diversifient leurs sources d'approvisionnement pour atténuer le risque de concentration, mettant en lumière des challengers régionaux tels que Hindustan Mint & Agro Products et d'autres. Ces entreprises exploitent les écosystèmes de fabrication indiens à coût compétitif pour fournir des dérivés de terpènes à des tarifs compétitifs. Au cours des cinq prochaines années, les entreprises capables de combiner des matières premières durables avec une expertise en formulation numérique tout en naviguant efficacement dans les paysages de conformité mondiaux domineront le paysage concurrentiel.

Leaders du secteur des produits chimiques aromatiques

BASF SE

Givaudan SA

Symrise AG

Firmenich International SA

International Flavors & Fragrances (IFF)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation motivée par la réglementation et les engagements de durabilité créent de la place pour des molécules différenciées répondant aux préoccupations liées aux allergènes et améliorant les profils environnementaux, tout en préservant les exigences de performance. Le lancement par BASF, en juin 2026, de Micadelva, positionné comme une alternative citrique non allergène aux terpènes d'orange, constitue un exemple concret de développement de produit conforme à la logique de conception sûre (Safe-by-Design), et soutient la substitution dans les applications où l'étiquetage des allergènes et les contraintes d'usage restreint réduisent la palette d'ingrédients utilisables.

La localisation de l'approvisionnement et les filières liées à la fermentation élargissent également les opportunités de nouvelles capacités et de partenariats dans les corridors de fabrication à forte croissance. Les mises en service de capacités par BASF en avril 2026 pour le menthol et le linalol à Ludwigshafen et le citral à Zhanjiang illustrent un investissement continu dans les intermédiaires aromatiques à fort volume, tandis que Privi Speciality Chemicals a réaffirmé son expansion à 54 000 MTPA d'ici le 30 juin 2026, offrant des options d'approvisionnement supplémentaires aux acheteurs mondiaux. Sur le plan technologique, Lallemand Bio-Ingredients a lancé Hevani (mars 2026), une vanilline fermentée à la levure d'une pureté de 98 %, renforçant la demande de molécules aromatiques issues de la fermentation qui s'inscrivent dans des récits « clean-label » et réduisent la dépendance au risque d'approvisionnement lié aux cultures.

Développements récents du secteur

- Juin 2026 : BASF a lancé Micadelva, une alternative citrique non allergène aux terpènes d'orange dans le cadre de son concept Safe-by-Design. Le produit s'adresse aux formulateurs confrontés aux pressions liées à l'étiquetage des allergènes et à l'usage restreint, tout en conservant la performance citrique, élargissant les options de substitution dans les formulations de parfumerie et d'arômes.

- Avril 2025 : BASF Aroma Ingredients a introduit le L-Menthol FCC avec une revendication d'empreinte carbone produit réduite par rapport aux équivalents conventionnels. Cette initiative a renforcé le déplacement vers des attributs de durabilité quantifiés dans les portefeuilles d'arômes, influençant les décisions d'achat des clients des soins personnels et des soins ménagers.

- Mars 2024 : dsm-firmenich a inauguré deux installations de production à Castets, en France, pour les ingrédients de parfumerie, comprenant une unité pour les ingrédients à base de pin et une usine pour le musc biodégradable Habanolide. Cette mise en service a renforcé l'approvisionnement européen en muscs de performance et en flux d'ingrédients biosourcés, répondant aux besoins de reformulation liés à l'évolution des exigences de sécurité et de biodégradabilité.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché des produits chimiques aromatiques est défini comme la valeur des ingrédients aromatiques vendus sous forme de composés chimiques utilisés pour apporter l'odeur ou le goût dans les produits finis, à travers les principales applications de consommation et industrielles, et mesurée en termes de revenus.

Exclusions du périmètre : ce chiffrage n'inclut pas les parfums finis, les huiles essentielles vendues telles quelles, ni les produits de consommation en aval contenant des ingrédients aromatiques.

Aperçu de la segmentation

- Par type

- Terpènes

- Benzoïdes

- Produits chimiques musqués

- Autres types

- Par application

- Savons et détergents

- Cosmétiques et produits de toilette

- Parfums fins

- Produits ménagers (soin de l'air, soin des surfaces)

- Alimentation et boissons

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la cartographie initiale du marché et fixer des limites réalistes à la demande, à l'offre et aux flux commerciaux pour les ingrédients aromatiques. Nous avons examiné des sources publiques telles que les statistiques commerciales UN Comtrade, les publications commerciales de l'USITC et d'Eurostat, les pages d'information chimique de l'US EPA, et les publications d'organismes tels que l'IFRA et la FEMA pour comprendre les règles d'usage et la manière dont l'attractivité des applications se traduit généralement dans les achats en usage final.

Parallèlement, nous avons utilisé les rapports annuels des entreprises, les présentations aux investisseurs et une couverture de presse reconnue pour valider les ajouts de capacité, les évolutions de mix produits et l'orientation des prix. Lorsque nécessaire, des abonnements payants soutenant les données financières et l'intelligence d'entreprise, les paysages de brevets et le criblage des échanges au niveau des expéditions ont été utilisés pour recouper les totaux et combler les lacunes concernant les fournisseurs plus petits et privés. Les sources listées ci-dessus sont uniquement illustratives, et de nombreux autres documents publics ont également été examinés pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes structurées avec des fabricants, des distributeurs et des utilisateurs en aval qui achètent des ingrédients aromatiques pour les savons, les soins personnels, les soins ménagers, la parfumerie fine et les applications aromatiques. Les apports ont permis de confirmer quelles chimies sont réellement vendues pour chaque usage final, la structure de prix typique selon la pureté et la qualité, et comment la demande évolue avec les préférences des consommateurs et la réglementation dans les principales régions. Les hypothèses ont été révisées lorsque les réponses indiquaient un décalage entre l'usage prévu et les schémas réels d'achat d'ingrédients.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Dirigeants (CXO) : 12 % | APAC : 46 % |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 29 % | EMEA : 35 % |

| Acteurs plus petits : 21 % | Managers : 59 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le dimensionnement débute par une reconstruction descendante du bassin de demande, où la consommation régionale des usages finaux de parfumerie et d'arômes est traduite en demande d'ingrédients aromatiques à l'aide de facteurs d'usage, de parts de mix produits et de signaux d'import-export observés, puis ajustée en fonction de la production locale et du commerce net. Ce n'est qu'après avoir établi le tableau de la demande que des vérifications ascendantes sélectives sont effectuées à l'aide des répartitions de revenus des fournisseurs, de fourchettes de prix échantillonnées et de proxys de volume, pour vérifier que le total reste dans une fourchette réaliste.

Les principaux intrants utilisés dans le modèle incluent les tendances de consommation au niveau des applications dans les savons et détergents, la production de cosmétiques et articles de toilette, les lancements de parfumerie fine et la demande d'arômes pour l'alimentation et les boissons, suivis des mouvements commerciaux pour les principaux intermédiaires aromatiques, et des indicateurs de mouvement des prix pour les matières premières influençant les chaînes de benzénoïdes et de terpènes. Des vérifications supplémentaires ont été ajoutées à l'aide des restrictions réglementaires qui modifient les molécules autorisées, et des schémas de substitution entre options naturelles, synthétiques et identiques à la nature lorsque les écarts de prix s'élargissent.

Les prévisions ont été réalisées à l'aide d'une analyse de scénarios appuyée par un lissage simple de séries temporelles pour les applications stables, puis les perspectives ont été soumises à des tests de résistance à l'aide des retours d'entretiens sur le calendrier d'expansion des capacités, les évolutions de prix attendues et l'adoption de nouvelles molécules conformes. Lorsque certaines données ascendantes d'entreprises manquaient, les lacunes ont été traitées en appliquant des fourchettes d'intensité de revenus par pairs, par région et par groupe chimique, qui ont ensuite été revérifiées par rapport aux signaux commerciaux et de demande.

Validation des données et cycle de mise à jour

La validation s'effectue par une triangulation répétée entre les signaux de demande, les indicateurs d'offre et l'orientation des prix, afin que le modèle ne repose pas sur une seule série de données. Les valeurs aberrantes sont signalées lorsque les taux de croissance divergent des tendances de production en usage final, lorsque les balances commerciales évoluent sans événement de capacité correspondant, ou lorsque le prix implicite sort des fourchettes confirmées lors des discussions primaires.

Avant validation finale, le travail est révisé par étapes, en commençant par des vérifications des hypothèses, suivies d'un examen des variations année par année, puis d'un dernier passage confirmant que les totaux se réconcilient entre les régions et les applications. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des actions réglementaires majeures, des chocs sur les matières premières ou des changements de capacité importants modifient sensiblement l'orientation du marché. Avant la livraison, nous effectuons un nouvel examen des indicateurs clés afin que les clients reçoivent la vision la plus actuelle possible.

Taille du marché des produits chimiques aromatiques de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les produits chimiques aromatiques ne correspondent souvent pas, car les lignes de périmètre sont tracées différemment et les intrants sous-jacents ne sont pas toujours construits à partir du même bassin de demande. Les différences proviennent également de l'année de base utilisée, de la manière dont les prix sont convertis en USD, et du fait que les estimations soient ou non actualisées après des fluctuations de matières premières et des changements de formulation induits par la réglementation.

Les parfums finis et les huiles essentielles vendues sous forme de mélanges finaux sont hors du périmètre de Mordor Intelligence, ce qui explique pourquoi certaines estimations plus larges regroupant ces catégories adjacentes peuvent afficher une valeur de départ plus élevée. D'autres écarts proviennent généralement de l'utilisation d'hypothèses agressives de croissance des prix pour les muscs à forte valeur, du mélange des volumes naturels et synthétiques sans logique de prix au niveau des qualités, ou de l'application d'un TCAC unique à toutes les applications, même lorsque les savons et détergents se comportent très différemment de la parfumerie fine.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,10 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,51 milliards USD (2026) | Reflète souvent une définition plus large pouvant intégrer les mélanges de parfums finis et un panier d'ingrédients plus étendu, et peut également appliquer des hypothèses de progression de PMV plus élevées sur la même année. |

| Éditeur sectoriel B | 6,10 milliards USD (2024) | Utilise une année de base antérieure et peut mélanger des valeurs naturelles, synthétiques et identiques à la nature avec des règles de couverture différentes, ce qui rend le report rétrospectif vers 2026 sensible au calendrier des devises et aux hypothèses d'inflation des prix. |

La comparaison montre que la majeure partie de l'écart s'explique par ce qui est compté comme ingrédient aromatique par opposition à un mélange fini, et par la manière dont les prix sont reportés d'une année sur l'autre. En maintenant le modèle lié aux signaux de demande par application, aux vérifications commerciales et à la logique de prix liée à la qualité, le chiffre final reste traçable selon des étapes claires, reproductibles et vérifiables.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des produits chimiques aromatiques ?

La taille du marché des produits chimiques aromatiques s'élève à 5,1 milliards USD en 2026, avec des prévisions d'atteindre 6,38 milliards USD d'ici 2031.

Quel type de produit détient la plus grande part ?

Les terpènes dominent avec 38,05 % du chiffre d'affaires mondial, car les procédés de fermentation permettent désormais un approvisionnement rentable et durable.

Quelle application connaît la croissance la plus rapide ?

Les parfums fins se développent à un CAGR de 5,14 % alors que les consommateurs évoluent vers des portefeuilles de parfums premium et de niche.

Pourquoi l'Asie-Pacifique est-elle le plus grand marché régional ?

L'Asie-Pacifique combine une fabrication à grande échelle, une consommation croissante de la classe moyenne et des politiques favorables à la biofabrication, résultant en une part de 38,60 % et des perspectives de CAGR de 5,68 %.

Comment les réglementations influencent-elles la dynamique du marché ?

L'étiquetage des allergènes de l'UE, les nouvelles limites d'ingrédients de l'IFRA et les règles américaines MOCRA imminentes imposent des reformulations étendues et favorisent les fournisseurs dotés d'une R&D avancée et de chaînes d'approvisionnement transparentes.

Quel changement technologique est le plus perturbateur ?

La production biotechnologique qui convertit les sucres en terpènes et en muscs réduit les coûts unitaires et l'empreinte environnementale, reconfigurant les positions concurrentielles tout au long de la chaîne de valeur.

Dernière mise à jour de la page le: