Taille et Part du Marché des Agrochimiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 317 Milliards de dollars |

| Taille du Marché (2031) | 412.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Agrochimiques par Mordor Intelligence

La taille du marché des agrochimiques est estimée à 300,8 milliards USD en 2025, devrait atteindre 317,0 milliards USD en 2026, et est prévue pour atteindre 412,4 milliards USD d'ici 2031, à un TCAC de 5,4% sur la période de prévision. Le marché des agrochimiques continue de se développer car les systèmes de cultures mondiaux dépendent encore d'un approvisionnement fiable en nutriments, du contrôle des mauvaises herbes, de la gestion des maladies et de la protection des rendements sur de grandes superficies de cultures céréalières, oléagineuses et horticoles. La croissance s'oriente également vers des produits à plus haute valeur ajoutée, car la pression de résistance, le contrôle réglementaire et les outils d'application de précision poussent les acheteurs vers une chimie différenciée, des engrais spéciaux et des offres liées aux services. L'Asie-Pacifique reste le principal centre de demande, tandis que l'Amérique du Sud continue d'absorber des intrants agrochimiques premium pour des cultures telles que le soja, le maïs et la canne à sucre, qui sont très intensives en intrants. L'activité concurrentielle est façonnée par une structure divisée, avec l'innovation et la tarification premium stimulant la protection des cultures, tandis que les volumes d'engrais dépendent davantage de l'échelle, de l'approvisionnement et du mix produit. Le resserrement réglementaire en Europe, les litiges autour des herbicides historiques et les fluctuations des coûts des matières premières restent les principales limites à la rapidité avec laquelle le marché des agrochimiques peut convertir la demande en croissance des bénéfices.

Principaux Enseignements du Rapport

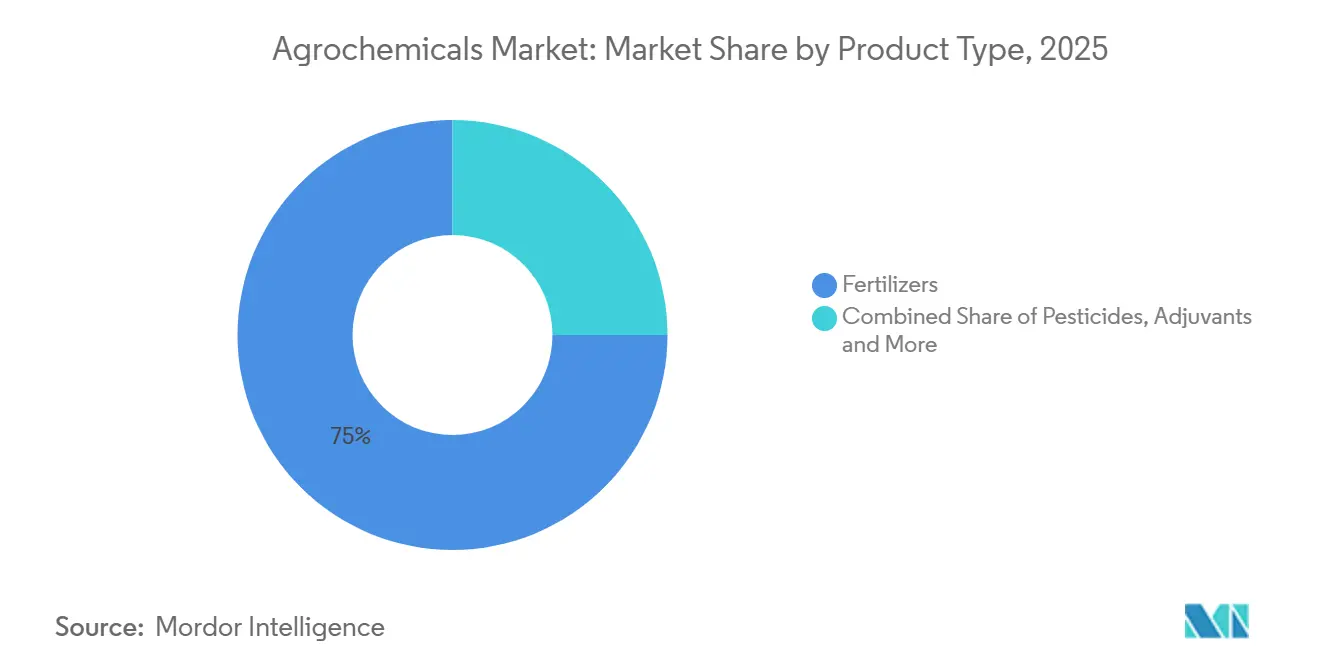

- Par type de produit, les engrais représentaient 75% de la part du marché des agrochimiques en 2025, tandis que les régulateurs de croissance des plantes devraient croître à un TCAC de 13,0% durant 2026-2031.

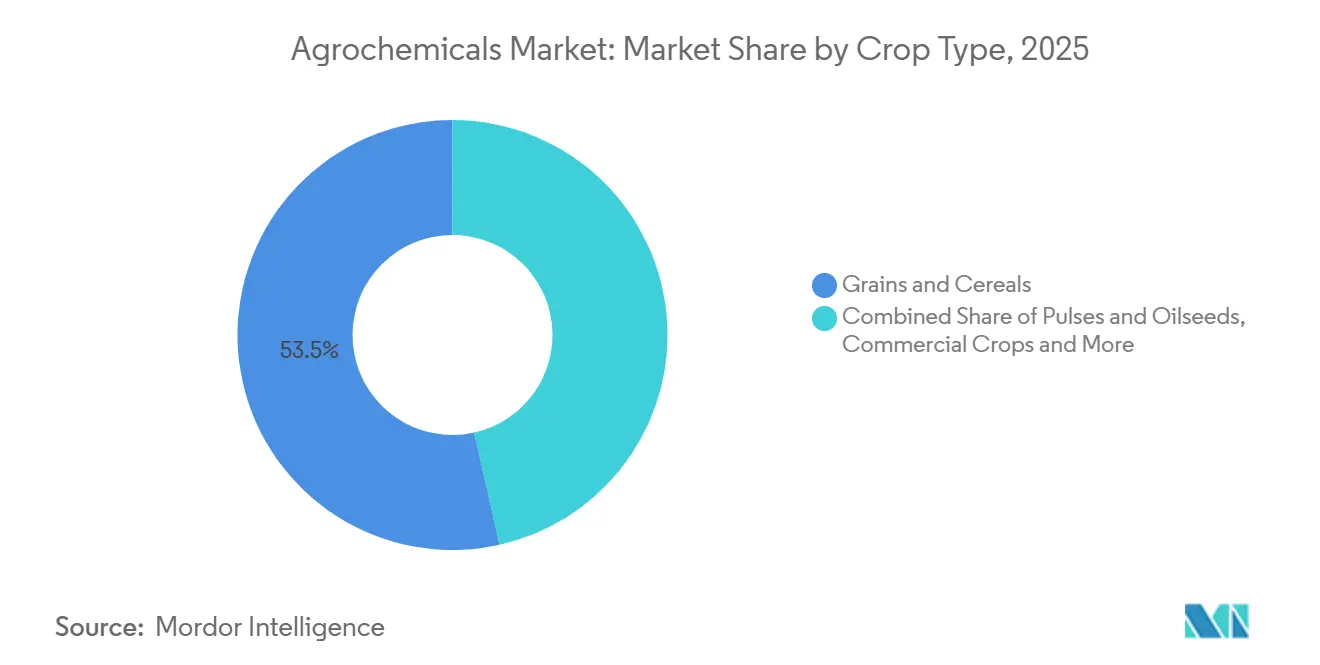

- Par type de culture, les céréales et grains détenaient 53,5% de la taille du marché des agrochimiques en 2025, tandis que les fruits et légumes progressent à un TCAC de 7,4% jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 53% de la part du marché des agrochimiques en 2025 et est la région à la croissance la plus rapide, avec un TCAC de 6,6% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Agrochimiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mauvaises herbes résistantes aux herbicides et pression des pathogènes résistants | +0.8% | Mondial, le plus aigu en Amérique du Nord, en Australie et au Brésil | Court terme (≤ 2 ans) |

| Agriculture de précision et déploiement de l'application à taux variable | +0.7% | Amérique du Nord, Europe comme noyau, et extension vers l'APAC | Moyen terme (2-4 ans) |

| Adoption des engrais à libération contrôlée et à inhibiteurs enrobés | +0.6% | Asie-Pacifique, Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Monétisation liée au carbone pour les intrants à efficacité azotée | +0.5% | Amérique du Nord, Europe et Australie | Long terme (≥ 4 ans) |

| Élargissement de l'accès aux matières actives hors brevet | +0.4% | Mondial avec des gains précoces en Inde et au Brésil | Court terme (≤ 2 ans) |

| L'intensité de l'horticulture à haute valeur ajoutée stimule la demande en intrants spéciaux | +0.5% | Europe méditerranéenne, Asie du Sud-Est et Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mauvaises Herbes Résistantes aux Herbicides et Pression des Pathogènes Résistants

Le marché des agrochimiques connaît une demande durable car la résistance aux mauvaises herbes n'est plus limitée à des systèmes de cultures isolés. La Base de Données Internationale sur les Mauvaises Herbes Résistantes aux Herbicides a enregistré 546 cas de résistance uniques impliquant 274 espèces dans 76 pays en mai 2026, avec les États-Unis à 138 cas, l'Australie à 91 et le Canada à 56[1]Source : I. Heap, "La Base de Données Internationale sur les Mauvaises Herbes Résistantes aux Herbicides," Weed Science, weedscience.org. Le problème est plus grave dans les régions où les chimies à base de glyphosate et d'inhibiteurs ALS ont été largement utilisées dans des rotations de cultures répétées. Des travaux évalués par des pairs publiés en 2024 ont montré que la résistance croisée au sein des groupes d'herbicides devient plus complexe, ce qui signifie que les agriculteurs ne peuvent pas se fier à de simples changements de séquence pour restaurer l'efficacité. Cette tendance soutient la tarification premium pour les nouveaux herbicides à modes d'action, notamment la technologie VIRESTINA de Syngenta, la matière active Dodhylex de FMC et le dicamba Stryax de Bayer pour la saison 2026. La directive 2025 du HRAC a également rapproché la gestion des mauvaises herbes par site spécifique basée sur l'IA de la pratique courante, liant directement la performance des herbicides aux outils de surveillance numérique et d'application à taux variable.

Agriculture de Précision et Déploiement de l'Application à Taux Variable

Le marché des agrochimiques est également soutenu par une meilleure précision d'application plutôt que par une simple expansion des volumes. La couverture par drones agricoles en Chine a atteint 173 millions d'hectares en 2024, passant à 178 millions d'hectares en 2025, soulignant la rapidité avec laquelle la livraison de précision se répand dans les grands systèmes agricoles. La technologie à taux variable permet aux agriculteurs d'appliquer différentes doses en fonction des conditions du champ, contribuant à préserver l'efficacité là où la pression de résistance est inégale et soutenant la conformité à mesure que la surveillance des résidus devient plus stricte. Le lancement en février 2026 par Yara de la plateforme numérique YaraPlus au Royaume-Uni, intégrée au matériel John Deere, a montré que les grands fournisseurs considèrent désormais l'agronomie numérique comme un produit commercial plutôt qu'une fonctionnalité de support. Les ventes nettes de Corteva au premier trimestre 2026 ont augmenté de 11% d'une année sur l'autre pour atteindre 4,9 milliards USD, ce qui soutient l'idée que la chimie premium associée à une application ciblée surpasse le marché des agrochimiques dans son ensemble. Le résultat pratique est que l'agriculture de précision peut réduire les pertes au niveau du champ tout en soutenant des revenus plus élevés par litre ou par tonne pour les produits différenciés.

Adoption des Engrais à Libération Contrôlée et à Inhibiteurs Enrobés

Le marché des agrochimiques bénéficie d'un argumentaire agronomique plus solide en faveur des engrais à libération contrôlée et à efficacité améliorée. Une étude de recherche de 2025 portant sur plus de 8 000 essais en champ a révélé que les engrais à libération contrôlée amélioraient le rendement des cultures de 5,1%, la rentabilité des agriculteurs de 8,2% et l'absorption d'azote de 7,1%, tout en réduisant les émissions de gaz à effet de serre de 3,6% à 18,6% et les pertes d'azote de 32,6% à 49,1% par rapport aux engrais traditionnels[2]Source : Comité d'Action sur la Résistance aux Herbicides, "Directive pour la Gestion de la Résistance aux Herbicides," Comité d'Action sur la Résistance aux Herbicides, hracglobal.com. L'urée enrobée de polymère et les mélanges à double inhibiteur passent de produits de niche à une adoption plus large à mesure que des facteurs tels que les contraintes de main-d'œuvre, les réglementations sur le ruissellement et les exigences de rendement convergent. Nutrien Ltd. a signalé une croissance significative des ventes d'ESN (Azote Écologiquement Intelligent) en 2025 par rapport à 2024, portée par la demande des marchés du maïs aux États-Unis et du canola canadien. Par conséquent, les entreprises disposant de technologies d'enrobage avancées peuvent maintenir la stabilité des prix durant les cycles de matières premières volatils.

Monétisation Liée au Carbone pour les Intrants à Efficacité Azotée

Les engrais à efficacité améliorée sont éligibles à des réductions d'émissions vérifiées valorisées entre 15 et 40 USD par tonne métrique d'équivalent CO₂. Nutrien a piloté la pratique sur 500 000 acres de maïs aux États-Unis en 2025, associant l'urée à libération contrôlée ESN (Azote Écologiquement Intelligent) à une vérification à la ferme et vendant des crédits à Microsoft et Cargill, Incorporated à 32 USD par tonne métrique, reversant entre 8 et 12 USD par acre aux agriculteurs. Le stabilisateur YaraVera de Yara a réduit les émissions de N₂O de 38% lors d'essais en Iowa et a obtenu la vérification ISO 14064, convertissant la conformité en prime de marque. L'économie prouve que les attributs environnementaux, autrefois des externalités, représentent désormais des flux de trésorerie partagés entre le fournisseur, l'agriculteur et l'acheteur, remodelant le langage marketing autour des produits nutritifs. En pratique, cela crée un canal premium parallèlement aux volumes d'azote standard et peut récompenser les entreprises dotées de capacités de traçabilité et de certification. À terme, cela pourrait déplacer une partie de la concurrence azotée de la tarification purement marchande vers des attributs de produits vérifiés. C'est un soutien à long terme significatif pour le marché des agrochimiques car cela augmente la valeur capturée par tonne métrique, même sans une croissance plus rapide des superficies.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Resserrement des interdictions de matières actives et des limites de résidus | -0.8% | Union Européenne comme noyau et extension vers les marchés d'exportation mondiaux | Court terme (≤ 2 ans) |

| Hausse des coûts de ré-enregistrement et des dossiers de données | -0.5% | Mondial, le plus aigu dans l'Union Européenne et en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des prix du glyphosate et des principales matières premières | -0.6% | Mondial, le plus aigu en Amérique du Nord et en Asie | Court terme (≤ 2 ans) |

| Exposition aux litiges autour des chimies historiques | -0.4% | Amérique du Nord avec extension vers l'Union Européenne | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Resserrement des Interdictions de Matières Actives et des Limites de Résidus

Le marché des agrochimiques fait face à une pression réglementaire croissante en Europe, où les actions politiques restreignent l'utilisation de plusieurs matières actives commercialement importantes. Des réglementations récentes, notamment le Règlement d'Exécution (UE) 2025/910 de la Commission, ont retiré l'approbation du flufénacet et imposé le retrait progressif des autorisations connexes, tandis que le Règlement Délégué 2024/3199 a ajouté plus de 30 substances au statut de notification d'exportation ou d'interdiction. Ces mesures ne se limitent pas à l'Europe seule, car les exportateurs approvisionnant l'UE doivent également se conformer à des normes de résidus plus strictes, réduisant la gamme de produits agrochimiques utilisables même sur des marchés où les mêmes matières actives restent approuvées. En conséquence, les entreprises agrochimiques font face à des défis croissants en matière de planification de portefeuille et de continuité des produits, en particulier celles qui s'appuient sur des chimies matures avec des pipelines de remplacement limités. L'environnement réglementaire de plus en plus strict augmente les coûts de conformité, prolonge les délais de transition des produits et crée une incertitude autour des stratégies de commercialisation à long terme, ralentissant finalement l'innovation et augmentant la complexité opérationnelle dans l'ensemble du marché mondial des agrochimiques.

Hausse des Coûts de Ré-Enregistrement et des Dossiers de Données

Le marché des agrochimiques est de plus en plus contraint par la hausse des coûts associés au maintien des enregistrements de produits. Les processus de ré-enregistrement exigent désormais des données plus complètes en toxicologie, résidus, devenir environnemental et exposition dans les principales juridictions réglementaires, augmentant considérablement les coûts de gestion du cycle de vie même pour les matières actives bien établies. En Europe, des exigences plus strictes en vertu du Règlement 1107/2009 et des mises à jour connexes ont élargi le contrôle autour des risques de perturbation endocrinienne et de contamination des eaux souterraines, exerçant une pression supplémentaire sur les fabricants originaux et génériques. En Amérique du Nord, les entreprises font également face à des attentes croissantes pour soutenir les produits existants avec une validation scientifique plus solide et des programmes de gestion renforcés. Ces coûts de conformité croissants affectent de manière disproportionnée les fournisseurs avec des volumes de ventes régionaux plus faibles et des budgets de génération de données limités, réduisant la viabilité commerciale de certains produits. À terme, cette tendance réduit la disponibilité des produits pour les distributeurs et les agriculteurs tout en ralentissant le renouvellement du portefeuille et l'innovation dans l'ensemble du marché des agrochimiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Engrais Ancrent les Revenus, les Régulateurs de Croissance des Plantes Mènent l'Innovation

Les engrais représentaient près de 75% de la part du marché des agrochimiques en 2025, avec des produits à base d'azote tels que l'urée, le nitrate d'ammonium et les solutions UAN restant essentiels pour la production céréalière en Asie-Pacifique et en Amérique du Nord. Pendant ce temps, les régulateurs de croissance des plantes devraient enregistrer la croissance la plus rapide à un TCAC de 13,0%, portés par une demande croissante de solutions améliorant la synchronisation de la floraison et prolongeant la durée de conservation des fruits et légumes. Les herbicides continuent de détenir une part significative du segment des pesticides, en particulier dans les régions soumises à des réglementations strictes sur les résidus zéro, tandis que les adjuvants gagnent en importance stratégique grâce à leur capacité à réduire les taux d'application tout en maintenant l'efficacité. Reflétant cette tendance, le ProGibb de Corteva Agriscience, un régulateur à base de gibbérelline, a enregistré une forte croissance des revenus en 2025.

L'élimination progressive croissante des matières actives toxiques et la préférence grandissante pour les formulations enrobées encouragent les entreprises à intégrer des solutions d'engrais et de protection des cultures. Les fabricants qui offrent à la fois une efficacité nutritive et des capacités de lutte antiparasitaire renforcent leurs relations avec les partenaires de distribution et élargissent leur part de marché grâce à la vente croisée. Ces tendances soutiennent la rentabilité malgré la volatilité des cycles d'engrais de base, tandis que les entreprises démontrant des performances environnementales par validation tierce obtiennent de plus en plus des prix premium, signalant un glissement vers une concurrence axée sur la durabilité et la valeur dans le marché des agrochimiques.

Par Type de Culture : Les Céréales et Grains Dominent, les Fruits et Légumes Accélèrent

Les céréales et grains représentaient 53,5% de la taille du marché des agrochimiques en 2025, portés par la culture à grande échelle de cultures telles que le blé, le riz, le maïs et le sorgho, qui nécessitent des volumes importants d'engrais azotés et d'herbicides. Aux États-Unis, les programmes de cultures tolérantes aux herbicides et les solutions groupées telles que l'Enlist E3 de Corteva Agriscience ont continué à soutenir la demande agrochimique, tandis que les marchés d'Asie-Pacifique ont de plus en plus adopté des engrais à libération contrôlée et des produits à inhibiteurs enrobés pour améliorer l'efficacité nutritive et les rendements des cultures.

Les fruits et légumes représentent une part plus faible du marché, mais ils devraient croître à un TCAC de 7,4% jusqu'en 2031, soutenus par une demande croissante de produits conformes aux normes de résidus sur les marchés d'exportation. Les agriculteurs dans des pays tels que le Kenya, le Pérou et le Vietnam utilisent de plus en plus des régulateurs de croissance des plantes et des fongicides spéciaux pour répondre aux normes de qualité internationales, stimulant la demande de produits tels que le ProGibb de Corteva. Dans le même temps, les technologies d'application de précision et les solutions herbicides rentables gagnent du terrain dans les céréales et les oléagineux, encourageant les entreprises agrochimiques à se concentrer sur des formulations à haute marge et certifiées environnementalement intégrées à des systèmes d'application avancés.

Analyse Géographique

L'Asie-Pacifique représentait 53% du marché des agrochimiques en 2025 et devrait se développer à un TCAC de 6,6% jusqu'en 2031. La Chine continue de subir une consolidation structurelle, les 10 premiers producteurs techniques atteignant un CR10 de 53% en 2025, tandis que les applications de protection des cultures par drones couvraient 34% de la superficie totale de pulvérisation du pays en 2024. L'Inde reste également un moteur de croissance clé pour le marché des agrochimiques, soutenue par une augmentation de 7,3% d'une année sur l'autre des ventes d'engrais en exercice 2025 et une production alimentaire record de 332 millions de tonnes métriques. En 2025, Sumitomo Chemical India Limited a commencé la production commerciale de CTPR (Chlorantraniliprole) dans son installation de Tarapur et a obtenu des approbations pour les fongicides Excalia Max et Lentigo en Inde. De plus, ICL a inauguré son usine d'engrais spéciaux dans le Maharashtra en avril 2026, tandis que Coromandel International a signalé une production trimestrielle record de NPK (Azote, Phosphore et Potassium) de 1,0 million de tonnes métriques en exercice 2026.

Le marché des agrochimiques en Afrique est porté par une faible pénétration des engrais et un potentiel significatif d'amélioration des rendements. Reflétant l'importance stratégique croissante de la région, PhosAgro a augmenté ses exportations d'engrais vers l'Afrique d'un tiers au cours du premier semestre 2025 et prévoit d'étendre davantage ses opérations au cours des cinq prochaines années. En Amérique du Sud, la distribution d'engrais au Brésil a augmenté de manière significative, tandis que les revenus des engrais spéciaux ont également connu une forte croissance. EuroChem a lancé son complexe d'engrais phosphatés à Serra do Salitre en mars 2025, et OCP Nutricrops a élargi son empreinte internationale à travers de nouvelles filiales en France et en Inde. Pendant ce temps, l'Amérique du Nord devrait connaître une croissance régulière, soutenue par des mises à niveau chimiques, des technologies d'application de précision et des programmes d'azote à faible émission de carbone plutôt que par une expansion des superficies agricoles.

En Amérique du Nord, la croissance du marché des agrochimiques continue d'être influencée par des superficies agricoles matures et des pressions liées aux litiges, bien que les avancées dans les plateformes d'agriculture numérique et les programmes de crédits carbone créent de nouveaux flux de revenus orientés services pour les entreprises agrochimiques. L'Europe devrait connaître une croissance comparativement plus lente en raison des objectifs stricts de réduction des pesticides de la stratégie De la Ferme à la Table ; cependant, la région émerge comme un leader dans l'adoption des engrais à faible émission de carbone, soutenue par des initiatives réglementaires telles que le Mécanisme d'Ajustement Carbone aux Frontières (MACF). Dans le même temps, le Moyen-Orient tire parti de ses réserves de gaz naturel compétitives en termes de coûts pour renforcer la production d'ammoniac destinée à l'exportation tout en investissant dans des projets d'ammoniac bleu et vert pour soutenir les objectifs de durabilité à long terme. Collectivement, ces tendances régionales indiquent que si l'Asie-Pacifique reste le marché des agrochimiques dominant en termes de ventes globales, les opportunités de forte croissance en Afrique et en Amérique du Sud influencent de plus en plus les stratégies d'expansion et d'investissement mondiales.

Paysage Concurrentiel

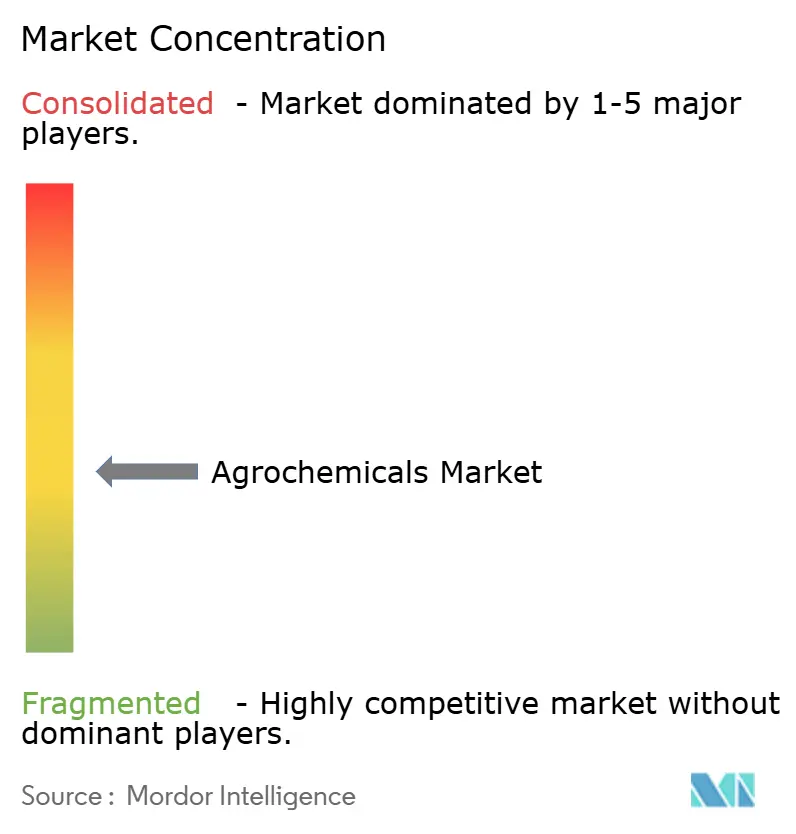

Le marché des agrochimiques est resté modérément concentré en 2025, les 5 premiers acteurs détenant collectivement une part significative, tandis que le reste était réparti entre producteurs d'engrais, créateurs de produits de protection des cultures, formulateurs génériques et spécialistes régionaux. Nutrien Ltd., Syngenta Group, Yara International ASA et Bayer AG sont les principaux acteurs opérant sur ce marché. Ils créent deux structures de marché concurrentiel, l'une dans la protection des cultures, où la nouvelle chimie peut soutenir une tarification premium, et l'autre dans les engrais, où l'échelle, la logistique et l'économie des matières premières comptent davantage. En conséquence, le marché des agrochimiques ne se comporte pas comme un oligopole mondial étroitement contrôlé même si un petit groupe mène encore plusieurs catégories à haute valeur ajoutée. Les entreprises ont donc besoin à la fois d'innovation produit et d'une forte présence locale sur le marché pour défendre leur part.

Les mouvements stratégiques en 2025 et 2026 montrent comment les leaders se positionnent pour cette structure divisée. FMC a signé un accord définitif en mai 2026 pour céder son activité commerciale en Inde à Crystal Crop Protection pour 252 millions USD, tout en maintenant son focus sur les matières actives propriétaires telles qu'Isoflex, le fluindapyr et Dodhylex[3]Source : FMC Corporation, "Cession de l'Activité Commerciale en Inde," FMC Corporation, fmc.com. Corteva Agriscience a également annoncé la marque Vylor pour sa scission prévue de semences et de génétique, avec une séparation ciblée au quatrième trimestre 2026.

Les opportunités d'espaces blancs restent les plus fortes dans les produits à empilement conventionnel, l'azote certifié à faible émission de carbone et les services d'agronomie soutenus par le numérique. Les acteurs de niveau intermédiaire tels qu'ADAMA, Nufarm et UPL utilisent l'accès hors brevet, les mises à niveau de formulation et les produits agrochimiques pour cibler les ouvertures laissées par les sorties de portefeuille ou une réglementation plus stricte. Pour le marché des agrochimiques, cela signifie que la fidélisation des clients dépendra de plus en plus d'une valeur groupée plutôt que de molécules ou de nutriments vendus isolément.

Leaders du Secteur des Agrochimiques

Syngenta Group

Bayer AG

Nutrien Ltd.

Yara International ASA

BASF SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : FMC Corporation a signé un accord définitif pour céder son activité commerciale en Inde à Crystal Crop Protection pour 252 millions USD, faisant avancer la stratégie de l'entreprise axée sur les matières actives propriétaires à haute marge, notamment Isoflex, le fluindapyr et Dodhylex. La sortie de l'Inde supprime une activité de distribution à faible marge tout en préservant les actifs de croissance portés par la propriété intellectuelle.

- Avril 2026 : Syngenta Group a lancé mondialement la technologie VIRESTINA, le métproxybicyclone, le premier herbicide sélectif en 40 ans ciblant spécifiquement les graminées résistantes dans les systèmes de soja et de coton, avec une première approbation en Argentine. Le lancement répond directement à la crise de multi-résistance chez A. palmeri et ouvre une nouvelle solution à prix premium pour les agriculteurs des États-Unis et d'Amérique du Sud.

- Avril 2026 : CF Industries Holdings a conclu son premier accord commercial pour l'UAN certifié à faible émission de carbone avec la chaîne d'approvisionnement en pommes de terre Frito-Lay de PepsiCo, établissant un précédent pour les engagements d'entreprise de Portée 3 se traduisant en un canal de demande à prix premium direct pour les engrais azotés à efficacité améliorée.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Selon Mordor Intelligence, le marché des agrochimiques comprend tous les engrais fabriqués en usine, les produits chimiques de protection des cultures synthétiques et biologiques, les adjuvants et les régulateurs de croissance des plantes qui sont commercialisés par des canaux commerciaux pour l'agriculture en plein champ et sous abri. L'utilisation en sylviculture et en jardinage domestique est incluse uniquement lorsque les produits et les tailles d'emballage correspondent aux spécifications de qualité agricole.

Exclusion du périmètre : L'étude omet les mélanges de nutriments préparés à la ferme par les agriculteurs, les traits de semences biotechnologiques et les machines d'application.

Aperçu de la Segmentation

- Par Type de Produit

- Engrais

- Azotés

- Phosphatés

- Potassiques

- Autres Engrais

- Pesticides

- Herbicides

- Insecticides

- Fongicides

- Autres Pesticides

- Adjuvants

- Régulateurs de Croissance des Plantes

- Engrais

- Par Type de Culture

- Céréales et Grains

- Légumineuses et Oléagineux

- Fruits et Légumes

- Cultures Commerciales

- Gazon et Plantes Ornementales

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Des entretiens structurés avec des agronomes, des distributeurs d'intrants agricoles, des régulateurs régionaux et des responsables des achats en Asie-Pacifique, dans les Amériques, en Europe et en Afrique ont permis de clarifier les taux d'adoption des engrais à efficacité améliorée, les prix de vente moyens et le calendrier probable d'élimination progressive des matières actives à haute toxicité, ancrant ainsi les résultats documentaires.

Recherche Documentaire

Nos analystes ont commencé par des indicateurs macroéconomiques et commerciaux accessibles au public provenant d'organismes de premier rang tels que la FAO, l'OCDE-FAOSTAT, UN Comtrade, l'USDA ERS et Eurostat, complétés par des rapports annuels et des formulaires 10-K des principaux fournisseurs d'intrants. Les courbes de prix et les données financières des entreprises ont été vérifiées de manière croisée avec D&B Hoovers et Dow Jones Factiva. Des ensembles de données spécialisés, WSTS pour les signaux de capacité en matières actives et Volza pour les flux de pesticides au niveau des expéditions, ont contribué à affiner les répartitions régionales. Cette liste est illustrative ; de nombreuses sources supplémentaires ont été examinées pour valider les tendances et combler les lacunes.

Dimensionnement du Marché et Prévisions

Le modèle commence par une reconstruction descendante de la demande en utilisant les taux d'application d'engrais par pays (kg/ha), les statistiques d'utilisation des pesticides de la FAO et les prévisions de superficie cultivée ; les volumes sont ensuite multipliés par les prix de vente moyens pondérés collectés à partir des données commerciales. Des vérifications ascendantes sélectives, des cumuls de revenus des fournisseurs et des audits des canaux de distribution, détectent les anomalies. Les variables clés comprennent les prix au comptant de l'urée, les changements de superficie maïs-soja, les révisions des limites maximales de résidus des pesticides et la pénétration des produits biologiques. Une régression multivariée avec des normales de précipitations décalées et des indices de revenus agricoles projette la consommation jusqu'en 2030 ; l'analyse de scénarios s'ajuste aux chocs réglementaires. Les lacunes dans les intrants ascendants sont comblées par des ratios de proxy régionaux testés lors d'appels d'experts.

Validation des Données et Cycle de Mise à Jour

Les résultats passent par des vérifications de variance, une révision par les pairs d'analystes seniors et une réconciliation finale par rapport aux indices commerciaux et de prix indépendants. Le tableau de bord est actualisé annuellement, avec des mises à jour intermédiaires lorsque des événements importants, tels qu'une interdiction de matière active par l'UE, modifient la demande.

Pourquoi la Base de Référence des Agrochimiques de Mordor Inspire Confiance

Les chiffres publiés varient souvent parce que les fournisseurs sélectionnent différents paniers de produits, points de prix et cadences de mise à jour.

Nous reconnaissons ces disparités d'emblée.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 251 milliards USD (2025) | ||

| 235,2 milliards USD (2023) | Cabinet de Conseil Mondial A | Exclut les régulateurs de croissance des plantes ; utilise les prix moyens de 2022 ; cycle de mise à jour biennal |

| 285,1 milliards USD (2024) | Cabinet de Conseil Mondial B | Inclut les revenus des services de formulation de pesticides ; dollars constants de 2020 sans ajustement de change |

| 287,9 milliards USD (2024) | Analyste Sectoriel C | Comptabilise les additifs antibiotiques pour l'alimentation animale ; mélange les points de prix de gros et de détail |

En résumé, le périmètre rigoureux de Mordor, l'actualisation annuelle et les étapes de double validation fournissent une base de marché équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des calculs reproductibles.

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la demande en agrochimiques jusqu'en 2031 ?

La demande est soutenue par une utilisation stable des engrais, des besoins en protection des cultures liés à la résistance, une nutrition spécialisée et des outils d'application de précision. Le marché des agrochimiques devrait atteindre 412,4 milliards USD d'ici 2031 à un TCAC de 5,4%.

Quelle catégorie de produits contribue le plus aux revenus ?

Les engrais sont restés la plus grande catégorie de produits avec 75% de part en 2025, reflétant les besoins nutritifs de base des systèmes mondiaux de céréales, d'oléagineux et d'horticulture.

Quel segment se développe le plus rapidement ?

Les régulateurs de croissance des plantes devraient croître à un TCAC de 13% jusqu'en 2031, le plus rapide parmi les types de produits, soutenus par la culture sous abri et la gestion des cultures à plus haute valeur ajoutée.

Pourquoi l'Asie-Pacifique est-elle si importante pour les fournisseurs ?

L'Asie-Pacifique est le plus grand groupe régional et devrait croître à un TCAC de 6,6% jusqu'en 2031, soutenu par la consolidation et l'adoption de la précision en Chine et la forte demande en engrais en Inde.

Quelle est la concentration de la concurrence parmi les principales entreprises ?

Les 5 premiers acteurs détenaient une part significative en 2025, donc un leadership existe, mais une grande partie des activités est encore répartie entre de nombreux fournisseurs d'engrais, de protection des cultures et régionaux.

Dernière mise à jour de la page le: