Taille et part du marché des produits chimiques de protection des cultures au Chili

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

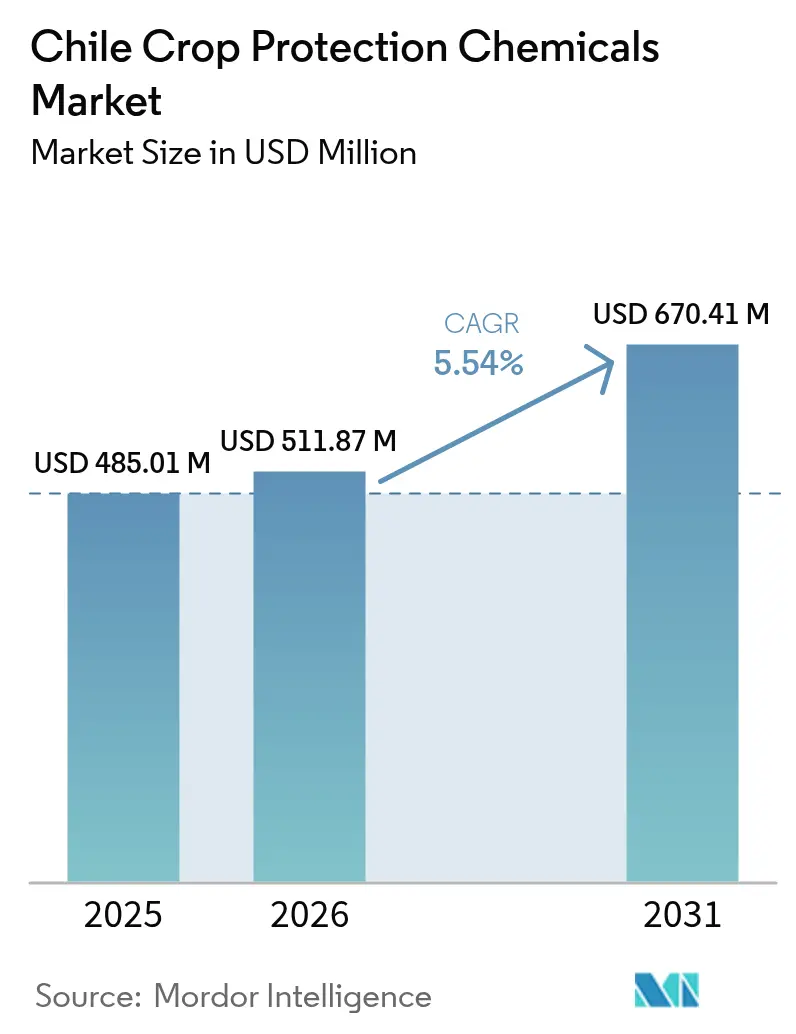

| Taille du marché de l'année de base (2025) | 485.01 Millions de dollars américains |

| Taille du Marché (2026) | 511.87 Millions de dollars américains |

| Taille du Marché (2031) | 670.41 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.54% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des produits chimiques de protection des cultures au Chili par Mordor Intelligence

Le marché des produits chimiques de protection des cultures au Chili devrait croître de 485,01 millions USD en 2025 à 511,87 millions USD en 2026 et devrait atteindre 670,41 millions USD d'ici 2031, à un CAGR de 5,54 % sur la période 2026-2031. La demande soutenue à l'exportation pour les cultures primeurs de fruits et légumes, l'intensification des pressions parasitaires liées aux changements climatiques et la poursuite des programmes de crédit gouvernementaux en faveur des petits exploitants soutiennent la croissance des volumes à court terme. Les multinationales accélèrent le renouvellement de leurs portefeuilles pour répondre au resserrement des limites maximales de résidus, tandis que les innovateurs locaux s'appuient sur des formulations biologiques pour conquérir les niches à zéro résidu. L'expansion du marché repose sur le secteur agricole chilien orienté vers l'exportation, qui contribue environ 4,7 % au PIB du pays. Le déploiement accru de la pulvérisation de précision par drone améliore l'efficacité des applications et atténue les pénuries de main-d'œuvre dans les vallées centrales. Les opportunités de croissance à long terme se concentrent sur les systèmes de chémigation qui préservent les ressources limitées en eau d'irrigation et sur l'expansion des cultures commerciales vers l'avocat et les noix.

Principaux enseignements du rapport

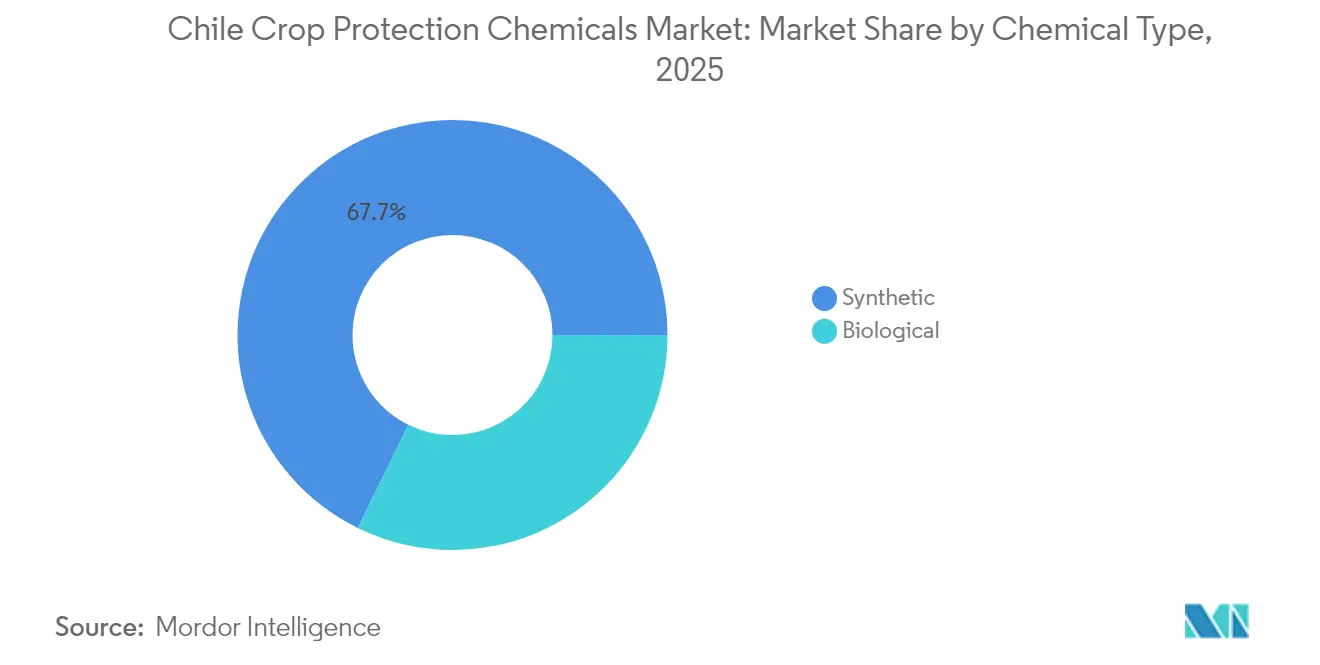

- Par type chimique, les produits synthétiques ont dominé avec 67,74 % de la part du marché des produits chimiques de protection des cultures au Chili en 2025, tandis que les produits biologiques progressent à un CAGR de 9,07 % jusqu'en 2031.

- Par type de produit, les fongicides ont dominé avec une part de revenus de 39,15 % en 2025. Les insecticides devraient croître à un CAGR de 9,66 % jusqu'en 2031.

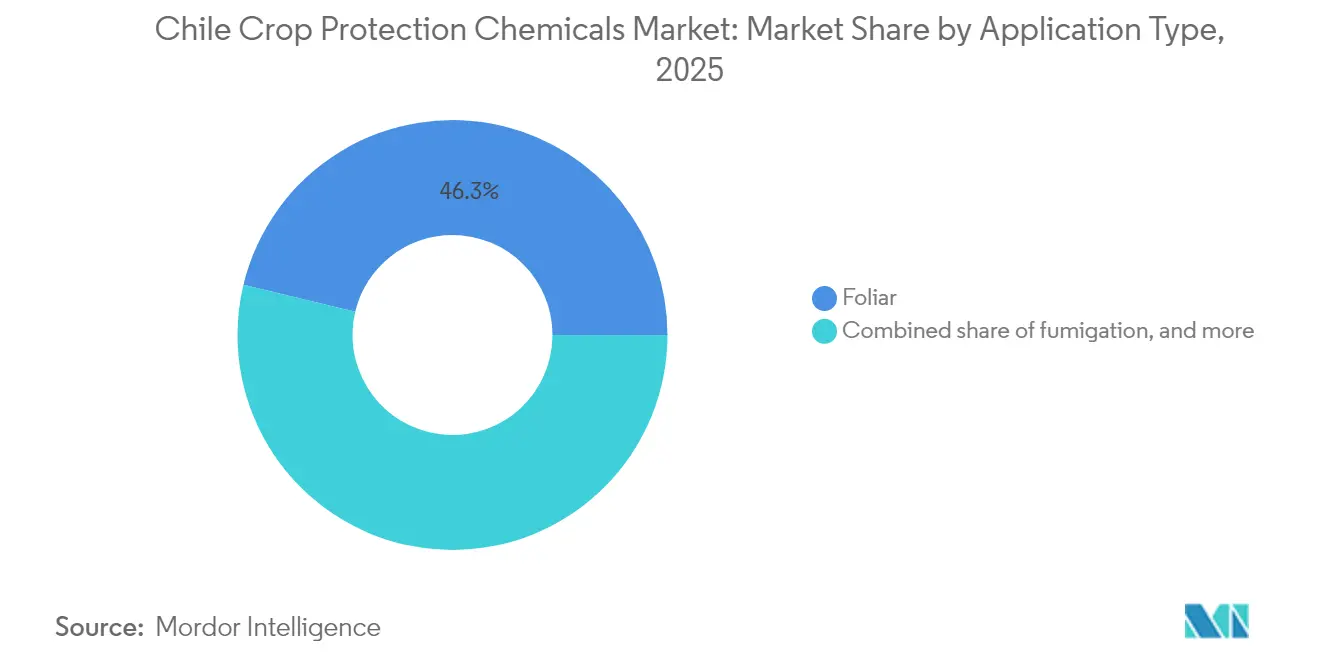

- Par mode d'application, la pulvérisation foliaire représentait 46,25 % de la part de marché en 2025, tandis que la chémigation devrait se développer à un CAGR de 7,39 % entre 2026 et 2031.

- Par type de culture, les fruits et légumes représentaient une part de 33,92 % de la taille du marché des produits chimiques de protection des cultures au Chili en 2025, et les cultures commerciales progressent à un CAGR de 8,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des produits chimiques de protection des cultures au Chili

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des couloirs de criquets pèlerins du désert due aux changements climatiques | +0.8% | Régions agricoles du nord, s'étendant vers le sud | Moyen terme (2 à 4 ans) |

| Résistance croissante aux fongicides dans la chaîne d'approvisionnement en raisins de table destinés à l'exportation | +1.2% | Vallées centrales, régions d'O'Higgins et de Maule | Court terme (≤ 2 ans) |

| Lignes de crédit d'urgence gouvernementales pour les achats d'intrants par les petits exploitants | +0.6% | National, concentré dans les régions des petits exploitants | Court terme (≤ 2 ans) |

| Adoption croissante de la pulvérisation ponctuelle par drone dans les vergers fruitiers | +0.9% | Régions fruitières, région métropolitaine de Santiago et Valparaíso | Moyen terme (2 à 4 ans) |

| Transition rapide vers les labels zéro résidu par les distributeurs chiliens | +1.1% | Zones de production orientées vers l'exportation à l'échelle nationale | Long terme (≥ 4 ans) |

| Ré-homologation des alternatives au paraquat approuvées par le SAG | +0.7% | National, particulièrement dans les zones de cultures céréalières et commerciales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des couloirs de criquets pèlerins du désert due aux changements climatiques

Le réchauffement des températures et les modifications des précipitations permettent aux espèces de criquets sud-américains (Schistocerca cancellata) de coloniser des zones autrefois inhospitalières, forçant les agriculteurs à investir dans des insecticides à large spectre et des outils de surveillance en temps réel[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO) : Organisation des Nations unies pour l'alimentation et l'agriculture, "Base de données sur les pesticides", FAO.org. De nouvelles incursions menacent les cultures à haute valeur ajoutée dans la périphérie de l'Atacama, où la faible utilisation historique de pesticides laisse les plantes vulnérables. Les instituts de recherche pilotent des programmes de lutte intégrée associant des champignons entomopathogènes à des produits synthétiques à faible dose pour maintenir la conformité aux exigences d'exportation. Les fournisseurs capables de proposer des produits à double mode d'action sont bien positionnés alors que le marché des produits chimiques de protection des cultures au Chili se tourne vers des solutions à réponse rapide. Les services de vulgarisation mettent l'accent sur l'alerte précoce et la pulvérisation coordonnée pour réduire la migration vers les vallées centrales.

Résistance croissante aux fongicides dans la chaîne d'approvisionnement en raisins de table destinés à l'exportation

Les populations de moisissure grise dans les raisins de table présentent une résistance croissante aux fongicides à site d'action unique, compromettant les expéditions qui doivent résister à de longs voyages en chaîne du froid vers l'Asie et l'Amérique du Nord. Les exportateurs font désormais alterner des compositions multi-modes avec des additifs biologiques pour préserver l'efficacité et respecter des plafonds de résidus plus stricts. Cette stratégie augmente les dépenses à l'hectare, soutenant la croissance en valeur des formulations premium sur le marché des produits chimiques de protection des cultures au Chili. Syngenta Group et BASF SE ont introduit de nouveaux mélanges à base d'inhibiteurs de la succinate déshydrogénase (SDHI) ciblant Botrytis, tandis que Bio Insumos Nativa fournit des mélanges de Trichoderma qui réduisent les charges résiduelles sans compromettre la durée de conservation. La surveillance continue des gènes de résistance oriente le développement de programmes de pulvérisation adaptés à chaque saison.

Lignes de crédit d'urgence gouvernementales pour les achats d'intrants par les petits exploitants

L'Institut interaméricain de coopération pour l'agriculture (INDAP) et BancoEstado (Banque de l'État du Chili) ont élargi le crédit à court terme pour couvrir les factures de semences, d'engrais et de pesticides, augmentant ainsi l'adoption de produits biologiques plus coûteux parmi les petits vergers. La liquidité immédiate atténue les tensions de trésorerie à la floraison, moment où des pulvérisations opportunes empêchent les déclassements qui érodent les primes à l'exportation. Les fournisseurs combinent conseils agronomiques et financement, élargissant leur implantation rurale. À mesure que davantage de petits exploitants accèdent aux intrants modernes, la pénétration en volume augmente même si la consolidation réduit le nombre absolu d'exploitations, maintenant le marché des produits chimiques de protection des cultures au Chili sur une trajectoire ascendante régulière.

Adoption croissante de la pulvérisation ponctuelle par drone dans les vergers fruitiers

Les unités XAG P100 PRO traitent 19 hectares par heure tout en réduisant la consommation d'eau de 96 %, un gain crucial dans les vallées centrales exposées à la sécheresse. Les vergers à canopées complexes bénéficient d'une couverture uniforme et d'une dérive réduite, en conformité avec les nouvelles règles de zone tampon du Servicio Agrícola y Ganadero (SAG). Les prestataires de services proposant la pulvérisation par drone à l'hectare pallient les pénuries de main-d'œuvre et ouvrent une plateforme pour les cartes de prescription numérique. Cette tendance à la précision soutient des prix premium pour les formulations adjuvantées à faible volume sur le marché des produits chimiques de protection des cultures au Chili.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion des surfaces en agriculture régénératrice | -0.9% | Coquimbo, Maule et zones de transition vers l'agriculture biologique | Long terme (≥ 4 ans) |

| Resserrement des LMR sur les myrtilles destinées à l'exportation | -0.6% | Régions du sud, zones de production de myrtilles | Moyen terme (2 à 4 ans) |

| Sous-application des pesticides en plein champ due à la pénurie de main-d'œuvre | -0.8% | National, particulièrement dans les zones de cultures saisonnières | Court terme (≤ 2 ans) |

| Exigences onéreuses en équipements d'atténuation de la dérive | -0.4% | Zones de production à haute densité à proximité de cultures sensibles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des surfaces en agriculture régénératrice

Le programme Temporero de Actividades Sponsor (TAS) de l'INDAP finance la fertilisation à base de compost et le pâturage ovin pour supprimer les adventices, réduisant la demande en produits synthétiques sur 2 000 hectares à Coquimbo. Des prix à la ferme premium compensent les baisses de rendement, mais les volumes chimiques totaux se contractent sur les exploitations en transition. Les fournisseurs réagissent en promouvant des biostimulants et des pesticides microbiens alignés sur les objectifs de santé des sols, amortissant l'érosion des revenus sur le marché des produits chimiques de protection des cultures au Chili. La tendance est soutenue par des prix premium pour les cultures produites de manière régénératrice et une demande croissante des consommateurs pour des méthodes de production respectueuses de l'environnement. Bien qu'actuellement concentrée dans des niches de marché, cette tendance représente un frein structurel à la demande en produits chimiques synthétiques à mesure que l'adoption s'étend à travers les divers systèmes agricoles chiliens.

Resserrement des LMR sur les myrtilles destinées à l'exportation

Les exigences d'accès aux marchés internationaux contraignent les options chimiques pour le secteur en expansion de la myrtille au Chili, limitant la croissance dans certaines catégories de produits. Les acheteurs de l'Union européenne et d'Asie ont abaissé les seuils pour les principaux insecticides, entraînant des substitutions coûteuses vers des substances actives conformes et des produits biologiques[2]Source : United States Department of Agriculture Foreign Agricultural Service, "Chile : Exporter Guide Annual", USDA.gov. Des périodes de récolte prolongées augmentent le risque d'accumulation de résidus, forçant les agriculteurs à espacer les pulvérisations et à accepter une intensité d'intervention plus faible. Bien que les prix unitaires augmentent, l'utilisation globale d'insecticides par hectare diminue, atténuant la croissance en valeur pour certaines substances chimiques. Le resserrement des limites maximales de résidus (LMR) crée des opportunités pour les alternatives biologiques tout en contraignant les ventes de substances chimiques conventionnelles dans l'une des cultures d'exportation à la croissance la plus rapide au Chili.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type chimique : la domination des synthétiques face à l'adoption rapide des produits biologiques

Les produits synthétiques détenaient 67,74 % de la part du marché des produits chimiques de protection des cultures au Chili en 2025, leur efficacité rapide et leur large spectre restant indispensables pour la qualité à l'exportation. Le segment bénéficie d'innovations multi-sites qui gèrent la résistance tout en répondant aux exigences de faibles résidus. Cependant, les produits biologiques progressent à un CAGR de 9,07 %, portés par les engagements zéro résidu des distributeurs et la procédure d'homologation simplifiée des biopesticides par le SAG. La taille du marché des produits chimiques de protection des cultures au Chili capturée par les produits biologiques est en bonne voie pour dépasser sa base de 2025 d'ici 2031, doublant sa valeur actuelle.

L'acteur local Bio Insumos Nativa détient environ 30 % du marché national des ventes de biocontrôle et tire parti du capital de Sumitomo Chemical Co., Ltd. pour développer sa capacité de fermentation. La division Xilema de l'Association nationale pour l'agriculture et la santé (ANASAC) distribue des gammes de Bacillus et de Trichoderma, tandis que Bayer AG s'associe à Koppert pour les acariens prédateurs. Les agriculteurs intègrent désormais des pulvérisations microbiennes aux fenêtres de floraison et de pré-récolte, réduisant la fréquence des applications synthétiques tout en augmentant les dépenses totales par hectare en raison de prix unitaires plus élevés. Cette approche combinée soutient une croissance équilibrée dans les deux classes de substances chimiques sur le marché des produits chimiques de protection des cultures au Chili.

Par type de produit : les fongicides dominent mais les insecticides accélèrent

Les fongicides ont généré 39,15 % des revenus de 2025, ancrés dans les raisins, cerises et myrtilles sujets aux maladies. La complexité de la logistique d'exportation signifie qu'une seule épidémie de Botrytis peut effacer les gains de marge, maintenant des factures élevées de fongicides par hectare. À l'inverse, les insecticides affichent le CAGR le plus rapide à 9,66 %, les changements climatiques introduisant le mineuse australienne des feuilles, la drosophile à ailes tachetées et de nouveaux biotypes de pucerons. La taille du marché des insecticides est appelée à croître.

Les nouvelles classes de diamides et de spinosynes gagnent du terrain là où la résistance pose problème aux pyréthroïdes plus anciens. La formulation Inscalis de BASF SE, lancée en 2024, connaît une adoption rapide dans les agrumes contre la mouche blanche laineuse. La demande en herbicides reste stable après le retrait du paraquat, avec le diquat et les inhibiteurs PPO tarifés à des primes de 12 à 15 % par rapport aux produits traditionnels. Les gammes de niche telles que les nématicides progressent lentement, limitées aux pépinières de baies et de raisins à haute valeur ajoutée.

Par mode d'application : la chémigation s'impose dans les zones à stress hydrique

La pulvérisation foliaire représente encore 46,25 % de tous les hectares traités, mais la chémigation progresse de 7,39 % par an à mesure que les systèmes goutte-à-goutte dominent les nouvelles plantations de vergers. La taille du marché liée à la chémigation dépasse déjà et bénéficie d'un dosage mesuré qui réduit le ruissellement. La pulvérisation ponctuelle par drone complète la chémigation lors des pics d'infestation parasitaire, optimisant l'utilisation des intrants. La technologie est particulièrement précieuse dans les vergers de cerises et d'avocats, où le relief et l'architecture des arbres rendent l'application au sol inefficace.

La fumigation et le traitement des semences restent des niches spécialisées. Le traitement du sol gagne modestement du terrain dans les nouveaux vergers de noisetiers où la suppression des nématodes est cruciale pour la vigueur précoce. Les fournisseurs associent des capteurs d'humidité à des cartouches de pesticides fertigués, se positionnant comme des partenaires économes en eau dans le contexte de sécheresse chilien. Les pressions liées aux pénuries de main-d'œuvre accélèrent la mécanisation et les systèmes d'application automatisés qui réduisent les besoins en main-d'œuvre manuelle tout en maintenant la qualité des applications.

Par type de culture : les cultures commerciales devancent les cultures fruitières traditionnelles

Les fruits et légumes ont conservé une part de revenus de 33,92 % en 2025, soutenue par les cerises dont les recettes d'exportation ont culminé lors de la saison 2023-24. Pourtant, les cultures commerciales, principalement les avocats, les agrumes et les amandes, progressent à un CAGR de 8,67 % à mesure que les investisseurs allouent de nouveaux capitaux aux vergers pérennes. La taille du marché générée par les cultures commerciales devrait atteindre un sommet en 2031, réduisant l'écart avec les segments fruitiers.

Les céréales et les oléagineux nécessitent des herbicides fiables pour compenser les contraintes de main-d'œuvre, mais la superficie limitée plafonne la valeur absolue. La demande émergente en gazon et plantes ornementales se concentre autour de l'expansion urbaine de Santiago, offrant des débouchés stables, bien que modestes, pour les herbicides sélectifs et les fongicides. Ce glissement vers les cultures pérennes crée une demande pour des programmes spécialisés de gestion des ravageurs conçus pour les systèmes de production à long terme en vergers et vignobles, qui nécessitent des stratégies d'application chimique différentes des rotations de cultures annuelles.

Analyse géographique

Les vallées centrales du Chili, O'Higgins, Maule, la région métropolitaine de Santiago et Valparaíso concentrent 78,3 % de la superficie nationale fruitière et constituent ainsi l'ancrage du marché des produits chimiques de protection des cultures au Chili. Le climat méditerranéen favorise une production de qualité export tout en encourageant la prolifération des agents pathogènes, ce qui soutient des programmes fongicides intensifs. L'accès facile par camion aux ports de San Antonio et de Valparaíso facilite la logistique des intrants et la couverture des services techniques.

Les parcelles de l'Atacama septentrional sont désormais exposées aux incursions de criquets et de mineuses des feuilles, le réchauffement climatique redessinant les cartes parasitaires. Des agriculteurs qui ne pulvérisaient autrefois que deux fois par an budgétisent désormais jusqu'à six interventions, augmentant la valeur du marché dans des régions traditionnellement considérées comme marginales. Les ceintures de myrtilles du sud de Los Ríos et de Los Lagos se débattent avec des plafonds européens de résidus plus stricts, se tournant vers des insecticides biologiques et des filets de protection plutôt que vers des pulvérisations en grand volume.

La politique régionale façonne également la demande. Coquimbo est pionnière dans des programmes régénérateurs qui éliminent progressivement les produits synthétiques, réduisant la taille locale du marché mais débloquant des ventes de biostimulants. À l'inverse, le Biobío intensifie l'utilisation des pyréthroïdes pour lutter contre la pression croissante des pucerons dans les céréales. Les règles nationales uniformes du SAG sur l'atténuation de la dérive standardisent les mises à niveau des équipements, mais la vitesse d'adoption varie, les vergers centraux les plus aisés effectuant la transition en premier.

Paysage concurrentiel

Le marché des produits chimiques de protection des cultures au Chili est consolidé, avec des multinationales mondiales maintenant des positions dominantes aux côtés de spécialistes régionaux émergents et d'innovateurs biologiques. Des entreprises mondiales telles que Syngenta Group, Bayer AG, BASF SE, UPL Ltd. et Corteva Agriscience représentent collectivement une part significative des revenus, fournissant des portefeuilles intégrés qui associent la chimie aux plateformes d'agronomie numérique. La suite Cropwise de Syngenta Group enregistre plus de 120 000 hectares surveillés, alimentant des cartes de prescription dans des flottes de drones pour des pulvérisations à dose variable[3]Source : Syngenta Group, "Product Portfolio", Syngenta.com : Syngenta Group, "Product Portfolio", Syngenta.com. La famille de fongicides Revylution de BASF SE sécurise les réservations en début de saison auprès des exportateurs de raisins de table cherchant à optimiser leurs marges résiduelles.

Le challenger régional ANASAC s'appuie sur son réseau de 600 agents pour pénétrer les zones reculées, tandis que UPL Ltd. associe des substances actives post-brevet à des ateliers de gérance pour les petits exploitants. La spécialiste biologique Bio Insumos Nativa contrôle 30 % de la niche nationale de biocontrôle suite à l'investissement de Sumitomo Chemical Co., Ltd., qui a injecté du capital à grande échelle. Le partenariat Nature-Cide de Med-X avec ANASAC élargit l'espace en rayon pour les formulations à base d'huiles essentielles.

L'intensité concurrentielle se concentre sur la démonstration de la conformité aux résidus et des atouts d'économie d'eau plutôt que sur la simple étendue du catalogue de produits. Les entreprises investissant dans des dossiers d'homologation pour les substituts du paraquat et les adjuvants sans danger pour les abeilles obtiennent des rentes de premier entrant. La concentration reste élevée, les cinq premiers fournisseurs approchant une part majeure, mais des dizaines d'importateurs de niche prospèrent dans des segments spécialisés, préservant le choix pour les agriculteurs.

Leaders du secteur des produits chimiques de protection des cultures au Chili

Bayer AG

BASF SE

Syngenta Group

UPL Ltd.

Corteva Agriscience

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Med-X a conclu un partenariat avec ANASAC pour la distribution du produit biologique Nature-Cide à travers le Chili, élargissant les options de lutte biologique pour les producteurs de fruits et légumes recherchant des solutions zéro résidu.

- Décembre 2024 : Astarte Capital et Toesca ont dévoilé un fonds de 350 millions USD dédié aux cultures pérennes. Cette initiative souligne l'intérêt croissant des investisseurs pour les vergers, qui, à son tour, propulse l'expansion du marché des produits chimiques, notamment ceux nécessitant des programmes de gestion des ravageurs à long terme.

- Octobre 2024 : Sumitomo Chemical Co., Ltd. a finalisé un investissement stratégique dans Bio Insumos Nativa (BIN), la plus grande entreprise de biocontrôle du Chili avec environ 30 % de part de marché et 5,6 millions USD de chiffre d'affaires annuel, développant ainsi les capacités de protection biologique des cultures sur le marché chilien.

Périmètre du rapport sur le marché des produits chimiques de protection des cultures au Chili

Les produits chimiques de protection des cultures sont définis dans ce rapport comme des produits agrochimiques fabriqués commercialement et utilisés pour prévenir la destruction des cultures par les ravageurs, les maladies et les mauvaises herbes, améliorant ainsi le rendement et la qualité des cultures. Les produits agrochimiques utilisés par les agriculteurs et les grands exploitants commerciaux dans les cultures et les pratiques agricoles non culturales sont inclus dans le marché étudié. Le marché des produits chimiques de protection des cultures au Chili est segmenté par type chimique (synthétique, biologique), type de produit (herbicides, insecticides, fongicides, molluscicides et nématicides), mode d'application (chémigation, foliaire, fumigation, traitement des semences et traitement du sol) et type de culture (céréales et grains, oléagineux et légumineuses, fruits et légumes, cultures commerciales et gazon et herbes ornementales). Le rapport propose la taille du marché et les prévisions en valeur (USD) et en volume (tonnes métriques) pour tous les segments ci-dessus.

| Synthétique |

| Biologique |

| Herbicides |

| Insecticides |

| Fongicides |

| Molluscicides |

| Nématicides |

| Chémigation |

| Foliaire |

| Fumigation |

| Traitement des semences |

| Traitement du sol |

| Céréales et grains |

| Oléagineux et légumineuses |

| Fruits et légumes |

| Cultures commerciales |

| Gazon et herbes ornementales |

| Par type chimique | Synthétique |

| Biologique | |

| Par type de produit | Herbicides |

| Insecticides | |

| Fongicides | |

| Molluscicides | |

| Nématicides | |

| Par mode d'application | Chémigation |

| Foliaire | |

| Fumigation | |

| Traitement des semences | |

| Traitement du sol | |

| Par type de culture | Céréales et grains |

| Oléagineux et légumineuses | |

| Fruits et légumes | |

| Cultures commerciales | |

| Gazon et herbes ornementales |

Questions clés traitées dans le rapport

Quelle est la taille du marché des produits chimiques de protection des cultures au Chili en 2026 ?

Le marché est évalué à 511,87 millions USD en 2026 et devrait croître régulièrement jusqu'en 2031.

Quelle catégorie de produits domine les dépenses des agriculteurs ?

Les fongicides restent la catégorie dominante, générant 39,15 % des revenus de 2025 en raison du contrôle intensif des maladies dans les cultures fruitières.

Qu'est-ce qui stimule l'adoption plus rapide de la protection biologique des cultures au Chili ?

Les normes zéro résidu des acheteurs à l'exportation et la procédure d'homologation simplifiée du SAG poussent les produits biologiques à un CAGR de 9,07 % jusqu'en 2031.

Quelles régions représentent la majeure partie de la demande en pesticides ?

Les vallées centrales d'O'Higgins, Maule, la région métropolitaine de Santiago et Valparaíso accueillent collectivement plus de 78 % des hectares fruitiers et dominent ainsi la consommation nationale de produits chimiques.

Dernière mise à jour de la page le: