Taille et parts du marché de la gestion des opérations télécom

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 96.74 Milliards de dollars |

| Taille du Marché (2031) | 151.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.41% CAGR |

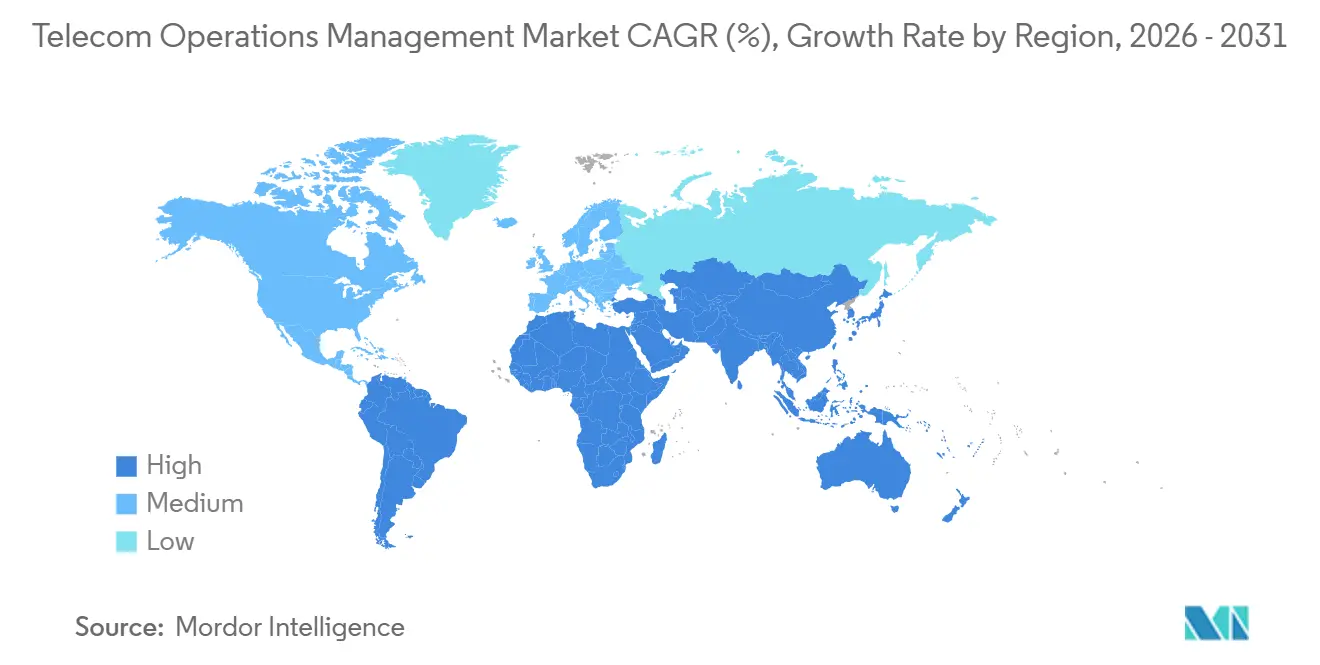

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

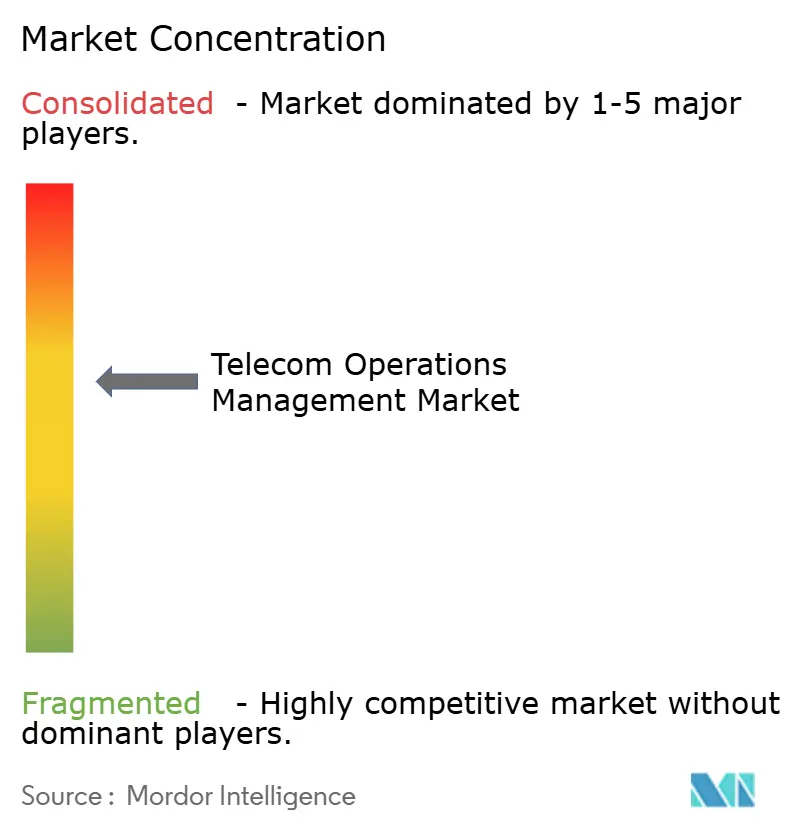

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion des opérations télécom par Mordor Intelligence

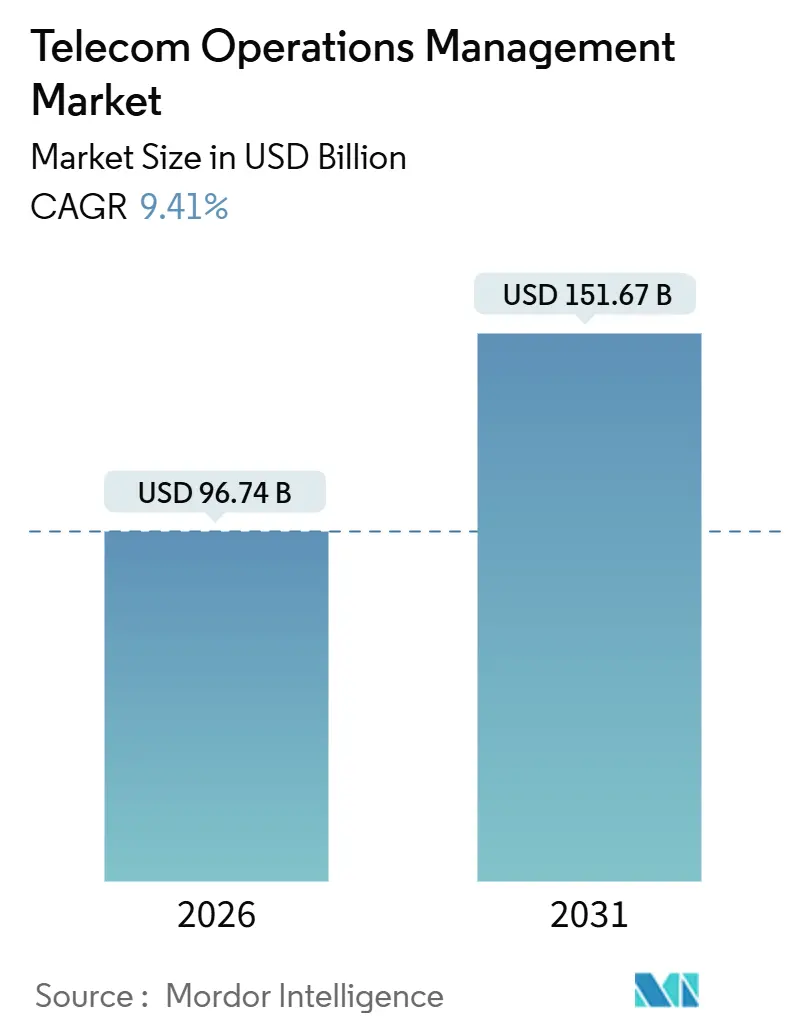

La taille du marché de la gestion des opérations télécom s'établit à 96,74 milliards USD en 2026 et devrait atteindre 151,67 milliards USD d'ici 2031, progressant à un TCAC de 9,41 %. La migration continue des plateformes OSS/BSS monolithiques sur site vers des plateformes cloud-natives et à interface API prioritaire domine les schémas d'investissement, tandis que les opérateurs de premier rang réarchitecturent leurs infrastructures pour monétiser les tranches autonomes 5G et les ressources de périphérie. La dynamique des dépenses profite aux fournisseurs qui regroupent la facturation en temps réel, l'automatisation du réseau et les copilottes d'IA, car les opérateurs confrontés à la complexité des réseaux multigénérationnels recherchent des solutions clés en main. Les fournisseurs de cloud hyperscale remodèlent les modèles commerciaux en proposant des cœurs de réseau 5G gérés et des outils d'observabilité qui contournent les couches d'intégration héritées. L'intensité concurrentielle se déplace donc des fournisseurs télécom spécialisés vers les acteurs du cloud et des logiciels d'entreprise, accentuant la pression sur les marges des opérateurs historiques tout en accélérant la vitesse d'innovation.

Points clés du rapport

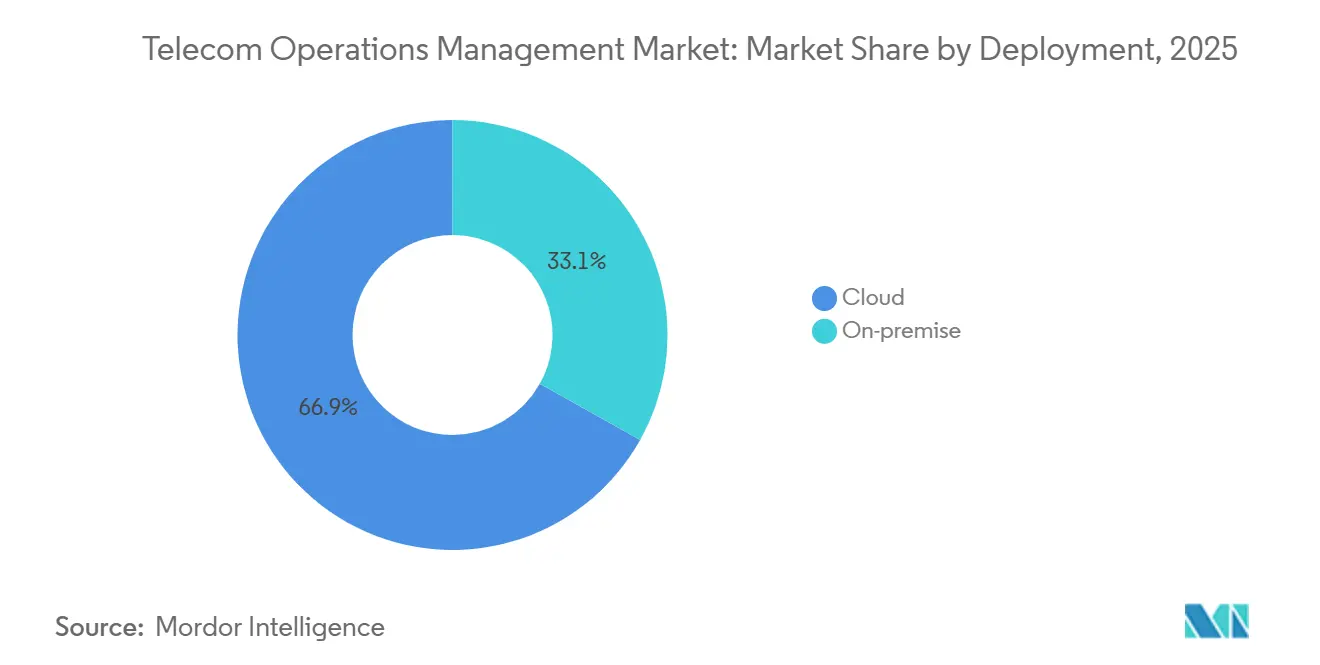

- Par type de déploiement, les solutions basées sur le cloud détenaient 66,89 % de la part de marché de la gestion des opérations télécom en 2025, tandis que les déploiements hybrides et sur site étaient en retrait ; les déploiements cloud devraient progresser à un TCAC de 9,89 % jusqu'en 2031.

- Par type de solution, les logiciels représentaient 59,11 % du chiffre d'affaires en 2025, mais les services constituent le segment à la croissance la plus rapide, progressant à un TCAC de 9,84 % sur l'horizon de prévision.

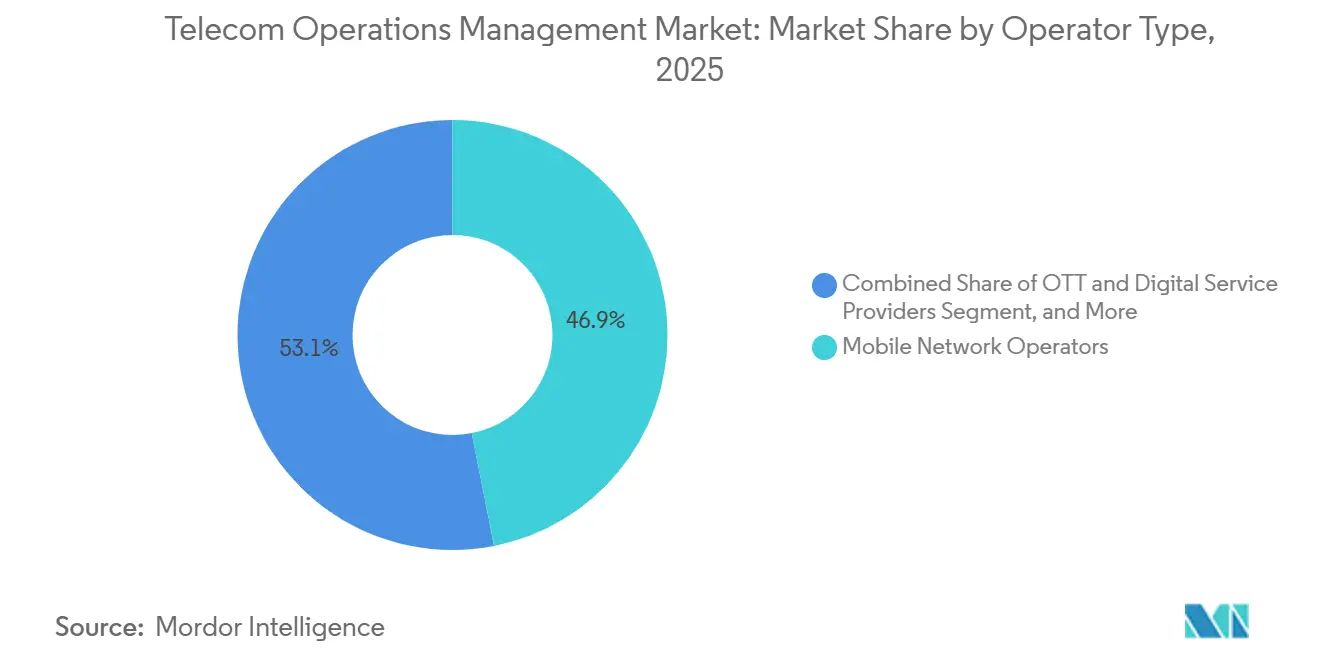

- Par type d'opérateur, les opérateurs de réseaux mobiles dominaient les dépenses avec une part de 46,91 % en 2025, tandis que les fournisseurs de services OTT et numériques enregistraient la croissance la plus élevée, en progression à un TCAC de 10,23 %.

- Par secteur d'utilisation finale, les fournisseurs de services télécom représentaient 43,77 % du marché de la gestion des opérations télécom en 2025, mais le secteur de la santé devrait surpasser tous les autres secteurs verticaux avec un TCAC de 11,13 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de marché de 36,73 % en 2025 ; l'Asie-Pacifique affiche la trajectoire la plus soutenue, progressant à un TCAC de 10,44 % vers 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion des opérations télécom

Analyse de l'impact des moteurs*

| Moteur | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'une expérience client améliorée | +1.8% | Mondial, pic en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Augmentation des coûts opérationnels et de la complexité | +2.1% | Mondial, aigu en Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Adoption rapide des plateformes OSS/BSS cloud-natives | +2.3% | L'Amérique du Nord et l'Europe en tête, l'Asie-Pacifique accélère après 2025 | Moyen terme (2 à 4 ans) |

| Déploiements 5G autonomes stimulant les dépenses en automatisation du réseau | +1.9% | Cœur en Asie-Pacifique, répercussions au Moyen-Orient et en Amérique latine | Long terme (≥ 4 ans) |

| Intégration des outils de copilote IA dans les NOC | +1.4% | Amérique du Nord et Europe en tant que premiers adoptants, Asie-Pacifique suivant | Moyen terme (2 à 4 ans) |

| Dynamique de monétisation des API télécom créant des cycles de mise à niveau | +1.2% | Mondial, avec les mandats de l'UE et de l'Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des plateformes OSS/BSS cloud-natives

Les opérateurs qui gagnent en élasticité grâce aux infrastructures basées sur Kubernetes réduisent leurs dépenses d'investissement jusqu'à 40 %, accélèrent le lancement de services et atteignent une disponibilité de cinq neuf lors des pics de trafic.[1]TM Forum, "Suivi de la transformation numérique 8," TMFORUM.ORG Les grands opérateurs s'engagent donc budgétairement à migrer leur facturation héritée vers des clusters de conteneurs, même si la maintenance en double pile alourdit l'opex à court terme. Les écosystèmes de fournisseurs proposent des fonctions de facturation, de politique et d'exposition clés en main qui simplifient l'intégration pour les applications de périphérie. Ces initiatives créent un cercle vertueux dans lequel les premiers adoptants mettent en avant leurs économies, incitant les suiveurs à reproduire les architectures. Cependant, les pénuries de compétences persistantes contraignent de nombreux opérateurs à s'appuyer sur des contrats de services gérés pour mener à bien leurs migrations.

Déploiements 5G autonomes stimulant les dépenses en automatisation du réseau

Les cœurs autonomes débloquent les capacités de découpage et d'URLLC que seule l'orchestration automatisée peut gérer à grande échelle. China Mobile provisionne des tranches en moins de 10 minutes grâce à des plateformes d'automatisation, atteignant une réduction de 90 % des flux de travail.[2]Huawei, "Étude de cas iMaster NCE," HUAWEI.COM Les implémentations greenfield aux États-Unis rapportent un coût total de possession inférieur jusqu'à 50 % par rapport aux opérateurs historiques qui exploitent des piles OSS héritées. Les organismes de normalisation prévoient 1,2 milliard de connexions autonomes d'ici 2027, avec 18 % à 22 % des budgets d'infrastructure affectés à l'automatisation logicielle. Les opérateurs en Inde et au Moyen-Orient intègrent l'automatisation dès le départ pour maîtriser la complexité des spectres et garantir la latence pour les cas d'usage industriels. Ces déploiements, pris dans leur ensemble, stimulent le marché de la gestion des opérations télécom, les dépenses logicielles suivant l'ombre des déploiements radio.

Intégration des outils de copilote IA dans les centres d'exploitation des réseaux

Les copilottes d'IA générative traduisent les intentions en langage naturel en configurations lisibles par machine, trient les alarmes et pré-remplissent les scripts de remédiation. Les premiers pilotes réduisent le temps moyen de réparation de 40 % et absorbent 70 % des incidents de routine sans intervention humaine.[3]NVIDIA, "Plateforme AI Aerial," NVIDIA.COM Les fournisseurs cloud intègrent des grands modèles de langage dans les tableaux de bord d'observabilité, permettant aux ingénieurs d'articuler les résultats souhaités plutôt qu'émettre des commandes CLI. Les pressions sur les coûts amplifient l'adoption, car les réductions d'effectifs offrent un retour rapide sur investissement. Les barrières de confiance subsistent, de sorte que la plupart des opérateurs déploient les copilottes en mode lecture seule avant d'autoriser les changements autonomes, mais les opérateurs progressistes au Japon et aux États-Unis accordent déjà des privilèges d'écriture limités dans les réseaux en production.

Augmentation des coûts opérationnels et de la complexité

Le maintien de cœurs parallèles allant de la 2G à la 5G autonome étire les ratios d'opex à plus de 70 % du chiffre d'affaires dans les marchés matures. La consommation d'énergie croissante aggrave cette charge, les stations de base 5G consommant trois à quatre fois plus d'énergie que les cellules 4G. La fragmentation des spectres signifie que chaque nouvelle bande ajoute des équipements radio et des modèles de propagation distincts, multipliant ainsi les éléments de configuration que les plateformes OSS surveillent. Les mandats réglementaires exigent désormais des rapports d'incidents sous 24 heures dans toute l'Europe, ce qui intègre des outils de conformité supplémentaires dans les budgets. Collectivement, ces vecteurs de coûts renforcent l'argumentaire en faveur de l'automatisation et stimulent la demande au sein du marché de la gestion des opérations télécom.

Analyse de l'impact des contraintes*

| Contrainte | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'intégrateurs de systèmes efficaces | -1.6% | Mondial, aigu en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Coût initial élevé de la migration des systèmes hérités | -1.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la responsabilité en matière de sécurité dans les environnements SaaS mutualisés | -0.9% | Mondial, accru au Moyen-Orient, en Russie et en Chine | Moyen terme (2 à 4 ans) |

| Fragmentation des chaînes d'outils Open RAN | -0.7% | Amérique du Nord et Europe en tant que premiers adoptants | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'intégrateurs de systèmes efficaces

La demande d'architectes maîtrisant à la fois le COBOL mainframe et l'orchestration de conteneurs dépasse l'offre, portant les délais d'attente pour les cabinets de conseil de premier rang à plus de 18 mois. Les opérateurs d'Amérique latine et d'Asie du Sud-Est font souvent appel à des équipes délocalisées qui manquent d'expertise réglementaire locale, allongeant les délais de projet de 40 % à 60 %. Les grandes entreprises informatiques privilégient les migrations cloud à marges plus élevées hors du secteur télécom, réduisant encore davantage les capacités disponibles. Les fournisseurs répondent en lançant des plans de déploiement rapide et des configurateurs low-code, mais ont toujours besoin d'intégrateurs pour le mappage de données complexe. Tant que le déficit de compétences ne se résorbe pas, le marché de la gestion des opérations télécom se heurte à des goulots d'étranglement d'exécution qui tempèrent la croissance.

Coût initial élevé de la migration des systèmes hérités

Le remplacement complet des plateformes monolithiques peut exiger entre 50 millions USD et 300 millions USD par opérateur, y compris les coûts d'exploitation en double pile pendant des transitions de 24 à 36 mois. Les opérateurs de taille plus modeste manquent de réserves de capital pour supporter de telles dépenses, optant plutôt pour des superpositions tactiques qui perpétuent la dette technique. Les conseils d'administration restent prudents, car les flux de revenus issus du découpage réseau et du commerce d'API demeurent naissants, de sorte que les modèles de retour sur investissement reposent sur des hypothèses d'adoption optimistes. Des mécanismes de financement tels que des accords de partage de revenus avec les fournisseurs cloud émergent, mais l'impact sur les bilans continue de ralentir les cycles de décision. Par conséquent, les projets différés freinent l'expansion immédiate du marché de la gestion des opérations télécom.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par déploiement : la domination du cloud s'accélère malgré des récalcitrants hybrides

Les implémentations cloud ont capté 66,89 % de la part de marché de la gestion des opérations télécom en 2025, et cette part devrait s'élargir à mesure que les dépenses progressent à un TCAC de 9,89 % jusqu'en 2031. L'hébergement sur cloud public des charges de travail non critiques offre une mise à l'échelle élastique et une économie de paiement à l'utilisation, permettant aux opérateurs de tester de nouveaux services sans immobilisation de capital. Les architectures hybrides répondent aux besoins de conformité sur les marchés où les données doivent rester sur le territoire, associant une facturation sur site à des analyses hébergées dans le cloud pour concilier souveraineté et agilité. La taille du marché de la gestion des opérations télécom allouée aux systèmes sur site continue de se réduire, car le coût total de possession augmente lorsque le matériel propriétaire vieillit et que le support des fournisseurs prend fin. Pourtant, certains opérateurs ruraux en Afrique subsaharienne et en Amérique latine privilégient encore le sur site, car des liaisons de transport peu fiables compromettent la disponibilité du cloud. Les entrants greenfield démontrent que les déploiements entièrement sur cloud public peuvent atteindre des coûts sur la durée de vie inférieurs de 50 %, incitant les régulateurs à assouplir les restrictions et à accélérer une adoption plus large.

La dynamique vers le cloud façonne également les schémas d'approvisionnement. Les opérateurs exigent des fournisseurs une licence par abonnement, une livraison continue et une exposition par API ouverte, remplaçant les contrats d'entreprise décennaux par des accords SaaS permanents. Les hyperscaleurs associent des crédits d'infrastructure à des services de migration, comprimant le délai de mise en valeur. Par ailleurs, les déploiements de cloud privé restent pertinents pour les opérateurs de premier rang gérant des données d'abonnés hautement sensibles ou opérant sous des règles de sécurité strictes de niveau bancaire. Ces modèles divergents garantissent que, si le cloud prédomine, les options hybrides maintiennent une part significative du marché de la gestion des opérations télécom.

Par type de solution : les services dépassent les logiciels à mesure que la complexité augmente

Les logiciels sont restés l'épine dorsale des revenus avec une part de 59,11 % en 2025, mais la complexité multi-fournisseurs croissante propulse les services à un TCAC plus rapide de 9,84 %. L'intégration de systèmes représente désormais plus d'un quart du chiffre d'affaires des services, car les architectures de microservices nécessitent une orchestration à travers des dizaines de clusters de conteneurs. Les contrats de services gérés prospèrent parmi les acteurs de niveaux 2 et 3 qui manquent d'expertise DevOps, transférant les risques et les charges de personnel aux fournisseurs. Cette tendance augmente la taille du marché de la gestion des opérations télécom allouée aux offres de services sur abonnement liées à des accords de niveau de service définis. La demande de conseil augmente également, les opérateurs recherchant des plans pour monétiser la 5G autonome et les places de marché d'API.

Dans les logiciels, les suites de gestion de réseau dominent encore, mais les solutions de facturation en temps réel constituent le sous-segment à la croissance la plus rapide. Les opérateurs ont besoin d'une comptabilité par transaction pour la connectivité basée sur les tranches et les charges de travail de calcul en périphérie, ce qui stimule les mises à niveau avant les points d'inflexion de volume de 2028. Les modules de gestion de la clientèle et des produits se transforment pour prendre en charge le regroupement dynamique de la connectivité, du contenu et du cloud, soulignant comment les priorités d'expérience client remodèlent les outils de back-office. Collectivement, ces évolutions consolident les services en tant que moteur de croissance, tandis que les logiciels demeurent la couche fondamentale qui ancre le marché de la gestion des opérations télécom.

Par type d'opérateur : les fournisseurs OTT perturbent les schémas de dépenses traditionnels

Les opérateurs de réseaux mobiles représentaient 46,91 % des dépenses en 2025, mais les fournisseurs de services OTT et numériques ont enregistré le TCAC le plus rapide de 10,23 % jusqu'en 2031. Les modèles d'affaires pilotés par API nécessitent que les OTT intègrent l'assurance et la facturation de qualité télécom pour se conformer aux mandats d'interopérabilité de l'UE et gérer les accords de partage de revenus. Par conséquent, la taille du marché de la gestion des opérations télécom pour les services OTT et numériques continue de s'élargir, même si les budgets des opérateurs traditionnels se stabilisent.

Les opérateurs de réseaux fixes investissent massivement pour orchestrer les déploiements DOCSIS 4.0 et fibre, représentant environ un tiers de la demande du segment. Les MVNO et MVNE adoptent rapidement des infrastructures cloud-natives, car ils ne sont pas alourdis par des systèmes hérités, ce qui leur permet de se lancer dans de nouvelles zones géographiques en quelques mois plutôt qu'en plusieurs années. La convergence brouille les frontières catégorielles à mesure que les géants technologiques obtiennent des licences de spectre et opèrent en tant que quasi-opérateurs, diversifiant davantage les profils d'acheteurs au sein du marché de la gestion des opérations télécom.

Par secteur d'utilisation finale : la santé stimule la prochaine vague d'expansion verticale

Les fournisseurs de services télécom représentent encore 43,77 % de la demande globale, mais le TCAC de 11,13 % du secteur de la santé en fait le secteur vertical à la croissance la plus rapide. Les mandats relatifs à l'Internet des objets médicaux et les politiques de remboursement exigent une disponibilité de 99,999 %, poussant les hôpitaux à déployer la 5G privée et la gestion automatisée des tranches. Ces déploiements augmentent la part de marché de la gestion des opérations télécom consacrée aux secteurs verticaux sensibles à la latence et nécessitent une isolation sophistiquée des pannes.

Les entreprises informatiques restent des acheteurs importants à mesure qu'elles construisent des réseaux privés et des clouds de périphérie pour héberger des charges de travail à latence critique. Les réseaux gouvernementaux et de sécurité publique investissent régulièrement dans des domaines OSS de mission critique, tandis que les secteurs de la fabrication et de l'automobile adoptent des tranches 5G déterministes pour la robotique et la coordination des véhicules connectés. Les secteurs de la banque et du commerce de détail expérimentent des modèles de réseau en tant que service qui s'appuient sur une facturation unifiée sur la fibre, le cellulaire et les liaisons satellitaires, démontrant comment des secteurs diversifiés élargissent l'empreinte du marché de la gestion des opérations télécom.

Analyse géographique

L'Amérique du Nord a conservé 36,73 % des dépenses en 2025, soutenue par 15 milliards USD de modernisation OSS/BSS chez les trois plus grands opérateurs et par des investissements parallèles des câblo-opérateurs migrant vers DOCSIS 4.0. Les déploiements sur cloud public se multiplient, car les cadres réglementaires autorisent l'hébergement des données d'abonnés en dehors des locaux des opérateurs, sous réserve que le chiffrement et les contrôles d'audit répondent aux directives fédérales. La plateforme greenfield de Dish Network a validé des scénarios de coût total inférieur de 50 %, encourageant les opérateurs historiques à négocier des crédits cloud avec les hyperscaleurs. La sécurisation des réseaux contre les risques liés à la chaîne d'approvisionnement stimule également l'adoption de modules de détection automatisée des menaces qui s'intègrent directement aux consoles d'exploitation.

L'Europe suit un parcours en patchwork, car la loi sur les marchés numériques et la directive sur la sécurité des réseaux et des systèmes d'information 2 imposent des charges de conformité divergentes selon les États membres. Les principaux groupes multinationaux ont investi 10 milliards EUR (11,3 milliards USD) en 2024-2025 pour créer des cœurs cloud-natifs pan-régionaux respectant toujours la résidence locale des données, poussant la taille du marché de la gestion des opérations télécom à la hausse malgré les frictions réglementaires. La divergence post-Brexit oblige les opérateurs chevauchant le Royaume-Uni et l'Europe continentale à maintenir une double piste de conformité, alourdissant les frais généraux des projets. Les lois strictes de localisation russes maintiennent la part du cloud public à un niveau bas, soutenant un segment sur site résiduel.

L'Asie-Pacifique affiche le TCAC le plus rapide de 10,44 %. Les opérateurs chinois exploitent plus de 3,6 millions de stations de base 5G et automatisent le provisionnement pour réduire les coûts de transport, faisant progresser le marché de la gestion des opérations télécom plus rapidement que tout autre territoire. Les principaux opérateurs indiens ont investi 8 milliards USD dans la modernisation en amont des déploiements 5G nationaux, tandis que les opérateurs historiques japonais et sud-coréens expérimentent les copilottes IA pour réduire de moitié les délais de résolution des incidents. L'Australie oriente ses dépenses vers les services sans fil fixe dans les zones éloignées, illustrant comment la géographie dicte les choix d'architecture. Les engagements du Moyen-Orient liés à Vision 2030 et aux agendas nationaux de numérisation accélèrent l'automatisation des réseaux privés, tandis que l'Afrique progresse prudemment face aux pénuries d'intégrateurs, bien que des accords BSS cloud-natifs emblématiques signalent une croissance future. L'Amérique du Sud est modérée en raison des priorités de couverture 4G, mais les enchères de spectre brésiliennes de 2024 ouvrent la voie à une reprise à partir de 2026.

Paysage concurrentiel

La concentration des fournisseurs reste modérée : les cinq premiers détiennent une part de 40 %, mais aucun ne dépasse 12 %, reflétant la fragmentation du domaine entre logiciels, services et offres gérées. Les fournisseurs télécom historiques intègrent l'IA et l'analytique prédictive dans leurs suites existantes pour protéger leurs bases installées ; l'apprentissage par renforcement d'Ericsson réduit la consommation d'énergie de l'accès radio de 15 % dans les réseaux en production. Oracle exploite son acquisition de Cerner pour regrouper des solutions de connectivité pour la santé, ciblant le secteur vertical à la croissance la plus rapide. Les clouds hyperscale intensifient la rivalité en publiant des constructeurs de réseau low-code qui permettent aux opérateurs de déployer des cœurs avec des outils natifs, détournant les budgets des fournisseurs OSS traditionnels. Des normes telles que les API ouvertes TM Forum réduisent la dépendance aux fournisseurs, permettant aux opérateurs de remplacer plus facilement les modules, ce qui accentue encore la pression sur les prix.

Les acteurs spécialisés occupent des niches rentables. Netcracker et CSG Systems dominent le logiciel d'assurance des revenus, un domaine sous-investi par les opérateurs historiques, tandis que Subex se concentre sur l'analytique de la fraude pour les marchés émergents. Les plateformes informatiques d'entreprise empiètent également : l'observabilité Lightstep de ServiceNow et le copilote AgenticOps de Cisco brouillent les frontières entre les opérations informatiques et réseau. Les dépôts de brevets confirment le pivot stratégique : entre 2024 et 2025, les fournisseurs ont déposé plus de 1 200 brevets couvrant les opérations autonomes, Huawei, Nokia et Ericsson en représentant plus de la moitié. Les fusions et alliances stratégiques se poursuivront vraisemblablement à mesure que les fournisseurs recherchent la taille et l'étendue de portefeuille, façonnant les contours futurs du marché de la gestion des opérations télécom.

Leaders du secteur de la gestion des opérations télécom

IBM Corporation

Telefonaktiebolaget LM Ericsson

Oracle Corporation

Hewlett Packard Enterprise Development LP

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Ericsson a décroché un contrat de 500 millions USD avec Vodafone Group pour déployer une facturation cloud-native dans 12 marchés européens, visant une réduction des coûts de facturation de 30 % d'ici 2027.

- Novembre 2025 : Oracle a lancé le service cloud de gestion de la facturation et des revenus des communications, remportant les premières migrations auprès de Telefónica et América Móvil.

- Octobre 2025 : IBM a finalisé l'acquisition d'Apptio pour 4,6 milliards USD, ajoutant la gouvernance financière multi-cloud à sa boîte à outils télécom.

- Septembre 2025 : Cisco a lancé AgenticOps, un copilote IA traduisant les intentions en langage naturel en configurations multi-fournisseurs.

Portée mondiale du rapport sur le marché de la gestion des opérations télécom

Le rapport sur le marché de la gestion des opérations télécom est segmenté par déploiement (sur site, cloud), type de solution (logiciels, services), type d'opérateur (opérateurs de réseaux mobiles, opérateurs de réseaux fixes, MVNO et MVNE, fournisseurs de services OTT et numériques), secteur d'utilisation finale (fournisseurs de services télécom, informatique et technologie, gouvernement, BFSI, fabrication, santé, autres) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Sur site | |

| Cloud | Cloud public |

| Cloud privé | |

| Cloud hybride |

| Logiciels | Gestion du réseau |

| Gestion de la clientèle et des produits | |

| Gestion des revenus | |

| Gestion des stocks et autres logiciels | |

| Services | Planification et conseil |

| Exploitation et maintenance | |

| Intégration de systèmes | |

| Services gérés |

| Opérateurs de réseaux mobiles |

| Opérateurs de réseaux fixes |

| MVNO et MVNE |

| Fournisseurs de services OTT et numériques |

| Fournisseurs de services télécom |

| Entreprises informatiques et technologiques |

| Gouvernement et secteur public |

| Services bancaires et financiers |

| Fabrication et automobile |

| Biens de consommation et commerce de détail |

| Santé |

| Autres secteurs d'utilisation finale |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par déploiement | Sur site | ||

| Cloud | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Par type de solution | Logiciels | Gestion du réseau | |

| Gestion de la clientèle et des produits | |||

| Gestion des revenus | |||

| Gestion des stocks et autres logiciels | |||

| Services | Planification et conseil | ||

| Exploitation et maintenance | |||

| Intégration de systèmes | |||

| Services gérés | |||

| Par type d'opérateur | Opérateurs de réseaux mobiles | ||

| Opérateurs de réseaux fixes | |||

| MVNO et MVNE | |||

| Fournisseurs de services OTT et numériques | |||

| Par secteur d'utilisation finale | Fournisseurs de services télécom | ||

| Entreprises informatiques et technologiques | |||

| Gouvernement et secteur public | |||

| Services bancaires et financiers | |||

| Fabrication et automobile | |||

| Biens de consommation et commerce de détail | |||

| Santé | |||

| Autres secteurs d'utilisation finale | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la gestion des opérations télécom en 2026 ?

Il est évalué à 96,74 milliards USD et est en bonne voie pour atteindre 151,67 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les déploiements basés sur le cloud progressent à un TCAC de 9,89 % à mesure que les opérateurs migrent les charges de travail vers les clouds publics et hybrides.

Pourquoi les organisations de santé investissent-elles dans des outils de gestion des opérations télécom ?

La surveillance à distance des patients et les mandats relatifs à l'Internet des objets médicaux exigent une disponibilité de 99,999 % et une gestion automatisée des tranches, stimulant un TCAC de 11,13 % dans les dépenses de santé.

Quelle région connaîtra la croissance la plus élevée jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 10,44 %, propulsée par des déploiements 5G autonomes à grande échelle et des initiatives d'automatisation.

Comment les copilottes IA transforment-ils les opérations réseau ?

Les premiers adoptants rapportent des réductions de 40 % du temps moyen de réparation, car les copilottes automatisent le tri des alarmes et la remédiation de la configuration.

Quel est le principal obstacle à la migration OSS/BSS cloud-native ?

Une pénurie d'intégrateurs de systèmes qualifiés allonge les délais de projet et augmente les coûts, tempérant la dynamique de migration à court terme.

Dernière mise à jour de la page le: