Taille et part du marché européen des services de conseil en management

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

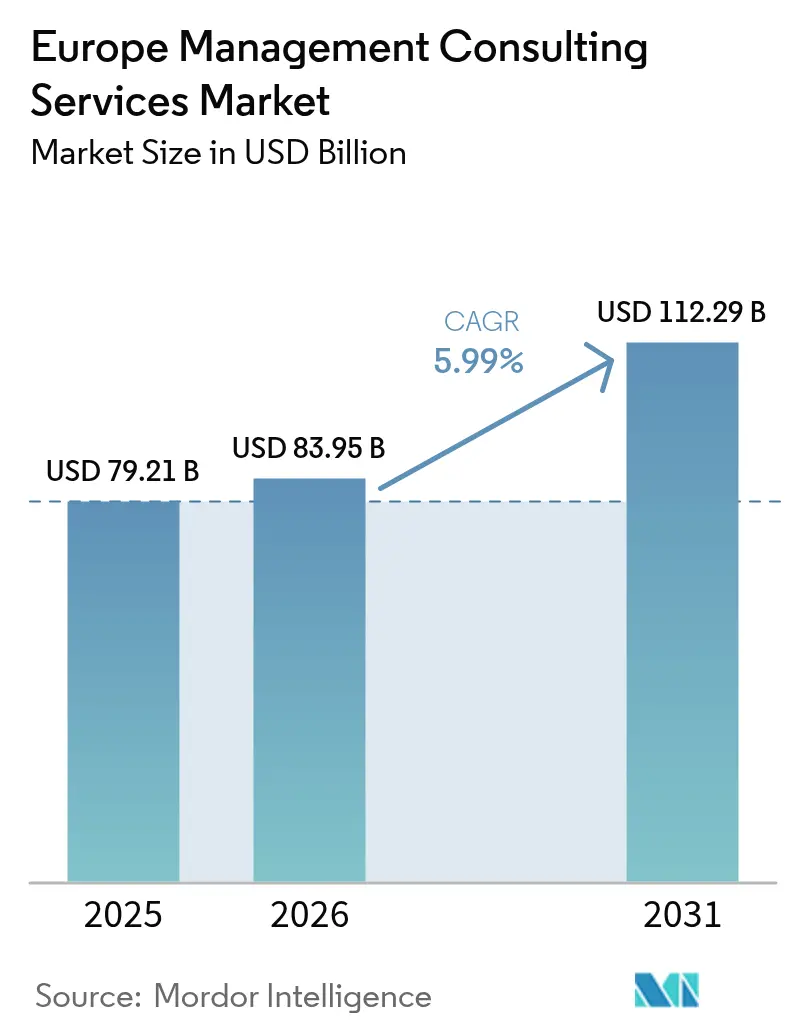

| Taille du marché de l'année de base (2025) | 79.21 Milliards de dollars |

| Taille du Marché (2026) | 83.95 Milliards de dollars |

| Taille du Marché (2031) | 112.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.99% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des services de conseil en management par Mordor Intelligence

La taille du marché européen des services de conseil en management en 2026 est estimée à 83,95 milliards USD, en progression par rapport à la valeur 2025 de 79,21 milliards USD, avec des projections pour 2031 affichant 112,29 milliards USD, croissant à un TCAC de 5,99 % sur la période 2026-2031. L'essor des investissements en transformation numérique, l'expansion des réglementations ESG et l'accélération de l'adoption de l'IA positionnent les cabinets de conseil comme des partenaires indispensables pour le réalignement stratégique et l'efficacité opérationnelle. Les missions d'excellence opérationnelle dominent les dépenses actuelles, mais la montée en puissance rapide des programmes d'IA générative déplace les budgets vers le conseil numérique et analytique. Sur le plan régional, la zone DACH conserve son leadership grâce à la solide base industrielle de l'Allemagne, tandis que l'Europe centrale et orientale (ECO) enregistre les gains les plus rapides à mesure que les fonds européens affluent vers la modernisation. L'intensité concurrentielle s'accroît, les spécialistes indépendants et les plateformes de travail en freelance exerçant une pression sur les structures tarifaires traditionnelles, incitant les Big Four à renforcer leurs écosystèmes technologiques et leur tarification basée sur les résultats.

Principaux enseignements du rapport

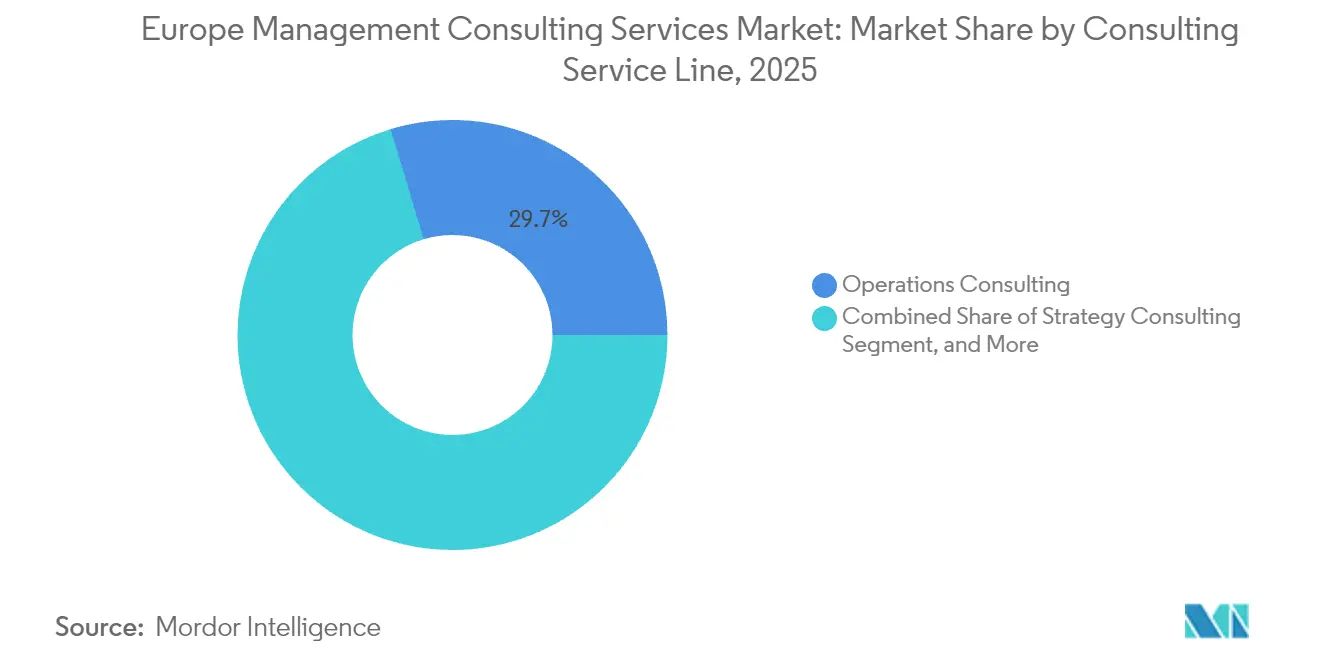

- Par ligne de service de conseil, le conseil en opérations représentait 29,65 % de la part de marché européen des services de conseil en management en 2025 ; le conseil numérique/IA progresse à un TCAC de 12,29 % jusqu'en 2031.

- Par secteur client, les services financiers étaient en tête avec 33,05 % de part de la taille du marché européen des services de conseil en management en 2025, tandis que la santé et les sciences de la vie affiche le TCAC le plus rapide à 9,92 % jusqu'en 2031.

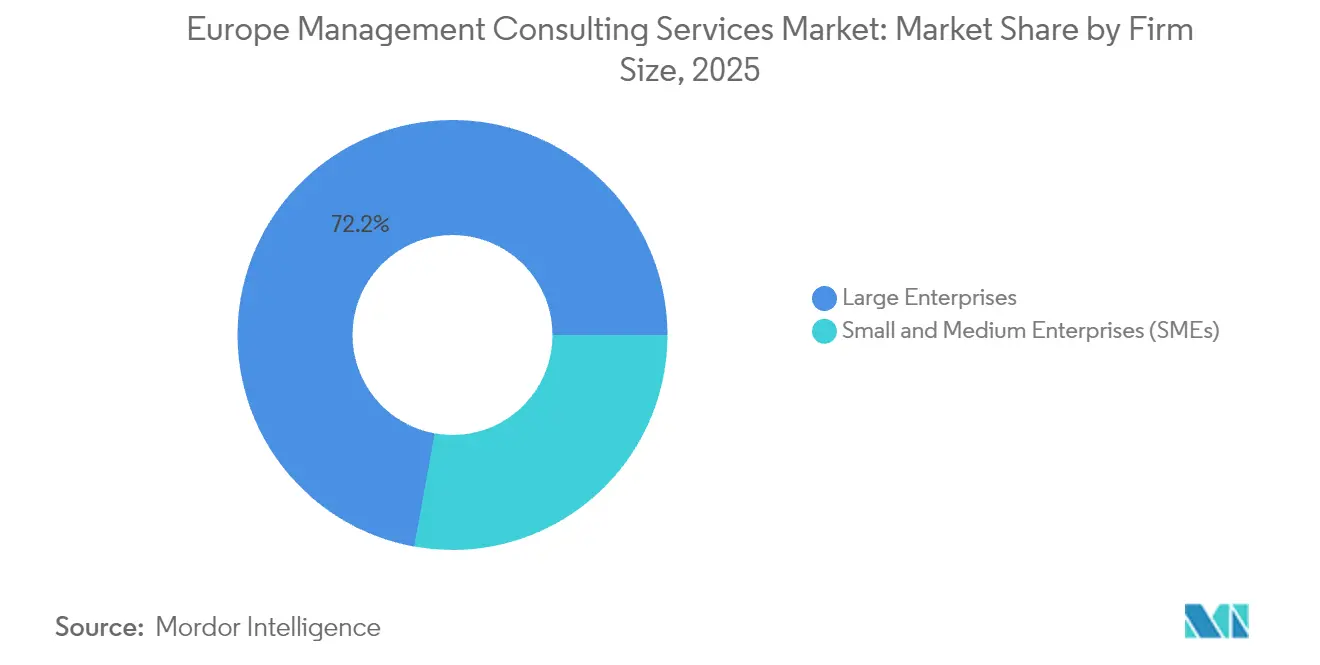

- Par taille d'entreprise, les grandes entreprises représentaient 72,15 % de la taille du marché européen des services de conseil en management en 2025, et les PME se développent à un TCAC de 8,33 % grâce aux modèles par abonnement.

- Par modèle de prestation, les projets sur site représentaient 57,62 % de la part du marché européen des services de conseil en management en 2025, tandis que la prestation entièrement à distance enregistrait le TCAC le plus élevé à 14,71 % jusqu'en 2031.

- Par géographie, la zone DACH dominait avec 26,28 % de part du marché européen des services de conseil en management en 2025, et l'ECO devrait croître à un TCAC de 7,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché européen des services de conseil en management

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor des dépenses en transformation numérique | +1.8% | Mondial ; plus fort dans la zone DACH et au Royaume-Uni | Moyen terme (2 à 4 ans) |

| Demande croissante d'analyse avancée et d'IA | +1.5% | Zone DACH ; pays nordiques ; extension vers l'Europe du Sud | Long terme (≥ 4 ans) |

| Complexité réglementaire liée à l'ESG | +1.2% | Ensemble de l'UE ; notable dans la zone DACH et en France | Moyen terme (2 à 4 ans) |

| Exigences de conformité en cybersécurité | +1.0% | Ensemble de l'UE ; focus sur les services financiers | Court terme (≤ 2 ans) |

| Adoption du conseil par abonnement | +0.8% | Royaume-Uni et zone DACH ; extension vers l'Europe du Sud | Long terme (≥ 4 ans) |

| Demande de feuilles de route de décarbonation des PME | +0.6% | Ensemble de l'UE ; leadership nordique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des dépenses en transformation numérique

Les entreprises européennes ont porté leurs dépenses en transformation numérique à 1 100 milliards USD en 2024, en hausse de 9 % d'une année sur l'autre, les logiciels et les services informatiques absorbant la majeure partie du budget [1]Cognizant, « La GenIA s'implante dans les entreprises de la zone DACH », cognizant.com. Les entreprises de la zone DACH prévoient des investissements moyens en IA générative de 37 millions USD en 2025, mais 71 % admettent que les progrès sont en retard en raison de manques en compétences. Des acteurs industriels emblématiques tels que Fresenius ont réduit de 50 % le temps d'administration SAP après une migration vers le cloud, démontrant un retour sur investissement tangible aux conseils d'administration. Les cabinets de conseil nordiques, désormais valorisés à 2,77 milliards EUR, attribuent plus d'un tiers de leurs revenus à des projets numériques. Des acteurs de l'industrie manufacturière tels qu'Evyap ont réduit leurs rebuts de 23 % grâce à l'analytique IoT, renforçant la demande en conseil technologique de bout en bout.

Demande croissante en conseil analytique avancé et en IA

L'adoption de l'IA générative est passée du stade de preuve de concept à celui de mission critique, avec 77 % des dirigeants européens des services financiers anticipant des gains de productivité significatifs et 68 % prévoyant une refonte des rôles professionnels dans les 12 mois. Malgré cet appétit, 35 % ne disposent pas de feuilles de route concrètes de montée en compétences, ouvrant des opportunités de conseil. Les cabinets de conseil britanniques allouent 1,9 million GBP par cabinet au développement de capacités en IA d'ici 2026. Les écosystèmes de partenariats sont essentiels, comme l'illustre le partenariat de NTT Data avec Mistral AI pour fournir une IA d'entreprise souveraine aux secteurs réglementés. Les Big Four prévoient collectivement d'investir plus de 5 milliards USD dans des plateformes d'IA d'ici 2030, signalant une expansion à long terme des capacités de conseil.

Complexité réglementaire liée à l'ESG

La directive européenne sur le rapport de durabilité des entreprises (CSRD) introduit 80 exigences de divulgation et 800 points de données, étendant la conformité à environ 50 000 entreprises à partir de 2024. Les évaluations de double matérialité informent désormais les stratégies d'allocation du capital, ancrant le soutien des consultants au cœur des fonctions finance et risque. La refonte de la banque numérique de BBVA intégrant l'ESG, soutenue par des conseillers, a généré un bénéfice de 8,02 milliards EUR tout en portant l'acquisition de clients numériques à 65 %. Les PME sont les plus en difficulté ; bien que 72 % exploitent les données, l'expertise ESG spécialisée reste rare, stimulant la demande d'offres de conseil modulaires. Les cabinets de conseil intègrent désormais l'analytique de durabilité dans les feuilles de route de transformation principales pour sécuriser les accréditations de droit d'opérer pour leurs clients.

Exigences de conformité en cybersécurité

Le règlement sur la résilience opérationnelle numérique (DORA) et la directive NIS2 imposent des normes contraignantes de cybersécurité aux entités financières et aux infrastructures critiques, en vigueur depuis janvier 2025. Les entreprises européennes allouent 9 % de leurs budgets informatiques à la sécurité de l'information, en hausse de 1,9 point de pourcentage d'une année sur l'autre, tandis que 89 % prévoient des recrutements supplémentaires pour répondre aux obligations NIS2. Le coût moyen d'une violation a atteint 4,4 millions EUR, l'erreur humaine étant à l'origine de 68 % des incidents, soulignant la nécessité d'un conseil intégré technique et en gestion du changement. La demande liée à la conformité accélère les évaluations à cycle court, les projets de modernisation des SOC et les programmes pluriannuels de gouvernance des cyber-risques pour les banques et les assureurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie sévère de talents et attrition | −1.2% | Mondial ; aigu dans la zone DACH et au Royaume-Uni | Court terme (≤ 2 ans) |

| Pression sur les tarifs journaliers par les achats professionnels | −0.8% | Ensemble de l'UE ; marchés matures | Moyen terme (2 à 4 ans) |

| Plateformes de stratégie en libre-service pilotées par l'IA | −0.6% | Zone DACH, Royaume-Uni, pays nordiques | Long terme (≥ 4 ans) |

| Essor des marchés de conseil en freelance | −0.4% | Royaume-Uni, zone DACH ; expansion progressive dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie sévère de talents et attrition

Le taux de rotation dans le conseil européen est en moyenne de 13,25 %, avec un taux d'attrition des jeunes collaborateurs dans les Big Four atteignant 22 %, alimenté par de longues heures de travail et l'épuisement professionnel. L'écart se creuse en cybersécurité, où 76 % du personnel manque de certifications formelles, amplifiant le risque de livraison. Les entreprises allemandes augmentent les salaires en moyenne de 2,5 % pour 2025 dans le cadre de politiques de rétention, avec des hausses de 3,5 % pour les postes de débutants. Les pénuries persistantes limitent la vitesse de montée en charge des projets, obligeant les cabinets à prioriser les comptes à forte marge et à comprimer davantage la croissance dans les flux de travail banalisés.

Pression sur les tarifs journaliers par les achats professionnels

Des équipes d'achats sophistiquées exploitent l'incertitude macroéconomique pour négocier à la baisse les tarifs journaliers et exiger des garanties de performance. Deloitte Royaume-Uni a vu son chiffre d'affaires conseil reculer de 1 % en 2024 sous la pression tarifaire. Les consultants allemands prévoient une croissance de 11,9 % en 2025 contre 9,4 % pour leurs homologues internationaux, pointant une concurrence locale sur les prix et une maturation du marché. Le conseil en durabilité illustre l'effet de compression : les missions basiques se situent entre 300 et 400 GBP, mais l'expertise ESG spécialisée dépasse 1 000 GBP, obligeant les cabinets à prouver leur valeur différentielle. Les marchés de freelance intensifient cette dynamique en créant des références tarifaires transparentes et en érodant les marges premium héritées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par ligne de service de conseil : l'excellence opérationnelle conserve le leadership

Le conseil en opérations a capté 29,65 % de la taille du marché européen des services de conseil en management en 2025, les entreprises cherchant à rationaliser leurs coûts et à pérenniser leurs réseaux d'approvisionnement face à une demande volatile. Le conseil en stratégie, bien que fondamental, se classe désormais derrière les missions numériques, les conseils d'administration recherchant des gains rapides et tangibles issus de projets de productivité. Le conseil numérique/IA connaît la croissance la plus rapide, progressant à un TCAC de 12,29 % jusqu'en 2031, porté par la conception de feuilles de route IA, l'intégration de plateformes de données et les mandats de migration vers le cloud.

Le marché européen des services de conseil en management valorise de plus en plus les sous-services spécialisés tels que le conseil en durabilité et la conformité aux risques, qui s'accélèrent parallèlement aux nouvelles directives européennes. Les mandats centrés sur la technologie dominent les pipelines d'approvisionnement ; des banques comme Credit Europe ont réduit le temps d'intégration de deux semaines à 15 minutes après une transformation sur micro-services, illustrant le retour sur investissement d'une refonte opérationnelle portée par la technologie. Le travail sur les risques et la conformité s'accélère en raison de DORA et de NIS2, tandis que le conseil ESG gagne en dynamisme dans le cadre des règles CSRD. Les cabinets constituant des équipes pluridisciplinaires alliant expertise sectorielle et talent analytique remportent des contrats de retenue pluriannuels.

Par secteur client : les services financiers restent en tête

Les services financiers ont représenté 33,05 % de la part du marché européen des services de conseil en management en 2025, portés par la complexité réglementaire, la disruption fintech et la modernisation multi-cloud. La santé et les sciences de la vie affiche le TCAC le plus rapide à 9,92 %, les prestataires numérisant les parcours cliniques et les acteurs pharmaceutiques accélérant l'analytique de R&D.

Dans le secteur bancaire, le moteur d'acquisition entièrement numérique de BBVA a permis d'attirer 11,1 millions de nouveaux clients et de générer un bénéfice de 8,02 milliards EUR, soulignant le retour sur investissement du conseil. Les charges de travail dans l'industrie manufacturière mettent l'accent sur les modernisations Industrie 4.0, tandis que les projets du secteur public se concentrent sur la refonte de l'expérience citoyenne. Les segments de l'énergie, du commerce de détail et de la logistique recherchent de plus en plus des plans de décarbonation, associant stratégie et soutien à l'exécution. L'intégration de l'IA dans tous les secteurs verticaux élargit les dépenses adressables pour les cabinets de conseil dotés d'une propriété intellectuelle sectorisée.

Par taille d'entreprise : le budget des grandes entreprises domine, mais la croissance des PME s'accélère

Les grandes entreprises ont conservé 72,15 % des dépenses en 2025, reflétant leur besoin de partenaires de transformation complète à travers des empreintes mondiales. Pourtant, les PME affichent le TCAC le plus rapide à 8,33 %, le conseil modulaire par abonnement rendant les conseils de haute qualité abordables.

La transformation par phases d'Euroclear illustre l'appétit des grandes entreprises pour des programmes pluriannuels alliant alignement métier et informatique. Du côté des PME, le mécanisme de garantie COSME a débloqué 54 milliards EUR de financement, stimulant le recours au conseil externalisé alors que les entreprises se tournent vers le commerce électronique et le commerce transfrontalier. Les modèles de prestation en réseau permettent aux cabinets de conseil d'associer des talents locaux à des centres d'excellence à distance, optimisant les rapports qualité-prix pour les clients de plus petite taille.

Par modèle de prestation : les missions hybrides gagnent du terrain

Les projets sur site représentent encore 57,62 % de la part du marché européen des services de conseil en management, notamment pour les programmes de changement complexes nécessitant l'alignement des dirigeants et des ateliers de conception intensifs. Cependant, les missions entièrement à distance croissent à un TCAC de 14,71 % à mesure que les clients adoptent la collaboration virtuelle pour réduire les coûts de déplacement et accéder à des compétences de niche.

L'initiative RPA de la région du Danemark central a automatisé 80 processus grâce à une équipe de conseil majoritairement à distance, économisant 50 000 heures au cours de la première année. Les modèles hybrides qui combinent de courts cycles sur site avec une prestation virtuelle continue émergent comme la norme pour les déploiements paneuropéens, permettant aux cabinets de gérer leur empreinte carbone et d'offrir une tarification compétitive.

Analyse géographique

La zone DACH est restée l'ancre du marché européen des services de conseil en management en 2025, sécurisant 26,28 % de part de marché et générant 3,86 milliards EUR de revenus en Allemagne seule avec une croissance de 11,9 %. La solidité des acteurs industriels et l'intensité élevée en R&D soutiennent la demande en conseil, tandis que l'économie axée sur la finance de la Suisse et le rôle de porte d'entrée de l'Autriche vers l'ECO ajoutent un élan supplémentaire. Les plans d'investissement en IA générative atteignant en moyenne 37 millions USD par cabinet soulignent les futurs pipelines de conseil malgré les contraintes en talents. Les complexités réglementaires telles que DORA pour les institutions financières génèrent des missions de conformité récurrentes.

Le Royaume-Uni et l'Irlande forment le deuxième plus grand cluster de conseil en Europe, bénéficiant du pôle financier mondial de Londres et de la concentration technologique de Dublin. Le marché britannique vise une croissance de 6,1 % en 2026, les cabinets de conseil allouant chacun 1,9 million GBP au développement de capacités en IA. Après le Brexit, les cabinets ont ouvert plus de 312 bureaux régionaux pour accéder aux bassins de talents locaux et compenser l'inflation salariale. Les projets de transition énergétique alimentent une croissance à deux chiffres en Écosse et dans le nord de l'Angleterre, tandis que la conformité des services financiers reste le pilier londonien.

La France et le Benelux s'appuient sur de grands clients industriels et du secteur public ; la stratégie de cloud souverain de la France s'est accélérée après l'acquisition par Carlyle de Ciril Group pour 525 millions EUR. Les pays nordiques, valorisés à 2,83 milliards EUR, excellent dans les services numériques gouvernementaux, avec une croissance de 6,7 % en Suède. L'ECO affiche le TCAC le plus fort à 7,71 %, portée par les fonds structurels européens et la relocalisation de la fabrication. La Pologne et la République tchèque développent les contrats de conseil en numérisation des chaînes d'approvisionnement, tandis que la Hongrie bénéficie de projets d'électrification automobile.

Paysage concurrentiel

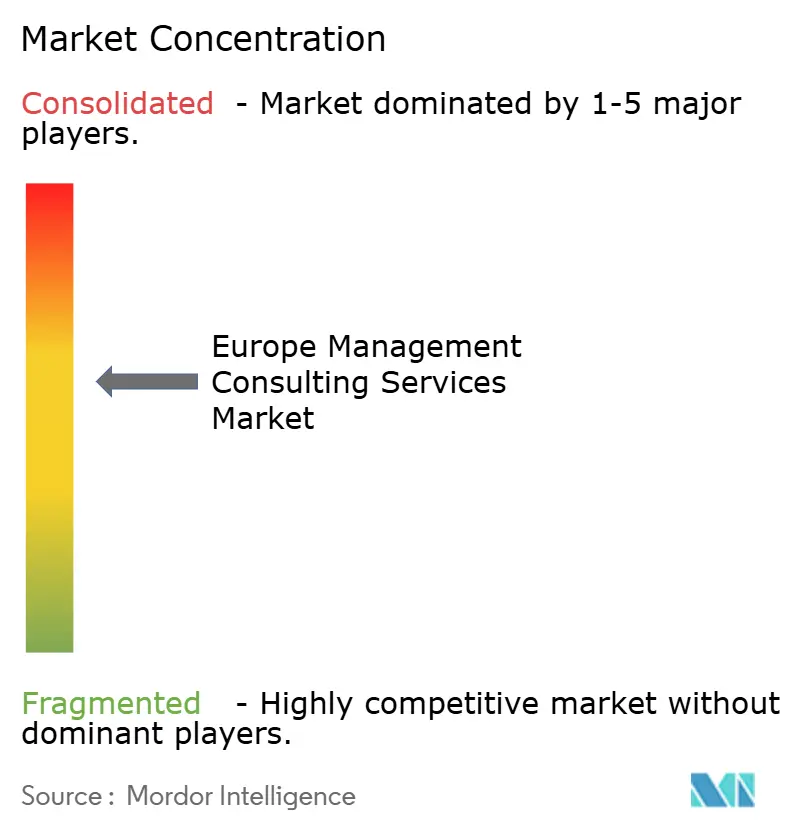

Le marché européen des services de conseil en management présente une concentration modérée : les Big Four captent entre 55 et 60 % des revenus régionaux, mais les spécialistes indépendants et les challengers axés sur le numérique gagnent rapidement des parts. Deloitte a affiché un chiffre d'affaires mondial de 67,2 milliards USD en 2024, avec la zone EMEA en tête à 8,5 % de croissance. PwC, EY et KPMG ont chacun dépassé 38 milliards USD à l'échelle mondiale, mais les chiffres d'affaires conseil au Royaume-Uni ont reculé sous l'effet de la rigueur des achats et de la baisse des dépenses discrétionnaires. Pour défendre leurs marges, les acteurs en place injectent plus de 5 milliards USD dans des studios d'IA générative, des accélérateurs de plateformes de données et des offres de services gérés.

Les alliances stratégiques sous-tendent la différenciation : le partenariat de NTT Data avec Mistral AI la positionne comme leader en IA souveraine pour les clients réglementés dans la finance et la défense. Pendant ce temps, le rachat de Ciril Group par Carlyle signale l'appétit du capital-investissement pour les plateformes horizontales cloud et cybersécurité. L'économie des petits boulots exerce une pression tarifaire ; des indépendants hautement qualifiés remportent désormais des missions complexes en durabilité en s'appuyant sur des plateformes qui mettent en relation une expertise de niche avec des mandats à cycle court, poussant les cabinets traditionnels vers des contrats basés sur les résultats et des solutions de propriété intellectuelle propriétaires.

Les cabinets de stratégie indépendants — Roland Berger, Oliver Wyman, PA Consulting — capitalisent sur leur profondeur sectorielle et leur agilité de prestation pour sécuriser des feuilles de route de transformation dans l'aérospatiale, la santé et l'énergie. Des géants technologiques tels qu'Accenture et Capgemini associent le conseil à l'envergure de l'intégration de systèmes, offrant aux clients une exécution clé en main. L'échiquier concurrentiel oscille ainsi entre l'étendue des capacités et la profondeur de la spécialisation, stimulant les acquisitions, le débauchage de talents et les partenariats de co-innovation.

Leaders du secteur européen des services de conseil en management

Deloitte Touche Tohmatsu LLP

Ernst & Young Global Limited

Boston Consulting Group

PricewaterhouseCoopers LLP

KPMG International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Carlyle a acquis Ciril Group, fournisseur français de cloud souverain, pour 525 millions EUR (570 millions USD), renforçant la volonté d'autonomie numérique de l'Europe.

- Juillet 2025 : NTT Data s'est associé à Mistral AI pour lancer des services gérés d'IA d'entreprise souveraine destinés aux secteurs de la finance, de la défense et du secteur public.

- Mai 2025 : EY a publié un manifeste en 23 points pour renforcer la compétitivité de l'UE, citant une baisse de 4 % des investissements directs étrangers et appelant à accélérer l'alignement numérique et en matière de durabilité.

- Janvier 2025 : KPMG Allemagne a déclaré un chiffre d'affaires de 2,61 milliards EUR, en hausse de 9,6 %, avec le pôle Conseil atteignant 1,129 milliard EUR et 2 600 nouvelles recrues.

Périmètre du rapport sur le marché européen des services de conseil en management

Les cabinets de conseil en management aident les organisations à accroître leur efficacité. Les cabinets examinent les opérations et identifient les inefficacités organisationnelles existantes, qui comprennent plusieurs facteurs, tels que les coûts élevés des matières premières et les politiques RH. L'étude suit la génération de revenus à travers les offres de services de conseil variés des fournisseurs auprès des utilisateurs.

Le marché européen des services de conseil en management est segmenté par type (conseil RH, conseil en stratégie et conseil en opérations) et par application (IT et télécommunications, fabrication, énergie, santé, secteur public, commerce de détail et santé). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Conseil en stratégie |

| Conseil en opérations |

| Conseil en technologie / numérique |

| Conseil RH |

| Conseil financier |

| Conseil en risques et conformité |

| Conseil en durabilité et ESG |

| IT et télécommunications |

| Fabrication |

| Énergie et ressources |

| Secteur public |

| Commerce de détail et biens de consommation |

| Santé et sciences de la vie |

| Services financiers |

| Transport et logistique |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Conseil sur site |

| Hybride (sur site et à distance) |

| Conseil entièrement à distance / virtuel |

| Zone DACH (Allemagne, Autriche, Suisse) |

| Royaume-Uni et Irlande |

| France et Benelux (France, Belgique, Pays-Bas, Luxembourg) |

| Pays nordiques (Suède, Norvège, Danemark, Finlande) |

| Europe du Sud (Espagne, Italie, Portugal, Grèce) |

| Europe centrale et orientale (Pologne, République tchèque, Hongrie, etc.) |

| Par ligne de service de conseil | Conseil en stratégie |

| Conseil en opérations | |

| Conseil en technologie / numérique | |

| Conseil RH | |

| Conseil financier | |

| Conseil en risques et conformité | |

| Conseil en durabilité et ESG | |

| Par secteur client | IT et télécommunications |

| Fabrication | |

| Énergie et ressources | |

| Secteur public | |

| Commerce de détail et biens de consommation | |

| Santé et sciences de la vie | |

| Services financiers | |

| Transport et logistique | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises (PME) | |

| Par modèle de prestation | Conseil sur site |

| Hybride (sur site et à distance) | |

| Conseil entièrement à distance / virtuel | |

| Par pays | Zone DACH (Allemagne, Autriche, Suisse) |

| Royaume-Uni et Irlande | |

| France et Benelux (France, Belgique, Pays-Bas, Luxembourg) | |

| Pays nordiques (Suède, Norvège, Danemark, Finlande) | |

| Europe du Sud (Espagne, Italie, Portugal, Grèce) | |

| Europe centrale et orientale (Pologne, République tchèque, Hongrie, etc.) |

Questions clés auxquelles le rapport répond

Quel chiffre d'affaires le marché européen des services de conseil en management génère-t-il en 2026 ?

Le marché génère 83,95 milliards USD en 2026 et est en bonne voie pour atteindre 112,29 milliards USD d'ici 2031.

Quelle ligne de service connaît la croissance la plus rapide parmi les cabinets de conseil européens ?

Le conseil numérique/IA est le segment à la croissance la plus rapide, progressant à un TCAC de 12,29 % jusqu'en 2031 à mesure que l'adoption de l'IA générative s'accroît.

Quelle est l'ampleur de la demande en conseil émanant des clients des services financiers ?

Les services financiers représentent 33,05 % des dépenses, la part la plus importante parmi tous les secteurs clients.

Quelle région domine l'activité de conseil en Europe ?

La zone DACH (Allemagne, Autriche, Suisse) détient 26,28 % de part de marché, la plus élevée de tout cluster régional.

Dernière mise à jour de la page le: