Taille et part du marché de la gestion de la température

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.33 Milliards de dollars |

| Taille du Marché (2031) | 4.03 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la température par Mordor Intelligence

La taille du marché de la gestion de la température devrait passer de 3,20 milliards USD en 2025 à 3,33 milliards USD en 2026 et atteindre 4,03 milliards USD d'ici 2031, avec un CAGR de 3,89 % sur la période 2026-2031. La croissance globale régulière dissimule des évolutions rapides : des algorithmes d'intelligence artificielle (IA) qui prédisent les écarts de température centrale, une résurgence du réchauffement par air pulsé en chirurgie ambulatoire, et une demande croissante de systèmes de refroidissement portables pour les urgences liées à la chaleur redessinent les frontières concurrentielles sur le marché de la gestion de la température. Les hôpitaux modernisent leurs équipements pour se conformer aux normes de normothermie périopératoire mises à jour par la Joint Commission, tandis que les chocs tarifaires sur les composants chinois incitent les fabricants à relocaliser leurs chaînes d'approvisionnement. Parallèlement, des rappels de classe I et II ont érodé la confiance dans les dispositifs plus anciens et ouvert des opportunités pour des plateformes intravasculaires-de surface à double mode promettant un contrôle plus précis, des vitesses de montée en température plus rapides et une automatisation en boucle fermée.

Principaux enseignements du rapport

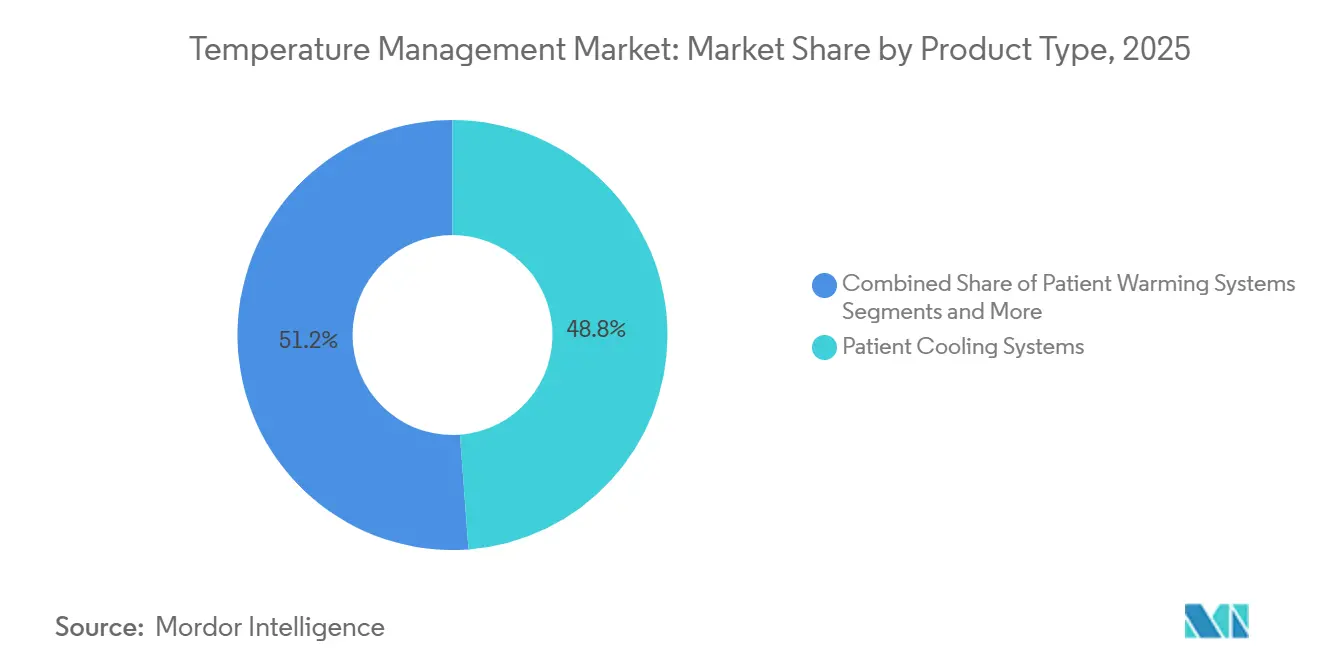

- Par type de produit, les systèmes de refroidissement des patients détenaient 48,81 % de la part du marché de la gestion de la température en 2025, tandis que les systèmes de réchauffement des patients devraient se développer à un CAGR de 5,12 % jusqu'en 2031.

- Par application, les soins périopératoires représentaient 41,45 % de la taille du marché de la gestion de la température en 2025, tandis que les soins néonatals et pédiatriques devraient croître à un CAGR de 5,21 % jusqu'en 2031.

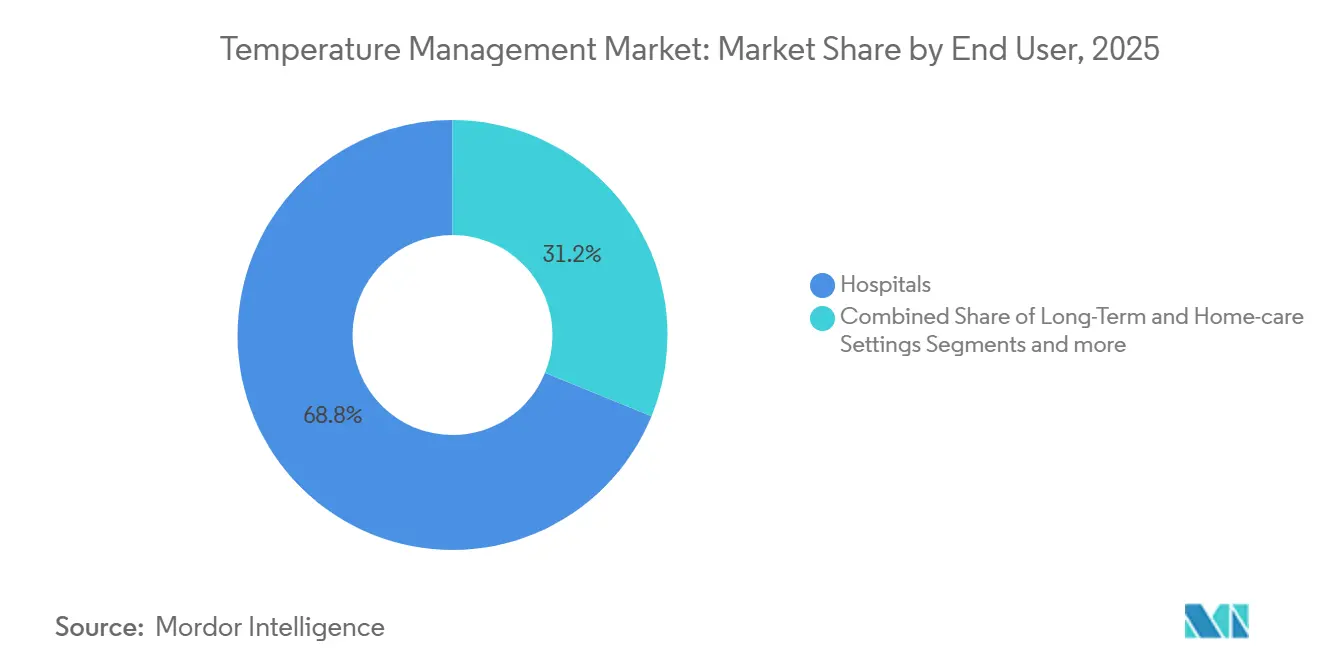

- Par utilisateur final, les hôpitaux étaient en tête avec 68,83 % de la part du marché de la gestion de la température en 2025 ; les établissements de soins de longue durée et à domicile devraient enregistrer le CAGR le plus rapide à 4,98 % jusqu'en 2031.

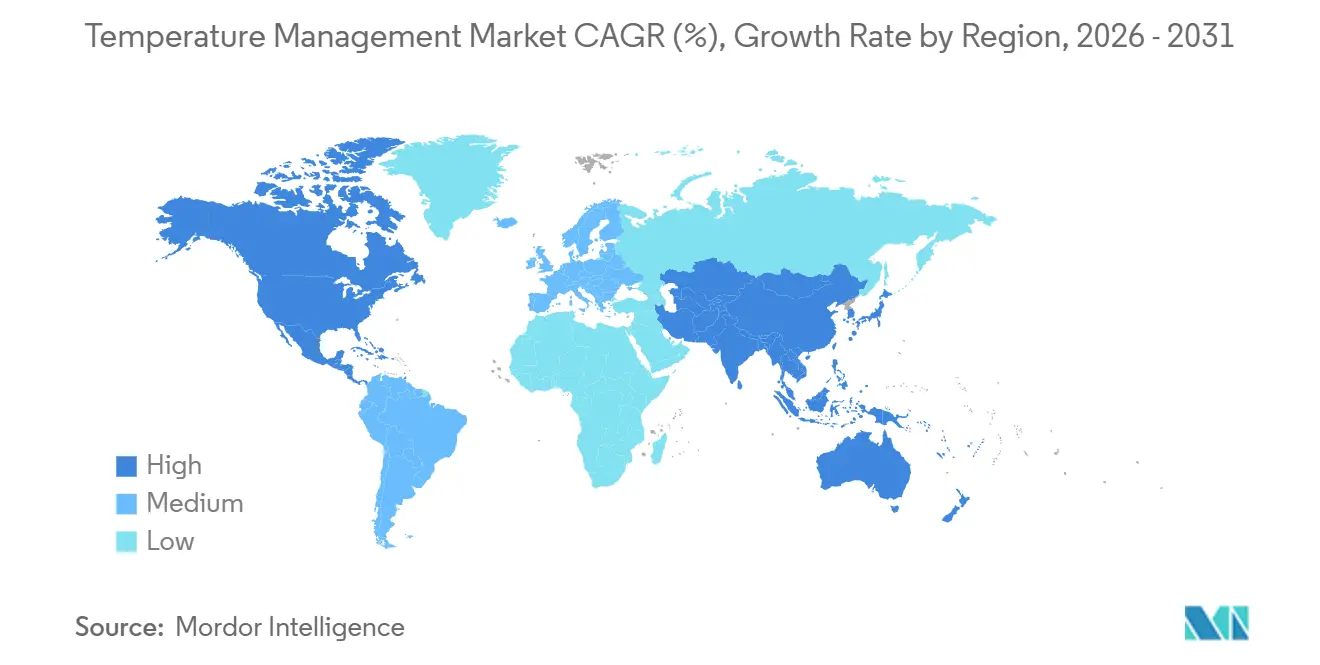

- Par géographie, l'Amérique du Nord a capté 41,45 % de la part des revenus en 2025, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus élevé à 5,05 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion de la température

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et aiguës nécessitant un contrôle de la température | +1.2% | Mondial, avec une concentration en Amérique du Nord et en Europe en raison du vieillissement des populations | Moyen terme (2-4 ans) |

| Augmentation des volumes chirurgicaux mondiaux | +0.9% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Avancées technologiques dans les systèmes intravasculaires et de surface | +0.8% | Amérique du Nord et UE (adoption précoce), APAC (phase de diffusion) | Long terme (≥ 4 ans) |

| Adoption de la thermorégulation prédictive pilotée par l'IA dans les USI | +0.5% | Amérique du Nord, certains marchés de l'UE (Allemagne, Royaume-Uni), programmes pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Augmentation des urgences liées aux maladies de chaleur induite par le changement climatique | +0.4% | Mondial, aiguë dans le sud des États-Unis, l'Europe méditerranéenne, le Moyen-Orient, l'Asie du Sud | Court terme (≤ 2 ans) |

| Dispositifs TTM portables pour les soins pré-hospitaliers / sur le champ de bataille | +0.3% | Amérique du Nord (SMUR, militaire), UE (services d'urgence), émergent en APAC | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et aiguës nécessitant un contrôle de la température

Les maladies cardiovasculaires, les AVC et le sepsis ont ensemble provoqué plus de 30 millions d'hospitalisations dans les pays de l'OCDE en 2025, et les trois bénéficient d'une modulation précise de la température pour limiter les lésions neurologiques, la coagulopathie ou la défaillance d'organes. Les recommandations de l'American Heart Association mises à jour en 2024 exigent un refroidissement à 32-36 °C pendant 24 heures après un arrêt cardiaque pour réduire les séquelles neurologiques.[1]American Heart Association, "Recommandations 2024 pour les soins post-arrêt cardiaque," ahajournals.org Les données des Centers for Disease Control and Prevention font état de 1,7 million d'hospitalisations pour sepsis aux États-Unis en 2024 ; la normothermie contrôlée réduit la mortalité jusqu'à 12 % dans les essais randomisés.[2]Centers for Disease Control and Prevention, "Hospitalisations pour sepsis 2024," cdc.gov L'Asie-Pacifique enregistre désormais 13 millions de nouveaux AVC par an, et un refroidissement précoce dans les 6 heures améliore les résultats à 90 jours, incitant les hôpitaux à élargir leurs parcs de dispositifs. Cette vague épidémiologique élargit le marché de la gestion de la température, en particulier dans les unités de soins neurocritiques et d'arrêt cardiaque qui exigent des systèmes rapides à asservissement. Les comités d'achat évaluent les preuves de réduction des durées de séjour en soins intensifs et des jours sous ventilateur lorsqu'un contrôle proactif de la température est mis en œuvre.

Augmentation des volumes chirurgicaux mondiaux

Les procédures chirurgicales mondiales ont rebondi à environ 400 millions en 2024, dépassant les niveaux d'avant la pandémie. L'hypothermie périopératoire en dessous de 36 °C survient chez jusqu'à 70 % des patients sous anesthésie générale et augmente le risque d'infection, les besoins en transfusion et les délais de récupération. L'American Society of Anesthesiologists a rendu obligatoire le réchauffement actif pour les procédures de plus de 30 minutes dans son avis de 2024. L'Asie-Pacifique mène la croissance : la Chine a réalisé 60 millions de chirurgies en hospitalisation en 2024 et l'Inde a élargi ses capacités de 12 % d'une année sur l'autre avec l'ouverture de blocs opératoires au niveau des districts. Les centres chirurgicaux ambulatoires américains ont enregistré 28 millions de cas en 2024, adoptant des dispositifs à air pulsé et conductifs pour répondre aux normes de la Joint Commission. Le marché de la gestion de la température gagne en dynamisme à mesure que les chirurgies bariatriques, robotiques et mini-invasives allongent le temps opératoire et diminuent la production de chaleur endogène.

Avancées technologiques dans les systèmes intravasculaires et de surface

La gestion de la température intravasculaire fait circuler une solution saline refroidie ou réchauffée à travers des cathéters veineux centraux, atteignant une précision de ±0,2 °C et réduisant les frissons par rapport aux coussins de surface. Le Thermogard XP de ZOLL, autorisé par la FDA en janvier 2024, associe les modalités intravasculaires et de surface et exécute des algorithmes en boucle fermée reliés à des sondes œsophagiennes ou vésicales. Les coussins de surface en hydrogel s'adaptent désormais à des anatomies complexes, éliminant les préoccupations de contamination liées à l'air pulsé. Un essai publié en 2024 dans le Journal of Neurosurgery a montré que le refroidissement intravasculaire réduisait de 40 % le délai d'atteinte de la température cible dans les traumatismes crâniens, améliorant les scores de Glasgow à la sortie. Les salles d'opération hybrides préfèrent les plateformes à double mode qui alternent réchauffement et refroidissement lors des réparations cardiothoraciques ou de l'explantation d'oxygénation par membrane extracorporelle (ECMO). Les fournisseurs tournés vers l'avenir commercialisent des compresseurs économes en énergie et des pompes plus silencieuses pour remporter des appels d'offres en équipements d'investissement qui évaluent de plus en plus le coût total de possession.

Adoption de la thermorégulation prédictive pilotée par l'IA dans les USI

Les modèles d'apprentissage automatique analysent les données en temps réel au chevet du patient pour prévoir la température centrale 60 minutes à l'avance avec une erreur ≤0,2 °C, permettant aux infirmières d'intervenir précocement. Une étude publiée en 2024 dans Critical Care Medicine portant sur six hôpitaux a réduit de 30 % les pics de fièvre >38,5 °C chez les patients en choc septique grâce à des alertes automatisées. Des réseaux de type Transformer ont étendu la prédiction à 4 heures dans les USI postopératoires, réduisant de 22 % les épisodes hypothermiques dans les essais de 2025. Des obstacles à la mise en œuvre persistent : les moniteurs anciens manquent de connecteurs Health Level 7 Fast Healthcare Interoperability Resources (HL7-FHIR), et la FDA n'a pas encore publié de recommandations spécifiques aux logiciels de prédiction de température par IA. Les hôpitaux disposant d'une infrastructure interopérable considèrent néanmoins les algorithmes prédictifs comme un moyen de réduire les jours sous ventilateur et la durée de séjour en USI, soutenant un investissement incrémental dans le matériel de support.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts d'acquisition et de maintenance élevés | -0.6% | Mondial, aigu dans les marchés émergents et les petits centres chirurgicaux ambulatoires | Court terme (≤ 2 ans) |

| Rappels de produits et défaillances de dispositifs | -0.4% | Amérique du Nord et UE (déclaration stricte), effet d'entraînement en APAC | Moyen terme (2-4 ans) |

| Volatilité des prix des composants liée aux droits de douane | -0.3% | Chaînes d'approvisionnement mondiales, fabricants s'approvisionnant en Chine | Court terme (≤ 2 ans) |

| Contentieux liés au contrôle des infections ralentissant l'adoption du réchauffement par air pulsé | -0.2% | Amérique du Nord (propice aux litiges), UE (contrôle réglementaire) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'acquisition et de maintenance élevés

Les unités intravasculaires avancées sont proposées entre 25 000 et 40 000 USD, et les cathéters à usage unique coûtent entre 800 et 1 200 USD par patient, ce qui pèse sur les budgets dans le cadre des paiements basés sur la valeur. L'American Hospital Association a signalé que 62 % des hôpitaux américains ont différé leurs achats d'équipements d'investissement en 2024, plaçant les dispositifs de gestion de la température parmi les dix catégories les plus reportées. Les centres ambulatoires préfèrent les couvertures à air pulsé à 10-15 USD aux alternatives à fort investissement initial pour préserver leurs marges. Les contrats de maintenance ajoutent 8 à 12 % du prix d'achat annuellement, couvrant l'étalonnage et les mises à jour logicielles. Les droits d'importation et les fluctuations monétaires augmentent les coûts à destination dans les marchés émergents ; un hôpital indien achetant un système à 30 000 USD paie jusqu'à 30 % de plus en droits de douane et logistique, portant la dépense finale au-delà de 38 000 USD. Une telle économie allonge les cycles de remplacement et freine la pénétration dans les établissements de niveau intermédiaire.[3]American Hospital Association, "Enquête annuelle 2024," aha.org

Rappels de produits et défaillances de dispositifs

La base de données MAUDE de la FDA a enregistré plus de 200 rapports d'événements indésirables en 2024-2025 concernant des dispositifs de gestion de la température, citant des surchauffes, des dérives de capteurs et des pannes logicielles. Augustine Surgical a rappelé les matelas chauffants Hot Dog en décembre 2024 après trois cas de brûlures ; ZOLL a rappelé son Arctic Sun 5000 en juin 2024 en raison de défauts logiciels ayant provoqué un réchauffement non intentionnel chez 12 patients. Les rappels suscitent le scepticisme des cliniciens, déclenchent des moratoires sur les achats et exposent les fabricants à des responsabilités. Un recours collectif déposé en 2024 allègue que les systèmes à air pulsé compromettent les champs stériles, bien que la procédure de découverte soit en cours. Les équipes d'achat diversifient désormais leurs panels de fournisseurs et privilégient les systèmes à double mode avec redondance intégrée, remodelant la part concurrentielle sur le marché de la gestion de la température.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes de réchauffement dépassent le refroidissement malgré une base plus petite**

Les systèmes de réchauffement des patients, portés par le rebond périopératoire et les mandats mis à jour de l'American Society of Anesthesiologists, devraient croître à un CAGR de 5,12 % de 2026 à 2031. Le réchauffement par air pulsé maintient son leadership grâce à des consommables à 10-15 USD et un déploiement rapide, mais les préoccupations de contrôle des infections dans les blocs orthopédiques et cardiaques favorisent l'adoption des couvertures conductives. Les réchauffeurs de sang et de liquides intraveineux gagnent en dynamisme dans les centres de traumatologie où la transfusion rapide de sang froid risque de provoquer une coagulopathie. La taille du marché de la gestion de la température pour les dispositifs de réchauffement devrait atteindre 1,95 milliard USD d'ici 2031, mais les innovateurs à double mode menacent les acteurs établis du réchauffement par air pulsé avec une précision intégrée et une charge réduite en particules aéroportées. Les accessoires et consommables dominent les revenus récurrents, fidélisant les établissements à des contrats de service mono-fournisseur qui améliorent la valeur à vie.

Les systèmes de refroidissement des patients continuent de détenir 48,81 % des revenus de 2025 mais font face à des vents contraires liés aux récents rappels et à l'examen des budgets d'investissement. Les systèmes à coussins de gel de surface restent des éléments incontournables des USI pour la gestion de la fièvre, tandis que les cathéters intravasculaires s'imposent dans les protocoles de neurologie et d'arrêt cardiaque exigeant un contrôle à ±0,2 °C. La part du marché de la gestion de la température pour le refroidissement de surface devrait s'éroder de 2 points de pourcentage d'ici 2031 à mesure que les plateformes à double mode se multiplient. Les unités évaporatives suscitent un regain d'intérêt en tant que stock des services d'urgence pour les pics de coup de chaleur documentés par les Centers for Disease Control and Prevention. Les conceptions intégrées à double mode, telles que le Thermogard XP, se taillent des niches dans les salles hybrides où la réparation de la crosse aortique alterne entre hypothermie profonde et réchauffement rapide.

Par application : les soins néonatals progressent fortement grâce au mandat de l'OMS

Les soins néonatals et pédiatriques mènent la croissance à un CAGR de 5,21 % grâce aux recommandations de l'OMS de 2024 préconisant un refroidissement à 33,5 °C pour l'encéphalopathie hypoxique-ischémique dans les 6 heures suivant la naissance. Les données Cochrane indiquent une réduction de 75 % de la mortalité ou du handicap sévère, obligeant les hôpitaux à installer des couvertures et bonnets à asservissement. La taille du marché de la gestion de la température pour les applications néonatales devrait passer de 420 millions USD en 2026 à 540 millions USD en 2031. Les marchés émergents ajoutent un volume incrémental grâce au financement philanthropique qui équipe les hôpitaux de district. Les consommables spécialisés dimensionnés pour les nourrissons de faible poids de naissance contribuent à des marges attractives.

Les soins périopératoires, avec 41,45 % de part en 2025, restent la plus grande application par base installée. La mise en œuvre des audits de la Joint Commission pousse les établissements à documenter les températures centrales toutes les 15 minutes, garantissant un niveau élevé d'adoption du réchauffement actif. L'arrêt cardiaque et les soins intensifs sont stables, mais l'adoption du refroidissement intravasculaire se répand des centres tertiaires aux hôpitaux régionaux à mesure que les preuves du bénéfice neurologique se consolident. Les applications de neurologie et d'AVC progressent en Asie-Pacifique, bénéficiant de subventions nationales pour les centres AVC. Le segment « Autres » — unités de brûlés, équipes de transplantation, traumatologie militaire — se développe modestement, notamment à mesure que les couvertures chauffantes portables deviennent standard dans les kits de victimes en masse.

Par utilisateur final : les soins à domicile progressent avec l'évolution des remboursements

Les hôpitaux représentaient 68,83 % des revenus de 2025, mais les incitations aux soins basés sur la valeur accélèrent les transferts vers des unités de soins intermédiaires et la récupération à domicile. Les centres chirurgicaux ambulatoires, réalisant 28 millions de procédures aux États-Unis en 2024, adoptent des couvertures à air pulsé à faible coût pour rester compétitifs. Les établissements de soins de longue durée et à domicile connaissent la croissance la plus rapide à un CAGR de 4,98 % ; les plans Medicare Advantage remboursent les couvertures conductives à usage unique associées à des capteurs connectés au cloud qui alertent les cliniciens en cas d'hypothermie. La part du marché de la gestion de la température pour les établissements à domicile devrait doubler, passant de 3 % à 6 % des revenus mondiaux d'ici 2031. Les utilisateurs militaires et de réponse aux catastrophes ajoutent une croissance incrémentale grâce à des contrats pour des refroidisseurs et réchauffeurs robustes à batterie.

Des projets pilotes de surveillance à distance en 2024 ont prouvé une réduction de 18 % des réadmissions à 30 jours pour les patients orthopédiques sortis avec des réchauffeurs portables et des thermomètres Bluetooth. Les recommandations provisoires de la FDA pour les logiciels à usage médical à domicile ont assoupli les voies réglementaires fin 2024, suscitant l'intérêt des start-ups pour les plateformes basées sur des applications. Les établissements de soins de longue durée déploient des couvertures conductives pour compenser les déficits thermorégulateurs des personnes âgées et réduire les chutes liées à l'hypothermie, soutenant une demande régulière.

Analyse géographique

L'Amérique du Nord a conservé 41,45 % des revenus de 2025, soutenue par 50 millions de procédures chirurgicales et l'adoption précoce de l'IA dans les USI universitaires. La recrudescence des maladies liées à la chaleur signalée par les Centers for Disease Control and Prevention a poussé les services d'urgence à se doter de dispositifs de refroidissement portables, élargissant le marché de la gestion de la température. Les rappels de dispositifs ont forcé la diversification des achats, bénéficiant aux fournisseurs de niveau intermédiaire et incitant les hôpitaux à négocier des contrats à double source. Le Canada finance l'hypothermie thérapeutique dans le cadre des budgets provinciaux, tandis que les chaînes privées mexicaines ajoutent des systèmes à double mode à leurs nouveaux blocs hybrides.

L'Asie-Pacifique affiche le CAGR régional le plus élevé à 5,05 % pour 2026-2031. Les dépenses de santé chinoises de 1 550 milliards CNY prévoient la modernisation chirurgicale de 1 000 hôpitaux de comté, chacun stipulant des équipements de contrôle de la température périopératoire. L'expansion des hôpitaux de district en Inde stimule les achats de couvertures à air pulsé, et les chaînes privées investissent dans le refroidissement intravasculaire pour les centres neurocritiques. Le vieillissement démographique du Japon accroît la demande de refroidissement pour les AVC, aidé par les codes de remboursement de 2024. La Corée du Sud exploite des subventions pour les start-ups nationales développant des plateformes intégrant l'IA. Les saisons de feux de brousse en Australie intensifient les achats d'unités de refroidissement portables pour la capacité de pointe des services d'urgence.

L'Europe maintient une part significative malgré les coûts de transition liés au Règlement sur les dispositifs médicaux (RDM). Les codes de groupes homogènes de séjours allemands incitent à l'hypothermie thérapeutique après un arrêt cardiaque. La politique d'achats zéro émission nette du NHS England favorise les dispositifs conductifs économes en énergie, détournant la part de marché des systèmes à air pulsé à haute consommation. La mortalité liée aux vagues de chaleur en Italie et en Espagne catalyse des commandes groupées de refroidisseurs mobiles. Les obstacles à la conformité au titre du RDM ont retardé les lancements de petites entreprises, consolidant la part parmi les acteurs déjà conformes au RDM.

Le Moyen-Orient et l'Afrique bénéficient des méga-projets hospitaliers dans le cadre de la Vision 2030 saoudienne et de la Stratégie de santé des Émirats arabes unis 2025, chaque lit d'USI étant budgété avec des systèmes intégrés de gestion de la température. Les hôpitaux de campagne dans les pays du Golfe incluent désormais des refroidisseurs évaporatifs industriels pour les événements de victimes en masse liés aux coups de chaleur. L'Afrique du Sud lance des appels d'offres pour le refroidissement néonatal afin de réduire les décès par asphyxie à la naissance. L'Amérique du Sud enregistre une croissance régulière, le Système de Santé Unifié brésilien finançant les mises à niveau du réchauffement périopératoire et le réseau privé argentin cherchant à obtenir des accréditations.

Paysage réglementaire

Les dispositifs de gestion de la température sont réglementés principalement en tant que dispositifs médicaux selon des filières fondées sur le risque couvrant la sécurité électrique, la validation logicielle et les preuves de performance clinique. Les attentes post-commercialisation s'élargissent également en réponse à l'activité récente en matière d'événements indésirables et de rappels dans cette catégorie. Aux États-Unis, la FDA a mis en œuvre la Quality Management System Regulation (QMSR) en février 2026, alignant plus étroitement les exigences de système qualité sur la norme ISO 13485:2016 et renforçant l'accent mis sur les contrôles de cycle de vie pour les modifications de conception et les mises à jour logicielles, courantes dans les plateformes de gestion de la température en boucle fermée.

La classification propre aux dispositifs et la reconnaissance des normes continuent de resserrer le socle de conformité. En avril 2026, la FDA a finalisé la classification des systèmes de mesure de la température cérébrale en dispositifs de Classe II au titre du 21 CFR 882.1565, avec des contrôles spéciaux couvrant les essais de performance in vivo, les essais de sécurité électrique et thermique, et la validation des algorithmes logiciels, renforçant l'évolution plus générale vers des dossiers de preuves plus explicites pour les systèmes novateurs liés à la température. Par ailleurs, la FDA a mis à jour le 21 CFR 880.2910 en juin 2025 afin de clarifier les conditions d'exemption pour certains thermomètres électroniques cliniques, tout en orientant les fabricants vers des normes reconnues (par exemple, ISO 80601-2-56 et ASTM E1965/E1112). L'agence continue de reconnaître la norme IEC 80601-2-59 (édition 2.1) pour les thermographes de dépistage de la température fébrile, avec un calendrier de transition s'étendant jusqu'en 2028. En Europe, le règlement UE MDR 2017/745 reste le cadre régissant le secteur, et Team-NB a mis à jour ses lignes directrices sur la documentation technique en avril 2025, augmentant la charge documentaire et d'évaluation continue du rapport bénéfice-risque, que les fournisseurs de petite taille citent comme un obstacle au maintien ou à l'expansion de leurs portefeuilles marqués CE.

Analyse de la chaîne de valeur

La chaîne de valeur de la gestion de la température englobe les fournisseurs de composants et de capteurs (capteurs thermiques, électronique de contrôle, compresseurs ou éléments thermoélectriques, matériaux de cathéters et de coussinets), les fabricants OEM de dispositifs (systèmes de réchauffement des patients, systèmes de refroidissement et plateformes intégrées à double mode), les partenaires de stérilisation et de conditionnement, ainsi que la distribution en aval via des équipes de vente hospitalière directe et des distributeurs spécialisés en dispositifs médicaux desservant les hôpitaux, les centres de chirurgie ambulatoire et les services d'urgence. Les accessoires et consommables (couvertures, coussinets, sondes, tubulures et cathéters intravasculaires) constituent une importante couche de revenus récurrents. La qualification des fournisseurs, les protocoles cliniques et les accords de service créent des frictions de changement de fournisseur et concentrent les achats via des circuits d'approvisionnement contractuels.

La performance opérationnelle est façonnée par les exigences de qualité et de traçabilité, ainsi que par la continuité d'approvisionnement des pièces spécialisées. Les mises à jour réglementaires en matière de gestion de la qualité, notamment la mise en œuvre de la QMSR de la FDA en 2026 et les audits MDR de l'UE en cours, accroissent la documentation et la supervision des fournisseurs tout au long de la conception, de la fabrication et du contrôle des modifications post-commercialisation. L'activité récente de rappels dans cette catégorie a également encouragé les prestataires à diversifier leurs fournisseurs agréés et à renforcer le contrôle à réception ainsi que la gouvernance des mises à jour logicielles. Sur le plan logistique, les thèmes plus larges de fragilité de la chaîne d'approvisionnement médicale décrits par des organisations telles que l'OCDE, y compris l'exposition liée aux achats en flux tendu et la capacité limitée de stockage, renforcent la nécessité de stocks résilients de consommables et de pièces de rechange critiques afin de limiter les interruptions de service au bloc opératoire et en réanimation en cas de pénurie.

Paysage concurrentiel

Medtronic associe des couvertures chauffantes à des moniteurs patients, tandis que ZOLL positionne le Thermogard XP comme une alternative premium à double mode. L'acquisition de Cincinnati Sub-Zero par Gentherm en 2016 a intégré les refroidisseurs Blanketrol dans une gamme plus large, et l'acquisition de Smiths Medical par ICU Medical pour 2,4 milliards USD a ajouté des réchauffeurs de niveau 1 et des sondes de température. Des entreprises émergentes comme Belmont Medical Technologies et The 37Company défient les acteurs établis avec des systèmes modulaires proposés 15 à 20 % moins chers et soutenus par des tableaux de bord d'analyse en cloud.

La dynamique réglementaire façonne la stratégie. Les dépenses de conformité au RDM de l'UE poussent les acteurs plus petits à s'associer ou à quitter l'Europe. Les hausses de droits de douane américains sur les pièces chinoises favorisent la production en proximité. La notation d'efficacité énergétique dans les appels d'offres du NHS britannique favorise les solutions conductives, incitant à la reconception des soufflantes à air pulsé. Les modules prédictifs pilotés par l'IA représentent un espace vierge ; aucun fabricant de dispositifs ne commercialise encore un algorithme de prévision autorisé par la FDA malgré des essais prometteurs. Les rappels de systèmes à air pulsé et de refroidissement font pencher la préférence vers les couvertures conductives et les cathéters intravasculaires, modifiant les critères d'achat en faveur des antécédents de sécurité éprouvés.

La résilience de la chaîne d'approvisionnement figure en bonne place dans les feuilles de route 2025-2026. ZOLL a étendu une installation de circuits imprimés au Texas pour se prémunir contre le risque tarifaire, tandis que Gentherm a investi dans une usine de cathéters en Ohio. Les fournisseurs poursuivent un verrouillage de l'écosystème : équipements d'investissement remisés en amont, compensés par des consommables à marges plus élevées dans le cadre d'accords pluriannuels. Les hôpitaux évaluent l'interopérabilité, le coût du cycle de vie et l'empreinte énergétique aux côtés de la précision, cimentant un échiquier concurrentiel nuancé.

Leaders du secteur de la gestion de la température

Becton, Dickinson and Company

Medtronic PLC

Stryker Corporation

Drägerwerk AG & Co. KGaA

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace de croissance s'ouvre autour de la portabilité et de l'initiation plus précoce du refroidissement, en particulier pour la neuroprotection, où chaque minute compte lors d'un arrêt cardiaque extrahospitalier et en soins d'urgence. La recherche clinique menée en 2026 a soutenu cette orientation : l'essai pilote randomisé PRINCESS2 a rendu compte du refroidissement évaporatif transnasal portable utilisé sur les lieux mêmes pour un refroidissement cérébral sélectif lors d'un arrêt cardiaque extrahospitalier, et une étude en première administration chez l'humain a évalué un dispositif non invasif de modulation de la température intranasale chez des volontaires conscients, démontrant un refroidissement central sans frisson ni sédation sur une petite cohorte. Ces preuves de concept ouvrent la voie à une différenciation commerciale pour les fabricants capables de proposer des systèmes compacts avec des flux de travail simples, un fonctionnement sur batterie et des modèles solides de formation et de service pour les services médicaux d'urgence et les départements d'urgence.

Un second axe d'opportunité réside dans l'automatisation en boucle fermée, qui réduit les contrôles manuels de température et contribue à atténuer l'hypothermie périopératoire, en cohérence avec des normes hospitalières plus strictes en matière de documentation et de conformité aux protocoles. En mars 2026, des résultats cliniques ont été publiés concernant des systèmes de réchauffement intelligents en boucle fermée intégrant des capteurs sans fil à des dispositifs de chauffage, améliorant la prévention de l'hypothermie périopératoire par rapport aux méthodes conventionnelles lors de chirurgies thoracoscopiques vidéo-assistées, renforçant la demande pour des capacités intégrées de surveillance et de contrôle des dispositifs. La structure réglementaire façonne également la feuille de route de développement : la classification des produits par la FDA pour les systèmes de régulation thermique (par exemple, Classe II sous le code produit NZE) et l'élargissement des exigences de validation logicielle, renforcés par la classification de Classe II par la FDA des systèmes de mesure de la température cérébrale en avril 2026, relèvent la barre pour les plateformes pilotées par algorithmes. Cela crée une opportunité pour les fournisseurs capables d'industrialiser les processus de cycle de vie logiciel sous la QMSR et de maintenir une documentation technique conforme au MDR pour des déploiements mondiaux.

Développements récents du secteur

- Février 2026 : TSC Life a obtenu l'autorisation de la FDA pour l'utilisation pédiatrique de son réchauffeur de sang et de fluides Fluido Compact aux États-Unis et au Canada. L'extension d'indication renforce la position de l'entreprise dans les flux de travail de réchauffement périopératoire et de soins intensifs pédiatriques, où les allégations de performance et de sécurité validées influencent l'accès aux formulaires et les résultats des appels d'offres.

- Juillet 2025 : 3T Medical Systems a finalisé l'acquisition de la ligne de produits Altrix Precision Temperature Management System auprès de Stryker. Cette opération a consolidé la propriété d'une plateforme établie sous un acteur spécialisé, redéfinissant le positionnement concurrentiel et offrant à 3T Medical Systems une voie plus rapide vers la montée en échelle grâce à une base installée acquise et à une feuille de route produit.

- Janvier 2025 : TSC Life a repris la gestion directe et la vente de son portefeuille Mistral-Air aux États-Unis, s'éloignant de Stryker en tant que partenaire de distribution. Le passage à un modèle commercial direct a accru le contrôle sur la tarification, la réactivité du service et les relations avec les clients dans un segment où les contrats de service et l'entraînement des consommables affectent sensiblement la valeur du compte sur sa durée de vie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de la gestion de la température couvre les dispositifs médicaux et les consommables associés utilisés pour réchauffer ou refroidir les patients dans le cadre des soins cliniques, afin que la température corporelle puisse être maintenue ou délibérément ajustée pendant le traitement.

Exclusions de périmètre : le contrôle thermique non médical utilisé dans l'automobile, l'électronique, la climatisation des bâtiments, la logistique de chaîne du froid et le contrôle de la température des processus industriels est exclu.

Aperçu de la segmentation

- Par type de produit

- Systèmes de réchauffement des patients

- Dispositifs de réchauffement par air pulsé

- Dispositifs de réchauffement conductifs / résistifs

- Réchauffeurs de sang et de liquides intraveineux

- Systèmes intégrés à double mode

- Systèmes de refroidissement des patients

- Dispositifs de refroidissement de surface

- Systèmes de refroidissement intravasculaires

- Systèmes de refroidissement évaporatifs / par air

- Accessoires et consommables

- Systèmes de réchauffement des patients

- Par application

- Soins périopératoires

- Arrêt cardiaque et soins intensifs

- Neurologie et AVC

- Soins néonatals et pédiatriques

- Autres

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Établissements de soins de longue durée et à domicile

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la constitution d'une base factuelle solide sur les volumes de procédures, les cadres de soins et les signaux d'adoption des dispositifs qui façonnent la demande de réchauffement et de refroidissement. Nous utilisons généralement des sources publiques telles que les CDC américains pour les statistiques hospitalières et cliniques, les bases de données de la FDA américaine pour les autorisations de dispositifs et les communications de sécurité, les ensembles de données de santé de l'OMS pour les indicateurs au niveau des systèmes, et les statistiques de santé de l'OCDE pour le contexte d'utilisation.

Pour ancrer le modèle, nous examinons également les dépôts d'entreprises et les présentations aux investisseurs pour le langage relatif au mix produits, ainsi que les publications des sociétés médicales et des associations hospitalières concernant les schémas de pratique liés au réchauffement périopératoire et au refroidissement en soins intensifs. Dans certains cas, nous complétons avec des abonnements payants qui aident sur les données financières et le renseignement d'entreprise, ainsi que des bases de données de brevets pour suivre où se concentre l'innovation. Les sources listées ici sont illustratives, et d'autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour confirmer la manière dont les produits sont réellement utilisés dans les blocs opératoires, les unités de soins intensifs et les soins néonatals, et pour tester la robustesse des hypothèses concernant les prix de vente moyens, les taux d'attachement des consommables et les cycles de remplacement. Nous avons échangé avec un ensemble de fabricants, de distributeurs et de parties prenantes du côté hospitalier dans les principales régions, afin que les différences de pratiques régionales et les réalités d'approvisionnement puissent être reflétées dans la vision finale.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 14 % | APAC : 45 % |

| Rang intermédiaire : 49 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 30 % |

| Acteurs plus petits : 14 % | Managers : 47 % | Amériques : 25 % |

Dimensionnement et prévisions du marché

Le dimensionnement est d'abord construit selon une approche descendante, où les signaux de volume de procédures et de patients sont traduits en un bassin de demande adressable pour le réchauffement et le refroidissement dans les principaux services hospitaliers. Le modèle utilise ensuite des approximations ascendantes sélectives, telles que la tarification échantillonnée par catégorie de produit, l'utilisation typique d'accessoires et de consommables par cas, ainsi que les retours des canaux sur le mix, et les totaux sont ajustés lorsque les chiffres ne concordent pas.

Les intrants utilisés dans le modèle de marché comprennent des indicateurs tels que les volumes de cas chirurgicaux et périopératoires, l'intensité de traitement en soins intensifs et post-arrêt cardiaque, l'activité en unité de soins intensifs néonatals, le calendrier de remplacement de la base installée, et l'évolution observée des prix pour les équipements d'investissement et les consommables. Les prévisions sont construites à l'aide d'analyses de scénarios, car l'adoption et l'utilisation peuvent évoluer avec les cycles budgétaires hospitaliers et les changements de pratique clinique, et ces scénarios sont alignés sur les attentes des personnes interrogées par région. Lorsque les signaux de volume directs sont limités, les lacunes sont comblées à l'aide de taux d'utilisation proxy vérifiés par rapport au comportement d'achat et à la répartition attendue entre systèmes de réchauffement, systèmes de refroidissement et consommables associés.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux de demande indépendants, notamment pour déterminer si les volumes unitaires implicites sont cohérents avec le nombre de procédures et si les hypothèses de prix restent conformes aux retours d'approvisionnement récents. Les écarts sont examinés en plusieurs étapes, et lorsqu'une région ou une catégorie affiche une hausse inhabituelle, nous revérifions les moteurs et, si nécessaire, recontactons les sources pour confirmer ce qui a changé.

Le rapport est actualisé annuellement, et des ajustements intermédiaires sont effectués lorsque des événements significatifs se produisent, tels que des mesures réglementaires majeures, des rappels de produits ou des variations marquées des dépenses d'investissement hospitalières. Avant la livraison, une dernière relecture par un analyste est effectuée afin que les clients reçoivent la vision la plus récente plutôt qu'un instantané ancien.

Comparaison de la taille du marché de la gestion de la température selon Mordor Intelligence par rapport à d'autres estimations publiées

Les tailles de marché publiées pour la gestion de la température varient souvent, même lorsque le sujet paraît identique, car les analystes ne comptabilisent pas toujours les mêmes produits, cadres de soins et composantes de revenus. Les différences proviennent également de la manière dont les volumes de procédures sont convertis en demande de dispositifs, de la façon dont les consommables sont traités, et de la manière dont le calendrier des devises et l'inflation sont gérés.

Les vérifications de volumes de procédures et la validation croisée avec l'utilisation en bloc opératoire, en soins intensifs et en soins néonatals constituent les éléments probants qui ancrent l'estimation de Mordor Intelligence aux systèmes de réchauffement des patients, aux systèmes de refroidissement des patients, ainsi qu'aux accessoires et consommables utilisés en milieu hospitalier. Un autre facteur courant d'écart est le périmètre des revenus, certaines sources ajoutant des revenus de services ou de surveillance, tandis que d'autres appliquent une adoption plus rapide sans la faire correspondre aux cycles de remplacement et aux taux d'attachement des consommables.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,33 milliards USD (2026) | |

| Rapport de marché mondial A | 3,02 milliards USD (2025) | Utilise une vision des revenus au prix départ usine et peut inclure des revenus de services et de surveillance associés, ce qui décale les totaux par rapport à une construction de la demande fondée sur les dispositifs et consommables liée à l'utilisation hospitalière. |

| Cabinet d'analyse de marché B | 3,11 milliards USD (2024) | Utilise une année de base antérieure et une trajectoire de croissance plus élevée, avec une visibilité limitée sur la manière dont les volumes de procédures, le calendrier de remplacement et les taux d'attachement des consommables contraignent l'expansion à court terme. |

Sur ces trois chiffres, l'écart s'explique principalement par des différences de périmètre et par la manière dont la demande est convertie en valeur, et non par l'arithmétique. Lorsque l'ensemble de produits, la couverture des cadres de soins et les intrants de prix et de volume sont explicités, la taille du marché devient plus facile à auditer et à actualiser d'année en année.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché mondial de la gestion de la température en 2026 ?

La taille du marché de la gestion de la température a atteint 3,33 milliards USD en 2026 et devrait croître à un CAGR de 3,89 % jusqu'en 2031.

Quel segment de produit connaît la croissance la plus rapide jusqu'en 2031 ?

Les systèmes de réchauffement des patients mènent la croissance avec un CAGR projeté de 5,12 %, reflétant la reprise des volumes périopératoires et des recommandations de normothermie plus strictes.

Pourquoi la gestion de la température néonatale attire-t-elle l'attention ?

Les recommandations de l'OMS de 2024 imposent l'hypothermie thérapeutique pour l'encéphalopathie néonatale modérée à sévère, stimulant la demande de couvertures et bonnets à asservissement et entraînant un CAGR de 5,21 % dans les applications néonatales et pédiatriques.

Quelle région affichera le taux de croissance le plus élevé ?

L'Asie-Pacifique devrait enregistrer un CAGR de 5,05 %, portée par les investissements de la Chine dans les infrastructures de santé et l'expansion de la capacité chirurgicale de l'Inde.

Qu'est-ce qui stimule la demande de dispositifs de refroidissement portables ?

L'intensification des vagues de chaleur a aggravé les urgences liées aux coups de chaleur, incitant les services d'urgence et les hôpitaux de campagne à se procurer des systèmes de refroidissement rapide capables d'abaisser la température centrale en dessous de 39 °C en 30 minutes.

Quelle est la concentration du paysage des fournisseurs ?

Les cinq premiers acteurs détiennent environ 45 à 50 % des revenus, indiquant une concentration modérée avec de la place pour des spécialistes régionaux et des entrants axés sur l'IA.

Dernière mise à jour de la page le: