Taille et parts du marché des systèmes de gestion du transport

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.71 Milliards de dollars |

| Taille du Marché (2031) | 14.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.93% CAGR |

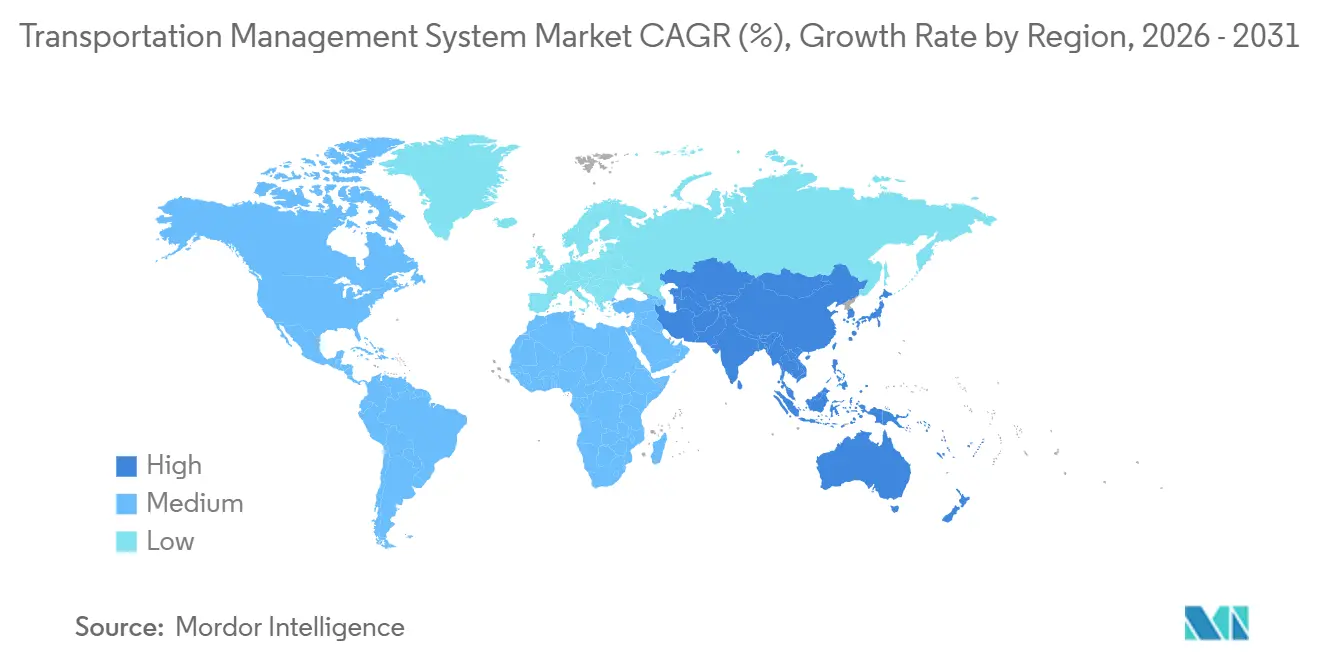

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

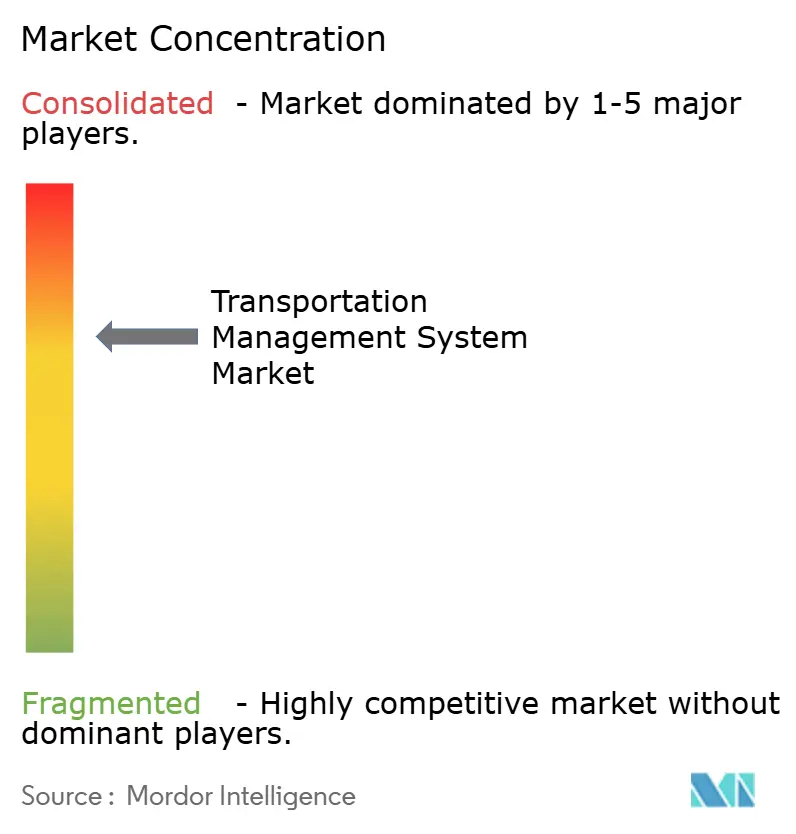

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de gestion du transport par Mordor Intelligence

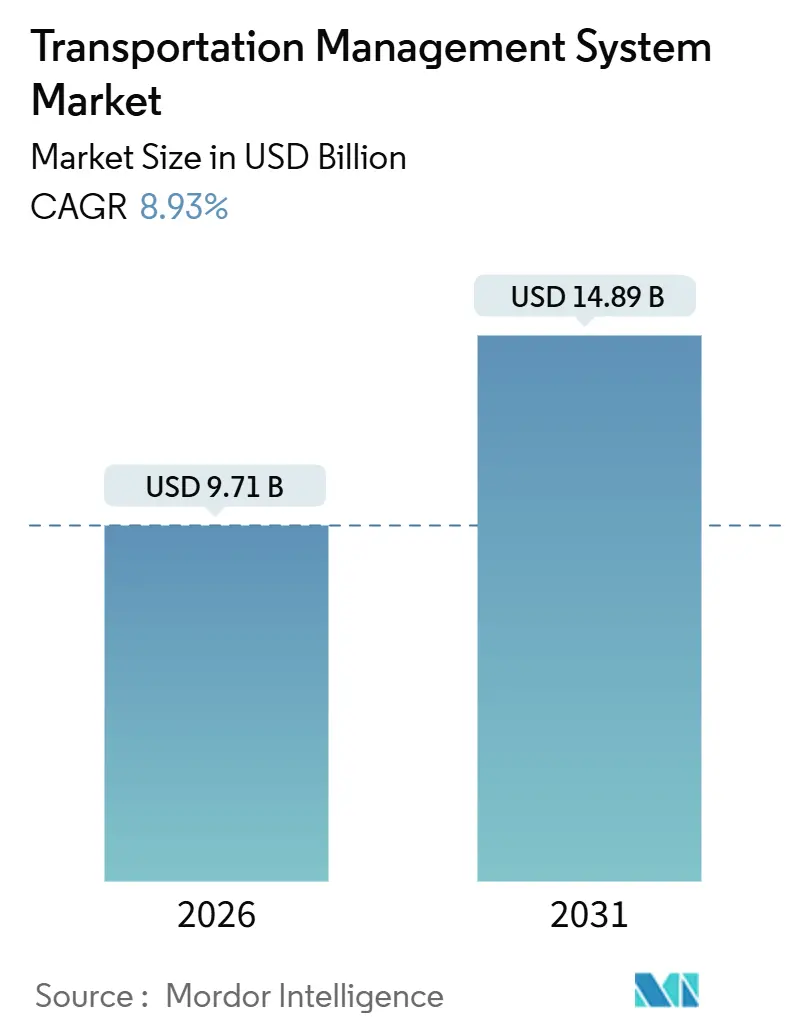

La taille du marché des systèmes de gestion du transport est de 9,71 milliards USD en 2026 et devrait atteindre 14,89 milliards USD d'ici 2031, progressant à un TCAC de 8,93 %. Cette expansion reflète le passage structurel d'une coordination à forte intensité d'actifs vers une orchestration native en cloud intégrant l'intelligence artificielle, le routage prédictif et la gestion des exceptions en temps réel. Le déploiement cloud se développe rapidement car la facturation par abonnement aligne les dépenses logicielles sur les volumes d'expédition et parce que les plateformes mutualisées raccourcissent les cycles d'intégration avec les places de marché du fret. La visibilité en temps réel devient une capacité indispensable, les chargeurs cherchant à réduire les frais d'immobilisation et à se conformer aux règles de divulgation des émissions de gaz à effet de serre. Les mandats réglementaires tels que le cadre américain des appareils d'enregistrement électronique et le paquet européen Fit for 55 continuent de pousser le marché des systèmes de gestion du transport vers une capture complète de la télémétrie et la déclaration des émissions de carbone au niveau des expéditions. L'intensité concurrentielle augmente à mesure que les acteurs établis dans la planification des ressources d'entreprise défendent leurs bases installées tandis que les spécialistes modulaires exploitent des cadences de publication plus rapides et une tarification à l'usage.

Points clés du rapport

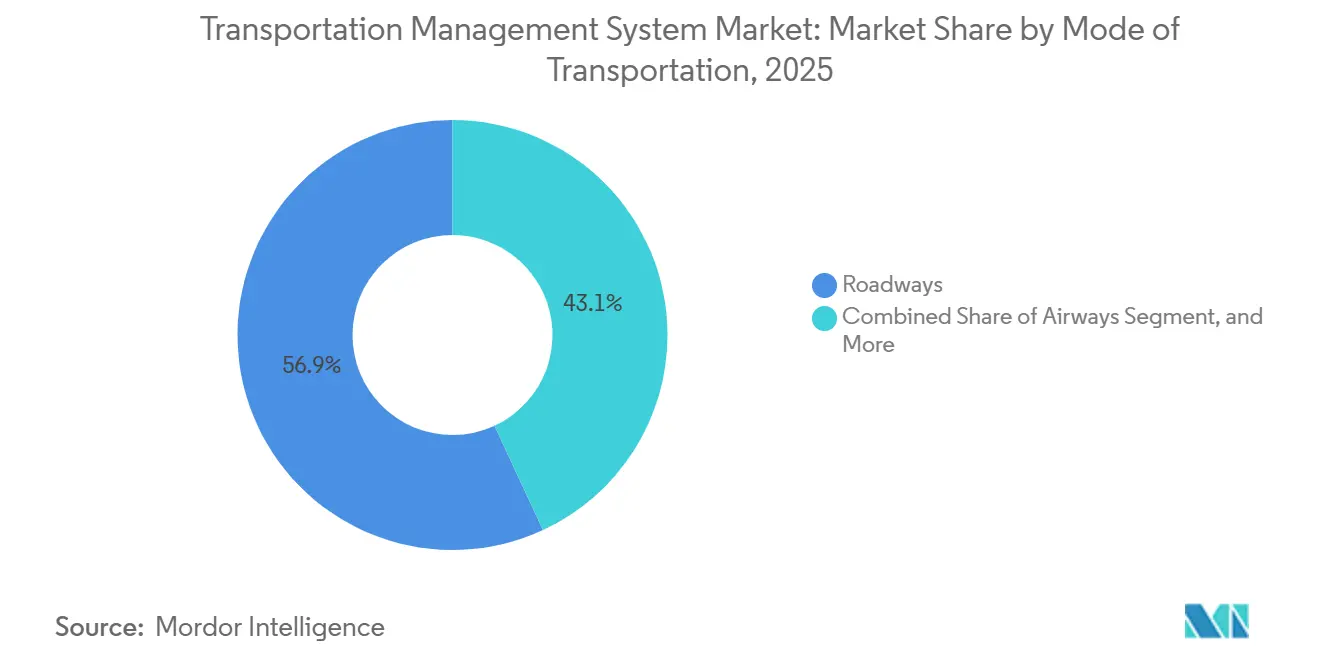

- Par mode de transport, les routes ont dominé avec une part de revenus de 56,91 % en 2025, tandis que le transport aérien devrait croître à un TCAC de 9,83 % jusqu'en 2031.

- Par déploiement, le segment cloud détenait 61,23 % de la part du marché des systèmes de gestion du transport en 2025 et devrait se développer à un TCAC de 9,61 % jusqu'en 2031.

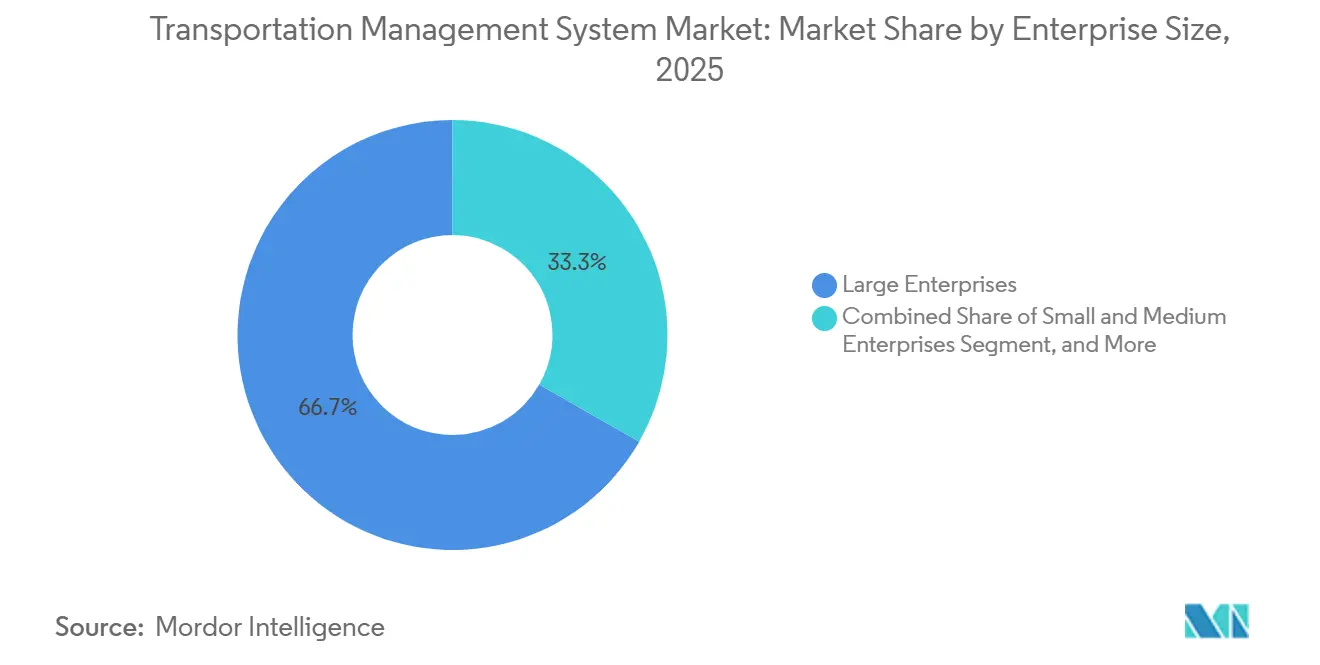

- Par taille d'entreprise, les grandes entreprises représentaient 66,74 % de la part du marché des systèmes de gestion du transport en 2025, tandis que les petites et moyennes entreprises progressent à un TCAC de 9,67 %.

- Par utilisateur final, le commerce de détail et le commerce électronique ont capté 28,77 % du marché en 2025, la santé et les produits pharmaceutiques devant afficher un TCAC de 10,22 % jusqu'en 2031.

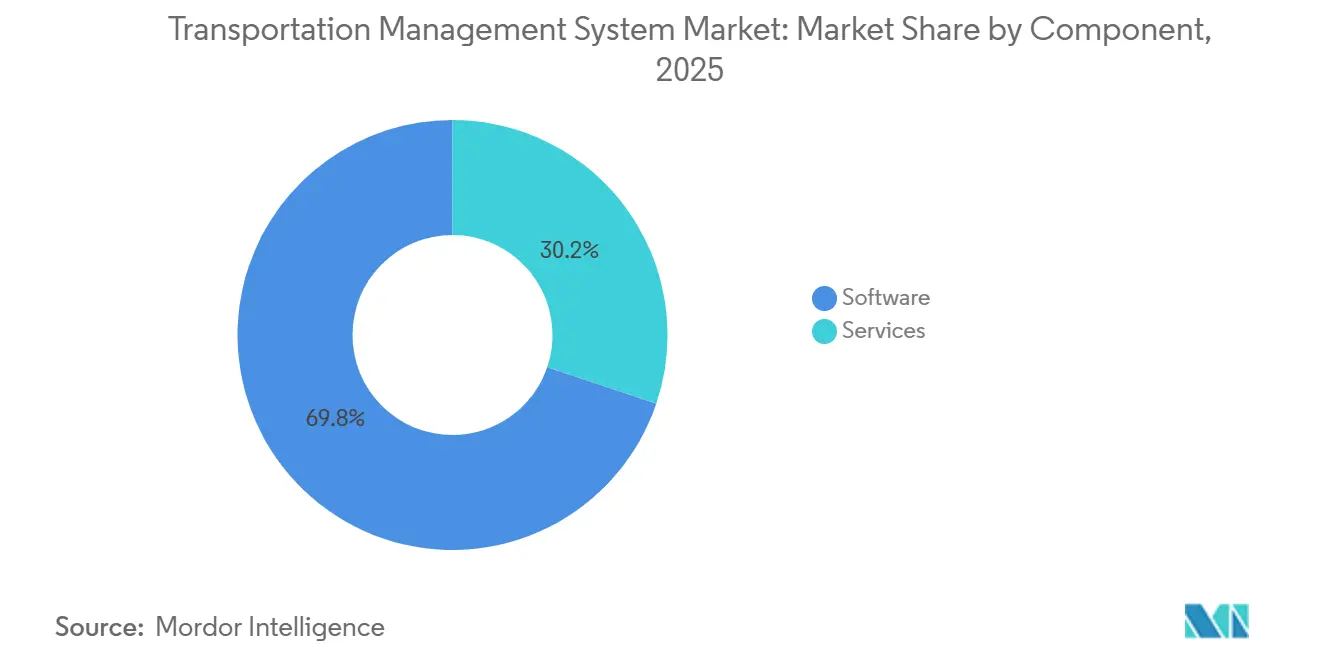

- Par composant, le logiciel a généré 69,83 % de la part du marché des systèmes de gestion du transport en 2025, tandis que les services devraient croître à un TCAC de 9,37 %.

- Par application, la gestion des commandes a dominé avec une part de 27,93 % en 2025, et la visibilité et le suivi en temps réel devraient enregistrer un TCAC de 9,96 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a commandé une part de 42,67 % en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 9,91 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des systèmes de gestion du transport

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'adoption des systèmes de gestion du transport basés sur le cloud accélère les économies sur le coût de service | +1.8% | Mondial, pénétration précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Le commerce électronique et la vente au détail omnicanal exigent une optimisation en temps réel du dernier kilomètre | +1.5% | Mondial, centres urbains en Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Les outils d'estimation prédictive des délais d'arrivée basés sur l'IA réduisent les pénalités d'immobilisation et de non-respect des accords de niveau de service | +1.4% | Mondial, couloirs à fort volume en Amérique du Nord, Europe, Chine | Court terme (≤ 2 ans) |

| La pression réglementaire en faveur des appareils d'enregistrement électronique et du reporting des émissions de gaz à effet de serre numérise le fret | +1.3% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| La convergence des places de marché du fret permet un approvisionnement dynamique en capacité | +1.2% | Amérique du Nord et Europe en cœur, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Les API de télémétrie open source et les microservices débloquent les systèmes de gestion du transport modulaires pour les PME | +1.1% | Mondial, accélération en Asie-Pacifique et dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'adoption des systèmes de gestion du transport basés sur le cloud accélère les économies sur le coût de service

Les plateformes cloud mutualisées permettent des réductions de 15 à 25 % des coûts de fret en regroupant la demande des chargeurs, en automatisant la sélection des transporteurs grâce à la comparaison des tarifs en temps réel et en faisant évoluer les capacités de calcul de manière élastique pendant les périodes de pointe.[1]Oracle Corporation, "Oracle Fusion Cloud Transportation Management," oracle.com Le marché des systèmes de gestion du transport bénéficie de la tarification par abonnement, qui élimine les dépenses d'investissement et aligne les incitations des fournisseurs sur une exécution ponctuelle et rentable. Oracle et SAP ont migré leurs moteurs de routage vers des architectures en mémoire en 2024, réduisant la latence entre la planification et l'exécution de quelques minutes à quelques secondes, tandis que Blue Yonder a fusionné la détection de la demande avec les décisions de routage pour déplacer proactivement les stocks, réduisant ainsi le risque de rupture de stock. La capacité à lancer de nouvelles fonctionnalités mensuellement plutôt qu'annuellement maintient les fonctionnalités à jour à mesure que les réglementations évoluent. Les entreprises évitent également les cycles de renouvellement du matériel, en réorientant les économies vers les talents en science des données et les programmes d'amélioration continue.

Le commerce électronique et la vente au détail omnicanal exigent une optimisation en temps réel du dernier kilomètre

Les promesses de livraison le jour même raccourcissent les fenêtres de planification de quelques jours à quelques heures, obligeant les détaillants à intégrer une logique avancée de reséquençage des itinéraires dans leurs flux de travail des systèmes de gestion du transport. L'expansion par Amazon de son réseau de partenaires de service de livraison à 4 500 sous-traitants en 2024 a accru la demande d'interfaces mobiles légères synchronisées avec les pages de suivi destinées aux consommateurs.[2]Amazon.com Inc., "Amazon Air Fleet Expansion," amazon.com Les algorithmes de densité d'itinéraires ont réduit le coût de livraison urbaine par colis de 30 à 40 % pour les expéditeurs à fort volume, une économie impossible sans l'élasticité du cloud et la télémétrie granulaire. Les modèles de livraison participative nécessitent une correspondance dynamique des capacités et des enchères en temps réel, des capacités que les plateformes sur site héritées ne peuvent pas satisfaire. Les centres de micro-exécution, généralement situés à moins de 16 km des zones de population dense, amplifient le besoin de systèmes qui co-optimisent le positionnement des stocks et les décisions d'expédition toutes les 15 à 30 minutes.

Les outils d'estimation prédictive des délais d'arrivée basés sur l'IA réduisent les pénalités d'immobilisation et de non-respect des accords de niveau de service

Les pénalités d'immobilisation coûtent au secteur du camionnage américain entre 1,2 et 1,8 milliard USD par an, de sorte que les chargeurs acceptent volontiers de payer pour des algorithmes d'estimation prédictive des délais d'arrivée qui alertent les entrepôts avant les arrivées tardives.[3]Project44, "Movement Platform Carrier Integration," project44.com Les modèles d'apprentissage automatique ingèrent des données de télématique, d'appareils d'enregistrement électronique et de météo pour atteindre une précision de 95 % sur les heures d'arrivée. Sur le marché des systèmes de gestion du transport, ces outils réduisent la congestion aux quais, améliorent l'utilisation des conducteurs et facilitent la planification automatisée des rendez-vous. Les fournisseurs se différencient par la profondeur des intégrations avec les transporteurs. Project44 a connecté 180 fournisseurs de télématique d'ici 2025, tandis que Descartes a intégré directement des calculateurs d'émissions SmartWay dans les flux de travail d'audit du fret. L'analyse prédictive permet également un reroutage proactif, préservant les accords de niveau de service sans intervention manuelle des répartiteurs.

La pression réglementaire en faveur des appareils d'enregistrement électronique et du reporting des émissions de gaz à effet de serre numérise le fret

La règle sur les appareils d'enregistrement électronique de la Federal Motor Carrier Safety Administration a créé un flux continu de données sur les heures de conduite que les fournisseurs de systèmes de gestion du transport ingèrent désormais automatiquement. En Europe, le paquet Fit for 55 oblige les flottes de plus de 500 véhicules à déclarer les émissions de portée 3, accélérant l'adoption des modules de suivi du carbone. Les projets pilotes émergents de marché du carbone en Chine contraignent également les transporteurs à instrumenter les expéditions de bout en bout. Les tableurs manuels ne peuvent pas répondre aux attentes des auditeurs en matière de preuves au niveau des expéditions, de sorte que les délais réglementaires attirent les retardataires vers le marché des systèmes de gestion du transport. Les fournisseurs perçoivent des frais récurrents pour les tableaux de bord de conformité qui produisent des rapports prêts pour les auditeurs et archivent automatiquement les données pour les périodes légales.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût élevé d'intégration avec les piles ERP/WMS héritées | -1.2% | Mondial, plus aigu dans les entreprises disposant de systèmes SAP ou Oracle sur site | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité pour les déploiements cloud | -0.8% | Europe, Amérique du Nord, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie de talents internes en science des données pour exploiter les modules d'analyse | -0.6% | Mondial, pôles de talents en Amérique du Nord et dans certaines villes d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Normes de télématique des transporteurs fragmentées entravant la visibilité multimodale | -0.7% | Mondial, en particulier pour les expéditions transfrontalières | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé d'intégration avec les piles ERP/WMS héritées

Les entreprises exploitant SAP ECC ou Oracle E-Business Suite engagent des coûts d'intégration de 500 000 à 3 millions USD lors de la superposition d'un système de gestion du transport cloud, car les systèmes hérités manquent d'API modernes. Chaque instance ERP supplémentaire accroît la complexité, car les données de référence clients, produits et sites doivent être mappées de manière bidirectionnelle. Manhattan Associates a signalé une augmentation de 18 % en glissement annuel des revenus de services professionnels issus de projets d'intégration en 2024, soulignant cette friction. Certains fabricants reportent l'adoption du marché des systèmes de gestion du transport jusqu'à ce que des transformations numériques plus larges soient achevées, allongeant les délais de déploiement de plusieurs années. Le fardeau pèse le plus lourdement sur les secteurs à forte intensité de capital, laissant les détaillants nativement numériques libres de mettre en œuvre un système de gestion du transport cloud en quelques semaines.

Préoccupations relatives à la sécurité des données et à la confidentialité pour les déploiements cloud

Les chargeurs traitant des produits pharmaceutiques, des articles de défense ou des données de paiement doivent satisfaire à des examens internes rigoureux avant de déplacer les données de fret hors site. Le Règlement général sur la protection des données de l'Union européenne menace d'amendes pouvant atteindre 4 % du chiffre d'affaires mondial en cas de violations, suscitant des exigences de résidence des données et de contrôle des clés de chiffrement. Les fournisseurs cloud ont obtenu les certifications ISO 27001 et SOC 2, mais les équipes de sécurité internes effectuent toujours des tests de pénétration et exigent des plans de réponse aux incidents détaillés. Le risque perçu de violation ralentit les cycles de décision, malgré les preuves que les fournisseurs matures investissent davantage dans la sécurité que la plupart des entreprises individuelles ne peuvent se le permettre. Le secteur des systèmes de gestion du transport navigue donc dans un fossé de confiance qui allonge les cycles de vente mais aboutit rarement à des pertes de contrats une fois la diligence raisonnable conclue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de transport : le transport aérien gagne en dynamisme dans un paysage centré sur la pharmacie

Le fret routier a dominé en 2025, avec une part de 56,91 % du marché des systèmes de gestion du transport, soulignant la primauté continue des services de camion complet et de groupage pour la distribution nationale. Le fret aérien, cependant, enregistre le TCAC le plus rapide à 9,83 % car les fabricants pharmaceutiques ont orienté les produits biologiques à haute valeur ajoutée vers des vols qui réduisent le transit porte-à-porte à moins de 48 heures, limitant ainsi le risque d'excursion de température. La taille du marché des systèmes de gestion du transport pour les flux de travail centrés sur le transport aérien s'élargit davantage à mesure que la norme ONE Record de l'Association du transport aérien international permet aux compagnies aériennes et aux transitaires d'exposer des API de réservation et de statut en temps réel. Les modules intermodaux qui synchronisent les transferts de conteneurs entre le rail et le camion contribuent à maintenir la compétitivité ferroviaire sur les corridors de 1 600 km, mais la croissance est en retard sur le transport aérien car la rigidité des horaires limite la réponse rapide aux pics de demande. Les utilisateurs du fret maritime s'appuient sur des extensions spécialisées de suivi des conteneurs qui cartographient les horaires des navires, la congestion portuaire et les rendez-vous de transport terrestre au sein d'une tour de contrôle unique.

L'adoption des technologies du fret aérien s'est accélérée lorsqu'Amazon Air a développé sa flotte à 110 appareils en 2025, incitant les détaillants à exiger des flux de statut à la minute pour les colis de commerce électronique transfrontalier. La place de marché berlinoise Cargo.one s'est intégrée à 100 compagnies aériennes pour créer un portail de réservation en un clic directement lié aux principaux fournisseurs de systèmes de gestion du transport, réduisant le cycle de devis traditionnel de trois jours à quelques secondes. La pression réglementaire intensifie l'adoption : le cadre CORSIA de l'Organisation de l'aviation civile internationale oblige les compagnies aériennes à allouer les émissions de carbone aux expéditions, de sorte que les modules de systèmes de gestion du transport qui présentent les données d'émissions aux côtés des coûts influencent désormais la sélection des transporteurs. À mesure que les petits expéditeurs accèdent à une capacité spot instantanée, la densité du réseau augmente, améliorant les taux de remplissage et renforçant davantage la proposition de valeur du marché des systèmes de gestion du transport.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par déploiement : le cloud domine grâce à une évolutivité élastique

Les solutions cloud ont capté 61,23 % des revenus en 2025 et surpassent les alternatives à un TCAC de 9,61 % car la facturation à l'usage évolue avec le nombre d'expéditions, un facteur décisif pour les détaillants à forte saisonnalité. Les clients des systèmes de gestion du transport apprécient également les mises à jour mensuelles des fonctionnalités qui fournissent des mises à jour réglementaires rapides et des améliorations de l'IA sans interruption de service, une flexibilité indisponible dans les architectures sur site héritées. Les modèles hybrides conservent les données de référence localement mais traitent l'exécution dans le cloud, séduisant les secteurs réglementés qui doivent prouver la résidence des données, mais la croissance globale reste plus lente. Les fournisseurs ont commencé à abandonner les feuilles de route sur site ; Oracle a publié son dernier pack de fonctionnalités majeures sur site en 2025, réorientant la capacité d'ingénierie vers son édition SaaS.

Blue Yonder a reconstruit sa suite Luminate sur Microsoft Azure en 2024, indiquant que les clients ont réduit les cycles de planification de 40 % et amélioré la consolidation des chargements de 12 % en six mois. Les micro-entreprises sont désormais des acheteurs viables car les offres freemium de Kuebix et 3Gtms débloquent des fonctionnalités de base, avec des analyses premium vendues à la carte. Les charges de travail d'IA et d'apprentissage automatique exploitent des clusters accélérés par GPU dans les centres de données cloud, permettant des modèles spécifiques au type d'expédition qui prédisent la variabilité des délais et l'empreinte carbone. Les préoccupations de sécurité continuent de diminuer à mesure que les fournisseurs cloud réussissent des audits rigoureux et que les manchettes sur les violations impliquent de plus en plus des serveurs sur site mal corrigés. Par conséquent, le marché des systèmes de gestion du transport s'oriente irréversiblement vers le SaaS.

Par taille d'entreprise : les PME adoptent le SaaS modulaire pour un retour sur investissement rapide

Les grandes entreprises ont généré 66,74 % des revenus de 2025, tirant parti de leur échelle pour obtenir des remises sur volume et financer des déploiements mondiaux. Pourtant, les PME progressent à un TCAC de 9,67 %, le rythme le plus rapide parmi les cohortes de taille, car les normes de télémétrie open source publiées par l'Open Logistics Foundation éliminent les coûts de middleware propriétaire. Les microservices permettent aux PME de n'acquérir sous licence que ce dont elles ont besoin, l'optimisation des itinéraires aujourd'hui et l'audit du fret demain, réduisant le coût total de possession à moins de 50 000 EUR (56 000 USD). Les bons gouvernementaux, tels que le programme Digital Europe de l'Union européenne, remboursent jusqu'à 50 % des coûts des logiciels cloud, accélérant l'adoption parmi les petits exportateurs.

Les capital-risqueurs ont investi 1,8 milliard USD dans la technologie logistique pour les PME en 2024, confirmant le potentiel de croissance du segment. Les PME bénéficient des intégrations avec les places de marché car elles n'ont pas le levier pour négocier des tarifs contractuels et apprécient donc les appels d'offres spot instantanés qui révèlent des capacités cachées. Les fournisseurs répondent en intégrant des flux de travail guidés et des tableaux de bord préconfigurés qui fournissent des informations exploitables sans analystes dédiés. Bien que la taille du marché des systèmes de gestion du transport provenant des grandes entreprises reste plus importante, la diversification des revenus protège les fournisseurs des chocs cycliques dans un secteur vertical unique. Les micro-entreprises, celles déplaçant moins de 1 000 chargements par an, sont désormais ciblables grâce à une facturation à l'usage qui facture quelques centimes par transaction et élimine l'effet de choc tarifaire.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : la santé mène la croissance grâce aux mandats de sérialisation

Le commerce de détail et le commerce électronique représentaient 28,77 % en 2025, les modèles d'exécution omnicanal s'appuyant sur un reséquençage continu des itinéraires et une optimisation de la densité du dernier kilomètre. La santé et les produits pharmaceutiques, cependant, enregistrent un TCAC de 10,22 % jusqu'en 2031, le plus rapide parmi les secteurs verticaux, propulsé par la sérialisation de la loi sur la sécurité de la chaîne d'approvisionnement des médicaments et les exigences de fret à température contrôlée. Les expéditions en chaîne du froid peuvent représenter 10 % des coûts des médicaments, de sorte que même de petits gains de routage offrent une protection significative des marges. McKesson a investi 120 millions USD dans des systèmes de gestion du transport et de traçabilité en 2024 pour se conformer aux exigences de piste d'audit et réduire l'exposition aux rappels. Les expéditeurs de produits alimentaires et de boissons adoptent des interfaces blockchain pour répondre à la demande des consommateurs de transparence sur la provenance, tandis que les fabricants automobiles intègrent des applications de tour de contrôle pour atténuer les pénuries de semi-conducteurs.

Les prestataires logistiques tiers exploitent des plateformes de systèmes de gestion du transport configurables pour orchestrer des réseaux multi-clients, ajoutant des modules de douane et d'audit du fret comme services à valeur ajoutée. Les fabricants avec des modèles de production en flux tendu s'appuient sur des alertes d'arrivée prédictives pour prévenir les arrêts de chaîne de montage, intégrant des tampons de risque dans la logique de routage. Le marché des systèmes de gestion du transport se diversifie donc entre les secteurs verticaux, mais la santé maintient une dynamique disproportionnée car la responsabilité pour les excursions de température ou les médicaments contrefaits est substantielle, créant des budgets de conformité non négociables.

Par composant : les services croissent en raison de la complexité d'intégration

Le logiciel a généré 69,83 % des revenus en 2025, mais les services se développent à un TCAC de 9,37 % car les entreprises exigent du conseil et de l'intégration pour connecter les systèmes de gestion du transport cloud aux systèmes de gestion d'entrepôt, aux douanes et aux systèmes de conformité commerciale. Les engagements de mise en œuvre peuvent égaler la valeur initiale de la licence, surtout lorsque les déploiements de réseaux mondiaux nécessitent une harmonisation des données dans des dizaines de pays. Descartes a divulgué une hausse de 22 % des réservations de services professionnels au cours de l'exercice 2024, les clients recherchant une expertise en calcul du carbone et en déclaration douanière. Les modèles d'abonnement font passer les revenus des fournisseurs des frais de licence initiaux aux revenus de support récurrents, créant des flux de rentes durables.

Les services de support comprennent le réglage continu de la configuration, la surveillance des API et les ateliers d'habilitation des utilisateurs. Les modules enrichis par l'IA génèrent de nouveaux travaux de conseil car la formation des modèles de prédiction exige un nettoyage des données historiques d'expédition et une optimisation des paramètres. Les fournisseurs regroupent des analyses gérées dans des plans de support à plusieurs niveaux, offrant effectivement la science des données en tant que service. Par conséquent, le secteur des systèmes de gestion du transport évolue vers une proposition de valeur hybride où le logiciel et les services s'entremêlent pour soutenir le succès à long terme des clients.

Par application : la visibilité progresse à mesure que les chargeurs monétisent les économies sur les frais d'immobilisation

La gestion des commandes a dominé avec une part de 27,93 % en 2025, numérisant les appels d'offres et l'acceptation des transporteurs. La visibilité et le suivi en temps réel, cependant, croissent à un TCAC de 9,96 % à mesure que les chargeurs monétisent l'évitement des frais d'immobilisation et les gains d'expérience client. Le hub Movement de Project44 interroge le GPS des camions toutes les 15 minutes et prédit l'arrivée dans des fenêtres de deux heures pour 90 % des chargements, permettant une planification précise des quais. L'optimisation des itinéraires détient une part importante car la volatilité des prix du diesel et les pénuries de conducteurs obligent les transporteurs à éliminer les kilomètres à vide. Les modules d'audit du fret détectent les charges en double et les accessoires non autorisés, récupérant des millions pour les expéditeurs à fort volume.

Les cas d'utilisation d'intégration d'entrepôt augmentent à mesure que les concepts de tour de contrôle mûrissent. L'intégration de Trimble entre son système de gestion du transport et les principales suites de gestion d'entrepôt déclenche automatiquement des commandes de réapprovisionnement lorsque les niveaux de stocks baissent, réduisant les niveaux de stock de sécurité. Le reporting ESG ajoute de l'élan ; les régulateurs attendent désormais des empreintes carbone au niveau des expéditions, de sorte que les tableaux de bord de visibilité superposent les émissions et les coûts pour guider les décisions de mode. Par conséquent, la taille du marché des systèmes de gestion du transport allouée à l'analyse et au reporting continue d'augmenter.

Analyse géographique

L'Amérique du Nord détenait la plus grande part régionale en 2025 à 42,67 % du marché des systèmes de gestion du transport, grâce à une pénétration mature du commerce électronique, à l'application stricte des appareils d'enregistrement électronique et à une base de transporteurs fragmentée qui intensifie la complexité de l'orchestration. La croissance se stabilise à mesure que l'adoption atteint la saturation, mais les revenus s'élargissent grâce aux fonctionnalités d'IA premium, aux intégrations de véhicules autonomes et aux modules d'optimisation du carbone. L'Asie-Pacifique progresse à un TCAC de 9,91 % jusqu'en 2031, portée par le mandat de la Chine de réduire les coûts logistiques de 10 % et le système de facture électronique de l'Inde qui impose la documentation numérique du fret. Les subventions provinciales en Chine remboursent jusqu'à 30 % des coûts logiciels pour les transporteurs adoptant des systèmes de gestion du transport certifiés, tandis que la flotte fragmentée de 12 millions de petits camionneurs en Inde trouve de la valeur dans les intégrations de places de marché qui réduisent les ratios de kilomètres à vide de 40 % à 25 %.

L'Europe détient une part substantielle, l'Allemagne, la France et le Royaume-Uni adoptant les systèmes de gestion du transport pour faire face à la complexité douanière transfrontalière et aux mandats de reporting carbone du paquet Fit for 55. Les fournisseurs disposant d'interfaces multilingues natives et d'une facturation conforme à la TVA gagnent un avantage. La région Moyen-Orient et Afrique, en particulier les Émirats arabes unis et l'Arabie saoudite, investit dans l'automatisation du dédouanement pour diversifier les économies ; le déploiement en 2024 par DP World d'Oracle Transportation Management dans ses terminaux mondiaux a réduit les temps de séjour des conteneurs de 18 %. L'Amérique du Sud fait face à des vents contraires liés aux coûts d'intégration et à la volatilité des devises, mais les transporteurs brésiliens et argentins adoptent des applications légères d'optimisation des itinéraires pour compenser l'inflation du diesel. La main-d'œuvre vieillissante de conducteurs au Japon pousse les flottes vers la répartition assistée par IA pour réduire les heures supplémentaires, renforçant la demande locale.

Les flux de capital-risque ajoutent du carburant : les startups de technologie logistique en Asie-Pacifique ont levé 4,2 milliards USD en 2024, assurant un pipeline d'innovations localisées. Les plans directeurs gouvernementaux, tels que le Plan national de logistique de la Malaisie et la Stratégie de fret et de chaîne d'approvisionnement de l'Australie, superposent des subventions et des déductions fiscales aux soutiens des capital-risqueurs, accélérant l'adoption par les petites entreprises.

Paysage concurrentiel

Le marché des systèmes de gestion du transport reste modérément fragmenté, les 10 premiers fournisseurs représentant environ 57 % des revenus de 2025, laissant une place significative aux spécialistes régionaux et verticaux. Les acteurs établis dans la planification des ressources d'entreprise SAP et Oracle protègent leurs bases installées en regroupant les modules de systèmes de gestion du transport avec les suites financières et d'approvisionnement, tandis que les fournisseurs spécialisés tels que Blue Yonder, Descartes et Manhattan Associates se différencient par des cycles de publication plus rapides et des architectures modulaires qui ne nécessitent pas de mises à niveau complètes de la planification des ressources d'entreprise. Les plateformes de places de marché du fret, notamment Uber Freight et Project44, intègrent nativement des outils d'exécution et de visibilité, obligeant les fournisseurs traditionnels à publier des API ouvertes permettant aux chargeurs d'obtenir de la capacité spot sans quitter l'écran de planification.

L'activité stratégique s'est intensifiée depuis 2024. Oracle a ajouté des flux de données en temps réel provenant de plus de 200 transporteurs maritimes, aériens et ferroviaires à sa plateforme Fusion Cloud Transportation Management en septembre 2025, améliorant la précision des arrivées prédictives à des fenêtres de deux heures pour 90 % des chargements. Descartes s'est étendu au segment des courtiers en fret en acquérant AscendTMS pour 85 millions USD en août 2025, gagnant 12 000 nouveaux clients et vendant des modules de douane et de conformité commerciale en vente croisée. Blue Yonder s'est associé à Microsoft en décembre 2025 pour intégrer la recherche conversationnelle Azure OpenAI dans sa tour de contrôle Luminate, réduisant l'effort de surveillance manuelle d'environ 40 % pour les premiers adoptants.

Les challengers plus petits ciblent les micro-entreprises sensibles aux prix avec des niveaux freemium et une facturation à l'usage qui réduisent les coûts d'entrée à quasi zéro, tandis que des fournisseurs de niche comme CargoSmart se concentrent sur les flux de travail spécifiques au transport maritime et à la conformité douanière. L'activité de brevets s'est orientée vers l'optimisation des itinéraires basée sur l'IA, la traçabilité par blockchain et les intégrations de véhicules autonomes, signalant la prochaine phase de différenciation des produits. Les fournisseurs qui intègrent la sécurité de la chaîne d'approvisionnement ISO 28000 et le reporting environnemental ISO 14001 directement dans les tableaux de bord gagnent un avantage à mesure que les chargeurs recherchent une conformité clé en main. Dans l'ensemble, la concurrence équilibre les économies d'échelle des suites mondiales face à l'agilité et à la spécialisation, créant un environnement dynamique dans lequel les partenariats et les acquisitions remodèlent le classement annuellement.

Leaders du secteur des systèmes de gestion du transport

SAP SE

Oracle Corporation

Blue Yonder Group, Inc.

Descartes Systems Group

Manhattan Associates

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Blue Yonder s'est associé à Microsoft pour intégrer les fonctions de chat Azure OpenAI dans Luminate, permettant des requêtes d'expédition conversationnelles qui réduisent la surveillance manuelle de 40 %.

- Septembre 2025 : Oracle a étendu Fusion Cloud Transportation Management avec une visibilité multimodale prédictive couvrant 200 transporteurs.

- Août 2025 : Descartes a acquis AscendTMS pour 85 millions USD, ajoutant 12 000 clients courtiers nord-américains.

- Juin 2025 : SAP a publié S/4HANA Transportation Management 2025 avec une construction de chargements assistée par IA qui a amélioré l'utilisation du volume de 8 à 12 % parmi les premiers adoptants.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes de gestion du transport comme des logiciels basés sur le cloud et sur site qui aident les chargeurs, les transporteurs et les partenaires logistiques à planifier, exécuter et optimiser le mouvement physique des marchandises tout en fournissant des fonctions de visibilité, de paiement et d'audit. Nous, l'équipe Mordor Intelligence, mesurons les revenus provenant des frais de licence, d'abonnement et de plateforme gérée générés par les fournisseurs qui possèdent et maintiennent le code source principal des systèmes de gestion du transport.

Exclusion du périmètre : le matériel de télématique de flotte, les revenus purs de courtage de fret et les applications autonomes de planification d'itinéraires sont hors périmètre.

Aperçu de la segmentation

- Par mode de transport

- Routes

- Voies ferrées

- Transport aérien

- Transport maritime

- Par déploiement

- Sur site

- Cloud

- Hybride

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Micro-entreprises

- Par secteur d'utilisation final

- Fabrication

- Commerce de détail et commerce électronique

- Alimentation et boissons

- Santé et produits pharmaceutiques

- Automobile

- Prestataires de services logistiques tiers

- Par composant

- Logiciel

- Services

- Conseil

- Intégration et mise en œuvre

- Support et maintenance

- Par application

- Gestion des commandes

- Planification et optimisation des itinéraires

- Audit et paiement du fret

- Visibilité et suivi en temps réel

- Intégration des stocks et de l'entrepôt

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des chefs de produits logiciels, des utilisateurs de prestataires logistiques tiers et des auditeurs de fret indépendants en Amérique du Nord, en Europe et en Asie-Pacifique à forte croissance. Leurs informations ont clarifié les nombres de licences typiques, les points de friction liés à l'intégration et le rythme auquel les systèmes sur site hérités sont remplacés par des SaaS mutualisés, nous permettant d'affiner les courbes de pénétration et les limites de croissance futures.

Recherche documentaire

Les analystes de Mordor ont commencé par des sources macro publiques telles que les indicateurs logistiques de la Banque mondiale, les flux d'expéditions UN Comtrade et les bureaux nationaux de statistiques des transports pour dimensionner les volumes de fret qui alimentent en fin de compte l'adoption des systèmes de gestion du transport. Les livres blancs des associations professionnelles d'organismes tels que le Conseil des professionnels de la gestion de la chaîne d'approvisionnement et les Associations américaines du camionnage ont fourni des références de coûts et des ratios de numérisation, tandis que l'analyse des brevets de Questel et la récupération ciblée d'actualités via Dow Jones Factiva ont mis en évidence les points chauds d'innovation et l'activité des fournisseurs. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les dépôts auprès de la SEC ont ensuite aidé à ancrer les prix de vente moyens et la répartition des déploiements. Cette liste est illustrative et non exhaustive ; de nombreuses sources secondaires supplémentaires ont été examinées pour affiner les hypothèses et recouper les chiffres.

Dimensionnement du marché et prévisions

Un modèle descendant « pool de dépenses de fret x taux de numérisation » établit la base de référence 2024, qui est ensuite corroborée par des vérifications ascendantes sélectives telles que des cumuls de revenus de fournisseurs échantillonnés et des retours de canaux régionaux. Les variables clés comprennent les dépenses mondiales de fret, le volume du commerce électronique transfrontalier, le prix d'abonnement moyen par expédition, la part de migration SaaS, les mandats réglementaires d'enregistrement électronique et les investissements en résilience de la chaîne d'approvisionnement, tous prévus jusqu'en 2030.

Pour les projections, une régression multivariée combinant la croissance des dépenses de fret avec la pénétration SaaS et les facteurs d'élasticité des prix a produit un TCAC de base que nos experts primaires ont validé. Lorsque les totaux de revenus ascendants divergeaient, les écarts ont été réconciliés en ajustant les taux d'adoption régionaux plutôt qu'en modifiant les pools de dépenses totales.

Validation des données et cycle de mise à jour

Les résultats du modèle passent des contrôles de variance par rapport aux divulgations historiques des fournisseurs ; les anomalies déclenchent des examens par des analystes seniors avant validation. L'ensemble de données est actualisé annuellement, avec des mises à jour intermédiaires chaque fois que des événements importants, tels que des fusions-acquisitions majeures, des changements réglementaires ou des chocs macroéconomiques, modifient la dynamique du marché.

Pourquoi la base de référence des systèmes de gestion du transport de Mordor inspire confiance

Les estimations publiées s'alignent rarement car les entreprises choisissent différents compartiments de revenus, règles d'actualisation et cadences de mise à jour. Selon notre analyse, les écarts les plus importants surviennent lorsque d'autres éditeurs regroupent les marges de courtage, incluent des appareils de télématique ou extrapolent des ratios d'adoption anciens sans vérifier les tendances récentes de tarification SaaS.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,94 milliards USD (2024) | ||

| 13,50 milliards USD (2023) | Consultance mondiale A | Inclut le courtage et les outils de visibilité uniquement ; ancien barème de prix utilisé |

| 10,45 milliards USD (2023) | Journal professionnel B | Exclut les fournisseurs SaaS du marché intermédiaire ; échantillonnage limité en Asie-Pacifique |

Ces comparaisons montrent que le périmètre rigoureux de Mordor, la modélisation à double couche et l'actualisation annuelle offrent aux décideurs une base de référence équilibrée et transparente, traçable jusqu'à des variables claires et des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur prévisionnelle du marché des systèmes de gestion du transport d'ici 2031 ?

Le marché des systèmes de gestion du transport devrait atteindre 14,89 milliards USD d'ici 2031, reflétant un TCAC de 8,93 % sur la période.

Quel modèle de déploiement se développe le plus rapidement ?

Les déploiements cloud progressent à un TCAC de 9,61 % car la facturation à l'usage, le calcul élastique et les mises à jour rapides des fonctionnalités surpassent les alternatives sur site.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide pour l'adoption des systèmes de gestion du transport ?

La sérialisation, les contrôles de température de la chaîne du froid et les exigences d'audit strictes poussent les expéditeurs de produits de santé et pharmaceutiques à investir dans des modules de suivi en temps réel et de conformité, soutenant un TCAC de 10,22 %.

Comment les PME bénéficient-elles des systèmes de gestion du transport ?

Les PME tirent parti de la tarification SaaS modulaire, des API de télémétrie open source et des bons gouvernementaux pour réduire les coûts d'intégration, conduisant à un TCAC de 9,67 % dans ce segment.

Quelle région affiche le taux de croissance le plus élevé sur la période de prévision ?

L'Asie-Pacifique est la région à la croissance la plus rapide, projetée à un TCAC de 9,91 % car les incitations politiques en Chine et en Inde accélèrent l'adoption du fret numérique.

Quel ensemble de fonctionnalités sous-tend la montée en puissance de l'adoption de la visibilité en temps réel ?

L'interrogation GPS à la minute, les algorithmes d'estimation prédictive des délais d'arrivée et les tableaux de bord des coûts d'immobilisation aident les chargeurs à réduire les frais et à améliorer l'expérience client, alimentant un TCAC de 9,96 % pour les modules de visibilité.

Dernière mise à jour de la page le: