Taille et part du marché de la gestion de la relation client

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

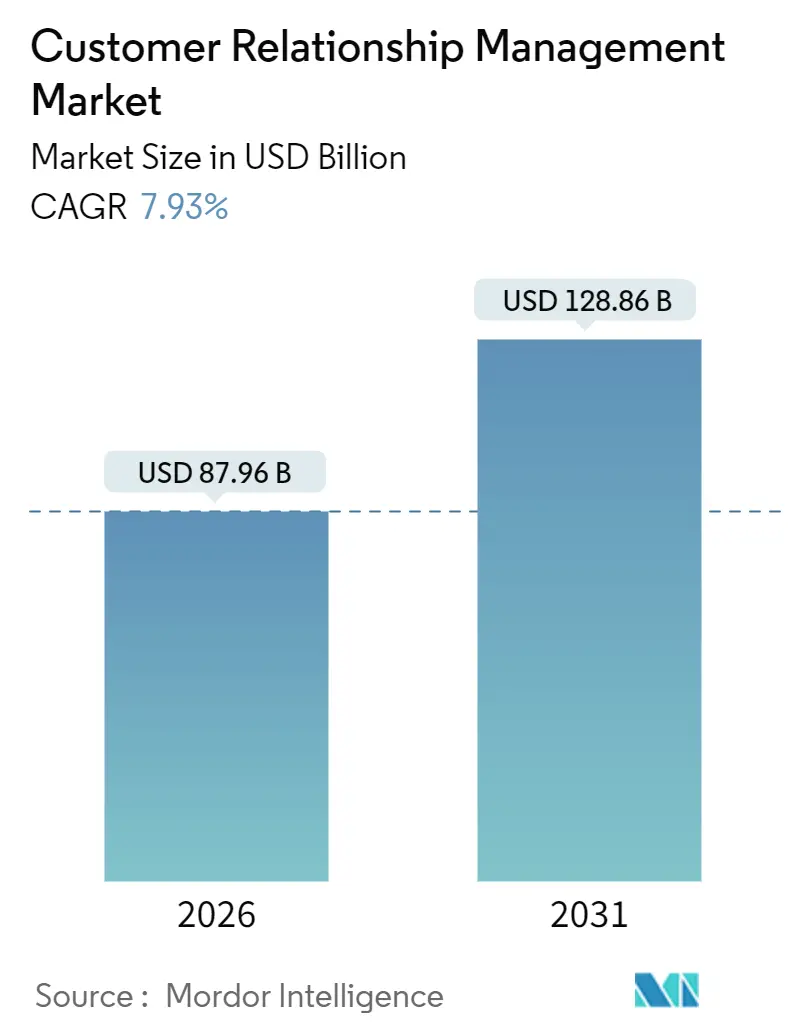

| Taille du Marché (2026) | 87.96 Milliards de dollars |

| Taille du Marché (2031) | 128.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.93% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

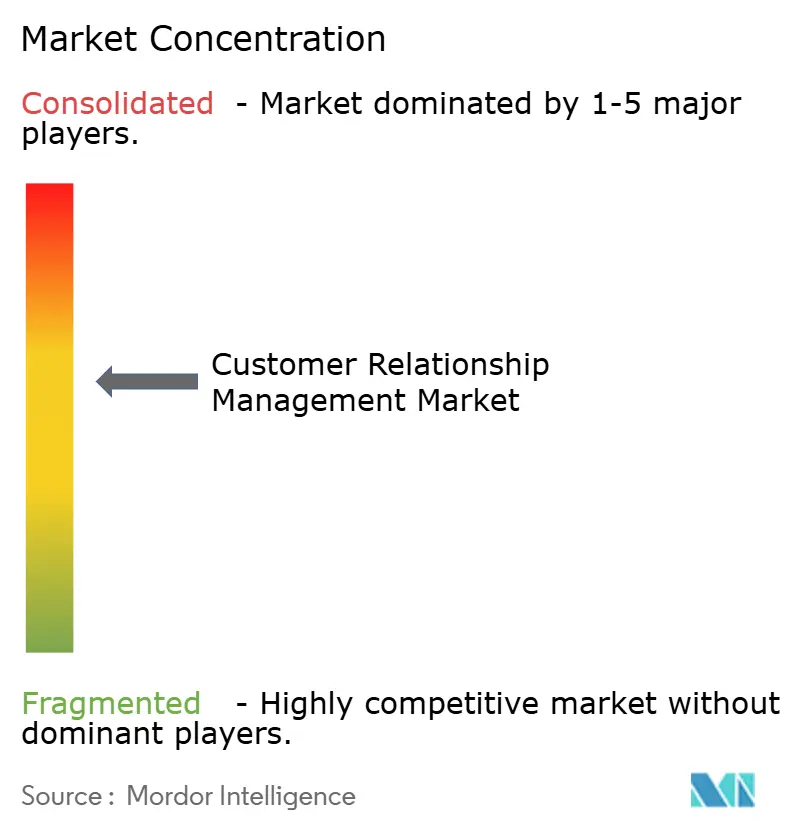

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la gestion de la relation client par Mordor Intelligence

La taille du marché de la gestion de la relation client est de 87,96 milliards USD en 2026 et devrait atteindre 128,86 milliards USD d'ici 2031, reflétant un CAGR de 7,93 %. Les entreprises passent de systèmes transactionnels à des plateformes d'orchestration qui fusionnent les flux de travail des ventes, du marketing et des services sous des agents pilotés par l'IA. La migration continue vers le cloud, les SaaS verticaux spécifiques et les copilotes autonomes compriment les cycles de vente et élèvent les attentes des utilisateurs. Les investissements des fournisseurs confirment la trajectoire de croissance, illustrée par l'expansion de 4 milliards USD de la capacité des centres de données de Salesforce et la décision de Microsoft d'intégrer Copilot nativement dans les modules Dynamics 365. La demande de configuration low-code, de garanties de résidence des données et de visibilité sur les opérations de revenus élargit les opportunités totales adressables dans toutes les régions.

Points clés du rapport

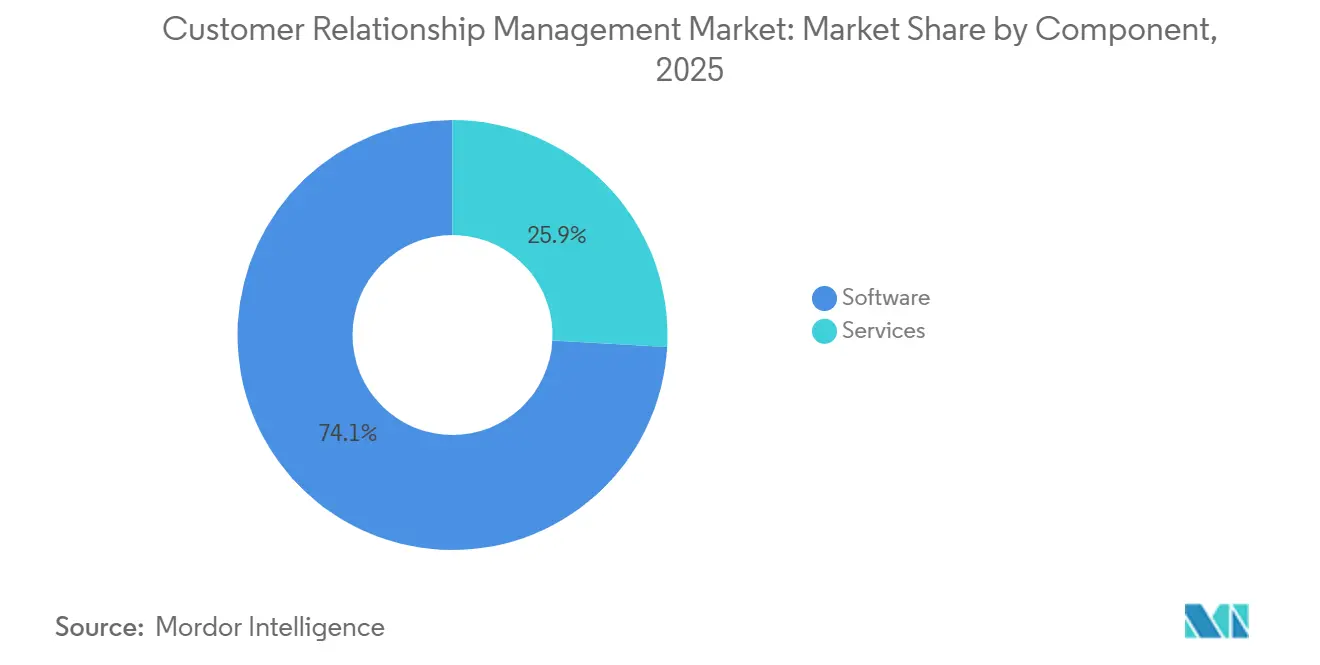

- Par composant, les logiciels ont dominé avec 74,12 % de la valeur en 2025, tandis que les services progressent à un CAGR de 9,52 % jusqu'en 2031.

- Par mode de déploiement, le cloud a capturé 80,16 % de la part des revenus en 2025 et les architectures hybrides croissent à un CAGR de 9,04 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont représenté 62,66 % des dépenses en 2025, tandis que les PME progressent à un CAGR de 9,54 % jusqu'en 2031.

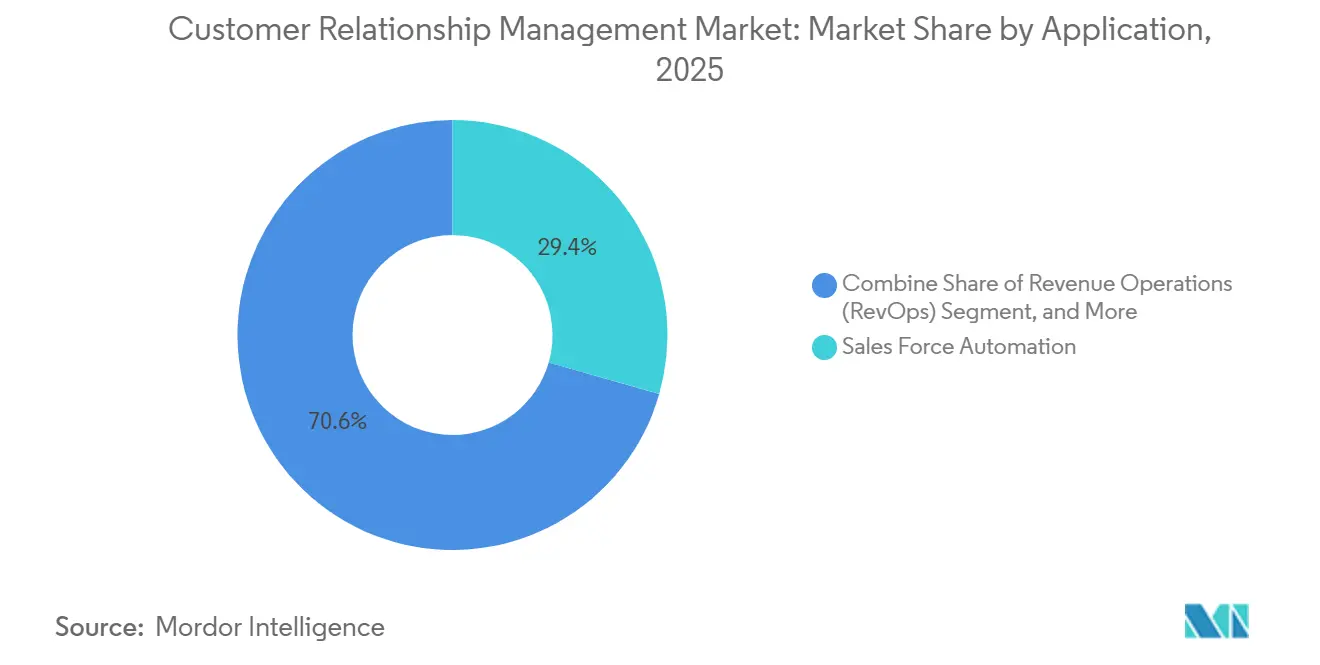

- Par application, l'automatisation de la force de vente détenait 29,42 % de part en 2025 et les plateformes d'opérations de revenus progressent à un CAGR de 8,03 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI a dominé avec 24,48 % des dépenses en 2025 et la santé et les sciences de la vie s'accélèrent à un CAGR de 8,63 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a généré 44,18 % des revenus en 2025 et l'Asie-Pacifique devrait se développer à un CAGR de 8,86 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la gestion de la relation client

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration rapide de l'IA et de l'apprentissage automatique pour des informations prédictives | +1.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Accélération du passage au déploiement basé sur le cloud | +1.5% | Mondial, en particulier Asie-Pacifique et Amérique latine | Court terme (≤ 2 ans) |

| Programmes de transformation numérique parmi les PME | +1.2% | Asie-Pacifique, Europe, Amérique latine | Moyen terme (2 à 4 ans) |

| Engagement omnicanal et hyper-personnalisation | +1.0% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Écosystèmes SaaS de gestion de la relation client verticaux spécifiques | +0.9% | Mondial, avec une traction précoce dans le BFSI et la santé | Long terme (≥ 4 ans) |

| Copilotes d'IA générative et capacités autonomes de gestion de la relation client | +1.4% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intégration rapide de l'IA et de l'apprentissage automatique pour des informations prédictives

Les modèles prédictifs au sein du marché de la gestion de la relation client prévoient le taux de désabonnement, les meilleures actions suivantes et la probabilité de clôture des transactions avec des niveaux de précision dépassant 80 %, permettant aux équipes de se concentrer sur les prospects à forte valeur ajoutée. Salesforce Einstein a généré plus de 1 billion de prédictions par semaine à la mi-2025, démontrant comment les charges de travail d'inférence sont devenues une infrastructure centrale plutôt que des compléments.[1]Salesforce Press Room, "Salesforce to Invest USD 4 Billion in Global Infrastructure," salesforce.com Microsoft Copilot analyse les e-mails, les transcriptions et les journaux d'activité de gestion de la relation client pour suggérer des moments de contact personnalisés, augmentant les taux de réussite des projets pilotes de 12 %.[2]Adobe Experience Cloud Blog, "Implementation Best Practices," adobe.com Le copilote Joule de SAP permet des requêtes de pipeline en langage naturel, offrant aux utilisateurs des tableaux de bord instantanés sans écrire de SQL. Les scripts d'appel générés par l'IA raccourcissent l'intégration des nouvelles recrues, tandis que les entreprises de l'UE doivent documenter la logique des modèles en vertu de la loi sur l'IA.

Accélération du passage au déploiement basé sur le cloud

Les architectures cloud dominent le marché de la gestion de la relation client, supprimant les dépenses d'investissement et permettant une consommation à la croissance. Salesforce a indiqué que 87 % des nouvelles implémentations en 2024 étaient basées sur le cloud. L'option multi-cloud d'Oracle permet à Fusion CX de fonctionner sur Azure ou Google Cloud, réduisant le risque de dépendance. L'hybride reste essentiel pour les secteurs réglementés qui conservent les données de base sur site tout en utilisant des moteurs d'analyse cloud. Les plans SaaS d'entrée de gamme inférieurs à 15 USD par utilisateur et par mois stimulent l'adoption par les PME, et la conformité ISO 27001 ou SOC 2 est désormais une référence.

Programmes de transformation numérique parmi les PME

Les PME adoptent la gestion de la relation client à un CAGR de 9,54 %, plus rapidement que les grandes entreprises, car les modèles axés sur le numérique exigent des sources uniques de vérité client dès le premier jour. Salesforce a rapporté que 78 % des petites entreprises utilisaient au moins un outil d'engagement cloud en 2024. Le niveau freemium de HubSpot a attiré plus de 200 000 nouveaux utilisateurs PME la même année. Le programme Digital India de l'Inde a émis des crédits cloud subventionnés à plus de 50 000 PME, accélérant l'adoption dans le commerce de détail et la logistique. Les constructeurs de flux de travail sans code compriment les délais de mise en œuvre, et les données de l'OCDE montrent que la gestion de la relation client intégrée améliore la rétention des PME de 23 %.

Copilotes d'IA générative et capacités autonomes de gestion de la relation client

Les copilotes génératifs rédigent des e-mails, résument des conversations et recommandent des produits en temps réel, transformant la gestion de la relation client d'un système d'enregistrement en un conseiller proactif. Salesforce Agentforce résout plus de 70 % des demandes de routine sans intervention humaine. Microsoft Copilot génère des récapitulatifs de réunions et met à jour les enregistrements d'opportunités, économisant 30 % des efforts administratifs. Adobe GenStudio produit des actifs de campagne en quelques heures plutôt qu'en semaines. HubSpot Breeze AI combine la génération de contenu avec le scoring prédictif des prospects pour les équipes du marché intermédiaire. Les entreprises appliquent des révisions humaines dans la boucle pour limiter les risques d'hallucination et maintenir le ton de la marque.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession élevé et personnalisation | -1.1% | Mondial, particulièrement aigu dans les entreprises du marché intermédiaire | Moyen terme (2 à 4 ans) |

| Complexités liées à la confidentialité des données et à la conformité | -0.9% | Europe, Amérique du Nord, Asie-Pacifique (marchés de souveraineté des données) | Long terme (≥ 4 ans) |

| Dépendance aux fournisseurs limitant l'interopérabilité | -0.6% | Mondial, avec concentration dans les environnements informatiques multi-fournisseurs | Long terme (≥ 4 ans) |

| Risques éthiques et hallucinations dans les interactions clients générées par l'IA | -0.5% | Amérique du Nord, Europe, secteurs réglementés à l'échelle mondiale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé et personnalisation

Les frais de licence ne couvrent que 20 % à 30 % des dépenses globales, l'intégration, la migration des données et la gestion du changement dominant les budgets. La transition de Salesforce de Classic vers Lightning en 2024 a contraint de nombreux clients à refactoriser des composants personnalisés, alourdissant les factures de conseil et retardant les déploiements. Le code propriétaire dans les logiciels de recouvrement de créances devient souvent une dette technique lorsque les éditeurs abandonnent les API. Les coûts récurrents comprennent la formation des utilisateurs et les niveaux premium qui débloquent des limites d'API plus élevées. Les alternatives simplifiées proposées par Pipedrive ou Copper réduisent les prix d'entrée, mais leur extensibilité limitée contraint les modèles de vente complexes. Les cycles d'approvisionnement s'allongent à mesure que les acheteurs examinent le coût total sur des horizons pluriannuels.

Complexités liées à la confidentialité des données et à la conformité

Un ensemble hétérogène de lois alourdit les charges des entreprises du marché de la gestion de la relation client. Le RGPD impose des demandes de suppression dans les 30 jours et des journaux de traitement stricts. La loi californienne sur les droits à la vie privée accorde aux consommateurs le droit de corriger leurs données et de se désinscrire des décisions automatisées. La loi chinoise sur la protection des informations personnelles maintient les données des clients en local sauf si un consentement explicite est obtenu. Les déploiements dans le secteur de la santé doivent respecter les exigences de chiffrement et d'audit HIPAA. Les fournisseurs poursuivent les certifications ISO 27701 et intègrent des modules de gestion du consentement, mais les changements réglementaires dépassent souvent les feuilles de route des produits, exposant les entreprises à des amendes et à des risques de réputation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services progressent à mesure que la complexité dépasse les promesses plug-and-play

Les services se développent à un CAGR de 9,52 %, surpassant les logiciels malgré la part de revenus de 74,12 % des logiciels en 2025 dans le marché de la gestion de la relation client. Les contrats de mise en œuvre dominent à mesure que les entreprises connectent la gestion de la relation client aux ERP, au commerce électronique et aux entrepôts de données. Les équipes de conseil cartographient les parcours clients et configurent des tableaux de bord correspondant aux hiérarchies. La formation et le support attirent les PME dépourvues d'administrateurs internes, tandis que les services gérés connaissent la croissance la plus rapide parmi les entreprises préférant la maintenance externalisée des plateformes.

Les logiciels continuent d'innover grâce aux constructeurs sans code et aux modèles sectoriels, mais la diversité des cas d'utilisation maintient le travail sur mesure courant. Le département des services professionnels de Salesforce a généré plus de 1,5 milliard USD au cours de l'exercice 2025. Les déploiements d'Adobe Experience Cloud nécessitent souvent des intégrateurs pendant 6 à 12 mois.[3]Microsoft Official Blog, "Dynamics 365 Copilot General Availability," microsoft.com Les frictions réglementaires sont limitées, bien que les prestataires de services gérés dans le secteur de la santé ou de la finance aient besoin des certifications ISO 27001 et SOC 2.

Par mode de déploiement : les architectures hybrides conccilient l'agilité du cloud avec la souveraineté des données

Le cloud a commandé 80,16 % de part en 2025, porté par l'adoption du cloud public en Amérique du Nord et en Europe occidentale dans le marché de la gestion de la relation client. Le cloud privé persiste là où les règles de résidence des données dominent, et le déploiement sur site reste principalement au sein des entités gouvernementales. Les architectures hybrides progressent à un CAGR de 9,04 %, associant le stockage sur site aux moteurs d'analyse cloud pour accéder aux GPU pour des informations pilotées par l'IA.

IBM propose une gestion de la relation client hybride sur Red Hat OpenShift, synchronisant les données locales avec les services Watson AI. La loi sur les marchés numériques oblige les contrôleurs d'accès à ouvrir les API, facilitant l'intégration hybride. Les certifications FedRAMP et C5 augmentent les coûts des fournisseurs mais découragent les concurrents plus petits. La distribution multi-cloud atténue le risque de panne et l'effet de levier sur les prix, Oracle et SAP prenant chacun en charge des clouds concurrents.

Par taille d'organisation : les PME accélèrent l'adoption grâce aux outils sans code et aux niveaux freemium

Les grandes entreprises ont représenté 62,66 % des dépenses en 2025 dans le marché de la gestion de la relation client, grâce à des hiérarchies complexes et des empreintes mondiales. Elles déploient de larges suites couvrant les ventes, le service et le marketing et investissent massivement dans la personnalisation.

Les PME progressent cependant plus rapidement, avec un CAGR de 9,54 % jusqu'en 2031. Le niveau gratuit de HubSpot a attiré plus de 200 000 inscriptions de PME en 2024. Zoho Canvas permet au personnel non technique de créer des flux de travail par glisser-déposer. Les incitations Digital India de l'Inde alimentent davantage l'adoption par les PME. Les recherches de l'OCDE associent la gestion de la relation client intégrée à une rétention 23 % plus élevée parmi les petites entreprises. Ce changement signale que les données clients centralisées sont désormais fondamentales même pour les startups.

Par application : les opérations de revenus unifient la visibilité du pipeline entre les fonctions

L'automatisation de la force de vente est restée la plus grande application avec 29,42 % des déploiements en 2025. L'automatisation du marketing, les suites de service client et les moteurs de commerce complètent les modules principaux, chacun exploitant des données clients partagées pour personnaliser les parcours.

Les plateformes d'opérations de revenus croissent à un CAGR de 8,03 % alors que les responsables financiers recherchent une visibilité unifiée du pipeline dans le marché de la gestion de la relation client. Clari a levé 150 millions USD en 2024 pour développer l'analyse des opérations de revenus. Salesforce a intégré l'intelligence des revenus dans Sales Cloud en 2025. HubSpot's RevOps Hub synchronise les prospects, les opportunités et les renouvellements pour un reporting à source unique. La convergence reflète la fatigue des acheteurs face à la prolifération des outils et le désir de contrats fournisseurs consolidés.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisateur final : la santé progresse grâce à l'engagement des patients et à l'intégration de la télémédecine

Le BFSI a représenté 24,48 % du total en 2025, exploitant la gestion de la relation client pour gérer les clients fortunés et les renouvellements d'assurance. Le commerce de détail, les télécommunications, la fabrication, les médias et les services professionnels suivent avec des cas d'utilisation variés.

La santé et les sciences de la vie sont les secteurs à la croissance la plus rapide avec un CAGR de 8,63 %. Salesforce Health Cloud se connecte aux dossiers Epic et Cerner, offrant aux coordinateurs des vues unifiées des patients. Veeva CRM suit les interactions des représentants pharmaceutiques sous des codes de conformité. Le Département américain de la santé et des services sociaux a associé les déploiements intégrés de gestion de la relation client et de dossiers de santé électroniques à une baisse de 18 % des taux d'absence. Les strictes protections HIPAA découragent les nouveaux entrants, au bénéfice des fournisseurs établis.

Analyse géographique

L'Amérique du Nord a généré 44,18 % des revenus du marché de la gestion de la relation client en 2025. Les entreprises américaines adoptent des plateformes complètes qui fusionnent les ventes, le service et le commerce, soutenues par des écosystèmes SaaS denses. Salesforce a réalisé plus de 34 milliards USD au cours de l'exercice 2025, avec environ 60 % des réservations provenant de la région. La loi californienne sur les droits à la vie privée impose des obligations de gestion du consentement et de correction des données, mais la clarté juridique et la maturité des centres de données maintiennent le leadership.

L'Asie-Pacifique se développera à un CAGR de 8,86 % jusqu'en 2031, le rythme régional le plus rapide. Les bons de crédit cloud et le soutien à la formation de l'Inde bénéficient à plus de 50 000 PME, catalysant l'adoption. La loi chinoise sur la protection des informations personnelles oblige au stockage local des données, créant des opportunités pour les fournisseurs nationaux comme Kingdee et UFIDA. Le Japon migre de la gestion de la relation client sur site vers le cloud, tandis que Singapour se positionne comme un hub SaaS pour l'Asie du Sud-Est. La diversité des langues et des réglementations complique les déploiements, mais l'expansion du commerce électronique maintient une demande forte.

L'Europe contribue une part intermédiaire ancrée par l'Allemagne, le Royaume-Uni et la France. Le RGPD impose des droits de suppression et un consentement strict, augmentant les budgets de conformité mais nivelant le terrain de jeu. La loi sur les marchés numériques oblige les contrôleurs d'accès à fournir la portabilité des données et l'accès aux API, réduisant les coûts de changement et encourageant les plateformes challengers. Le segment russe s'est contracté après les sorties des fournisseurs, tandis que le Moyen-Orient et l'Afrique montrent des poches de croissance à mesure que les gouvernements numérisent les services aux citoyens. L'Amérique latine prend de l'élan grâce aux investissements brésiliens et mexicains dans le commerce de détail omnicanal dans le marché de la gestion de la relation client.

Paysage concurrentiel

Les revenus mondiaux sont modérément concentrés pour le marché de la gestion de la relation client. Salesforce, Microsoft, SAP, Oracle et Adobe détenaient ensemble environ 55 à 60 % du marché de la gestion de la relation client en 2025. Salesforce maintient son avance grâce à une extension continue de la plateforme, intégrant la collaboration Slack et dévoilant les agents autonomes Agentforce. Microsoft exploite ses actifs Office et Azure, intégrant Copilot dans Dynamics 365. Oracle poursuit la profondeur verticale, intégrant les actifs de Cerner dans la gestion de la relation client pour la santé. Adobe combine Real-Time CDP avec GenStudio pour rationaliser les flux de travail créatifs. SAP attire les fabricants recherchant des piles ERP-gestion de la relation client à fournisseur unique.

Les challengers se concentrent sur des niches. HubSpot, Zoho, Freshworks et Zendesk courtisent les PME avec une entrée freemium et une tarification simple. Clari se spécialise dans l'intelligence des revenus, agrégeant les données de pipeline pour prévoir les flux de trésorerie. Les batailles d'interopérabilité s'intensifient après que la loi sur les marchés numériques a contraint les contrôleurs d'accès à publier des API. Les dépôts de brevets révèlent une concurrence dans le scoring de prospects piloté par l'IA, l'analyse des sentiments et les agents autonomes ; Salesforce seul a déposé plus de 200 brevets d'IA en 2024.[4]U.S. Patent and Trademark Office, "Salesforce AI Patent Filings 2024," uspto.gov La concentration du marché est stable mais ouverte à la disruption par la spécialisation verticale et la conception native à l'IA.

Leaders du secteur de la gestion de la relation client

Salesforce, Inc.

Microsoft Corporation

SAP SE

Oracle Corporation

Adobe Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Salesforce s'est engagé à investir 4 milliards USD pour développer la capacité des centres de données en Europe, au Japon et en Australie afin de soutenir la demande de charges de travail Agentforce et Einstein.

- Novembre 2025 : Microsoft a intégré Copilot dans Dynamics 365 Sales, Customer Service et Marketing, les premiers adoptants citant des économies administratives de 15 à 20 %.

- Mai 2025 : Microsoft a déclaré un chiffre d'affaires de 70,1 milliards USD au troisième trimestre 2025, avec Dynamics 365 en hausse de 16 % en glissement annuel.

- Avril 2025 : SAP a enregistré une expansion de 27 % des revenus cloud à 4,99 milliards EUR au premier trimestre 2025.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de la gestion de la relation client (CRM) comme l'ensemble des logiciels sous licence ou par abonnement, en cloud, sur site ou hybrides, conçus pour enregistrer, gérer et analyser les interactions clients dans les domaines du marketing, des ventes, du service et du commerce numérique. Selon Mordor Intelligence, les revenus comptabilisés incluent les suites principales et les modules d'analyse complémentaires vendus en tant que produits CRM distincts, et excluent les bases de données génériques et le matériel de téléphonie commercialisés sans fonctionnalité CRM.

Exclusions du périmètre : les dépenses liées aux projets d'intégration personnalisés, aux fournisseurs de services de messagerie autonomes et au matériel de centre de contact sont exclues de notre couverture.

Aperçu de la segmentation

- Par composant

- Logiciels

- Plateformes d'automatisation de la force de vente

- Plateformes d'automatisation du marketing

- Suites de service client et de support

- Plateformes de données clients

- Moteurs de commerce numérique

- Outils d'analyse et d'informations

- Services

- Mise en œuvre et intégration

- Conseil

- Formation et support

- Services gérés

- Logiciels

- Par mode de déploiement

- Cloud

- Cloud public

- Cloud privé

- Multi-cloud

- Sur site

- Hybride

- Cloud

- Par taille d'organisation

- Petites et moyennes entreprises

- Grandes entreprises

- Par application

- Automatisation de la force de vente

- Automatisation du marketing

- Service client et support

- Commerce numérique

- Analyse et informations

- Opérations de revenus

- Gestion des relations partenaires

- Par secteur d'utilisateur final

- BFSI

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Informatique et télécommunications

- Fabrication

- Médias et divertissement

- Services professionnels

- Autres secteurs d'utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Malaisie

- Singapour

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des éditeurs de logiciels, des partenaires d'implémentation, des DSI de grandes entreprises et des propriétaires de PME en Amérique du Nord, en Europe, en Asie-Pacifique et en Amérique latine. Ces échanges ont permis d'affiner les prix de vente moyens, les volumes de licences types et les nouveaux déclencheurs d'achat, comblant ainsi les lacunes identifiées lors des travaux documentaires.

Recherche documentaire

Nous partons de jeux de données publics tels que les codes de commerce de logiciels UN Comtrade, les enquêtes auprès des entreprises de la Banque mondiale sur la densité des entreprises, et les indicateurs TIC de l'OCDE qui révèlent l'adoption du cloud par secteur. Des informations complémentaires proviennent d'organismes tels que la Software & Information Industry Association, le U.S. Bureau of Labor Statistics et l'European Telecommunications Network Operators Association, fournissant des ratios de masse salariale et de numérisation qui ancrent le vivier d'utilisateurs. Des référentiels payants tels que D&B Hoovers et Dow Jones Factiva fournissent les revenus récents des fournisseurs et les tours de financement, que nous recoupons avec les formulaires SEC 10-K et les présentations aux investisseurs. Les sources citées sont données à titre illustratif ; de nombreuses autres références soutiennent la collecte, la validation et la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante unique, nombre d'entreprises × taux de pénétration CRM × ASP pondéré, constitue le modèle de base, qui est ensuite vérifié par des consolidations ascendantes sélectives auprès des fournisseurs. Les principaux paramètres incluent la part de migration vers le cloud, le prix de licence médian par utilisateur, le PIB régional par employé, les ratios de dépenses en transformation numérique et les cycles de résiliation-remplacement. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénarios afin de tester les résultats face aux chocs de dépenses informatiques ou de change ; les données granulaires manquantes sont comblées par des facteurs d'élasticité discutés lors des entretiens avec des experts.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des tableaux de bord de variance qui signalent les écarts supérieurs à cinq pour cent par rapport aux tendances et aux références externes. Les réviseurs seniors examinent les anomalies avant validation. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires déclenchées par des opérations de M&A significatives, des évolutions réglementaires ou des chocs macroéconomiques, garantissant ainsi que les clients disposent de notre vision la plus récente.

Pourquoi notre référence en matière de gestion de la relation client bénéficie d'une confiance mondiale

Les estimations publiées divergent souvent parce que les entreprises mélangent services et logiciels, adoptent des échantillons spécifiques à une région ou figent les taux de change à des moments différents. Notre périmètre rigoureux, notre actualisation annuelle et nos deux étapes de validation maintiennent la fiabilité de la référence 2025.

Les principaux facteurs d'écart incluent la question de savoir si les revenus de services professionnels sont inclus dans les offres groupées, le degré d'agressivité des hypothèses de croissance exclusivement cloud, et le mois de conversion des devises retenu.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 81,20 Md USD | Mordor Intelligence | - |

| 112,91 Md USD | Global Consultancy A | Inclut les services d'implémentation dans les offres groupées ; cadence d'actualisation de 18 mois |

| 82,43 Md USD | Industry Association B | Extrapole les données de cinq pays à l'échelle mondiale sans pondération des marchés émergents |

En définitive, les clients bénéficient d'une base de référence équilibrée et transparente, car chaque chiffre Mordor est traçable jusqu'à des statistiques publiques reproductibles ou des données d'entretiens clairement documentées, offrant aux décideurs des chiffres fiables qu'ils peuvent défendre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de la gestion de la relation client ?

Le marché de la gestion de la relation client s'élève à 87,96 milliards USD en 2026 et devrait atteindre 128,86 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide en matière d'adoption de la gestion de la relation client ?

L'Asie-Pacifique devrait se développer à un CAGR de 8,86 % jusqu'en 2031, portée par les incitations cloud de l'Inde et les mandats de données locales de la Chine.

Pourquoi les services dépassent-ils les logiciels en termes de croissance ?

La demande d'intégration, de conseil et de services gérés augmente, poussant les services à un CAGR de 9,52 % alors que les entreprises font face à des déploiements complexes.

Comment les PME bénéficient-elles des outils modernes de gestion de la relation client ?

Les niveaux freemium, les constructeurs sans code et les crédits cloud gouvernementaux permettent aux PME d'adopter rapidement la gestion de la relation client, alimentant un CAGR de 9,54 % dans ce segment.

Quel rôle joue l'IA générative dans la gestion de la relation client aujourd'hui ?

Les copilotes tels que Salesforce Agentforce et Microsoft Copilot rédigent des e-mails, résolvent des tickets et prévoient la santé du pipeline, réduisant le travail administratif et accélérant les décisions.

Quel secteur d'utilisateur final connaît la croissance la plus rapide ?

La santé et les sciences de la vie sont en tête avec un CAGR de 8,63 % en intégrant la gestion de la relation client aux dossiers de santé électroniques pour un engagement proactif des patients.

Dernière mise à jour de la page le: