Taille et part de marché de l'électronique structurale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 28.31 Milliards de dollars |

| Taille du Marché (2031) | 56.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.94% CAGR |

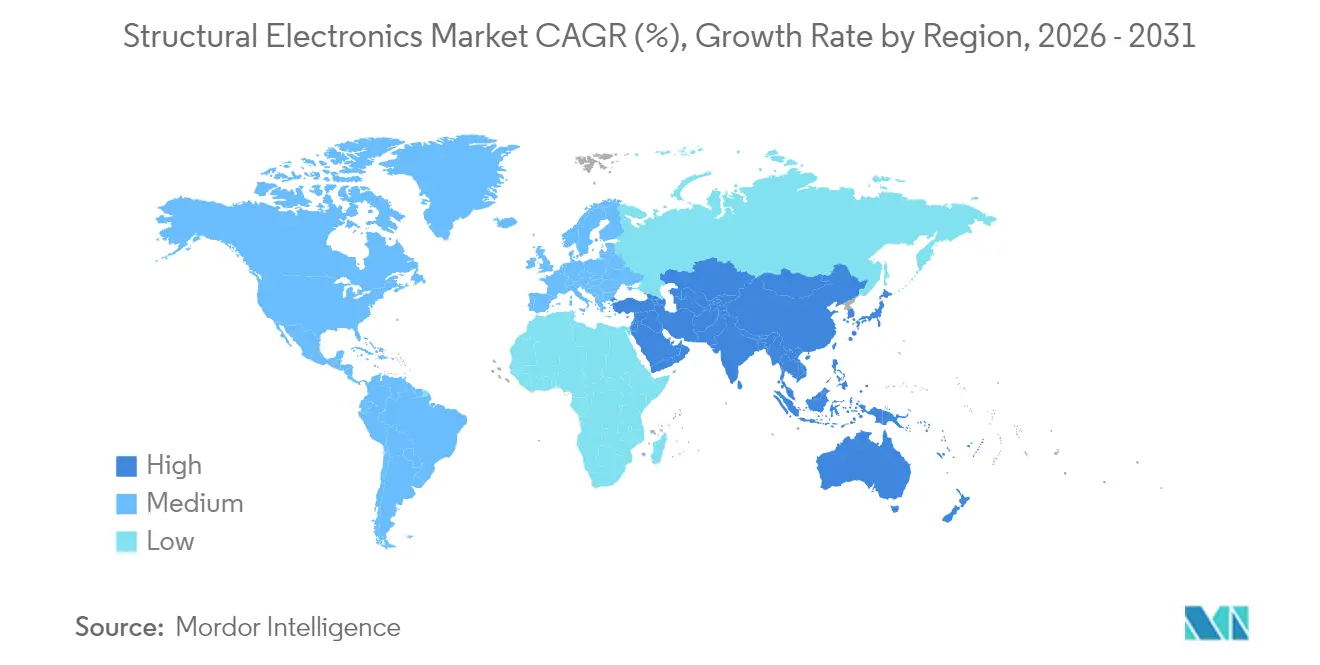

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

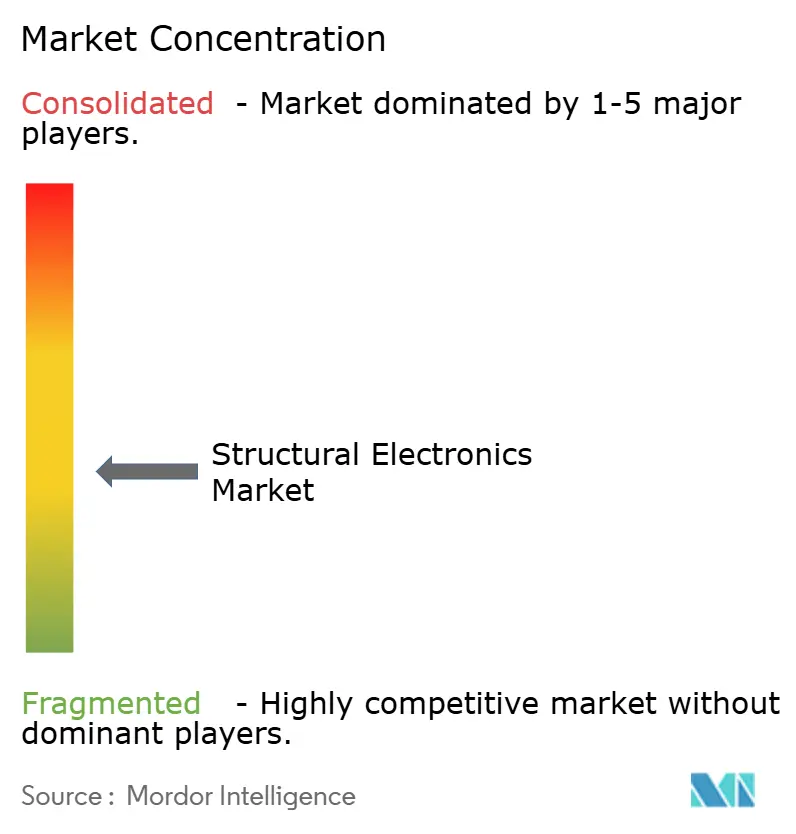

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'électronique structurale par Mordor Intelligence

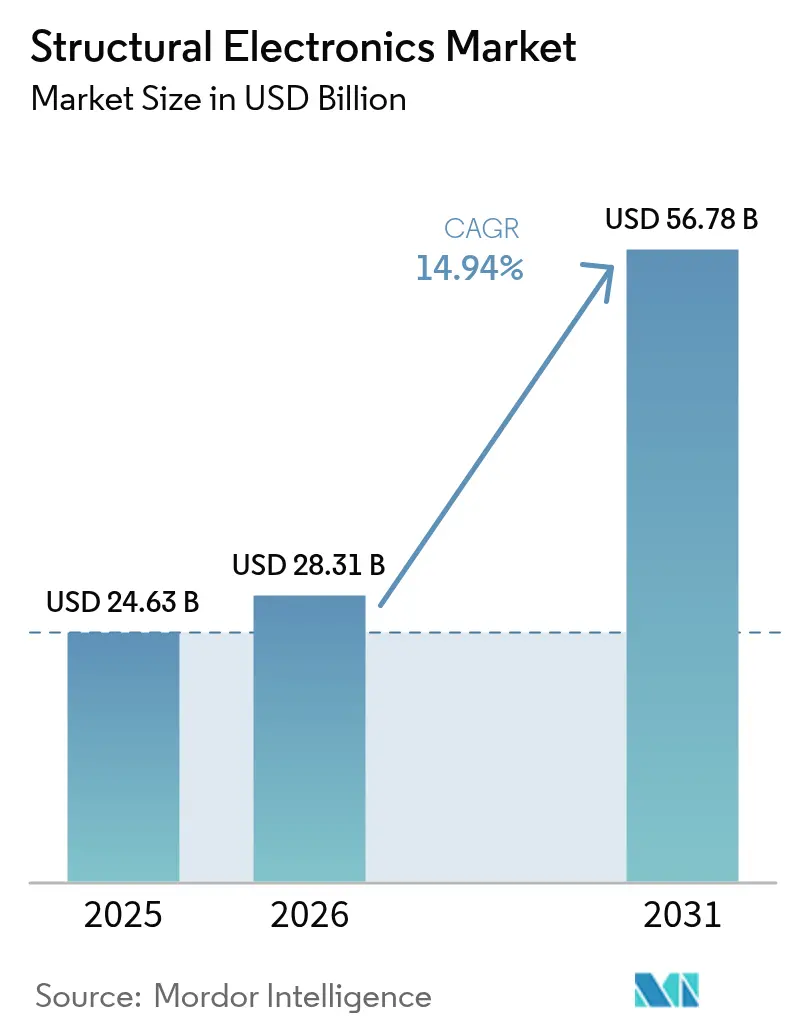

La taille du marché de l'électronique structurale était évaluée à 24,63 milliards USD en 2025 et devrait croître de 28,31 milliards USD en 2026 pour atteindre 56,78 milliards USD d'ici 2031, à un TCAC de 14,94 % au cours de la période de prévision (2026-2031). Cette accélération reflète des mandats d'allègement des véhicules en rapide évolution, des incitations politiques en matière de semi-conducteurs et de nouvelles avancées dans le domaine de l'électronique en moule 3D qui intègrent les circuits directement dans des pièces porteuses. Les constructeurs automobiles intègrent désormais des peaux de capteurs et des batteries structurales dans les panneaux d'habitacle pour réduire le poids et prolonger l'autonomie des véhicules électriques, tandis que les usines d'électronique grand public en Asie-Pacifique augmentent la production en volume de boîtiers incurvés à activation tactile. Des réglementations telles que la loi européenne sur les puces et la loi américaine CHIPS and Science Act injectent des capitaux dans des pôles d'emballage avancé qui simplifient l'intégration structurale. La croissance géographique reste ancrée dans la profondeur manufacturière de l'Asie-Pacifique, mais les projets de défense et d'infrastructure intelligente au Moyen-Orient stimulent la demande future.

Principaux enseignements du rapport

- Par application, l'automobile a capté 41,65 % de la part de marché de l'électronique structurale en 2025, tandis que les dispositifs médicaux portables pour la santé devraient afficher le TCAC le plus rapide de 16,05 % jusqu'en 2031.

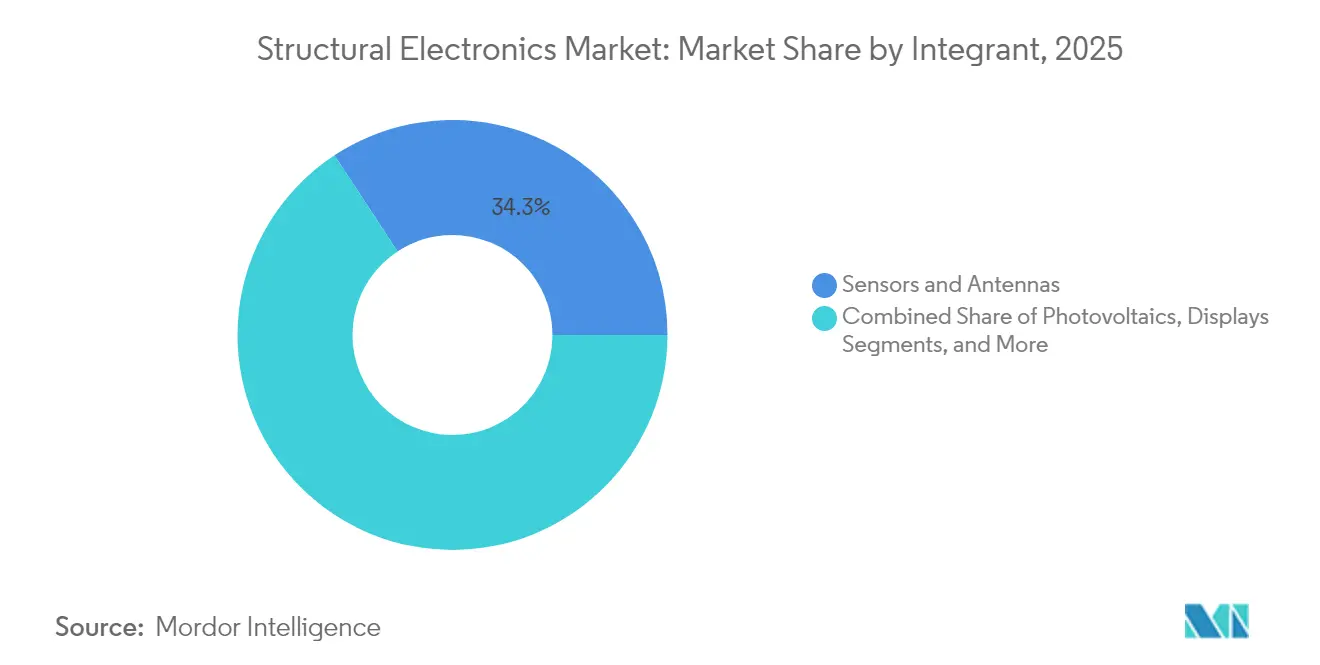

- Par composant intégrant, les capteurs détenaient 34,25 % de la taille du marché de l'électronique structurale en 2025, tandis que le photovoltaïque devrait croître à un TCAC de 16,88 % jusqu'en 2031.

- Par technologie de fabrication, l'électronique en moule était en tête avec une part de revenus de 50,72 % en 2025 ; la fabrication additive progresse à un TCAC de 17,46 % jusqu'en 2031.

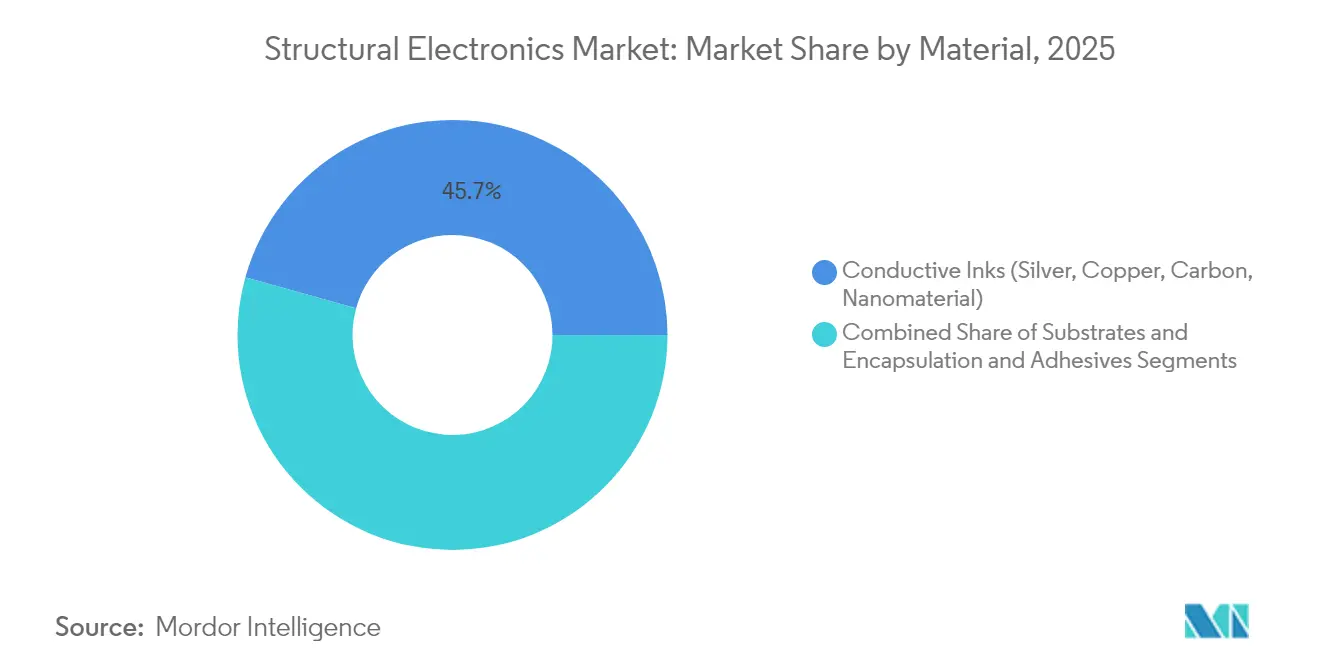

- Par matériau, les encres conductrices représentaient 45,68 % des revenus en 2025, tandis que les encres à base de nanomatériaux devraient se développer à un TCAC de 18,25 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a contribué à 37,35 % des revenus de 2025, tandis que la région Moyen-Orient et Afrique devrait enregistrer un TCAC de 15,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'électronique structurale

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'allègement automobile et de l'électronique d'habitacle centrée sur les véhicules électriques | +2.8% | Europe, Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption massive de l'électronique en moule 3D dans les appareils grand public en Asie-Pacifique | +2.5% | Asie-Pacifique, mondial | Court terme (≤ 2 ans) |

| Impulsion de la FAA en faveur de peaux de capteurs intégrées dans les structures composites | +1.9% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Photovoltaïque imprimé pour les nœuds IoT sans batterie dans les bâtiments intelligents | +1.7% | Mondial | Moyen terme (2-4 ans) |

| Dispositifs médicaux portables à IA de périphérie stimulant les circuits structuraux extensibles | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Demande de la défense pour les antennes conformes et les surfaces intelligentes | +1.4% | Amérique du Nord, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'allègement automobile et de l'électronique d'habitacle centrée sur les véhicules électriques

Les constructeurs automobiles européens font face à des règles strictes sur les émissions des flottes qui privilégient les véhicules plus légers équipés d'électronique de puissance intégrée. La batterie structurale en fibre de carbone de Sinonus AB affiche une augmentation d'autonomie de 70 % associée à une réduction de poids de 50 %, illustrant comment une seule pièce composite peut à la fois stocker de l'énergie et supporter des charges mécaniques. La conception atténue également les risques d'emballement thermique en remplaçant les électrolytes liquides inflammables par des chimies semi-solides. Des constructeurs automobiles tels que Volkswagen associent ces batteries à des onduleurs en carbure de silicium d'onsemi pour réduire le nombre de composants et améliorer l'efficacité du groupe motopropulseur. Le débat autour de la gigafonderie en acier ou en aluminium souligne davantage l'intérêt d'intégrer des circuits dans tout matériau structural. Il en résulte une adoption rapide de l'électronique structurale sur les châssis, les portes et les tableaux de bord.

Adoption massive de l'électronique en moule 3D dans les appareils grand public en Asie-Pacifique

Les sous-traitants de fabrication d'appareils grand public en Chine, en Corée du Sud et au Viêt Nam standardisent l'électronique en moule 3D qui combine encres conductrices, films et résines en une seule étape de moulage. Le procédé d'électronique structurale moulée par injection (IMSE) de TactoTek a confirmé une réduction de 60 % des émissions de gaz à effet de serre et une utilisation de plastique inférieure de 70 % par rapport à l'assemblage traditionnel. Les films en polycarbonate Makrofol de Covestro permettent l'éclairage tactile et le retour haptique à l'intérieur de coques ultra-minces. La recherche régionale, comme les transistors électrochimiques organiques de l'Université de Hong Kong, ouvre la voie à la prochaine vague d'informatique portable sur capteur. Le secteur des circuits imprimés d'Asie du Sud-Est, dont la production dépasse déjà 2 milliards USD, fournit des plans de masse multicouches qui s'associent à ces boîtiers structuraux. Des cycles d'outillage accélérés soutiennent les lancements de produits dans les smartphones, les appareils auditifs et les concentrateurs domotiques, stimulant le marché de l'électronique structurale dans l'électronique personnelle.

Impulsion de la FAA en faveur de peaux de capteurs intégrées dans les structures composites

Les nouvelles règles de sécurité des systèmes de la FAA publiées en septembre 2024 font de la surveillance continue de la santé structurale une base de certification pour les aéronefs de transport en matériaux composites. L'acquisition de Spirit AeroSystems par Boeing pour 4,7 milliards USD vise à intégrer des capteurs à fibre optique et piézoélectriques lors de la stratification pour surveiller les contraintes en temps réel.[1]Boeing, "Boeing to Acquire Spirit AeroSystems," investors.boeing.com L'approbation antérieure de la FAA pour la surveillance comparative sous vide a prouvé la viabilité de tels systèmes embarqués sur les avions commerciaux. Les programmes de matériaux de la NASA ont validé l'intégration de capteurs sans pénalité de poids, permettant de s'éloigner des inspections manuelles. Les compagnies aériennes anticipent une réduction de la maintenance non programmée et une meilleure utilisation de la flotte, ce qui accélère la demande d'innovations du marché de l'électronique structurale dans les cabines, les ailes et les nacelles aérospatiales.

Photovoltaïque imprimé pour les nœuds IoT sans batterie dans les bâtiments intelligents

Les fournisseurs d'automatisation du bâtiment sélectionnent de plus en plus des films photovoltaïques à colorant sensibilisateur et à pérovskite qui captent la lumière intérieure pour alimenter les capteurs sans fil. Des cellules de laboratoire récentes ont atteint une efficacité de 38 % sous éclairage fluorescent. Des chercheurs du MIT ont montré que les pérovskites flexibles quintuplent la portée des étiquettes RFID tout en éliminant les batteries. Des récupérateurs hybrides combinant le photovoltaïque avec des générateurs thermoélectriques délivrent désormais 192,5 µW sous éclairage mixte, suffisant pour des balises Bluetooth. Le gestionnaire d'alimentation LTC3109 d'Analog Devices conditionne les sorties inférieures à 1 V, permettant aux gestionnaires d'installations de déployer des milliers de nœuds sans remplacement de batteries. Des projets pilotes alimentés par énergie solaire dans des tours de bureaux européennes confirment la réduction des coûts d'exploitation et un meilleur confort des occupants, alimentant la croissance à moyen terme du marché de l'électronique structurale dans les enveloppes de bâtiments intelligents.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cycles de qualification complexes pour l'électronique structurale dans l'aérospatiale | -1.8% | Mondial, principalement Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Débit limité des cycles de production des lignes de fabrication additive | -1.5% | Mondial | Moyen terme (2-4 ans) |

| Risques de délaminage dans les substrats polymères à haute température | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Pénurie d'approvisionnement en nanomatériaux conducteurs hors d'Asie | -2.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'approvisionnement en nanomatériaux conducteurs hors d'Asie

Les encres et pâtes à base de nanotubes de carbone sont concentrées dans une poignée d'usines chinoises qui contrôlent ensemble plus de 40 % de la production mondiale. Les ouragans qui ont perturbé l'approvisionnement en quartz de haute pureté en Caroline du Nord ont mis en évidence des faiblesses parallèles dans les chaînes de matières premières essentielles aux substrats de semi-conducteurs. Les récentes annonces de montée en puissance de la production de nanotubes de carbone par des producteurs américains et européens restent en deçà des projections de croissance de la demande. Les acheteurs du secteur automobile et aérospatial font par conséquent face à des délais d'approvisionnement plus longs et à des hausses de prix, ce qui freine l'expansion du marché de l'électronique structurale jusqu'à ce qu'un approvisionnement diversifié soit disponible.

Cycles de qualification complexes pour l'électronique structurale dans l'aérospatiale

Les contrôles d'assurance matérielle DO-254 et les contrôles de matériaux AC 20-107B portent les délais de développement de l'électronique de nouvelle génération pour les cellules d'aéronefs à 24-36 mois et nécessitent entre 50 et 100 millions USD de dépenses de test Administration fédérale de l'aviation. Les programmes doivent valider les pièces entre -65 °C et 85 °C et à 95 % d'humidité, ce qui augmente les coûts et les risques. La volonté de Boeing d'internaliser la production de fuselages illustre comment les retards de certification se répercutent sur les chaînes d'approvisionnement. La documentation supplémentaire pour les flux de données de gestion intégrée de la santé des aéronefs dans le cadre de l'AC 43-218 complique davantage l'entrée sur le marché. Ces facteurs freinent l'adoption à court terme des solutions du marché de l'électronique structurale dans l'aviation commerciale, malgré les avantages d'efficacité à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant intégrant : les capteurs soutiennent la demande actuelle tandis que le photovoltaïque ouvre la prochaine vague

La catégorie capteurs et antennes a contribué à 34,25 % des revenus en 2025, portée par les mandats relatifs aux systèmes avancés d'aide à la conduite et à la surveillance de la sécurité des aéronefs. Les panneaux composites de vol intègrent désormais des réseaux à fibre optique, tandis que les tableaux de bord des véhicules de tourisme intègrent radar et toucher capacitif dans un seul insert moulé. Le photovoltaïque affiche le TCAC le plus élevé de 16,88 % jusqu'en 2031, porté par des modules en pérovskite flexible qui s'incurvent autour des intérieurs de bâtiments et des étiquettes portables. L'intégration structurale permet la production d'énergie sans boîtier séparé, réduisant les coûts d'assemblage et ouvrant de nouvelles applications dans le suivi des actifs et l'agriculture intérieure.

Les batteries structurales et les micro-supercondensateurs dépassent le stade des prototypes, comme l'illustrent les dispositifs à encre MXene délivrant une capacitance volumétrique de 611 F cm-3. Les écrans suivent les tendances stylistiques automobiles vers des surfaces incurvées continues rendues possibles par les films OLED et micro-LED. Les matériaux d'interconnexion font face à la volatilité du cuivre mais bénéficient d'alternatives à base de nanofils d'argent et de MXene qui maintiennent la conductivité dans des formats pliables. Ensemble, ces évolutions élargissent le marché de l'électronique structurale à mesure que les concepteurs combinent les fonctions de détection, d'énergie et d'affichage au sein d'un seul stratifié.

Par technologie de fabrication : l'électronique en moule domine tandis que les procédés additifs s'accélèrent

L'électronique en moule a capté 50,72 % des revenus en 2025 en fusionnant films, encres et résine en des pièces légères prêtes à l'installation. Les garnitures de portes automobiles accueillent désormais des commandes rétroéclairées sans circuits imprimés séparés, réduisant le poids du faisceau de câbles. Les dispositifs médicaux portables grand public adoptent le même procédé pour des boîtiers certifiés IP68. La fabrication additive enregistre le TCAC le plus élevé de 17,46 %, soutenue par le programme AMME de la DARPA qui imprime en 3D des micro-circuits complexes directement sur des substrats tridimensionnels. L'impression par jet d'aérosol d'encres MXene permet de mettre à l'échelle des condensateurs à haute densité d'énergie, tandis que la lithographie multiphotonique ouvre la voie à la bioélectronique organique imprimable.

Les presses sérigraphiques et flexographiques restent rentables pour les grands chauffages et antennes de surface sur les panneaux d'appareils électroménagers. Les plateformes à jet d'encre fournissent des prototypes à détails fins avant que l'outillage ne s'engage dans le moulage en série. Cette technologie se répand, élargissant les options d'entrée et accélérant l'adoption du marché de l'électronique structurale dans les productions à grand volume comme sur mesure.

Par matériau : les encres conductrices restent en tête, mais les nanomatériaux dictent l'innovation

Les encres conductrices détenaient 45,68 % des revenus en 2025 grâce à des formulations matures à base de flocons d'argent et de carbone. Les constructeurs automobiles s'appuient sur ces pâtes pour les curseurs capacitifs intégrés dans les consoles centrales. La pression sur les prix et la sécurité des ressources incitent les fabricants d'équipements à tester des mélanges à base de nanotubes de carbone et de graphène qui augmentent la conductivité de 10 % tout en réduisant l'utilisation d'argent. Les encres à base de nanomatériaux affichent un TCAC de 18,25 % jusqu'en 2031, portées par des hybrides MXene, nanotubes de carbone et graphène qui satisfont aux exigences de frittage à basse température et de cycles de flexion élevés.

L'innovation en matière de substrats suit le rythme, les films Makrofol tolérant les cycles thermiques automobiles de -40 °C à 125 °C et maintenant la stabilité dimensionnelle. Les fournisseurs d'adhésifs développent des chimies thermiquement conductrices mais flexibles qui dissipent la chaleur localisée sans délaminage. Ces avancées garantissent la fiabilité des dispositifs et permettent au marché de l'électronique structurale de s'étendre dans des environnements plus sévères.

Par application : l'automobile reste dominante tandis que les dispositifs médicaux portables pour la santé progressent fortement

L'automobile a conservé 41,65 % des revenus en 2025, les équipementiers intégrant des batteries structurales et des garnitures intérieures chargées de capteurs qui réduisent le poids à vide et prolongent l'autonomie de conduite. La stratégie d'onduleurs en carbure de silicium de Volkswagen complète cette démarche en réduisant la masse et en améliorant l'efficacité du groupe motopropulseur. La demande réglementaire pour les fonctions ADAS mains libres soutient l'intégration de capteurs sur les montants et les pare-chocs des véhicules, consolidant la base du marché de l'électronique structurale.

Les dispositifs médicaux portables pour la santé atteignent un TCAC de 16,05 %, grâce à des conducteurs en métal liquide auto-assemblants qui restent conducteurs sous contrainte. Des bandes électroniques extensibles cousues dans des textiles accueillent désormais des circuits complets au lieu de simples interconnexions, permettant une surveillance continue du glucose, de la température et du mouvement. Les acheteurs du secteur aérospatial et de la défense recherchent des antennes conformes qui rationalisent les cellules d'aéronefs et des surfaces intelligentes qui modifient les signatures radar, tandis que les marques d'électronique grand public exploitent le toucher et l'éclairage sans couture sur des produits incurvés.

Analyse géographique

L'Asie-Pacifique a fourni 37,35 % des revenus de 2025 grâce à des écosystèmes de semi-conducteurs, de circuits imprimés et de moulage à haut volume. La Chine stimule l'intégration verticale, tandis que la Thaïlande et la Malaisie ajoutent des capacités qui alimentent l'approvisionnement mondial. Le Japon fournit plus de la moitié des condensateurs céramiques multicouches mondiaux, et des partenariats tels que celui de Murata avec QuantumScape se diversifient dans les céramiques pour batteries à l'état solide.

Le marché européen de l'électronique structurale bénéficie des jalons de l'électrification automobile et de 80 milliards EUR (94,06 milliards USD) de fonds issus de la loi sur les puces, visant une part mondiale de 20 % dans les semi-conducteurs d'ici 2030. Les équipementiers allemands affinent la gigafonderie avec des circuits intégrés, tandis que les entreprises de construction françaises pilotent des peaux de capteurs alimentées par photovoltaïque sur des façades rénovées.

Le Moyen-Orient et l'Afrique enregistrent le TCAC le plus rapide de 15,12 %, propulsé par la modernisation de la défense et le déploiement de villes intelligentes. Le groupe EDGE des Émirats arabes unis explore des liaisons satellitaires à intelligence artificielle qui nécessitent des antennes conformes et des sources d'alimentation légères. Les gouvernements locaux attirent les fournisseurs avec des programmes de compensation qui créent des lignes d'assemblage nationales, mais la région importe encore la plupart des nanomatériaux, un écart qui pourrait tempérer la croissance en fin de décennie.

L'Amérique du Nord maintient son élan grâce aux projets aérospatiaux et aux nouvelles subventions de la loi CHIPS Act pour les fonderies d'emballage avancé. L'acquisition de Spirit par Boeing vise une intégration plus étroite des sections de fuselage prêtes pour les capteurs. Les règles fédérales favorisent désormais l'approvisionnement national, incitant les acteurs du marché de l'électronique structurale à co-localiser les capacités de matériaux, d'impression et de moulage.

Analyse de la chaîne de valeur

La chaîne de valeur de l'électronique structurelle commence par des intrants spécialisés (encres conductrices et à base de nanomatériaux, films polymères tels que le polycarbonate, composites, adhésifs et encapsulants, ainsi que charges fonctionnelles comme les nanotubes de carbone), puis passe par la conception électronique et l'ingénierie produit pour l'intégration de pièces 3D, suivies d'étapes de fabrication telles que l'impression/dépôt de conducteurs et de capteurs, le laminage et le surmoulage (IME/IMSE), et enfin l'assemblage, les tests et la qualification en aval pour les applications automobile, électronique grand public, aérospatiale et automatisation du bâtiment. Les écosystèmes avancés de conditionnement et de substrats de semi-conducteurs recoupent de plus en plus l'électronique structurelle, les concepteurs de systèmes associant des fonctions de détection et d'alimentation embarquées à des modules compacts et à haute densité, créant des dépendances vis-à-vis des matériaux de substrat et des capacités d'assemblage/test.

Les goulots d'étranglement se concentrent autour de l'industrialisation évolutive et conforme aux normes automobiles des lignes IMSE/IME, ainsi qu'autour de l'accès aux matériaux critiques en dehors de l'Asie, en particulier pour les nanomatériaux utilisés dans les encres et les éléments chauffants de nouvelle génération. Des évolutions récentes du côté de l'offre illustrent la construction de l'écosystème et les efforts de diversification régionale : TactoTek et Symbiose ont annoncé un partenariat stratégique en mars 2026 pour étendre la capacité de fabrication IMSE destinée à la production automobile de masse, tandis que des programmes de matériaux et de capacités liés au conditionnement élargissent les options en amont, notamment la signature par Samsung Electro-Mechanics et Sumitomo Chemical d'un protocole d'accord en novembre 2025 pour former une coentreprise de substrats à noyau de verre, et l'extension par Amkor et Intel de la capacité d'assemblage EMIB (annoncée en avril 2025) en Corée, au Portugal et aux États-Unis. Ces actions resserrent le lien entre matériaux, conditionnement et production de pièces moulées, et déplacent davantage de création de valeur vers un savoir-faire de procédé qualifié et des partenariats de fabrication intégrée.

Paysage concurrentiel

Le marché reste modérément fragmenté. Des spécialistes technologiques tels que TactoTek exploitent des brevets IMSE pour fournir des services clés en main de la conception à la production qui réduisent le nombre de pièces et l'empreinte carbone de 60 %. Les grands acteurs établis poursuivent l'intégration verticale : Boeing a internalisé la fabrication de fuselages composites pour aligner la qualité et accélérer l'intégration des capteurs. Les fournisseurs de matériaux forgent des alliances, par exemple DuPont avec Zhen Ding pour co-développer des stratifiés d'interposeurs à haute densité à usage structural.

Les entrants dans la fabrication additive, soutenus par des fonds de la DARPA, accélèrent le développement d'encres et d'imprimantes qui produisent des circuits de qualité aérospatiale en une seule opération.[4]Military & Aerospace Electronics, "DARPA to Push Bounds of Additive Manufacturing," militaryaerospace.com Des géants de l'électronique grand public comme Meta déposent des brevets sur des rubans d'interconnexion flexibles qui déploient des caméras le long de boîtiers incurvés, laissant entrevoir de futurs casques de réalité augmentée. Des start-ups commercialisent des capteurs extensibles pour la santé numérique, en s'associant à des marques de vêtements pour sécuriser leur accès au marché. La concurrence s'étend donc aux matériaux, aux plateformes de fabrication et aux fournisseurs de systèmes clés en main, maintenant une pression tarifaire modérée et un rythme d'innovation élevé.

Leaders du secteur de l'électronique structurale

TactoTek Oy.

Panasonic Corporation

Canatu Oy

Neotech AMT GmbH

Pulse Electronics (une société du groupe Yageo)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace blanc subsiste pour faire passer l'électronique structurelle des démonstrations au niveau composant à des plateformes reproductibles, à grand volume et qualifiées en fiabilité, dans les intérieurs/extérieurs automobiles, les enveloppes de bâtiments intelligents et les dispositifs portables de santé. La feuille de route sectorielle indique où se concentrent les efforts à court terme : NextFlex a publié ses feuilles de route publiques 2025-2026 en mars 2026 dans plusieurs domaines de travail technique pour la fabrication d'électronique hybride flexible, mettant en évidence des lacunes en matière de fabricabilité, de fiabilité et de préparation de la chaîne d'approvisionnement, auxquelles sont également confrontés les programmes d'électronique structurelle lors de l'intégration de circuits dans des pièces porteuses. Pour les acheteurs, les opportunités se concentrent sur la consolidation des fonctions (détection, éclairage, retour haptique et gestion de l'alimentation) au sein de pièces moulées afin de réduire les étapes de câblage et d'assemblage, ainsi que sur la création de protocoles de qualification qui raccourcissent les cycles d'adoption dans les environnements critiques pour la sécurité.

Les améliorations de fiabilité des matériaux et du conditionnement créent des points d'entrée pratiques pour de nouveaux facteurs de forme structurels, en particulier là où les contraintes thermomécaniques et le gauchissement limitent l'intégration. En juillet 2026, ACCM a introduit Celeritas SMC, un matériau de noyau adapté au silicium prêt pour la production, issu de son site du Wisconsin, répondant aux besoins de gestion du CTE qui influencent les interfaces boîtier-carte dans les modules électroniques compacts souvent associés à des boîtiers structurellement intégrés. Toujours en juillet 2026, des avancées en recherche sur le conditionnement, telles que l'approche d'empilement de puces à plus de 10 couches rapportée par POSTECH et des travaux publiés sur des époxydes liquides fortement chargés visant à réduire le gauchissement des plaquettes, soulignent des progrès actifs sur les contraintes de densité et de fiabilité, permettant des blocs électroniques plus fins qui s'intègrent mieux dans des structures moulées et laminées. Parallèlement, des recherches menées en mai 2026 sur des mélanges de particules solides et de métal liquide visant des interconnexions extensibles plus fiables et à courant plus élevé soutiennent des opportunités dans les dispositifs portables de santé et les surfaces de capteurs souples et conformables, où la durabilité des interconnexions sous contrainte détermine la durée de vie du produit.

Développements récents du secteur

- Juin 2026 : Panasonic Connect Group a lancé le système de montage FPX107CG/FP pour la fabrication de panneaux OLED de taille moyenne. L'équipement prend en charge des étapes de manipulation et de montage plus précises pour la production d'OLED, ce qui contribue à améliorer le débit et la répétabilité pour les films d'affichage minces pouvant être intégrés dans des surfaces courbes ou moulées.

- Mai 2026 : TactoTek et Motherson ont signé un accord de licence de technologie IMSE pour développer la production de pièces à surfaces intelligentes destinées aux marchés automobiles mondiaux. L'accord élargit l'accès à la capacité de fabrication IMSE au sein d'un vaste réseau de fournisseurs automobiles, favorisant une adoption à plus grand volume des pièces moulées intégrant de l'électronique dans les intérieurs de véhicules.

- Novembre 2024 : Lightmatter et Amkor Technology ont annoncé un partenariat pour construire un grand boîtier photonique 3D en utilisant la plateforme Passage de Lightmatter et l'expertise d'Amkor en conditionnement multi-puces. Cette collaboration fait progresser les approches de conditionnement à haute densité, susceptibles de réduire le volume de l'électronique et d'améliorer les options d'intégration pour les assemblages électroniques structurels et conformables.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme le chiffre d'affaires généré par l'électronique structurelle, où les fonctions électroniques sont intégrées dans des pièces porteuses ou définissant la forme, plutôt qu'ajoutées sous forme de cartes ou modules séparés. Nous comptabilisons les solutions qui combinent matériaux, interconnexions et fonctions embarquées de sorte que la structure elle-même devienne la plateforme électronique.

Exclusions de périmètre : nous excluons les cartes de circuits imprimés rigides classiques vendues en tant qu'articles autonomes, ainsi que les harnais de câblage de base qui ne créent pas d'intégration structurelle et fonctionnelle.

Aperçu de la segmentation

- Par composant intégrant

- Photovoltaïque

- Batteries/Supercondensateurs

- Capteurs et antennes

- Affichages (OLED/Micro-LED)

- Conducteurs et interconnexions

- Par technologie de fabrication

- Électronique en moule (IME)

- Fabrication additive/Impression 3D

- Impression par jet d'aérosol et jet d'encre

- Impression sérigraphique/flexographique

- Par matériau

- Encres conductrices (argent, cuivre, carbone, nanomatériaux)

- Substrats (polymère, verre, composite, thermodurcissable)

- Encapsulation et adhésifs

- Par application

- Automobile - Intérieur et extérieur

- Aérospatiale et défense - Cellule d'aéronef, peaux intelligentes

- Électronique grand public - Électroménager et appareils portables

- Santé/Dispositifs médicaux

- Automatisation industrielle et du bâtiment

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques (Danemark, Suède, Norvège, Finlande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire est utilisé pour fixer les limites de ce qui relève de l'électronique structurelle et pour ancrer le modèle avec des signaux publics. Nous nous appuyons sur des sources telles que les séries de l'US Census et du Bureau of Labor Statistics pour le contexte de production et de tarification manufacturière, les flux commerciaux de l'USITC et d'UN Comtrade pour les catégories électroniques et de matériaux pertinentes, ainsi que les indicateurs de l'OCDE pour la production industrielle et les cycles macroéconomiques plus larges.

Pour ancrer la vision technologique, nous examinons également des sources telles que les dépôts de brevets de l'USPTO et de l'OEB pour l'activité liée à l'électronique imprimée et intégrée au moulage, ainsi que des revues à comité de lecture pour la maturité d'adoption et les cas d'usage typiques. Les rapports annuels d'entreprises, les présentations aux investisseurs, les fiches techniques de produits et la presse professionnelle réputée aident à valider les calendriers de commercialisation et l'attractivité des applications. Si nécessaire, des abonnements payants pour les données financières d'entreprise et l'analyse de brevets sont utilisés pour combler les lacunes dans la répartition des revenus et pour vérifier quelles lignes de produits contribuent réellement à la part de l'électronique structurelle. Ces exemples ne sont pas exhaustifs, et nous avons consulté de nombreuses autres sources publiques pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes structurées avec des fournisseurs de matériaux, des équipes de services de fabrication électronique, des ingénieurs d'application et des adopteurs en aval dans les secteurs de l'automobile, de l'aérospatiale et de la défense, de l'automatisation industrielle et des dispositifs de santé. Nous utilisons ces échanges pour tester les taux d'adoption, l'évolution typique des prix et la part de la valeur électronique qui finit intégrée dans une pièce structurelle pour chaque cas d'usage. Lorsque les réponses présentent une forte variance selon les régions, nous revérifions les hypothèses et ajustons les données du modèle en conséquence.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 36 % | Dirigeants (CXO) : 15 % | APAC : 43 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 32 % | EMEA : 35 % |

| Petits acteurs : 18 % | Managers : 53 % | Amériques : 22 % |

Dimensionnement et prévision du marché

Le modèle central est construit à l'aide d'une approche descendante où les bassins de demande sont reconstitués à partir de la production en usage final et de la pénétration technologique, puis convertis en chiffre d'affaires à l'aide d'une valeur ajoutée réaliste par pièce. Par exemple, pour les usages automobiles et industriels, nous partons des volumes de production unitaires et appliquons la pénétration de l'électronique intégrée au moulage, des conducteurs imprimés et de la détection embarquée en fonction de ce que les entretiens indiquent être en production en série.

Des vérifications ascendantes sélectives sont utilisées pour assurer la cohérence des totaux, notamment des agrégations d'échantillons de revenus fournisseurs, des vérifications de canaux sur les volumes de programmes, et une vérification croisée volume multiplié par prix de vente moyen pour les composants clés tels que les capteurs et les interconnexions. Les paramètres qui font généralement varier les chiffres incluent la part de l'électronique intégrée au moulage par rapport aux voies d'impression additive, le contenu électronique moyen par composant structurel, les hypothèses de rendement et de rebut pour les pistes imprimées, le rythme des cycles de qualification dans l'aérospatiale et le médical, et les évolutions de fabrication régionales qui modifient les lieux probables d'intégration. Lorsque les divulgations des entreprises ne détaillent pas clairement l'électronique structurelle, nous appliquons une étape de gestion des lacunes à l'aide d'indices de mix produit et de fourchettes d'exposition confirmées lors des entretiens primaires.

Pour la prévision, une analyse de scénarios est utilisée car l'adoption reste inégale selon les applications et les délais de certification peuvent s'allonger. Les scénarios sont liés à des variables que les experts peuvent vérifier de manière raisonnée, notamment les perspectives de production dans l'automobile, les capacités annoncées pour le conditionnement avancé et la fabrication électronique, et le rythme attendu de montée en puissance de la détection embarquée dans les équipements industriels.

Validation des données et cycle de mise à jour

Avant finalisation, les résultats sont triangulés par rapport à des signaux indépendants, et les plus grands écarts sont expliqués en termes simples avant validation finale. Nous effectuons des vérifications d'anomalies par région et par application afin que les sauts soudains puissent être retracés jusqu'à une hypothèse spécifique, telle que la pénétration, la tarification ou un changement brutal du volume de production.

Un examen en plusieurs étapes est suivi, où un analyste reconstruit les calculs clés et un autre vérifie si les hypothèses correspondent à ce qui a été entendu lors des entretiens et à ce qui est visible dans les données publiques. Lorsque des divergences importantes apparaissent, la boucle de recherche primaire est rouverte pour recontacter les répondants et confirmer ce qui a changé. Les rapports sont actualisés chaque année, avec des mises à jour intermédiaires lorsque des événements significatifs surviennent, et une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vision la plus récente et alignée.

Taille du marché de l'électronique structurelle selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'électronique structurelle peuvent sembler très éloignées les unes des autres, car la frontière du marché évolue encore, et parce que certaines études comptabilisent des catégories électroniques adjacentes qui ne sont pas véritablement structurelles. Les différences proviennent également de l'année choisie comme base, de la manière dont la conversion des devises est traitée, et du fait que le modèle suive les montées en puissance réelles de la fabrication ou utilise une courbe de croissance lissée.

En suivant l'adoption pilotée par la qualification par application et en actualisant les hypothèses de conversion et de pénétration, Mordor Intelligence se rapproche davantage de la valeur de l'électronique intégrée dans les pièces structurelles, plutôt que de comptabiliser l'électronique flexible au sens large ou les ventes générales de composants qui ne deviennent pas nécessairement des assemblages porteurs.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 28,31 milliards USD (2026) | |

| Cabinet de conseil mondial A | 3,05 milliards USD (2026) | Utilise une logique de chiffre d'affaires fabricant sortie d'usine avec une inclusion plus stricte et une exclusion explicite des reventes dans la chaîne d'approvisionnement, ce qui peut sous-estimer la valeur d'intégration en aval captée au niveau de la pièce et de l'assemblage. |

| Éditeur professionnel B | 2,64 milliards USD (2025) | Part d'une définition plus étroite et d'une courbe de croissance plus lente qui semble refléter une adoption à un stade précoce, ce qui peut manquer des montées en puissance plus rapides dans les programmes automobiles et industriels lorsque la pénétration s'accélère après la qualification. |

Entre les trois chiffres, l'écart s'explique principalement par ce qui est comptabilisé comme intégration structurelle par rapport à l'électronique adjacente, et par l'endroit où le chiffre d'affaires est reconnu dans la chaîne. Notre approche est conçue pour être reproductible car elle relie le dimensionnement à des volumes de production visibles, à une pénétration validée et à des vérifications de tarification pratiques pouvant être retestées à mesure que le marché évolue.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'électronique structurale ?

La taille du marché de l'électronique structurale s'établit à 28,31 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître jusqu'en 2031 ?

Les revenus devraient augmenter pour atteindre 56,78 milliards USD, représentant un TCAC de 14,94 % jusqu'en 2031.

Quelle technologie se développe le plus rapidement ?

La fabrication additive affiche le TCAC le plus rapide de 17,46 % à mesure que l'impression 3D commence à fabriquer des circuits complexes directement sur des pièces structurales.

Quel est le principal obstacle à l'adoption dans l'aérospatiale ?

Les longs cycles de qualification DO-254 et AC 20-107B ajoutent jusqu'à trois ans et des dizaines de millions de dollars de tests avant que la nouvelle électronique structurale puisse voler.

Dernière mise à jour de la page le: