Taille et part du marché des céramiques électroniques et électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

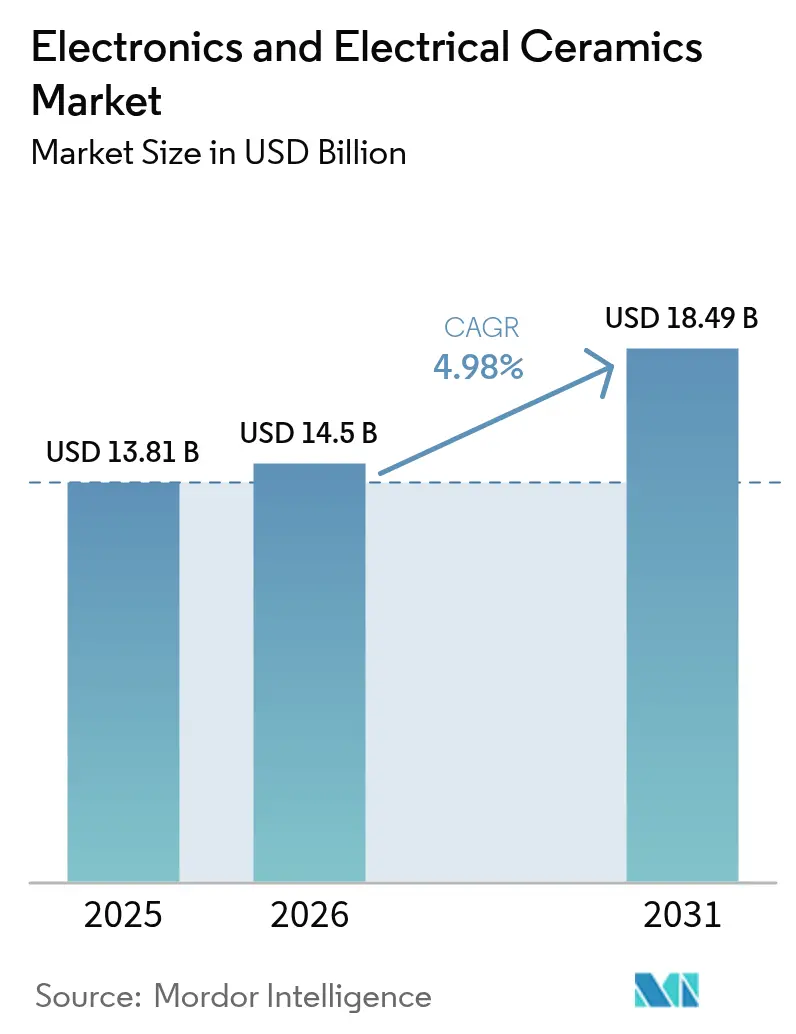

| Taille du Marché (2026) | 14.5 Milliards de dollars |

| Taille du Marché (2031) | 18.49 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.98% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des céramiques électroniques et électriques par Mordor Intelligence

La taille du marché des céramiques électroniques et électriques était évaluée à 13,81 milliards USD en 2025 et devrait croître de 14,5 milliards USD en 2026 pour atteindre 18,49 milliards USD d'ici 2031, à un TCAC de 4,98 % durant la période de prévision (2026-2031). Cette trajectoire signale la manière dont les matériaux céramiques surpassent les métaux et les polymères lorsque les appareils de nouvelle génération exigent une rigidité diélectrique élevée, une conductivité thermique et une robustesse mécanique. La croissance est amplifiée par le déploiement simultané des réseaux 5G, l'expansion des volumes dans les véhicules électriques et la miniaturisation continue dans l'électronique grand public, qui dépendent tous de substrats céramiques avancés, de condensateurs et de capteurs. L'innovation continue des produits, associée à la localisation régionale des chaînes d'approvisionnement, élargit l'opportunité adressable pour le marché des céramiques électroniques et électriques, alors que les concepteurs recherchent des composants fiables et économes en énergie. L'attention soutenue du secteur public sur les émissions de particules fines issues du traitement des poudres céramiques génère des investissements de conformité, mais incite également à des améliorations de procédés qui améliorent le rendement et réduisent les déchets dans le marché des céramiques électroniques et électriques.

Principaux enseignements du rapport

- Par type de matériau, les céramiques à base d'alumine représentaient 36,58 % de la taille du marché des céramiques électroniques et électriques en 2025, tandis que les céramiques à base de titanate devraient se développer à un TCAC de 6,12 % jusqu'en 2031.

- Par type de produit, les céramiques monolithiques représentaient 52,60 % de la taille du marché des céramiques électroniques et électriques en 2025, tandis que les composites à matrice céramique devraient croître à un TCAC de 6,55 % jusqu'en 2031.

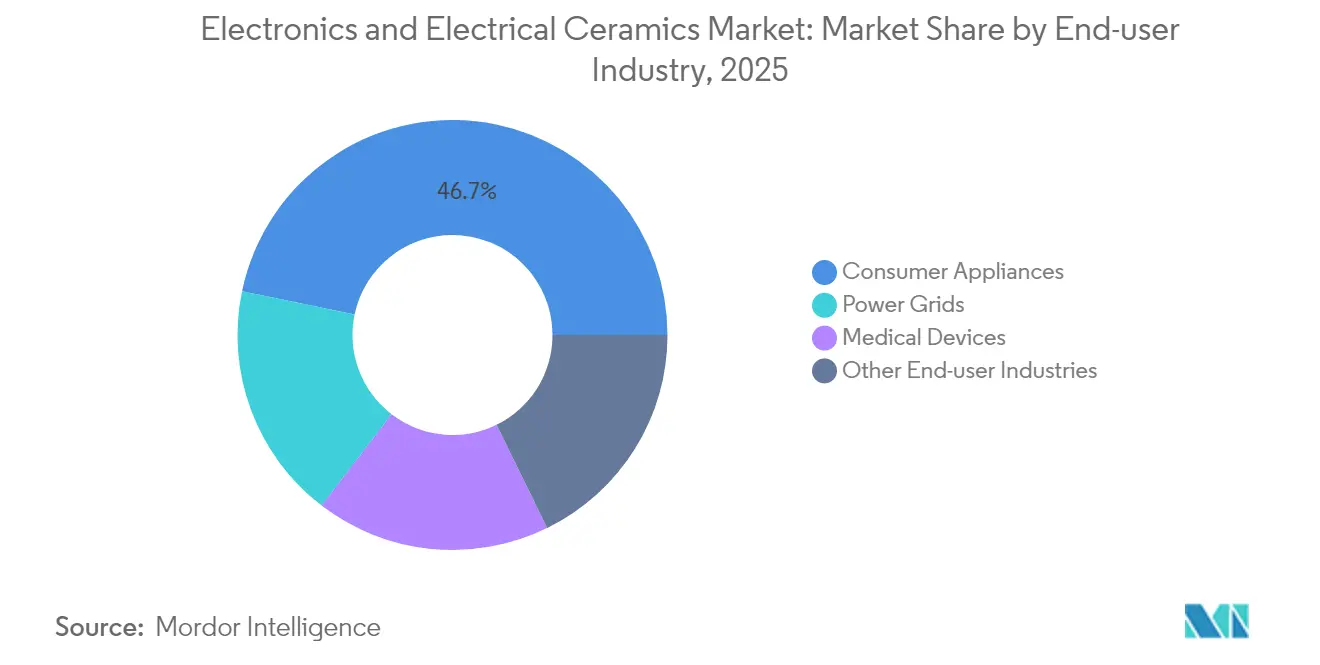

- Par secteur d'utilisation final, les appareils électroménagers représentaient 46,73 % de la part du marché des céramiques électroniques et électriques en 2025 ; les dispositifs médicaux enregistrent le TCAC projeté le plus élevé de 6,42 % jusqu'en 2031.

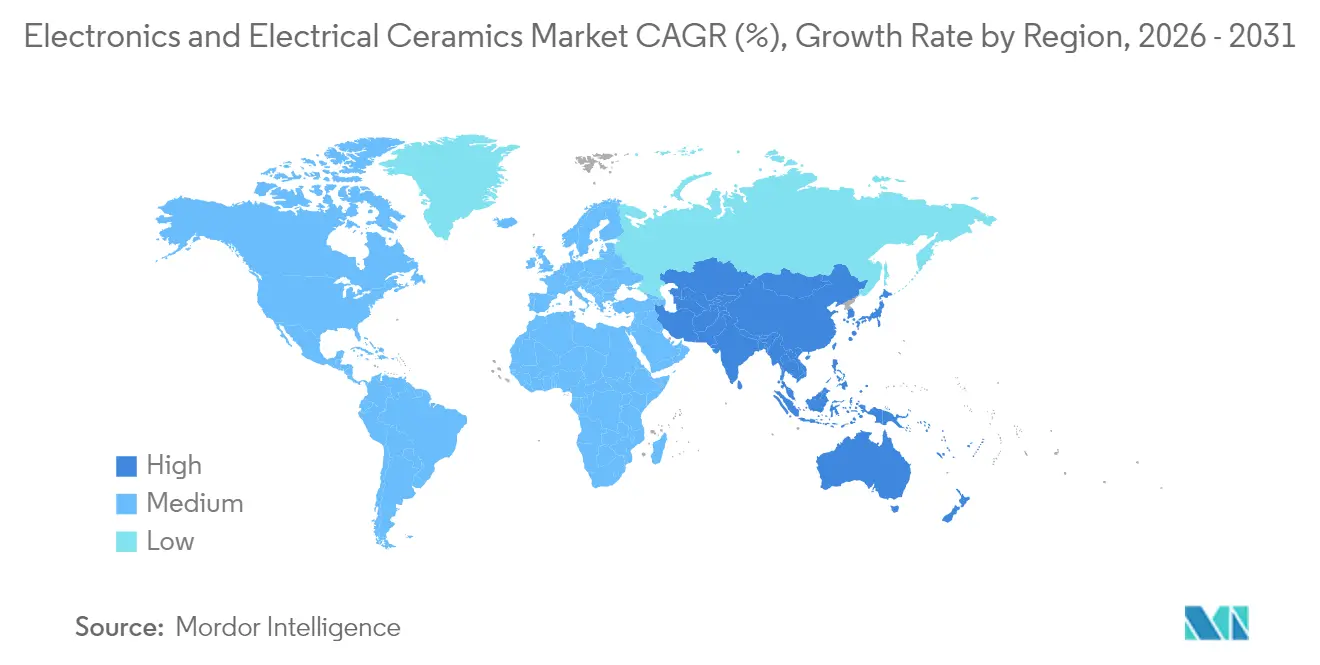

- Par géographie, l'Asie-Pacifique était en tête avec 48,05 % de la part du marché des céramiques électroniques et électriques en 2025 ; la même région devrait progresser à un TCAC de 5,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des céramiques électroniques et électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande en électronique grand public | +1.8% | Mondial, avec l'APAC en tête de la production et de la consommation | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure 5G | +1.2% | Déploiement précoce en Amérique du Nord et dans l'UE, déploiement massif en APAC | Court terme (≤ 2 ans) |

| Demande en céramiques thermiques pour les onduleurs de traction des véhicules électriques | +0.9% | Mondial, concentré en Chine, dans l'UE et en Amérique du Nord | Moyen terme (2-4 ans) |

| Prolifération des modules LTCC mmWave AiP | +0.7% | Fabrication en APAC, déploiement mondial | Court terme (≤ 2 ans) |

| Batteries à état solide portables utilisant des électrolytes céramiques | +0.4% | Mondial, avec une adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande en électronique grand public

La miniaturisation dans les smartphones, les écouteurs et les montres connectées a intensifié les exigences en matière de condensateurs céramiques multicouches à facteur de qualité élevé, d'actionneurs piézoélectriques et de substrats de dissipation thermique. Le lancement par Murata d'un condensateur 100 V de 0,4 mm × 0,2 mm permet aux modules RF 5G d'augmenter la densité de puissance sans perdre l'intégrité du signal. Les refroidisseurs à état solide électrocaloriques promettent des alternatives plus silencieuses et économes en énergie aux mini-compresseurs dans les appareils portables, tandis que la micro-batterie à état solide CeraCharge de TDK illustre comment les électrolytes céramiques améliorent la sécurité et la durée de vie en cycles dans les formats compacts. À mesure que les volumes augmentent, les économies d'échelle réduisent l'écart de coût avec les matériaux traditionnels, élargissant l'adoption dans les appareils grand public de milieu de gamme et consolidant le marché des céramiques électroniques et électriques comme un catalyseur fondamental des modes de vie connectés.

Expansion de l'infrastructure 5G

Les stations de base en ondes millimétriques nécessitent des substrats à faibles pertes que les stratifiés FR-4 ou PTFE standard ne peuvent pas fournir au-dessus de 24 GHz. Les substrats LTCC offrent une stabilité de permittivité, une intégration de composants passifs et une précision dimensionnelle. Applied Materials a commercialisé des équipements de dépôt et de frittage LTCC adaptés aux lignes d'antenne en boîtier 5G, soulignant comment la précision de fabrication détermine les performances RF[1]Applied Materials, "Équipements LTCC pour la 5G," appliedmaterials.com . Une radio MIMO massif 64T64R typique consomme trois à cinq fois plus de condensateurs céramiques qu'une cellule macro 4G, multipliant la demande pour les grades diélectriques adaptés aux tangentes de perte en haute fréquence. Les préoccupations de sécurité nationale poussent les opérateurs aux États-Unis et en Europe à s'approvisionner en composants passifs céramiques auprès de sources locales multiples, accélérant la régionalisation des chaînes d'approvisionnement au sein du marché des céramiques électroniques et électriques.

Demande en céramiques thermiques pour les onduleurs de traction des véhicules électriques

Les onduleurs à MOSFET en carbure de silicium atteignent désormais des températures de jonction proches de 175 °C. Les substrats en nitrure d'aluminium (AlN) ou en alumine métallisée (Al₂O₃) dépassant 20 W/mK de conductivité thermique maintiennent un encombrement compact des modules tout en répondant aux exigences de fiabilité des véhicules. Semiconductor Today a rapporté des modules de puissance en SiC encapsulés sur des bases céramiques avec des couches de fixation de puce optimisées pour la correspondance des coefficients de dilatation, permettant des fréquences de commutation plus élevées sans déclassement. Les constructeurs automobiles qui passent aux architectures 48 V adoptent également des condensateurs céramiques pour l'isolation haute tension dans les convertisseurs DC-DC. Les chaînes d'approvisionnement ont commencé à sécuriser les poudres d'alumine et d'AlN dans le cadre de contrats à long terme, réduisant la volatilité pour cette partie du marché des céramiques électroniques et électriques.

Prolifération des modules LTCC mmWave AiP

L'intégration de résistances, de condensateurs et de radiateurs dans un empilement céramique multicouche raccourcit les chemins RF et réduit l'inductance parasite. KOA Corporation a réalisé une impression en lignes fines sur LTCC qui place des résistances à stabilité thermique et des structures de filtres à l'intérieur d'un substrat unique, produisant des tailles de boîtier compatibles avec les capteurs radar automobiles. Les conceptions AiP pour le radar à 79 GHz bénéficient de la perte diélectrique de 0,002 du LTCC, améliorant les rapports signal/bruit et permettant des modules plus petits montés sur pare-chocs. Les avantages de rendement issus d'une co-cuisson en une seule étape compensent le coût élevé des matériaux, aidant le marché des céramiques électroniques et électriques à pénétrer les fronts d'extrémité radar et de communication par satellite.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût unitaire plus élevé que les métaux et alliages | -0.6% | Mondial, impactant particulièrement les applications sensibles aux prix | Moyen terme (2-4 ans) |

| Flambées des prix des minéraux critiques (alumine) | -0.3% | Chaînes d'approvisionnement mondiales, régions minières concentrées | Court terme (≤ 2 ans) |

| Renforcement des normes d'émission de PM 2,5 pour les poudres céramiques | -0.4% | Marchés développés avec des réglementations environnementales strictes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût unitaire plus élevé que les métaux et alliages

Les substrats, boîtiers et condensateurs céramiques coûtent généralement entre deux et cinq fois plus cher que les pièces en aluminium embouties ou les alternatives à base de polymères. Le cycle de frittage en plusieurs étapes, le contrôle strict de l'atmosphère et la métallisation post-cuisson nécessaires dans le traitement des céramiques entraînent une consommation d'énergie et une intensité capitalistique élevées. Bien que les avantages au niveau du système, tels que la fiabilité induite thermiquement et la réduction de poids, compensent une partie des dépenses supplémentaires, les entreprises d'appareils grand public soucieuses de leur budget continuent de se tourner vers des métaux moins chers lorsque la marge de performance le permet. Une plus grande échelle de production et l'automatisation des lignes réduisent progressivement le coût de conversion, mais la sensibilité aux prix reste un frein tangible sur le marché des céramiques électroniques et électriques dans l'électronique de masse.

Flambées des prix des minéraux critiques (alumine)

La production d'alumine de haute pureté est géographiquement concentrée, exposant les chaînes d'approvisionnement aux incidents opérationnels ou aux restrictions géopolitiques. Des hausses de prix abruptes se répercutent sur les lignes de condensateurs céramiques multicouches et de substrats, compliquant les accords de prix annuels avec les clients automobiles et industriels. Imerys a signalé des augmentations du prix au comptant de l'alumine dépassant 30 % en un trimestre après des perturbations minières, incitant les équipementiers à exiger des clauses de couverture dans les nouveaux contrats. Les grands groupes céramiques répondent en achetant des matières premières à terme, mais la charge en fonds de roulement pèse sur les acteurs plus petits. Cette volatilité atténue la visibilité des bénéfices sur le marché des céramiques électroniques et électriques et encourage les stratégies d'intégration en amont.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : l'alumine domine malgré l'innovation dans les titanates

L'alumine a conservé 36,58 % de la part du marché des céramiques électroniques et électriques en 2025 grâce à son équilibre entre rigidité diélectrique, conductivité thermique de 20-25 W/mK et rapport qualité-prix favorable. Le matériau ancre les condensateurs céramiques multicouches, les boîtiers de semi-conducteurs et les substrats de lampes qui sont expédiés en milliards d'unités chaque année. Les céramiques à base de titanate détenaient une part plus faible mais se développent à un TCAC de 6,12 % jusqu'en 2031, les fabricants de capteurs exploitant leurs forts coefficients piézoélectriques pour la récupération d'énergie dans les nœuds de l'Internet des objets. La taille du marché des céramiques électroniques et électriques pour les compositions à base de titanate affiche donc la croissance la plus rapide au niveau des segments, notamment là où les appareils portables autoalimentés et les capteurs de surveillance de la santé structurelle nécessitent une conversion mécanique-électrique répétée.

La recherche visant à améliorer les performances de l'alumine est tout aussi dynamique. Le Journal of Advanced Ceramics a détaillé un grade renforcé par des microrubanaux de nitrure de bore qui augmente la conductivité thermique de 45,6 % par rapport à l'alumine de référence tout en maintenant la résistivité volumique au-dessus de 10¹³ Ω·cm. La zircone couvre les implants chirurgicaux et les capteurs haute température grâce à une ténacité à la rupture dépassant 10 MPa·m¹ᐟ², tandis que les verres de silice protègent les équipements laser et de gravure contre l'érosion par plasma. Les céramiques ultra-haute température à base de borures ZrB₂ et HfB₂ passent de l'échelle laboratoire à l'électronique des cônes de nez de véhicules hypersoniques, élargissant le canvas à long terme du marché des céramiques électroniques et électriques.

Par type de produit : la domination des monolithiques est remise en question par l'innovation dans les composites

Les formes monolithiques représentaient 52,60 % de la taille du marché des céramiques électroniques et électriques en 2025, compte tenu de leurs procédés de pressage et de frittage simples et de leurs propriétés isotropes constantes pour les condensateurs, les éléments chauffants et les substrats. Les composites à matrice céramique, bien que contribuant à une part plus faible, sont en voie d'atteindre un TCAC de 6,55 % jusqu'en 2031. Les moteurs aérospatiaux mélangent des fibres de SiC dans une matrice de SiC pour élever les températures d'entrée des turbines au-dessus de 1 300 °C tout en réduisant la masse jusqu'à 30 % par rapport aux superalliages. AddComposites rapporte que les joints à diffusion liée dans de tels composites dépassent 439 MPa de résistance au cisaillement, renforçant la confiance des équipementiers de moteurs à réaction. Les revêtements céramiques occupent une niche intermédiaire, appliquant des couches d'oxyde ou de nitrure à l'échelle micronique sur des métaux pour augmenter la résistance à l'usure et à la chaleur à un coût relativement faible. Les mousses et fibres nanostructurées acquièrent également des positions dans la filtration et les séparateurs de batteries, garantissant que le marché des céramiques électroniques et électriques maintient une gamme de produits diversifiée.

Par secteur d'utilisation final : les dispositifs médicaux stimulent la croissance malgré la domination des appareils électroménagers

Les appareils électroménagers contrôlaient 46,73 % de la part du marché des céramiques électroniques et électriques en 2025, reflétant une demande soutenue pour les plaques de cuisson à induction, les micro-ondes à onduleur et les thermostats intelligents où la tolérance aux chocs thermiques et l'isolation diélectrique sont essentielles. Le panneau de plaque de cuisson en vitrocéramique CERAN Luminoir de SCHOTT illustre comment les céramiques fonctionnelles ajoutent à la fois esthétique et efficacité dans les cuisinières haut de gamme. Les dispositifs médicaux, bien que ne représentant qu'une part à un chiffre moyen, affichent le TCAC le plus rapide de 6,42 %, tirés par les batteries implantables, les endoscopes à embout céramique et les restaurations dentaires qui nécessitent une biocompatibilité et une immunité à la corrosion. MDPI Applied Sciences a mis en évidence une zircone antibactérienne contenant des ions argent qui réduit la colonisation microbienne, un trait avantageux pour les implants de nouvelle génération. Les réseaux électriques, les stations de base de télécommunications et l'électronique aérospatiale complètent le tableau des applications, chacun alignant les spécifications céramiques sur les extrêmes de tension, de fréquence ou de température, consolidant le marché des céramiques électroniques et électriques comme un pilier essentiel des infrastructures critiques.

Analyse géographique

L'Asie-Pacifique a contribué à 48,05 % des revenus mondiaux en 2025 et devrait croître à un TCAC de 5,93 % jusqu'en 2031, combinant un traitement étendu des matières premières en Chine continentale, un usinage avancé de composants au Japon et un assemblage de condensateurs en grand volume en Corée du Sud. La région accueille également le salon biennal Ceramics China de Guangzhou, qui met en lumière les innovations en matière de poudres et les feuilles de route d'électrification des fours. Les chaînes d'approvisionnement localisées réduisent les délais logistiques pour les fabricants de smartphones et de véhicules électriques basés à Shenzhen, Osaka et Séoul, renforçant ainsi le leadership du marché des céramiques électroniques et électriques en Asie.

L'Amérique du Nord est en retrait en termes de part, mais bénéficie de vents favorables stratégiques liés aux déploiements accélérés de la 5G en bande médiane et aux incitations fédérales pour la fabrication nationale de batteries pour véhicules électriques. La décision de Saint-Gobain en 2025 de construire une usine NorPro à Wheatfield, dans l'État de New York, montre comment les ajouts de capacité rééquilibrent l'approvisionnement en céramiques plus près des pôles automobiles et aérospatiaux des États-Unis. La taille du marché des céramiques électroniques et électriques en Amérique du Nord est donc prête à enregistrer des gains de parts à un chiffre bas, alimentés par des changements d'approvisionnement liés à la sécurité des matériaux critiques.

L'Europe possède un patrimoine céramique de longue date en Allemagne, en Italie et en France. La réglementation automobile imposant des groupes motopropulseurs hybrides et des mises à niveau des filtres à particules soutient la demande de substrats et de capteurs, tandis que les subventions Horizon Europe stimulent la recherche sur les composites céramiques recyclables. Les économies émergentes d'Amérique du Sud et d'Afrique du Moyen-Orient représentent actuellement des parts à un seul chiffre, mais affichent des importations croissantes d'équipements de transport de données de télécommunications et d'isolateurs haute tension. Les incitations à l'assemblage local au Brésil et aux Émirats arabes unis pourraient progressivement favoriser la production céramique régionale, étendant l'empreinte du marché des céramiques électroniques et électriques au-delà des centres traditionnels.

Paysage concurrentiel

Le marché des céramiques électroniques et électriques est modérément fragmenté, les dix plus grands fournisseurs représentant un peu plus de 60 % de la valeur. Kyocera, Murata et TDK détiennent ensemble plus d'un tiers de la part combinée grâce à une synthèse de poudres intégrée verticalement, au coulage en bande, à la lamination multicouche et à l'assemblage de composants finis. Les brevets couvrant les chimies diélectriques et les fenêtres de procédé LTCC créent des barrières à l'entrée élevées, orientant les nouveaux acteurs vers des formulations de niche plutôt que vers une concurrence frontale sur les volumes. Les dépenses d'investissement par ligne de production dépassent souvent 40 millions USD, soutenant la tendance aux économies d'échelle.

Les partenariats technologiques restent la voie pour adresser les applications à espaces blancs. Murata collabore avec QuantumScape sur des séparateurs céramiques flexibles pour les batteries de véhicules électriques à état solide, tandis que SINTX travaille avec des contractants de défense sur des roulements en nitrure de silicium pour drones. La fabrication additive gagne en importance ; les imprimantes à jet de liant et à stéréolithographie produisent désormais des pièces céramiques à détails fins en quelques jours, réduisant les cycles de prototypage. La gestion environnementale différencie les principaux fournisseurs. Murata s'est engagé à utiliser 100 % d'électricité renouvelable d'ici 2035, quinze ans avant son plan précédent, et a déployé un système de stockage thermique qui réduit les émissions de CO₂ de l'usine de 249 tonnes par an[2]Murata Manufacturing Co., Ltd., "Feuille de route RE100," murata.com . Alors que les équipementiers intègrent les indicateurs de performance clés de durabilité dans leurs critères d'approvisionnement, les références environnementales pèseront autant que les spécifications techniques dans la sélection des fournisseurs sur le marché des céramiques électroniques et électriques.

Leaders du secteur des céramiques électroniques et électriques

Murata Manufacturing Co., Ltd.

Kyocera Corporation

TDK Corporation

CeramTec GmbH

CoorsTek Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Saint-Gobain Ceramics a lancé la construction d'une nouvelle installation de fabrication NorPro à Wheatfield, dans l'État de New York, élargissant les capacités de production de composants céramiques spécialisés destinés aux applications électroniques et industrielles. L'installation représente un investissement stratégique de 40 millions USD dans la capacité de fabrication nord-américaine pour répondre à la demande régionale croissante.

- Mai 2024 : PI Ceramic GmbH a développé des composites piézocéramiques, qui combinent des céramiques piézoélectriques avec des polymères de remplissage grâce à un nouveau procédé de fabrication. Cette intégration des propriétés piézoélectriques et polymères permet une personnalisation pour des applications spécifiques et offre des performances améliorées par rapport aux composants céramiques conventionnels.

Portée du rapport mondial sur le marché des céramiques électroniques et électriques

Le rapport sur le marché des céramiques électroniques et électriques comprend :

| Céramiques à base d'alumine |

| Céramiques à base de titanate |

| Céramiques à base de zircone |

| Céramiques à base de silice |

| Autres types |

| Céramiques monolithiques |

| Composites à matrice céramique |

| Revêtements céramiques |

| Autres types de produits |

| Appareils électroménagers |

| Réseaux électriques |

| Dispositifs médicaux |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de matériau | Céramiques à base d'alumine | |

| Céramiques à base de titanate | ||

| Céramiques à base de zircone | ||

| Céramiques à base de silice | ||

| Autres types | ||

| Par type de produit | Céramiques monolithiques | |

| Composites à matrice céramique | ||

| Revêtements céramiques | ||

| Autres types de produits | ||

| Par secteur d'utilisation final | Appareils électroménagers | |

| Réseaux électriques | ||

| Dispositifs médicaux | ||

| Autres secteurs d'utilisation final | ||

| Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des céramiques électroniques et électriques ?

La taille du marché des céramiques électroniques et électriques a atteint 14,5 milliards USD en 2026.

À quelle vitesse le marché des céramiques électroniques et électriques devrait-il croître ?

Le marché devrait enregistrer un TCAC de 4,98 % de 2026 à 2031.

Quelle région est en tête du marché des céramiques électroniques et électriques ?

L'Asie-Pacifique domine avec une part de 48,05 % en 2025 et est également la région à la croissance la plus rapide avec un TCAC de 5,93 % jusqu'en 2031.

Quel segment de matériaux se développe le plus rapidement au sein du marché des céramiques électroniques et électriques ?

Les céramiques à base de titanate devraient croître à un TCAC de 6,12 % jusqu'en 2031 en raison d'une forte demande piézoélectrique.

Pourquoi les céramiques sont-elles préférées aux métaux dans les onduleurs de traction des véhicules électriques ?

Les substrats céramiques offrent des conductivités thermiques supérieures à 20 W/mK et maintiennent l'isolation électrique à des températures de jonction élevées, permettant des modules de puissance en SiC compacts.

Dernière mise à jour de la page le: