Taille et Part du Marché de l'Optoélectronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

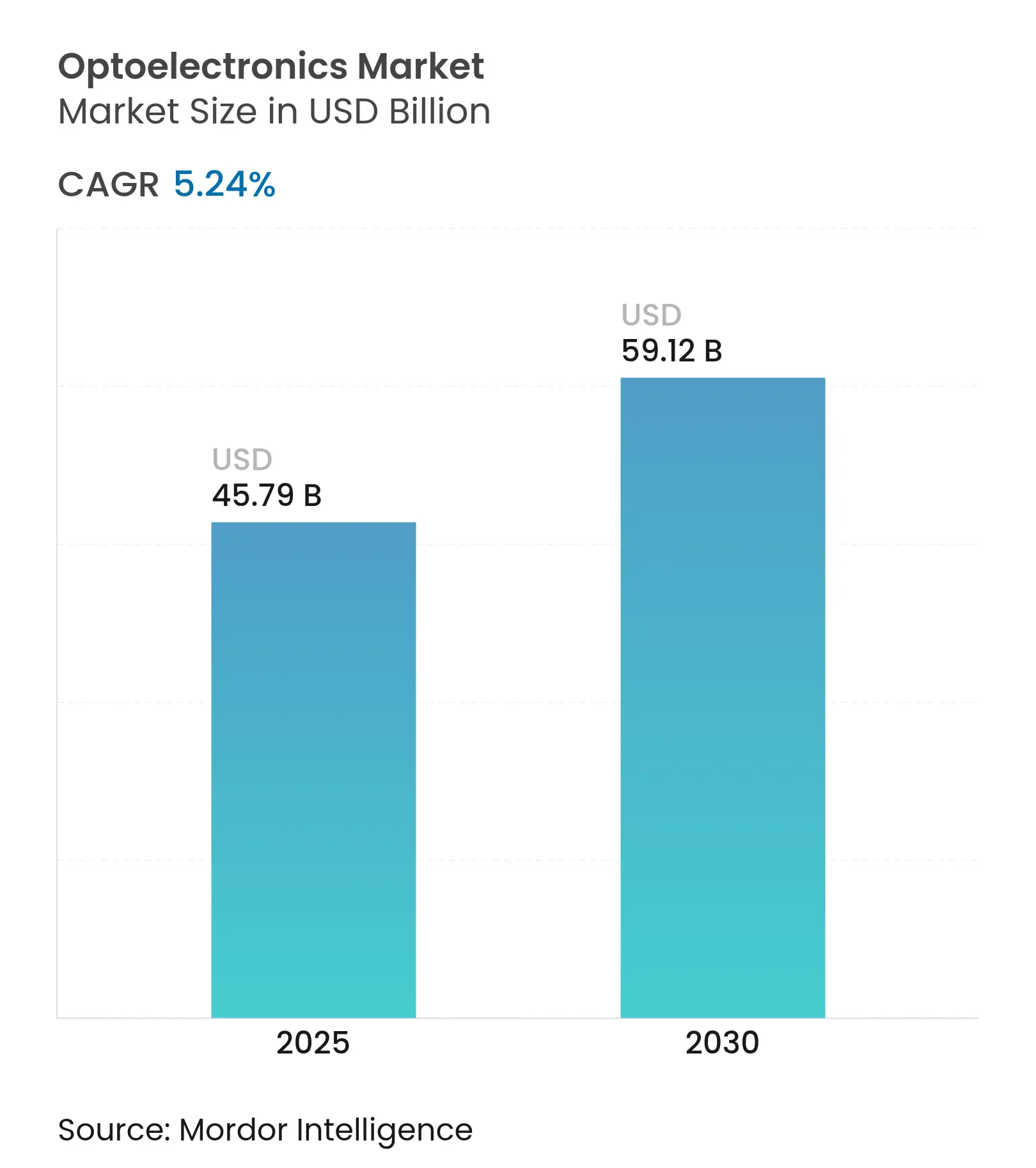

| Taille du Marché (2025) | 45.79 Milliards de dollars |

| Taille du Marché (2030) | 59.12 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.24% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

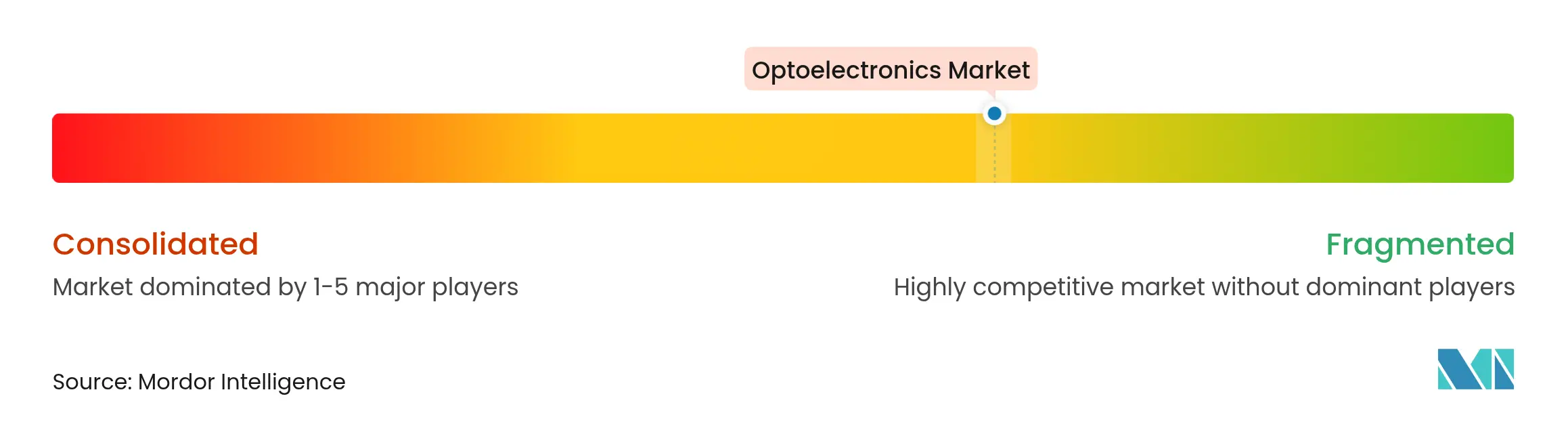

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Optoélectronique par Mordor Intelligence

La taille du marché de l'optoélectronique a atteint 45,79 milliards USD en 2025 et devrait progresser jusqu'à 59,12 milliards USD d'ici 2030, en avançant à un TCAC de 5,24 %. La demande est large, couvrant la détection 3D de nouvelle génération dans les appareils grand public, les liaisons optiques à haute vitesse pour les centres de données à forte intensité d'IA, ainsi que les systèmes d'éclairage et d'imagerie avancés dans les véhicules électriques. L'innovation en matière de dispositifs bénéficie de matériaux à large bande interdite qui fonctionnent efficacement à des fréquences et des températures élevées, tandis que les incitations politiques en Asie et en Amérique du Nord encouragent la fabrication régionale pour renforcer la résilience des chaînes d'approvisionnement. Les entreprises capables d'intégrer des optiques à métasurface ou des architectures VCSEL multi-jonctions sont bien positionnées pour saisir des opportunités premium, notamment là où l'efficacité énergétique et les facteurs de forme compacts sont déterminants. Dans tous les usages finaux, les acheteurs évaluent de plus en plus les fournisseurs sur leur capacité à certifier à la fois la traçabilité des approvisionnements en intrants critiques et la conformité aux règles de contrôle des exportations émergentes, des facteurs qui influencent désormais les décisions de conception autant que les performances brutes.

Principaux Enseignements du Rapport

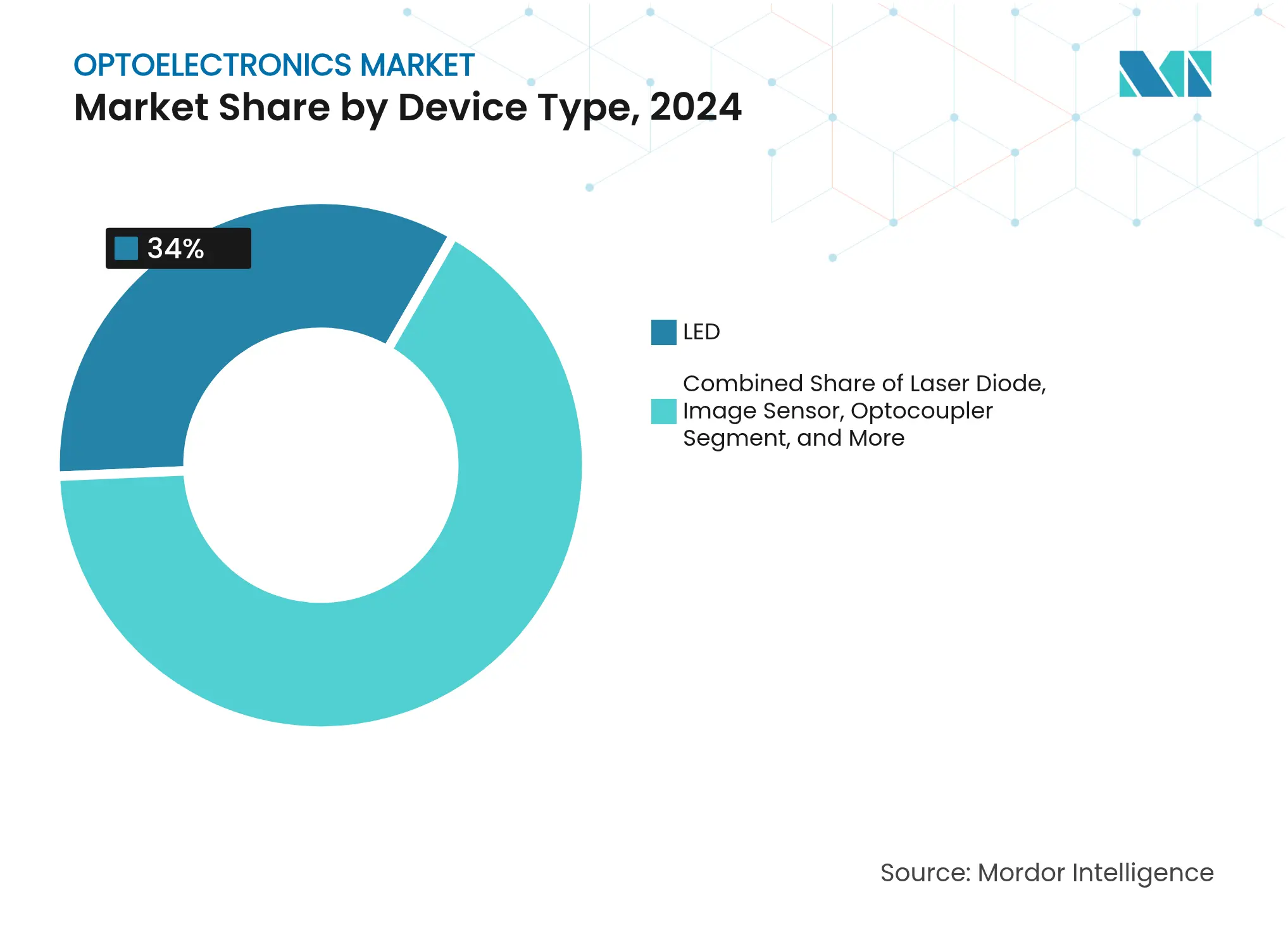

- Par type de dispositif, les LED ont dominé avec une part de revenus de 34 % en 2024 ; les diodes laser devraient se développer à un TCAC de 6,8 % jusqu'en 2030.

- Par matériau de dispositif, le nitrure de gallium a représenté 41 % de la part du marché de l'optoélectronique en 2024, tandis que le carbure de silicium progresse à un TCAC de 7,4 % jusqu'en 2030.

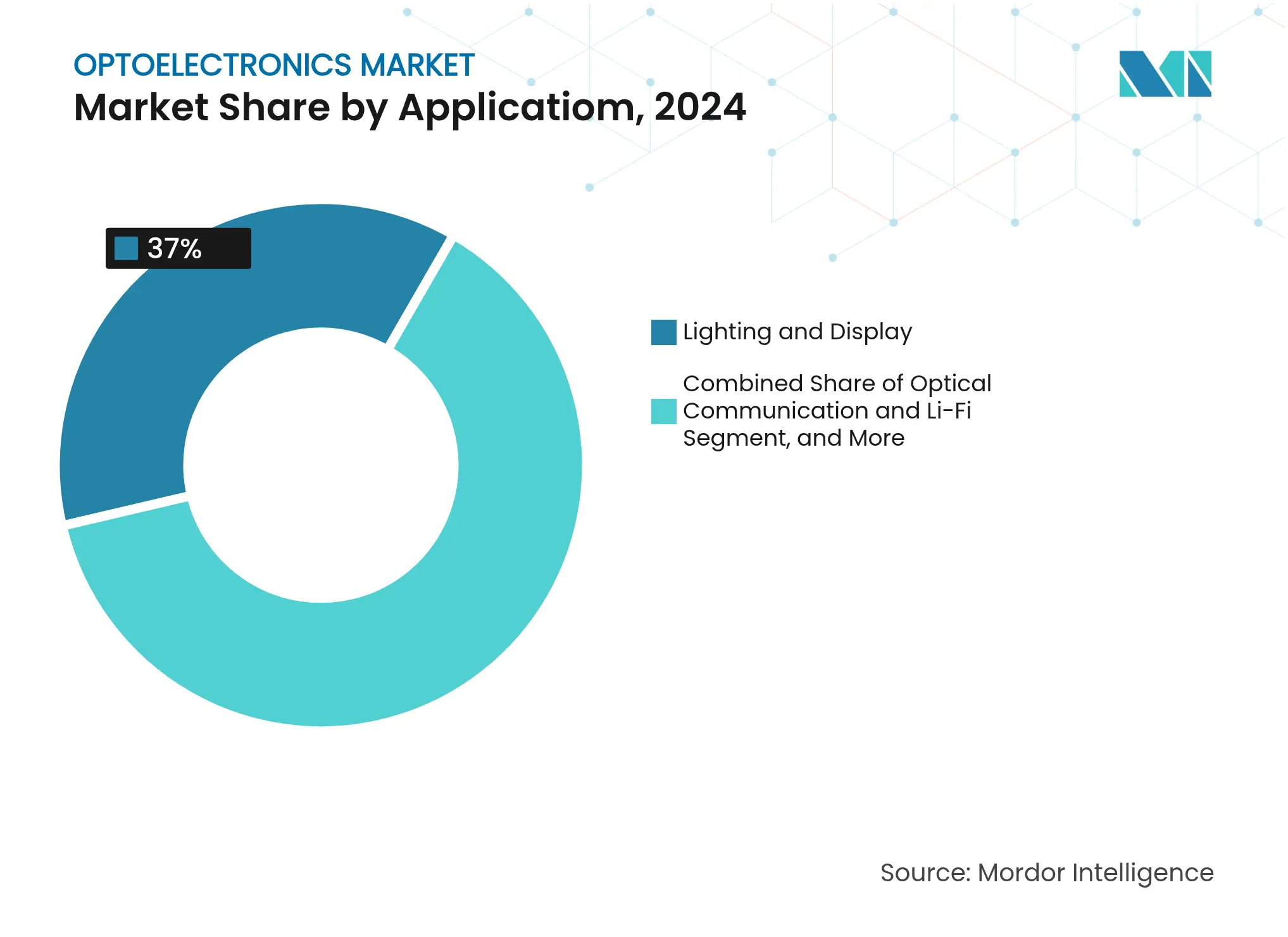

- Par application, l'éclairage et l'affichage ont représenté 37 % de la taille du marché de l'optoélectronique en 2024 ; la communication optique et le Li-Fi devraient croître à un TCAC de 5,6 % jusqu'en 2030.

- Par secteur d'utilisation finale, l'électronique grand public a détenu 46 % de la part des revenus en 2024 ; l'adoption de composants optoélectroniques dans le secteur automobile progresse à un TCAC de 6,1 % jusqu'en 2030.

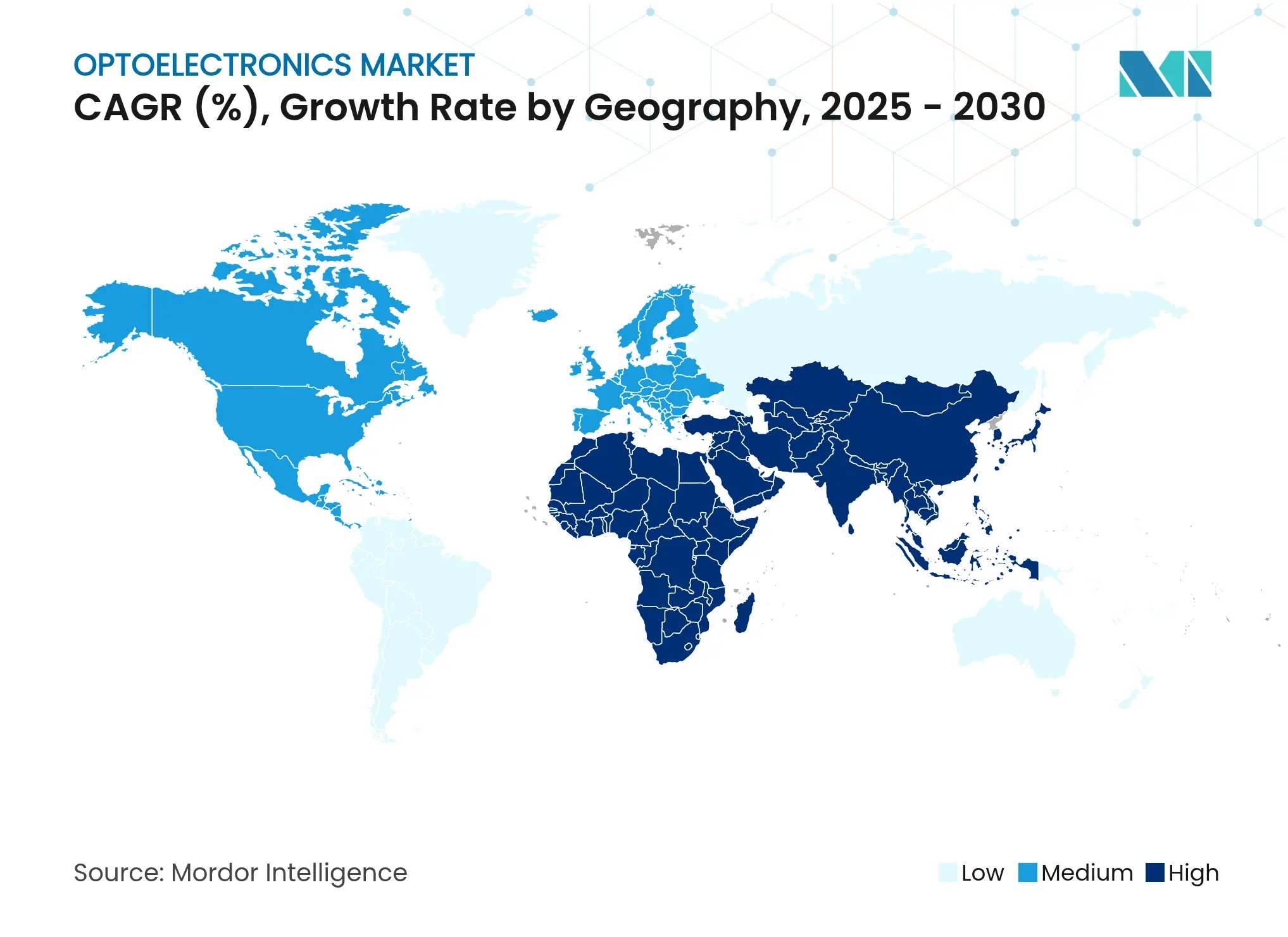

- Par géographie, l'Asie-Pacifique a représenté 52 % des revenus de 2024, tandis que la région Moyen-Orient et Afrique devrait atteindre un TCAC de 7,9 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial de l'Optoélectronique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prolifération de la Détection 3D Basée sur les VCSEL dans les Smartphones Asiatiques | +1.2% | Asie-Pacifique, avec des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Réglementations Strictes sur l'Éclairage LED Automobile en Europe | +0.9% | Europe, avec adoption mondiale par la suite | Moyen terme (2-4 ans) |

| Déploiement Rapide des Modules Fibre 400 G dans les Centres de Données Nord-Américains | +1.1% | Amérique du Nord, avec expansion vers l'Europe et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Incitations Gouvernementales pour les LED GaN dans les Projets de Villes Intelligentes en Asie du Sud-Est | +0.7% | Asie du Sud-Est, avec des retombées au Moyen-Orient | Moyen terme (2-4 ans) |

| Essor de l'Imagerie Médicale Numérique Stimulant les Capteurs CMOS au Japon | +0.6% | Japon, avec des applications mondiales dans le domaine de la santé | Long terme (≥ 4 ans) |

| Modernisation de la Défense au Moyen-Orient Stimulant la Demande de Détecteurs Infrarouges | +0.8% | Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de la détection 3D basée sur les VCSEL dans les smartphones asiatiques

La demande croissante d'authentification faciale sécurisée, de capture vidéo spatiale et de navigation en intérieur renforce le rôle des lasers à émission par la surface à cavité verticale dans les appareils phares. Les grandes marques intègrent des réseaux VCSEL multi-jonctions qui augmentent la puissance optique tout en réduisant la consommation de la batterie, améliorant ainsi l'expérience utilisateur.[1]Xiao Y. et al., "VCSEL en cascade multi-jonctions avec une haute efficacité de conversion de puissance de 74 %," nature.comLes dépôts de brevets par des fournisseurs chinois illustrent une volonté de localiser l'ensemble de la chaîne VCSEL et de réduire la dépendance aux épi-plaquettes importées, une démarche alignée sur les objectifs plus larges d'autonomie dans les semi-conducteurs. Les fournisseurs de composants positionnés avec une croissance épi à haut rendement et une capacité de test avancée sécurisent des accords d'approvisionnement pluriannuels en prévision des déploiements de détection 3D sous-écran. À mesure que les co-processeurs optiques-IA arrivent à maturité, le marché de l'optoélectronique anticipe une adoption plus large de la détection de gestes et de la cartographie de l'environnement activées par VCSEL dans les téléphones de milieu de gamme également.

Réglementations strictes sur l'éclairage LED automobile en Europe

Les normes de sécurité de l'Union européenne favorisent désormais les phares LED adaptatifs qui minimisent l'éblouissement et améliorent le confort de conduite nocturne, poussant les constructeurs automobiles à adopter des contrôleurs de domaine lumineux sophistiqués.[2]Revue Optoélectronique, "Contrôle de la lumière sur puce des dispositifs optoélectroniques à semi-conducteurs à l'aide de métasurfaces," oejournal.orgLes fournisseurs de rang 1 répondent avec des matrices RVB qui permettent la mise en forme dynamique du faisceau, des animations de signature de marque et des économies d'énergie qui prolongent l'autonomie des véhicules électriques. Les cycles de conception nécessitent de plus en plus une collaboration étroite entre les équipes d'éclairage et thermiques pour atteindre les objectifs de flux lumineux et de réglementation sans ajouter de masse de refroidissement. La législation stimule indirectement le marché de l'optoélectronique car les micro-optiques, les pilotes et les capteurs intégrés dans les modules ajoutent de la valeur au-delà de la puce LED elle-même. Les constructeurs automobiles mondiaux homologuant des modèles pour l'Europe ont tendance à propager les mêmes packages d'éclairage avancé dans d'autres régions, élargissant la demande unitaire.

Déploiement rapide des modules fibre 400 G dans les centres de données nord-américains

Les opérateurs de cloud et de médias sociaux passent aux liaisons 400 G et aux liaisons 800 G émergentes pour servir l'entraînement de modèles d'IA pouvant dépasser 10^26 opérations. Les émetteurs-récepteurs basés sur la photonique sur silicium intègrent des modulateurs, des pilotes et des détecteurs sur un seul réticule, réduisant le coût par bit et simplifiant la conception des cartes de ligne. Le QSFP-DD reste le facteur de forme privilégié car il offre une compatibilité ascendante et des configurations de ports denses qui préservent l'espace en rack dans les salles héritées. Les fournisseurs capables de garantir la conformité aux nouvelles exigences de diligence raisonnable pour les circuits intégrés informatiques avancés bénéficient désormais du statut de fournisseur préféré auprès des hyperscalers. Ce cycle matériel élève la demande de composants optiques non seulement en Amérique du Nord, mais aussi dans les régions qui construisent des clusters de calcul d'IA souverains.

Incitations gouvernementales pour les LED GaN dans les projets de villes intelligentes en Asie du Sud-Est

Les rénovations municipales à travers l'ASEAN utilisent des dispositifs GaN à large bande interdite dans l'éclairage public, la signalétique et les réseaux de capteurs pour atteindre les objectifs d'efficacité énergétique tout en soutenant les plateformes de villes numériques. Les subventions politiques réduisent les dépenses d'investissement initiales, permettant l'adoption précoce de systèmes de gradation adaptative liés aux flux de données de trafic et météorologiques. La robustesse du GaN à des températures de jonction élevées prolonge la durée de vie dans les climats chauds et humides, renforçant son avantage en termes de coût total de possession par rapport aux lampes à sodium traditionnelles. Les fonderies locales qui produisaient auparavant des dispositifs de puissance en silicium se reconvertissent pour fabriquer des HEMT et des LED GaN, accélérant le transfert de connaissances au sein de la région. Ces projets élargissent le marché de l'optoélectronique en fusionnant l'éclairage, la connectivité et la détection environnementale en un seul flux d'approvisionnement.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Contraintes Chroniques d'Approvisionnement en Substrats GaN | -0.8% | Mondial, avec un impact sévère en Asie-Pacifique | Moyen terme (2-4 ans) |

| Coût Élevé de la Gestion Thermique des Réseaux VCSEL Grand Public | -0.6% | Fabrication mondiale d'électronique grand public | Court terme (≤ 2 ans) |

| Barrières au Contrôle des Exportations sur les Chaînes d'Approvisionnement en Capteurs d'Image Avancés | -0.7% | Mondial, avec un impact particulier sur le commerce Chine-États-Unis | Moyen terme (2-4 ans) |

| Érosion des Prix des LED Comprimant les Marges des Fabricants Chinois de Rang 2 | -0.5% | Chine, avec des implications tarifaires mondiales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contraintes chroniques d'approvisionnement en substrats GaN

La production de plaquettes GaN autoportantes reste concentrée dans une poignée d'installations spécialisées, créant des goulots d'étranglement pour les dispositifs haute puissance. Des solutions de contournement telles que la croissance du GaN sur silicium aident à réduire les coûts mais introduisent des densités de dislocations qui limitent les tensions nominales. Les gouvernements traitent désormais les substrats à large bande interdite comme des actifs critiques, offrant des crédits d'impôt pour les usines de croissance cristalline nationales afin d'atténuer les risques stratégiques. Des approches pionnières comme la technologie de substrat Qromis adaptent les empilements hétéro-épitaxiaux aux formats 200 mm, promettant un débit plus élevé et une meilleure compatibilité avec les fonderies grand public. Bien que ces mesures ajouteront de la capacité à moyen terme, les pénuries à court terme continuent de provoquer une priorisation des allocations en faveur des programmes de véhicules électriques et de défense.

Coût élevé de la gestion thermique des réseaux VCSEL grand public

Les matrices VCSEL denses dans les smartphones équipés de LiDAR génèrent une chaleur localisée qui compromet l'efficacité et la durée de vie si elle n'est pas gérée. Les dissipateurs thermiques métalliques traditionnels ajoutent un encombrement inadapté aux tendances de conception industrielle mince. Des recherches récentes démontrent que les VCSEL multi-jonctions atteignent une efficacité de conversion de puissance de 74 %, réduisant considérablement les pertes résistives. L'intégration complémentaire de réseaux de Bragg circulaires intra-cavité stabilise davantage le fonctionnement monomode, réduisant la chaleur excédentaire.[3]Hu S. et al., "VCSEL avec réseaux de Bragg circulaires intra-cavité pour un fonctionnement monomode," aip.orgMême avec ces avancées, les maisons d'emballage doivent encore incorporer des feuilles de graphite ou des chambres à vapeur, augmentant les coûts de nomenclature jusqu'à ce que les conceptions à haute efficacité atteignent la production en volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Dispositif : Les diodes laser perturbent la domination traditionnelle des LED

Les LED ont conservé la position la plus importante sur le marché de l'optoélectronique en 2024, représentant 34 % des revenus, alors que l'éclairage horticole, les modules extérieurs automobiles et les affichages commerciaux ont rebondi. Le segment a bénéficié de lignes de fabrication matures et d'améliorations progressives au niveau des puces qui ont extrait plus de lumens par watt sans mises à niveau majeures du capital. En parallèle, les diodes laser — en particulier les structures à cavité verticale et à émission par la tranche — ont progressé à un TCAC de 6,8 % grâce à l'expansion de la détection 3D, des interconnexions optiques à courte portée et de l'adoption du LiDAR automobile. Les architectures multi-jonctions extraient désormais une puissance optique supplémentaire de la même surface de puce, une caractéristique essentielle pour les projecteurs sous-écran où l'encombrement est limité. Les fournisseurs qui combinent les tests à l'échelle de la plaquette avec des circuits intégrés de pilotes intégrés continuent de remporter des conceptions alors que les fabricants de smartphones privilégient les packages d'émetteurs clés en main.

L'intérêt croissant pour l'intégration des métasurfaces amplifie la valeur de la mise en forme précise du faisceau au niveau de la face de la puce, ce qui à son tour augmente les coûts de changement pour les fabricants d'équipements d'origine de dispositifs. À mesure que les bibliothèques de métasurfaces arrivent à maturité, les concepteurs de diodes laser intègrent des motifs personnalisés dans l'étape d'épitaxie finale, offrant un contrôle de motif et de phase inaccessible avec des lentilles conventionnelles. La capacité d'adapter les profils de divergence ouvre la demande des entreprises pour les affichages de réalité augmentée et les projecteurs à courte focale, élargissant le marché total adressable de l'optoélectronique. Les LED resteront indispensables pour l'éclairage de grande surface, mais les diodes laser se taillent des niches premium là où la lumière cohérente ou le pilotage précis du faisceau est essentiel.

Par Matériau de Dispositif : Le SiC défie le leadership du GaN sur le marché

Le nitrure de gallium a maintenu sa domination en 2024 avec une part de marché de l'optoélectronique de 41 %, soutenu par sa mobilité électronique supérieure et sa conductivité thermique qui permettent un fonctionnement efficace à des vitesses de commutation élevées. La mise à l'échelle des plaquettes à 200 mm soutient les réductions de coûts, tandis que l'ingénierie des alliages offre un réglage de l'émission de l'ultraviolet au visible pour la détection et la stérilisation. Cependant, le carbure de silicium affiche la trajectoire de croissance la plus rapide à un TCAC de 7,4 % car sa conductivité thermique trois fois supérieure permet des dispositifs de puissance pour les véhicules électriques à charge rapide et les onduleurs solaires. Des lignes pilotes soutenues par les gouvernements aux États-Unis et en Europe qualifient désormais des substrats SiC de 8 pouces, signalant une montée en puissance vers la production de masse.[4]Département américain de l'Énergie, "Évaluation approfondie de la chaîne d'approvisionnement en semi-conducteurs," energy.gov

Le phosphure d'indium suscite un regain d'attention pour les optiques des centres de données au-delà de 400 G car sa bande interdite directe accommode des vitesses de modulation élevées avec une faible tension de commande. L'arséniure de gallium reste le cheval de bataille pour les émetteurs infrarouges dans les capteurs de télécommande et de temps de vol. Pendant ce temps, la photonique sur silicium se positionne comme une solution rentable pour les émetteurs-récepteurs denses, tirant parti des fonderies CMOS et de l'attachement laser hybride pour contourner les pénuries de plaquettes III-V. Collectivement, ces tendances soulignent le pluralisme des matériaux dans lequel les exigences spécifiques aux applications dictent la sélection du substrat, enrichissant le marché plus large de l'optoélectronique.

Par Application : La communication optique dépasse l'éclairage traditionnel

L'éclairage et l'affichage ont détenu une part de revenus dominante de 37 % de la taille du marché de l'optoélectronique en 2024, portés par les rénovations LED commerciales et la montée en puissance des installations de murs vidéo micro-LED. Cependant, la communication optique et le Li-Fi génèrent les gains les plus rapides, se développant à un TCAC de 5,6 % alors que les hyperscalers passent des plans arrière en cuivre aux structures entièrement optiques. Les optiques co-packagées placent les modules d'émetteurs-récepteurs à côté des ASIC de commutation, réduisant les budgets d'alimentation tout en maintenant un débit à la vitesse de ligne supérieur à 25 Tb/s. Au-delà des murs des centres de données, les pilotes Li-Fi dans les hôpitaux et les cabines d'avion présentent des liaisons sans fil sans interférence qui complètent les spectres RF encombrés.

La détection et l'imagerie continuent de gagner en pertinence alors que les secteurs automobile, industriel et médical adoptent des détecteurs accordés spectralement et des modules de caméra pour l'analyse en temps réel. Les dispositifs portables d'imagerie montés sur le patient en cours de développement au Japon illustrent comment les capteurs CMOS étendent les soins de santé au-delà des environnements cliniques (qst.go.jp). La conversion de puissance et le photovoltaïque contribuent également à l'expansion du marché de l'optoélectronique grâce à des onduleurs GaN et SiC à haute efficacité qui réduisent les coûts système pour les installations solaires résidentielles. Les programmes de défense et de sécurité au Moyen-Orient donnent la priorité aux détecteurs infrarouges pour la surveillance des frontières, un schéma de demande susceptible de persister compte tenu de la volatilité géopolitique.

Par Secteur d'Utilisation Finale : Le secteur automobile accélère l'adoption

L'électronique grand public a conservé une part de revenus de 46 % en 2024, les smartphones, les montres connectées, les lunettes de réalité augmentée et les robots domestiques intégrant des modules optiques de plus en plus sophistiqués. La croissance provient non seulement des volumes unitaires, mais aussi d'un contenu en semi-conducteurs moyen par appareil plus élevé, notamment dans la détection de profondeur et la biodétection. À l'inverse, le secteur automobile affiche un TCAC de 6,1 % alors que l'électrification et l'autonomie nécessitent le lidar, l'éclairage avancé et les caméras de surveillance de l'habitacle. La transition de l'Europe vers des flottes à zéro émission oblige les fournisseurs de rang 1 à intégrer des dispositifs optoélectroniques qui réduisent la consommation d'énergie des véhicules sans sacrifier la sécurité.

Les opérateurs des technologies de l'information avancent avec des mises à niveau de réseau générationnelles qui étendent les budgets optiques et stimulent une innovation rapide dans la photonique intégrée. Les prestataires de soins de santé exigent des détecteurs à très faible bruit pour le diagnostic précoce du cancer, traduisant les percées de la recherche en équipements de radiologie commerciaux. Les agences aérospatiales et de défense dans plusieurs régions poursuivent des charges utiles multispectrales qui améliorent la conscience situationnelle, un domaine où les considérations d'approvisionnement souverain se conjuguent avec les exigences techniques. L'automatisation industrielle reste stable, tirant parti de l'adoption de la vision machine dans le contrôle qualité et la maintenance prédictive pour stabiliser le marché de l'optoélectronique à travers les cycles économiques.

Analyse Géographique

L'Asie-Pacifique domine le marché de l'optoélectronique avec 52 % des revenus de 2024, une avance construite sur une intégration profonde de la chaîne d'approvisionnement, une main-d'œuvre expérimentée et un soutien politique de longue date. La capacité des fonderies chinoises continue de croître alors que les gouvernements provinciaux subventionnent des fonderies de 200 mm et 300 mm axées sur les semi-conducteurs composés, une expansion qui atténue certaines pénuries de substrats mais soulève également des inquiétudes quant à la surcapacité. Le Japon tire parti de son expertise en imagerie médicale pour être pionnier dans les plateformes de diagnostic basées sur les capteurs CMOS, stimulant la demande intérieure tout en exportant des sous-systèmes vers l'Europe et l'Amérique du Nord. Les fournisseurs d'affichage sud-coréens poussent les nœuds de processus micro-LED qui réduisent la densité de défauts épi, créant de nouveaux panneaux haute luminosité pour la réalité augmentée. Taïwan reste indispensable dans la pile d'emballage avancé malgré le risque géopolitique, ce qui incite les fabricants d'équipements d'origine multinationales à diversifier l'assemblage de deuxième source en Asie du Sud-Est.

La région Moyen-Orient et Afrique affiche un TCAC de 7,9 % jusqu'en 2030, alimenté par les achats de défense nationaux et les mégaprojets de villes intelligentes qui intègrent l'éclairage LED, les dorsales en fibre et l'imagerie de sécurité. Les Émirats arabes unis et l'Arabie saoudite canalisent les excédents d'exportation de pétrole dans des clusters technologiques souverains, invitant les acteurs optoélectroniques mondiaux à établir des centres de conception régionaux. Les économies côtières africaines investissent dans des stations d'atterrissage de fibres sous-marines qui ancrent des liaisons terrestres plus courtes, stimulant la demande d'optiques passives et les services de maintenance en aval. Bien que les volumes de base restent modestes par rapport à l'Asie, une forte croissance accélère l'adoption de dispositifs de niche tels que les détecteurs infrarouges à ondes moyennes refroidis pour les systèmes périmètriques.

L'Amérique du Nord maintient une influence substantielle sur le marché de l'optoélectronique grâce à un financement par capital-risque robuste, une forte recherche universitaire et l'incitation CHIPS américaine qui réserve 50 milliards USD à la fabrication de semi-conducteurs et à la R&D. Le Centre national de technologie des semi-conducteurs fournit des lignes de prototypage partagées qui abaissent les barrières à l'entrée pour les start-ups en photonique, tandis que les mises à jour du contrôle des exportations renforcent la surveillance des circuits intégrés à double usage. Le Canada nourrit des entreprises de photonique quantique qui explorent la communication basée sur l'intrication, ajoutant un segment frontière à l'ensemble des opportunités régionales.

L'Europe fait face à une érosion progressive de sa part mondiale dans les semi-conducteurs, mais conserve son leadership dans les optiques de métrologie, l'éclairage automobile et les équipements de lithographie. La loi sur les puces alloue 43 milliards EUR pour amplifier la production locale, bien que la Cour des comptes européenne projette seulement 11,7 % de part mondiale d'ici 2030 en l'absence d'interventions supplémentaires. L'Allemagne et la France coordonnent des lignes pilotes pour les dispositifs de puissance à large bande interdite, tandis que les nations nordiques développent l'épitaxie de semi-conducteurs composés dédiée aux clients spatiaux et de défense. Les règles environnementales strictes de la région stimulent la demande de composants optoélectroniques économes en énergie, notamment dans l'automatisation des bâtiments.

L'Amérique du Sud reste une géographie plus petite mais en croissance pour le marché de l'optoélectronique, portée par l'expansion du haut débit, les programmes d'éclairage public LED et l'imagerie agricole au Brésil et en Argentine. Les fournisseurs internationaux utilisent des coentreprises pour contourner les droits d'importation et satisfaire aux exigences de contenu local, semant une capacité écosystémique qui pourrait se développer au cours de la prochaine décennie.

Paysage Concurrentiel

Le marché de l'optoélectronique présente une concentration modérée : les cinq premiers fournisseurs représentent collectivement environ 55 % des revenus, tandis qu'une longue traîne d'entreprises spécialisées s'adresse aux applications de niche. Les acteurs multi-segments leaders cimentent leurs positions grâce à une intégration verticale qui couvre l'épitaxie, la fabrication de dispositifs et l'assemblage de modules, garantissant à la fois le contrôle des coûts et la certitude d'approvisionnement. Des acquisitions récentes consolident les actifs d'outillage pour la gravure de semi-conducteurs composés, accordant aux acquéreurs des recettes de processus qui raccourcissent le délai de rendement pour les dispositifs émergents. La profondeur de la propriété intellectuelle reste un fossé décisif ; les portefeuilles en matière de structuration de métasurfaces, de liaison de plaquettes et d'intégration hétérogène attirent des flux de revenus de licences qui subventionnent la R&D supplémentaire.

Le groupe ZEISS illustre une croissance centrée sur la technologie, affichant un chiffre d'affaires de 10,894 milliards EUR pour l'exercice 2023/24, largement grâce à une forte demande d'optiques de lithographie. Coherent Corp. complète cette tendance en dévoilant des émetteurs-récepteurs à photonique sur silicium et EML distribués qui doublent la bande passante de la plaque frontale sans dépasser les enveloppes de puissance, une démarche alignée sur les déploiements de clusters d'entraînement d'IA. Jenoptik développe des systèmes de traitement laser pour la structuration de cellules solaires, capitalisant sur les vents favorables de l'énergie verte et obtenant des financements publics pour une nouvelle usine de micro-optiques à Dresde (jenoptik.us). En revanche, les fabricants de LED chinois de rang 2 font face à des marges comprimées suite aux clarifications tarifaires qui ont maintenu les droits sur les composants d'éclairage.

Les tensions géopolitiques et les régimes de contrôle des exportations modifient le calcul concurrentiel. Les obstacles de licence américains sur les capteurs d'image avancés orientent certains investissements vers des fonderies régionales en Malaisie et au Vietnam, tandis que les fabricants d'équipements d'origine européens diversifient l'approvisionnement en substrats en s'éloignant des dépendances à un seul pays. Ces dynamiques invitent à la collaboration entre les grands groupes de défense et les maisons de photonique civile pour co-développer des détecteurs durcis aux radiations à faible SWaP. Pendant ce temps, des start-ups soutenues par des capitaux-risqueurs ouvrent la voie aux processeurs optiques neuromorphiques et aux liaisons de communication à sécurité quantique, des caractéristiques qui pourraient déplacer la frontière des performances et redéfinir les bassins de valeur au sein du marché plus large de l'optoélectronique.

Leaders du Secteur de l'Optoélectronique

SK Hynix Inc.

Panasonic Corporation

Samsung Electronics

Omnivision Technologies Inc.

Sony Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Jenoptik a introduit un système de division de faisceau modulaire qui augmente le débit de structuration laser dans les lignes de cellules solaires et a ouvert une installation de micro-optiques à Dresde axée sur les applications d'équipements pour semi-conducteurs.

- Avril 2025 : Le gouvernement américain a clarifié les tarifs douaniers, excluant explicitement les LED et les composants d'éclairage des exemptions récentes sur les semi-conducteurs, incitant les producteurs de luminaires à réévaluer leurs chaînes d'approvisionnement.

- Mars 2025 : Coherent Corp. a présenté des émetteurs-récepteurs optiques enfichables 400 G, 800 G et 1,6 T ainsi qu'un module de photonique sur silicium 2×400 G-FR4 Lite optimisé pour les centres de données d'IA.

- Mars 2025 : TSMC a mis en avant les avancées dans l'intégration de la photonique sur silicium et les optiques co-packagées lors de son Symposium technologique en Amérique du Nord, soulignant les opportunités « More-than-Moore ».

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Couverture Principale

Notre étude définit le marché de l'optoélectronique comme l'ensemble des dispositifs vendus commercialement dans lesquels un circuit électronique génère, module ou détecte des photons dans le spectre UV à infrarouge, y compris les LED, les diodes laser, les capteurs d'image, les optocoupleurs et les cellules photovoltaïques utilisés dans les secteurs grand public, automobile, industriel, télécommunications, soins de santé, aérospatiale et résidentiel.

Exclusion du périmètre : les fibres optiques discrètes, les lentilles passives et les circuits intégrés photoniques autonomes ne sont pas inclus.

Aperçu de la Segmentation

- Par Type de Dispositif

- LED

- Diode Laser

- Capteurs d'Image

- Optocoupleurs

- Cellules Photovoltaïques

- Autres

- Par Matériau de Dispositif

- Nitrure de Gallium (GaN)

- Arséniure de Gallium (GaAs)

- Carbure de Silicium (SiC)

- Phosphure d'Indium (InP)

- Silicium et Autres

- Par Application

- Éclairage et Affichage

- Communication Optique et Li-Fi

- Détection et Imagerie

- Conversion de Puissance et Photovoltaïque

- Défense et Sécurité

- Par Secteur d'Utilisation Finale

- Électronique Grand Public

- Automobile

- Technologies de l'Information et Télécommunications

- Soins de Santé et Sciences de la Vie

- Aérospatiale et Défense

- Automatisation Industrielle

- Résidentiel et Commercial

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats Arabes Unis

- Arabie Saoudite

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor ont interrogé des scientifiques des matériaux, des fournisseurs de composants de rang 1, des fabricants sous contrat et des intégrateurs de systèmes en Asie-Pacifique, en Amérique du Nord et en Europe. Ces conversations ont validé les changements dans la composition des dispositifs vers les LED GaN, confirmé les trajectoires de prix de vente moyens (ASP) et révélé des taux d'adoption spécifiques aux régions en matière de Li-Fi, de lidar automobile et d'imagerie médicale que les données brutes de bureau ne pouvaient pas exposer.

Recherche Documentaire

Nous avons commencé par cartographier les chaînes d'approvisionnement et les empreintes d'utilisation à travers des sources publiques telles que l'Administration américaine de l'information sur l'énergie, l'Association japonaise des industries de l'électronique et des technologies de l'information, les codes d'expédition UN Comtrade et les enquêtes de production d'Eurostat, qui ont aidé à ancrer la production régionale et le commerce. Les familles de brevets dans Questel et les revenus des composants répertoriés dans les dépôts D&B Hoovers ont ensuite clarifié les cycles de vie technologiques et la concentration des fournisseurs. Un contexte supplémentaire a été fourni par des revues sectorielles telles qu'IEEE Photonics et des dépôts réglementaires sur l'efficacité de l'éclairage, fournissant des déclencheurs côté demande. Cette liste illustre notre base de recherche documentaire ; de nombreuses autres sources respectées ont été examinées pour des vérifications croisées et des clarifications.

Dimensionnement du Marché et Prévisions

Nous avons appliqué une construction descendante qui commence par les données de production et de commerce de semi-conducteurs, qui sont ensuite ajustées par les taux de pénétration au niveau des dispositifs dans les utilisations finales de l'électronique et de l'éclairage en aval. Des agrégations ascendantes sélectives des ASP échantillonnés × les sorties unitaires des principaux fournisseurs servent de garde-fous de plausibilité. Des variables telles que les démarrages de plaquettes, les rendements de conversion des dispositifs, la croissance de la surface des panneaux d'affichage, l'adoption de l'éclairage des véhicules électriques, les taux de rénovation LED résidentiels et le déploiement de fibres à large bande ont été intégrées dans une régression multivariée, après quoi une superposition ARIMA a capturé les oscillations cycliques des stocks. Lorsque les estimations ascendantes déviaient au-delà d'une bande de trois pour cent, les hypothèses sous-jacentes d'ASP ou de pénétration étaient réinterrogées avec de nouveaux appels d'experts avant la validation.

Validation des Données et Cycle de Mise à Jour

La triangulation se produit à trois niveaux : les sorties du modèle sont comparées aux données douanières historiques, les pairs analystes examinent les indicateurs de variance, et un réviseur senior valide avant la publication. Les rapports sont actualisés tous les douze mois, et des mises à jour intermédiaires sont déclenchées par des événements importants tels que des variations abruptes des prix des plaquettes ou des mandats d'efficacité de l'éclairage. Avant la livraison, un analyste effectue un balayage final des données afin que les clients reçoivent la vue la plus récente.

Pourquoi la Base de Référence de Mordor sur l'Optoélectronique Mérite Confiance

Les estimations publiées varient souvent parce que les entreprises diffèrent sur les familles de dispositifs qu'elles comptabilisent, la façon dont elles convertissent les devises locales et la fréquence à laquelle elles actualisent leurs hypothèses.

Les principaux facteurs d'écart comprennent : certains éditeurs intègrent la photonique passive dans les totaux, d'autres s'appuient sur des ASP d'une seule région sans normalisation des taux de change, et quelques-uns extrapolent des courbes de croissance d'années de boom antérieures sans tester les contraintes actuelles sur les plaquettes. Mordor équilibre le périmètre des dispositifs, la modélisation à double piste et la discipline d'actualisation annuelle, de sorte que notre base de référence reste fiable.

Comparaison de Référence

| Taille du Marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 45,79 milliards USD (2025) | ||

| 47,10 milliards USD (2024) | Cabinet de Conseil Mondial A | optiques passives incluses, ASP uniforme, actualisation biennale |

| 46,88 milliards USD (2023) | Revue Professionnelle B | cellules photovoltaïques exclues, extrapolation par facteur unique de tendance |

Ces comparaisons montrent que lorsque le périmètre, les variables et la cadence sont disciplinés, les différences se réduisent et l'utilisabilité augmente. C'est pourquoi les décideurs s'appuient sur la base de référence soigneusement construite de Mordor.

Questions Clés Répondues dans le Rapport

Quels facteurs stimulent la croissance des revenus sur le marché de l'optoélectronique entre 2025 et 2030 ?

La croissance provient de la détection 3D dans les smartphones, des optiques de centres de données 400 G/800 G, des phares LED adaptatifs pour les véhicules électriques et des incitations politiques qui localisent la fabrication de semi-conducteurs composés.

Quelle région contribue la plus grande part au marché de l'optoélectronique aujourd'hui ?

L'Asie-Pacifique représente 52 % des revenus de 2024 grâce à une fabrication électronique étendue et à une capacité croissante en semi-conducteurs composés.

Pourquoi le carbure de silicium attire-t-il davantage l'attention dans les applications de dispositifs de puissance ?

Sa conductivité thermique supérieure et sa capacité à gérer des tensions élevées permettent des onduleurs efficaces pour les véhicules électriques à charge rapide et les systèmes d'énergie renouvelable, soutenant un TCAC de 7,4 % jusqu'en 2030.

Comment les réglementations sur le contrôle des exportations affectent-elles le marché de l'optoélectronique ?

Les nouvelles règles du Bureau de l'Industrie et de la Sécurité exigent une diligence raisonnable détaillée et des licences pour les puces avancées et les poids de modèles d'IA, incitant les entreprises à diversifier leurs chaînes d'approvisionnement et à privilégier un approvisionnement traçable.

Quel est le segment d'application à la croissance la plus rapide au sein du marché de l'optoélectronique ?

La communication optique et le Li-Fi émergent, soutenus par le déploiement rapide d'émetteurs-récepteurs 400 G et de moteurs photoniques sur silicium, affichent le TCAC prévisionnel le plus élevé à 5,6 %.

Comment les réglementations automobiles influencent-elles la demande de composants optoélectroniques ?

Les mandats de l'UE pour les véhicules à zéro émission et les fonctions de sécurité avancées accélèrent l'adoption des phares matriciels LED, des modules LiDAR et des caméras de surveillance du conducteur, augmentant le contenu en composants par véhicule.

Dernière mise à jour de la page le: