Taille et part du marché de l'électronique flexible

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 29.94 Milliards de dollars |

| Taille du Marché (2031) | 42.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

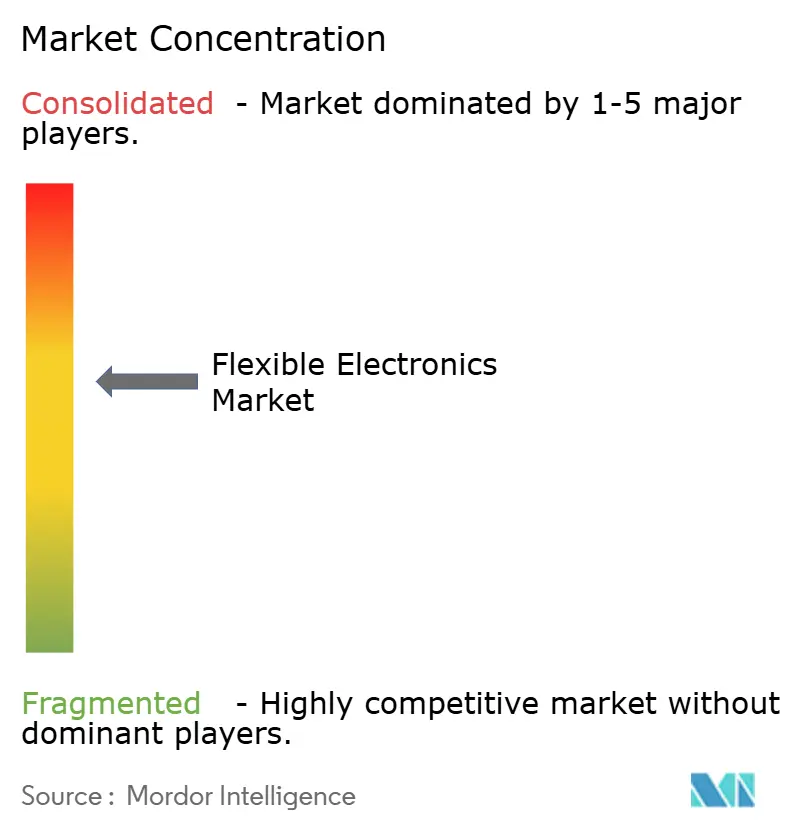

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'électronique flexible par Mordor Intelligence

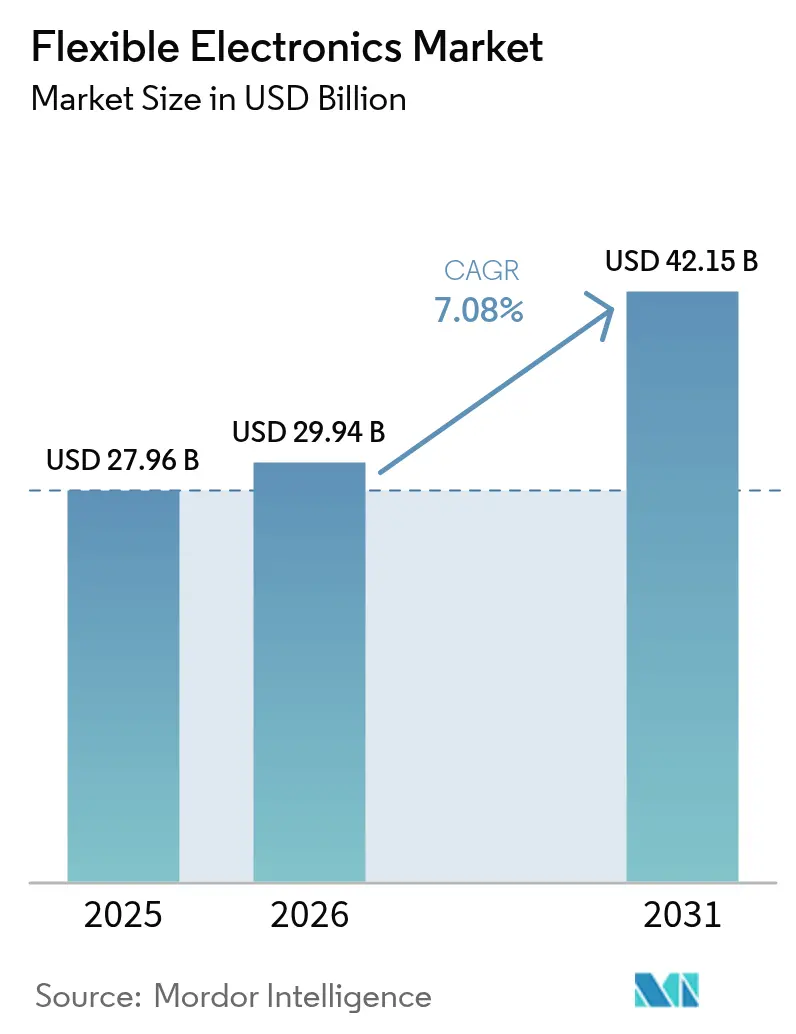

La taille du marché de l'électronique flexible en 2026 est estimée à 29,94 milliards USD, en hausse par rapport à la valeur de 2025 de 27,96 milliards USD, avec des projections pour 2031 atteignant 42,15 milliards USD, progressant à un TCAC de 7,08 % sur la période 2026-2031. Cette expansion découle d'un passage des prototypes de niche vers des déploiements grand public dans les smartphones, les automobiles et les dispositifs médicaux portables, soutenu par des empilements OLED ultra-minces, des avancées dans les capteurs conformes et une économie de production rouleau-à-rouleau qui réduit les coûts d'entrée. La demande s'accélère à mesure que les affichages tête haute (HUD) automobiles courbés reconfigurent la conception des habitacles, tandis que les systèmes de santé nord-américains valident les patchs de surveillance continue reposant sur des biocapteurs extensibles. Les investissements de BOE et Samsung dans les lignes AMOLED Gen-8.6 et OLED ultra-minces, conjugués aux programmes de défense du Moyen-Orient privilégiant les antennes conformes légères, renforcent davantage la dynamique du marché de l'électronique flexible. Parallèlement, la concentration de la chaîne d'approvisionnement dans les films d'encapsulation à haute barrière et l'absence de normes universelles de fiabilité pour les interconnexions extensibles tempèrent les perspectives de croissance en augmentant les obstacles à la qualification et l'incertitude sur les coûts.

Principaux enseignements du rapport

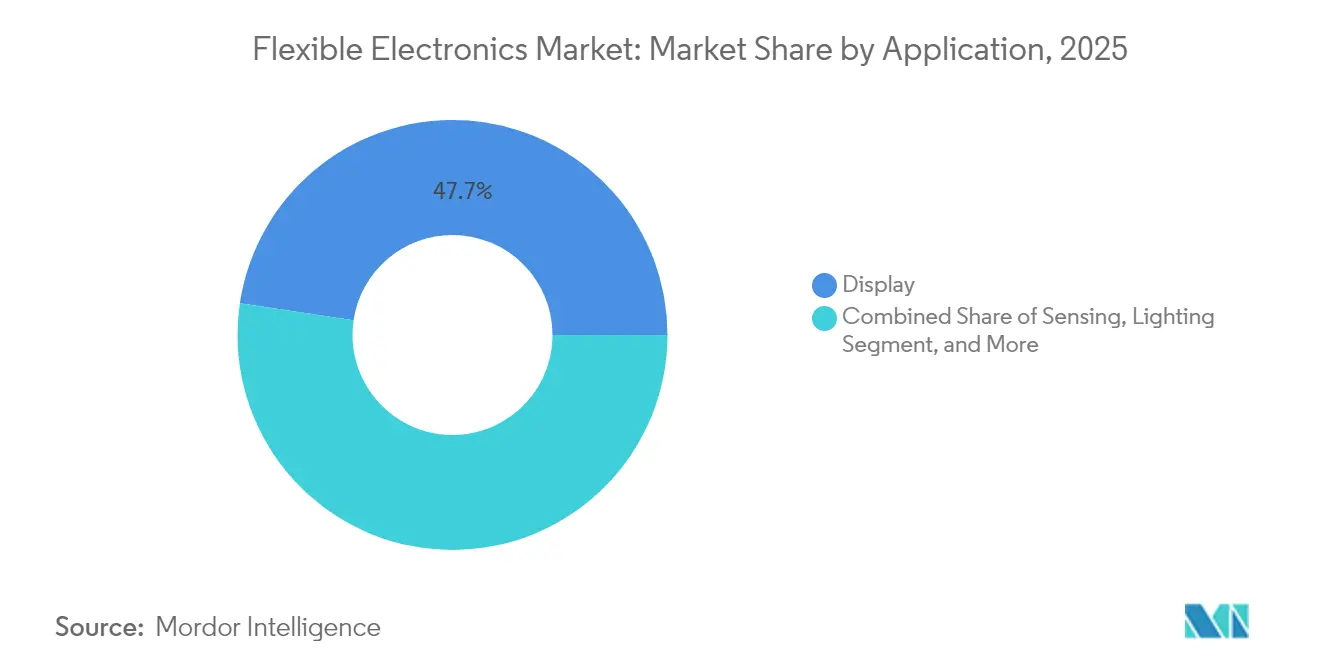

- Par composant, les écrans flexibles ont dominé avec 54,12 % de la part du marché de l'électronique flexible en 2025 ; les capteurs flexibles affichent le TCAC le plus rapide à 8,78 % jusqu'en 2031.

- Par matériau, les substrats plastiques représentaient 61,10 % de la taille du marché de l'électronique flexible en 2025, tandis que les feuilles métalliques devraient se développer à un TCAC de 8,11 % entre 2026 et 2031.

- Par technologie, l'électronique imprimée détenait 59,25 % de la taille du marché de l'électronique flexible en 2025, tandis que l'électronique organique affiche le TCAC le plus élevé de 10,12 % prévu jusqu'en 2031.

- Par application, les solutions d'affichage ont capturé 47,65 % de la taille du marché de l'électronique flexible en 2025 ; les applications de détection progressent à un TCAC de 7,22 % jusqu'en 2031.

- Par secteur d'utilisation final, l'électronique grand public a dominé avec une part de revenus de 64,20 % en 2025, mais les dispositifs médicaux sont positionnés pour un TCAC de 13,18 % jusqu'en 2031, à mesure que les approbations réglementaires élargissent l'usage clinique.

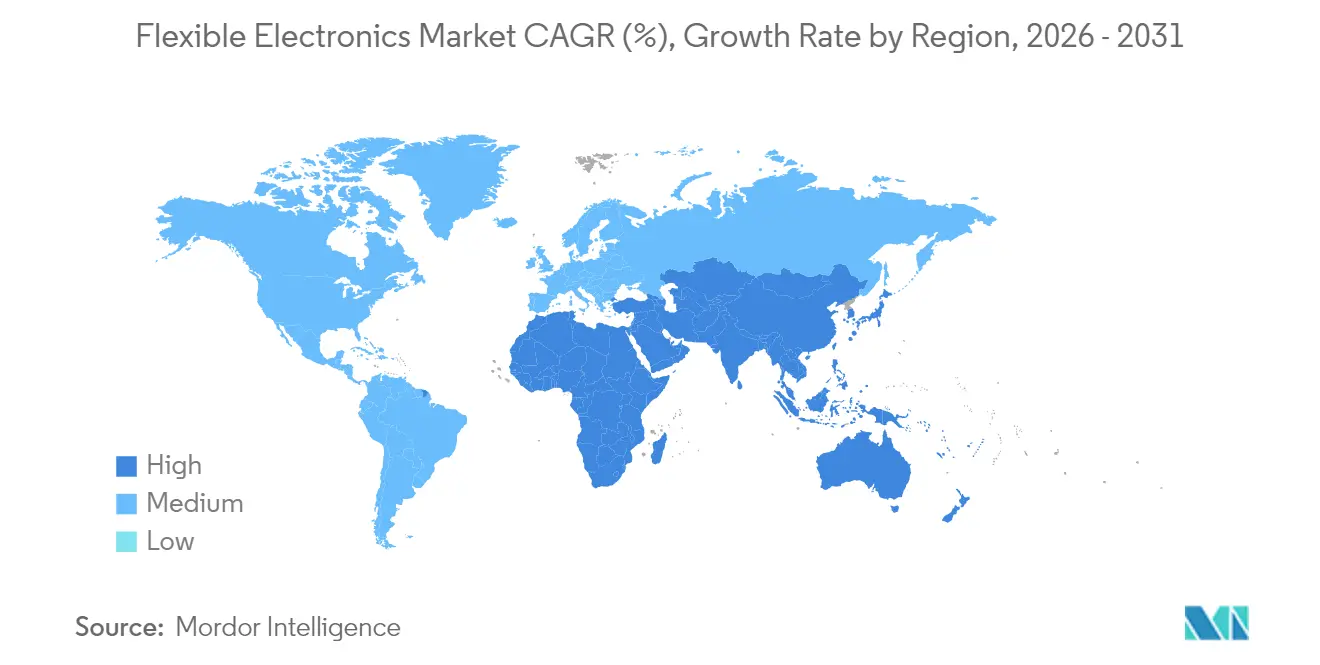

- Par géographie, l'Asie-Pacifique a dominé avec une part régionale de 45,30 % en 2025 ; le Moyen-Orient et l'Afrique affichent la perspective de TCAC la plus rapide à 11,05 % pour 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'électronique flexible

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Amélioration de la durabilité des empilements OLED ultra-minces | +1.80% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de capteurs conformes dans les patchs médicaux | +1.20% | Amérique du Nord, expansion vers l'UE | Long terme (≥ 4 ans) |

| Numérisation des habitacles automobiles avec des HUD courbés | +0.90% | Europe, débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Réduction des coûts rouleau-à-rouleau pour les circuits intégrés imprimés | +1.40% | Cœur Asie-Pacifique, impact mondial | Long terme (≥ 4 ans) |

| Besoin de la défense en antennes conformes légères | +0.70% | Moyen-Orient, défense mondiale | Court terme (≤ 2 ans) |

| Impulsion RSE pour les peaux photovoltaïques flexibles sur les bâtiments | +0.60% | Mondial, adoption précoce UE/Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Amélioration de la durabilité des empilements OLED ultra-minces permettant les smartphones pliables

Le démonstrateur Flex Magic Pixel de Samsung Display a réussi les tests de durabilité de niveau militaire, éliminant les plis visibles et répondant aux attentes des utilisateurs en matière d'écrans pliants robustes. La commande de 9 à 15 millions de panneaux de 7,8 pouces pour l'iPhone pliable d'Apple en 2026 valide la maturité commerciale et signale une adoption de masse. Des réductions de poids de 30 % et des économies d'énergie de 30 % dans les panneaux d'ordinateurs portables de 2026 élargissent le parc d'appareils adressables au-delà des téléphones. Ces avancées résonnent sur l'ensemble du marché de l'électronique flexible, les fabricants d'équipements d'origine migrant les tablettes et les ordinateurs portables vers des formats pliables, renforçant la demande de la chaîne d'approvisionnement en encapsulation à haute barrière et en verre ultra-mince.

Demande de capteurs conformes dans les patchs médicaux portables en Amérique du Nord

L'autorisation de la FDA pour le Smart Skin de X-trodes et le réseau de capteurs cérébraux à 1 024 canaux de l'Université de Californie à San Diego légitime les biocapteurs flexibles pour la surveillance continue. Les modèles de remboursement des systèmes de santé pivotent vers des soins basés sur les résultats, favorisant les dispositifs qui capturent des données longitudinales sur les patients. Les substrats flexibles réduisent les artefacts de mouvement, maintenant l'intégrité du signal lors des activités quotidiennes. Les fabricants de dispositifs exploitent les transistors électrochimiques organiques pour le calcul intégré au capteur, minimisant la latence et protégeant la vie privée des patients. À mesure que les codes de remboursement codifient la surveillance à distance, le marché de l'électronique flexible bénéficie des remplacements récurrents de capteurs et de patchs.

Numérisation des habitacles automobiles stimulant l'adoption des HUD courbés en Europe

Zeiss et Hyundai Mobis visent une production en série en 2027 de HUD holographiques sur pare-brise, intégrant des superpositions de navigation sans obstruer la vision du conducteur. [1]Optics.org, "Zeiss, Hyundai Mobis hook up on holographic windshield displays," optics.org Le Smart Cockpit d'AUO illustre des surfaces à micro-LED sur les tableaux de bord et les toits ouvrants, fusionnant l'éclairage ambiant avec les alertes conducteur. Le balayage laser MEMS d'Infineon et Marelli élimine les rétroéclairages d'affichage traditionnels, réduisant la profondeur du boîtier pour les instruments courbés. Les réglementations européennes mettant l'accent sur la réduction de la distraction du conducteur poussent les fabricants d'équipements d'origine à adopter des repères visuels intuitifs, stimulant la demande d'écrans flexibles et de couches de capteurs intégrées.

Réduction des coûts de fabrication rouleau-à-rouleau en Asie pour les circuits intégrés imprimés

La Printocent Pilot Factory du VTT démontre l'impression continue de patchs ECG entièrement recyclables, fusionnant des biomatériaux avec des encres à nanofils d'argent. Le passage du laboratoire aux lignes industrielles prolonge les cycles d'étalonnage mais réduit le coût unitaire une fois stabilisé. La part de la Chine dans la production mondiale de panneaux OLED est passée à 53,4 % en 2024, les usines locales ayant augmenté leur capacité Gen-8.6, captant les commandes des marques mondiales de smartphones. Ces économies ancrent le leadership de l'Asie-Pacifique sur le marché de l'électronique flexible, permettant aux fabricants de dispositifs en aval de lancer des gadgets pliables à prix réduit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pertes de rendement dans l'impression grande surface d'encres métalliques | -1.2% | Mondial, aigu dans les pôles de fabrication Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Standardisation limitée des tests de fiabilité des interconnexions extensibles | -0.8% | Mondial, aigu en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Concentration de la chaîne d'approvisionnement des films d'encapsulation à haute barrière | -0.5% | Mondial, critique pour la fabrication en Asie-Pacifique | Court terme (≤ 2 ans) |

| Complexités d'élimination et de recyclage des substrats en polyimide | -0.3% | Priorité réglementaire UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Standardisation limitée des tests de fiabilité des interconnexions extensibles

Les normes de l'électronique rigide ne parviennent pas à capturer la flexion simultanée, la torsion et le cyclage thermique observés dans l'utilisation portable. La méthode de gonflement de vessie par projet de l'IEEE mesure l'étirement multi-axes mais reste volontaire, décourageant les fabricants d'équipements d'origine automobiles et médicaux qui exigent des données de durée de vie certifiées. Les chercheurs proposent des conceptions de couches intermédiaires en polymère pour limiter la fissuration du substrat sous contrainte, mais sans métriques consensuelles, les investisseurs hésitent à financer des outillages à grand volume. Le marché de l'électronique flexible fait ainsi face à des cycles de validation de conception plus lents jusqu'à l'émergence de protocoles unifiés.

Pertes de rendement dans l'impression grande surface d'encres métalliques

Les défauts dans l'impression d'encres métalliques entravent l'électronique flexible en provoquant des pertes de rendement, notamment dans les applications sensibles aux coûts comme les étiquettes RFID et les emballages intelligents. Obtenir des propriétés d'encre cohérentes à grande échelle est difficile, car la taille et la distribution des particules affectent la conductivité. La transition vers l'impression à l'échelle industrielle prolonge les délais en raison des recalibrages. Bien que les encres CuMOD réduisent les variations de performance, garantir des résultats uniformes sur de grandes surfaces reste difficile. Un TCAC de -1,2 % reflète la réticence des fabricants à augmenter la production, limitant la croissance du marché jusqu'à ce que la fiabilité des procédés s'améliore.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les écrans dominent tandis que les capteurs s'accélèrent

Les écrans flexibles représentaient 54,12 % de la part du marché de l'électronique flexible en 2025, portés par les lancements incessants de smartphones pliables et les tableaux de bord automobiles courbés. Le prototype pliable 18,1 pouces de Samsung prouve la scalabilité vers les ordinateurs portables, tandis que le panneau micro-LED extensible de LG ouvre des surfaces 3D dans la mode et l'éclairage embarqué. En complément des écrans, la catégorie des capteurs affiche un TCAC de 8,78 % sur 2026-2031, les hôpitaux adoptant des patchs ECG et EEG épidermiques pour les soins chroniques. Les hybrides écran-capteur à points quantiques tolérant un étirement de 1,5× annoncent des surfaces multifonctionnelles qui affichent et détectent simultanément des données, positionnant les capteurs comme le prochain catalyseur de croissance. Malgré ces progrès, les batteries et mémoires flexibles sont à la traîne en raison d'obstacles liés à la sécurité et au rendement, limitant aujourd'hui les systèmes flexibles entièrement intégrés.

Le marché de l'électronique flexible bénéficie des fabricants de panneaux exploitant des empilements OLED transparents pour intégrer la lecture d'empreintes digitales et de SpO₂ directement sous l'écran, réduisant le nombre de composants et affinant les profils des dispositifs. Les écrans de biocapteurs intégrés ouvrent de nouvelles voies de monétisation pour les fournisseurs de smartphones cherchant à se différencier. Les films de récupération d'énergie qui convertissent les vibrations en micro-watts réduisent la charge de la batterie dans les dispositifs portables et les étiquettes industrielles, bien que la commercialisation attende une offre stable de polymères piézoélectriques haute performance. À mesure que les synergies entre composants mûrissent, les architectes de dispositifs peuvent concevoir des facteurs de forme homogènes fusionnant les capacités visuelles, haptiques et de détection.

Par matériau : les substrats plastiques dominent malgré l'innovation des feuilles métalliques

Les substrats plastiques représentaient 61,10 % de la taille du marché de l'électronique flexible en 2025, portés par des chaînes d'approvisionnement en polyimide matures alignées avec les usines d'affichage. Leur stabilité thermique jusqu'à 400 °C se marie bien avec les traces en cuivre, minimisant le délaminage dans les tableaux de bord automobiles exposés à de larges variations de température. Les feuilles métalliques, principalement en cuivre et en acier inoxydable, affichent un TCAC de 8,11 % grâce à leur conductivité intrinsèque et leur blindage CEM apprécié dans les radios de défense et les câbles de données haute vitesse. Les nanofils de cuivre revêtus de graphène offrent une résistance de feuille inférieure à celle de l'oxyde d'indium-étain tout en conservant la flexibilité, suscitant l'intérêt pour les capteurs tactiles rouleau-à-rouleau.

Le verre ultra-mince gagne du terrain dans les dispositifs pliables haut de gamme nécessitant une optique irréprochable et une résistance aux rayures. À seulement 30 µm, le dernier verre de Corning peut se plier à un rayon de 5 mm sans se fracturer, bien qu'à un prix plus élevé que le polymère. Les avancées des encres à nanofils d'argent, accélérées par l'acquisition des actifs C3Nano par DuPont en 2024, améliorent la transparence et la résilience mécanique pour les fenêtres intelligentes. Les encres conductrices à base de carbone répondent aux mandats RSE en éliminant l'indium rare et les solvants toxiques, séduisant les constructeurs de photovoltaïques flexibles intégrés aux façades. La sélection des matériaux équilibre désormais coût, performance et recyclabilité, alors que les régulateurs scrutent les déchets électroniques.

Par technologie : la base de l'électronique imprimée permet l'innovation organique

L'électronique imprimée détenait 59,25 % de la taille du marché de l'électronique flexible en 2025, résultat de l'exploitation des équipements d'héliogravure et de sérigraphie existants pour produire en masse des antennes, des étiquettes RFID et des circuits de capteurs de base. Les encres formulées avec des flocons d'argent ou des nanotubes de carbone permettent des tailles de caractéristiques adéquates pour les bobines NFC et les capteurs d'humidité. L'électronique organique enregistre le TCAC le plus élevé à 10,12 %, propulsée par des percées dans les cellules solaires organiques extensibles atteignant 19 % d'efficacité avec un allongement décuplé. Le traitement à basse température des semi-conducteurs organiques permet le dépôt direct sur les textiles, élargissant la liberté de conception pour les vêtements et les tenues médicales.

L'électronique inorganique en couches minces défend des niches nécessitant des longueurs de canal inférieures à 10 nm et une résilience extrême aux températures, comme les réseaux phasés radar aérospatiaux. Les empilements hybrides qui co-impriment la logique organique sur des rétroéclairages TFT à oxyde combinent le courant de commande des couches inorganiques avec la flexibilité des organiques. La recherche sur les couches diélectriques auto-cicatrisantes promet des durées de vie plus longues pour les dispositifs, répondant à un obstacle clé à l'adoption. À mesure que la largeur de ligne des imprimantes se réduit et que la précision d'enregistrement s'améliore, l'électronique imprimée passera des simples identifiants à une logique modérément complexe, réduisant les coûts de nomenclature pour les capteurs de santé jetables.

Par application : les applications d'affichage arrivent à maturité tandis que la détection s'accélère

Les applications d'affichage ont capturé 47,65 % de la taille du marché de l'électronique flexible en 2025, soulignées par le prototype Sensor OLED de Samsung intégrant la capture biométrique sous le panneau. Les téléphones et tablettes pliables emploient des géométries de charnière auparavant impossibles avec le verre rigide, tandis que les intérieurs automobiles adoptent des écrans courbés de montant à montant fusionnant les affichages de tableau de bord, d'infodivertissement et passager. Les applications de détection croissent à un TCAC de 7,22 % alors que les hôpitaux adoptent des patchs d'échographie portable et de peau électronique permettant des diagnostics à domicile auparavant limités aux cliniques. La surveillance continue du glucose passe des sondes invasives aux patchs optiques exploitant des émetteurs micro-LED sur des substrats souples.

Les solutions d'éclairage exploitent des bandelettes OLED flexibles pour un éclairage ambiant uniforme le long des contours architecturaux, bien que l'adoption soit limitée par des préoccupations de durée de vie. Les films de récupération d'énergie tapissant les façades de bâtiments génèrent une puissance supplémentaire, faisant avancer les objectifs de zéro émission nette dans le marché de rénovation européen. Les étiquettes RFID et intelligentes restent stables, servant le commerce de détail et la logistique où le coût unitaire prime sur la performance. La composition des applications indique un pivot vers la fonctionnalité, les marchés regardant au-delà des écrans spectaculaires vers des capteurs résolvant des problèmes et des peaux énergétiques.

Par secteur d'utilisation final : la domination de l'électronique grand public face à la disruption des soins de santé

L'électronique grand public a conservé 64,20 % de la part des revenus en 2025, alimentée par des expéditions record de smartphones pliables et des mises à jour de tablettes intégrant des charnières flexibles. Les marques se différencient par la continuité de l'écran avec une visibilité minimale des plis, capturant des prix premium. Pourtant, les dispositifs médicaux dépassent la croissance globale, affichant un TCAC de 13,18 % en exploitant les voies réglementaires de la FDA pour les diagnostics à distance. Les hôpitaux passent à des remboursements basés sur les résultats qui favorisent les données continues sur les patients, encourageant l'adoption de casques EEG jetables et de capteurs de cicatrisation des plaies.

Les fabricants d'équipements d'origine automobiles intègrent des écrans flexibles dans les tableaux de bord et les garnitures de pavillon, les associant à des modules lidar MEMS conformes aux courbes du véhicule. Les contractants de défense adoptent des réseaux d'antennes imprimés sur aérogel pour réduire le poids dans les cellules de drones, tandis que les acteurs de l'IoT industriel utilisent des capteurs de vibration autocollants pour la maintenance prédictive. Le réseau de calcul intégré au capteur de l'Université de Hong Kong montre comment les dispositifs flexibles peuvent traiter les données localement, réduisant la latence et les besoins en bande passante. La diffusion intersectorielle souligne la maturation du marché de l'électronique flexible en une technologie de plateforme servant des exigences divergentes.

Analyse géographique

L'Asie-Pacifique a commandé 45,30 % de la part du marché de l'électronique flexible en 2025, ancrée par l'échelle de fabrication de la Chine et le pipeline d'innovation OLED de la Corée. L'usine AMOLED Gen-8.6 de BOE à 9 milliards USD à Chengdu — le plus grand investissement industriel unique de la ville — élargit la capacité de panneaux pour les tablettes et les habitacles automobiles. Les instituts coréens ont poussé la production des récupérateurs piézoélectriques de 280×, soulignant le leadership régional dans les écrans, les capteurs et les dispositifs énergétiques. Le Japon contribue avec des outils de dépôt de précision et du verre ultra-mince qui soutiennent la fiabilité des appareils pliables.

L'Amérique du Nord se concentre sur les niches à haute valeur ajoutée dans les soins de santé et la défense, tirant parti des autorisations de la FDA pour les biocapteurs flexibles et du financement du Pentagone pour les réseaux d'antennes de champ de bataille. Le centre de R&D en conditionnement de 240 millions USD de Samsung à Yokohama met en évidence la collaboration transfrontalière, les fournisseurs asiatiques se co-localisant près des intégrateurs de systèmes américains. Les startups de la Silicon Valley sont pionnières dans l'automatisation de la conception de circuits intégrés flexibles, raccourcissant les cycles de tape-out pour la logique imprimée qui alimente les diagnostics jetables.

L'Europe donne la priorité à la numérisation automobile et à la durabilité. Les fabricants d'équipements d'origine allemands imposent l'intégration de HUD holographiques d'ici 2028, stimulant la demande d'écrans flexibles répondant à des normes strictes d'éblouissement et d'impact. Les directives de l'UE sur les photovoltaïques intégrés aux bâtiments stimulent les essais de peaux photovoltaïques flexibles intégrées aux façades. Simultanément, des règles strictes sur les déchets électroniques poussent à la recyclabilité, accélérant la recherche sur les substrats biodégradables.

Le Moyen-Orient et l'Afrique affichent le TCAC le plus élevé à 11,05 %, la modernisation de la défense et les programmes de villes intelligentes adoptant l'électronique conforme pour les drones sensibles au poids et les capteurs en climat difficile. Les gouvernements accélèrent les réseaux 5G et de périphérie, créant une demande d'antennes flexibles résistantes au sable et à la chaleur. Les universités régionales s'associent avec des laboratoires européens sur le photovoltaïque organique pour alimenter les nœuds IoT hors réseau, élargissant la diversité des applications.

Analyse de la chaîne de valeur

La chaîne de valeur couvre (1) les matériaux et intrants tels que les films de polyimide, le verre ultra-fin, les feuilles métalliques, les barrières d'encapsulation, les adhésifs et les encres conductrices ; (2) la fabrication des dispositifs via le dépôt TFT/OLED et les procédés d'électronique imprimée (sérigraphie, héliogravure, jet d'encre) sur des lignes feuille à feuille et rouleau à rouleau (R2R) ; (3) l'assemblage et l'intégration, y compris la fixation des composants et la stratification sur des substrats flexibles sensibles à la chaleur ; et (4) l'intégration au niveau système dans les produits finaux, couvrant les smartphones, les intérieurs automobiles, les patchs médicaux, les étiquettes intelligentes et les peaux énergétiques intégrées aux bâtiments. Les écrans tirent la demande amont la plus élevée en volume, tandis que la croissance des capteurs imprimés, des antennes et des étiquettes intelligentes accroît les exigences pour les encres, les films d'encapsulation et les procédés de transformation capables de maintenir le repérage et la performance électrique sous flexion et étirement.

Des goulots d'étranglement apparaissent dans la disponibilité des encapsulations à haute barrière et dans les étapes de fabrication en aval qui ne se transposent pas facilement depuis l'électronique rigide, en particulier le placement composants à haute vitesse et la validation de la fiabilité des interconnexions sous contrainte multiaxiale. Les mouvements récents en matière de fournisseurs et de fabrication témoignent d'efforts visant à élargir les options d'intrants et à améliorer les économies d'échelle : Covestro s'est associé à Insulectro pour élargir l'accès à des matériaux filmiques avancés et à un support technique pour les fabricants d'électronique flexible, et Henkel s'est associé à Brilliant Matters pour co-développer des encres d'argent sérigraphiables destinées à une fabrication à plus haut débit de panneaux photovoltaïques organiques (OPV). Du côté des dispositifs, FlexEnable a commencé à expédier un produit de consommation produit en masse utilisant la technologie des transistors organiques (Ledger Stax), et Ynvisible s'est associé à CCL Design pour développer la production d'écrans en papier électronique imprimés, ce qui indique une transition des prototypes en phase pilote vers des voies de fabrication et de distribution reproductibles.

Paysage concurrentiel

Le marché de l'électronique flexible présente une concentration modérée. Samsung Display, LG Display et BOE Technology livrent collectivement la majorité des panneaux OLED à grand volume, mais leur part combinée laisse de la place aux entrants agiles. Le partenariat de Samsung avec Dolby pour les écrans automobiles HDR illustre la stratégie des acteurs établis de monter dans la chaîne de valeur. La victoire de BOE sur la commande LTPS OLED d'Apple démontre la réduction de l'écart technologique de la Chine, intensifiant la concurrence par les prix.

En dehors des écrans, le domaine se fragmente entre les composants. PragmatIC Semiconductor a sécurisé 231 millions USD pour développer des circuits intégrés flexibles à très faible coût, menaçant le silicium pour les RFID de masse. La scission électronique de DuPont et l'acquisition des actifs de nanofils C3Nano signalent une intégration verticale parmi les fournisseurs de matériaux. Le dispositif d'inspection d'aéronefs Sensiworm de GE Aerospace remportant un prix FLEXI montre que les acteurs établis de l'aérospatiale exploitent l'électronique hybride flexible pour l'automatisation de la maintenance.

Les mouvements stratégiques comprennent le partenariat de balayage MEMS Infineon-Marelli pour débloquer les architectures d'habitacles courbés, et l'acquisition de Crown Technical Systems par Flex pour renforcer les modules de distribution d'énergie dans les centres de données. Les percées en récupération d'énergie des laboratoires coréens préfigurent des startups commercialisant des sources d'énergie portables. Dans l'ensemble, les alliances, acquisitions et pilotes financés par les gouvernements façonnent la dynamique concurrentielle, les acteurs se disputant des victoires de conception dans des secteurs verticaux divergents.

Leaders du secteur de l'électronique flexible

Samsung Display Co. Ltd

LG Display Co. Ltd

BOE Technology Group Co. Ltd

AU Optronics Corp.

E Ink Holdings Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les innovations en matière de fabrication et de procédés créent un espace inexploité pour l'électronique flexible au-delà des dispositifs pliables, en allégeant les contraintes de structuration et de stratification qui augmentaient historiquement les barrières de rendement et de coût unitaire. En Europe, DP Patterning a démarré ses opérations dans une nouvelle installation à Norrkoping, avec une capacité annoncée de 10 millions de mètres carrés d'électronique flexible utilisant le Dry Phase Patterning, soutenant l'approvisionnement local pour les applications de grande surface où l'utilisation de produits chimiques et l'énergie de procédé font l'objet d'un examen attentif. Dans le même temps, la planification des feuilles de route s'organise de plus en plus autour de l'intégration et de la fiabilité : NextFlex a publié ses feuilles de route publiques 2025-2026 avec des axes prioritaires incluant l'intégration et l'encapsulation des dispositifs, ainsi que les normes, les essais et la fiabilité, et l'OE-A a publié la 10e édition de sa feuille de route pour l'électronique flexible et imprimée, renforçant les voies pratiques allant de la construction de prototypes à une production qualifiée à travers plusieurs pôles technologiques.

Du côté des produits et des marchés finaux, les opportunités se développent là où les facteurs de forme flexibles répondent aux contraintes d'intégration, en particulier les intérieurs automobiles et les dispositifs portables de qualité clinique nécessitant une détection conforme. La montée en puissance dans les écrans élargit également les catégories de dispositifs : BOE a démarré la production en masse dans une installation AMOLED Gen-8.6 à Chengdu, avec un investissement total annoncé de 63 milliards de yuans, s'alignant sur le glissement du marché vers les panneaux informatiques de taille moyenne et les écrans de cockpit évoqués dans le contexte du rapport. Pour les interconnexions flexibles à plus haute densité permettant des systèmes plus complexes sur polymère, American Semiconductor a lancé son procédé de substrat HDI cuivre-sur-polymère Ultraflex, citant des caractéristiques de cuivre de 1 micron, ce qui élargit les options de conception pour les nœuds de capteurs compacts et l'encapsulation avancée là où les cartes rigides ou les flex à caractéristiques grossières sont moins praticables. Ensemble, ces développements pointent vers une opportunité à court terme dans la localisation de la chaîne d'approvisionnement (Europe et Amérique du Nord pour les matériaux et la structuration), les travaux sur la fiabilité et les normes qui raccourcissent les cycles de qualification, et des substrats flexibles à plus haute densité qui augmentent la quantité d'électronique pouvant tenir sur des facteurs de forme pliables.

Développements récents du secteur

- Juillet 2026 : American Semiconductor a lancé le procédé de fabrication de substrat flexible d'interconnexion à haute densité Ultraflex cuivre-sur-polymère, citant une capacité pouvant atteindre des caractéristiques de cuivre de 1 micron. Le procédé élargit la densité de circuit réalisable sur polymère, prenant en charge des modules électroniques flexibles et hybrides plus complexes là où les tailles de caractéristiques et les rendements de fabrication flexible traditionnels deviennent limitants.

- Mai 2025 : NextFlex a publié ses feuilles de route publiques 2025-2026 axées sur l'intégration et l'encapsulation des dispositifs, ainsi que sur les normes, les essais et la fiabilité. Cette mise à jour montre un intérêt accru du secteur pour la transition entre les prototypes et une production qualifiée, et informe l'alignement des feuilles de route entre les partenaires en matériaux, dispositifs et encapsulation.

- Septembre 2024 : LG Display a présenté des écrans extensibles à la Seoul Fashion Week, élargissant les démonstrations publiques d'adaptabilité des facteurs de forme pour les surfaces non planes. Cette étape soutient l'activité de conception pour les applications où les écrans rigides limitent la conception industrielle, notamment les dispositifs portables proches du vêtement et les surfaces intérieures qui bénéficient de l'intégration d'éclairage et d'écrans conformes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché de l'électronique flexible couvre les dispositifs et composants électroniques construits sur des substrats pliables, ultra-fins ou extensibles qui fonctionnent de manière fiable une fois pliés en usage réel. Le périmètre inclut les circuits fonctionnels, les capteurs, les batteries et les écrans conçus pour des facteurs de forme flexibles.

Exclusions du périmètre : sont exclus l'électronique rigide conventionnelle construite sur cartes FR-4 ou verre standard, ainsi que les panneaux photovoltaïques en silicium cristallin.

Aperçu de la segmentation

- Par composant

- Écrans flexibles

- OLED

- Papier électronique

- Autres

- Capteurs flexibles

- Biocapteurs

- Capteurs de pression

- Capteurs de température

- Autres

- Batteries flexibles

- Mémoires flexibles

- Photovoltaïques flexibles

- Autres

- Écrans flexibles

- Par matériau

- Substrat plastique

- Verre (ultra-mince)

- Feuilles métalliques

- Encres conductrices

- Diélectriques/Encapsulation

- Par technologie

- Électronique imprimée

- Électronique organique

- Électronique inorganique en couches minces

- Systèmes hybrides

- Par application

- Détection

- Éclairage

- Affichage

- Récupération d'énergie

- RFID et étiquettes intelligentes

- Autres

- Par secteur d'utilisation final

- Électronique grand public

- Automobile et transport

- Soins de santé et dispositifs médicaux

- Armée et défense

- Industrie et IoT

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Reste de l'Amérique du Sud

- Asie-Pacifique

- Chine

- Japon

- Inde

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la construction d'une base factuelle claire en utilisant la production électronique, les flux commerciaux et les signaux d'adoption liés aux facteurs de forme flexibles. Nous avons référencé des sources publiques telles que les publications de données de l'US International Trade Commission, UN Comtrade, les séries macroéconomiques de la Banque mondiale, ainsi que les normes et la documentation publiées par des organismes tels que l'IEEE.

Pour rendre le modèle opérationnel, la phase documentaire utilise également les rapports annuels des entreprises, les présentations de résultats et les annonces de produits pour comprendre l'orientation des expéditions et l'évolution typique des prix pour les principales catégories de dispositifs. Des bases de données de brevets ont été utilisées pour suivre l'intensité des dépôts dans l'électronique imprimée, les capteurs flexibles et les écrans flexibles, ce qui aide à confirmer quand la demande s'élargit au-delà des programmes pilotes. Les sources citées ici sont illustratives, et d'autres références publiques ont également été consultées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour convertir les signaux documentaires en données pertinentes pour le marché, telles que le calendrier d'adoption, des courbes de prix réalistes, et les cas où les conceptions flexibles sont choisies au détriment des alternatives rigides. Nous avons échangé avec des fournisseurs de composants, des fabricants de dispositifs, des partenaires de distribution et des experts techniques dans les principales régions productrices et consommatrices, afin de combler les lacunes des informations secondaires par un contexte opérationnel réel.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Directions générales : 14 % | APAC : 44 % |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 30 % |

| Acteurs plus petits : 14 % | Managers : 46 % | Amériques : 26 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit à l'aide d'une approche descendante où les bassins de demande électronique sont reconstitués à partir des indicateurs de production, de commerce et d'adoption en utilisation finale, puis traduits en valeur d'électronique flexible à l'aide d'hypothèses de pénétration. Pour garder les totaux ancrés dans la réalité, les résultats sont recoupés avec des approximations ascendantes sélectives, comme le prix de vente moyen échantillonné multiplié par des volumes plausibles pour les écrans flexibles, les circuits imprimés flexibles et les capteurs flexibles.

Les principales données qui façonnent le modèle incluent les expéditions de dispositifs portables et pliables, les tendances de la demande en surface d'écran, les taux d'utilisation du polyimide et d'autres substrats flexibles, les progrès du débit de fabrication rouleau à rouleau, et la compression de prix observée sur les composants clés. Lorsqu'une vérification ascendante ne peut être réalisée pour un créneau plus restreint, l'écart est traité en utilisant des volumes de dispositifs de référence et des taux d'attachement prudents, puis examiné lors de la validation par des experts.

Pour les prévisions, une analyse de scénarios est utilisée afin que les perspectives restent explicables sous différentes trajectoires d'adoption et de coûts, et les variables sont ajustées à l'aide de fourchettes de consensus recueillies lors des entretiens sectoriels. La prévision finale est ensuite lissée pour éviter des changements brusques qui ne sont pas justifiés par la capacité, les délais de qualification ou la réalité du cycle produit.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre des signaux indépendants, y compris les indicateurs d'adoption côté demande et les mouvements de capacité et de matériaux côté offre. Si une valeur par pays ou par usage final semble trop élevée ou trop basse par rapport à ces vérifications, les hypothèses sont rouvertes et, si nécessaire, les répondants sont recontactés pour confirmer ce qui a changé.

Avant validation finale, le modèle passe par un examen multi-étapes des analystes, avec des contrôles de variance entre régions, niveaux de prix et taux de croissance pour détecter les anomalies dès le départ. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs surviennent et peuvent affecter les prix, la capacité ou la demande du marché final. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la vision la plus récente issue du modèle et des derniers signaux publics.

Taille du marché de l'électronique flexible selon Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées pour l'électronique flexible diffèrent souvent car chaque éditeur trace la limite du périmètre différemment et utilise son propre calendrier pour les mises à jour de prix et la conversion des devises. Les différences proviennent également de la rapidité avec laquelle les analystes supposent que les conceptions flexibles remplacent les conceptions rigides dans les dispositifs grand public.

Certains chiffres publiés intègrent des domaines adjacents comme les revenus plus larges de l'électronique imprimée et des catégories de dispositifs plus étendues qui ne sont pas toujours flexibles par conception. Dans le modèle de Mordor Intelligence, la valeur n'est comptabilisée que lorsque la fonction électronique est délivrée sur un substrat pliable ou ultra-fin, tandis que les équivalents sur cartes rigides et le photovoltaïque en silicium cristallin sont exclus du total.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 29,94 milliards USD (2026) | |

| Éditeur mondial A | 38,08 milliards USD (2025) | Utilise une année de référence différente et un périmètre de revenus plus large pouvant inclure des catégories adjacentes d'électronique imprimée et des hypothèses d'adoption plus rapides, ce qui peut augmenter le total à court terme par rapport à un dénombrement défini par substrat. |

| Éditeur sectoriel B | 32,10 milliards USD (2025) | Ancre le marché en 2025 et applique une trajectoire de croissance future plus élevée, et ne précise pas clairement les exclusions clés, ce qui peut modifier ce qui est inclus lorsque des variantes flexibles et rigides coexistent au sein de la même famille de dispositifs. |

En considérant ces trois chiffres ensemble, l'écart s'explique principalement par le choix de l'année et par ce qui est traité comme revenu flexible dans le périmètre par rapport à la valeur électronique adjacente. En reliant le total à des signaux observables de demande de dispositifs, à une évolution réaliste des prix et à des règles d'inclusion claires, nous conservons un chiffre traçable et reproductible lors d'une nouvelle vérification du marché.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'électronique flexible ?

La taille du marché de l'électronique flexible s'élève à 29,94 milliards USD en 2026, avec des projections atteignant 42,15 milliards USD d'ici 2031.

Quel segment de composant domine le marché ?

Les écrans flexibles dominent, détenant 54,12 % de la part du marché de l'électronique flexible en 2025 en raison d'une forte demande dans les smartphones pliables et les tableaux de bord automobiles.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique affichent la croissance la plus rapide avec un TCAC de 11,05 % prévu pour 2026-2031, porté par la modernisation de la défense et les projets de villes intelligentes.

Pourquoi les empilements OLED ultra-minces sont-ils importants ?

L'amélioration de la durabilité et la réduction de la visibilité des plis grâce aux empilements OLED ultra-minces permettent l'adoption grand public des téléphones et ordinateurs portables pliables, ajoutant environ 1,8 point de pourcentage au TCAC du marché.

Comment les applications de soins de santé impactent-elles la croissance du marché ?

Les approbations de la FDA pour les biocapteurs flexibles soutiennent un TCAC de 13,18 % dans les dispositifs médicaux, faisant passer la surveillance des cliniques vers des plateformes portables continues et stimulant la demande de capteurs.

Quels défis entravent une adoption plus large ?

L'absence de tests de fiabilité standardisés pour les interconnexions extensibles et la concentration de la chaîne d'approvisionnement dans les films d'encapsulation à haute barrière créent des cycles d'adoption prudents et une volatilité des coûts.

Dernière mise à jour de la page le: