Taille et part du marché de l'électronique transparente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.37 Milliards de dollars |

| Taille du Marché (2031) | 8.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.30% CAGR |

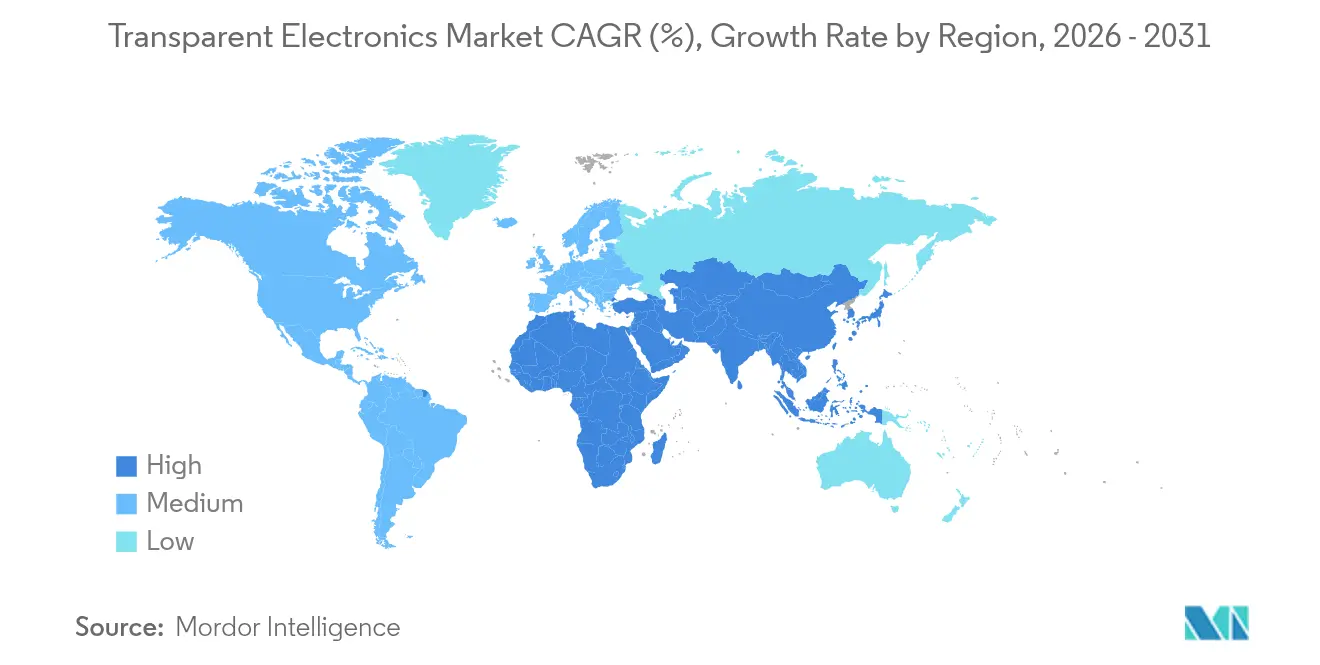

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

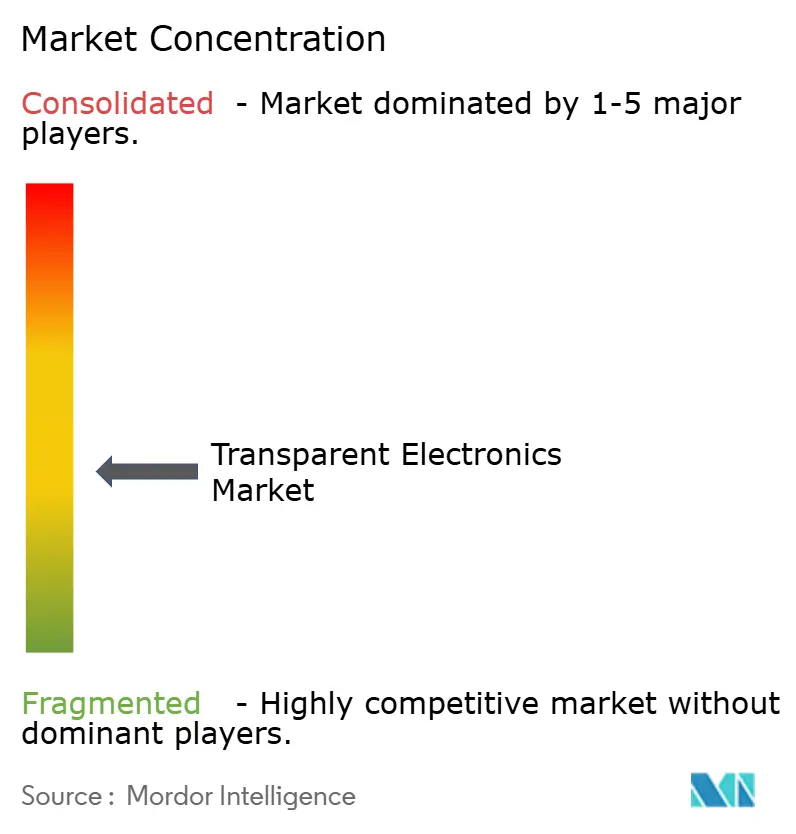

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'électronique transparente par Mordor Intelligence

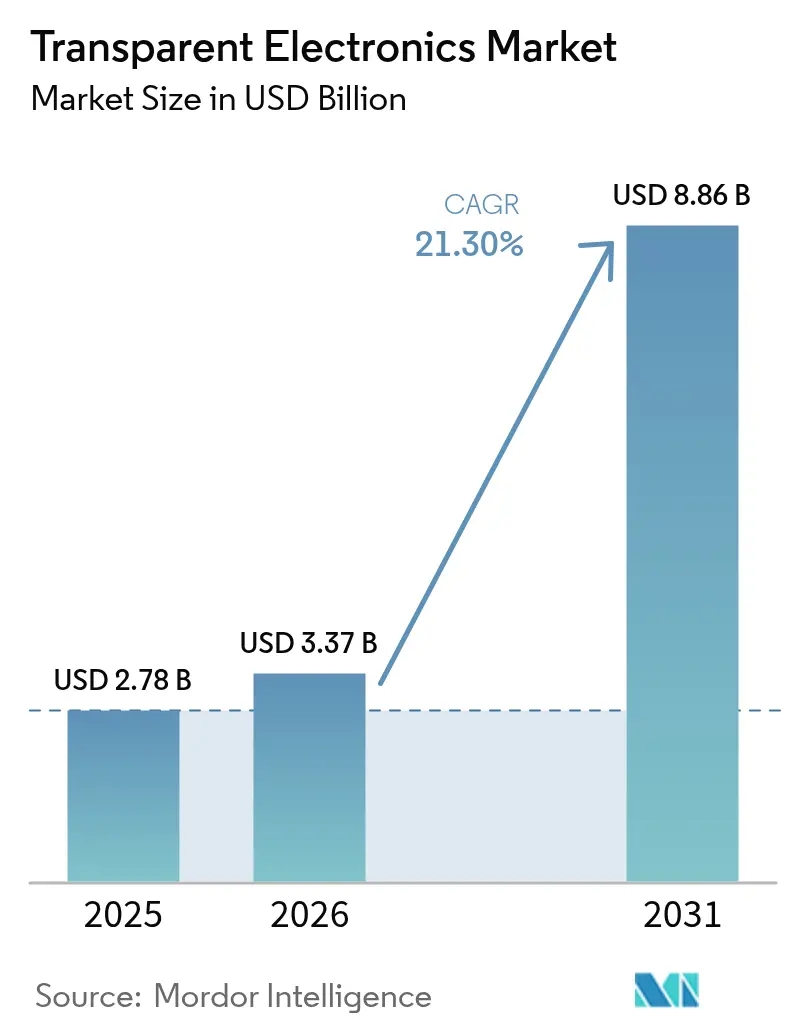

La taille du marché de l'électronique transparente était évaluée à 2,78 milliards USD en 2025 et devrait croître de 3,37 milliards USD en 2026 pour atteindre 8,86 milliards USD d'ici 2031, à un CAGR de 21,30 % durant la période de prévision (2026-2031). L'innovation produit qui associe clarté optique et fonctionnalité électronique fait évoluer cette technologie de ses usages de niche dans l'affichage vers des rôles grand public dans les bâtiments à économie d'énergie, les habitacles de véhicules avancés et les espaces commerciaux immersifs. La pression réglementaire en faveur de la construction à émissions nettes nulles, l'électrification des transports et la demande croissante d'espaces commerciaux interactifs accélèrent les flux de capitaux vers les plateformes photovoltaïques transparentes, micro-LED et électrochromes. L'avantage concurrentiel est de plus en plus déterminé par l'accès à des matériaux flexibles et à des procédés de dépôt à haut rendement plutôt que par la seule taille des panneaux. Les fabricants qui se diversifient au-delà de l'oxyde d'indium-étain (ITO) et s'alignent sur le photovoltaïque intégré au bâtiment (BIPV) ou l'électronique pour véhicules autonomes sont bien positionnés pour capter la prochaine vague de croissance.

Principaux enseignements du rapport

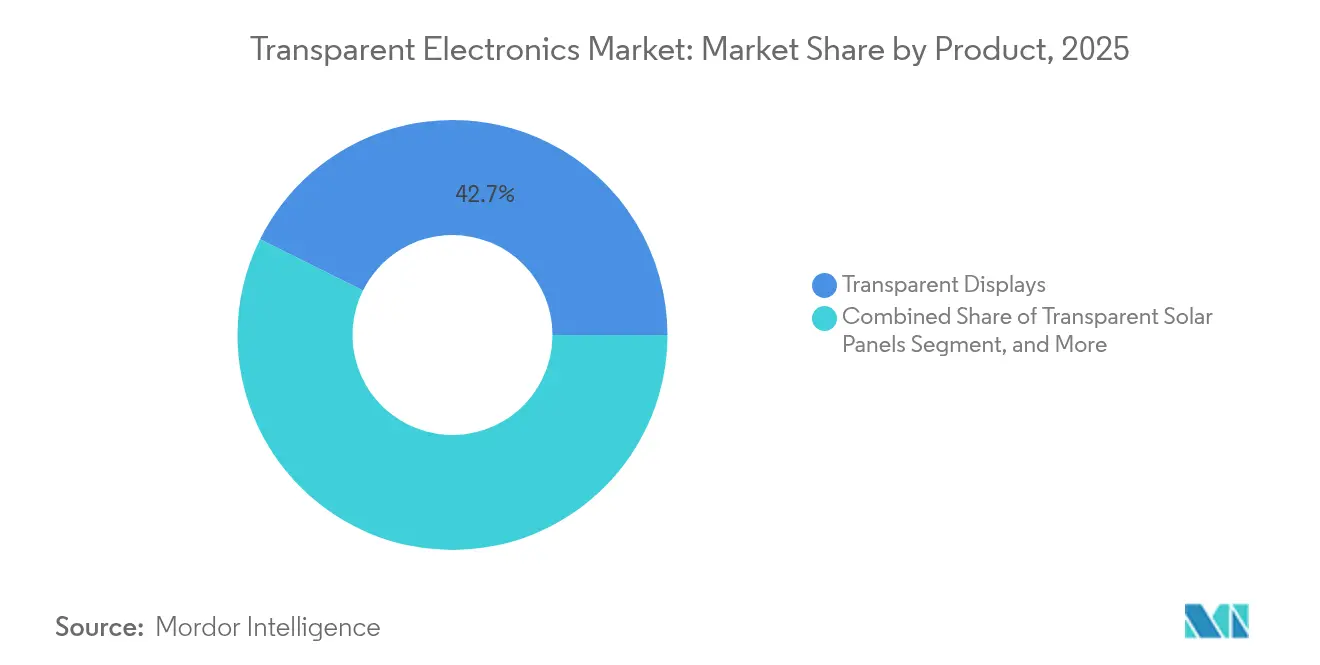

- Par produit, les écrans transparents ont représenté la plus grande part des revenus avec 42,65 % en 2025 ; les panneaux solaires transparents devraient enregistrer le CAGR le plus rapide à 25,05 % jusqu'en 2031.

- Par matériau, l'oxyde d'indium-étain a conservé une part de 51,35 % en 2025, tandis que les nanofils d'argent et les maillages métalliques progressent à un CAGR de 21,90 % jusqu'en 2031.

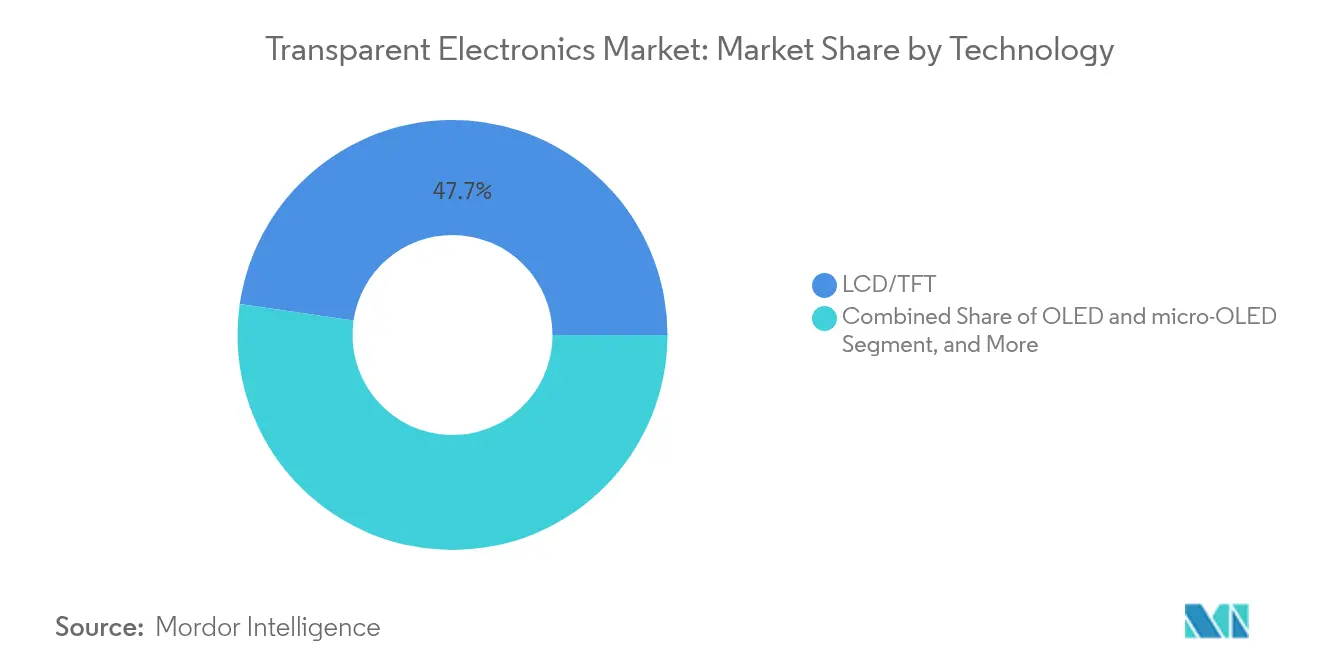

- Par technologie, le LCD/TFT représentait 47,70 % de la taille du marché de l'électronique transparente en 2025 ; l'OLED et le micro-OLED sont en voie d'atteindre un CAGR de 22,80 % jusqu'en 2031.

- Par application utilisateur final, l'électronique grand public détenait 54,05 % de la taille du marché de l'électronique transparente en 2025 ; le secteur du bâtiment et des infrastructures devrait se développer à un CAGR de 25,10 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a capté 42,80 % de la part du marché de l'électronique transparente en 2025, tandis que la région Moyen-Orient et Afrique devrait croître à un CAGR de 22,15 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'électronique transparente

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les réglementations de construction à émissions nettes nulles accélèrent l'adoption des fenêtres intelligentes | +5.3% | Union européenne ; répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption rapide des affichages tête haute dans les habitacles autonomes et électriques | +4.8% | Amérique du Nord, Europe, Chine, Japon | Court terme (≤ 2 ans) |

| Essor de la signalétique commerciale transparente à réalité augmentée dans les villes de premier rang en Asie | +3.7% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Les obligations de photovoltaïque intégré au bâtiment stimulent les panneaux solaires transparents | +4.2% | Chine ; Asie-Pacifique élargie | Moyen terme (2-4 ans) |

| Les capteurs médicaux portables nécessitant des conducteurs transparents flexibles | +3.1% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les réglementations de construction à émissions nettes nulles stimulent l'intégration des fenêtres intelligentes

La législation européenne qui impose une performance quasi nulle en énergie pour toutes les nouvelles constructions d'ici 2030 pousse les architectes vers le vitrage électrochrome qui module dynamiquement les apports solaires. Des installations pilotes en Allemagne et en Scandinavie ont montré des réductions de la consommation d'énergie de climatisation dépassant 20 %, et les nouvelles conceptions électrochromes à flux liquide ont ajouté la capacité de décaler les températures intérieures de 5 °C selon les saisons[1]Yifeng Huang, « Un nouveau vitrage intelligent électrochrome à flux liquide pour la régulation photothermique dynamique toute l'année », Energy and Environmental Science, rsc.org. L'intégration avec les systèmes d'automatisation des bâtiments devient standard, ouvrant des sources de revenus pour les fournisseurs de capteurs et de systèmes de contrôle aux côtés des fabricants de panneaux. Les perspectives de croissance à moyen terme sont renforcées par les financements dans le cadre des programmes nationaux de rénovation, qui réservent des budgets dédiés aux améliorations de l'enveloppe incluant les fenêtres intelligentes.

Les véhicules autonomes accélèrent l'adoption des écrans transparents

Les constructeurs automobiles se tournent vers des affichages tête haute (HUD) transparents grand format qui projettent des données de navigation, d'aide à la conduite et d'infodivertissement directement sur les pare-brise. Des prototypes récents à micro-LED ont atteint 85 % de transparence tout en conservant une luminosité de 1 000 nits, surmontant les limitations d'éblouissement antérieures en lumière du jour variable. Cette capacité satisfait les normes strictes de distraction du conducteur et de sécurité aux États-Unis, au Japon et dans l'UE, déclenchant des succès de conception dans les véhicules électriques de milieu de gamme prévus pour une sortie en 2026. La demande à court terme est amplifiée par la transition vers les fonctions autonomes de niveau 3, qui nécessitent des champs visuels plus larges pour les informations sur l'état du système.[2] Samsung Electronics, « Les solutions d'affichage pilotées par l'IA et durables remportent les meilleurs prix à l'ISE 2025 », news.samsung.com

Transformation du commerce de détail grâce à la signalétique numérique transparente

Les magasins phares de Shanghai, Tokyo et Séoul déploient des murs de vente au détail en réalité augmentée qui superposent du contenu dynamique sur des marchandises physiques sans obstruer la vue. Cette approche convertit l'espace vitrine en canaux de vente interactifs qui augmentent le taux de conversion du trafic piétonnier, notamment dans les articles de luxe et les showrooms automobiles. Les cycles rapides de renouvellement des panneaux, portés par les promotions saisonnières, créent une demande récurrente pour des modules de verre micro-LED légers et faciles à remplacer. La croissance de la catégorie bénéficie de réglementations favorables sur les aménagements de boutiques qui classent la signalétique transparente comme amélioration de façade plutôt que comme modification structurelle.

Le photovoltaïque intégré au bâtiment élargit l'innovation en matière de panneaux solaires transparents

Le quota BIPV de la Chine qui lie les permis de propriété commerciale à la capacité solaire en toiture ou en façade remodèle les achats de verre architectural. Les cellules tandem pérovskite-organiques ont atteint une efficacité de 12,3 % à 30 % de transparence, les rendant viables pour les applications de murs-rideaux où l'éclairage naturel est essentiel[3]Université du Danemark du Sud, « La cellule solaire tandem transparente atteint 12,3 % d'efficacité », pv-magazine.com. Les fournisseurs capables de laminer des couches photovoltaïques dans des formats IGU standard forment des coentreprises avec des entrepreneurs locaux en façade, accélérant la pénétration du marché au cours des quatre prochaines années.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité du prix de l'indium et concentration de l'approvisionnement | −2.8% | Mondial ; impact le plus élevé en Asie-Pacifique | Court terme (≤ 2 ans) |

| Faible rendement de mise à l'échelle des grands panneaux OLED transparents | −2.3% | Centres de fabrication mondiaux | Moyen terme (2-4 ans) |

| Réglementations sur les déchets électroniques concernant les films d'oxydes de métaux lourds | −1.7% | Union européenne | Moyen terme (2-4 ans) |

| CapEx élevé pour les équipements de pulvérisation cathodique magnétron et de dépôt de couches atomiques (ALD) | −1.9% | Mondial ; marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les vulnérabilités d'approvisionnement en indium menacent la stabilité de la production

L'ITO reste le conducteur transparent de référence, mais plus de la moitié de l'indium raffiné provient d'un seul pays, exposant les fabricants de panneaux à des fluctuations soudaines des prix au comptant dépassant 30 % par an. Ces pics compriment les marges des fabricants d'écrans et retardent les décisions d'expansion des capacités. Les entreprises de matériaux répondent avec des alternatives à base de nanofils d'argent qui présentent une résistance inférieure à 30 Ω/sq à 90 % de transmittance tout en tolérant 1 000 cycles de flexion[4]DuPont, « Les films Activegrid à nanofils d'argent font progresser l'électronique transparente flexible », dupont.com. La transition nécessite cependant de nouvelles températures de durcissement et de nouvelles chimies de structuration, prolongeant les cycles de qualification pour la production à grand volume.

Les pertes de rendement augmentent fortement lorsque les panneaux OLED transparents dépassent 30 pouces de diagonale, en raison de la contamination par les particules et du dépôt organique non uniforme. Les installations haut de gamme pour la décoration intérieure affichent des prix pouvant atteindre 60 000 USD pour un panneau de 55 pouces, limitant l'adoption en volume. La R&D en cours se concentre sur l'encapsulation hybride laser-vide pour minimiser la pénétration de l'humidité, mais des solutions commerciales évolutives sont peu probables avant 2027. Dans l'intervalle, les fournisseurs segmentent le marché entre les appareils grand public de plus petite taille et les vitrines architecturales à haute marge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les panneaux solaires transparents perturbent l'intégration énergétique

Les écrans transparents ont généré la plus grande part des revenus en 2025 à 42,65 %, mais les panneaux solaires transparents devraient croître à un CAGR de 25,05 % jusqu'en 2031, portés par des réglementations de construction qui récompensent la production sur site. Une entreprise suisse a introduit un module BIPV de 400 W semblable à du verre qui s'intègre dans les façades standard sans modifier l'esthétique extérieure. La taille du marché de l'électronique transparente pour les panneaux solaires devrait atteindre 2,26 milliards USD d'ici 2031, reflétant leur double rôle de générateurs d'énergie et de surfaces d'éclairage naturel. La diversification des produits s'étend désormais aux films conducteurs transparents qui sous-tendent les capteurs tactiles et les éléments chauffants, ainsi qu'aux céramiques transparentes robustes pour le blindage aérospatial. Les unités de fenêtres intelligentes équipées d'une teinte dynamique continuent de gagner du terrain dans l'immobilier commercial, aidées par des réductions des coûts d'exploitation qui raccourcissent les périodes de retour sur investissement à moins de cinq ans dans les climats chauds.

Le marché de l'électronique transparente valorise de plus en plus l'interopérabilité entre les catégories de produits. Les cellules solaires tandem émergentes partagent des outils de dépôt avec les rétroéclairages micro-LED, permettant des lignes de fabrication polyvalentes. Les capteurs transparents intégrés dans les pare-brise de véhicules commencent à alimenter les systèmes avancés d'aide à la conduite en données d'occupation et d'environnement, illustrant comment la valeur migre des composants autonomes vers des fonctions intégrées.

Par type de matériau : les nanofils d'argent défient la domination de l'ITO

L'oxyde d'indium-étain représentait 51,35 % de la part du marché de l'électronique transparente en 2025, soulignant sa position ancrée dans les chaînes d'approvisionnement LCD/TFT et des panneaux tactiles. Néanmoins, les composites à nanofils d'argent et les maillages métalliques devraient éroder cette avance, progressant à un CAGR de 21,90 % jusqu'en 2031. Des dispositifs de laboratoire ont démontré une résistance de feuille de 26 Ω/sq à 90 % de transmittance, avec seulement 10 % de dérive de résistance sous 120 % de déformation, les rendant viables pour les téléphones pliables et les patchs de peau électronique. L'optimisation spécifique à l'application guide le choix des matériaux. Les polymères conducteurs tels que le PEDOT:PSS enduisent désormais des substrats plastiques moulés par injection pour des écrans flexibles à faible coût, tandis que le graphène gère les défis de chaleur et d'uniformité du signal dans les biocapteurs portables. Les céramiques transparentes assurent une demande de niche dans l'optique en environnement difficile, et les hybrides de nanotubes de carbone émergent dans les couches de blindage électromagnétique où la transparence optique est non négociable.

Par technologie : les innovations OLED stimulent les applications haut de gamme

Le LCD/TFT est resté le leader en volume avec 47,70 % de part en 2025 grâce à une fabrication mature et une efficacité des coûts. Cependant, le marché de l'électronique transparente anticipe une expansion plus rapide de l'OLED et du micro-OLED à un CAGR de 22,80 % jusqu'en 2031, portée par leur contraste élevé et leurs facteurs de forme en couche mince. Des démonstrateurs récents intègrent la détection d'empreintes digitales et de fréquence cardiaque dans la pile OLED, supprimant les composants séparés de verre de couverture.

Les couches émissives à points quantiques améliorent la pureté des couleurs, tandis que les dalles micro-LED transparentes offrent une luminosité de 1 000 nits pour les environnements commerciaux ensoleillés. Les technologies électrochromes et à particules en suspension, bien qu'en dehors du courant dominant de l'affichage, atteignent désormais des temps de commutation inférieurs à une seconde, permettant des vitrines dynamiques qui alternent entre un mode signalétique complet et un mode fenêtre transparente tout au long de la journée de commerce.

Par application utilisateur final : le bâtiment émerge comme catalyseur de croissance

L'électronique grand public détenait 54,05 % des revenus de 2025, mais la construction est appelée à être le segment utilisateur à la croissance la plus rapide à un CAGR de 25,10 %. La taille du marché de l'électronique transparente pour les applications dans le bâtiment devrait dépasser 1,24 milliard USD d'ici 2031, les façades intelligentes combinant production d'énergie, contrôle de la lumière du jour et écrans d'information pour les occupants. Le vitrage électrochrome lié aux systèmes CVC peut réduire les charges de climatisation annuelles de 20 % dans les zones tempérées, renforçant les arguments de retour sur investissement des gestionnaires d'installations.

Les équipementiers automobiles intègrent des éléments chauffants transparents dans les HUD de pare-brise pour garantir des performances par tous les temps, tandis que les serres agrivoltaïques utilisent des toits photovoltaïques semi-transparents qui équilibrent les spectres lumineux pour la croissance des cultures avec la production d'électricité. Le secteur de la santé adopte des circuits transparents extensibles dans des patchs qui surveillent discrètement les signes vitaux, signalant une évolution vers des diagnostics médicaux ambiants et permanents intégrés dans les surfaces du quotidien.

Analyse géographique

L'Asie-Pacifique a représenté 42,80 % des revenus de 2025, ancrée par des usines de fabrication d'écrans à grand volume et le plus grand programme BIPV au monde en Chine. Les incitations gouvernementales qui lient les objectifs de qualité de l'air urbain aux capacités d'énergie renouvelable alimentent l'adoption de façades solaires transparentes dans des mégapoles telles que Shanghai et Shenzhen. Les entreprises japonaises et sud-coréennes dominent la recherche sur l'OLED, présentant régulièrement des prototypes qui établissent de nouveaux repères en matière de transmittance et de densité de pixels.

L'Amérique du Nord tire parti de son leadership dans les logiciels pour véhicules autonomes pour accélérer la demande de HUD transparents et de pare-brise riches en capteurs. Les réglementations sur l'énergie des bâtiments varient selon les États, mais favorisent collectivement l'adoption de l'électrochrome dans les rénovations commerciales. Le strict programme climatique européen pour 2030 place le verre intelligent et le BIPV au centre des financements de rénovation, entraînant une vague de partenariats transfrontaliers entre les entrepreneurs en façade et les spécialistes des matériaux.

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 22,15 % de 2026 à 2031, les investissements dans les villes intelligentes intégrant la signalétique numérique, l'ombrage adaptatif et le verre solaire dans des projets emblématiques. La Vision 2030 de l'Arabie saoudite alloue des budgets de plusieurs milliards de dollars à des sites patrimoniaux immersifs qui associent des murs d'écrans transparents à du contenu interactif. L'Amérique latine représente une frontière inexploitée où l'abondante irradiance solaire s'aligne avec l'adoption du photovoltaïque transparent dans les développements de tours urbaines, bien que les obstacles de la chaîne d'approvisionnement et les coûts de financement tempèrent l'adoption à court terme.

Paysage concurrentiel

La structure du marché est modérément concentrée, les cinq premiers fabricants de panneaux d'affichage, menés par Samsung Display, LG Display et BOE Technology, représentant la majeure partie de la capacité OLED transparente et micro-LED. Le leadership en matériaux réside chez Corning, AGC et NSG Group pour les substrats en verre, tandis que DuPont et Cambrios défendent les encres conductrices à nanofils d'argent. Les collaborations au sein de l'écosystème sont essentielles : Nanolumens et AUO Display Plus ont conjointement dévoilé un mur micro-LED transparent de 64 pouces en 2025 ciblant les espaces commerciaux à fort trafic et les musées. Les start-ups se concentrent sur les opportunités dans les espaces non couverts. Ubiquitous Energy poursuit des revêtements photovoltaïques visiblement transparents, et Brite Solar cible le vitrage de serres qui gère le rayonnement photosynthétiquement actif. Les batailles de propriété intellectuelle soulignent les enjeux ; 2025 a vu des litiges de brevets aux États-Unis sur les piles d'émetteurs AMOLED, signalant des barrières à l'entrée croissantes pour les nouveaux arrivants. L'intensité capitalistique des lignes de dépôt sous vide reste élevée, orientant les nouveaux entrants vers des licences à faible intensité d'actifs ou des niches de composants plutôt que vers la fabrication de panneaux complets.

Leaders du secteur de l'électronique transparente

ClearLED Ltd

Corning Incorporated

Samsung Display Co., Ltd

LG Display Co., Ltd.

Brite Solar Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : AUO a remporté le prix « Meilleure technologie basée sur les micro-LED » au SID 2025 avec un écran transparent de 64 pouces, et Nanolumens s'est associé à AUO pour commercialiser les panneaux SeeThrµ pour les installations commerciales.

- Mai 2025 : TOPPAN Holdings a acquis les actifs d'emballage thermoformé et flexible de Sonoco, élargissant son portefeuille de films barrières transparents pour les usages alimentaires et médicaux.

- Avril 2025 : DuPont a introduit les films Activegrid à nanofils d'argent avec une flexibilité améliorée pour les marchés des OLED pliables et des éléments chauffants transparents.

- Mars 2025 : Des chercheurs de l'Université du Danemark du Sud ont atteint 12,3 % d'efficacité à 30 % de transparence dans des cellules solaires tandem, faisant progresser la faisabilité du BIPV.

- Février 2025 : Samsung a remporté le prix « Innovation de l'année en signalétique numérique » à l'ISE 2025 pour ses panneaux MICRO LED transparents qui combinent un verre d'une clarté cristalline et une optimisation du contenu pilotée par l'IA.

- Janvier 2025 : G Electronics a dévoilé la télévision transparente Signature OLED T 4K au CES 2025, offrant une opacité commutable pour les salons ou les showrooms.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de l'électronique transparente comme la vente mondiale de composants nouvellement fabriqués et de dispositifs finis qui conservent au moins 80 % de transmittance optique tout en remplissant une fonction électronique ; les exemples incluent les écrans OLED et micro-LED transparents, les films conducteurs, les fenêtres intelligentes et les panneaux photovoltaïques transparents.

Exclusion du périmètre : les films et revêtements de rénovation reconditionnés ou de rechange ne sont pas inclus.

Aperçu de la segmentation

- Par produit

- Écrans transparents

- Panneaux solaires transparents

- Fenêtres intelligentes/verre intelligent

- Films conducteurs transparents

- Céramiques et aluminium transparents

- Capteurs transparents et autres

- Par type de matériau

- Oxyde d'indium-étain (ITO)

- TCO alternatifs (AZO, FTO)

- Nanofils d'argent et maillages métalliques

- Nanomatériaux à base de carbone (graphène, nanotubes de carbone)

- Polymères conducteurs (PEDOT:PSS)

- Par technologie

- LCD/TFT

- OLED et micro-OLED

- Points quantiques et micro-LED

- Photovoltaïque en couche mince (CIGS, pérovskite)

- Électrochrome et particules en suspension (SPD)

- Par application utilisateur final

- Électronique grand public

- Automobile et transport

- Bâtiment et infrastructures

- Énergie et services publics (BIPV, agrivoltaïque)

- Aérospatiale et défense

- Santé et dispositifs portables

- Commerce de détail et signalétique numérique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques (Danemark, Suède, Norvège, Finlande)

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Asie du Sud-Est

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient

- Pays du Conseil de coopération du Golfe

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des ingénieurs en panneaux d'affichage, des installateurs de photovoltaïque intégré au bâtiment et des acheteurs de vitrage automobile de premier rang en Asie-Pacifique, en Amérique du Nord et en Europe ont permis de clarifier les taux de rendement, les courbes d'adoption et les prix de vente moyens réalistes. Des enquêtes de suivi auprès de gestionnaires d'installations utilisant le BIPV transparent ont validé les hypothèses de retour sur investissement dans le monde réel que les données secondaires seules ne pouvaient pas révéler.

Recherche documentaire

Les flux de données publiques ancrent la base de preuves. Les analystes ont examiné les codes douaniers pour les feuilles d'oxyde d'indium-étain, le tarif harmonisé 901380, sur UN Comtrade ; les expéditions trimestrielles de panneaux pour smartphones de l'International Data Corporation ; les graphiques d'efficacité des cellules solaires en couche mince publiés par le Laboratoire national des énergies renouvelables des États-Unis ; et les familles de brevets pour les oxydes conducteurs transparents récupérés via Questel. Un contexte complémentaire est venu des statistiques sur les bâtiments à efficacité énergétique de l'Agence internationale de l'énergie et des mandats de sécurité routière pour les affichages tête haute publiés par la Commission économique des Nations Unies pour l'Europe.

Les signaux financiers ont été recoupés dans D&B Hoovers, tandis que le flux d'informations de Dow Jones Factiva a aidé à retracer les expansions de capacité et les inflexions de prix pour les maillages de nanofils d'argent. Ces sources, parmi beaucoup d'autres, informent mais ne dictent pas les chiffres finaux.

Dimensionnement du marché et prévisions

Une reconstruction descendante convertit la production, les soldes import-export et les prix de vente moyens des appareils en revenus, que Mordor Intelligence calcule. Les regroupements de fournisseurs et les vérifications d'échantillons au détail fournissent des tests de vraisemblance ascendants sélectifs avant ajustements. Les variables clés telles que la pénétration des smartphones OLED, les installations en mètres carrés de verre intelligent dans les façades commerciales, les taux d'équipement HUD par classe de véhicule, les tendances des prix de l'ITO et les améliorations du rendement du graphène alimentent la régression multivariée utilisée pour les projections. Les lacunes dans les données ascendantes sont comblées par une interpolation paramétrique convenue lors des appels d'experts.

Validation des données et cycle de mise à jour

Les résultats passent des contrôles de variance par rapport à des séries indépendantes (par exemple, les expéditions de verre architectural, les indices de prix de vente moyen des modules solaires). Les réviseurs seniors examinent les anomalies, et une nouvelle collecte de données précède chaque actualisation annuelle, avec des mises à jour intermédiaires déclenchées par des événements importants tels qu'un arrêt majeur de capacité.

Pourquoi notre référence en matière d'électronique transparente est fiable

Les estimations publiées divergent souvent ; la largeur du périmètre, les hypothèses de prix et la fréquence d'actualisation expliquent généralement l'écart.

Les éditeurs externes peuvent exclure le verre de fenêtres intelligentes ou appliquer des prix de vente moyens d'une seule région, tandis que notre modèle pondère six régions, met à jour les taux de change trimestriellement et équilibre les totaux descendants avec des économies unitaires testées sur le terrain. La dérive des scénarios est contenue car nous plafonnons les ajustements du CAGR aux ajouts de capacité validés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal écart de périmètre |

|---|---|---|

| 2,78 milliards USD (2025) | ||

| 1,76 milliard USD (2024) | Consultance mondiale A | Omet les panneaux solaires transparents et applique uniquement les prix départ usine. |

| 2,20 milliards USD (2024) | Association sectorielle B | Utilise des déclarations de revenus sans normalisation des marges de distribution. |

| 1,53 milliard USD (2023) | Revue professionnelle C | Extrapole des données plus anciennes et manque de calibration multi-régionale. |

Pris ensemble, la comparaison montre que notre définition rigoureuse du périmètre et notre hygiène constante des données produisent une référence équilibrée et traçable que les décideurs peuvent reproduire et soumettre à des tests de résistance en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'électronique transparente ?

La taille du marché de l'électronique transparente a atteint 3,37 milliards USD en 2026 et devrait atteindre 8,86 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement ?

Les panneaux solaires transparents devraient croître à un CAGR de 25,05 % entre 2026 et 2031, le photovoltaïque intégré au bâtiment bénéficiant d'un soutien politique.

Pourquoi l'Asie-Pacifique est-elle si dominante ?

La région abrite les plus grands clusters de fabrication d'écrans, des obligations BIPV agressives en Chine et une adoption rapide de la signalétique numérique transparente dans le commerce de détail, lui conférant une part des revenus de 42,80 % en 2025.

Comment les pénuries de matériaux sont-elles traitées ?

Les fabricants se diversifient au-delà de l'oxyde d'indium-étain en adoptant des conducteurs à nanofils d'argent et à maillage métallique qui offrent une transparence comparable avec une plus grande flexibilité.

Quel rôle jouent les fenêtres intelligentes dans l'efficacité énergétique ?

Le vitrage électrochrome intégré aux systèmes de gestion des bâtiments peut réduire la consommation d'énergie de climatisation d'environ 20 %, soutenant les directives européennes de construction à émissions nettes nulles.

L'électronique transparente est-elle limitée aux écrans ?

Non. Les applications comprennent désormais les murs-rideaux générateurs d'énergie solaire, les éléments chauffants de pare-brise, les capteurs médicaux extensibles et les toits de serres, reflétant une évolution vers des surfaces multifonctionnelles.

Dernière mise à jour de la page le: