Taille et part de marché de l'électronique de puissance

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 30.78 Milliards de dollars |

| Taille du Marché (2031) | 43.61 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'électronique de puissance par Mordor Intelligence

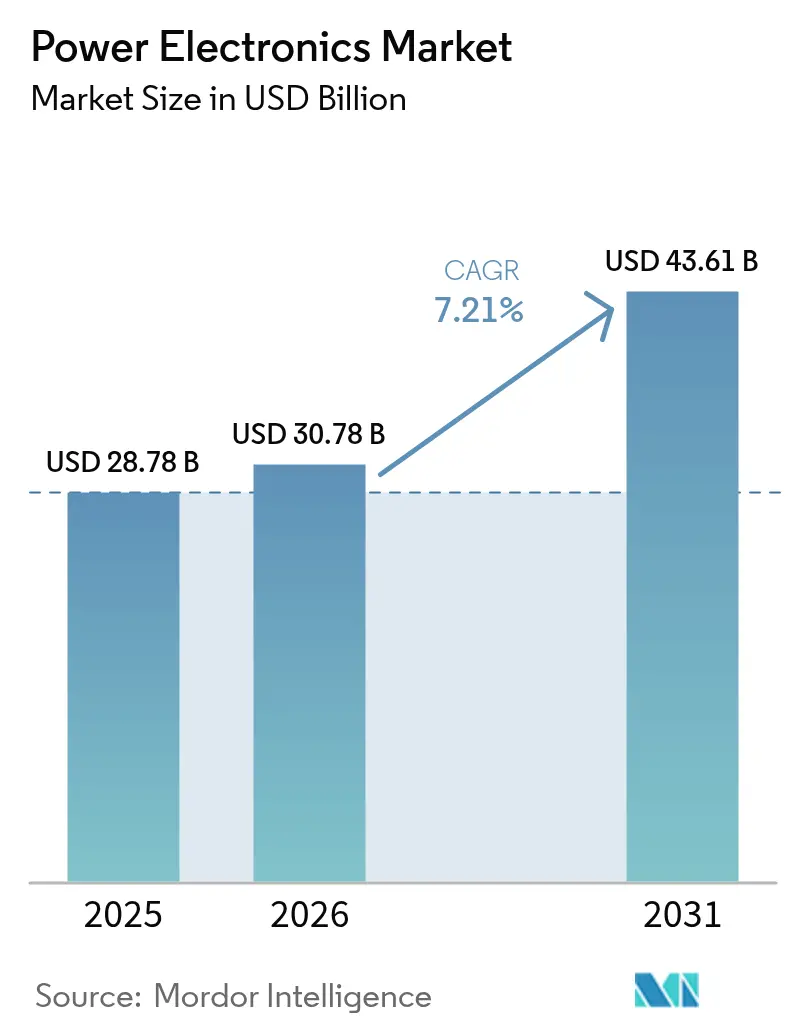

La taille du marché de l'électronique de puissance devrait s'étendre de 28,78 milliards USD en 2025 et 30,78 milliards USD en 2026 à 43,61 milliards USD d'ici 2031, enregistrant un TCAC de 7,21 % entre 2026 et 2031. Les évolutions architecturales vers les dispositifs à large bande interdite compriment les cycles de conception, contraignant les constructeurs automobiles, les intégrateurs d'énergies renouvelables et les équipementiers télécoms à dépasser les limites physiques du silicium. Le chiffre d'affaires des modules croît déjà plus vite que les ventes de composants discrets, car les boîtiers testés en usine avec détection intégrée raccourcissent le délai de mise sur le marché des systèmes haute puissance. L'Asie-Pacifique est en tête tant en volume qu'en innovation, les ajouts de capacité dirigés par l'État en Chine et les programmes de subventions au Japon accélérant l'adoption du carbure de silicium (SiC). L'intensité concurrentielle s'accroît alors que les fabricants de dispositifs intégrés défendent leurs positions sur le silicium tandis que les spécialistes sans usine captent des gains de conception grâce à des performances thermiques supérieures.

Principaux enseignements du rapport

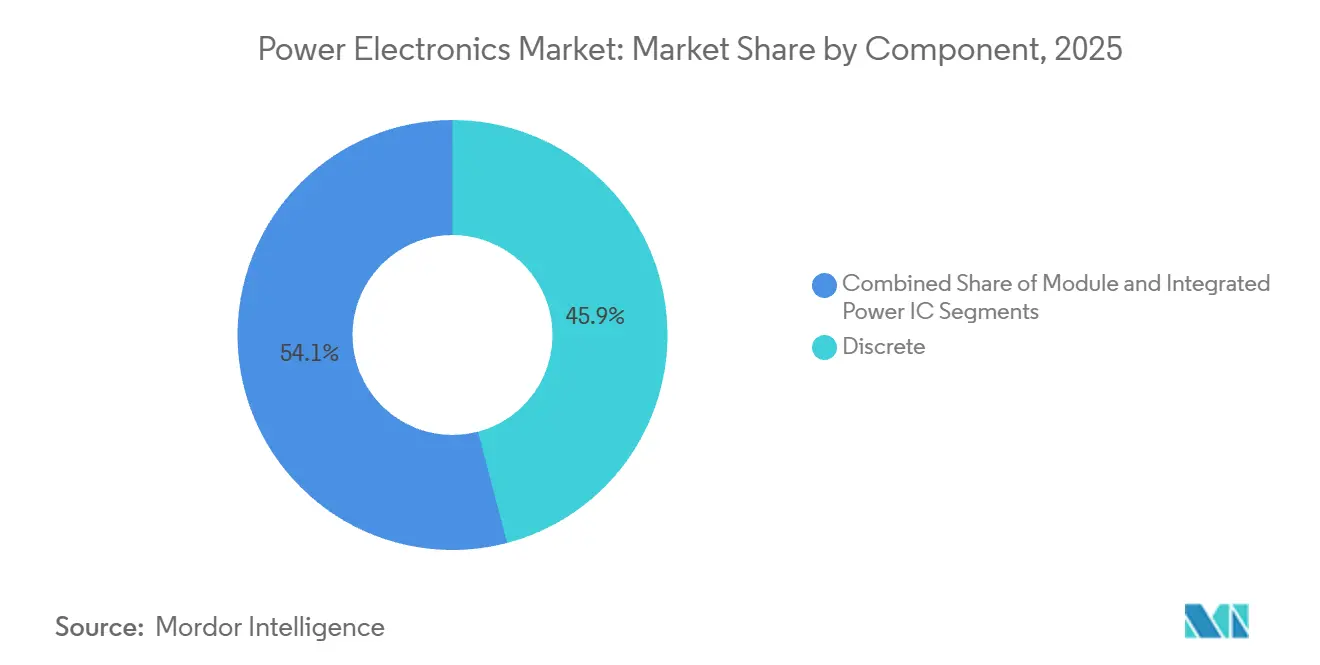

- Par composant, les dispositifs discrets représentaient 45,91 % de la part de marché en 2025, tandis que le segment des modules devrait progresser à un TCAC de 8,42 % jusqu'en 2031.

- Par type de dispositif, le segment des MOSFET était en tête avec 43,67 % de la part de marché en 2025, et devrait croître au TCAC le plus rapide de 8,19 % sur la période 2026-2031.

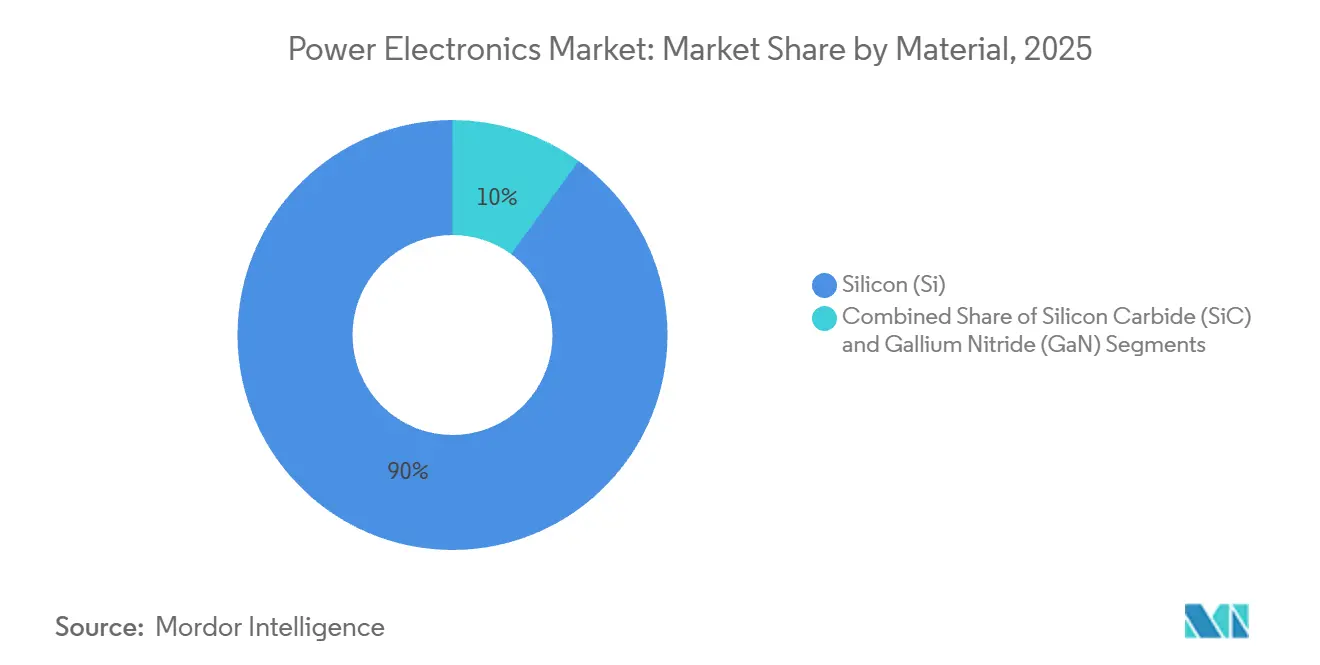

- Par matériau, le silicium conservait une part dominante de 90,02 % en 2025, tandis que le carbure de silicium devrait se développer à un TCAC de 8,67 % au cours de la période de prévision.

- Par secteur d'utilisation final, l'électronique grand public détenait 27,78 % de la part de marché en 2025, mais le segment automobile devrait enregistrer le TCAC le plus élevé de 9,12 % jusqu'en 2031.

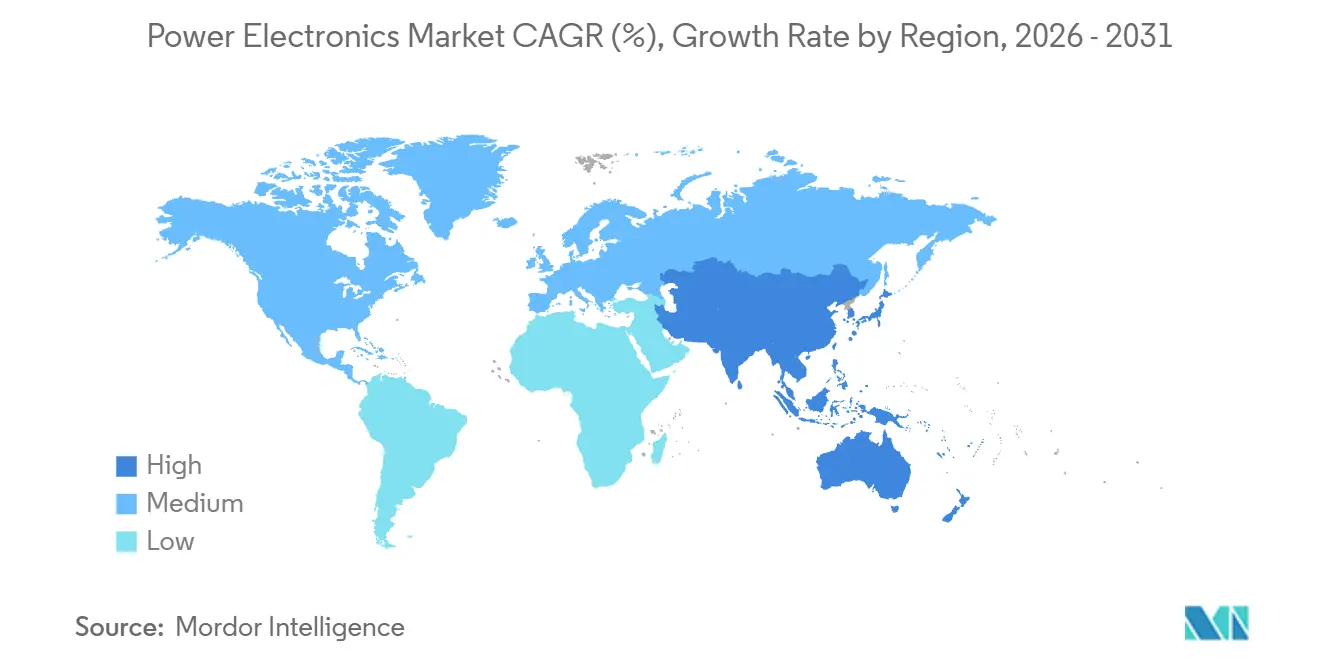

- Par géographie, l'Asie-Pacifique a capté 41,94 % de la part en 2025 et devrait croître à un TCAC de 8,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'électronique de puissance

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Transition portée par les véhicules électriques vers les architectures 800 V et 1 000 V | +1.8% | Mondial, concentré en Chine, en Europe, en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Déploiement rapide des réseaux de recharge ultra-rapide (> 350 kW) | +1.5% | Europe, Amérique du Nord, corridors urbains de l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Électrification industrielle des entraînements moteurs ≥ 7,5 kW | +1.2% | Mondial, porté par les pôles de fabrication de l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiements de stations de base 5G dans les télécommunications nécessitant des amplificateurs de puissance RF à haute efficacité | +1.0% | Asie-Pacifique, Amérique du Nord, Moyen-Orient | Court terme (≤ 2 ans) |

| Stockage de batteries à l'échelle des services publics créant une demande de convertisseurs bidirectionnels | +0.9% | Amérique du Nord, Europe, Australie | Long terme (≥ 4 ans) |

| Transition du ministère de la Défense vers des plateformes tout électrique entraînant la demande de dispositifs durcis | +0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Transition portée par les véhicules électriques vers les architectures 800 V et 1 000 V

Les constructeurs automobiles standardisent les batteries de traction à 800 V pour réduire de moitié le temps de recharge et diminuer la masse de cuivre, une transition qui rend les IGBT en silicium obsolètes au-delà des tensions de blocage de 650 V en raison des pertes par conduction. Porsche, Hyundai et General Motors ont validé des onduleurs SiC qui rechargent de 10 à 80 % de l'état de charge en moins de 18 minutes, prouvant le bien-fondé commercial des architectures à tension plus élevée. Les équipementiers chinois passent déjà aux systèmes à 1 000 V utilisant des MOSFET SiC qualifiés pour des températures de jonction de 200 °C, exposant la fragilité de la chaîne d'approvisionnement lorsque les livraisons de plaquettes font face à des obstacles géopolitiques. À mesure que les opérateurs de flottes adoptent des métriques de coût total de possession, les cycles de remplacement des onduleurs passent de 15 à 8 ans, avantageant les fournisseurs de modules avec circuits de commande de grille et de protection intégrés. L'effet d'entraînement en volume qui en résulte accélère les engagements pour des capacités de plaquettes SiC de 200 mm et 300 mm dans le monde entier.

Déploiement rapide des réseaux de recharge ultra-rapide (plus de 350 kW)

Les opérateurs de réseaux de recharge déploient désormais des bornes de 350 kW correspondant aux taux d'acceptation de charge des véhicules à 800 V, créant une demande dérivée pour des redresseurs SiC capables d'une efficacité continue de 97 % sans refroidissement par air forcé.[1]IONITY étend son réseau de recharge ultra-rapide au Royaume-Uni, IONITY, ionity.eu Le financement du Département de l'énergie des États-Unis et de programmes européens similaires spécifie des étages de puissance SiC pour satisfaire aux exigences de disponibilité et d'efficacité énergétique. Le cyclage thermique reste le principal mode de défaillance, car les transitions rapides de l'état de veille à la charge de pointe sollicitent les boîtiers traditionnels à connexion par fil. L'interconnexion par clip en cuivre d'Infineon prolonge le temps moyen entre pannes au-delà de 1 million de cycles, réduisant le coût total de possession pour les opérateurs de réseaux intégrés verticalement capables d'amortir des factures de semi-conducteurs plus élevées sur des déploiements multi-sites.

Électrification industrielle des entraînements moteurs ≥ 7,5 kW

Les variateurs de fréquence dépassant 7,5 kW doivent atteindre des pertes inférieures à 2 % conformément à la norme IEC 61800-9-2, un objectif inaccessible avec les IGBT en silicium. Les variateurs à base de SiC introduits par ABB et Danfoss en 2025 offrent une efficacité de 98,5 %, réduisant la consommation d'électricité de 12 % dans les applications de CVC et de pompage. Les délais de retour sur investissement se raccourcissent à moins de deux ans dans les usines d'Asie-Pacifique où les tarifs dépassent 0,15 USD par kilowattheure, encourageant les services d'approvisionnement à faire du SiC la norme dans les projets de rénovation. Les multinationales exigent désormais la conformité ISO 50001 de leurs fournisseurs, verrouillant indirectement le SiC dans les cycles de mise à niveau mondiaux et élargissant la base adressable pour les modules à haute efficacité.

Déploiements de stations de base 5G dans les télécommunications nécessitant des amplificateurs de puissance RF à haute efficacité

Les radios 5G à MIMO massif nécessitent des amplificateurs de puissance RF en nitrure de gallium offrant une efficacité d'ajout de puissance de 50 % à 3,5 GHz, soit le double des performances des dispositifs en arséniure de gallium.[2]NEC déploie des amplificateurs de puissance à base de GaN dans les stations de base 5G, NEC Corporation, nec.com NEC et Qorvo ont démontré des réductions de 30 % de l'infrastructure de refroidissement en adoptant le GaN, permettant un placement plus dense des sites urbains et réduisant les coûts opérationnels. La capacité limitée des plaquettes épitaxiales de 150 mm a prolongé les délais de livraison à 26 semaines, mais le prix plus élevé des composants est compensé en 18 mois par les économies d'énergie satisfaisant aux règles d'efficacité de la version 17 du 3GPP. Il en résulte une pénétration régulière du GaN dans les plateformes de télécommunications et de radar de défense, diversifiant les sources de revenus pour les fournisseurs à large bande interdite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Capacité limitée des plaquettes SiC de 200 mm | -1.4% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Limites de gestion thermique pour les classes de boîtiers > 1,2 kV | -1.1% | Mondial, plus sévère dans les applications à l'échelle des services publics | Long terme (≥ 4 ans) |

| CAPEX élevé des usines à large bande interdite pour les nouveaux entrants | -0.8% | Mondial, barrière à l'entrée pour l'Asie-Pacifique et les marchés émergents | Long terme (≥ 4 ans) |

| Risques géopolitiques liés à l'approvisionnement en minéraux critiques | -0.7% | Mondial, risque concentré dans l'approvisionnement en gallium | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capacité limitée des plaquettes SiC de 200 mm

La production de substrats SiC est en retard par rapport à la demande, car seule une poignée d'usines maîtrisent la croissance de boules de 200 mm à des densités de défauts acceptables, maintenant les coûts des puces bien au-dessus du silicium.[3] Présentation aux investisseurs T1 2025, Wolfspeed, wolfspeed.com La ligne de Catane de STMicroelectronics et l'usine de Mohawk Valley de Wolfspeed satisfont ensemble moins d'un cinquième des besoins automobiles projetés pour 2026, obligeant les équipementiers à s'approvisionner en double en onduleurs silicium et SiC. Les fabricants de dispositifs augmentent la surface des puces pour compenser les défauts de substrat, sacrifiant l'économie de puces par plaquette et prolongeant les délais de livraison à 52 semaines pour les modules qualifiés. Jusqu'à ce que la production en 300 mm atteigne la parité de rendement, ce qui est peu probable avant 2028, les pénuries de capacité limiteront la croissance à court terme malgré des carnets de commandes solides.

Limites de gestion thermique pour les classes de boîtiers supérieures à 1,2 kV

Les modules de puissance classés au-dessus de 1,2 kV peuvent générer plus de 300 W/cm² lors des transitoires de commutation, dépassant les substrats en cuivre à liaison directe à moins que les concepteurs n'ajoutent un refroidissement liquide, ce qui augmente le coût et le volume. Les modules d'onduleurs solaires 3,3 kV de Mitsubishi Electric nécessitent des systèmes à liquide forcé qui augmentent la taille des boîtiers de 35 %. Bien que la fixation des puces par frittage d'argent réduise l'écart de conductivité, le désaccord entre le SiC et les adhésifs époxy reste un goulot d'étranglement. Étant donné que les directives de résistance thermique SEMI sont volontaires, les intégrateurs d'onduleurs font face à une variabilité allant jusqu'à 40 % entre les fournisseurs, compliquant les budgets thermiques au niveau du système et retardant les déploiements à grande échelle dans les énergies renouvelables à l'échelle des services publics.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les modules gagnent du terrain dans les applications haute puissance

Les dispositifs discrets représentaient 45,91 % de la part en 2025, soulignant leur rôle ancré dans les produits grand public et industriels à faible puissance. Cependant, le segment des modules se développe à un TCAC de 8,42 % alors que les intégrateurs adoptent des boîtiers testés en usine intégrant des pilotes de grille et des capteurs de température. Le croisement apparaît près du seuil de 10 kW, où le coût d'assemblage de composants discrets dépasse la prime pour un module qualifié. La famille EliteSiC M3e d'ON Semiconductor intègre la détection de source Kelvin pour permettre un retour de température de jonction en temps réel, une fonctionnalité qui satisfait aux exigences strictes de garantie automobile.

La croissance des modules modifie l'économie de la chaîne d'approvisionnement, car la fabrication de substrats et la fixation des puces par frittage d'argent nécessitent des lignes à forte intensité de capital qui favorisent les géants intégrés verticalement. Les circuits intégrés de puissance intégrés, bien que compétitifs en dessous de 100 W dans les adaptateurs USB-C, font face à des risques de verrouillage au-dessus de 200 W, orientant la plupart des innovations de puissance moyenne et haute vers des architectures modulaires. À plus long terme, les plaquettes SiC de 300 mm pourraient réduire les prix des modules de 35 %, déclenchant la substitution des dispositifs discrets dans les segments de puissance moyenne et stimulant davantage le marché de l'électronique de puissance.

Par type de dispositif : les MOSFET dominent la migration vers la large bande interdite

Le segment des MOSFET a capté 43,67 % de la part en 2025 et devrait progresser à un TCAC de 8,19 % jusqu'en 2031, porté par les MOSFET SiC dans les onduleurs de véhicules électrifiés et les MOSFET GaN dans les chargeurs rapides. Les IGBT conservent une position dans les entraînements industriels et la traction ferroviaire, bien que leur part diminue à mesure que les seuils de tension et les plafonds de fréquence de commutation limitent la conformité aux normes d'efficacité modernes. Les thyristors et les diodes restent des niches pour les redresseurs hérités et les liaisons HVDC. L'étage GaN RAA2211xx de Renesas intègre une paire demi-pont et son pilote dans un boîtier de 5 mm × 6 mm, prouvant que l'intégration monolithique peut déplacer les MOSFET à super-jonction en silicium dans la classe inférieure à 100 W.

Le paysage des MOSFET est bifurqué ; les dispositifs en silicium dominent l'électronique grand public sensible aux coûts, tandis que le SiC commande les volumes automobiles et industriels au-dessus de 650 V. Des concepts hybrides tels que l'IEGT de Toshiba étendent la pertinence du silicium en fusionnant de faibles pertes par conduction avec une commutation plus rapide, mais ne peuvent pas égaler le plafond thermique du SiC. Les architectures de redressement synchrone érodent les revenus des diodes car les paires de MOSFET à commande active éliminent les chutes de tension directe dans les centres de données et les alimentations de télécommunications, renforçant la taille du marché de l'électronique de puissance pour les MOSFET.

Par matériau : le carbure de silicium érode la part de volume du silicium

Le silicium représentait encore 90,02 % de la part en 2025 en raison de l'outillage mature et des faibles coûts des plaquettes, mais le carbure de silicium se développe à un TCAC de 8,67 % alors que les fabricants de véhicules électrifiés concluent des accords d'approvisionnement pluriannuels. Le nitrure de gallium s'adresse aux topologies sub-650 V à haute fréquence telles que les amplificateurs de puissance RF et les chargeurs de téléphones de 65 W, où son avantage en mobilité électronique permet une commutation en mégahertz. Le MOSFET SiC de quatrième génération de ROHM a réduit la résistance à l'état passant de 40 %, permettant des chargeurs embarqués de 6,6 kW à 99 % d'efficacité qui prolongent l'autonomie de conduite sans mise à niveau de la batterie.

Les contraintes d'approvisionnement façonnent les courbes d'adoption des matériaux ; les délais de livraison des plaquettes SiC sont en moyenne de 40 semaines contre 12 semaines pour le silicium, de sorte que les fabricants de dispositifs privilégient les commandes automobiles à forte marge. Le GaN sur silicium exploite les usines existantes de 200 mm pour réduire les coûts, mais sacrifie la marge thermique, limitant son utilisation aux produits de moins de 200 W. À mesure que les gouvernements subventionnent les usines nationales à large bande interdite, les chaînes d'approvisionnement régionales se diversifieront, mais le silicium restera dominant dans les segments où les mandats d'efficacité sont absents et où le prix est primordial.

Par secteur d'utilisation final : l'automobile dépasse la croissance de l'électronique grand public

L'électronique grand public détenait 27,78 % de la part en 2025, ancrée par les chargeurs et les alimentations de téléviseurs, mais l'érosion des prix limite les perspectives futures. L'automobile est le secteur à la croissance la plus rapide, avec un TCAC de 9,12 %, car les mandats réglementaires zéro émission justifient la nomenclature plus élevée du SiC. Les infrastructures TIC et télécoms se développent également à mesure que l'informatique en périphérie densifie les réseaux, tandis que les secteurs industriels se tournent vers le SiC pour atteindre les objectifs de réduction des émissions de carbone des entreprises. Le projet de stockage de 2,4 GWh de Fluence Energy en Virginie illustre comment les systèmes de batteries stationnaires empruntent des onduleurs bidirectionnels de qualité automobile pour les services de réseau.

Les programmes de défense tels que l'initiative de véhicules électriques de l'armée américaine spécifient des modules SiC durcis qualifiés pour une température ambiante de 125 °C et des charges de choc de 50 G, créant des niches à forte marge pour les fournisseurs intégrés verticalement. L'adoption industrielle reste inégale : les fabricants multinationaux modernisent les entraînements tôt pour atteindre les objectifs ISO 50001, tandis que les petites entreprises reportent les mises à niveau jusqu'à l'amortissement des actifs existants. Le schéma de demande qui en résulte élargit l'empreinte applicative du marché de l'électronique de puissance sans diluer les prix de vente moyens.

Analyse géographique

L'Asie-Pacifique a capté 41,94 % de la part en 2025 et devrait progresser à un TCAC de 8,35 % jusqu'en 2031. La Chine domine la production de véhicules électrifiés et a accordé des subventions qui ont porté la capacité nationale de substrats SiC à plus de 500 000 plaquettes par an d'ici 2025, tandis que le Japon consacre 200 milliards JPY (1,4 milliard USD) aux usines à large bande interdite pour sécuriser une part mondiale de 30 % d'ici 2030. La Corée du Sud développe la capacité épitaxiale GaN sur SiC pour les amplificateurs de puissance de télécommunications, complétant l'écosystème régional.

L'Amérique du Nord bénéficie des dépenses de la loi CHIPS de 2 milliards USD pour ON Semiconductor et de 750 millions USD pour Wolfspeed, mais sa part de marché de l'électronique de puissance est en retard sur l'Asie-Pacifique car l'adoption locale des véhicules électrifiés reste plus lente. Néanmoins, les incitations fédérales accélèrent la croissance cristalline domestique du SiC et l'emballage, réduisant les risques des chaînes d'approvisionnement pour les constructeurs automobiles de Detroit. L'Europe impose une interdiction des moteurs à combustion interne en 2035, stimulant la demande d'onduleurs SiC, tandis que le Fraunhofer IISB dirige la recherche sur le SiC en 300 mm.

L'Amérique du Sud contribue à un volume marginal, le couloir éolien du Brésil incitant à l'importation d'onduleurs à l'échelle des services publics. Le Moyen-Orient et l'Afrique sont naissants mais notables ; le projet NEOM de l'Arabie saoudite investit dans le HVDC à base de SiC, et l'instabilité du réseau électrique en Afrique du Sud stimule les déploiements de stockage. La fragmentation géographique accroît l'intensité capitalistique alors que les entreprises dupliquent les usines pour s'aligner sur les règles de contenu local, renforçant les écosystèmes régionaux et ancrant le terme marché de l'électronique de puissance dans le discours des politiques gouvernementales.

Paysage concurrentiel

Le paysage concurrentiel est resté modérément concentré, avec des acteurs incluant Infineon, Mitsubishi Electric, ON Semiconductor, STMicroelectronics, et d'autres. L'intégration verticale est la stratégie dominante ; Infineon a acquis GaN Systems, et Renesas a pris Transphorm pour sécuriser le savoir-faire épitaxial et compenser la marchandisation des IGBT en silicium. Les spécialistes à large bande interdite tels que Wolfspeed et Navitas prospèrent en se concentrant sur les performances thermiques plutôt que sur l'échelle des plaquettes.

L'innovation en matière d'emballage est désormais un facteur de différenciation critique. Les liaisons .XT par clip en cuivre d'Infineon offrent 1 million de cycles thermiques, satisfaisant aux tests de fiabilité automobile. Les dépôts de brevets en 2024-2025 se sont orientés vers la propriété intellectuelle au niveau du système dans l'intégration des pilotes de grille et la logique de protection contre les défauts, reflétant la demande des clients pour des solutions clés en main. La conformité à la sécurité fonctionnelle ISO 26262 ajoute 18 à 24 mois de qualification, favorisant les acteurs établis capables de financer de longs régimes de tests.

Les acteurs plus petits exploitent la compatibilité du GaN avec les usines de silicium traditionnelles, évitant le coût en capital élevé de la croissance de boules SiC. Pourtant, le plafond thermique du GaN confine ces challengers aux bandes sub-200 W ou de télécommunications. Des opportunités d'espaces blancs persistent dans les modules SiC > 1,2 kV pour le solaire et l'éolien à l'échelle des services publics et dans les dispositifs GaN sur silicium visant la parité de coût avec les MOSFET à super-jonction en silicium, maintenant le marché de l'électronique de puissance dynamique et ouvert aux perturbateurs.

Leaders du secteur de l'électronique de puissance

ON Semiconductor Corporation

ABB Ltd.

Infineon Technologies AG

Texas Instruments Inc.

ROHM Co. Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2026 : Infineon Technologies a démarré la production dans son usine SiC élargie de Villach, en Autriche, ajoutant une capacité de 200 mm équivalant à 50 000 modules automobiles par an. L'investissement de 2 milliards EUR (2,2 milliards USD) a sécurisé des accords d'approvisionnement pluriannuels avec Volkswagen et BMW.

- Janvier 2026 : STMicroelectronics s'est associé à Geely Automobile pour co-développer des modules SiC de 1 000 V pour la prochaine plateforme de véhicule électrique de Geely, établissant une exclusivité jusqu'en 2030.

- Décembre 2025 : ON Semiconductor a achevé une expansion de 2 milliards USD de son usine de Hudson, dans le New Hampshire, doublant la production de MOSFET EliteSiC et obtenant la qualification IATF 16949.

- Novembre 2025 : Wolfspeed a obtenu une garantie de prêt de 750 millions USD du Département de l'énergie américain pour accélérer son usine SiC de 200 mm à Siler City, en Caroline du Nord, visant une production en volume au troisième trimestre 2026.

Portée du rapport mondial sur le marché de l'électronique de puissance

L'électronique de puissance comprend des composants tels que les condensateurs, les inductances et d'autres dispositifs semi-conducteurs utilisés dans la gestion de l'énergie de divers systèmes. De plus, l'électronique de puissance intègre l'énergie, les systèmes de contrôle et les dispositifs électroniques.

Le rapport sur le marché de l'électronique de puissance est segmenté par composant (discret, module et circuit intégré de puissance intégré), type de dispositif (MOSFET, IGBT, thyristor et diode), matériau (silicium, carbure de silicium et nitrure de gallium), secteur d'utilisation final (électronique grand public, automobile, TIC et télécommunications, industrie, énergie et puissance, aérospatiale et défense, et santé), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Discret |

| Module |

| Circuit intégré de puissance intégré |

| MOSFET |

| IGBT |

| Thyristor |

| Diode |

| Silicium (Si) |

| Carbure de silicium (SiC) |

| Nitrure de gallium (GaN) |

| Électronique grand public |

| Automobile (véhicules électrifiés, recharge) |

| TIC et télécommunications |

| Industrie (entraînements, automatisation) |

| Énergie et puissance (énergies renouvelables, HVDC) |

| Aérospatiale et défense |

| Santé |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Discret | ||

| Module | |||

| Circuit intégré de puissance intégré | |||

| Par type de dispositif | MOSFET | ||

| IGBT | |||

| Thyristor | |||

| Diode | |||

| Par matériau | Silicium (Si) | ||

| Carbure de silicium (SiC) | |||

| Nitrure de gallium (GaN) | |||

| Par secteur d'utilisation final | Électronique grand public | ||

| Automobile (véhicules électrifiés, recharge) | |||

| TIC et télécommunications | |||

| Industrie (entraînements, automatisation) | |||

| Énergie et puissance (énergies renouvelables, HVDC) | |||

| Aérospatiale et défense | |||

| Santé | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché de l'électronique de puissance d'ici 2031 ?

Il devrait atteindre 43,61 milliards USD d'ici 2031, contre 30,78 milliards USD en 2026.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC de 8,35 % jusqu'en 2031, portée par une production agressive de véhicules électrifiés et des incitations gouvernementales.

Pourquoi les modules gagnent-ils des parts sur les dispositifs discrets ?

Les modules préemballés intègrent la détection et la protection, réduisant le temps de conception et atteignant les objectifs de fiabilité au-dessus de 10 kW.

Qu'est-ce qui stimule l'adoption du carbure de silicium dans les véhicules ?

Les systèmes de batteries à 800 V et 1 000 V nécessitent des MOSFET SiC pour atteindre les objectifs de recharge rapide et d'efficacité que le silicium ne peut pas atteindre.

Qu'est-ce qui limite l'utilisation plus large du SiC aujourd'hui ?

La production mondiale de plaquettes SiC de 200 mm est limitée, entraînant des délais de livraison de 40 semaines et des coûts de dispositifs plus élevés.

Dernière mise à jour de la page le: